Darbības ar dokumentu

Rīgā 2014.gada 28.novembrī (prot. Nr.65 82.§)

1. Apstiprināt Uzņēmējdarbības vides uzlabošanas pasākumu plānu 2014.–2015. gadam (turpmāk – plāns).

2. Ministrijām un citām atbildīgajām institūcijām atbilstoši tām piešķirtajiem budžeta līdzekļiem nodrošināt plānā paredzēto pasākumu izpildi noteiktajos termiņos.

3. Atbildīgajām institūcijām:

3.1. līdz 2015. gada 1. maijam iesniegt Ekonomikas ministrijā apkopošanai informāciju par plānā paredzēto pasākumu izpildi un citiem laikposmā no 2014. gada 1. jūnija līdz 2015. gada 1. jūnijam īstenotajiem pasākumiem Doing Business rādītāju uzlabošanai;

3.2. līdz 2014. gada 15. decembrim, 2015. gada 1. maijam, 2015. gada 1. septembrim un 2015. gada 1. decembrim iesniegt Ekonomikas ministrijā apkopošanai informāciju par plānā noteikto pasākumu izpildi;

3.3. līdz 2015. gada 1. decembrim iesniegt Ekonomikas ministrijā apkopošanai priekšlikumus par plāna ietvaros turpmāk īstenojamiem pasākumiem.

4. Ekonomikas ministrijai, ņemot vērā atbildīgo institūciju iesniegto informāciju un Uzņēmējdarbības vides uzlabošanas pasākumu plāna izpildes koordinēšanas vadības grupas (apstiprināta ar Ministru prezidenta 2014. gada 24. marta rīkojumu Nr. 96 "Par vadības grupu Uzņēmējdarbības vides uzlabošanas pasākumu plāna izpildes koordinēšanai") sēdē izteiktos viedokļus:

4.1. līdz 2015. gada 1. martam un 2016. gada 15. februārim iesniegt Ministru kabinetā informatīvo ziņojumu par plānā paredzēto pasākumu izpildi;

4.2. līdz 2016. gada 15. februārim iesniegt Ministru kabinetā Uzņēmējdarbības vides uzlabošanas pasākumu plāna projektu 2016.–2017. gadam.

5. Valsts kancelejai nodrošināt plānā paredzēto pasākumu izpildes kontroli dokumentu aprites un uzdevumu kontroles sistēmā (DAUKS).

6. Atzīt par spēku zaudējušu Ministru kabineta 2013. gada 24. aprīļa rīkojumu Nr. 165 "Par Uzņēmējdarbības vides uzlabošanas pasākumu plānu 2013.–2014. gadam" (Latvijas Vēstnesis, 2013, 81. nr.).

Ekonomikas ministre Dana Reizniece-Ozola

(Plāns grozīts ar MK 19.05.2015. rīkojumu Nr.262)

SATURS

Kopsavilkums

Ievads

1. Globālās konkurētspējas indekss

2. Ekonomiskās brīvības indekss

3. Pasaules Bankas pētījums "Doing Business"

4. Uzņēmēju aptaujas par administratīvo procedūru ietekmi uz uzņēmējdarbības vidi 2013.-2014.gada rezultāti

5. Uzņēmējdarbības vides uzlabošanas pasākumi 2014.-2015.gadam

5.1. Uzņēmējdarbības uzsākšana

5.2. Būvniecības atļaujas

5.3. Nekustamā īpašuma reģistrācija

5.4. Kredītu reģistrs

5.5. Investoru aizsardzība

5.6. Grāmatvedība un nodokļi

5.7. Pārrobežu tirdzniecība (muita)

5.8. Līgumsaistību izpilde

5.9. Uzņēmējdarbības izbeigšana

5.10. Elektroenerģijas pieslēgums

5.11. E-pakalpojumu attīstība un lietpratīgs regulējums

6. Citas aktivitātes administratīvā sloga mazināšanai

6. 1. Labāka regulējuma politika

6. 2. Publisko pakalpojumu pilnveidošana

6. 3. Klusēšanas – piekrišanas principa īstenošana

7. Uzņēmējdarbības vides uzlabošanas pasākumi 2014.-2015.gadam

SAĪSINĀJUMI

BIS – Būvniecības informācijas sistēma

CSP – Centrālā statistikas pārvalde

DAP – Dabas aizsardzības pārvalde

EDS – Elektroniskā deklarēšanas sistēma

EM – Ekonomikas ministrija

ES – Eiropas Savienība

FM – Finanšu ministrija

IAUI – Izložu un azartspēļu uzraudzības inspekcija

IIN – Iedzīvotāju ienākuma nodoklis

GKI – Globālās konkurētspējas indekss

MK – Ministru kabinets

MVR – Meža valsts reģistrs

MVU – Mazie un vidējie uzņēmumi

PTAC – Patērētāju tiesību aizsardzības centrs

PVD – Pārtikas un veterinārais dienests

PVN – Pievienotās vērtības nodoklis

SIA – Sabiedrība ar ierobežotu atbildību

SM – Satiksmes ministrija

TA – Tiesu administrācija

TAPIS – Teritorijas attīstības plānošanas informācijas sistēma

TM – Tieslietu ministrija

UR – Uzņēmumu reģistrs

UIN – Uzņēmumu ienākuma nodoklis

VAAD – Valsts augu aizsardzības dienests

VARAM – Vides aizsardzības un reģionālās attīstības ministrija

VI – Veselības inspekcija

VID – Valsts ieņēmumu dienests

VM – Veselības ministrija

VMD – Valsts meža dienests

VP – Valsts policija

VPVB – Vides pārraudzības valsts birojs

VSAA – Valsts sociālās apdrošināšanas aģentūra

VSAOI – Valsts sociālās apdrošināšanas obligātās iemaksas

VSMTVA – Veselības statistikas un medicīnas tehnoloģiju valsts aģentūra

VRAA – Valsts reģionālās attīstības aģentūra

VSS – Valsts sekretāru sanāksme

VZD – Valsts zemes dienests

ZM – Zemkopības ministrija

ZVA – Zāļu valsts aģentūra

Kopsavilkums

Uzņēmējdarbības vides uzlabošanas pasākumu plāna mērķis ir pievilcīgas uzņēmējdarbības vides radīšana, kas balstīta uz sistēmiskām un pārdomātām reformām, lai nodrošinātu likumdošanas procesa caurskatāmību, vienkāršību un nedublēšanos, kā arī noteiktu tikai tādu normu ievērošanu, kas neapgrūtina uzņēmumu darbību no uzsākšanas līdz izbeigšanai.

Ņemot vērā faktu, ka šobrīd ir turpināms darbs pie uzņēmējdarbības regulējošo normatīvo aktu un valsts pārvaldes sniegto pakalpojumu pārskatīšanas un efektivitātes novērtēšanas, nepieciešams turpināt reformu ciklu un īstenot uz tautsaimniecības attīstību ilgtermiņā vērstus pasākumus, tādējādi veidojot konkurētspējīgu Latvijas uzņēmējdarbības vidi arī pasaules mērogā.

Latvijā plašāk izmantotais instruments, lai novērtētu uzņēmējdarbības vidi, ir Pasaules Bankas starptautiskais pētījums Doing Business. Mērķtiecīgas reformas un cieša sadarbība ar uzņēmējiem ļāvusi Latvijai sasniegt augstus rezultātus. Pasaules Bankas Doing Business 2014 pētījumā 189 valstu konkurencē Latvija ierindota augstajā 24.vietā un atrodas 9.vietā ES dalībvalstu vidū. Latvija ir saglabājusi savu pozīciju – saskaņā ar precizēto Doing Business vērtējumu Latvija 2013.gadā bija 24.vietā. starp 185 pasaules valstīm. Vērtējot kaimiņvalstis, Igaunija 2014.gada reitingā ierindojas 22.vietā (kritums par 1 vietu no 2013.gada), bet Lietuva ieņem augsto 17.vietu (pieaugums par 8 vietām no 2013.gada 25.pozīcijas).

Doing Business 2014.gadam pētījumā uzņēmējdarbības vide vērtēta 10 aspektos un Latvijas vērtējums ir sekojošs:

• 3.vieta – kredītu reģistrs (reitings nemainīgs);

• 17.vieta – pārrobežu tirdzniecība (uzlabots reitings par 6 vietām);

• 21.vieta – līgumsaistību izpilde (reitings nemainās, bet pasliktinās apakšrādītāji);

• 33.vieta – nekustamā īpašuma reģistrācija (zaudēts reitings par 4 vietām);

• 43.vieta – uzņēmējdarbības izbeigšana (uzlabots reitings par 3 vietām);

• 49.vieta – nodokļu maksāšana (uzlabots reitings par 3 vietām);

• 57.vieta – uzņēmējdarbības uzsākšana (uzlabots reitings par 2 vietām);

• 68.vieta – investoru tiesību aizsardzība (zaudēts reitings par 1 vietu );

• 79.vieta – būvniecības atļaujas (uzlabots reitings par 39 vietām);

• 83.vieta – pieslēgums elektroenerģijai (uzlabots reitings par 6 vietām).

Savukārt otrs instruments, kas ļauj kvantitatīvi un kvalitatīvi vērtēt uzņēmējdarbības situāciju Latvijā ir EM katru otro gadu īstenotā Uzņēmumu aptauja par administratīvo procedūru ietekmi uz uzņēmējdarbības vidi. Saskaņā ar 2014.gadā veiktā pētījuma rezultātiem, Latvijas uzņēmēji, risinot ar administratīvām prasībām saistītus jautājumus, vidēji tērē 13% sava darba laika. Uzņēmēju laika patēriņš administratīvo prasību izpildei šogad ir nedaudz lielāks nekā tas bija 2011.gada rezultātos (11%) un ir atgriezies 2009.gada līmenī. Vērtējot uzņēmējdarbības vieglumu, aptauja identificē tādu problēmjomu pastāvēšanu kā uzņēmējdarbības uzsākšana, nodokļi (grāmatvedība) un komercstrīdu risināšana.

Lai apsteigtu savus reģionālos konkurentus un pozicionētu Latviju kā uzņēmējdarbībai un investīcijām pievilcīgu ekonomiku, nepieciešams pieņemt uz tautsaimniecības attīstību ilgtermiņā vērstus lēmumus.

Plāna 2014.-2015.gadam mērķis, turpinot jau iepriekšējos gados aizsākto, ir "vienkārši un kvalitatīvi pakalpojumi uzņēmējdarbībā: vairāk e-pakalpojumu" un tajā iekļauti veicamie pasākumi, kuriem ir ietekme uz Latvijas rādītājiem Doing Business pētījumā, un risina uzņēmumu aptaujā identificētās problēmas galvenokārt šādās jomās.

Uzņēmējdarbības uzsākšanā jāpārskata UR e-pakalpojums "Reģistrācija UR vestajos reģistros", jāveic uzņēmumu UR arhīvā esošo dokumentu elektronizēšana un jāatsakās no uzņēmumu ģeogrāfiskās lietu piekritības, jāatsakās no reģistrācijas apliecību izsniegšanas nodokļu maksātājiem un nodokļu maksātāju struktūrvienībām, t.sk., saīsinot struktūrvienību reģistrācijai veicamo dienu skaitu, u.c.

Būvniecības procesā jānodrošina BIS projekta izstrādes pabeigšana un jāuzsāk tā pilnīga darbība.

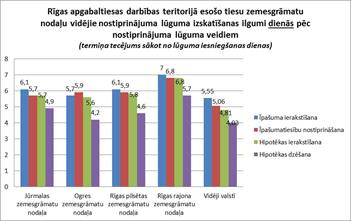

Nekustamā īpašuma reģistrācijā 2014.gadā nepieciešams praksē ieviest elektronisku nekustamā īpašuma reģistrēšanu (lai to nodrošinātu, šobrīd Saeimā tiek izskatīti grozījumi Zemesgrāmatu likumā 3.lasījumā), kā arī jāizstrādā grozījumus attiecīgajos MK līmeņa normatīvajos aktos, kas paredz paplašināt no pašvaldības elektroniski saņemamās informācijas apjomu, t.i., informācija par atteikšanos no pirmpirkuma tiesībām. Ieviešot pilnīgi elektronisku nekustamā īpašuma reģistrāciju, uzņēmējiem tiktu būtiski atvieglota procedūras kārtošana, samazinot esošo dienu skaitu līdz minimumam.

Grāmatvedības un nodokļu jomā jāizstrādā jauns Gada pārskata likums, kas atbilstu Direktīvai 2013/34/ES, kuras mērķis ir sniegt iespējas dalībvalstīm noteikt atvieglotas prasības mikro un mazajiem uzņēmumiem un pārskatīt obligātās revīzijas sliekšņus. Tāpat jāvērtē iespēju ieviest nodokļu maksājumu uzskaiti pēc uzkrājuma principa, lai nodrošinātu vienu kontu visiem nodokļu maksājumiem un maksājumu FIFO metodi, jāvienkāršo statistikas atskaites, jāturpina darbs pie EDS informācijas uzlabošanas. Minēto pasākumu ieviešana samazinātu uzņēmējiem patērēto stundu skaitu nodokļu deklarācijas aizpildīšanai un nodokļu maksāšanai, kā arī samazinātu administratīvo slogu un izmaksas.

Līgumsaistību izpildē neatliekami jāveic ar Šķīrējtiesu likumu saistīto MK līmeņa normatīvo aktu izstrādi un jāturpina darbs pie tiesnešu specializācijas principu stiprināšanas un jānosaka lietas slodzes rādītājus, kā arī jāsakārto normatīvo regulējumu elektronisko dokumentu aprites ieviešanai tiesu iestādēs, jāveic augstākās tiesas reformap tiesu instancēm - "tīrās tiesu instances" ieviešana, u.c. pasākumus.

Ņemot vērā līdz šim ieviestos pasākumus uzņēmējdarbības uzsākšanā, nodokļu jomā, investoru aizsardzības jomā, elektrības pieslēgumu jomā, uzņēmējdarbības izbeigšanā un līgumsaistību izpildē, modelējot Latvijas novērtējumu Doing Business pašnovērtējuma rīkā, pie citiem nemainīgiem rādītājiem, t.sk.citu valstu, Latvijas vieta varētu būtiski uzlaboties, t.i., no 24.vietas iekļūstot pirmajā divdesmitniekā starp 189 pasaules valstīm.

Īstenojot visus Plānā 2014.-2015.gadam iekļautos pasākumus un pierādot to efektivitāti dzīvē, Latvija Doing Business kopējā reitingā varētu iekļūt pirmajā desmitniekā. Jānorāda, ka visu izvirzīto uzlabošanas pasākumu ietekmes vērtējums modelēts uz Doing Business 2013.gada rādītājiem, pieņemot, ka pārējās valstīs reformas netiek veiktas.

Vienlaikus Plānā iekļautie pasākumi ietekmēs uzņēmēju vispārējo viedokli par saskarsmi ar valsts iestādēm, kas ir pamatā GKI aptaujai un Ekonomiskās brīvības rādītājam.

Kopumā Plānā 2014.–2015. gadam ietverti 87 uzdevumi, no tiem 48 uzdevumi ir jauni, un par to izpildi ir noteiktas šādas atbildīgās institūcijas: EM, FM, TM, LM, SM, VARAM, VM, ZM un to padotībā esošas iestādes.

Plāns 2014.-2015.gadam ir izstrādāts, balstoties uz Tautsaimniecības padomes, Ārvalstu investoru padomes Latvijā, Latvijas Tirdzniecības un rūpniecības kameras, Latvijas Darba devēju konfederācijas, kā arī līdzatbildīgo ministriju un uzņēmēju izteiktajiem priekšlikumiem. Tāpat Plānā 2014.-2015.gadam iekļauti pasākumi no 2013.gadā veiktā pētījuma "Administratīvo prasību izvērtējums nodokļu jomā un priekšlikumu izstrāde uzņēmēju administratīvā sloga samazināšanai nodokļu jomā", kā arī 2014.gada pētījuma "Uzņēmēju aptauja par administratīvo procedūru ietekmi uz uzņēmējdarbības vidi un priekšlikumiem turpmākai rīcībai". Plānā 2014.-2015.gadam tiek turpināti pasākumi, kas tika iekļauti Plānā 2013.-2014gadam.

Plāna izpildi regulāri uzrauga Plāna uzraudzības vadības grupa, kuras sastāvā ir TM, FM, LM, VARAM, SM, VID, UR, VRAA, Latvijas Tirdzniecības un rūpniecības kameras, Ārvalstu investoru padomes Latvijā, Latvijas Darba devēju konfederācijas pārstāvji, tāpēc EM aicina uzņēmējus pārstāvošās organizācijas, uzņēmējus, ekspertus sniegt priekšlikumus papildus veicamiem pasākumiem uzņēmējdarbības vides pilnveidošanai.

Ievads

Uzņēmējdarbības vides kvalitāte ir viens no nozīmīgākajiem elementiem valsts konkurētspējas paaugstināšanai – jo labākus apstākļus valsts spēj radīt uzņēmējiem, jo lielākas investīcijas var sagaidīt tautsaimniecībā, kas savukārt nozīmē jaunu darba vietu rašanos un labklājību iedzīvotājiem.

Lai nodrošinātu likumdošanas procesa caurskatāmību, vienkāršību un nedublēšanos, kā arī noteiktu tikai tādu normu ievērošanu, kas neapgrūtina uzņēmumu darbību no uzsākšanas līdz izbeigšanai, EM kopš 1999.gada tiek sagatavots un MK tiek apstiprināts ikgadējais Uzņēmējdarbības vides uzlabošanas pasākumu plāns (turpmāk – Plāns).

Lai novērtētu veikto reformu ietekmi, Latvijā izplatītākie instrumenti ir Pasaules Bankas starptautiskais pētījums Doing Business, Globālās konkurētspējas indekss un citi starptautiskie vērtējumi, ar kuru palīdzību tiek izzināts Latvijas uzņēmēju viedoklis par to darbību kavējošiem faktoriem, kā arī apzināts uzņēmēju viedoklis par administratīvo slogu radošajām prasībām, un attiecīgi tiek sagatavots veicamo uzdevumu saraksts Plāna ietvaros.

Plāns tiek sagatavots katru gadu kā atsevišķs plānošanas dokuments. Ņemot vērā faktu, ka šobrīd ir turpināms darbs pie uzņēmējdarbības regulējošo normatīvo aktu un valsts pārvaldes sniegto pakalpojumu pārskatīšanas un efektivitātes novērtēšanas, nepieciešams turpināt reformu ciklu un īstenot uz tautsaimniecības attīstību ilgtermiņā vērstus pasākumus, tādējādi veidojot konkurētspējīgu Latvijas uzņēmējdarbības vidi arī pasaules mērogā. Tāpēc Plāns 2014.-2015.gadam gan turpina Plāna 2013.-2014.gadam ietverto pasākumu īstenošanas uzraudzību, gan iekļauj pasākumus uz 2 gadiem, ar iespēju to papildināt, identificējot jaunus uzņēmēju darbību apgrūtinošus un nekavējoši risināmus pasākumus.

Plāna 2014.-2015.gadam mērķis ir "vienkārši un kvalitatīvi pakalpojumi uzņēmējdarbībā: vairāk e-pakalpojumu" un tajā iekļauti veicamie pasākumi, kas identificēti, kā uzņēmējus apgrūtinoši, kuriem ir ietekme uz Latvijas Doing Business pētījuma un Globālās konkurētspējas indeksa rādītājiem tādās jomās kā uzņēmumu dibināšana, nodokļu administrēšana, nekustamā īpašuma reģistrēšana, ārējā tirdzniecība, elektroniskā pārvalde un būvniecības regulējuma pilnveidošana, un citas.

Plāna tiesiskais pamats un darbība izriet no:

• Deklarācijas par Laimdotas Straujumas vadītā MK iecerēto darbību veiksim pastāvīgu konkurētspējas un uzņēmējdarbības vides monitoringu un novērsīsim trūkumus (tiesu sistēmā, būvniecības procesos u. c.), lai panāktu uzlabojumus "Doing Business" un Globālās konkurētspējas indeksa reitingos, kā arī nodrošināsim investīciju aizsardzību, atvieglojot ar komercdarbību saistīto strīdu izskatīšanas kārtību un veicinot alternatīvu strīdu risināšanas metožu attīstību. Tiesu sistēmā panāksim efektīvu lietu izskatīšanu saprātīgā termiņā, izvērtēsim un mazināsim uzņēmējdarbības riskus, precizējot investoru tiesību aizsardzības un maksātnespējas jomas regulējumu.

• Latvijas nacionālās reformu programmas "ES 2020" stratēģijas īstenošanaii (apstiprināta ar MK 2010.gada 16.novembrī protokola Nr.64 57.§). Programmā kā viens no galvenajiem Latvijas tautsaimniecības makro-strukturālajiem izaicinājumiem un politikas rīcības virzieniem ir uzņēmējdarbības vides uzlabošana, paredzot administratīvo procedūru vienkāršošanu, administratīvo izmaksu un sloga samazinājumu un e-pakalpojumu ieviešanu saimnieciskās darbības veicējiem;

1. Globālās konkurētspējas indekss

Globālās konkurētspējas indeksa (turpmāk – GKI) dati ļauj noteikt valsts konkurētspējas priekšrocības un trūkumus atsevišķo konkurētspēju noteicošo faktoru griezumā. GKI ietver specifisku metodoloģiju, kas apvieno mikro- un makro- rādītājus, ar mērķi kvantificēt plašu indikatoru loku, sākot ar institūcijām, infrastruktūru un makroekonomisko vidi un beidzot ar darba tirgus efektivitāti, tirgus lielumu, tehnoloģisko gatavību un inovācijām.

Katram no GKI indikatoriem ir atšķirīgs svars kopējā rezultātā, atkarībā no valsts attīstības līmeņa. Jo attīstītāka valsts, jo mazāka nozīme faktoru indikatoriem (institūcijas, infrastruktūra) un lielāka nozīme efektivitātes un inovāciju indikatoriem. Valsts kopējā vieta indeksā ir atkarīga no vidējās svērtās vērtības, aplūkojot visus atsevišķos indikatorus kopā. Valstis papildus tiek vērtētas, atkarībā no to attīstības līmeņa, un dažādiem faktoriem dažādās valstīs ir dažāda ietekme. Latvijas vietu būtiski ietekmē tādi rādītāji kā darba tirgus, tehnoloģijas un inovācijas. Tādos indikatoros kā uzņēmumu reģistrēšana, muitas procedūras un kopējā nodokļu likme GKI izmanto Doing Business indeksa datus.

GKI galvenokārt izmanto nevis konkrētus, likumos un noteikumos balstītus faktus par administratīvo procedūru laiku, izmaksām un soļiem, bet uzņēmumu vadītāju aptauju, kas balstās uz respondentu "izjūtām". Tāpēc īpaši svarīga ir šo datu precizitāte un iegūšanas kvalitāte. Līdz ar to efektīvākā GKI rādītāju uzlabošana iespējama, ar radošām metodēm, komunicējot veiktās reformas, veidojot pozitīvu valsts pārvaldes un administratīvo procedūru tēlu uzņēmēju vidē.

Faktori, kas lielā mērā stimulē ekonomisko aktivitāti un Latvijas uzņēmumu konkurētspēju ir uzņēmējdarbības vide, cilvēkresursu kvalitāte, darba tirgus elastība, kvalitatīva transporta un komunikāciju infrastruktūra, finanšu pieejamība. Līdz ar to, konkurētspēju veicinošie struktūrpolitikas pasākumi nepieciešami ne tikai tehnoloģiju attīstībai un inovācijas kapacitātes paaugstināšanai, bet arī finanšu, darba tirgos un uzņēmējdarbības vides uzlabošanā.

GKI 2014-2015 vērtējumā Latvija ierindota 42.vietā (iepriekš ieņēma 52.vietu) no 144 valstīm, vienlaikus pamatprasību (institucionālās vides, sabiedriskās infrastruktūras kvalitāte, makroekonomiskā vide, veselība un pamatizglītība) izpildē Latvija no 40.vietas ir pakāpusies uz 34.vietu. Efektivitāti pastiprinošajos rādītājos (augstākā izglītība, produktu tirgus un darba spēka tirgus efektivitāte, finanšu tirgus attīstība, tehnoloģiju gatavība un tirgus lielums) ir vērojams uzlabojums no 41.vietas uz 36.vietu, kā arī ir uzlabojies uzņēmējdarbības apmierinātības un inovācijas rādītājs no 68.vietas uz 61.vietu.

Neraugoties uz to, ka Latvijas reitinga vieta GKI ir uzlabojusies, tomēr Latvija ierindota aiz Lietuvas (41.vieta kopējā reitingā) un Igaunijas (29.vieta kopējā reitingā).

Baltijas valstis GKI 2013-2015

| Latvija | Igaunija | Lietuva | ||||

| 2013-2014.gads | 2014-2015.gads | 2013-2014.gads | 2014-2015.gads | 2013-2014.gads | 2014-2015.gads | |

| Valsts institūcijas | 57 | 51 | 27 | 32 | 61 | 61 |

| Infrastruktūra | 59 | 47 | 40 | 34 | 41 | 43 |

| Makroekonomiskā stabilitāte | 29 | 32 | 22 | 20 | 58 | 42 |

| Veselības aprūpe un pamatizglītība | 41 | 31 | 29 | 26 | 50 | 35 |

| Augstākā izglītība un pieaugušo apmācības | 40 | 31 | 23 | 20 | 27 | 26 |

| Preču tirgus efektivitāte | 40 | 36 | 30 | 26 | 49 | 47 |

| Darba tirgus efektivitāte | 26 | 17 | 12 | 11 | 69 | 53 |

| Finanšu tirgus attīstība | 45 | 33 | 35 | 29 | 87 | 65 |

| Tehnoloģiju attīstība | 38 | 32 | 29 | 29 | 35 | 28 |

| Tirgus lielums | 95 | 95 | 99 | 100 | 78 | 77 |

| Biznesa attīstība | 67 | 61 | 51 | 48 | 48 | 49 |

| Inovācijas | 70 | 70 | 31 | 30 | 44 | 44 |

GKI 2014-2015 vērtējumā Igaunija ir uzlabojusi savu pozīciju par 3 vietām, bet Lietuva par 7 pozīcijām, taču abas valstis atrodas augstāk nekā Latvija – attiecīgi 29.vietā un 41.vietā. Latvijas vājākās vietas salīdzinājumā ar abām citām Baltijas valstīm ir publisko institūciju vides kvalitāte, makroekonomiskā stabilitāte, sabiedriskās infrastruktūras kvalitāte, darba tirgus efektivitāte, biznesa attīstība un inovāciju un tehnoloģiju līmenis.

Kopumā Latvijā visbiežāk minētie uzņēmējdarbību kavējošie faktori ir neefektīva birokrātija – 17,8% (salīdzinot ar iepriekšējo aptauju +2,1%), nodokļu normatīvais regulējums – 11,9% (+1,4%), ierobežota finanšu pieejamība – 11,9% (-2,9%), korupcija – 9,3% (-0,8%). Problemātiska kļuvusi nepietiekama darbaspēka pieejamība – 8,9%, kā arī joprojām aktuāla problēma tiek uzrādīta nepietiekama infrastruktūra – 8 % (nemainīgi dati) un spēja ieviest inovācijas – 6,7% (-0,6%).

Latvijas rādītājus GKI vērtējumā lielā mērā noteiks ilgtermiņa valdības darbs, kas būs orientēts uz uzņēmēju identificēto trūkumu, katrā no indeksa pīlāriem, noteikšanu un atbilstošas politikas, kas novērš konstatētos trūkumus, izstrādi.

Vērtējot uzņēmējdarbības vieglumu, GKI liecina par joprojām tādu problēmjomu aktualitāti kā uzņēmējdarbības uzsākšana, nodokļi, darba attiecības, komercstrīdu risināšana.

2. Ekonomiskās brīvības indekss

Ekonomiskās brīvības indekss ir pētījumu institūta "Heritage Foundation" ikgadējs pētījums, kas tiek publicēts ik gadu kopš 1995.gada, un tā mērķis ir atspoguļot pasaules valstu ekonomiskās brīvības līmeni, prezumējot – jo augstāka ekonomiskā brīvība, jo lielāks labklājības līmenis un ienākumi uz vienu iedzīvotāju.

Ekonomiskās brīvības indekss sastāv no 10 rādītājiem, kas ir iedalīti 4 pīlāros: 1. tiesiskums – korupcijas brīvības un īpašumtiesību aizsardzības rādītāji; 2. valdības ierobežojumi – valdības ietekmes ekonomikā un fiskālās brīvības rādītāji; 3. regulējuma efektivitāte – uzņēmējdarbības brīvības, monetārās brīvības rādītājs un darba brīvības rādītāji; 4. tirgus atvērtība – tirdzniecības brīvības, investīciju brīvība un finanšu brīvības rādītāji.

Ekonomiskās brīvības rādītāja 2014.gada vērtējuma periods ir no 2012.gada 1.jūlija līdz 2013.gada 30.jūnijam (monetārās brīvības indekss tiek sastādīts kā vidējais inflācijas vērtējums par 3 pēdējiem kalendārajiem gadiem – no 2010.gada 1.janvāria līdz 2012.gada 31.decembrim). Ekonomiskās brīvības rādītājā tiek iekļauti arī dati no Doing Business pētījuma.

2014.gada janvārī publicētajā Ekonomiskās brīvības indekss 2014 vērtējumā Latvija ir ierindota 42.vietā starp 178 pasaules valstīm, uzlabojot rādītāju par 13 pozīcijām salīdzinājumā ar gadu iepriekš, tomēr joprojām esot to valstu grupā, kas ir "mēreni brīvas", kamēr Igaunija un Lietuva abas ierindojas "galvenokārt brīvas" valstu grupā. Latvijas ekonomiskās brīvības līmenis šogad atbilst 68,7 procentpunktiem, kas ir par 2,2 procentpunktiem vairāk nekā gadu iepriekš – pieauguma iemeslu pētījuma autori izskaidro ar plaša mēroga uzlabojumiem astoņos no 10 ekonomisko brīvību rādītājiem, jo īpaši uzņēmējdarbības brīvības, darba brīvības, investīciju brīvības un brīvības no korupcijas rādītājos.

Latvija salīdzinoši ar Igauniju un Lietuvu ir augstāk novērtēta Darba brīvības, Investīciju brīvības, Tirdzniecības brīvības un Monetārās brīvības rādītājos. Savukārt, ja vērtējam pīlārus, kuros Latvijai nav izdevies iegūt pietiekami augstu novērtējumu, tad secināms: Tiesiskuma (Īpašumtiesību aizsardzības un Korupcijas brīvības rādītāji) un Tirgus atvērtības (Finanšu brīvības rādītājs), Regulējuma efektivitātes (Uzņēmējdarbības brīvības rādītājs) un Valdības ierobežojuma (Fiskālās brīvības rādītājs) pīlāros Latvijā nav pietiekams progress.

Baltijas valstis Ekonomiskās brīvības indeksā 2013. un 2014.gadā

| Latvija | Igaunija | Lietuva | ||||

| 2013.g. | 2014.g. | 2013.g. | 2014.g. | 2013.g. | 2014.g. | |

| Pasaules novērtējums | 55 | 42 | 13 | 11 | 22 | 21 |

| Reģiona novērtējums | 25 | 19 | 4 | 4 | 12 | 11 |

| Procentuālais gada vērtējums | 66,5 | 68.7 | 75,3 | 75.9 | 72,1 | 73.0 |

| Īpašumtiesības | 50,0 | 50.0 | 85,0 | 90.0 | 60,0 | 60.0 |

| Korupcija | 42,0 | 43.6 | 64,0 | 64.2 | 48,0 | 49.9 |

| Fiskālā brīvība | 84,4 | 84.6 | 79,7 | 80.4 | 92,8 | 92.9 |

| Valdības izdevumi | 53,6 | 54.9 | 56,2 | 56.0 | 53,6 | 55.9 |

| Uzņēmējdarbības brīvība | 75,7 | 82.5 | 78,2 | 77.6 | 77,6 | 85.7 |

| Darba brīvība | 64,4 | 68.5 | 56,0 | 55.9 | 64,1 | 59.0 |

| Monetārā brīvība | 78,3 | 79.7 | 77,1 | 76.9 | 78,3 | 78.6 |

| Tirdzniecības brīvība | 86,8 | 87.8 | 86,8 | 87.8 | 86,8 | 87.8 |

| Investīciju brīvība | 80,0 | 85.0 | 90,0 | 90.0 | 80,0 | 80.0 |

| Finanšu brīvība | 50,0 | 50.0 | 80,0 | 80.0 | 80,0 | 80.0 |

Analizējot mūsu kaimiņvalstu Igaunijas un Lietuvas pozīcijas pētījumā ietvertajās jomās redzams, ka Latvijas vājākās vietas ir īpašumtiesības (intelektuālā īpašuma) rādītājs, finanšu brīvības rādītājs un korupcijas rādītājs. Ievērojot indeksa metodoloģiju, Latvijas īpašumtiesību rādītāju negatīvi ietekmē tiesu sistēmas neefektivitāte un lietu lēnā izskatīšanas gaita, kas rada šķēršļus turpmāk sekmīgai uzņēmēju darbībai. Vienlaikus īpašumtiesību rādītājs tieši ietekmē korupcijas rādītāja vērtējumu. Savukārt finanšu brīvības rādītājs apskata banku darbību tādos jautājumos kā valdības finanšu pakalpojumu regulēšana, valsts iejaukšanās pakāpe banku un citu finanšu iestāžu darbībā, finanšu un kapitāla tirgus attīstības stadija, valdības ietekme kredītu piešķiršanā un valsts atvērtība ārvalstu konkurencei.

Svarīgi ir atzīmēt, ka, lai gan Regulējuma efektivitātes pīlārs Latvijai kopumā ir augsti vērtēts, secināms, ka nepieciešamas reformas uzņēmējdarbības brīvības rādītāja un darba brīvības rādītāja ietvaros. Uzņēmējdarbības brīvības rādītājā tiek vērtētas administratīvās procedūras, kas saistītas ar uzņēmējdarbības uzsākšanu (skaits, laiks, izmaksas), būvatļaujas saņemšanu (skaits, laiks, izmaksas) un uzņēmējdarbības izbeigšanu (skaits, laiks, atgūstamā vērtība). Savukārt darba brīvības rādītājā tiek apskatītas 6 komponentes - attiecība starp minimālo algu pret vidējo pievienoto vērtību uz vienu darbinieku, šķēršļi papildu darbinieku pieņemšanai darbā, darba stundu elastība, šķēršļi darbinieku atlaišanai, uzteikuma laiks, atlaišanas paziņošanas laiks un atlaišanas pabalsti darbiniekam. Jāņem vērā, ka darba brīvības rādītājā joprojām atspoguļoti Doing Business 2009.gada dati.

Ņemot vērā Ekonomiskās brīvības indeksa apsvērumus, Latvijas vājākās vietas ir tiesu sistēmas darbība, uzņēmējdarbības uzsākšanas procedūras, būvatļaujas saņemšana, darba elastdrošības nosacījumi un uzņēmējdarbības izbeigšana.

Latvijas uzņēmējdarbības vides uzlabošanas mērķis ir pievilcīgas un konkurētspējīgas uzņēmējdarbības vides veidošana, lai stimulētu darba vietu radīšanu, darba ražīguma paaugstināšanu un attīstītu augstas pievienotās vērtības eksportu, ņemot vērā Latvijas ierobežoto cilvēku un finanšu resursu bāzi un specifisko makroekonomisko situāciju. Kaut arī administratīvie šķēršļi ir tikai viens no aspektiem, lai uzlabotu Latvijas konkurētspēju, tas būtiski ietekmē uzņēmējdarbības vides kvalitāti, mazinot birokrātiju, korupcijas risku. Norādāms, ka problēmas, kas saistītas ar attiecīgo jomu politiku ir risināma valdības deklarācijas un nozaru ministriju kompetenču ietvaros, Plānā 2014.-2015.gadam netiek risināti šādi pasākumi.

Latvijas vieta starptautiskos indeksos ir nostabilizējusies un pat cēlusies. Latvijas pozīcijas starptautiskajos reitingos ir tieši atkarīgas no izvirzīto pasākumu ieviešanas un piemērošanas kvalitātes, korektas informācijas sagatavošanas, uz kuru balstīts, piemēram, Pasaules Bankas Doing Business vērtējums, kā arī no citās valstīs veiktajām reformām uzņēmējdarbības jomā. Lai panāktu tālāku izaugsmi un mazinātu regresa risku, publiskajai pārvaldei mērķtiecīgi jāstrādā uz noteiktām prioritātēm, atsakoties no liekajām administratīvajām procedūrām, dokumentiem un ieviešot e-risinājumus.

3. Pasaules Bankas pētījums "Doing Business"

Pasaules Bankas Doing Business pētījums (www.doingbusiness.org) ir starptautisks, salīdzinošs uzņēmējdarbības vides reitings, kurš tiek veidots jau astoņus gadus (kopš 2004.gada) un ik gadu mēra uzņēmējdarbību regulējošās administratīvās procedūras un to piemērošanu dažādās pasaules valstīs. Doing Business kvantitatīvi mēra un salīdzina valstu regulējošos nosacījumus un procedūras – gan tās, kas veicina uzņēmējdarbības aktivitāti, gan tās, kas to ierobežo.

Doing Business pētījums ir gan kvalitatīvs, aprakstošs uzņēmējdarbības vides novērtējums, gan kvantitatīvs indikatoru kopums, kas mēra uzņēmējdarbības regulējumu 10 uzņēmuma "dzīves cikla" posmos 189 dažādās pasaules valstīs. Doing Business pētījums kalpo ne tikai kā pasaules valstu salīdzinošs indekss noteiktās uzņēmējdarbības jomās, bet arī tiek izmantots globālu norišu atspoguļošanai pasaules tirgos, piemēram, vērtējot valstu globālo konkurētspēju un ekonomisko brīvību.

Doing Business pamatprincipi:

1) aprakstošs uzņēmējdarbības vides novērtējums un kvantitatīvs rādītāju kopums, kas mēra uzņēmējdarbības likumdošanu 189 pasaules valstīs noteiktā laika griezumā;

2) tiek mērītas administratīvās prasības 10 jomās, kas skar visus uzņēmējsabiedrības dzīves cikla posmus;

3) tiek ņemtas vērā valstu īstenotās reformas laika periodā no iepriekšējā gada 2.jūnija līdz pašreizējā gada 1.jūnijam;

4) indikatoriem tiek piemēroti savi pieņēmumi, apskatīts normatīvais regulējums un īstenošanas prakse, tostarp e-procedūras, un no tā ir atkarīgs indeksa vērtējums.

5) intervijas un aptaujas – lai gūtu priekšstatu par jomās veiktajām aktuālajām reformām un apzinātu normatīvajos aktos noteikto normu piemērošanu, pētījumā tiek apzināts ekspertu un uzņēmēju viedoklis;

6) Doing Business ietver divu veidu datu apkopošanu un attiecīgi rādītājus – Juridiskās vērtēšanas rādītāji un Laika un aprites rādītāji, kas nozīmē, ka atsevišķi indikatori apskata tikai normatīvajos aktos noteikto un neapskata praksi un citi – vērtē normatīvā regulējuma pielietošanu praksē.

Vairāk informācijas par Doing Business metodoloģijas apsvērumiem pieejama Plānā 2013.-2014.gadam un Pasaules bankas interneta vietnē: http://www.doingbusiness.org/methodology/ common-misconceptions.

Pateicoties mērķtiecīgi īstenotām reformām uzņēmējdarbības vides sakārtošanā, Latvijā ir sasniegts augsts rezultāts – Pasaules Bankas Doing Business 2014 pētījumā 189 valstu konkurencē Latvija ierindota augstajā 24.vietā.

Latvijas un ES dalībvalstu vietas Doing Business 2014

Uzņēmējiem labvēlīgas vides novērtējumā Latvija atrodas 9.vietā, kas ir par 1 vietu zemāk nekā gadu iepriekš, starp Eiropas Savienības dalībvalstīm, piekāpjoties Dānijai, Apvienotajai Karalistei, Īrijai, Somijai, Zviedrijai, Vācijai un Igaunijai, un šogad arī Lietuvai. Jāatzīmē, ka Latvijas vērtējums ir kopumā uzlabojies, salīdzinoši ar vērtējumu gadu iepriekš – Latvija Doing Business 2013 bija 24.vietā starp 185 pasaules valstīm, bet pasliktinājies par vienu vietu starp Eiropas Savienības dalībvalstīm.

Vērtējot situāciju kaimiņvalstīs, Igaunija ir zaudējusi savas pozīcijas par 1 vietu (no 21.vietas uz 22.vietu), savukārt Lietuva krasi uzlabojusi savas pozīcijas par 8 vietām (no 25.vietas uz 17.vietu). Minētā situācija ir skaidrojama ar to, ka Lietuvā ir veiktas būtiskas reformas, kā arī tas, ka citas valstis nav veikušas nozīmīgākas uzņēmējdarbības vidi uzlabojošas reformas, līdz ar to zaudējot savas pozīcijas stagnācijas dēļ.

Baltijas valstis Doing Business 2013 un 2014

| Latvija | Igaunija | Lietuva | ||||

| DB2013 | DB2014 | DB2013 | DB2014 | DB2013 | DB2014 | |

| Uzņēmējdarbības uzsākšana | 59 | 57 | 50 | 61 | 105 | 11 |

| Būvniecības atļaujas | 118 | 79 | 38 | 38 | 39 | 39 |

| Pieslēgums elektroenerģijai | 89 | 83 | 55 | 56 | 80 | 75 |

| Īpašuma reģistrācija | 29 | 33 | 14 | 15 | 5 | 6 |

| Kredītu reģistrs | 3 | 3 | 40 | 42 | 52 | 28 |

| Investoru tiesību aizsardzība | 67 | 68 | 67 | 68 | 67 | 68 |

| Nodokļu maksāšana | 52 | 49 | 44 | 32 | 59 | 56 |

| Pārrobežu tirdzniecība | 23 | 17 | 8 | 7 | 15 | 15 |

| Līgumu izpilde | 21 | 21 | 28 | 26 | 16 | 17 |

| Uzņēmējdarbības izbeigšana | 46 | 43 | 70 | 66 | 43 | 44 |

Latvija abas valstis apsteidz maksātnespējas un kredītu reģistra indikatoros. Visas trīs Baltijas valstis ir vērtētas vienlīdzīgi investoru tiesību aizsardzības jomā.

Igaunija un Lietuva apsteidz Latviju sekojošās pozīcijās:

• Igaunija – būvniecības un elektroenerģijas pieslēguma procesos, īpašuma reģistrācijā, nodokļu maksāšanā un pārrobežu tirdzniecībā;

• Lietuva – uzņēmējdarbības uzsākšana, būvniecības un elektroenerģijas pieslēguma procesos, īpašuma reģistrācijā, pārrobežu tirdzniecībā un līgumu izpildē.

Latvijas novērtējums Doing Business 2013 un 2014 – rādītāju izmaiņas

| Latvija | 2013.gads* | 2014.gads | Izmaiņas |

| Uzņēmējdarbības uzsākšana | 59 | 57 | +2 |

| Būvniecības atļaujas | 118 | 79 | +39 |

| Pieslēgums elektroenerģijai | 89 | 83 | +6 |

| Īpašuma reģistrācija | 29 | 33 | -4 |

| Kredītu reģistrs | 3 | 3 | 0 |

| Investoru tiesību aizsardzība | 67 | 68 | -1 |

| Nodokļu maksāšana | 52 | 49 | +3 |

| Pārrobežu tirdzniecība | 23 | 17 | +6 |

| Līgumu izpilde | 21 | 21 | 0 |

| Uzņēmējdarbības izbeigšana | 46 | 43 | +3 |

* Pasaules Bankas pārrēķinātie dati.

Salīdzinot ar Doing Business 2013 pētījumu, Latvija Doing Business 2014 būtiski uzlabojusi vērtējumu būvniecības atļauju saņemšanas procesā, pieslēgumā enerģijai, nodokļu rādītājā, pārrobežu tirdzniecībā, bet kritums ir nekustamā īpašuma reģistrācijā, tomēr neskatoties uz progresu lielākās problēmas joprojām konstatētas jautājumos, kas saistīti ar tiesu sistēmas efektīvu darbību un būvniecības procesu.

Latvijas administratīvo procedūru novērtējums Doing Business 2008-2014

Latvijā tiek pastāvīgi izmantots starptautiski atzītais Doing Business pētījums kā reformu uzraudzības rīks, kas ļauj identificēt administratīvo slogu saturošas prasības, tādējādi novērtējot uzņēmējdarbības vidi kopumā. Jāatzīmē, ka Pasaules Bankas pieeja Doing Business metodoloģijas piemērošanā neļauj salīdzināt Latvijas kopējās pozīcijas ilgāk par 2 gadiem, tomēr minētais rīks ļauj salīdzināt administratīvo procedūru skaitu un ilgumu to izpildei, kā arī saistītās izmaksas.

Saskaņā ar Doing Business novērtējumu kopš 2008.gada līdz 2014.gadam, Latvija ir būtiski uzlabojusi novērtējumu Doing Business uzskaitītajās jomās, samazinot administratīvās prasības, laiku un izmaksas.

Uzņēmējdarbības uzsākšanai 2008.gadā bija nepieciešamas 5 procedūras, kas kopā prasīja 16 dienas un minimālā pamatkapitāla prasība (% no IKP uz 1 iedzīvotāju) bija 22.05%. Procedūru skaits par vienu tika samazināts 2012.gadā, bet tikai 2014.gadā sistēmas darbībā ir identificēts laika ietaupījums par 3,5 dienām, pateicoties reģistrēšanās laika samazinājumam VID PVN reģistrā no 13 dienām uz 10 dienām un darba ņēmēju reģistrēšanai no 1 dienas uz 0,5 dienām. Veikto uzlabojumu rezultātā Latvija 2014.gada pētījumā salīdzinājumā ar 2013.gada pētījumu reitingā ir pakāpusies no 59.vietas uz 57.vietu. Vienlaikus, lai gan ir veikti uzlabojumi, citu valstu aktīvāku reformu rezultātā, Latvija savu reitingu ir zaudējusi no 30.vietas 2008.gadā uz 57.vietu 2014.gadā. Saskaņā ar Doing Business 2014 vērtējumu, Latvija rādītājā, kas mēra attālumu līdz jomas labākajam rādītājam (distance to frontier), no 2005.gada 87,4% sasniegusi 91,79% no labākā rādītāja uzņēmējdarbības uzsākšanas jomā Pēc EM aplēsēm, kopumā administratīvā sloga samazinājums uzņēmējdarbības uzsākšanas jomā kopš 2008.gada ir 20%.

Būvniecības jomā Latvijā ir veiktas reformas, samazinot procedūru skaitu no 26 procedūrām 2008.gadā līdz 18 procedūrām 2014.gadā. 2010.gadā likumdošanā tika ieviestas izmaiņas, kas paredzēja procedūru samazināšanu un laika ietaupīšanu, kas praksē darbojās un tika ņemti vērā Doing Business 2014 pētījumā: procedūru skaits – 18, ilgums - 152 dienas; izmaksas - 15.4% no ienākuma uz 1 iedzīvotāju; novērtējums - 79.vieta. Saskaņā ar Doing Business 2014 vērtējumu, Latvija rādītājā, kas mēra attālumu līdz jomas labākajam rādītājam (distance to frontier), no 2005.gada 61,08% sasniegusi 71,89% no labākā rādītāja būvniecības jomā. Pēc EM aplēsēm, kopumā administratīvā sloga samazinājums kopš 2008.gada būvniecības atļauju saņemšanas procesā ir ap 30%.

Nekustamā īpašuma reģistrācijā 2008.gadā Latvija bija 8 procedūras, 54 dienas un 2% izmaksas no īpašuma vērtības. Šajā sektorā ir veiktas reformas, kopumā samazinot procedūru skaita par 5 procedūrām un ietaupot 36 dienas (67% no kopējā laika 2008.gadā). Rezultātā Latvija ieņem 33.vietu. Doing Business 2014 pētījumā. Izmaksas % no īpašuma vērtības nav mainījušās. Saskaņā ar Doing Business 2014 vērtējumu, Latvija rādītājā, kas mēra attālumu līdz jomas labākajam rādītājam (distance to frontier), no 2005.gada 60,45% sasniegusi 81,31% no labākā rādītāja nekustamā īpašuma reģistrēšanas jomā. Pēc EM aplēsēm, kopējais administratīvā sloga samazinājums nekustamā īpašuma reģistrēšanā ir virs 50%.

Nodokļu jomā, lai gan laika posmā no 2008.gada līdz 2014.gadam nemainoties kopējam maksājumu skaitam (7 maksājumi, salīdzinājumam Doing Business 2006 – 29 maksājumi), Latvijā ir samazinājies laika patēriņš (ilgums stundās) no 279 stundām 2008.gadā līdz 264 stundām 2014.gadā. Pēc uzņēmēju viedokļa visaugstākais laika patēriņš bijis 2011.gadā – 290 stundas gadā nodokļu nomaksai (Doing Business 2012 dati, salīdzinoši Doing Business 2006 – 320 stundas gadā). Rādītāja uzlabojumu ietekmēja VID Elektroniskās deklarēšanas sistēmas ieviešana, nodrošinot uzņēmējiem iespēju nodokļu deklarācijas iesniegt elektroniski, kā ar citi pasākumu grāmatvedības kārtošanas prasību atvieglošanā. Vienlaikus vērojams, ka mazinājusies kopējā nodokļu likme (% no peļņas) - no 36,4% (2008.gadā) līdz 35.9% Doing Business 2014 novērtējumā. Rezultātā Latvija nodokļu nomaksas rādītājā ierindota 49.vietā. Saskaņā ar Doing Business 2014 vērtējumu, Latvija rādītājā, kas mēra attālumu līdz jomas labākajam rādītājam (distance to frontier), sasniegusi 79,63%, salīdzinoši 2005.gadā – 64,45% no labākā rādītāja nodokļu jomā.

Investoru tiesību aizsardzības novērtējumā Latvijai kopš 2008.gada, atbilstoši Doing Business metodoloģijas apsvērumiem, nav mainījušies rādītāji un līdz šim veiktie normatīvo aktu grozījumi nav snieguši būtisku ietekmi Latvijas novērtējumā, rezultātā Latvija zaudējusi 19 vietas no 49.vietas (2008.gadā) līdz 68.vietai (2014.gadā). Zemākais rādītājs bijis 2013.gadā – 70.vieta šīs kategorijas reitingā. Saskaņā ar Doing Business 2014 vērtējumu, Latvija rādītājā, kas mēra attālumu līdz jomas labākajam rādītājam (distance to frontier), no 2005.gada palicis nemainīgs 56,67% apmērā no labākā rādītāja investoru tiesību aizsardzības jomā.

Kredītu reģistra rādītājā Doing Business 2014 Latvija ieņem 3.vietu, saņemot augstāko punktu skaitu Tiesību apjoma koeficientā (10 punkti no 10) un otro augstāko punktu skaitu Kredītu informācijas indeksā (5 punkti no 6). Attiecīgi 2008.gadā iegūtais punktu skaits ir bijis 8 un 4 abās punktu kategorijās. Visbūtiskāk jeb 28 reizes ir pieaudzis Publisko kredītreģistru segums (% no pieaugušo iedzīvotāju kopskaita) no 2.6 līdz 73.6%. Privāto kredītreģistru segums palicis nemainīgs – 0% no pieaugušo iedzīvotāju kopskaita. Salīdzinoši 2008.gadā Latvija ieņēma 13.vietu Kredītu reģistra rādītājā pasaules reitingā. Saskaņā ar Doing Business 2014 vērtējumu, Latvija rādītājā, kas mēra attālumu līdz jomas labākajam rādītājam (distance to frontier), no 2005.gada 81,25% sasniegusi 93,75% no labākā rādītāja kredītu reģistra jomā.

Pārrobežu tirdzniecības (muitas) rādītājā Doing Business Latvijai izmaiņas ir bijušas ļoti mērenas - eksporta veikšanai nepieciešamo dokumentu skaits ir samazināts par 1 no 6 uz 5 2014.gadā, atbilstoši eksporta veikšanai nepieciešams laiks samazinājies par 3 dienām, bet maksa standarta partijai eksportam par 200 ASV dolāriem. Arī importa veikšanai nepieciešamo dokumentu skaits 2014.gadā samazināts par 1 no 6 uz 5 dokumentiem, bet nepieciešamais laiks samazinājies jau 2011.gadā no 12 uz 11 dienām. Maksa standarta partijai importam visaugstākā bijusi 2009.gada Doing Business pētījumā – 850 ASV dolāri, bet tā samazinājusies līdz 801 ASV dolāri gadu vēlāk. Kopumā no 2008. līdz 2014.gadam Latvija paaugstinājusi savu vietu reitingā no 18. līdz 17.vietai, tomēr svārstības bijušas regulāras – 2009.gadā viszemākā 25.vietā, bet 2012.gadā visaugstākā 15.vieta pasaules reitingā. Saskaņā ar Doing Business 2014 vērtējumu, Latvija rādītājā, kas mēra attālumu līdz jomas labākajam rādītājam (distance to frontier), no 2005.gada 77,88% sasniegusi 83,57% no labākā rādītāja pārrobežu tirdzniecības jomā. Pēc EM aplēsēm kopējais administratīvā sloga samazinājums ārējā tirdzniecībā ir lēšams ~ 20% apmērā.

Līgumsaistību izpildē ir vērojams vislielākais administratīvā sloga pieaugums - nemainoties kopējam procedūru skaitam, kas ir 27 procedūras, kopējais procedūru ilgums pieaudzis par 190 dienām jeb 68.1% (no 279 dienām 2008.gadā līdz 469 dienām 2014.gadā). Pieaugušas arī izmaksas % no prasības apjoma, kas 2008.gadā bija 12.9%, 2009.gadā 16%, bet kopš 2010.gadā saglabājušās 23.1% apmērā.Tādējādi Latvijas novērtējums Doing Business krities no 5.vietas 2008.gadā līdz 21.vietai 2014.gadā. Saskaņā ar Doing Business 2014 vērtējumu, Latvijas pozīcija rādītājā, kas mēra attālumu līdz jomas labākajam rādītājam (distance to frontier), no 2005.gada 82,75% nokritusies līdz 74,98% no labākā rādītāja līgumsaistību izpildes jomā

Uzņēmējdarbības izbeigšanā 2010.gadā 1.novembrī stājās spēkā jauns Maksātnespējas likums, kurš paredzēja maksātnespējas procesa ilguma saīsināšanu, tomēr praksē šī likuma faktiskā darbība parādās tikai 2014.gadā, kad procedūras ilgums kopš 2008.gada samazinājies par 50% no 3 līdz 1.5gadiem, rezultātā arī samazinoties procesa izmaksām par 3 % no īpašuma vērtības (no 13% uz 10%). Svārstīgs ir bijis apmierināto prasību koeficients (centos no 1 ASV dolāra), kas 2008.gadā bijis 34.6%, krities līdz 29% 2009. gadā, bet 2014.gadā pieaudzis līdz 48.4%. Kopumā pozīcijas uzlabojušās no 67.vietas līdz 43.vietai periodā no 2008.gada līdz 2014.gadam, tomēr visaugstākā vieta reitingā ieņemta 2012.gadā – 32.vieta, kad apmierināto prasību koeficients bijis 56.2%. Saskaņā ar Doing Business 2014 vērtējumu, Latvija rādītājā, kas mēra attālumu līdz jomas labākajam rādītājam (distance to frontier), no 2005.gada 35,86% sasniegusi 51,30% no labākā rādītāja uzņēmējdarbības izbeigšanas jomā.

Darba tiesisko attiecībujoma Doing Business tika apskatīta no 2008.gada līdz 2010.gadam pēc tādiem kritērijiem (piešķirot punktu skaitu) kā darbā pieņemšanas indekss, darba laika elastīguma indekss, atlaišanas izmaksas u.c. Latvijas novērtējumi šajās apakškategorijās atbilstošajā laikā bijušas nemainīgas, tomēr atbilstoši Doing Business metodoloģijai kopējais reitings zaudēts no 99.vietas līdz 128.vietai. Vienlaikus jāatzīmē, ka, neatkarīgi no jomas novērtējuma neesamības, reformas ir turpinātas šajā jomā, un, atbilstoši EM aplēsēm, uzlabojumi ir vismaz 30% apmērā kopš 2008.gada. Šai jomai Doing Business 2014 neietver vērtējumu, kas mēra attālumu līdz jomas labākajam rādītājam (distance to frontier).

Elektrības pieslēgumarādītājā novērtējums veikts tikai 2013. un 2014.gada Doing Business pētījumos. Abos gados procedūru skaits bijis 5 un ilgums – 108 dienas. Savukārt izmaksas samazinājušās no 389.1% līdz 326.1% no ienākuma uz 1 cilvēku. Līdz ar to secināms, ka administratīvās izmaksas mazinājušās par 15%, nemainot administratīvās procedūras, kas līdz šim pamatojams ar ienākuma uz vienu iedzīvotāju palielināšanos. Saskaņā ar Doing Business 2014 vērtējumu, Latvija rādītājā, kas mēra attālumu līdz jomas labākajam rādītājam (distance to frontier), no 2009.gada 60,89% sasniegusi 72,83% no labākā rādītāja elektrības pieslēguma jomā.

Kopumā Doing Business 2014 Latvija rādītājā, kas mēra attālumu līdz jomas labākajam rādītājam (distance to frontier), no 2005.gada 67,5% sasniegusi 76,10% no labākā rādītāja (nav iekļauta elektrības pieslēguma joma).

Ņemot vērā Doing Business 2015 atskaites periodu no 2013.gada 1.jūnija līdz 2014.gada 2.jūnijam, plānojams, ka Doing Business 2015 kopumā ietekmēs sekojoši 2013.gadā īstenotie pasākumi:

- uzņēmējdarbības uzsākšanā: 2013.gadā pieņemti grozījumi Komerclikumā, kas paredz visiem mikrouzņēmuma dalībniekiem, dibinot uzņēmumu, vienlaikus apliecināt savus parakstus pie UR valsts notāra;

- investoru aizsardzībā: 2013.gadā pieņemti grozījumi Komerclikumā, kas paredz nodrošināt iespēju ieinteresētajām personām savlaicīgi iepazīties ar potenciālajām izmaiņām komersanta reģistrācijas lietā, tādējādi dodot iespēju ātri reaģēt uz iespējamiem personas tiesību un likumisko interešu aizskārumiem (UR pakalpojums darbojas no 2014.gada 1.janvāra);

- maksātnespējas jomā: 2010.gadā ieviestais Maksātnespējas likums un mazāks ierosināto lietu skaits turpinās paaugstināt apmierināto prasību koeficientu un samazināt maksātnespējas procesam nepieciešamo laiku;

- nodokļu jomā: atbilstoši 2014.gada uzņēmēju aptaujas rezultātiem, uzņēmēji pavada 180 stundas gadā, lai sagatavotu UIN, IIN, VSAOI, PVN deklarācijas un iesniegtu tās VID, kas ir par 84 stundām mazāk nekā Doing Business 2014 norādītajos datos.

- līgumsaistību izpildē un investoru tiesību aizsardzībā: 2013.gadā pieņemti grozījumi Civilprocesa likumā, kas noteic jaunu lietu kategoriju – lietas par kapitālsabiedrību dalībnieku (akcionāru) sapulces lēmumu atzīšanu par spēkā neesošiem, kuras ietvaros izskata kapitālsabiedrību iekšējos strīdus, un nosaka, ka minētās lietas izskatīs viena "specializēta" tiesa – Jelgavas tiesa. Kā arī Civilprocesa likums paredz tikai divas tiesu instances – pirmā instance un kasācija, proti, nav paredzēta apelācijas instance, turklāt noteikti saīsināti termiņi procesuālajām darbībām

- elektrības pieslēgumu jomā: 2013.gadā ieviesta iespēja uzņēmējiem atgūt ieguldītos līdzekļus elektrības pieslēguma uzstādīšanai piecu gadu periodā, pēc investīciju veikšanas, tāpat ņemot vērā Sadales tīkla veiktos uzlabojumus iekšējās procedūrās un elektroniskās informācijas aprites ieviešanai sagaidāms termiņa samazinājums elektrības pieslēguma nodrošināšanai.

Tādējādi iespējams, ka jau Doing Business 2015 Latvija kopējā novērtējumā var ievērojami uzlabot savu vietu iekļūstot pirmajā divdesmitniekā pie citiem nemainīgiem rādītājiem, kā arī uzlabotu GKI un Ekonomiskās brīvības rādītājus.

Publiskās pārvaldes reformu plānotājiem Doing Business ikgadējie mērījumi ļauj diagnosticēt, kuri administratīvie šķēršļi, birokrātiskās barjeras un regulējošās jomas uzņēmējiem sagādā problēmas un cik lielā mērā problēmas gadu gaitā samazinās vai pieaug. Pamatota izpratne un stabila monitoringa sistēma dialogā ar privāto sektoru palīdz novērtēt ieviesto reformu rezultativitāti un identificēt jaunas reformas, turpinot reformu ciklu.

Reformas ir nepārtraukts process, un uzņēmējdarbības vides kvalitāte ir atkarīga no valsts pārvaldes spējas pielāgoties un sniegt kvalitatīvus, konkurētspējīgus un esošā tirgus prasībām atbilstošus pakalpojumus. Līdz ar to nepieciešams turpināt darbu pie sniegto pakalpojumu pilnveidošanas pat situācijā, ja Latvijai attiecīgajā jomā ir salīdzinoši labs rādītājs.

Norādāms, ka reformas paredz ne tikai administratīvo procedūru vienkāršošanu, bet arī lēmumu par izmaksu piešķiršanu, plānojot budžeta ietvaru, kā arī viennozīmīgi – ar politiskas plānošanu saistītu lēmumu pieņemšanu katrā no nozares jautājumiem.

Latvijas vietu Doing Business 2015 ietekmēs tikai tādi pasākumi, kas jau ir pieņemti un/vai ieviesti praksē, atbilstoši pētījuma metodoloģijai. Līdz ar to Plāna 2014.-2015.gada ietvaros izvirzītie pasākumi ietekmēs Latvijas vērtējumu Doing Business 2016.

Papildus, lai uzlabotu Latvijas novērtējumu jau Doing Business 2016, kā neatliekami ir jāveic šādi pasākumi:

1. uzņēmējdarbības uzsākšanā: jāpilnveido iespēja reģistrēt uzņēmumus Komercreģistrā, t.sk., ar portāla www.latvija.lv starpniecību, un jāvienkāršo mikrouzņēmumu nodokļu maksātāju darbinieku reģistrāciju uzņēmuma dibināšanas procesā;

2. būvniecības jomā: jāveic visi nepieciešamie pasākumi, lai nodrošinātu Būvniecības informācijas sistēmas darbības uzsākšanu;

3. nekustamā īpašuma jomā: jāpieņem Saeimā grozījumi Zemesgrāmatu likumā Nekustamā īpašuma valsts kadastra likumā un likumā "Par nekustamā īpašuma ierakstīšanu zemesgrāmatā" vienas pieturas aģentūras principa nodrošināšanai īpašuma datu reģistrēšanā un īpašumtiesību nostiprināšanā, kā arī paredz nekustamā īpašuma reģistrāciju elektroniski;

4. līgumsaistību izpildē: neatliekami jāsakārto normatīvo regulējumu elektronisko dokumentu aprites ieviešanai tiesu iestādēs;

5. darba jomā: jāpieņem Saeimā grozījumi Darba likumā, kas paredz elastdrošības principu stiprināšanu darba tiesiskajās attiecībās.

Īstenojot visus Plānā 2014.-2015.gadam iekļautos pasākumus, Latvija Doing Business kopējā reitingā starp visām 189 pasaules valstīm varētu pat iekļūt pirmajā desmitniekā Doing Business 2014 rādītājos pie citiem nemainīgiem rādītājiem, kā arī uzlabotu GKI un Ekonomiskās brīvības rādītājus.

4. Uzņēmēju aptaujas par administratīvo procedūru ietekmi uz uzņēmējdarbības vidi 2013.-2014.gada rezultāti

2014.gada sākumā pēc EM pasūtījuma septīto reizi tika veikta uzņēmēju aptauja par administratīvo procedūru ietekmi uz uzņēmējdarbības vidi un 2014.gada jūnijā publicēti tās rezultāti. Minētais pētījums veikts kopš 2001.gada katru otro gadu un to rezultātā, sadarbībā ar nozaru ministrijām un nevalstiskajām organizācijām ir izstrādāti dažādi pasākumi uzņēmējdarbības vides pilnveidošanai tādās jomās kā uzņēmējdarbības uzsākšana, būvniecības process, nekustamā īpašuma reģistrācija, pārrobežu tirdzniecība, uzņēmējdarbības izbeigšana un citās. Kopumā ar salīdzināmas aptaujas palīdzību ir analizēta situācija trīspadsmit gadu laikā, tādējādi sniedzot pamatu problēmu kvalitatīvai analīzei un nepieciešamo reformu identificēšanai.

No 2013.gada 1.decembra līdz 2014.gada 1.martam uzņēmējdarbības vides izvērtējumu veica SIA PricewaterhouseCoopers sadarbībā ar Latvijas Faktiem izmantojot tiešo (face-to-face) interviju metodi aptaujājot pēc nejaušas (kvotu) izlases principa izvēlētus 734 uzņēmumu vadītājus visā Latvijā. Aptaujātie uzņēmumi ir reprezentatīvi pret visiem ekonomiski aktīvajiem uzņēmumiem (komercsabiedrībām un individuāliem komersantiem) Latvijā.

Saskaņā ar pētījuma rezultātiem, Latvijas uzņēmēji, risinot ar administratīvām prasībām saistītus jautājumus, vidēji tērē 13% sava darba laika. Uzņēmēju laika patēriņš administratīvo prasību izpildei šogad ir nedaudz lielāks nekā tas bija 2011.gada rezultātos (11%) un ir atgriezies 2009.gada līmenī.

Datu avots: 2014.gada Uzņēmumu aptauja par administratīvo procedūru ietekmi uz uzņēmējdarbības vidi.

Salīdzinoši visvairāk darba laiku dažādu birokrātijas jautājumu risināšanai velta lielo uzņēmumu vadītāji (26% no visa darba laika). Administratīvo prasību risināšanai patērēto laiku, kā lielu apgrūtinājumu, vērtēja 11,1% (2011.g. – 17%) uzņēmēju, kā nelielu apgrūtinājumu – 36,3% respondentu, savukārt 36,1% aptaujas dalībnieku pauda viedokli, ka tas nav apgrūtinājums.

Kopumā pētījuma rezultātu analīze un to salīdzinājums ar iepriekšējo pētījumu rezultātiem ļauj apgalvot, ka uzņēmējdarbības vide Latvijā uzlabojas. Visas pētījuma instrumentārijā iekļautās regulējošās jomas, administratīvās procedūras, iespējamie uzņēmējdarbības šķēršļi šogad retāk tika vērtēti, kā kavējoši uzņēmumu attīstībai, nekā tas bija iepriekšējos pētījumos (kopš 2001.gada). Līdzīgi kā iepriekšējos pētījumos, arī šogad visbiežāk, kā šķērsli uzņēmējdarbībā, aptaujas dalībnieki nosauca nodokļu likmes ( vienīgais faktors, ko, kā kavējošu uzņēmuma attīstībai nosauca vairāk par pusi (59%) aptaujāto uzņēmēju (2011.gadā– 78%)); likumu un noteikumu izmaiņu biežums – kā šķērsli uzņēmējdarbībā nosauca 44% uzņēmēju (2011. gadā – 59%); nodokļu likumi un noteikumi/ nodokļu administrēšana – 42% (2011.gadā – 59%); inflācija – 32% (2011. gadā – 61%); Konkurence ar pelēko / ēnu ekonomiku – 24% (2011. gadā – 43%) un infrastruktūras pakalpojumu izmaksas (elektrība, ūdens, gāze, autoceļi) – 21% (2011.gadā – 35%). Minētās problēmas īpaši smagi ietekmē ražotājus un ārvalstu investorus.

Datu avots: 2014.gada Uzņēmumu aptauja par administratīvo procedūru ietekmi uz uzņēmējdarbības vidi.

Vērtējot uzņēmējdarbības vieglumu, aptauja identificē tādu problēmjomu pastāvēšanu kā uzņēmējdarbības uzsākšana, nodokļi un komercstrīdu risināšana.

Lai rastu risinājumu, EM 2014.gada maijā tika organizētas ekspertu diskusijas un apzinātas rekomendācijas nepieciešamajiem pasākumiem uzņēmējdarbības vides pilnveidošanai, atbilstoši uzņēmēju šodienas vajadzībām. Tika piesaistīti eksperti gan no valsts pārvaldes, gan – privātā sektora. Rezultātā tika sagatavots ziņojums par administratīvo procedūru ietekmi uz uzņēmējdarbības vidi Latvijā ar pasākumiem turpmākai rīcībai. Minētie pasākumi iekļauti Plānā 2014.-2015.gadam.

Norādāms, ka problēmas, kas saistītas ar attiecīgo jomu politiku ir risināma valdības deklarācijas un nozaru ministriju kompetenču ietvaros, Plānā 2014-2015.gadam netiek risināti šādi pasākumi.

5. Uzņēmējdarbības vides uzlabošanas pasākumi 2014.-2015.gadam

Plāna 2014.-2015.gada ietvaros ir izvirzīti pasākumi, lai risinātu uzņēmēju identificētās problēmas, ņemot vērā 2013.-2014.gadā veiktās uzņēmumu aptaujas rezultātus par administratīvo procedūru ietekmi uz uzņēmējdarbības vidi Latvijā, kā arī iekļauti pasākumi, kas uzlabotu Latvijas pozīcijas Pasaules Bankas pētījumā Doing Business, un, ievērojot savstarpējo korelāciju starp starptautiskajiem reitingiem, attiecīgi ietekmētu arī GKI un Ekonomiskās brīvības rādītājus, tādējādi nodrošinot Latvijas uzņēmējdarbības vides uzlabošanas pasākumu ietekmes vērtējumu starptautiskajā līmenī. Tāpat Plānā 2014.-2015.gadam tiek turpināti pasākumi, kas iekļauti Pānā 2013.-2014.gadam.

Jānorāda, ka visu izvirzīto uzlabošanas pasākumu ietekmes vērtējums modelēts uz Doing Business 2014.gada rādītājiem, pieņemot, ka pārējās valstīs reformas netiek veiktas.

5.1. Uzņēmējdarbības uzsākšana

| Latvija Doing Business – uzņēmējdarbības uzsākšana | 2013.g. | 2014.g. |

| Procedūru skaits | 4 | 4 |

| Ilgums (dienas) | 16 | 12.5 |

| Izmaksas (% no IKP uz 1 iedzīvotāju) | 2,3 | 1.9 |

| Minimālais pamatkapitāls (% no IKP uz 1 iedzīvotāju) | 0,0 | 0,0 |

| 59 | 57 |

Īstenotās aktivitātes

Uzņēmējdarbības uzsākšanā Latvija ir ierindota 57.vietā, kas ir par 2 vietām augstāk nekā gadu iepriekš. Minētais saistīts ar ieviesto iespēju vienlaikus pieteikt uzņēmumu Komercreģistrā juridiskā statusa iegūšanai, kā arī VID pievienotās vērtības nodokļu maksātāja statusa iegūšanai (dienu skaits samazinājies no 16 uz 12,5 dienām), tāpat kā tiek norādīts, ka darbinieku reģistrēšana caur EDS aizņem mazāk nekā 1 dienu, bet, atbilstoši Doing Business metodoloģijai, tiek uzskaitīta kā atsevišķa procedūra. Doing Business 2014 ir identificēts, ka Latvijā samazinājušās ar uzņēmējdarbības uzsākšanu saistītās izmaksas no 2,3% uz 1,9%,kas pamatā ir saistītas ar 2013.gadā MK līmeņa normatīvajos aktos noteiktajiem atvieglojumiem uzņēmumiem uzņēmējdarbības uzsākšanas reģistrēšanā Komercreģistrā, kā arī būtisku devumu ir sniedzis IKP pieaugums uz 1iedzīvotāju Latvijā 2013.gadā, tādējādi samazinot kopējo izmaksu īpatsvaru uzņēmuma dibināšanas izmaksās.

2013.gadā samazinātas valsts nodevas uzņēmumu reģistrācijai:

1) no 2014.gada 1.janvāra ir spēkā MK 2013.gada 17.decembra noteikumi Nr.1530 "Noteikumi par ierakstu izdarīšanas Uzņēmumu reģistra žurnālā un komercreģistrā, kā arī iesniedzamo dokumentu reģistrēšanas valsts nodevu", kas paredz valsts nodevu diferencēšanu atkarībā no pakalpojuma pieprasīšanas un sniegšanas veida (elektroniski vai papīra formātā). Proti, par 10% samazināta valsts nodeva par reģistrācijas darbībām Uzņēmumu reģistrā gadījumā, ja reģistrācijai tiek izmantota UR pārziņā esošā speciālā tiešsaistes forma portālā www.latvija.lv, un pēc klienta pieprasījuma pakalpojums arī tiek sniegts elektroniski, proti, sekojoša informācijas (valsts notāra lēmuma) saņemšana notiek uz speciālo tiešsaistes formu vai elektroniskā pasta adresi;

2) 2013.gada 29.janvārī stājās spēkā Ministru kabineta noteikumi Nr.65 "Oficiālo publikāciju noteikumi", un to 19.punkts paredz publikācija – ziņas vai ieraksti ir saistīti ar Komerclikuma 185.1 panta pirmās daļas noteikumiem atbilstošas SIA pamatkapitāla palielināšanu – ir noteikta 9,25 EUR apmērā. Savukārt jaunas Komerclikuma 185.1panta pirmās daļas noteikumiem atbilstošas sabiedrības ar ierobežotu atbildību dibināšanas publikācijas maksa samazināta uz 14,23 EUR. Līdz ar to minēto normu ieviešana sniegs papildus izmaksu samazinājumu topošajiem uzņēmējiem.

Kā otrs būtisks pasākums, kas īstenots 2012.gada ietvaros ir saistīts ar PVN maksātāju reģistrāciju laika samazinājums - ar 2013.gada 1.janvāri stājies spēkā jaunais PVN likums, kas paredz PVN maksātāju reģistrāciju 5 darba dienu laikā, iepriekš normatīvajos aktos tika atrunātas 10 darba dienas. Ņemot vērā Doing Business apsekojuma periodu nodokļu jomā, minētā pasākuma ietekme būs vērojama Doing Business 2015 rādītājos.

Kā būtisks pasākums 2013.gadā, kas atvieglo uzņēmumu dibināšanu, ir ieviestas tiesības UR amatpersonai apliecināt parakstus uz jebkura komersanta (neatkarīgi no dalībnieku skaita) iesniegtajiem dokumentiem. 2013.gada 1.jūlijā stājās spēkā grozījumi Komerclikumā, ar kuriem tiek būtiski paplašināts to gadījumu skaits, kad parakstu uz UR iesniedzama dokumenta (pieteikuma vai pieteikumam pievienojama dokumenta), cita starpā ir tiesības apliecināt arī UR amatpersonai. Minētais regulējums stājās spēkā ar 2014.gada 1.janvāri, taču atbilstoši Komerclikuma pārejas noteikumu 29. punktam jau no 2013.gada 1.jūlija parakstu apliecināšanas funkcija ir paplašināta attiecībā uz sabiedrībām ar ierobežotu atbildību ar samazinātu pamatkapitālu.

Pateicoties ieviestajām aktivitātēm, kā arī ieviestajai uzņēmumu elektroniskajai reģistrācijai ar portāla www.latvija.lv starpniecību, šobrīd Latvijā, ievērojot Doing Business metodoloģiju, uzņēmējdarbības uzsākšanā ir identificējamas 2 procedūras, kuru dienu skaits nepārsniedz 7 dienas, esošajā Doing Business 2014 rādītājā.

Kā papildus uzņēmējdarbības uzsākšanu atvieglojoša aktivitāte atzīmējama 2013.gadā ieviestā iespēja juridisku personu autentificēšana ar portāla www.latvija.lv starpniecību – VRAA ir izstrādāts risinājums, lai izmantojot portāla www.latvija.lv starpniecību varētu nodrošināt juridisku personu autentifikāciju gadījumam, ja juridiskās personas paraksta tiesīgai personai ir tiesības pārstāvēt juridisko personu atsevišķi un šīs tiesības ir reģistrētas UR. Risinājums pieejams kopš 2013.gada 19.decembra. Portālam www.latvija.lv ir sasaiste ar UR, kā rezultātā iespējams apliecināt privātpersonas kā uzņēmēja pārstāvības tiesības - UR ir nodrošinājis piekļuvi UR datiem, izmantojot VRAA infrastruktūru (e-pakalpojumi valsts un pašvaldību iestādēm pieejami ekspluatācijā no 2013.gada 1.marta). Minētā aktivitāte tieši neietekmēs Doing Business rādītājus, bet veicinās aktīvāku uzņēmumu reģistrāciju elektroniskajā vidē.

Jāatzīmē, ka 2014.gada uzņēmumu aptaujas par administratīvo procedūru ietekmi uz uzņēmējdarbības vidi Latvijā rezultāti liecina, ka uzņēmējdarbības uzsākšanai nepieciešams arvien mazāks laiks un procedūru skaits.

Uzņēmuma reģistrācijai nepieciešamais laiks 2001. -2014.gadā

Datu avots: 2014.gada Uzņēmumu aptauja par administratīvo procedūru ietekmi uz uzņēmējdarbības vidi.

Pēc uzņēmēju vērtējuma, pakāpeniski samazinās uzņēmumu reģistrācijai patērētais laiks. Ja 2009.gadā reģistrācijai uzņēmumu reģistrā tika patērētas 8,9 dienas, tad 2014.gadā tiek patērētas 5,7 dienas. Savukārt, reģistrācijai valsts ieņēmumu dienesta PVN maksātāju reģistrā 2009.gadā tika patērētas 9,2 dienas, bet 2014.gadā – 3,3 dienas. Vienlaikus konstatēts, ka 2014.gadā uzņēmumu reģistrācijai tikai daļa no jaundibinātajiem uzņēmējiem (13,9%) izmantojuši elektronisko pakalpojumu portālā www.latvija.lv.

Kā liecina minētā aptauja, uzņēmēji ir informēti arī par e-paraksta pakalpojuma veidiem, taču to pielieto maza daļa uzņēmēju: 76.1% uzņēmēju ir informēti par e-parakstu, kur paraksts var tikt ģenerēts internetā bez plastikāta kartes, vairāk nekā 2011.gadā (65%), taču tikai 29% uzņēmumu izmanto šo pakalpojumu (22% 2011.gadā). No tiem, kas e-pakalpojumus neizmanto, lielākā daļa (54%) joprojām neredz vērtību šo pakalpojumu izmantošanā, savukārt 20% uzskata, ka pagaidām nav pietiekamu šo pakalpojumu izmantošanas iespēju.

Neskatoties uz 2013.gadā īstenotajām aktivitātēm, ir nepieciešams turpināt ieviest reformas uzņēmējdarbības uzsākšanas atvieglošanai un ar uzņēmumu saistīto datu reģistrēšanu UR.

Plānotās aktivitātes

Jānodrošina mikrouzņēmumu nodokļu maksātāju darbinieku reģistrācijas vienkāršošanas šā uzņēmuma dibināšanas procesā. Šobrīd UR un VID saskaņā ar starpresoru vienošanos, apmainās ar informāciju par komersantu pieteikumiem PVN un mikrouzņēmumu nodokļa maksājumiem. Savukārt, lai jaundibināts uzņēmums, kas plāno veikt mikrouzņēmumu nodokļa maksājumus, reģistrētu darbiniekus VID, tam nepieciešams atsevišķi griezties VID un sagatavot iesniegumu par plānotā darbinieka reģistrēšanu, kas attiecīgi ir laika un izmaksas saturoša prasība. Minēto procedūru identificē arī Doing Business 2014 rādītāji uzņēmējdarbības uzsākšanas jomā. Pamatojoties uz Mikrouzņēmumu nodokļa likuma 1.pantā noteikto, ka mikrouzņēmuma īpašnieks ir mikrouzņēmumu nodokļa maksātāja kritērijiem atbilstoša uzņēmuma dalībnieks un ir šī mikrouzņēmuma darbinieks (t.i., fiziska persona, kuru uz darba līguma pamata nodarbina mikrouzņēmuma nodokļa maksātājs), un secinot, ka šāda uzņēmuma īpašnieks nodrošinās, ka reģistrējot nodokļu maksātāju kā mikrouzņēmuma nodokļa maksātāju automātiski tā īpašnieks tiks reģistrēts kā darba ņēmējs, ir iespējams pieteikt jaundibināmo mikrouzņēmumu nodokļa maksātāja darbinieku reģistrāciju. Nodrošinot iespēju mikrouzņēmumu nodokļa maksātāju darbinieku reģistrāciju šā uzņēmuma reģistrēšanas brīdī, reģistrējot uzņēmumu ar minētā portāla starpniecību, būtiski tiktu vienkāršota uzņēmējdarbības uzsākšana. Lai īstenotu minēto pasākumu, nepieciešams sagatavot grozījumus MK 07.09.2010. noteikumos Nr.827 "Noteikumi par valsts sociālās apdrošināšanas obligāto iemaksu veicēju reģistrāciju un ziņojumiem par valsts sociālās apdrošināšanas obligātajām iemaksām un iedzīvotāju ienākuma nodokli", kas paredz atcelt prasību, ka darba devējs – mikrouzņēmumu nodokļa maksātājs – triju darbdienu laikā pēc VID lēmuma paziņošanas par reģistrāciju mikrouzņēmumu nodokļa maksātāja statusā reģistrē VID mikrouzņēmuma darbinieku – mikrouzņēmuma īpašnieku, iesniedzot ziņas par darba ņēmējiem (minētais uzdevums šobrīd iekļauts LM virzītajā VSS-475 projektā).

• Iespējas nodrošināšana pieteikt uzņēmuma - mikrouzņēmumu nodokļa maksātāja darbiniekus reģistrācijai VID uzņēmuma reģistrēšanas brīdī Komercreģistrā, atceltu 1 uzņēmējdarbības uzsākšanas procedūru un attiecīgi samazinātu nepieciešamo laiku uzņēmējam formalitāšu kārtošanai.

Jāpārskata UR e-pakalpojums "Reģistrācija UR vestajos reģistros". Lai nodrošinātu ērtu un vienkāršu uzņēmējdarbības uzsākšanu, ar 2012.gada 21.novembri portālā www.latvija.lv tika ieviesta iespēja iesniegt iesniegumu uzņēmuma reģistrēšanai Komercreģistrā. Savukārt kopš portāla www.latvija.lv atjaunošanas 2013.gada nogalē, minētais pakalpojums nebija pieejams līdz 2014.gada aprīļa beigām, tādējādi jau iepriekš identificētajai problēmai par uzņēmēju mazo skaitu, kas izmanto šo pakalpojumu un ar to saistīto risinājumu ieviešanu, šobrīd konstatējams, ka elektroniskā reģistrēšana caur minēto portālu nebija vispār iespējama 5 mēnešus. Nepieciešams izvērtēt UR portālā www.latvija.lv izvietotā e-pakalpojuma "Reģistrācija Uzņēmumu reģistra vestajos reģistros" darbības laikā konstatētos trūkumus un nepieciešamos uzlabojumus, un veikt iepirkumu, kas nodrošina nepieciešamo pielāgojumu izstrādi, un paredz turpmāk stabilu e-pakalpojuma darbību un nepārtrauktu pieejamību.

• Ieviešot minēto pasākumu tiks samazināts administratīvais slogs uzņēmējiem un tiks pozitīvi ietekmēts Doing Business uzņēmējdarbības uzsākšanas procedūrām nepieciešamais laiks (t.i., samazināts ilgums), kā arī ietekmēts uzņēmēju vispārējais viedoklis par saskarsmi ar valsts iestādēm.

Jāuzlabo process uzņēmuma datu grozījumu veikšanai Komercreģistrā. Atbilstoši Komerclikuma 10.panta pirmajā daļā noteiktajam ieraksts komercreģistrā tiek izdarīts uz ieinteresētās personas pieteikuma vai tiesas nolēmuma pamata. Pieteikumu veidlapas apstiprina Ministru kabinets. Attiecīgi Ministru kabineta 2001.gada 27.decembra noteikumi Nr.567 "Noteikumi par pieteikumu veidlapām ierakstiem komercreģistrā" apstiprina 19 pieteikumu veidlapas ierakstiem komercreģistrā, tostarp veidlapas, kas paredz izmaiņu izdarīšanu dibināšanas līgumā, lēmumā statūtos, par uzņēmuma pievienošanu, sadalīšanu u.c. Turklāt ir noteikta prasība visas aizpildītās lapas sanumurēt un caurauklot. Prasības neattiecina uz elektronisko dokumentu, ja tas ir sagatavots atbilstoši normatīvajiem aktiem par elektronisko dokumentu noformēšanu. Nepieciešams pārskatīt normatīvo regulējumu, kas paredz vienkāršot procesu par komercreģistrā ierakstāmo uzņēmuma datu precizēšanu, atsakoties no normatīvajā regulējumā noteiktajām veidlapām uzņēmumu datu izmaiņu veikšanai komercreģistrā un paredzot paziņojumu apriti tikai elektroniski ar šobrīd portālā www.latvija.lv nodrošinātā elektroniskā pakalpojuma starpniecību un atbilstoši pielāgot šī pakalpojuma funkcionalitāti.

• Minētā pasākuma īstenošana atvieglotu ar uzņēmējdarbību veikšanu saistītās procedūras procedūru un attiecīgi samazinātu nepieciešamo laiku uzņēmējam formalitāšu kārtošanai.

Jāveic uzņēmumu UR arhīvā esošo dokumentu elektronizēšana un jāatsakās no uzņēmumu ģeogrāfiskās lietu piekritības. Plāna 2012.gadam uzdevums paredzēja uzņēmumiem ģeogrāfisko lietu piekritības noņemšanu, tādējādi atvieglojot ar uzņēmumā saistīto izmaiņu paziņošanu UR. Lai nodrošinātu atteikšanos no uzņēmumu ģeogrāfiskas lietu piekritības, kas apgrūtina uzņēmumu formalitāšu kārtošanu, jāveic būtiskas izmaiņas UR procedūrās, ieviešot jaunus tehnoloģiskos risinājumus, kā arī ir nepieciešami grozījumi normatīvajā regulējumā, kas noteiktu efektīvu dokumentu apstrādi. Tehniskā risinājuma iegāde ir veikta 2013.gadā veiktā ERAF projekta "UR informācijas sistēmas izveide" aktivitātes "UR arhīva (dokumentu) elektronizācija" ietvaros. Projekta ietvaros ir izstrādāts risinājums, kas nodrošina projekta apjomā noteikto pieteikumu digitalizāciju. 2014. gada laikā UR tiks turpināts darbs pie UR procedūru pielāgošanas risinājuma ieviešanai. Nepieciešams izstrādāt grozījumus normatīvajos aktos, kas paredz uzlabot UR ienākošo dokumentu un datu apstrādes procedūras, ieviešot jaunus tehnoloģiskos risinājumus UR; sakārtot kārtību, kādā dokumenti tiek apstrādāti digitālajā formā nezaudējot to juridisko statusu pēc to sadales; paredz izslēgt nosacījumu reģistrācijas dokumentus iesniegt tajā UR nodaļā, kura veikusi sākotnējo uzņēmuma reģistrāciju (atteikties no lietu ģeogrāfiskās piekritības), tāpat nepieciešams nodrošināt UR dokumentu digitālo apriti un praksē no 2016.gada 1.janvāra atteikties no lietu ģeogrāfiskās piekritības, kas paredz reģistrācijas dokumentus iesniegt tajā UR nodaļā, kura veikusi sākotnējo uzņēmuma reģistrāciju.

• Minētais pasākums atvieglotu uzņēmējdarbības formalitāšu kārtošanu UR.

Jāatsakās no reģistrācijas apliecību izsniegšanas nodokļu maksātājiem un nodokļu maksātāju struktūrvienībām, t.sk., saīsinot struktūrvienību reģistrācijai veicamo dienu skaitu. MK 27.03.2001. noteikumi Nr.150 "Noteikumi par nodokļu maksātāju un nodokļu maksātāju struktūrvienību reģistrāciju VID" nosaka kārtību, kādā nodokļu maksātāji un nodokļu maksātāju struktūrvienības, kuras nav jāreģistrē UR, ir reģistrējamas VID Nodokļu maksātāju reģistrā. Nepieciešams pārskatīt iesniedzamo dokumentu veidus, jo daļa informācijas ir pieejama publiski, piemēram, zvērinātu notāru prakses vietas. Tāpat nav nepieciešams galvenā uzņēmuma lēmums par struktūrvienības izveidošanu, jo struktūrvienība neizveidojas ar lēmuma pieņemšanu, bet gan ar faktisku rīcību (uzsākot lietot attiecīgās telpas, teritoriju vai interneta vietni). Ir lemjams jautājums par obligātu reģistrācijas apliecību nepieciešamību. Attiecīgi nepieciešams izstrādāt grozījumus MK 2001.gada 27.marta noteikumos Nr.150, paredzot atteikšanos no reģistrācijas apliecību izsniegšanas nodokļu maksātājiem un nodokļu maksātāju struktūrvienībām, atcelt prasības par atsevišķi iesniedzamajiem dokumentiem, un saīsinot struktūrvienību reģistrācijai veicamo dienu skaitu.

• Ieviešot pasākumu tiks samazināts administratīvais slogs uzņēmējiem to saimnieciskās darbības uzsākšanas un paplašināšanas fāzē, kā arī ietekmēts uzņēmēju vispārējais viedoklis par saskarsmi ar valsts iestādēm.

5.2. Būvniecības atļaujas

| Latvija Doing Business – būvniecības atļaujas | 2013.g. | 2014.g. |

| Procedūru skaits | 21 | 18 |

| Ilgums (dienas) | 205 | 152 |

| Izmaksas (% no ienākuma uz 1 iedzīvotāju) | 18,6 | 15.4 |

| Vieta | 113 | 79 |

Īstenotās aktivitātes

Latvijai būvatļaujas saņemšanas procedūrās ir panākts ievērojams kāpums – Latvija ir novērtēta 79.vietā, kas ir par 38 vietām augstāk nekā vērtējumā gadu iepriekš. Būvatļaujas saņemšanai ir samazināts procedūru skaits no 21 procedūras uz 18 procedūrām, tādējādi samazinot dienu ilgumu no 205 dienām uz 152 dienām, Pasaules Banka ir izvērtējusi praksē un ņēmusi vērā 2012.gadā Latvijā ieviestos grozījumus MK 1997.gada 1.aprīļa noteikumos Nr.112 "Vispārīgie būvnoteikumi", kas paredz īsākas procedūras būvatļaujas saņemšanai, kā arī, atbilstoši pētījuma metodoloģijai, samazinājusi procedūru skaitu, kas attiecas uz Sabiedrības veselības aģentūras darbu būvatļaujas apstiprināšanā un pārbaužu veikšanā. Latvijai Doing Business 2014 būvniecības jomas rādītājā, salīdzinoši ar gadu iepriekš samazinātas 3 saistītās procedūras un attiecīgi ietaupītas 51 diena, kā arī izmaksas – no 18.6% uz 15.4%. Minētie grozījumi pieņemti kā papildus uzņēmējdarbību vienkāršojošs process jaunā Būvniecības likuma kontekstā.

Jāatzīmē, ka Pasaules Banka Doing Business pētījumā identificē procedūras un to kārtošanai nepieciešamo laiku, izmantojot attiecīgās valsts nozaru ekspertu un uzņēmēju sniegto informāciju.

Salīdzinot ar Lietuvu un Igauniju, Latvija būvatļauju saņemšanas jomā Doing Business 2014.gadam atradās viszemākajā – 79.vietā, Lietuva – 39.vietā, bet Igaunija – 38.vietā. Jāatzīmē, ka 2014.gada uzņēmumu aptaujas par administratīvo procedūru ietekmi uz uzņēmējdarbības vidi Latvijā rezultāti liecina, ka būvniecībai nepieciešamo procedūru saskaņošanai un veikšanai uzņēmumiem bija nepieciešamas vidēji 68 kalendārās dienas un tas ir mazāk nekā visos iepriekšējos pētījumos (2011.g. – 81 diena).

Būvniecības saskaņošanai nepieciešamo procedūru nokārtošanai patērētais vidējais kalendāro dienu skaits 2007.-2014.gadā

Datu avots: 2014.gada Uzņēmumu aptauja par administratīvo procedūru ietekmi uz uzņēmējdarbības vidi.

2013.gada 9.jūlijā Saeima pieņēma jauno Būvniecības likumu, kuš stājies spēkā 2014.gada 1.oktobrī. Būvniecības likums sagatavots ar mērķi radīt mūsdienīgu un modernu būvniecības procesa tiesisko regulējumu, kas harmonizētu ar nacionālo likumdošanu ar ES tiesību aktiem un veicinātu būvniecības nozares attīstību, kā arī sekmētu sabiedrības iespējas līdzdarboties lēmumu pieņemšanā, nodrošinot maksimālu būvniecības ierosinātāja un sabiedrības interešu aizsardzību. Minētais likums nosaka būvniecības pamatprincipus, iesaistīto pušu kompetences, definē terminus, būvju iedalījumu un tām izvirzāmās prasības un nosaka vispārīgo kārtību, kādā veicama būvniecība.

Plānotās aktivitātes

Šobrīd būvatļaujas saņemšanai nepieciešamo procedūru skaits un laiks joprojām norāda, ka būvniecības process satur pārlieku lielas birokrātiskās procedūras un rada administratīvo slogu uzņēmējiem un jebkuram iedzīvotājam, kā arī kritiski ietekmē Latvijas vērtējumu starptautiski.

Jānodrošina BIS ieviešana ekspluatācijā būvvaldēs vai institūcijās, kas pilda būvvaldes funkcijas (t.i., būvniecības ieceres izskatīšana, būvatļaujas izsniegšana, būves nodošana ekspluatācijā, tehnisko noteikumu saskaņošana). BIS nodrošinās elektronisku būvniecības dokumentācijas apriti, sabiedrības vajadzības pēc informācijas par būvniecības procesiem, vienādu pieeju lēmumu pieņemšanā par būvniecību un vienādu likumu interpretāciju visā Latvijas teritorijā. Ar BIS projekta realizāciju plānots, ka pasūtītājiem un būvniecības uzraudzības iestādēm ir pieejami visi nepieciešamie dokumenti un ziņas no valsts informācijas sistēmām, kas attiecas uz konkrēto būvi.

Plānots, ka iesniegums būvniecības procesa ietvaros vienlaicīgi kalpos arī par iesniegumu būves un tās datu reģistrācijai Nekustamā īpašuma valsts kadastra informācijas sistēmā. Lai to īstenotu, TM ir iesniegusi priekšlikumu uz Saeimas 2.lasījumu likumprojektam "Grozījumi Nekustamā īpašuma valsts kadastra likumā" (reģ. Nr.673/Lp.11). Priekšlikums paredz papildināt likuma 24.pantu ar piekto daļu, nosakot, ka MK nosaka, kādos gadījumos būvniecības procesa ietvaros iesniegtais iesniegums vienlaicīgi ir uzskatāms arī par personu iesniegumu ierosināt kadastra objekta noteikšanu, nekustamā īpašuma veidošanu vai tā sastāva grozīšanu (deleģējums MK noteikumiem). Attiecīgi tiks grozīti MK 2012.gada 10.aprīļa noteikumi Nr.263 "Kadastra objekta reģistrācijas un kadastra datu aktualizācijas noteikumi", tajos iekļaujot šo regulējumu. Būves pirmsreģistrācija (kadastra apzīmējuma piešķiršana) Nekustamā īpašuma valsts kadastra informācijas sistēmā notiks, izmantojot BIS būvniecības procesa ietvaros pirms būvniecības saskaņošanas, piemēram, pirms būvatļaujas izsniegšanas. Lai to īstenotu, grozījumi normatīvajos aktos nav nepieciešami. Normas, kas nepieciešamas BIS ieviešanai ekspluatācijā, tiks iekļautas visos uz Būvniecības likuma pamata izdodamajos MK noteikumos, kas regulē būvniecības procesu. Šobrīd minētajos MK noteikumu projektos, izņemot MK noteikumu projektu "Elektroenerģijas ražošanas, glabāšanas, pārvades un sadales būvju būvnoteikumi", BIS netiek pieminēta un tie paredz dokumentu apriti tikai papīra formā, līdz ar to padarot neiespējamu BIS ieviešanu bez grozījumiem tajos.

No 2014.gada 13.janvāra produkcijas vidē ir pieejams Būvniecības informācijas sistēmas publiskais portāls www.bis.gov.lv un trīs reģistri – Būvkomersantu reģistrs, Būvprakses un arhitektu prakses sertifikātu reģistrs un Būvinspektoru reģistrs. Savukārt 2014.gada martā publiskais portāls tika papildināts ar Dzīvojamo māju pārvaldnieku reģistru. Tāpat BIS paredzēts iekļaut Neatkarīgu ekspertu reģistru ēku energoefektivitātes jomā un Ēku energosertifikātu reģistru. Tādējādi BIS garantēs, ka pasūtītājiem un būvniecības uzraudzības iestādēm – pašvaldību būvvaldēm, EM ir pieejami visi nepieciešamie dokumenti un ziņas no valsts informācijas sistēmām, kas attiecas uz konkrēto būvi. BIS paredz, ka dokumenti būs elektroniskā formā un arī komunikāciju starp uzraudzības iestādēm, pasūtītāju un būvkomersantu varēs veikt elektroniski. Nepieciešams turpināt darbu pie BIS izstrādes ieviešanas, paredzot ieviest tādus e-pakalpojumus kā būvniecības ieceres izskatīšana, būvatļaujas izsniegšana, vienkāršotas rekonstrukcijas vai renovācijas saskaņošana un būves nodošana ekspluatācijā.

Jānodrošina vienotu tehnisko noteikumu izdošanu un saskaņošanu ar BIS starpniecību. Kā labo praksi Doing Business atzīst Ķīnas vienas pieturas aģentūru būvatļaujas saņemšanai, kas ir identiska funkcijās Būvvaldei, vienlaikus kā atsevišķa vienība ir ieviesta Institūcija, kas nodrošina sinhronu tehnisko noteikumu izstrādi un saskaņošanu ar Vides aģentūru, Ūdensvada un kanalizācijas tīkla, Telekomunikāciju, Elektropiegādes pieslēguma nodrošinātājiem, Valsts veselības inspekciju, Valsts vides dienestu un Valsts ugunsdzēsības un glābšanas dienestu. Šobrīd minēto tehnisko noteikumu saskaņošana Latvijā uzņēmējam notiek, atsevišķi griežoties ar iesniegumu katrā institūcijā atsevišķi, kas ir nesamērīgs administratīvo resursu, laika un izmaksu saturošs slogs uzņēmējam. Nepieciešams BIS ietvaros nodrošināt minēto tehnisko noteikumu izdošanu, noslēgt vienošanos ar vismaz lielākajiem ūdensvada un kanalizācijas tīkla, telekomunikāciju, elektropiegādes pieslēguma nodrošinātājiem Latvijā, Veselības inspekciju, Valsts ugunsdzēsības un glābšanas dienestu Valsts vides dienestu par to dalību BIS tehnisko noteikumu saskaņošanai, tādējādi nodrošinot vienas pieturas aģentūras principu un pilnībā nodrošinot ātrāku dokumentu apriti būvatļaujas saņemšanai.

• Nodrošinot tehnisko noteikumu saskaņošanu BIS ietvaros, Latvija uzlabotu būvatļaujas saņemšanas procedūras, attiecīgi apsteidzot Ķīnu (izvairoties no atsevišķas institūcijas izveides), un ļautu Latviju ierindot šajā jomā 1.vietā (t.i., par 78.vietām augstāk) un ceļot kopējo reitingu par 6 vietām (no 24.vietas uz 18.vietu) kopējā novērtējumā Doing Business 2014.gada rādītājos pie citiem nemainīgiem rādītājiem, kā arī uzlabotu GKI un Ekonomiskās brīvības rādītājus.

Jāievieš būvkomersantu klasifikācija. Būvniecības likums nosaka - lai pretendētu uz tādu būvdarbu veikšanu, kas pilnībā vai daļēji tiks finansēti no publisko tiesību juridiskās personas līdzekļiem Eiropas Savienības politiku instrumentu vai citas ārvalstu finanšu palīdzības līdzekļiem, ja pasūtītājs ir publisko tiesību juridiskā persona vai tās institūcija, būvkomersantam būs jāsaņem klasifikācijas dokuments. Būvniecības likuma 5.pants nosaka, ka Ministru kabinets izdod noteikumus par būvkomersantu klasifikāciju. Ar būvkomersantu klasifikāciju tiks nodrošināts, ka: 1) būvkomersantu nebūs nepieciešams vērtēt kā tādu publiskā iepirkuma ietvaros, līdz ar to vērtēšanas komisija vērtēs tikai konkursa piedāvājumus; 2) būvkomersantam nebūs ik reizi jāiesniedz liels daudzums dokumentu (mazināsies administratīvais slogs būvkomersantiem); 3) tiks mazināts korupcijas un nevienlīdzīgas attieksmes risks iepirkumos; 4) sarežģītāks vai mērogā lielāks projekts tiks uzticēts tikai noteiktam būvnieku lokam.

Nepieciešams izstrādāt attiecīgus MK noteikumus, kas paredz noteikt Būvkomersantu klasifikācijas sistēmu, paredzot: 1) klasifikācijas dokumenta saņemšanai iesniedzamās ziņas, 2) būvkomersantu klasifikācijas veidus un kritērijus, 3) nosacījumus vienreizēja un pagaidu klasifikācijas dokumenta saņemšanai, 4) nosacījumus lēmuma par klasifikācijas dokumenta piešķiršanu grozīšanai vai atcelšanai, 5) klasifikācijas iestādes pilnvaras, 6) informācijas par būvkomersantu klasifikāciju izvietošanas, uzturēšanas, aktualizācijas un pārbaudes kārtību.