Darbības ar dokumentu

Skatīt Ministru kabineta 2003. gada 28. janvāra noteikumus Nr. 51 "Kārtība, kādā izpildāma muitas procedūra - ievešana muitas noliktavā".

Ministru kabineta noteikumi Nr. 380

Rīgā 1997.gada 19.novembrī (prot. nr. 64 15.§)

Noteikumi par beznodokļu tirdzniecības veikaliem

Izdoti saskaņā ar Muitas

likuma 24.pantu,

58.panta otro daļu un likuma "Par uzņēmējdarbību"

32.pantu

I. Vispārīgie jautājumi

1. Noteikumos lietotie termini:

1.1. beznodokļu tirdzniecības veikals - vieta, kur muitas kontrolē tiek realizētas preces fiziskajām personām, kuras izbrauc no muitas teritorijas uz ārvalstīm vai kuras ir tranzīta pasažieri;

1.2. tranzīta pasažieri - fiziskās personas, kuras ierodas muitas kontroles zonā no ārvalstīm un izbrauc no tās uz ārvalstīm, nešķērsojot Latvijas Republikas muitas robežu.

2. Šie noteikumi nosaka beznodokļu tirdzniecības veikala darbību un kārtību, kādā izsniedzama atļauja beznodokļu tirdzniecības veikala turēšanai.

3. Beznodokļu tirdzniecības veikala teritorija ir Latvijas Republikas muitas teritorijas sastāvdaļa, kas saskaņā ar Muitas likumu ir uzskatāma par muitas kontroles zonu.

4. Beznodokļu tirdzniecības veikali var tikt izveidoti tikai tajās lidostās un jūras ostās, kuras Ministru kabinets ir noteicis par Latvijas Republikas robežkontroles punktiem.

5. Beznodokļu tirdzniecības veikali lidostās vai jūras ostās, kas atvērtas starptautiskajai satiksmei, var atrasties tikai aiz muitas kontroles, robežkontroles un drošības kontroles punktiem. Beznodokļu tirdzniecības veikalu atvēršana ir jāsaskaņo ar attiecīgo Iekšlietu ministrijas Robežsardzes struktūrvienību normatīvajos aktos noteiktajā kārtībā.

6. Par beznodokļu tirdzniecības veikala turētāju var būt tikai Latvijas Republikā reģistrēta persona, kas saņēmusi attiecīgu Valsts ieņēmumu dienesta atļauju un kuras īpašumā vai nomā ir beznodokļu tirdzniecības veikala telpas.

II. Beznodokļu tirdzniecības veikala atvēršana un slēgšana

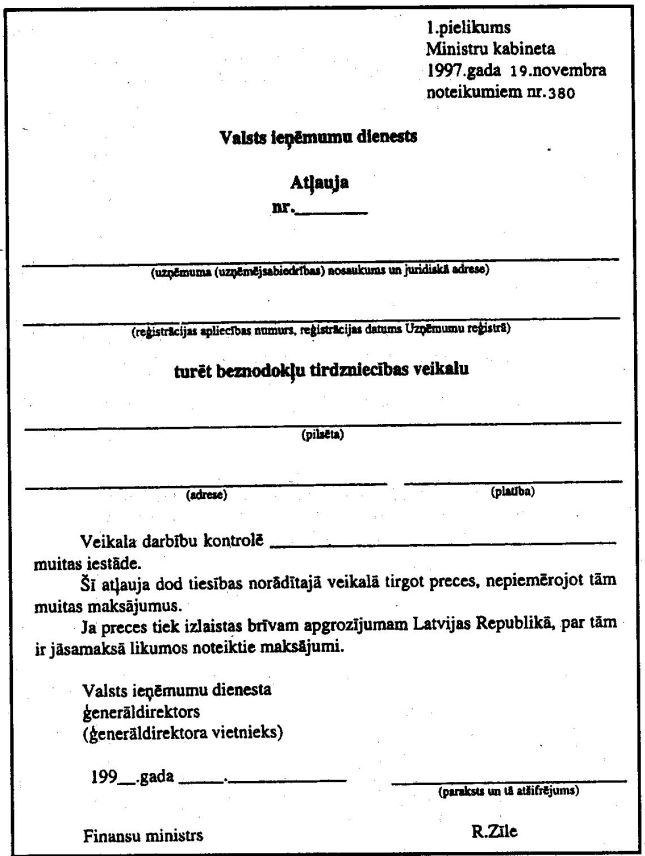

7. Beznodokļu tirdzniecības veikala turēšanai tiek izsniegta noteikta parauga atļauja (1.pielikums). Lēmumu par tās izsniegšanu pieņem Valsts ieņēmumu dienests.

8. Atļauja turēt beznodokļu tirdzniecības veikalu (turpmāk - atļauja) tiek apstiprināta ar Valsts ieņēmumu dienesta ģenerāldirektora parakstu un Valsts ieņēmumu dienesta zīmogu.

9. Lai saņemtu atļauju, Valsts ieņēmumu dienestā jāiesniedz rakstisks pieteikums un tam jāpievieno šādi dokumenti:

9.1. notariāli apliecināts uzņēmuma (uzņēmējsabiedrības) statūtu noraksts un reģistrācijas apliecības noraksts;

9.2. dokumenti, kas apliecina beznodokļu tirdzniecības veikala telpu īpašuma vai nomas tiesības;

9.3. beznodokļu tirdzniecības veikala telpu plāns;

9.4. beznodokļu tirdzniecības veikala personāla saraksts;

9.5. beznodokļu tirdzniecības veikalā izmantojamā elektroniskā kases aparāta tehniskā pase.

10. Iesniedzamo dokumentu norakstus (izņemot šo noteikumu 9.1.apakšpunktā minēto dokumentu norakstus) apliecina pieteikuma iesniedzēja uzņēmuma (uzņēmējsabiedrības) vadītājs.

11. Pieteikumu atļaujas saņemšanai izskata 15 dienu laikā pēc tā iesniegšanas.

12. Atļauja tiek izsniegta uz neierobežotu laiku. Saņemot atļauju, jāuzrāda maksājuma dokuments, kas apliecina valsts nodevas - 1500 latu - samaksu valsts budžetā. Atļauja ir spēkā ar tās izsniegšanas dienu vai ar datumu, kurš norādīts atļaujā.

13. Ja ir mainījušies Valsts ieņēmumu dienestā iesniegtie dati, kuri bija nepieciešami atļaujas saņemšanai, beznodokļu tirdzniecības veikala turētājam par to septiņu darbadienu laikā jāinformē Valsts ieņēmumu dienests un muitas iestāde, kuras teritorijā atrodas attiecīgais beznodokļu tirdzniecības veikals.

14. Ja beznodokļu tirdzniecības veikala turētājs ir informējis Valsts ieņēmumu dienestu par izmaiņām, kuras atspoguļojamas atļaujā, tad atļauju pārreģistrē un sagatavo jaunu atļauju. Atļaujas reģistrācijas numurs netiek mainīts, bet pēc katras pārreģistrācijas tam tiek pievienots viens burts alfabēta secībā.

15. Valsts ieņēmumu dienests atļauju anulē Muitas likuma 58.panta ceturtajā daļā minētajos gadījumos.

16. Pēc atļaujas anulēšanas tā netiek atjaunota un valsts nodeva netiek atmaksāta.

17. Atļauju var atzīt par nederīgu arī pēc beznodokļu tirdzniecības veikala turētāja rakstiska iesnieguma par beznodokļu tirdzniecības veikala slēgšanu. Jaunu atļauju uzņēmums (uzņēmējsabiedrība) var saņemt šajos noteikumos noteiktajā kārtībā.

III. Beznodokļu tirdzniecības veikala iekārtojums

18. Beznodokļu tirdzniecības veikala turētājam ir jāiekārto šādas beznodokļu tirdzniecības veikala telpas:

18.1. tirdzniecības zāle (tirdzniecības zāles);

18.2. palīgtelpas;

18.3. noliktavas.

19. Beznodokļu tirdzniecības veikala tirdzniecības zāles, palīgtelpu un noliktavu platībai jānodrošina beznodokļu tirdzniecības veikala darbība un šo noteikumu izpilde. Minēto telpu iekārtojumam ir jābūt tādam, lai nebūtu iespējams preces saņemt vai izsniegt bez muitas kontroles, lai būtu nodrošināta preču neaizskaramība un minētajās telpās nevarētu iekļūt nepiederošas personas.

20. Beznodokļu tirdzniecības veikala tirdzniecības zāles (tirdzniecības zāļu) izvietojumam ir jābūt tādam, lai tajā nevarētu iekļūt personas, kuras iebrauc Latvijas Republikā. Iespēja iegādāties preces beznodokļu tirdzniecības veikalā tiek nodrošināta tranzīta pasažieriem.

21. Beznodokļu tirdzniecības veikala turētājs nodrošina normatīvajos aktos noteikto muitas iestādes darbinieku pienākumu veikšanai nepieciešamos darba apstākļus.

IV. Preču ievešana beznodokļu tirdzniecības veikalā

22. Beznodokļu tirdzniecības veikalā ievesto preču muitas kontrole notiek veikala noliktavā.

23. Ievest preces beznodokļu tirdzniecības veikala noliktavā atļauts tikai muitas pārstāvja klātbūtnē.

24. Beznodokļu tirdzniecības veikalā aizliegts ievest:

24.1. preces, kuru ievešana Latvijas Republikā vai izvešana no tās ir aizliegta;

24.2. preces, kuru realizācija Latvijas Republikā ir aizliegta;

24.3. preces, kuras ir pakļautas citu valsts iestāžu kontrolei (ja nav saņemta attiecīgo iestāžu atļauja);

24.4. preces, kuras sver vairāk par 20 kilogramiem vai kuru izmēri (garums, platums, augstums) pārsniedz 200 centimetru.

25. Kopā ar muitas deklarāciju muitas iestādē jāiesniedz šādi dokumenti:

25.1. ievesto preču pavaddokumenti;

25.2. sertifikāti vai speciālas atļaujas, ja preču ievešanai vai tirdzniecībai šādi dokumenti nepieciešami saskaņā ar normatīvajiem aktiem.

26. Ja beznodokļu tirdzniecības veikalā tiek novietota no ārvalstīm ievesta augu un dzīvnieku valsts produkcija (preces), valsts sanitārajām un veterinārajām iestādēm ir jāveic attiecīga kontrole (ja tāda nav veikta uz Latvijas Republikas robežas, ievedot minētās preces).

27. Preču ievešana beznodokļu tirdzniecības veikalā no citas Latvijas Republikas muitas teritorijas daļas pielīdzināma preču eksportam.

28. No muitas noliktavas vai citas muitas kontroles zonas uz beznodokļu tirdzniecības veikalu preces tiek pārvietotas tranzītā saskaņā ar Muitas likuma XV nodaļu.

V. Preču pārdošana beznodokļu tirdzniecības veikalā

29. Beznodokļu tirdzniecības veikalā preces fiziskajām personām tiek pārdotas pēc braukšanas dokumentu (iekāpšanas talona) uzrādīšanas.

30. Beznodokļu tirdzniecības veikalā par precēm jāmaksā latos. Maksāt var arī ārvalstu valūtā, ja beznodokļu tirdzniecības veikalā tiek lietoti elektroniskie kases aparāti, kas nodrošina attiecīgās valūtas pārrēķinu latos.

31. Preču pārdošana beznodokļu tirdzniecības veikala noliktavās un palīgtelpās ir aizliegta.

32. Beznodokļu tirdzniecības veikalā ir atļauts veikt darbības, kas saistītas ar muitas kontrolē esošo preču saglabāšanu, kā arī darbības, kas saistītas ar minēto preču sagatavošanu pārdošanai.

33. Darbības, kas saistītas ar preču saglabāšanu, tiek veiktas beznodokļu tirdzniecības veikala noliktavās, bet darbības, kas saistītas ar preču sagatavošanu pārdošanai, - beznodokļu tirdzniecības veikala noliktavās vai palīgtelpās. Minētās darbības tiek veiktas muitas kontrolē.

34. Alkoholiskajiem dzērieniem, tabakas izstrādājumiem un dārgmetālu izstrādājumiem, kurus pārdod beznodokļu tirdzniecības veikalā, ir jābūt marķētiem ar īpašām markām, uz kurām ir norāde, ka prece ir paredzēta pārdošanai beznodokļu tirdzniecības veikalā. Minētajām precēm ir jābūt iepriekš sagatavotām tirdzniecībai beznodokļu tirdzniecības veikalā. Uz Latvijas Republikā ražoto alkoholisko dzērienu etiķetēm, tabakas izstrādājumu un dārgmetālu izstrādājumu iesaiņojuma jābūt informatīvam uzrakstam, kas apliecina, ka minētās preces ir paredzētas pārdošanai beznodokļu tirdzniecības veikalā. Preču marķējuma un iesaiņojuma veidu nosaka Valsts ieņēmumu dienests.

35. Elektroniskā kases aparāta čekā, kas apliecina pirkumu, jāreģistrē no Latvijas Republikas izbraucošās fiziskās personas izbraukšanas dokumenta numurs.

VI. Preču uzskaite un pārskati

36. Beznodokļu tirdzniecības veikalā muitas kontrolē esošās preces ir jāuzskaita. Beznodokļu tirdzniecības veikala turētājs un muitas iestāde preces uzskaita, izmantojot informāciju no preču muitas deklarācijām un transporta pavadzīmēm.

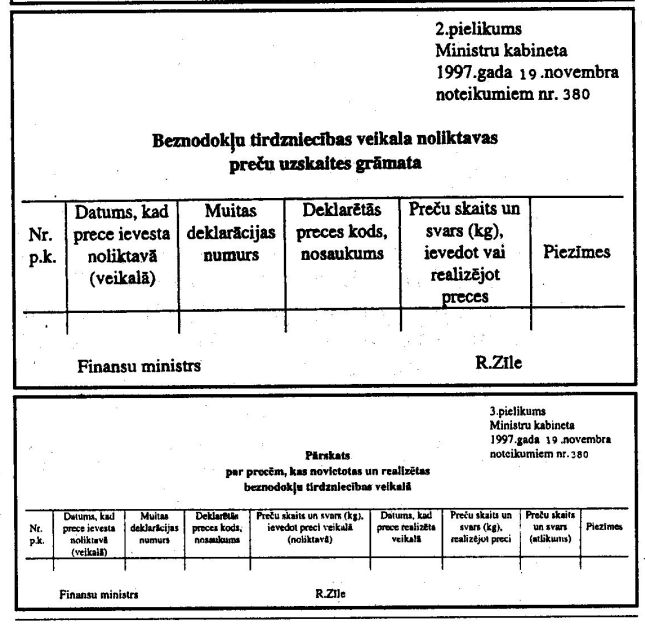

37. Beznodokļu tirdzniecības veikala noliktavā novietotās preces beznodokļu tirdzniecības veikala turētājs uzskaita preču uzskaites grāmatā (2.pielikums).

38. Preču uzskaites grāmata aizpildāma par katru kalendāra gadu.

39. Preču uzskaites grāmatai ir jābūt numurētai, caurauklotai un apstiprinātai ar Valsts ieņēmumu dienesta teritoriālās iestādes direktora parakstu un iestādes zīmogu.

40. Pēc pēdējā ieraksta izdarīšanas preču uzskaites grāmata nododama pārbaudei attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē. Pēc pārbaudes preču uzskaites grāmata tiek atdota beznodokļu tirdzniecības veikala turētājam un tā jāglabā vismaz trīs gadus. Pēc pārbaudes izdarīt blakusierakstus vai labojumus preču uzskaites grāmatā ir aizliegts.

41. Preču uzskaites grāmata ir jāaizpilda arī tādā gadījumā, ja beznodokļu tirdzniecības veikalā preču uzskaite tiek veikta automatizēti.

42. Vienlaikus ar šo noteikumu 36., 37., 38., 39., 40. un 41.punktā minēto uzskaiti beznodokļu tirdzniecības veikala turētājs uzskaita realizētās preces. Realizēto preču uzskaites kārtība ir jāsaskaņo ar Valsts ieņēmumu dienestu.

43. Beznodokļu tirdzniecības veikala turētājs ne retāk kā reizi mēnesī iesniedz attiecīgajā muitas iestādē pārskatu par precēm, kas ir novietotas un realizētas attiecīgajā beznodokļu tirdzniecības veikalā (3.pielikums).

44. Ja ir pamatots iemesls, muitas iestāde šo noteikumu 43.punktā minēto pārskatu var pieprasīt pirms noteiktā termiņa. Šādā gadījumā pārskats ir jāiesniedz septiņu dienu laikā pēc attiecīgās muitas iestādes direktora vai viņa vietnieka rakstiska iesnieguma saņemšanas.

45. Valsts ieņēmumu dienests ir tiesīgs pārbaudīt beznodokļu tirdzniecības veikala tirdzniecības telpās, palīgtelpās un noliktavās esošo preču daudzuma atbilstību dokumentos norādītajiem datiem.

46. Precēm, kurām ir beidzies realizācijas termiņš, saskaņā ar normatīvajiem aktiem jāpiemēro cita muitas procedūra.

VII. Noslēguma jautājumi

47. Atļaujas, kas izsniegtas līdz šo noteikumu spēkā stāšanās dienai, līdz 1997.gada 31.decembrim jāpārreģistrē. Nepārreģistrētās atļaujas pēc minētā datuma zaudē spēku. Valsts nodeva par pārreģistrēšanu nav jāmaksā.

48. Atzīt par spēku zaudējušiem:

48.1. Ministru kabineta 1995.gada 27.jūnija noteikumus nr.178 "Noteikumi par beznodokļu tirdzniecības veikaliem" (Latvijas Vēstnesis, 1995, 102.nr.; 1996, 43./44.nr.);

48.2. Ministru kabineta 1996.gada 5.marta noteikumus nr.51 "Grozījums Ministru kabineta 1995.gada 27.jūnija noteikumos nr.178 "Noteikumi par beznodokļu tirdzniecības veikaliem"" (Latvijas Vēstnesis, 1996, 43./44.nr.).

Ministru prezidents G.Krasts

Finansu ministrs R.Zīle

|

|

|

|