Darbības ar dokumentu

Skatīt Ministru kabineta 2002. gada 29. janvāra noteikumus Nr. 45 "Dzīvojamās telpas īres maksā ietilpstošo apsaimniekošanas izdevumu aprēķināšanas metodika".

Ministru kabineta noteikumi Nr. 169

Rīgā 1997.gada 6.maijā (prot. nr.24 1.§)

Dzīvokļa īres maksas aprēķināšanas kārtība

Izdoti saskaņā

ar likuma

"Par dzīvojamo telpu īri" 11.pantu

1. Šie noteikumi nosaka nosacījumus un kritērijus, kuri jāievēro, aprēķinot īres maksu par dzīvojamo telpu lietošanu, kā arī īres maksas aprēķināšanas kārtību.

2. Šajos noteikumos paredzētā īres maksas aprēķināšanas kārtība jāievēro šādiem izīrētājiem:

2.1. pašvaldībām, nosakot dzīvokļa īres maksu pašvaldības dzīvojamajās mājās, kā arī maksimālo īres maksas līmeni attiecīgajā administratīvajā teritorijā;

2.2. dzīvojamo māju valdītājiem, nosakot dzīvokļa īres maksu valsts un valsts uzņēmējsabiedrības pamatkapitālā iekļautajās dzīvojamajās mājās;

2.3. namīpašniekiem, kas atguvuši dzīvojamās mājas likumā "Par namīpašumu denacionalizāciju Latvijas Republikā" un likumā "Par namīpašumu atdošanu likumīgajiem īpašniekiem Latvijas Republikā" noteiktajā kārtībā, nosakot īres maksu īrniekiem, kuri šajās mājās īrējuši dzīvojamās telpas līdz māju denacionalizācijai (atdošanai to īpašniekiem).

3. Dzīvokļa īres maksā var iekļaut:

3.1. dzīvojamās mājas uzturēšanai nepieciešamos izdevumus, nepārsniedzot Latvijas būvnormatīvā LBN 401 "Dzīvojamo māju kapitālā un kārtējā remonta noteikumi", Latvijas būvnormatīvā LBN 402 "Dzīvojamo māju tehniskās ekspluatācijas noteikumi" un Latvijas būvnormatīvā LBN 403 "Namīpašumu sanitārās kopšanas noteikumi" noteiktās namīpašumu ekspluatācijas, remonta un kopšanas izmaksas;

3.2. nekustamā īpašuma nodokli, bet līdz tā ieviešanai:

3.2.1. zemes un īpašuma nodokli saskaņā ar likumu, ja dzīvojamā māja un zeme ir nedalīts īpašums;

3.2.2. īpašuma nodokli saskaņā ar likumu un zemes nomu par zemes gabalu, uz kura atrodas dzīvojamā māja, ja dzīvojamā māja un zeme pieder dažādiem īpašniekiem;

3.3. dzīvojamās mājas nolietojumu (amortizāciju), ņemot vērā dzīvojamās mājas amortizējamo vērtību un Latvijas būvnormatīvā LBN 401 "Dzīvojamo māju kapitālā un kārtējā remonta noteikumi" noteikto normatīvo kalpošanas laiku;

3.4. dzīvojamās mājas pārvaldei nepieciešamos izdevumus (darba samaksa, ieskaitot sociālo nodokli, kancelejas izdevumi, transporta izdevumi);

3.5. dzīvojamās mājas apdrošināšanas izmaksas saskaņā ar apdrošināšanas līgumu atbilstoši likumam "Par apdrošināšanu" un Civillikumam;

3.6. maksu par pakalpojumiem, kas paredzēti dzīvojamo telpu īres līgumā.

4. Ja īrnieki saviem spēkiem vai par saviem līdzekļiem vēlas veikt īrnieku pienākumos neietilpstošus dzīvojamās mājas ekspluatācijai nepieciešamos atjaunošanas darbus vai remontu (saskaņā ar Civillikuma 865.-867.pantu), puses, pamatojoties uz izdevumu tāmi par veicamajiem darbiem, noslēdz atsevišķu vienošanos par darbu izpildi normatīvajos aktos noteiktā kārtībā.

5. Izīrētājs ne retāk kā reizi gadā sastāda dzīvojamās mājas uzturēšanas un apsaimniekošanas faktisko izdevumu tāmi, kuru uzrāda īrniekam pēc viņa pieprasījuma.

6. Izīrētājs īres maksu atsevišķiem dzīvokļiem var samazināt vai palielināt līdz 20% atkarībā no dzīvokļa labiekārtotības, stāva un citiem dzīvokļa kvalitātes faktoriem, nemainot dzīvojamās mājas kopējo izmaksu bilanci.

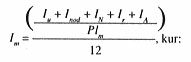

7. Dzīvojamās mājas dzīvokļu kopējās platības viena kvadrātmetra uzturēšanas un apsaimniekošanas izmaksas ( I m ) saskaņā ar šiem noteikumiem aprēķina (latos mēnesī) pēc šādas formulas:

IU - dzīvojamās mājas uzturēšanai (ieskaitot koplietošanas telpas) nepieciešamie izdevumi (lati gadā);

Inod - nekustamā īpašuma nodoklis, bet līdz tā ieviešanai zemes un īpašuma nodoklis saskaņā ar likumu, ja dzīvojamā māja un zeme ir nedalīts īpašums (lati gadā), vai īpašuma nodoklis saskaņā ar likumu un zemes noma par zemes gabalu, uz kura atrodas dzīvojamā māja, ja dzīvojamā māja un zeme pieder dažādiem īpašniekiem (lati gadā);

IN - dzīvojamās mājas nolietojums (amortizācija) (lati gadā);

IP - dzīvojamās mājas pārvaldei nepieciešamie izdevumi (lati gadā);

IA - apdrošināšanas izdevumi (lati gadā);

Plm - mājas dzīvokļu kopējā platība (m2).

8. Dzīvokļa īres maksu (latos mēnesī) aprēķina pēc šādas formulas:

![]()

Im - dzīvojamās mājas dzīvokļu kopējās platības viena kvadrātmetra uzturēšanas un apsaimniekošanas izmaksas (lati mēnesī);

Pldz - dzīvokļa kopējā platība m2;

Q - dzīvokļa īres maksas paaugstinājums vai samazinājums procentos atkarībā no dzīvokļa labiekārtotības, stāva un citiem dzīvokļa kvalitātes faktoriem;

Spak - maksa par pakalpojumiem, kas paredzēti dzīvojamo telpu īres līgumā.

9. Izīrētājam, nosakot īres maksu, jāinformē īrnieki par dzīvojamās mājas uzturēšanai un pārvaldei nepieciešamajiem izdevumiem, kā arī faktoriem, kas samazina vai palielina īres maksu.

10. Pašvaldību domes (padomes) nosaka maksimālo īres maksu savā administratīvajā teritorijā un izdod saistošus noteikumus likumā "Par pašvaldībām" noteiktajā kārtībā, ņemot vērā likuma "Par dzīvojamo telpu īri" un likuma "Par valsts un pašvaldību palīdzību dzīvokļa jautājumu risināšanā" prasības, kā arī Ministru kabineta 1996.gada 26.marta noteikumus nr.75 "Noteikumi par trūcīgo ģimeņu sociālās palīdzības pabalstu un trūcīgo ģimeņu materiālā stāvokļa novērtēšanu".

11. Atzīt par spēku zaudējušu Ministru Padomes 1993.gada 16.jūnija lēmumu nr.311 "Par īres maksas maksimālajiem apmēriem un komunālo pakalpojumu maksas aprēķināšanas kārtību" (Latvijas Vēstnesis, 1993, 40.nr.).

Ministru prezidents A.Šķēle

Vides aizsardzības un reģionālās

attīstības ministrs,

Ministru prezidenta biedrs A.Gorbunovs

|

|

|

|