Darbības ar dokumentu

Skatīt Finanšu un kapitāla tirgus komisijas 2020. gada 1. decembra noteikumus Nr. 228 "Apdrošinātāju un pārapdrošinātāju pārskatu sagatavošanas normatīvie noteikumi".

Rīgā 2016. gada 9. martā

(Finanšu un kapitāla tirgus komisijas

padomes sēdes protokols Nr. 12 2. p.)

41. panta astoto daļu, 173. panta pirmo daļu un 235. panta otro daļu

1. "Apdrošinātāju un pārapdrošinātāju pārskatu sagatavošanas normatīvie noteikumi" (tālāk tekstā – noteikumi) ir izstrādāti, pamatojoties uz Apdrošināšanas un pārapdrošināšanas likumu, lai iegūtu informāciju uzraudzības veikšanai, finanšu kontu, maksājumu bilances un "EUROSTAT" statistiskā pārskata sagatavošanai, kā arī Eiropas Centrālās bankas Regulas (ES) Nr. 1374/2014 (2014. gada 28. novembris) par statistikas pārskatu sniegšanas prasībām apdrošināšanas sabiedrībām (tālāk tekstā – ECB regula Nr. 1374/2014) un Eiropas Centrālās bankas Regulas (ES) Nr. 1011/2012 (2012. gada 17. oktobris) par vērtspapīru turējumu statistiku prasību izpildei, kā arī statistiskās informācijas iegūšanai Latvijas apdrošināšanas tirgus apskata vajadzībām.

2. Noteikumi ir saistoši apdrošināšanas vai pārapdrošināšanas sabiedrībām, dalībvalstu apdrošinātāju vai pārapdrošinātāju filiālēm, nedalībvalstu apdrošinātāju vai pārapdrošinātāju filiālēm, kā arī Apdrošināšanas un pārapdrošināšanas likuma 232. pantā minētajām apdrošināšanas vai pārapdrošināšanas dalības sabiedrībām, apdrošināšanas pārvaldītājsabiedrībām un jauktām finanšu pārvaldītājsabiedrībām, kas iesniedz Finanšu un kapitāla tirgus komisijai (tālāk tekstā – Komisija), ja tā ir grupas uzraudzības iestāde, grupas uzraudzības veikšanai nepieciešamo informāciju.

3. Noteikumi nosaka Komisijai iesniedzamo gada, ceturkšņa un mēneša darbības pārskatu saturu, formu, iesniegšanas kārtību un termiņus.

4. Noteikumos lietotie termini:

4.1. tirgum piesaistītā dzīvības apdrošināšana – dzīvības apdrošināšana, kurā apdrošinājuma ņēmējs pilnībā vai daļēji uzņemas ieguldījumu risku;

4.2. dzīvības apdrošināšana ar uzkrājumu veidošanu – dzīvības apdrošināšana, kuras pazīme ir līgumā noteiktās apdrošinājuma summas izmaksa apdrošināšanas līguma termiņa beigās vai apdrošinātās personas nāves gadījumā, ja tā iestājas pirms apdrošināšans līguma termiņa beigām;

4.3. dzīvības apdrošināšana bez uzkrājuma veidošanas – dzīvības apdrošināšana, kuras pazīme ir apdrošināšanas līgumā minētās apdrošinājuma summas izmaksa tikai apdrošinātās personas nāves gadījumā līguma darbības laikā, nodrošinot finansiālu aizsardzību tām personām, kas var ciest zaudējumus apdrošinātās personas nāves gadījumā līguma darbības laikā. Dzīvības apdrošināšana bez uzkrājuma veidošanas ir dzīvības termiņapdrošināšana, beztermiņa dzīvības apdrošināšana (mūža apdrošināšana) un to paveidi;

4.4. mūža pensijas apdrošināšana – Valsts fondēto pensiju likuma 7. pantā noteikta alternatīva pensiju uzkrātā kapitāla izmantošanai, par uzkrāto fondētās pensijas kapitālu iegādājoties dzīvības apdrošināšanas (mūža pensijas) polisi;

4.5. laulības un bērna piedzimšanas apdrošināšana – dzīvības apdrošināšana, kuras pazīme ir līgumā noteiktās apdrošinājuma summas izmaksa laulības un bērna piedzimšanas gadījumā;

4.6. tontīnas – darījumi, izveidojot dalībnieku apvienības nolūkā kopīgi kapitalizēt iemaksas un vēlāk sadalīt šādi uzkrātos līdzekļus dzīvajiem apvienības locekļiem vai atlīdzības saņēmējiem, kas saņem atlīdzību apdrošinātā nāves gadījumā;

4.7. kapitāla izpirkšanas darījumi (capital redemption operations) – līgumi, kas paredz saistību, ko apdrošinātājs uzņēmies, izpildi apdrošināšanas līguma termiņa beigās par vienreizējiem vai periodiskiem apdrošināšanas prēmiju maksājumiem. Šajos līgumos nav ietverta apdrošinātās personas dzīvības apdrošināšana;

4.8. OCTAA – atbilstoši Sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas likumam noslēgtie apdrošināšanas līgumi;

4.9. AIF – alternatīvo ieguldījumu fonds vai tā apakšfonds Alternatīvo ieguldījumu fondu un to pārvaldnieku likuma izpratnē;

4.10. finanšu statistika – apdrošināšanas sabiedrību, vērtspapīru turētāju, maksājumu bilances, starptautisko investīciju bilances un finanšu kontu statistika;

4.11. pārējo terminu lietojums šajos noteikumos atbilst Apdrošināšanas un pārapdrošināšanas likuma, Finanšu instrumentu tirgus likuma, Apdrošināšanas un pārapdrošināšanas starpnieku darbības likuma un Komisijas 29.11.2016. normatīvo noteikumu Nr. 201 "Apdrošināšanas un pārapdrošināšanas sabiedrību un nedalībvalstu apdrošinātāju filiāļu gada pārskata un konsolidētā gada pārskata sagatavošanas normatīvie noteikumi" terminu lietojumam.

(Grozīts ar FKTK 19.06.2018. noteikumiem Nr. 109)

5. Apdrošināšanas vai pārapdrošināšanas sabiedrības gada darbības pārskati ietver:

5.1. Eiropas Komisijas Deleģētās regulas (ES) 2015/35 (2014. gada 10. oktobris), ar ko papildina Eiropas Parlamenta un Padomes Direktīvu 2009/138/EK par uzņēmējdarbības uzsākšanu un veikšanu apdrošināšanas un pārapdrošināšanas jomā (Maksātspēja II), (tālāk tekstā – ES regula Nr. 2015/35) 304. panta 1. punkta b) apakšpunktā norādīto periodisko uzraudzības pārskatu, kas sagatavots atbilstoši ES regulas Nr. 2015/35 un šo noteikumu VII daļas prasībām;

5.2. ES regulas Nr. 2015/35 304. panta 1. punkta d) apakšpunktā norādītos gada kvantitatīvos pārskatus uzraudzības vajadzībām, kas papildināti ar pārskatu pozīcijām finanšu statistikas vajadzībām un kas sagatavoti atbilstoši Eiropas Komisijas Īstenošanas regulas (ES) 2015/2450 (2015. gada 2. decembris), ar ko nosaka īstenošanas tehniskos standartus attiecībā uz veidnēm informācijas iesniegšanai uzraudzības iestādēm saskaņā ar Eiropas Parlamenta un Padomes Direktīvu 2009/138/EK, (tālāk tekstā – ES regula Nr. 2015/2450) prasībām un izmantojot ES regulas Nr. 2015/2450 8.–21. pantā norādītās attiecīgās kvantitatīvo pārskatu veidnes, ievērojot šādas papildu prasības:

5.2.1. ES regulas Nr. 2015/2450 8. pantā norādītā pārskatu veidne S.01.01.01., 9. pantā norādītā pārskatu veidne S.02.01.01. un 10. pantā norādītā pārskatu veidne S.06.02.01. aizstājama attiecīgi ar šo noteikumu 1. pielikumā norādītajām pārskatu veidnēm SE.01.01.16., SE.02.01.16. un SE.06.02.16., kas aizpildāmas, ievērojot ES regulas Nr. 2015/2450 prasības attiecībā uz pārskatu pozīcijām, kuras norādītas gan pārskatu veidnēs S.01.01.01., S.02.01.01. un S.06.02.01., gan SE.01.01.16., SE.02.01.16. un SE.06.02.16., kā arī ievērojot šo noteikumu 2. pielikuma prasības attiecībā uz papildu pārskatu pozīcijām;

5.2.2. papildus ES regulas Nr. 2015/2450 8.–21. pantā norādītajām pārskatu veidnēm apdrošināšanas vai pārapdrošināšanas sabiedrība iesniedz šo noteikumu 1. pielikumā norādītās pārskatu veidnes E.01.01.16., E.02.01.16. un E.03.01.16., kas aizpildāmas, ievērojot šo noteikumu 2. pielikuma prasības;

5.3. apdrošināšanas vai pārapdrošināšanas sabiedrības, kas ir nodibinājušas filiāles ārvalstīs, papildus šo noteikumu 5.1. un 5.2. punktā norādītajiem pārskatiem iesniedz gada darbības pārskatus finanšu statistikas vajadzībām, kas sagatavoti, neiekļaujot tajos datus par apdrošināšanas vai pārapdrošināšanas sabiedrības ārvalstu filiāļu darbību. Gada darbības pārskati finanšu statistikas vajadzībām ietver šādas kvantitatīvo pārskatu veidnes, kas aizpildāmas atbilstoši ES regulas Nr. 2015/2450 un šo noteikumu 2. pielikuma prasībām:

5.3.1. ES regulā Nr. 2015/2450 norādītās pārskatu veidnes S.01.02.01., S.12.01.01., S.12.02.01., S.17.01.01., S.17.02.01., S.29.03.01. un S.31.01.01.;

5.3.2. šo noteikumu 1. pielikumā norādītās pārskatu veidnes SE.01.01.16., SE.02.01.16., E.02.01.16. un E.03.01.16.;

5.4. gada darbības pārskatus statistikas vajadzībām, kas ietver šo noteikumu 1. pielikumā norādītās pārskatu veidnes L.03. un L.04.

(Grozīts ar FKTK 19.06.2018. noteikumiem Nr. 109)

6. Apdrošināšanas vai pārapdrošināšanas sabiedrības ceturkšņa darbības pārskati ietver:

6.1. ES regulas Nr. 2015/35 304. panta 1. punkta d) apakšpunktā norādītos ceturkšņa kvantitatīvos pārskatus uzraudzības vajadzībām, kas papildināti ar pārskatu pozīcijām finanšu statistikas vajadzībām un kas sagatavoti atbilstoši ES regulas Nr. 2015/2450 prasībām un izmantojot ES regulas Nr. 2015/2450 6. pantā norādītās attiecīgās kvantitatīvo pārskatu veidnes, ievērojot šādas papildu prasības:

6.1.1. ES regulas Nr. 2015/2450 6. pantā norādītās pārskatu veidnes S.01.01.02., S.02.01.02. un S.06.02.01. aizstāj attiecīgi ar šo noteikumu 1. pielikumā norādītajām pārskatu veidnēm SE.01.01.17., SE.02.01.17. un SE.06.02.16., kas aizpildāmas, ievērojot ES regulas Nr. 2015/2450 prasības attiecībā uz pārskatu pozīcijām, kuras norādītas gan pārskatu veidnēs S.01.01.02., S.02.01.02. un S.06.02.01., gan SE.01.01.17., SE.02.01.17. un SE.06.02.16., kā arī ievērojot šo noteikumu 2. pielikuma prasības attiecībā uz papildu pārskatu pozīcijām;

6.1.2. papildus ES regulas Nr. 2015/2450 6. pantā norādītajām pārskatu veidnēm apdrošināšanas vai pārapdrošināšanas sabiedrība iesniedz šo noteikumu 1. pielikumā norādīto pārskatu veidni E.01.01.16., kas aizpildāma, ievērojot šo noteikumu 2. pielikuma prasības;

6.2. apdrošināšanas vai pārapdrošināšanas sabiedrības, kas ir nodibinājušas filiāles ārvalstīs, papildus šo noteikumu 6.1. punktā norādītajiem pārskatiem iesniedz ceturkšņa darbības pārskatus finanšu statistikas vajadzībām, kas sagatavoti, neiekļaujot tajos datus par apdrošināšanas vai pārapdrošināšanas sabiedrības ārvalstu filiāļu darbību. Ceturkšņa darbības pārskati finanšu statistikas vajadzībām ietver šādas kvantitatīvo pārskatu veidnes, kas aizpildāmas atbilstoši ES regulas Nr. 2015/2450 un šo noteikumu 2. pielikuma prasībām:

6.2.1. ES regulā Nr. 2015/2450 norādītās pārskatu veidnes S.01.02.01., S.05.01.02., S.08.01.01., S.08.02.01., S.12.01.02., S.17.01.02. un S.23.01.01.;

6.2.2. šo noteikumu 1. pielikumā norādītās pārskatu veidnes SE.01.01.17., SE.02.01.17., SE.06.02.16. un E.01.01.16.;

6.3. ceturkšņa darbības pārskatus statistikas vajadzībām, kas ietver šo noteikumu 1. pielikumā norādītās pārskatu veidnes L.01., L.02. un L.06. Pārskats "Apdrošinātāja vai pārapdrošinātāja pārskatu veidņu atsevišķu pozīciju izvērsums" (pārskatu veidne L.06.) tiek sagatavots, neiekļaujot tajā datus par apdrošināšanas vai pārapdrošināšanas sabiedrības ārvalstu filiāļu darbību.

(Grozīts ar FKTK 19.06.2018. noteikumiem Nr. 109)

7. Apdrošināšanas vai pārapdrošināšanas sabiedrības mēneša darbības pārskats finanšu statistikas vajadzībām, kas sagatavots, neiekļaujot tajā datus par apdrošināšanas vai pārapdrošināšanas sabiedrības ārvalstu filiāļu darbību, ietver tikai šo noteikumu 1. pielikumā norādīto pārskatu veidni L.05.

8. Dalībvalstu apdrošinātāju vai pārapdrošinātāju filiāļu ceturkšņa darbības pārskati ietver:

8.1. ceturkšņa darbības pārskatu finanšu statistikas vajadzībām, kas ietver šo noteikumu 1. pielikumā norādīto pārskatu veidni L.07.;

8.2. ceturkšņa darbības pārskatu statistikas vajadzībām, kas ietver šo noteikumu 1. pielikumā norādīto pārskatu veidni L.01.

9. Nedalībvalstu apdrošinātāju filiāļu gada darbības pārskati ietver:

9.1. periodisko uzraudzības pārskatu, kurā iekļauj aprakstošo informāciju par nedalībvalsts apdrošinātāja filiāles darbību;

9.2. gada kvantitatīvos pārskatus uzraudzības un finanšu statistikas vajadzībām, kas ietver:

9.2.1. ES regulā Nr. 2015/2450 norādītās kvantitatīvo pārskatu veidnes S.01.03.01., S.02.02.01., S.03.01.01., S.03.02.01., S.03.03.01., S.05.01.01., S.05.02.01., S.06.03.01., S.07.01.01., S.08.01.01., S.08.02.01., S.09.01.01., S.10.01.01., S.11.01.01., S.12.01.01., S.12.02.01., S.13.01.01., S.14.01.01., S.15.01.01., S.15.02.01., S.16.01.01., S.17.01.01., S.17.02.01., S.18.01.01., S.19.01.01., S.20.01.01., S.21.01.01., S.21.02.01., S.21.03.01., S.22.01.01., S.22.04.01., S.22.05.01., S.22.06.01. S.24.01.01., S.25.01.01., S.25.02.01., S.25.03.01., S.26.01.01., S.26.02.01., S.26.03.01., S.26.04.01., S.26.05.01., S.26.06.01., S.26.07.01., S.27.01.01., S.28.01.01., S.28.02.01., S.29.02.01., S.29.03.01., S.29.04.01., S.30.01.01., S.30.02.01., S.30.03.01., S.30.04.01., S.31.01.01., S.31.02.01., SR.01.01.01., SR.02.01.01., SR.12.01.01., SR.17.01.01., SR.22.02.01., SR.22.03.01., SR.25.01.01., SR.25.02.01., SR.25.03.01., SR.26.01.01., SR.26.02.01., SR.26.03.01., SR.26.04.01., SR.26.05.01., SR.26.06.01., SR.26.07.01. un SR.27.01.01., kas sagatavotas atbilstoši ES regulas Nr. 2015/2450 prasībām attiecībā uz šo pārskatu veidņu aizpildīšanu;

9.2.2. šo noteikumu 1. pielikumā norādītās pārskatu veidnes SE.01.01.18., S.01.02.07., SE.02.01.18., S.02.03.07., SE.06.02.18., S.23.01.07., S.23.03.07., S.29.01.07., E.01.01.16., E.02.01.16. un E.03.01.16.;

9.3. nedalībvalsts apdrošinātāja, kas dibinājis filiāli, uzraudzības gada pārskata kopiju;

9.4. nedalībvalsts apdrošinātāja, kas dibinājis filiāli, uzraudzības iestādes būtisku aizrādījumu apkopojumu, kas tulkots latviešu valodā.

10. Nedalībvalstu apdrošinātāju filiāļu ceturkšņa darbības pārskati ietver:

10.1. ceturkšņa kvantitatīvos pārskatus uzraudzības vajadzībām, kas ietver:

10.1.1. ES regulā Nr. 2015/2450 norādītās kvantitatīvo pārskatu veidnes S.05.01.02., S.06.03.01., S.08.01.01., S.08.02.01., S.12.01.02., S.17.01.02., S.28.01.01. un S.28.02.01., kas sagatavotas atbilstoši ES regulas Nr. 2015/2450 prasībām attiecībā uz šo pārskatu veidņu aizpildīšanu;

10.1.2. šo noteikumu 1. pielikumā norādītās pārskatu veidnes SE.01.01.19., S.01.02.07., SE.02.01.19., SE.06.02.18., S.23.01.07. un E.01.01.16.;

10.2. ceturkšņa darbības pārskatus statistikas vajadzībām, kas ietver šo noteikumu 1. pielikumā norādītās pārskatu veidnes L.01. un L.06.

11. Nedalībvalstu apdrošinātāju filiāļu mēneša darbības pārskats finanšu statistikas vajadzībām ietver tikai šo noteikumu 1. pielikumā norādīto pārskatu veidni L.05.

12. Nedalībvalstu pārapdrošinātāju filiāles sagatavo gada darbības pārskatus finanšu statistikas vajadzībām, kas ietver šādas kvantitatīvo pārskatu veidnes:

12.1. ES regulā Nr. 2015/2450 norādītās pārskatu veidnes S.12.01.01., S.12.02.01., S.17.01.01., S.17.02.01., S.29.03.01. un S.31.01.01., kas sagatavotas atbilstoši ES regulas Nr. 2015/2450 prasībām attiecībā uz šo pārskatu veidņu aizpildīšanu;

12.2. šo noteikumu 1. pielikumā norādītās pārskatu veidnes SE.01.01.18., S.01.02.07., SE.02.01.18., E.02.01.16. un E.03.01.16., kas aizpildītas atbilstoši šo noteikumu 2. pielikuma prasībām.

(Grozīts ar FKTK 19.06.2018. noteikumiem Nr. 109)

13. Nedalībvalstu pārapdrošinātāju filiāļu ceturkšņa darbības pārskati ietver:

13.1. ceturkšņa darbības pārskatus finanšu statistikas vajadzībām, kas ietver šādas kvantitatīvo pārskatu veidnes:

13.1.1. ES regulā Nr. 2015/2450 norādītās pārskatu veidnes S.05.01.02., S.08.01.01., S.08.02.01., S.12.01.02. un S.17.01.02., kas sagatavotas atbilstoši ES regulas Nr. 2015/2450 prasībām attiecībā uz šo pārskatu veidņu aizpildīšanu;

13.1.2. šo noteikumu 1. pielikumā norādītās pārskatu veidnes SE.01.01.19., S.01.02.07., SE.02.01.19., SE.06.02.18., E.01.01.16. un S.23.01.07., kas aizpildītas atbilstoši šo noteikumu 2. pielikuma prasībām;

13.2. ceturkšņa darbības pārskatus statistikas vajadzībām, kas ietver šo noteikumu 1. pielikumā norādītās pārskatu veidnes L.01. un L.06.

(Grozīts ar FKTK 19.06.2018. noteikumiem Nr. 109)

14. Nedalībvalstu pārapdrošinātāju filiāļu mēneša darbības pārskats finanšu statistikas vajadzībām ietver tikai šo noteikumu 1. pielikumā norādīto pārskatu veidni L.05.

15. Apdrošināšanas vai pārapdrošināšanas dalības sabiedrības, apdrošināšanas pārvaldītājsabiedrības un jauktas finanšu pārvaldītājsabiedrības iesniedz Komisijai, ja tā ir grupas uzraudzības iestāde, grupas gada darbības pārskatus, kas ietver:

15.1. ES regulas Nr. 2015/35 372. panta 1. punktā norādīto periodisko uzraudzības pārskatu, kas sagatavots atbilstoši ES regulas Nr. 2015/35 un šo noteikumu VIII daļas prasībām;

15.2. ES regulas Nr. 2015/35 304. panta 1. punkta d) apakšpunktā norādītos gada kvantitatīvos pārskatus, kas sagatavoti atbilstoši ES regulas Nr. 2015/2450 prasībām un izmantojot ES regulas Nr. 2015/2450 25.–36.pantā norādītās attiecīgās kvantitatīvo pārskatu veidnes.

16. Apdrošināšanas vai pārapdrošināšanas dalības sabiedrības, apdrošināšanas pārvaldītājsabiedrības un jauktas finanšu pārvaldītājsabiedrības iesniedz Komisijai, ja tā ir grupas uzraudzības iestāde, grupas ceturkšņa darbības pārskatus atbilstoši ES regulas Nr. 2015/35 372. panta prasībām, tai skaitā 304. panta 1. punkta d) apakšpunktā norādītos ceturkšņa kvantitatīvos pārskatus, kas sagatavoti atbilstoši ES regulas Nr. 2015/2450 prasībām un izmantojot ES regulas Nr. 2015/2450 23. un 24. pantā norādītās attiecīgās kvantitatīvo pārskatu veidnes.

17. Ja apdrošināšanas vai pārapdrošināšanas sabiedrība periodiskajā uzraudzības pārskatā atsaucas uz citiem dokumentiem, kas iesniedzami Komisijai atbilstoši ES regulas Nr. 2015/35 304. panta prasībām, tad norāda ne tikai vispārīgu atsauci uz dokumentu, bet arī dokumentā minēto attiecīgo informāciju. Periodiskajā uzraudzības pārskatā nav atļauts atsaukties uz dokumentiem, kas nav norādīti kā Komisijai iesniedzamie dokumenti atbilstoši ES regulas Nr. 2015/35 304. panta prasībām.

18. Sagatavojot periodisko uzraudzības pārskatu atbilstoši ES regulas Nr. 2015/35 XX pielikuma prasībām, pārskata iedaļā "A.1 Darījumdarbība" apdrošināšanas vai pārapdrošināšanas sabiedrība papildus ES regulas Nr. 2015/35 307. pantā minētajai informācijai norāda vismaz šādu informāciju attiecībā uz tās uzņēmējdarbību:

18.1. pilnas (vai tai ekvivalentas) slodzes darbinieku skaits;

18.2. visu saistīto sabiedrību un filiāļu saraksts.

19. ES regulas Nr. 2015/35 XX pielikumā norādītā periodiskā uzraudzības pārskata iedaļā "A.2 Riska parakstīšanas rezultāti", sniedzot informāciju par riska mazināšanas metodēm, apdrošināšanas vai pārapdrošināšanas sabiedrība papildus ES regulas Nr. 2015/35 307. pantā minētajai informācijai ietver šādu aprakstu:

19.1. riska mazināšanas metožu ietekme uz parakstīšanas rezultātu;

19.2. riska mazināšanas metožu efektivitāte.

20. ES regulas Nr. 2015/35 XX pielikumā norādītā periodiskā uzraudzības pārskata iedaļā "B.1 Vispārīga informācija par pārvaldības sistēmu" apdrošināšanas vai pārapdrošināšanas sabiedrība papildus ES regulas Nr. 2015/35 308. pantā minētajai informācijai paskaidro:

20.1. iekšējo organizatorisko struktūru, tostarp detalizētu organizatoriskās struktūras grafisku attēlojumu un pamatfunkciju veicēju amatus;

20.2. to, kā sabiedrības atalgojuma politika un prakse ir atbilstoša un veicina pamatotu un efektīvu riska pārvaldību un neveicina pārmērīgu riska uzņemšanos.

21. ES regulas Nr. 2015/35 XX pielikumā norādītā periodiskā uzraudzības pārskata iedaļā "B.3 Riska pārvaldības sistēma, tostarp riska un maksātspējas pašu novērtējums" apdrošināšanas vai pārapdrošināšanas sabiedrības papildus ES regulas Nr. 2015/35 308. pantā minētajai informācijai:

21.1. paskaidro, kā sabiedrības riska pārvaldības stratēģijas, mērķi, procesi un pārskatu sniegšanas procedūras tiek dokumentētas, uzraudzītas un īstenotas katrai atsevišķai riska kategorijai;

21.2. ja apdrošināšanas vai pārapdrošināšanas sabiedrība ir noslēgusi ieguldījumu portfeļa pārvaldīšanas ārpakalpojuma izmantošanas līgumu, kā rezultātā atbilstoši ES regulas Nr. 2015/2450 prasībām attiecībā uz kvantitatīvo pārskata veidņu aizpildīšanu tā ir saņēmusi Komisijas atļauju norādīt ierobežotu informāciju vai nenorādīt datus par ārējiem reitingiem un norīkotām ārējām kredītu novērtēšanas institūcijām (ĀKNI), sniedz informāciju par sabiedrības īstenotajām procedūrām, lai uzraudzītu prasību atbilstību ieguldījumu pārvaldības jomā un garantētu, ka visa attiecīgā informācija par ieguldījumu portfeli tiek ņemta vērā riska pārvaldībā;

21.3. sniedz informāciju par galveno iekšējos modeļos izmantoto datu būtību un atbilstību, kā arī par datu kvalitātes pārbaudes procesu.

22. ES regulas Nr. 2015/35 XX pielikumā norādītā periodiskā uzraudzības pārskata iedaļā "C.6 Cits būtisks risks" apdrošināšanas vai pārapdrošināšanas sabiedrības papildus ES regulas Nr. 2015/35 309. pantā minētajai informācijai:

22.1. paskaidro, kā tiek nodrošināts, ka atvasināto finanšu instrumentu izmantošana palīdz mazināt riskus vai veicina efektīvu ieguldījumu portfeļa pārvaldību;

22.2. ietver sīkāku informāciju par jebkurām būtiskām izmantotajām pārapdrošināšanas vai finanšu risku mazināšanas metodēm un būtiskām vadības nākotnes darbībām, kas ņemtas vērā maksātspējas kapitāla prasības aprēķinā, un par to atbilstību atzīšanas kritērijiem;

22.3. ja atbilstoši ES regulas Nr. 2015/2450 prasībām attiecībā uz kvantitatīvo pārskata veidņu aizpildīšanu apdrošināšanas vai pārapdrošināšanas sabiedrība pārskatu veidnes S.30.03. pozīcijā "C0140 — Parakstīšanas modeļa veids" ir izvēlējusies norādīt "Cits", tā sniedz skaidrojumu par piemēroto parakstīšanas modeli;

22.4. ja apdrošināšanas vai pārapdrošināšanas sabiedrība ir grupas daļa, tā sniedz kvalitatīvu un kvantitatīvu informāciju par būtiskiem darījumiem grupas ietvaros, tai skaitā informāciju par darījumu summu, atlikumu summām, ja tādas ir, kā arī attiecīgajiem darījumu nosacījumiem.

23. Papildus ES regulas Nr. 2015/35 310. pantā minētajai informācijai ES regulas Nr. 2015/35 XX pielikumā norādītā periodiskā uzraudzības pārskata iedaļā "D.1 Aktīvi":

23.1. ja tiek atzīti būtiski atlikto nodokļu aktīvi, apdrošināšanas vai pārapdrošināšanas sabiedrība sniedz skaidrojumu, kā tā novērtē paredzamās ar nodokli apliekamās peļņas iespējamību un kā nosaka pagaidu atšķirību summu un plānoto apvērses termiņu;

23.2. apdrošināšanas vai pārapdrošināšanas sabiedrība sniedz skaidrojumu, ja ES regulas Nr. 2015/2450 noteiktajā kvantitatīvo pārskatu veidnē S.03.03. tā nav varējusi norādīt neierobežoto garantiju (bilances vai ārpusbilances) maksimālo vērtību.

24. ES regulas Nr. 2015/35 XX pielikumā norādītā periodiskā uzraudzības pārskata iedaļā "D.2 Tehniskās rezerves" apdrošināšanas vai pārapdrošināšanas sabiedrības, izņemot apdrošināšanas vai pārapdrošināšanas dalības sabiedrības, apdrošināšanas pārvaldītājsabiedrības un jauktas finanšu pārvaldītājsabiedrības, papildus ES regulas Nr. 2015/35 310. pantā minētajai informācijai sniedz informāciju par tehniskajām rezervēm, tai skaitā:

24.1. informāciju par tehnisko rezervju aprēķināšanā izmantotajām attiecīgajām aktuārajām metodēm un pieņēmumiem, tostarp sīkāku informāciju par jebkādiem izmantotajiem vienkāršojumiem (tostarp, aprēķinot nākotnes prēmijas un riska rezervi un to sadalījumu pa atsevišķiem darījumdarbības virzieniem) un pamatojumu tam, ka izvēlētā metode ir proporcionāla sabiedrības risku būtībai, apmēram un sarežģītībai, ieskaitot jebkuras būtiskas izmaiņas šo metožu izmantošanā;

24.2. paskaidrojumu par tehnisko rezervju novērtēšanā piemērojamajām līguma robežām (contract boundaries) katrā darījumdarbības virzienā un sīkāku informāciju par līgumiem, kas ietver līguma atjaunošanas iespējas;

24.3. sīkāku informāciju par līgumos ietvertajām iespējām un garantijām, kas ņemtas vērā tehnisko rezervju aprēķināšanā, to būtiskumu, kā arī šo iespēju un garantiju izmantošanas nosacījumiem;

24.4. pārskatu par jebkurām būtiskām izmaiņām tehnisko rezervju līmenī, salīdzinot ar iepriekšējo pārskata periodu, tai skaitā būtisku izmaiņu iemeslus, jo īpaši pamatojumu izmaiņām tehnisko rezervju aprēķinā izmantotajos pieņēmumos;

24.5. būtiskām izmaiņām polišu apturēšanas rādītājos;

24.6. sīkāku informāciju par homogēnām riska grupām, kas izmantotas, lai aprēķinātu tehniskās rezerves;

24.7. ieteikumus iekšējās procedūras uzlabojumiem saistībā ar datiem, kas tiek uzskatīti par būtiskiem;

24.8. informāciju par jebkuriem būtiskiem datu trūkumiem un korekcijām;

24.9. tehnisko rezervju, kas aprēķinātas kopumā, aprakstu;

24.10. aprakstu tam, kā būtiskiem līgumiem ir piemērota nodalīšana (unbundling);

24.11. sīkāku informāciju par ekonomisko scenāriju ģeneratoru, ieskaitot paskaidrojumu, kā ir panākta atbilstība bezriska procentu likmei un kuri svārstīguma pieņēmumi ir izmantoti;

24.12. Apdrošināšanas un pārapdrošināšanas likuma 64. panta piektajā daļā minēto novērtējumu aprakstu. Ja atbilstības korekcijas vai svārstīguma korekcijas samazinājuma līdz nullei rezultātā rodas neatbilstība maksātspējas kapitāla prasībai, apdrošināšanas vai pārapdrošināšanas sabiedrība iesniedz pasākumu analīzi, lai atjaunotu pašu kapitāla līmeni, līdz tas atbilst maksātspējas kapitāla prasībai, vai samazinātu sabiedrības riska profilu, lai atjaunotu atbilstību maksātspējas kapitāla prasībai;

24.13. sīkāku informāciju par izmantoto pieeju būtisku no pārapdrošināšanas atgūstamo summu noteikšanai.

25. ES regulas Nr. 2015/35 XX pielikumā norādītā periodiskā uzraudzības pārskata iedaļā "D.1 Aktīvi" vai "D.3 Citas saistības" apdrošināšanas vai pārapdrošināšanas sabiedrība papildus ES regulas Nr. 2015/35 310. pantā minētajai informācijai iekļauj jebkuru citu būtisku ārpusbilances aktīvu un saistību, kas nav norādītas pārskatu veidnē S.03.01., aprakstu.

26. ES regulas Nr. 2015/35 XX pielikumā norādītā periodiskā uzraudzības pārskata iedaļā "E.1 Pašu kapitāls" apdrošināšanas vai pārapdrošināšanas sabiedrība papildus ES regulas Nr. 2015/35 311. pantā minētajai informācijai sniedz sīkāku informāciju par dalībniekiem izmaksātajām dividendēm.

27. ES regulas Nr. 2015/35 XX pielikumā norādītā periodiskā uzraudzības pārskata iedaļā "E.2 Maksātspējas kapitāla prasība un minimālā kapitāla prasība" apdrošināšanas vai pārapdrošināšanas sabiedrība papildus ES regulas Nr. 2015/35 311. pantā minētajai informācijai pamato maksātspējas kapitāla prasības standarta formulā pieļauto vienkāršojumu izmantošanu atbilstoši sabiedrības riska profila būtībai, apjomam un sarežģītībai.

28. ES regulas Nr. 2015/35 XX pielikumā norādītā grupas periodiskā uzraudzības pārskata iedaļā "B.1 Vispārīga informācija par pārvaldības sistēmu" apdrošināšanas vai pārapdrošināšanas dalības sabiedrības, apdrošināšanas pārvaldītājsabiedrības un jauktas finanšu pārvaldītājsabiedrības sniedz vismaz šādu informāciju:

28.1. kā grupas konsolidētie, summētie vai kombinētie dati (atkarībā no izmantotās metodes) ir sagatavoti un kādi ir pastāvošie procesi, lai tos sagatavotu;

28.2. kādi apsvērumi, metodes un pieņēmumi grupas līmenī izmantoti grupas aktīvu un saistību, kas nav tehniskās rezerves, novērtēšanā maksātspējas vajadzībām, jo īpaši tādu aktīvu un saistību novērtēšanā, kas attiecas uz nedalībvalstīs dibinātām sabiedrībām un neregulētām sabiedrībām.

29. ES regulas Nr. 2015/35 XX pielikumā norādītā grupas periodiskā uzraudzības pārskata iedaļā "C.6 Cits būtisks risks" apdrošināšanas vai pārapdrošināšanas dalības sabiedrības, apdrošināšanas pārvaldītājsabiedrības un jauktas finanšu pārvaldītājsabiedrības sniedz informāciju par būtisku grupas iekšējo darījumu nosacījumiem, tostarp informāciju par:

29.1. transakcijas vai darījuma komerciālo pamatojumu;

29.2. riskiem vai labumiem, kas radušies katrai darījuma pusei darījuma rezultātā;

29.3. jebkādiem darījuma aspektiem, kas ir vai varētu būt neizdevīgi kādai no darījumā iesaistītajām pusēm;

29.4. jebkuriem interešu konfliktiem, kas radušies, vienojoties un īstenojot darījumu, un jebkuriem iespējamiem interešu konfliktiem, kas var rasties turpmāk;

29.5. ja darījums ir saistīts ar citiem darījumiem laika, darbības un plānošanas ziņā, informāciju par katra darījuma atsevišķo ietekmi un kopējo saistīto darījumu ietekmi uz katru darījumā iesaistīto pusi un grupu kopumā;

29.6. apmēru, kādā darījuma izpilde ir atkarīga no likvidācijas procesa, un apstākļiem, kādos darījums var tikt izpildīts.

30. ES regulas Nr. 2015/35 XX pielikumā norādītā grupas periodiskā uzraudzības pārskata iedaļā "C.6 Cits būtisks risks" apdrošināšanas vai pārapdrošināšanas dalības sabiedrības, apdrošināšanas pārvaldītājsabiedrības un jauktas finanšu pārvaldītājsabiedrības sniedz kvalitatīvu un kvantitatīvu informāciju par jebkādu būtisku riska koncentrāciju grupas līmenī, tai skaitā:

30.1. riska (vai risku) aprakstu;

30.2. informāciju par risku īstenošanās iespējamību;

30.3. informāciju par riska mazināšanas darbībām, ieskaitot sliktākā scenārija izvērtējumu darījuma neizpildes gadījumā;

30.4. riska koncentrācijas analīzi un kvantitatīvo novērtējumu dalījumā pa atbilstošajām struktūrvienībām;

30.5. informāciju par atbilstību grupas uzņēmējdarbības modelim, riska apetītei un stratēģijai, tostarp atbilstību grupas iekšējās kontroles sistēmas un riska pārvaldības procesu noteiktajiem ierobežojumiem;

30.6. informāciju, vai riska koncentrācijas rezultātā radušies zaudējumi ietekmē vispārējo grupas ienesīgumu vai tās īstermiņa likviditāti;

30.7. informāciju par saistību un mijiedarbību starp riska faktoriem visā grupā un jebkādu iespējamu riska koncentrācijas blakus ietekmi uz kādu konkrētu jomu;

30.8. kvantitatīvo informāciju par riska koncentrāciju un ietekmi uz atsevišķu sabiedrību un grupu kopumā, kā arī informāciju par pārapdrošināšanas līgumu ietekmi;

30.9. informāciju, vai konkrētā riska koncentrācijai pakļautā vienība ir aktīvu, saistību vai ārpusbilances postenis.

31. ES regulas Nr. 2015/35 XX pielikumā norādītā grupas periodiskā uzraudzības pārskata iedaļā "D.2 Tehniskās rezerves" apdrošināšanas vai pārapdrošināšanas dalības sabiedrības, apdrošināšanas pārvaldītājsabiedrības un jauktas finanšu pārvaldītājsabiedrības sniedz informāciju par grupas tehniskajām rezervēm, tostarp:

31.1. informāciju par jebkurām būtiskām korekcijām, kas veiktas individuālas sabiedrības noteiktajām tehniskajām rezervēm, piemēram, grupas iekšējo darījumu izslēgšanu, lai aprēķinātu grupas tehniskās rezerves;

31.2. ja grupa tehnisko rezervju aprēķinā piemēro svārstīguma korekciju vai atbilstības korekciju, vai Apdrošināšanas un pārapdrošināšanas likuma pārejas noteikumus, kas attiecas uz tehnisko rezervju aprēķināšanu, informāciju par grupas līmenī piemēroto korekciju ietekmi uz individuālā līmeņa tehnisko rezervju aprēķinu;

31.3. informāciju par apsvērumiem, metodēm un pieņēmumiem, kas izmantoti, lai aprēķinātu tehniskās rezerves, kas attiecināmas uz nedalībvalstī dibinātas apdrošināšanas vai pārapdrošināšanas sabiedrības darbību, piemērojot Maksātspējas II režīma noteiktās prasības vai tam par līdzvērtīgām atzītas attiecīgās nedalībvalsts uzraudzības režīma prasības.

32. "Pārskatā par tiešo apdrošināšanu" (1. pielikums, pārskatu veidne L.01.), "Apdrošināšanas vai pārapdrošināšanas sabiedrības peļņas vai zaudējumu aprēķinā" (1. pielikums, pārskatu veidne L.02.) un "Apdrošināšanas vai pārapdrošināšanas portfeļa pārskatā" (1. pielikums, pārskatu veidne L.03.):

32.1. ja apdrošinātājs veic apdrošināšanu pret miesas bojājumiem, kas izraisa darbspēju zudumu, apdrošināšanu pret nelaimes gadījumiem, kas izraisa nāvi, un apdrošināšanu pret invaliditāti, kas radusies nelaimes gadījuma vai slimības dēļ, kā papildu apdrošināšanu dzīvības apdrošināšanai atbilstoši Apdrošināšanas un pārapdrošināšanas likuma 19. panta ceturtās daļas 2. punkta prasībām, tad pārskatos informāciju par papildu apdrošināšanu atspoguļo pie atbilstošajiem nedzīvības apdrošināšanas veidiem;

32.2. ja kritisko slimību apdrošināšana tiek pārdota kopā ar dzīvības apdrošināšanu, tad pārskatos informāciju par kritisko slimību apdrošināšanu atspoguļo pie atbilstošajiem dzīvības apdrošināšanas līgumiem, ja šī apdrošināšana tiek pārdota atsevišķi – pie veselības apdrošināšanas;

32.3. veselības apdrošināšana ietver gan veselības apdrošināšanu, kam piemēroti dzīvības apdrošināšanas tehniskie principi, gan veselības apdrošināšanu, kam nav piemēroti dzīvības apdrošināšanas tehniskie principi;

32.4. aizpildot "Pārskata par tiešo apdrošināšanu" (1. pielikums, pārskatu veidne L.01.) pozīciju "118 – OCTAA" ailēs "Parakstītās prēmijas, bruto" un aizpildot "Apdrošināšanas vai pārapdrošināšanas portfeļa pārskata" (1. pielikums, pārskatu veidne L.03.) pozīciju "1310 – Parakstītās apdrošināšanas prēmijas, bruto", OCTAA obligātie atskaitījumi netiek ņemti vērā (bruto parakstīto prēmiju apmērs netiek samazināts);

32.5. aizpildot pārskatu "Apdrošināšanas vai pārapdrošināšanas sabiedrības peļņas vai zaudējumu aprēķins" (1. pielikums, pārskatu veidne L.02.), OCTAA obligātie atskaitījumi iekļaujami pozīcijā "11100 – Bruto parakstītās prēmijas" ar (-) zīmi, tādējādi samazinot bruto parakstīto prēmiju apmēru.

(Grozīts ar FKTK 19.06.2018. noteikumiem Nr. 109)

33. "Apdrošināšanas vai pārapdrošināšanas portfeļa pārskatā" (1. pielikums, pārskatu veidne L.03.):

33.1. apdrošināšanas sabiedrība sniedz informāciju par apdrošināšanas portfeli, neietverot pārapdrošināšanas līgumus;

33.2. pārapdrošināšanas sabiedrība sniedz informāciju par pārapdrošināšanas portfeli;

33.3. šā pārskata izpratnē par jauniem līgumiem uzskatāmi līgumi, kuri noslēgti ar jauniem klientiem (arī tādiem, kuru noslēgto apdrošināšanas līgumu termiņš ir pagarināts, veicot atkārtotu riska parakstīšanu) un stājušies spēkā pārskata periodā. Pārskata ailē "Kopā" veic līgumu skaita korekciju gadījumā, ja vienā līgumā ietverti vairāki riski un informācija par šo līgumu, atbilstoši sadalot, atspoguļota vairākās vietās.

34. "Pārskatā par izdevumu struktūru" (1. pielikums, pārskatu veidne L.04.) sniedz informāciju par visiem ar apdrošinātāja darbību saistītajiem izdevumu veidiem:

34.1. atlīdzību noregulēšanas izdevumus sadala personāla izmaksās (algas un sociālie maksājumi darbiniekiem, kas noregulē atlīdzību prasības) un izdevumos par pakalpojumiem (maksājumi trešajām pusēm – advokātiem, ekspertiem u.c., kas tiek pieaicināti atlīdzību noregulēšanā);

34.2. klientu piesaistīšanas izdevumu kopsummu (ņemot vērā izmaiņas atliktajos klientu piesaistīšanas izdevumos) sadala apdrošināšanas komisijas naudā un izdevumos par pakalpojumiem (netiešie izdevumi, piemēram, reklāmai);

34.3. administratīvos izdevumus sadala personāla izmaksās (algas un sociālie maksājumi darbiniekiem, komandējumu izdevumi) un izdevumos par pakalpojumiem (materiālo aktīvu nolietojums un pārvērtēšana, maksājumi par pakalpojumiem trešajām pusēm);

34.4. citus tehniskos izdevumus sadala komisijas naudā (maksa citiem apdrošinātājiem par produktu izplatīšanu) un izdevumos par pakalpojumiem (maksa par kopapdrošināšanas līgumu administrēšanu, procentu maksājumi pārapdrošinātājiem par pārapdrošinātāja noguldījumu pie cedenta);

34.5. ieguldījumu pārvaldīšanas izdevumus sadala personāla izmaksās (algas un sociālie maksājumi darbiniekiem, kuri nodarbojas ar ieguldījumu pārvaldi) un izdevumos par pakalpojumiem (komisijas nauda par ieguldījumu pārvaldi).

35. "Vērtspapīru ar ISIN kodu pārskatu" (1. pielikums, pārskatu veidne L.05.) sagatavo, ievērojot šādas prasības:

35.1. ailē "Kopējā nominālvērtība emisijas valūtā" un "Kopējā uzskaites vērtība (euro)" norāda vērtības ar divām zīmēm aiz komata par ieguldījumu portfelī esošajiem vērtspapīriem;

35.2. ailē "ISIN kods" norāda attiecīgā vērtspapīra 12 zīmju kodu, ko saskaņā ar starptautisko standartu ISO 6166 "ISIN kodi" piešķīris Nacionālo numerācijas aģentūru asociācijas dalībnieks vai pilnvarnieks;

35.3. pārskata ailē "Papildinformācija" norāda šādu darījumu raksturojošo kodu:

35.3.1. "R" – vērtspapīriem, kas iesaistīti repo darījumā;

35.3.2. "RR" – vērtspapīriem, kas iesaistīti reversajā repo darījumā.

36. Valstu, valūtu un sektoru apzīmējumus "Apdrošinātāja vai pārapdrošinātāja pārskatu veidņu atsevišķu pozīciju izvērsumā" (1. pielikums, pārskatu veidne L.06.) un "Dalībvalsts apdrošinātāja vai pārapdrošinātāja filiāles atsevišķu bilances pozīciju izvērsumā" (1. pielikums, pārskatu veidne L.07.) norāda, ievērojot šādas prasības:

36.1. valsts kodu norāda saskaņā ar starptautisko standartu ISO 3166 "Standartizētie valsts un teritoriju kodi". Starptautiskās organizācijas, kas nav reģistrēta kā vienas valsts rezidents, piemēram, Eiropas Rekonstrukcijas un attīstības bankas, Eiropas Reģionālās attīstības fonda, Eiropas Investīciju bankas, Starptautisko norēķinu bankas, kodu norāda kā divu zīmju kodu atbilstoši Latvijas Bankas tīmekļa vietnē pieejamajam starptautisko organizāciju kodu sarakstam;

36.2. valūtas kodu norāda saskaņā ar starptautisko standartu ISO 4217 "Valūtu un resursu kodi";

36.3. sektora kodu norāda atbilstoši Eiropas Parlamenta un Padomes Regulas (ES) Nr. 549/2013 (2013. gada 21. maijs) par Eiropas nacionālo un reģionālo kontu sistēmu Eiropas Savienībā (tālāk tekstā – ES regula Nr. 549/2013) 2. nodaļai. Rezidentu vienību institucionālo sektoru saraksts ir pieejams Centrālās statistikas pārvaldes tīmekļa vietnē. Ja rezidenta sektors nav identificējams Centrālās statistikas pārvaldes tīmekļa vietnē, to saskaņā ar ES regulas Nr. 549/2013 2. nodaļā noteiktajiem principiem klasificē sektorā "Nefinanšu sabiedrības" vai "Mājsaimniecības". Starptautiskās organizācijas, kas nav reģistrēta kā vienas valsts rezidents, sektora kodu norāda atbilstoši Latvijas Bankas tīmekļa vietnē pieejamajam starptautisko organizāciju kodu sarakstam. Sektora kodu norāda atbilstoši šādām vērtībām:

36.3.1. "SK11" – nefinanšu sabiedrības;

36.3.2. "SK121" – centrālā banka;

36.3.3. "SK122" – noguldījumus pieņemošas sabiedrības, izņemot centrālo banku;

36.3.4. "SK123" – naudas tirgus fondi;

36.3.5. "SK124" – ieguldījumu fondi un AIF, izņemot naudas tirgus fondus;

36.3.6. "SK125" – citi finanšu starpnieki, izņemot apdrošināšanas sabiedrības un pensiju fondus;

36.3.7. "SK126" – finanšu palīgsabiedrības;

36.3.8. "SK127" – piesaistošās finanšu iestādes un naudas aizdevēji;

36.3.9. "SK128" – apdrošināšanas sabiedrības;

36.3.10. "SK129" – pensiju fondi;

36.3.11. "SK1311" – centrālās valdības;

36.3.12. "SK1312" – pavalsts valdības;

36.3.13. "SK1313" – vietējās valdības;

36.3.14. "SK1314" – sociālās nodrošināšanas fondi;

36.3.15. "SK14" – mājsaimniecības;

36.3.16. "SK15" – mājsaimniecības apkalpojošās bezpeļņas organizācijas.

37. Pārskatu "Dalībvalsts apdrošinātāja vai pārapdrošinātāja filiāles atsevišķu bilances pozīciju izvērsums" (1. pielikums, pārskatu veidne L.07.) sagatavo, ievērojot šādas prasības:

37.1. termiņa dalījuma pazīmi norāda, ņemot vērā darījuma sākotnējo termiņu, un pārskata aizpildīšanā izmanto vienu no šādām vērtībām:

37.1.1. "00M12M" – līdz vienam gadam (ieskaitot);

37.1.2. "01G02G" – no viena līdz diviem gadiem (ieskaitot);

37.1.3. "02G05G" – no diviem līdz pieciem gadiem (ieskaitot);

37.1.4. "05G99G" – virs pieciem gadiem;

37.2. ISIN kodu aizpilda saskaņā ar šo noteikumu 35.2. punkta nosacījumiem.

(FKTK 19.06.2018. noteikumu Nr. 109 redakcijā)

38. Iesniedzot informāciju, kas iekļauta kvantitatīvo pārskatu veidnēs, apdrošināšanas vai pārapdrošināšanas sabiedrība ievēro Eiropas Apdrošināšanas un aroda pensiju iestādes publicēto datu punkta modeli (https://eiopa.europa.eu/regulation-supervision/insurance/reporting-format).

39. Apdrošināšanas vai pārapdrošināšanas sabiedrība nodrošina, lai kvantitatīvā pārskata veidnēs iesniegtie dati atbilst Eiropas Apdrošināšanas un aroda pensiju iestādes publicētajiem validācijas noteikumiem (https://eiopa.europa.eu/regulation-supervision/insurance/reporting-format).

40. ES regulas Nr. 2015/35 304. pantā minēto periodisko uzraudzības pārskatu un gada kvantitatīvo pārskatu veidnēs norādīto informāciju, kā arī ES regulas Nr. 2015/35 314. pantā minēto informāciju pārejas posmā pirms iesniegšanas Komisijai apstiprina apdrošināšanas vai pārapdrošināšanas sabiedrības valde. Ceturkšņa kvantitatīvo pārskatu veidnēs norādīto informāciju pirms iesniegšanas Komisijai apstiprina apdrošināšanas vai pārapdrošināšanas sabiedrības vadība.

41. Apdrošināšanas vai pārapdrošināšanas sabiedrība nekavējoties rakstveidā informē Komisiju par jebkādu gadījumu iestāšanos, kas var pamatoti izraisīt vai jau ir izraisījuši būtiskas izmaiņas sabiedrības vai grupas uzņēmējdarbībā un tās rezultātos, pārvaldības sistēmā, riska profilā un maksātspējas un finanšu stāvoklī.

42. ES regulas Nr. 2015/35 314. pantā noteikto pārejas posma kvalitatīvo skaidrojumu par galvenajām atšķirībām starp aktīvu un saistību sākotnējo novērtējumu, piemērojot ES regulā Nr. 2015/35 noteiktos vērtēšanas noteikumus, un aktīvu un saistību novērtējumu, piemērojot iepriekš spēkā esošos vērtēšanas noteikumus, apdrošināšanas vai pārapdrošināšanas sabiedrība iesniedz Komisijai elektroniski. Apdrošināšanas vai pārapdrošināšanas sabiedrība sagatavo skaidrojumu atbilstoši aktīvu un saistību struktūrai, kas noteikta ES regulā Nr. 2015/2450 norādītajās kvantitatīvo pārskatu veidnēs.

43. Apdrošināšanas vai pārapdrošināšanas sabiedrības iesniedz Komisijai pārskatus šādos termiņos:

43.1. šo noteikumu 5.1. punktā minēto periodisko uzraudzības pārskatu, 5.2. punktā minētos gada kvantitatīvos pārskatus un 5.3. punktā minēto gada darbības pārskatu finanšu statistikas vajadzībām:

43.1.1. par pārskata periodu, kas beidzas 2016. gada 31. decembrī, ne vēlāk kā 20 nedēļas pēc pārskata perioda beigām;

43.1.2. par pārskata periodu, kas beidzas 2017. gada 31. decembrī, ne vēlāk kā 18 nedēļas pēc pārskata perioda beigām;

43.1.3. par pārskata periodu, kas beidzas 2018. gada 31. decembrī, ne vēlāk kā 16 nedēļas pēc pārskata perioda beigām;

43.1.4. par pārskata periodu, kas beidzas 2019. gada 31. decembrī, ne vēlāk kā 14 nedēļas pēc pārskata perioda beigām;

43.1.5. par pārskata periodiem, sākot ar 2020. gada 1. janvāri, atbilstoši ES regulā Nr. 2015/35 noteiktajiem termiņiem;

43.2. šo noteikumu 5.4. punktā minētos gada darbības pārskatus statistikas vajadzībām ne vēlāk kā četrus mēnešus pēc pārskata gada beigām;

43.3. šo noteikumu 6.1. punktā minētos ceturkšņa kvantitatīvos pārskatus un 6.2. punktā minēto ceturkšņa darbības pārskatu finanšu statistikas vajadzībām, kā arī šo noteikumu 1. pielikumā minēto pārskatu veidni L.06.:

43.3.1. par katru 2016. gada ceturksni ne vēlāk kā astoņas nedēļas pēc pārskata perioda beigām;

43.3.2. par katru 2017. gada ceturksni ne vēlāk kā septiņas nedēļas pēc pārskata perioda beigām;

43.3.3. par katru 2018. gada ceturksni ne vēlāk kā sešas nedēļas pēc pārskata perioda beigām;

43.3.4. par katru 2019. gada ceturksni ne vēlāk kā piecas nedēļas pēc pārskata perioda beigām;

43.3.5. par pārskata periodiem, sākot ar 2020. gada 1. janvāri, atbilstoši ES regulā Nr. 2015/35 noteiktajiem termiņiem;

43.4. šo noteikumu 6.3. punktā minētos ceturkšņa darbības pārskatus statistikas vajadzībām, izņemot šo noteikumu 1. pielikumā minēto pārskatu veidni L.06., līdz pārskata ceturksnim sekojošā mēneša 25. datumam;

43.5. šo noteikumu 7. punktā minēto mēneša darbības pārskatu finanšu statistikas vajadzībām līdz nākamā mēneša 20. datumam.

44. Dalībvalstu apdrošinātāju vai pārapdrošinātāju filiāles iesniedz Komisijai šo noteikumu 8. punktā minētos pārskatus līdz pārskata ceturksnim sekojošā mēneša 25. datumam.

45. Nedalībvalstu apdrošinātāju vai pārapdrošinātāju filiāles iesniedz Komisijai pārskatus šādos termiņos:

45.1. šo noteikumu 9. punktā minētos gada darbības pārskatus un informāciju, tai skaitā periodisko uzraudzības pārskatu, kas sagatavojams vismaz reizi trīs gados, un 12. punktā minētos gada darbības pārskatus finanšu statistikas vajadzībām ne vēlāk kā 14 nedēļas pēc pārskata perioda beigām;

45.2. šo noteikumu 10.1. punktā minētos ceturkšņa kvantitatīvos pārskatus, 13.1. punktā minētos ceturkšņa darbības pārskatus finanšu statistikas vajadzībām, kā arī šo noteikumu 1. pielikumā minēto pārskatu veidni L.06. ne vēlāk kā piecas nedēļas pēc pārskata perioda beigām;

45.3. šo noteikumu 10.2. un 13.2. punktā minētos ceturkšņa darbības pārskatus statistikas vajadzībām, izņemot šo noteikumu 1. pielikumā minēto pārskatu veidni L.06., līdz pārskata ceturksnim sekojošā mēneša 25. datumam;

45.4. šo noteikumu 11. un 14. punktā minētos mēneša darbības pārskatus finanšu statistikas vajadzībām līdz nākamā mēneša 20. datumam.

46. Apdrošināšanas vai pārapdrošināšanas dalības sabiedrības, apdrošināšanas pārvaldītājsabiedrības un jauktas finanšu pārvaldītājsabiedrības iesniedz Komisijai, ja tā ir grupas uzraudzības iestāde, pārskatus šādos termiņos:

46.1. šo noteikumu 15. punktā minētos grupas gada darbības pārskatus:

46.1.1. par pārskata periodu, kas beidzas 2016. gada 31. decembrī, ne vēlāk kā 26 nedēļas pēc pārskata perioda beigām;

46.1.2. par pārskata periodu, kas beidzas 2017. gada 31. decembrī, ne vēlāk kā 24 nedēļas pēc pārskata perioda beigām;

46.1.3. par pārskata periodu, kas beidzas 2018. gada 31. decembrī, ne vēlāk kā 22 nedēļas pēc pārskata perioda beigām;

46.1.4. par pārskata periodu, kas beidzas 2019. gada 31. decembrī, ne vēlāk kā 20 nedēļas pēc pārskata perioda beigām;

46.1.5. par pārskata periodiem, sākot ar 2020. gada 1. janvāri, atbilstoši ES regulā Nr. 2015/35 noteiktajiem termiņiem;

46.2. šo noteikumu 16. punktā minētos grupas ceturkšņa kvantitatīvos pārskatus:

46.2.1. par katru 2016. gada ceturksni ne vēlāk kā 14 nedēļas pēc pārskata perioda beigām;

46.2.2. par katru 2017. gada ceturksni ne vēlāk kā 13 nedēļas pēc pārskata perioda beigām;

46.2.3. par katru 2018. gada ceturksni ne vēlāk kā 12 nedēļas pēc pārskata perioda beigām;

46.2.4. par katru 2019. gada ceturksni ne vēlāk kā 11 nedēļas pēc pārskata perioda beigām;

46.2.5. par pārskata periodiem, sākot ar 2020. gada 1. janvāri, atbilstoši ES regulā Nr. 2015/35 noteiktajiem termiņiem.

47. Apdrošinātāja un pārapdrošinātāja ceturkšņa pārskata periods ir periods no gada sākuma līdz pārskata ceturkšņa pēdējā mēneša pēdējam datumam (31. marts, 30. jūnijs, 30. septembris, 31. decembris).

48. Pārskatus sagatavo saskaņā ar Komisijas 2008. gada 14. oktobra normatīvajos noteikumos Nr. 146 "Elektroniski sagatavoto pārskatu iesniegšanas normatīvie noteikumi" noteikto kārtību.

49. Ja Komisija konstatē, ka apdrošinātāja vai pārapdrošinātāja iesniegtais pārskats sagatavots kļūdaini, tas tiek paziņots pārskata sagatavotājam. Ja Komisija nav norādījusi citu termiņu, laboto pārskatu iesniedz ne vēlāk kā nākamajā darba dienā pēc paziņojuma par kļūdu esamību saņemšanas no Komisijas.

50. Ja Latvijas Banka konstatē, ka apdrošinātāja vai pārapdrošinātāja iesniegtais finanšu statistikas pārskats sagatavots kļūdaini, Latvijas Banka ir tiesīga lūgt apdrošinātājam vai pārapdrošinātājam novērst konstatētās kļūdas un atkārtoti iesniegt attiecīgo finanšu statistikas pārskatu.

51. Konsultācijas par pārskatu, izņemot "Vērtspapīru ar ISIN kodu pārskatu" (pārskatu veidne L.05.), "Apdrošinātāja vai pārapdrošinātāja pārskatu veidņu atsevišķu pozīciju izvērsumu" (pārskatu veidne L.06.) un "Dalībvalsts apdrošinātāja vai pārapdrošinātāja filiāles atsevišķu bilances pozīciju izvērsumu" (pārskatu veidne L.07.), sagatavošanu sniedz Komisijas Regulējošo prasību un statistikas departaments. Konsultācijas par "Vērtspapīru ar ISIN kodu pārskata" (pārskatu veidne L.05.), "Apdrošinātāja vai pārapdrošinātāja pārskatu veidņu atsevišķu pozīciju izvērsuma" (pārskatu veidne L.06.) un "Dalībvalsts apdrošinātāja vai pārapdrošinātāja filiāles atsevišķu bilances pozīciju izvērsuma" (pārskatu veidne L.07.) sagatavošanu, kā arī par šo noteikumu 2. pielikumā minēto pārskatu pozīciju aizpildīšanu sniedz Latvijas Bankas Statistikas pārvalde.

52. Apdrošināšanas vai pārapdrošināšanas sabiedrības un nedalībvalstu apdrošinātāju filiāles periodisko uzraudzības pārskatu pirmo reizi iesniedz par finanšu gadu, kas beidzas 2016. gada 31. decembrī. Turpmāk apdrošināšanas un pārapdrošināšanas sabiedrības iesniedz periodisko uzraudzības pārskatu, ievērojot ES regulas Nr. 2015/35 312. panta prasības. Apdrošināšanas vai pārapdrošināšanas sabiedrības un nedalībvalstu apdrošinātāju filiāles, kas savu darbību uzsāk pēc 2016. gada 31. decembra, periodisko uzraudzības pārskatu pirmo reizi iesniedz par savas darbības pirmo finanšu gadu.

53. Apdrošināšanas vai pārapdrošināšanas dalības sabiedrības, apdrošināšanas pārvaldītājsabiedrības un jauktas finanšu pārvaldītājsabiedrības grupas periodisko uzraudzības pārskatu pirmo reizi iesniedz Komisijai, ja tā ir grupas uzraudzības iestāde, par finanšu gadu, kas beidzas 2016. gada 31. decembrī. Turpmāk grupas periodiskais uzraudzības pārskats tiek iesniegts, ievērojot ES regulas Nr. 2015/35 373. panta prasības.

54. Apdrošinātājs vai pārapdrošinātājs pirmo mēneša darbības pārskatu finanšu statistikas vajadzībām iesniedz par 2016. gada marta datiem.

Noteikumos iekļautas tiesību normas, kas izriet no Eiropas Parlamenta un Padomes Direktīvas 2009/138/EK par uzņēmējdarbības uzsākšanu un veikšanu apdrošināšanas un pārapdrošināšanas jomā (Maksātspēja II).

Finanšu un kapitāla tirgus komisijas

09.03.2016. normatīvajiem noteikumiem Nr. 58

(Pielikums grozīts ar FKTK 19.06.2018. noteikumiem Nr. 109)

SE.01.01.16

ES regulas Nr. 2015/2450 pārskatu veidne S.01.01.01. ar papildu pozīcijām atbilstoši ECB regulas Nr. 1374/2014 prasībām

Iekļaušanai gada darbības pārskatos

Iesniedzamās informācijas saturs

| Veidnes kods | Veidnes nosaukums | C0010 | |

| S.01.02.01 | Pamatinformācija – vispārīgi | R0010 | |

| S.01.03.01 | Pamatinformācija – norobežotie fondi (NF) un atbilstības korekcijas portfeļi (AKP) | R0020 | |

| SE.02.01.16 | Bilance | ER0030 | |

| S.02.02.01 | Aktīvi un saistības valūtu dalījumā | R0040 | |

| S.03.01.01 | Ārpusbilances posteņi – vispārīgi | R0060 | |

| S.03.02.01 | Ārpusbilances posteņi – sabiedrības saņemto neierobežoto garantiju saraksts | R0070 | |

| S.03.03.01 | Ārpusbilances posteņi – sabiedrības sniegto neierobežoto garantiju saraksts | R0080 | |

| S.04.01.01 | Darbība valstu dalījumā | R0090 | |

| S.04.02.01 | Informācija par "Maksātspēja II" direktīvas I pielikuma A daļas 10. apdrošināšanas veidu, izņemot pārvadātāju atbildību | R0100 | |

| S.05.01.01 | Prēmijas, atlīdzību prasības un izdevumi darījumdarbības virzienu dalījumā | R0110 | |

| S.05.02.01 | Prēmijas, atlīdzību prasības un izdevumi valstu dalījumā | R0120 | |

| S.06.01.01 | Aktīvu kopsavilkums | R0130 | |

| SE.06.02.16 | Aktīvu saraksts | ER0140 | |

| S.06.03.01 | Kolektīvo ieguldījumu uzņēmumi – caurskatāmības pieeja | R0150 | |

| S.07.01.01 | Strukturētie produkti | R0160 | |

| S.08.01.01 | Atvērtie atvasinātie instrumenti | R0170 | |

| S.08.02.01 | Darījumi ar atvasinātajiem instrumentiem | R0180 | |

| S.09.01.01 | Ienākumi/peļņa un zaudējumi periodā | R0190 | |

| S.10.01.01 | Vērtspapīru aizdevumi un repo darījumi | R0200 | |

| S.11.01.01 | Aktīvi, kas turēti kā nodrošinājums | R0210 | |

| S.12.01.01 | Dzīvības apdrošināšanas un veselības apdrošināšanas, kas līdzinās dzīvības apdrošināšanai (SLT), tehniskās rezerves | R0220 | |

| S.12.02.01 | Dzīvības apdrošināšanas un veselības apdrošināšanas, kas līdzinās dzīvības apdrošināšanai, tehniskās rezerves – valstu dalījumā | R0230 | |

| S.13.01.01 | Nākotnes bruto naudas plūsmu prognoze | R0240 | |

| S.14.01.01 | Dzīvības apdrošināšanas saistību analīze | R0250 | |

| S.15.01.01 | Mainīgās likmes mūža rentes garantiju apraksts | R0260 | |

| S.15.02.01 | Mainīgās likmes mūža rentes garantiju riska ierobežošana | R0270 | |

| S.16.01.01 | Informācija par mūža renti, kas rodas no nedzīvības apdrošināšanas saistībām | R0280 | |

| S.17.01.01 | Nedzīvības apdrošināšanas tehniskās rezerves | R0290 | |

| S.17.02.01 | Nedzīvības apdrošināšanas tehniskās rezerves – valstu dalījumā | R0300 | |

| S.18.01.01 | Nākotnes naudas plūsmu prognozes (vislabākā aplēse – nedzīvības apdrošināšana) | R0310 | |

| S.19.01.01 | Nedzīvības apdrošināšanas atlīdzību prasības | R0320 | |

| S.20.01.01 | Piekritušo atlīdzību prasību sadalījuma attīstība | R0330 | |

| S.21.01.01 | Zaudējumu sadalījuma riska profils | R0340 | |

| S.21.02.01 | Nedzīvības apdrošināšanas parakstīšanas riski | R0350 | |

| S.21.03.01 | Nedzīvības apdrošināšanas parakstīšanas risku sadalījums – apdrošinājuma summu dalījumā | R0360 | |

| S.22.01.01 | Ilgtermiņa garantiju pasākumu un pārejas pasākumu ietekme | R0370 | |

| S.22.04.01 | Informācija par pārejas pasākumu attiecībā uz procentu likmju aprēķinu | R0380 | |

| S.22.05.01 | Vispārējs pārejas pasākuma aprēķins attiecībā uz tehniskajām rezervēm | R0390 | |

| S.22.06.01 | Vislabākā aplēse, kurai piemēro svārstīguma korekciju – valstu un valūtu dalījumā | R0400 | |

| S.23.01.01 | Pašu kapitāls | R0410 | |

| S.23.02.01 | Detalizēta informācija līmeņu dalījumā par pašu kapitālu | R0420 | |

| S.23.03.01 | Pašu kapitāla gada izmaiņas | R0430 | |

| S.23.04.01 | Pašu kapitāla posteņu saraksts | R0440 | |

| S.24.01.01 | Turētās līdzdalības | R0450 | |

| S.25.01.01 | Maksātspējas kapitāla prasība – sabiedrībām, kas izmanto standarta formulu | R0460 | |

| S.25.02.01 | Maksātspējas kapitāla prasība – sabiedrībām, kas izmanto standarta formulu un daļēju iekšējo modeli | R0470 | |

| S.25.03.01 | Maksātspējas kapitāla prasība – sabiedrībām, kas izmanto pilnīgus iekšēšjos modeļus | R0480 | |

| S.26.01.01 | Maksātspējas kapitāla prasība – tirgus risks | R0500 | |

| S.26.02.01 | Maksātspējas kapitāla prasība – darījuma partnera saistību nepildīšanas risks | R0510 | |

| S.26.03.01 | Maksātspējas kapitāla prasība – dzīvības apdrošināšanas parakstīšanas risks | R0520 | |

| S.26.04.01 | Maksātspējas kapitāla prasība – veselības apdrošināšanas parakstīšanas risks | R0530 | |

| S.26.05.01 | Maksātspējas kapitāla prasība – nedzīvības apdrošināšanas parakstīšanas risks | R0540 | |

| S.26.06.01 | Maksātspējas kapitāla prasība – operacionālais risks | R0550 | |

| S.26.07.01 | Maksātspējas kapitāla prasība – vienkāršojumi | R0560 | |

| S.27.01.01 | Maksātspējas kapitāla prasība – nedzīvības apdrošināšanas un veselības apdrošināšanas katastrofas risks | R0570 | |

| S.28.01.01 | Minimālā kapitāla prasība – tikai dzīvības vai tikai nedzīvības apdrošināšanas vai pārapdrošināšanas darbība | R0580 | |

| S.28.02.01 | Minimālā kapitāla prasība – gan dzīvības, gan nedzīvības apdrošināšanas darbība | R0590 | |

| S.29.01.01 | Aktīvu un saistību starpības atlikums | R0600 | |

| S.29.02.01 | Aktīvu un saistību starpības atlikums – skaidrots ar ieguldījumiem un finanšu saistībām | R0610 | |

| S.29.03.01 | Aktīvu un saistību starpības atlikums – skaidrots ar tehniskajām rezervēm | R0620 | |

| S.29.04.01 | Detalizēta analīze par periodu – tehniskās plūsmas pret tehniskajām rezervēm | R0630 | |

| S.30.01.01 | Pamatdati par nedzīvības un dzīvības apdrošināšanas darījumu fakultatīvajiem segumiem | R0640 | |

| S.30.02.01 | Dati par nedzīvības un dzīvības apdrošināšanas darījumu daļu fakultatīvajiem segumiem | R0650 | |

| S.30.03.01 | Izejošās pārapdrošināšanas programmas pamatdati | R0660 | |

| S.30.04.01 | Izejošās pārapdrošināšanas programmas daļu dati | R0670 | |

| S.31.01.01 | Pārapdrošinātāju daļa (tostarp ierobežotas pārapdrošināšanas līgumi un īpašam nolūkam dibinātas sabiedrības) | R0680 | |

| S.31.02.01 | Īpašam nolūkam dibinātas sabiedrības | R0690 | |

| S.36.01.01 | Grupas iekšējie darījumi (GID) – kapitāla vērtspapīru tipa darījumi, parāda un aktīvu pārvešana | R0740 | |

| S.36.02.01 | GID – atvasinātie instrumenti | R0750 | |

| S.36.03.01 | GID – iekšējā pārapdrošināšana | R0760 | |

| S.36.04.01 | GID – izmaksu dalīšana, iespējamās saistības, ārpusbilances un citi posteņi | R0770 | |

| E.01.01.16 | Noguldījumi pie cedentiem – izvērsts pārskats | ER1000 | |

| E.02.01.16 | Pensiju saistības | ER1010 | |

| E.03.01.16 | Nedzīvības tehniskās rezerves – pārapdrošināšanas polises pa valstīm | ER1020 |

1. pielikums

Finanšu un kapitāla tirgus komisijas

09.03.2016. normatīvajiem noteikumiem Nr. 58

SE.01.01.17

ES regulas Nr. 2015/2450 pārskatu veidne S.01.01.02. ar papildu pozīcijām atbilstoši ECB regulas Nr. 1374/2014 prasībām

Iekļaušanai ceturkšņa darbības pārskatos

Iesniedzamās informācijas saturs

| Veidnes kods | Veidnes nosaukums | C0010 | |

| S.01.02.01 | Pamatinformācija – vispārīgi | R0010 | |

| SE.02.01.17 | Bilance | ER0030 | |

| S.05.01.02 | Prēmijas, atlīdzību prasības un izdevumi darījumdarbības virzienu dalījumā | R0110 | |

| SE.06.02.16 | Aktīvu saraksts | ER0140 | |

| S.06.03.01 | Kolektīvo ieguldījumu uzņēmumi – caurskatāmības pieeja | R0150 | |

| S.08.01.01 | Atvērtie atvasinātie instrumenti | R0170 | |

| S.08.02.01 | Darījumi ar atvasinātajiem instrumentiem | R0180 | |

| S.12.01.01 | Dzīvības apdrošināšanas un veselības apdrošināšanas, kas līdzinās dzīvības apdrošināšanai (SLT), tehniskās rezerves | R0220 | |

| S.17.01.01 | Nedzīvības apdrošināšanas tehniskās rezerves | R0290 | |

| S.23.01.01 | Pašu kapitāls | R0410 | |

| S.28.01.01 | Minimālā kapitāla prasība – tikai dzīvības vai tikai nedzīvības apdrošināšanas vai pārapdrošināšanas darbība | R0580 | |

| S.28.02.01 | Minimālā kapitāla prasība – gan dzīvības, gan nedzīvības apdrošināšanas darbība | R0590 | |

| E.01.01.16 | Noguldījumi pie cedentiem – izvērsts pārskats | ER1000 |

1. pielikums

Finanšu un kapitāla tirgus komisijas

09.03.2016. normatīvajiem noteikumiem Nr. 58

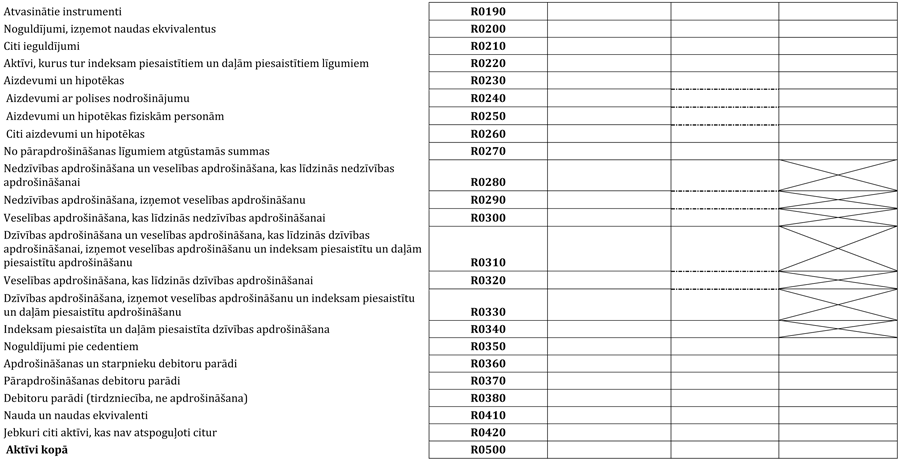

SE.02.01.16

ES regulas Nr. 2015/2450 pārskatu veidne S.02.01.01. ar papildu pozīcijām atbilstoši ECB regulas Nr. 1374/2014 prasībām

Iekļaušanai gada darbības pārskatos

Bilance

1. pielikums

Finanšu un kapitāla tirgus komisijas

09.03.2016. normatīvajiem noteikumiem Nr. 58

SE.02.01.17

ES regulas Nr. 2015/2450 pārskatu veidne S.02.01.01. ar papildu pozīcijām atbilstoši ECB regulas Nr. 1374/2014 prasībām

Iekļaušanai ceturkšņa darbības pārskatos

Bilance

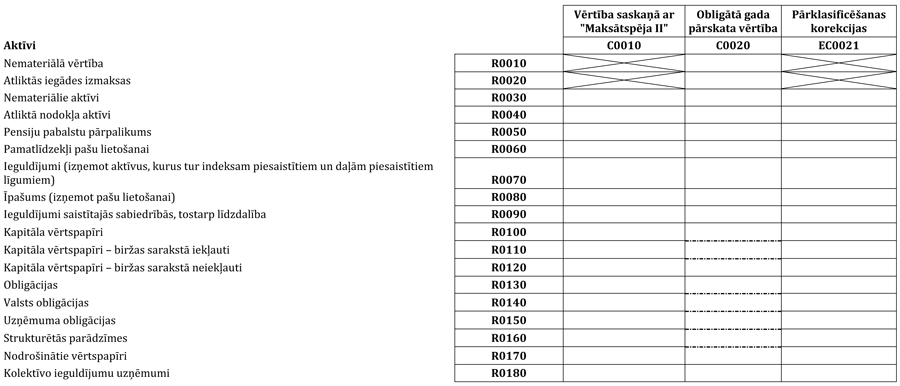

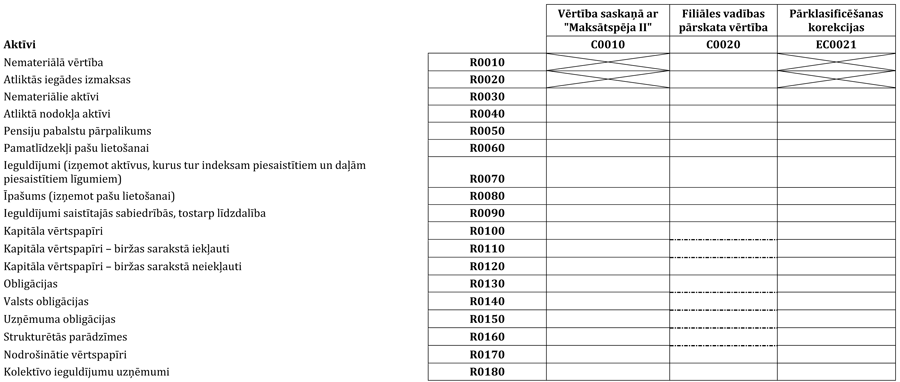

| Vērtība saskaņā ar "Maksātspēja II" | Pārklasificēšanas korekcijas | ||

| Aktīvi | C0010 | EC0021 | |

| Nemateriālā vērtība | R0010 | | |

| Atliktās iegādes izmaksas | R0020 | | |

| Nemateriālie aktīvi | R0030 | ||

| Atliktā nodokļa aktīvi | R0040 | ||

| Pensiju pabalstu pārpalikums | R0050 | ||

| Pamatlīdzekļi pašu lietošanai | R0060 | ||

| Ieguldījumi (izņemot aktīvus, kurus tur indeksam piesaistītiem un daļām piesaistītiem līgumiem) | R0070 | ||

| Īpašums (izņemot pašu lietošanai) | R0080 | ||

| Ieguldījumi saistītajās sabiedrībās, tostarp līdzdalība | R0090 | ||

| Kapitāla vērtspapīri | R0100 | ||

| Kapitāla vērtspapīri – biržas sarakstā iekļauti | R0110 | ||

| Kapitāla vērtspapīri – biržas sarakstā neiekļauti | R0120 | ||

| Obligācijas | R0130 | ||

| Valsts obligācijas | R0140 | ||

| Uzņēmuma obligācijas | R0150 | ||

| Strukturētās parādzīmes | R0160 | ||

| Nodrošinātie vērtspapīri | R0170 | ||

| Kolektīvo ieguldījumu uzņēmumi | R0180 | ||

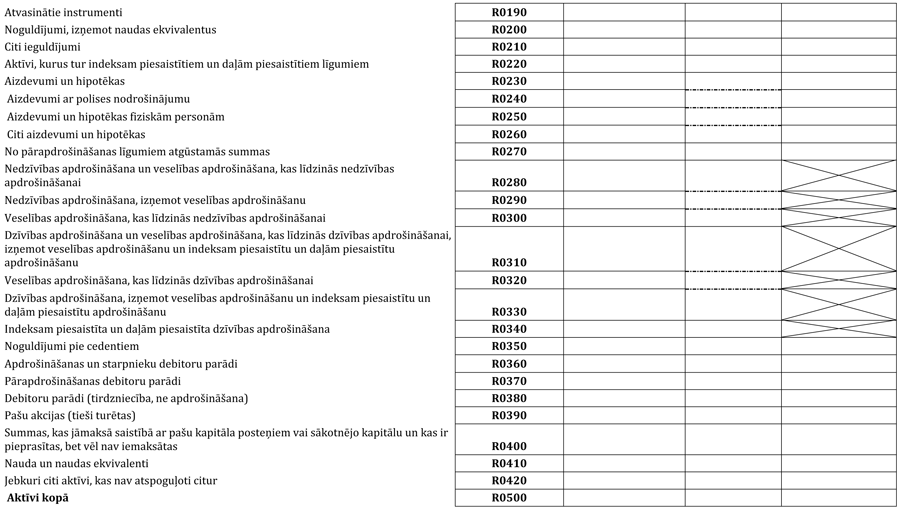

| Atvasinātie instrumenti | R0190 | ||

| Noguldījumi, izņemot naudas ekvivalentus | R0200 | ||

| Citi ieguldījumi | R0210 | ||

| Aktīvi, kurus tur indeksam piesaistītiem un daļām piesaistītiem līgumiem | R0220 | ||

| Aizdevumi un hipotēkas | R0230 | ||

| Aizdevumi ar polises nodrošinājumu | R0240 | ||

| Aizdevumi un hipotēkas fiziskām personām | R0250 | ||

| Citi aizdevumi un hipotēkas | R0260 | ||

| No pārapdrošināšanas līgumiem atgūstamās summas | R0270 | ||

| Nedzīvības apdrošināšana un veselības apdrošināšana, kas līdzinās nedzīvības apdrošināšanai | R0280 | | |

| Nedzīvības apdrošināšana, izņemot veselības apdrošināšanu | R0290 | | |

| Veselības apdrošināšana, kas līdzinās nedzīvības apdrošināšanai | R0300 | | |

| Dzīvības apdrošināšana un veselības apdrošināšana, kas līdzinās dzīvības apdrošināšanai, izņemot veselības apdrošināšanu un indeksam piesaistītu un daļām piesaistītu apdrošināšanu | R0310 | | |

| Veselības apdrošināšana, kas līdzinās dzīvības apdrošināšanai | R0320 | | |

| Dzīvības apdrošināšana, izņemot veselības apdrošināšanu un indeksam piesaistītu un daļām piesaistītu apdrošināšanu | R0330 | | |

| Indeksam piesaistīta un daļām piesaistīta dzīvības apdrošināšana | R0340 | | |

| Noguldījumi pie cedentiem | R0350 | ||

| Apdrošināšanas un starpnieku debitoru parādi | R0360 | ||

| Pārapdrošināšanas debitoru parādi | R0370 | ||

| Debitoru parādi (tirdzniecība, ne apdrošināšana) | R0380 | ||

| Pašu akcijas (tieši turētas) | R0390 | ||

| Summas, kas jāmaksā saistībā ar pašu kapitāla posteņiem vai sākotnējo kapitālu un kas ir pieprasītas, bet vēl nav iemaksātas | R0400 | ||

| Nauda un naudas ekvivalenti | R0410 | ||

| Jebkuri citi aktīvi, kas nav atspoguļoti citur | R0420 | ||

| Aktīvi kopā | R0500 | ||

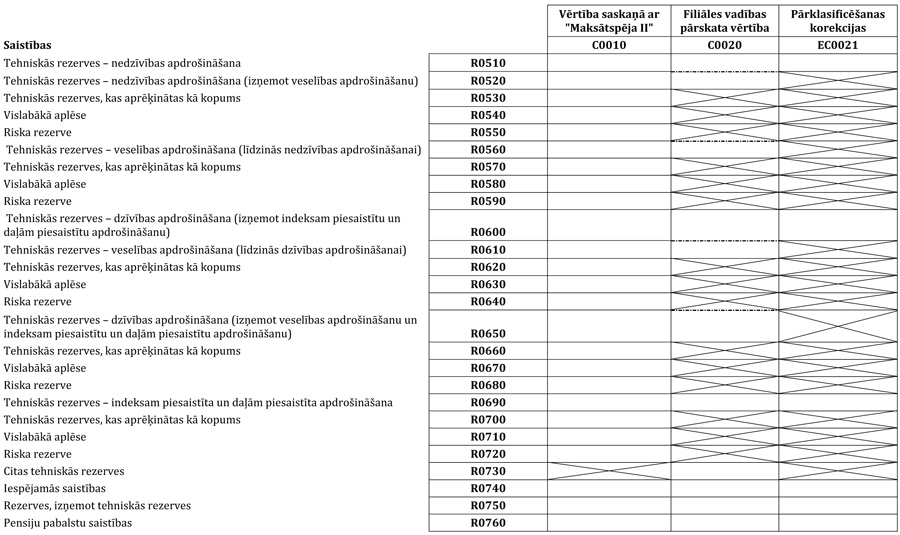

| Vērtība saskaņā ar "Maksātspēja II" | Pārklasificēšanas korekcijas | ||

| Saistības | C0010 | EC0021 | |

| Tehniskās rezerves – nedzīvības apdrošināšana | R0510 | ||

| Tehniskās rezerves – nedzīvības apdrošināšana (izņemot veselības apdrošināšanu) | R0520 | | |

| Tehniskās rezerves, kas aprēķinātas kā kopums | R0530 | ||

| Vislabākā aplēse | R0540 | | |

| Riska rezerve | R0550 | | |

| Tehniskās rezerves – veselības apdrošināšana (līdzinās nedzīvības apdrošināšanai) | R0560 | | |

| Tehniskās rezerves, kas aprēķinātas kā kopums | R0570 | | |

| Vislabākā aplēse | R0580 | | |

| Riska rezerve | R0590 | | |

| Tehniskās rezerves – dzīvības apdrošināšana (izņemot indeksam piesaistītu un daļām piesaistītu apdrošināšanu) | R0600 | ||

| Tehniskās rezerves – veselības apdrošināšana (līdzinās dzīvības apdrošināšanai) | R0610 | | |

| Tehniskās rezerves, kas aprēķinātas kā kopums | R0620 | | |

| Vislabākā aplēse | R0630 | | |

| Riska rezerve | R0640 | | |

| Tehniskās rezerves – dzīvības apdrošināšana (izņemot veselības apdrošināšanu un indeksam piesaistītu un daļām piesaistītu apdrošināšanu) | R0650 | | |

| Tehniskās rezerves, kas aprēķinātas kā kopums | R0660 | | |

| Vislabākā aplēse | R0670 | | |

| Riska rezerve | R0680 | | |

| Tehniskās rezerves – indeksam piesaistīta un daļām piesaistīta apdrošināšana | R0690 | | |

| Tehniskās rezerves, kas aprēķinātas kā kopums | R0700 | | |

| Vislabākā aplēse | R0710 | | |

| Riska rezerve | R0720 | | |

| Citas tehniskās rezerves | R0730 | | |

| Iespējamās saistības | R0740 | ||

| Rezerves, izņemot tehniskās rezerves | R0750 | ||

| Pensiju pabalstu saistības | R0760 | ||

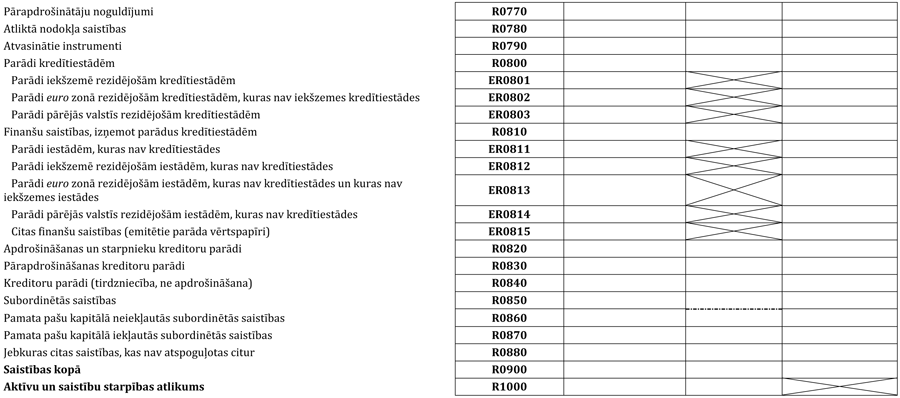

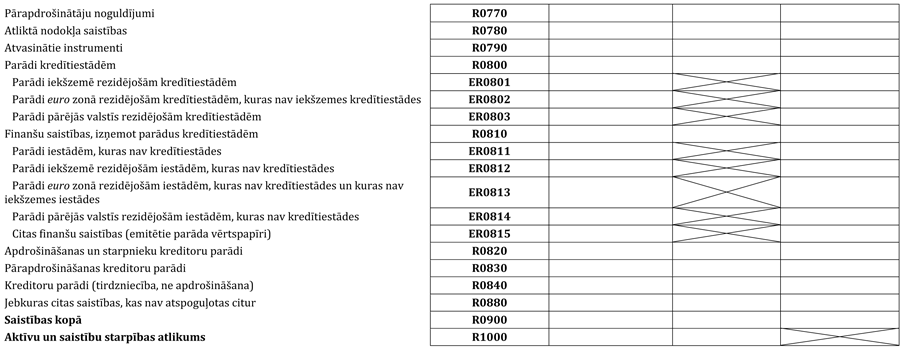

| Pārapdrošinātāju noguldījumi | R0770 | ||

| Atliktā nodokļa saistības | R0780 | ||

| Atvasinātie instrumenti | R0790 | ||

| Parādi kredītiestādēm | R0800 | ||

| Parādi iekšzemē rezidējošām kredītiestādēm | ER0801 | ||

| Parādi euro zonā rezidējošām kredītiestādēm, kuras nav iekšzemes kredītiestādes | ER0802 | ||

| Parādi pārējās valstīs rezidējošām kredītiestādēm | ER0803 | ||

| Finanšu saistības, izņemot parādus kredītiestādēm | R0810 | ||

| Parādi iestādēm, kuras nav kredītiestādes | ER0811 | ||

| Parādi iekšzemē rezidējošām iestādēm, kuras nav kredītiestādes | ER0812 | ||

| Parādi euro zonā rezidējošām iestādēm, kuras nav kredītiestādes un kuras nav iekšzemes iestādes | ER0813 | ||

| Parādi pārējās valstīs rezidējošām iestādēm, kuras nav kredītiestādes | ER0814 | ||

| Citas finanšu saistības (emitētie parāda vērtspapīri) | ER0815 | ||

| Apdrošināšanas un starpnieku kreditoru parādi | R0820 | ||

| Pārapdrošināšanas kreditoru parādi | R0830 | ||

| Kreditoru parādi (tirdzniecība, ne apdrošināšana) | R0840 | ||

| Subordinētās saistības | R0850 | ||

| Pamata pašu kapitālā neiekļautās subordinētās saistības | R0860 | ||

| Pamata pašu kapitālā iekļautās subordinētās saistības | R0870 | ||

| Jebkuras citas saistības, kas nav atspoguļotas citur | R0880 | ||

| Saistības kopā | R0900 | ||

| Aktīvu un saistību starpības atlikums | R1000 | |

1. pielikums

Finanšu un kapitāla tirgus komisijas

09.03.2016. normatīvajiem noteikumiem Nr. 58

SE.06.02.16

ES regulas Nr. 2015/2450 pārskatu veidne S.06.02.01. ar papildu pozīcijām atbilstoši ECB regulas Nr. 1374/2014 prasībām

Iekļaušanai gada un ceturkšņa darbības pārskatos

Aktīvu saraksts

Informācija par turētajām pozīcijām

| Aktīva identi- fikācijas kods | Aktīva identifi- kācijas koda veids | Portfelis | Fonda numurs | Atbilstības korekcijas portfeļa numurs | Aktīvs, kas turēts daļām piesaistītos un indeksam piesaistītos līgumos | Aktīvs, kas ieķīlāts kā nodro- šinājums | Turētāja valsts | Turētājs | Daudzums | Nomināl- vērtība | Norakstī- šana/daļēja norakstīšana | Vērtē- šanas metode | Iegādes vērtība | "Maksāt- spēja II" kopsumma | Uzkrātie procenti |

| C0040 | C0050 | C0060 | C0070 | C0080 | C0090 | C0100 | C0110 | C0120 | C0130 | C0140 | EC0141 | C0150 | C0160 | C0170 | C0180 |

Informācija par aktīviem

| Aktīva identi- fikācijas kods | Aktīva identi- fikācijas koda veids | Posteņa nosau- kums | Emitenta nosau- kums | Emitenta kods | Emitenta koda veids | Emitenta sektors | Emitenta sektors saskaņā ar EKS 2010 | Emitenta grupa | Emitenta grupas kods | Emitenta grupas koda veids | Emitenta valsts | Kolek- tīvo iegul- dījumu sabie- drību rezi- dences valsts | Valūta | Papildu identifi- kācijas kods (PIK) | Instru- mentu klasi- fikācija saskaņā ar EKS 2010 | Infra- struktūras iegul- dījums | Iegul- dījumi saistī- tajās sabie- drībās, tostarp līdz- dalība | Ārējais reitings | Norīkota ĀKNI | Kredīt- kvali- tātes pakāpe | Iekšējais reitings | Ilgums | Vienības "Maksāt- spēja II" cena | "Maksāt- spēja II" cenas nomi- nālvēr- tības procen- tuālā daļa uz vienību | Emisijas datums | Termiņš |

| C0040 | C0050 | C0190 | C0200 | C0210 | C0220 | C0230 | EC0231 | C0240 | C0250 | C0260 | C0270 | EC0271 | C0280 | C0290 | EC0291 | C0300 | C0310 | C0320 | C0330 | C0340 | C0350 | C0360 | C0370 | C0380 | EC0381 | C0390 |

1. pielikums

Finanšu un kapitāla tirgus komisijas

09.03.2016. normatīvajiem noteikumiem Nr. 58

E.01.01.16

Atbilstoši ECB regulas Nr. 1374/2014 prasībām

Iekļaušanai gada un ceturkšņa darbības pārskatos finanšu statistikas vajadzībām

Noguldījumi pie cedentiem – izvērsts pārskats

| Rindas identifikācijas kods | Emitenta (cedenta) valsts | Valūta | "Maksātspēja II" kopsumma | Uzkrātie procenti | Nominālvērtība |

| EC0010 | EC0020 | EC0030 | EC0040 | EC0050 | EC0060 |

1. pielikums

Finanšu un kapitāla tirgus komisijas

09.03.2016. normatīvajiem noteikumiem Nr. 58

E.02.01.16

Atbilstoši ECB regulas Nr. 1374/2014 prasībām

Iekļaušanai gada darbības pārskatos finanšu statistikas vajadzībām

Dzīvības apdrošināšanas saistību analīze – pensiju saistības

| Bruto tehniskās rezerves, kas aprēķinātas kā kopums, un bruto vislabākā aplēse | ||

| EC0010 | ||

| Pensiju saistības (klasificētas ES regulas Nr. 2015/2450 pārskatu veidnes S.14.01.01. pozīcijas C0100 4. grupā) | ER0010 | |

| no kurām: 2. līmeņa pensiju plāni | ER0020 | |

| 2. līmeņa noteiktu izmaksu pensiju plāni | ER0030 | |

| 2. līmeņa noteiktu iemaksu pensiju plāni | ER0040 | |

| 2. līmeņa kombinētie pensiju plāni | ER0050 |

1. pielikums

Finanšu un kapitāla tirgus komisijas

09.03.2016. normatīvajiem noteikumiem Nr. 58

E.03.01.16

Atbilstoši ECB regulas Nr. 1374/2014 prasībām

Iekļaušanai gada pārskatos finanšu statistikas vajadzībām

Nedzīvības tehniskās rezerves – pārapdrošināšanas līgumi pa valstīm

Bruto tehniskās rezerves, kas aprēķinātas kā kopums, un bruto vislabākā aplēse dažādām valstīm

| Ģeogrāfiskā zona | Valstis | Pārapdrošināšana | |

| EC0010 | EC0020 | ||

| Piederības valsts | ER0010 | | |

| EEZ valstis ārpus būtiskuma robežvērtības – nav norādītas valstu dalījumā | ER0020 | | |

| Ārpus EEZ esošas valstis ārpus būtiskuma robežvērtības – nav norādītas valstu dalījumā | ER0030 | | |

| Valstu dalījumā | EC0010 | EC0020 | |

| 1. valsts | ER0040 | ||

| … | … |

L.01.

Tirgus dalībnieka nosaukums:

1. pielikums

Finanšu un kapitāla tirgus komisijas

09.03.2016. normatīvajiem noteikumiem Nr. 58

Pārskats paredzēts informācijas sniegšanai Latvijas Apdrošinātāju asociācijai, Centrālajai statistikas pārvaldei un Latvijas Bankai

Pārskats par tiešo apdrošināšanu

(pārskata periods)

(veselos euro)

| Apdrošināšanas veids | Pozīcijas kods | Parakstītās prēmijas, bruto | Izmaksātās atlīdzības, bruto | No pārskata gada sākuma noslēgto līgumu skaits | |||||||

| Kopsumma | Ar fiziskām perso- nām noslēgtie līgumi | Ārvalstu filiālēs* | Izmantojot pakalpo- jumu sniegšanas brīvības principu* | Kop- summa | Ar fiziskām perso- nām no- slēgtie līgumi | Ārvalstu filiālēs* | Izman- tojot pakalpo- jumu sniegša- nas brīvības principu* | Kop- summa | Ar fizis- kām per- sonām no- slēgtie līgumi | ||

| A | B | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

| Nedzīvības apdrošināšana, kopā (101+...+118) | 100 | ||||||||||

| Nelaimes gadījumu apdrošināšana | 101 | ||||||||||

| Veselības apdrošināšana | 102 | ||||||||||

| Sauszemes transporta apdrošināšana | 103 |

|

|

|

| ||||||

| Dzelzceļa transporta apdrošināšana | 104 |

|

|

|

| ||||||

| Gaisakuģu apdrošināšana | 105 |

|

|

|

| ||||||

| Kuģu apdrošināšana | 106 |

|

|

|

| ||||||

| Kravu apdrošināšana | 107 |

|

|

|

| ||||||

| Īpašuma apdrošināšana pret uguns un dabas stihiju postījumiem un pret citiem zaudējumiem | 108 |

|

|

|

|

|

| ||||

| Sauszemes transportlīdzekļu īpašnieku civiltiesiskās atbildības apdrošināšana | 109 |

|

|

|

|

|

| ||||

| Gaisakuģu īpašnieku civiltiesiskās atbildības apdrošināšana | 110 |

|

|

|

|

|

| ||||

| Kuģu īpašnieku civiltiesiskās atbildības apdrošināšana | 111 |

|

|

|

|

|

| ||||

| Vispārējās civiltiesiskās atbildības apdrošināšana | 112 |

|

|

|

|

|

| ||||

| Kredītu apdrošināšana | 113 |

|

|

|

| ||||||

| Galvojumu apdrošināšana | 114 |

|

|

|

| ||||||

| Dažādu finansiālo zaudējumu apdrošināšana | 115 |

|

|

|

| ||||||

| Juridisko izdevumu apdrošināšana | 116 |

|

|

|

| ||||||

| Palīdzības apdrošināšana | 117 |

|

|

|

| ||||||

| OCTAA | 118 |

|

|

|

| ||||||

| Dzīvības apdrošināšana, kopā (210+...+270) | 200 | ||||||||||

| Tirgum piesaistītā dzīvības apdrošināšana | 210 | ||||||||||

| Dzīvības apdrošināšana ar uzkrājumu veidošanu | 220 | ||||||||||

| Dzīvības apdrošināšana bez uzkrājumu veidošanas | 230 | ||||||||||

| Mūža pensijas apdrošināšana | 240 | ||||||||||

| Laulības un bērna piedzimšanas apdrošināšana | 250 | ||||||||||

| Tontīnas | 260 | ||||||||||

| Kapitāla izpirkšanas darījumi | 270 | ||||||||||

| Kopsumma (100+200) | 300 |

|

|

|

| ||||||

* Dalībvalstu un nedalībvalstu apdrošinātāju vai pārapdrošinātāju filiālēm šī pozīcija nav jāaizpilda.

L.02.

Tirgus dalībnieka nosaukums:

1. pielikums

Finanšu un kapitāla tirgus komisijas

09.03.2016. normatīvajiem noteikumiem Nr. 58

Pārskats paredzēts uzraudzības vajadzībām un informācijas sniegšanai Centrālajai statistikas pārvaldei

Apdrošināšanas vai pārapdrošināšanas sabiedrības peļņas vai zaudējumu aprēķins

(pārskata periods)

(veselos euro)

| Pozīcijas nosaukums | Pozī- cijas kods | Pārskata periodā (02+03) | Dzī- vības apdroši- nāšana | Nedzīvības apdrošināšana | ||||||||||||||||||

| Nedzīvības apdroši- nāšana (04+...+21) | Nelaimes gadī- jumu apdroši- nāšana | Vese- lības apdroši- nāšana | Saus- zemes tran- sporta apdroši- nāšana | Dzelz- ceļa trans- porta apdroši- nāšana | Gaisa- kuģu apdroši- nāšana | Kuģu apdroši- nāšana | Kravu apdroši- nāšana | Īpašuma apdroši- nāšana pret uguns un dabas stihiju postī- jumiem un pret citiem zaudē- jumiem | Sauszemes transport- līdzekļu īpašnieku civiltie- siskās atbildības apdroši- nāšana | Gaisakuģu īpašnieku civiltie- siskās atbildības apdroši- nāšana | Kuģu īpaš- nieku civil- tiesiskās atbil- dības apdroši- nāšana | Vispā- rējās civil- tiesiskās atbil- dības apdro- šināš- ana | Kredītu apdro- šinā- šana | Galvo- jumu apdro- šinā- šana | Dažādu finan- siālo zaudē- jumu apdro- šinā- šana | Juri- disko izde- vumu apdro- šinā- šana | Palīdzī- bas apdro- šināšana | OCTAA | ||||

| A | B | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| Nopelnītās prēmijas ((11100–11200)–(11300–11400)) | 11000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Bruto parakstītās prēmijas | 11100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Pārapdrošinātāja daļa | 11200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Izmaiņas bruto nenopelnīto prēmiju tehniskajās rezervēs | 11300 |

| X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Izmaiņas nenopelnīto prēmiju tehniskajās rezervēs, pārapdrošinātāja daļa (+/–) | 11400 |

| X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Citi tehniskie ienākumi, neto | 13000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Piekritušās atlīdzību prasības, neto (14100+14200) | 14000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Izmaksātās apdrošināšanas/pārapdrošināšanas atlīdzības, neto (14110–14120) | 14100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Bruto izmaksātās atlīdzības (14111+14112+14113–14114) | 14110 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Apdrošināšanas/pārapdrošināšanas atlīdzību summa | 14111 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Atpirkuma summas | 14112 |

|

| X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X |

| Atlīdzību noregulēšanas izdevumi | 14113 |

| X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Atgūto zaudējumu summas (regresi, cesijas, derīgās atliekas) | 14114 |

| X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Pārapdrošinātāja daļa atlīdzībās | 14120 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Izmaiņas atlikto apdrošināšanas/pārapdrošināšanas atlīdzību prasību tehniskajās rezervēs, neto (14210–14220) | 14200 |

| X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Izmaiņas bruto atlikto apdrošināšanas/pārapdrošināšanas atlīdzību prasību tehniskajās rezervēs (+/–) | 14210 |

| X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Izmaiņas atlikto apdrošināšanas/pārapdrošināšanas atlīdzību prasību tehniskajās rezervēs, pārapdrošinātāja daļa (+/–) | 14220 |

| X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Izmaiņas dzīvības apdrošināšanas tehniskajās rezervēs, neto (15110–15120) | 15100 |

|

| X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X |

| Bruto izmaiņu summa (+/–) | 15110 |

|

| X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X |

| Pārapdrošinātāja daļa izmaiņās (+/–) | 15120 |

|

| X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X | X |

| Izmaiņas citās tehniskajās rezervēs, neto (+/-) | 15200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Gratifikācijas, neto | 16000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Neto darbības izdevumi (17100+17200+17300–17400) | 17000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Klientu piesaistīšanas izdevumi | 17100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| t.sk. apdrošināšanas komisijas nauda | 17101 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Izmaiņas atliktajos klientu piesaistīšanas izdevumos (+/–) | 17200 |

|

|

|

|

|

|

|

|

|

|

|

|