Darbības ar dokumentu

Skatīt Ventspils pilsētas domes 2024. gada 12. decembra saistošos noteikumus Nr. 27 "Par nekustamā īpašuma nodokļa atvieglojumu piešķiršanas kārtību nodokļa maksātājiem, kuri veic saimniecisko darbību Ventspils valstspilsētas pašvaldībā".

Apstiprināti ar

Ventspils pilsētas domes 15.06.2010.

lēmumu Nr.132 (prot. Nr.12, 27.§ )

"Par nekustamā īpašuma nodokli" 5.panta pirmo, trešo un ceturto daļu

1. Šie saistošie noteikumi nosaka kārtību, kādā tiek piešķirti nekustamā īpašuma nodokļa atvieglojumi fiziskām un juridiskām personām (turpmāk tekstā – nodokļa maksātāji), kuras veic saimniecisko darbību Ventspils pilsētas administratīvajā teritorijā vai kuru nekustamie īpašumi tiek izmantoti šajos noteikumos noteiktās saimnieciskās darbības veikšanai.

(Grozīts ar Ventspils pilsētas domes 24.05.2013. saistošajiem noteikumiem Nr.9)

2. Ventspils pilsētas pašvaldība var piešķirt nekustamā īpašuma nodokļa atvieglojumu atsevišķām nodokļa maksātāju kategorijām, kas uzskaitītas šo noteikumu 4.punktā, ievērojot sekojošus nosacījumus:

2.1. nodokļu maksātāja – juridiskās personas, kas pretendē uz nekustamā īpašuma nodokļa atvieglojumu saņemšanu saskaņā ar šiem noteikumiem, juridiskā adrese atrodas Ventspils pilsētas administratīvajā teritorijā;

2.2. nodokļu maksātāja – fiziskās personas, kura pretendē uz nekustamā īpašuma nodokļa atvieglojumu saņemšanu saskaņā ar šiem noteikumiem, deklarētā dzīvesvieta ir Ventspils pilsēta;

2.3. nodokļu maksātājam nav nekustamā īpašuma nodokļa parādu Ventspils pilsētas pašvaldības budžetā par iepriekšējiem taksācijas periodiem;

2.4. taksācijas gadam aprēķinātā nekustamā īpašuma nodokļa apmērs konkrētajam nekustamā īpašuma objektam pārsniedz EUR 14 (četrpadsmit euro).

(Grozīts ar Ventspils pilsētas domes 25.10.2013. saistošajiem noteikumiem Nr.18)

2.1 Nodokļu atvieglojumu piešķir saimnieciskās darbības veicējiem saskaņā ar Komisijas 2013. gada 18. decembra Regulu (ES) Nr. 1407/2013 par Līguma par Eiropas Savienības darbību 107. un 108. panta piemērošanu de minimis atbalstam (turpmāk – Komisijas regula Nr. 1407/2013), ievērojot, ka:

2.1 1. atbalstu nekustamā īpašuma nodokļu atvieglojuma veidā nevar piemērot, ja nodokļu maksātājam ar tiesas spriedumu ir pasludināts maksātnespējas process vai ar tiesas spriedumu tiek īstenots tiesiskās aizsardzības process, vai ar tiesas lēmumu tiek īstenots ārpustiesas tiesiskās aizsardzības process, tam uzsākta bankrota procedūra, piemērota sanācija vai mierizlīgums vai tā saimnieciskā darbība ir izbeigta, vai tas atbilst valsts tiesību aktos noteiktiem kritērijiem, lai tam pēc kreditoru pieprasījuma piemērotu maksātnespējas procedūru;

2.1 2. atbalstu nekustamā īpašuma nodokļu atvieglojuma veidā nepiešķir saimnieciskās darbības nozarēm un darbībām, kuras minētas Komisijas regulas Nr. 1407/2013 1. panta 1. punktā;

2.1 3. saņemto atbalstu var apvienot ar citu atbalsta programmu vai individuālā atbalsta projekta ietvaros saņemto de minimis atbalstu, nepārsniedzot Komisijas regulas Nr. 1407/2013 3. panta 2. punktā noteiktos ierobežojumus triju fiskālo gadu periodā viena vienota uzņēmuma līmenī. Viens vienots uzņēmums atbilst Komisijas Regulas Nr. 1407/2013 2. panta 2. punktā noteiktajai "viena vienota uzņēmuma" definīcijai;

2.1 4. ja nodokļu maksātājs, kuram piemēro atbalstu nodokļu atvieglojuma veidā, darbojas arī nozarēs, kas minētas Komisijas regulas Nr. 1407/2013 1. panta 1. punkta "a", "b" vai "c" apakšpunktā, tas nodrošina šo nozaru darbību vai izmaksu nodalīšanu no tām darbībām, kurām piešķirts de minimis atbalsts nodokļu atvieglojuma veidā.

(Ventspils pilsētas domes 12.12.2019. saistošo noteikumu Nr. 13 redakcijā)

3. Nekustamā īpašuma nodokļa atvieglojums tiek piešķirts no taksācijas gadam aprēķinātās nekustamā īpašuma nodokļa summas konkrētajam nodokļa objektam, atbilstoši šo noteikumu 6.punktā noteiktajam. Gadījumos, kad šo noteikumu 4.panta apakšpunktos paredzētās saimnieciskās darbības veikšanai tiek izmantota ēkas daļa (telpu grupa), nekustamā īpašuma nodokļa atvieglojums par zemi tiek piešķirts par zemes daļu proporcionāli iepriekšminētajā veidā izmantotās ēkas daļas (telpu grupas) platībai.

4. Nekustamā īpašuma nodokļa atvieglojumu var piešķirt sekojošām nekustamā īpašuma nodokļa maksātāju kategorijām šādos apmēros:

4.1. Nodokļa maksātājiem par ēkām (telpu grupām), inženierbūvēm un zemi, kas tiek izmantoti ražošanas vajadzībām – 50% apmērā, sākot no gada, kad uzsākta saražotās produkcijas realizācija, bet ne ilgāk kā 3 (trīs) gadus pēc kārtas, vienlaicīgi izpildot visus zemāk minētos nosacījumus:

4.1.1. uzņēmuma darbības veids atbilst Eiropas Savienības saimniecisko darbību statistiskās klasifikācijas NACE 2.redakcijas sadaļai "Apstrādes rūpniecība" (C sadaļa);

4.1.2. uzņēmuma gada vidējais nodarbināto skaits iepriekšējā taksācijas gadā ir 10 vai vairāk nodarbinātie; ja taksācijas gads ir uzņēmuma darbības pirmais gads, uzņēmuma plānotais nodarbināto skaits taksācijas gadā ir 10 vai vairāk nodarbinātie.

4.2. Nodokļa maksātājiem par to īpašumā esošo zemi vai no Ventspils brīvostas pārvaldes nomāto zemi ražotnes un/vai rūpniecības parku, tehnoloģisko parku vai zinātnes parku izveidošanai vai to attīstībai – 90% apmērā, līdz brīdim, kad nodokļa maksātājs sāk gūt ienākumus (no ražošanas, pakalpojumu sniegšanas, telpu vai teritorijas iznomāšanas), bet ne ilgāk kā 3 (trīs) gadus pēc kārtas, vienlaicīgi izpildot visus zemāk minētos nosacījumus:

4.2.1. ir izstrādāts biznesa plāns ražotnes un/vai rūpniecības parka, tehnoloģiskā parka vai zinātnes parka izveidošanai vai to attīstībai;

4.2.2. Ventspils pilsētas domes Arhitektūras un pilsētbūvniecības nodaļā un Ventspils brīvostas pārvaldē (gadījumos, kad zeme tiek nomāta no Ventspils brīvostas pārvaldes) ir saskaņots visas teritorijas zonējuma projekts (t.sk. konceptuāli risinot inženiertehnisko nodrošinājumu), kas paredz īpašumā esošās vai attiecīgās nomātās teritorijas apbūvi.

4.3. Nodokļa maksātājiem par ēkām (telpu grupām), inženierbūvēm un zemi – 90% apmērā, ja nekustamais īpašums tiek izmantots publisku sporta nodarbību, pasākumu un sacensību vajadzībām un ir publiski pieejams plašam personu lokam un ja ēku (telpu grupu) un inženierbūvju galvenais lietošanas veids saskaņā ar Nekustamā īpašuma valsts kadastra reģistra datiem ir:

4.3.1. ēkām – "Sporta ēkas" (kods 1265) un "Citas, iepriekš neklasificētas, ēkas" (kods 1274);

4.3.2. inženierbūvēm – "Sporta laukumi" (kods 2411), "Citas sporta un atpūtas būves" (kods 2412) un "Citas, iepriekš neklasificētas, inženierbūves" (kods 2420).

4.4. Nodokļa maksātājiem par ēkām (telpu grupām) un zemi – 70% apmērā, ja ēka (telpu grupa) projektēta un pieņemta ekspluatācijā kā "kinoteātris", kā arī nekustamais īpašums tiek izmantots regulārai publiskai kino demonstrēšanai un ir publiski pieejams plašam personu lokam.

4.5. Nodokļa maksātājiem par ēkām (telpu grupām) un zemi – 50 % apmērā, ja šajā nekustamajā īpašumā tiek sniegti viesu izmitināšanas pakalpojumi un ja ēku (telpu grupu) lietošanas veids saskaņā ar Nekustamā īpašuma valsts kadastra reģistra datiem ir "Viesnīcas un sabiedriskās ēdināšanas ēkas; viesnīcas vai sabiedriskās ēdināšanas telpu grupa" (kods 1211) vai "Citas īslaicīgas apmešanās ēkas; cita īslaicīgas apmešanās telpu grupa" (kods 1212 ).

4.6. Nodokļa maksātājiem, kuri veic saimniecisko darbību Ventspils pilsētas pašvaldības izglītības vai sociālās aprūpes iestāžu telpās, sniedzot ēdināšanas un/vai kafejnīcas pakalpojumus šo iestāžu audzēkņiem un klientiem, – 90% apmērā par nomā esošajām izglītības iestāžu vai sociālās aprūpes iestāžu telpām.

4.7. Nodokļa maksātājiem par ēkām (telpu grupām), inženierbūvēm un zemi, kas tiek izmantoti reģionālas nozīmes lidostas pakalpojumu sniegšanai, – 70% apmērā, ja šī uzņēmuma darbības veids saskaņā ar Eiropas Savienības saimniecisko darbību statistiskās klasifikācijas NACE 2.redakciju ir "Aviotransporta palīgdarbības" (klase 52.23) un ēku (telpu grupu) un būvju galvenais lietošanas veids saskaņā ar Nekustamā īpašuma valsts kadastra reģistra datiem ir "Sakaru ēkas, stacijas, termināļi un ar tiem saistītās ēkas" (kods 1241) un "Lidlauku skrejceļi" (kods 2130).

4.8. Nodokļa maksātājiem par ēkām (telpu grupām), inženierbūvēm un zemi, kas tiek izmantoti noteiktu Ventspils pilsētas pašvaldības deleģētu pārvaldes uzdevumu veikšanai kultūras jomā, – 90% apmērā.

4.9. Nodokļa maksātājiem par ēkām (telpu grupām), inženierbūvēm un zemi – 90 % apmērā, kas tiek izmantots publiskas lietošanas pirts pakalpojumu sniegšanai, vienlaicīgi izpildot visus zemāk minētos kritērijus:

4.9.1. atbilst normatīvajos aktos publiskas lietošanas pirtīm noteiktajām higiēnas prasībām;

4.9.2. vietu skaits publiskas lietošanas pirts karsētavas vai tvaicētavas telpā(-ās) ir vismaz 10 un vairāk vietas;

4.9.3. nekustamajā īpašumā tiek nodrošināta regulāra, vismaz 2 dienas nedēļā, publiskas lietošanas pirts pakalpojumu sniegšana.

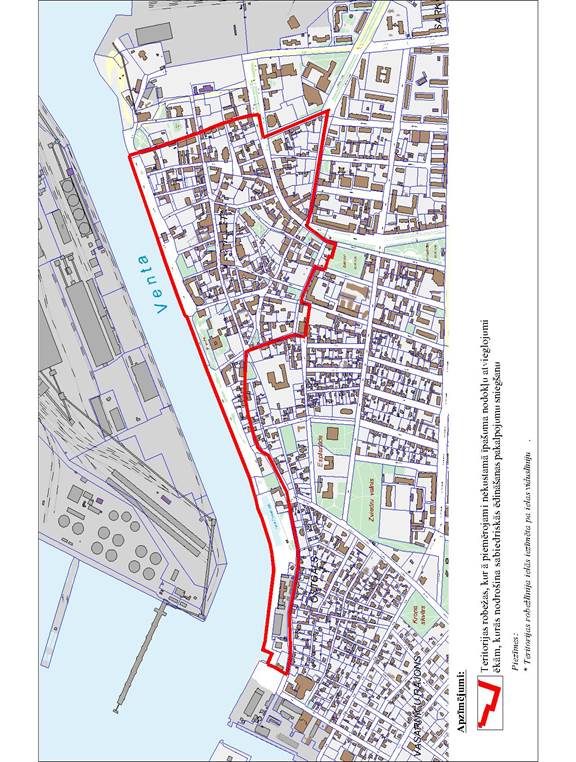

4.10. Nodokļa maksātājiem par ēkām (telpu grupām) un zemi – 50 % apmērā, kas atrodas Ventspils pilsētas vēsturiskā centra teritorijas daļā, saskaņā ar šo noteikumu 1. pielikumā pievienoto robežu plānu un 2. pielikumā norādīto robežu aprakstu, ja šajā nekustamajā īpašumā tiek sniegti sabiedriskās ēdināšanas pakalpojumi un ja ēku (telpu grupu) lietošanas veids saskaņā ar Nekustamā īpašuma valsts kadastra informācijas sistēmas datiem ir "Viesnīcas un sabiedriskās ēdināšanas ēkas; viesnīcas vai sabiedriskās ēdināšanas telpu grupa" (kods 1211) vai "Citas īslaicīgas apmešanās ēkas; cita īslaicīgas apmešanās telpu grupa" (kods 1212 ).

(Grozīts ar Ventspils pilsētas domes 17.06.2011. saistošajiem noteikumiem Nr. 5; 24.05.2013. saistošajiem noteikumiem Nr. 9; 14.06.2019. saistošajiem noteikumiem Nr. 8)

5. Nodokļa maksātājiem, kuri pretendē uz nekustamā īpašuma nodokļa atvieglojumu saņemšanu, jāiesniedz Ventspils pilsētas domei iesniegums par nekustamā īpašuma nodokļa atvieglojuma piešķiršanu, kurā norāda:

5.1. fiziskajām personām – nodokļa maksātāja vārdu, uzvārdu, personas kodu, deklarēto adresi;

5.2. juridiskajām personām – nodokļa maksātāja nosaukumu, reģistrācijas numuru, juridisko adresi;

5.3. nodokļa maksātāja kontaktinformāciju;

5.4. nekustamā īpašuma nodokļa objekta, par ko tiek lūgts nodokļa atvieglojums, adresi un kadastra numuru vai apzīmējumu;

5.5. nodokļa atvieglojuma saņemšanas pamatojumu, norādot šo noteikumu 4. punktā minēto attiecīgo nodokļu maksātāja kategoriju.

(Ventspils pilsētas domes 12.12.2019. saistošo noteikumu Nr. 13 redakcijā)

5.1 Nodokļa maksātājs papildus šo noteikumu 5. punktā minētajam iesniegumam pievieno:

5.1 1. de minimis atbalsta uzskaites sistēmā sagatavotas un apstiprinātas veidlapas izdruku atbilstoši Ministru kabineta 2018. gada 21. novembra noteikumu Nr. 715 "Noteikumi par de minimis atbalsta uzskaites un piešķiršanas kārtību un de minimis atbalsta uzskaites veidlapu paraugiem" 1. pielikumam (vai veidlapas identifikācijas numuru norāda šo noteikumu 5. punktā minētajā iesniegumā);

5.1 2. ja nodokļa maksātājs atbilst šo noteikumu 4.1. apakšpunktā minētajai kategorijai, nodokļa maksātājs papildus iesniedz parakstītu apliecinājumu, ka gada vidējais nodarbināto skaits iepriekšējā taksācijas gadā ir 10 vai vairāk nodarbinātie (ja taksācijas gads ir uzņēmuma darbības pirmais gads, apliecinājumā jāuzrāda plānotais gada vidējais nodarbināto skaits);

5.1 3. gadījumā, ja nekustamā īpašuma nodokļa objektā, par ko tiek lūgts nodokļa atvieglojums, saimniecisko darbību neveic nodokļa maksātājs, nodokļa maksātājs papildus iesniedz dokumenta kopiju (nomas, patapinājuma u.c. līgumi), kas apliecina nekustamā īpašuma izmantošanu šo noteikumu 4. punktā noteiktās saimnieciskās darbības veikšanai;

5.1 4. ja nodokļa maksātājs atbilst šo noteikumu 4.9. apakšpunktā minētajai kategorijai, nodokļa maksātājs papildus iesniedz kompetentas institūcijas izsniegtu apliecinājumu par atbilstību publiskas lietošanas pirtīm noteiktajām higiēnas prasībām, kas izsniegts ne agrāk kā 12 mēnešus pirms iesnieguma par nodokļa atvieglojumu piešķiršanu iesniegšanas dienu.

(Ventspils pilsētas domes 12.12.2019. saistošo noteikumu Nr. 13 redakcijā)

6. Ja nodokļu maksātājs atbilst šajos noteikumos izvirzītajiem nosacījumiem, lai saņemtu nekustamā īpašuma nodokļa atvieglojumus, atvieglojums tiek piešķirts sekojoši:

6.1. par visu taksācijas gadu, ja šo noteikumu 5.punktā nosauktie dokumenti tiek iesniegti Ventspils pilsētas domē laikā no taksācijas gada 1.janvāra līdz 31.martam;

6.2. par taksācijas gada otro pusgadu (par laiku no 1.jūlija līdz 31.decembrim), ja šo noteikumu 5.punktā nosauktie dokumenti tiek iesniegti Ventspils pilsētas domē laikā no taksācijas gada 1.aprīļa līdz 30.jūnijam;

6.3. ar nākamo taksācijas gadu, ja šo noteikumu 5.punktā nosauktie dokumenti tiek iesniegti Ventspils pilsētas domē pēc taksācijas gada 30.jūnija.

7. 2010.gadā šo noteikumu 5.punktā nosaukto dokumentu iesniegšanas termiņš Ventspils pilsētas domē ir 15.oktobris. Ja dokumenti tiek iesniegti pēc šī termiņa, nekustamā īpašuma nodokļa atvieglojums tiek piešķirts ar nākamo taksācijas gadu. 2010.gadā nekustamā īpašuma nodokļa atvieglojums tiek piešķirts par visu taksācijas gadu.

(Ventspils pilsētas domes 24.08.2010. lēmuma Nr.191 redakcijā)

8. Nodokļa maksātāja atbilstību šo noteikumu prasībām izvērtē Ventspils pilsētas domes Finanšu nodaļa. Šo noteikumu 4.2.apakšpunktā paredzētajos gadījumos, kad zeme tiek nomāta no Ventspils brīvostas pārvaldes, atbilstība šo noteikumu prasībām tiek izvērtēta, ņemot vērā Ventspils brīvostas pārvaldes rakstisku saskaņojumu.

9. Lēmumu par nekustamā īpašuma nodokļa atvieglojumu piešķiršanu pieņem Ventspils pilsētas domes Finanšu nodaļas vadītājs.

(Grozīts ar Ventspils pilsētas domes 14.06.2019. saistošajiem noteikumiem Nr. 8)

10. Ventspils pilsētas domes Finanšu nodaļas vadītāja lēmumu vai faktisko rīcību var apstrīdēt Ventspils pilsētas domes izpilddirektoram Administratīvā procesa likumā noteiktajā kārtībā.

(Ventspils pilsētas domes 14.06.2019. saistošo noteikumu Nr. 8 redakcijā)

11. Juridisko un fizisko personu iesniegumi nekustamā īpašuma nodokļa atvieglojumu saņemšanai par 2010.gadu, kuri saņemti Ventspils pilsētas domē līdz šo noteikumu spēkā stāšanās brīdim, tiek izskatīti kārtībā, atbilstoši saistošo noteikumu redakcijai, kas bija spēkā līdz šo noteikumu spēkā stāšanās brīdim.

12. Šie noteikumi stājas spēkā nākamajā dienā pēc to publicēšanas Latvijas Republikas oficiālajā izdevumā "Latvijas Vēstnesis".

(Grozīts ar Ventspils pilsētas domes 12.12.2019. saistošajiem noteikumiem Nr. 13)

13. Ar šo saistošo noteikumu spēkā stāšanās dienu spēku zaudē Ventspils pilsētas pašvaldības saistošie noteikumi Nr.1 "Par nekustamā īpašuma nodokļa atvieglojumu piešķiršanu nodokļa maksātājiem Ventspils pilsētā" (apstiprināti ar Ventspils pilsētas domes 2005.gada 31.janvāra lēmumu Nr.41).

14. Ja nodokļa maksātājam ir tiesības saņemt atvieglojumus uz likuma un šo saistošo noteikumu pamata vai uz vairāku šo saistošo noteikumu 4.punktā paredzēto nosacījumu pamata, Ventspils pilsētas dome piešķir atvieglojumus atbilstoši vienam, nodokļa maksātājam vislabvēlīgākajam nosacījumam.

(Ventspils pilsētas domes 24.05.2013. saistošo noteikumu Nr.9 redakcijā)

15. 2013.gadā šo noteikumu 4.9.apakšpunktā noteiktajiem nekustamā īpašuma nodokļa maksātājiem 5.punktā nosaukto dokumentu iesniegšanas termiņš Ventspils pilsētas domē ir līdz 2013.gada 15.oktobrim, un nodokļa atvieglojums tiek piešķirts par laika periodu sākot ar nākošo mēnesi pēc šo saistošo noteikumu spēkā stāšanās līdz taksācijas gada beigām. Ja dokumenti tiek iesniegti 2013.gada 16.oktobrī vai vēlāk, nekustamā īpašuma nodokļa atvieglojums tiek piešķirts ar nākamo taksācijas gadu.

(Ventspils pilsētas domes 24.05.2013. saistošo noteikumu Nr.9 redakcijā)

16. Saistošo noteikumu 4. punktā noteiktajiem nekustamā īpašuma nodokļa maksātājiem tiek piešķirts nodokļa atvieglojums, ja ēkā netiek veikta azartspēļu organizēšana.

(Ventspils pilsētas domes 14.06.2019. saistošo noteikumu Nr. 8 redakcijā)

17. 2019. gadā šo noteikumu 4.5. apakšpunktā un 4.10. apakšpunktā noteiktajiem nekustamā īpašuma nodokļa maksātājiem 5. punktā nosaukto dokumentu iesniegšanas termiņš Ventspils pilsētas domē ir līdz 2019. gada 30. septembrim, un nodokļa atvieglojums tiek piešķirts par laika periodu sākot ar nākošo mēnesi pēc šo saistošo noteikumu spēkā stāšanās līdz taksācijas gada beigām. Ja dokumenti tiek iesniegti 2019. gada 1. oktobrī vai vēlāk, nekustamā īpašuma nodokļa atvieglojums tiek piešķirts ar nākamo taksācijas gadu.

(Ventspils pilsētas domes 14.06.2019. saistošo noteikumu Nr. 8 redakcijā)

2010. gada 15. jūnija Ventspils pilsētas domes

saistošajiem noteikumiem Nr. 5

(Pielikums Ventspils pilsētas domes 14.06.2019. saistošo noteikumu Nr. 8 redakcijā)

Nekustamā īpašuma nodokļa atvieglojumi ēkām un piekritīgajai zemei sabiedriskās ēdināšanas pakalpojumu sniedzējiem tiek piešķirti Ventspils pilsētas vēsturiskā centra teritorijā, kas aptver:

Katrīnas iela, no Kuldīgas ielas līdz Ventas upes kreisajam krastam – Ventas upes kreisais krasts, līdz robežpunktam ar nekustamo īpašumu K. Valdemāra ielā 24, Ventspilī – nekustamā īpašuma K. Valdemāra ielā 24 un K.Valdemāra ielā 6, Ventspilī robežlīnija – nekustamā īpašuma K. Valdemāra ielā 18, Ventspilī un nekustamā īpašuma K. Valdemāra ielā 24 robežlīnija – K.Valdemāra iela – Pils iela – Sinagogas iela - Rīgas iela – Saules iela – Platā iela, līdz Lielai Dzirnavu ielai – nekustamo īpašumu Lielā Dzirnavu ielā 1, Ventspilī, Platā ielā 1, Ventspilī, Ganību ielā 2, Ventspilī un Dzirnavu laukuma robežlīnija, līdz Ganību ielai – Ganību iela, līdz Kuldīgas ielai, Raiņa iela – Lauku iela – Kuldīgas iela, līdz Katrīnas ielai.

|

|

|

|