Darbības ar dokumentu

Ministru kabineta noteikumi Nr. 227

Rīgā 1998.gada 16.jūnijā (prot. nr. 31, 16.§)

Kārtība, kādā fiziskās personas pārvieto preces pāri muitas robežai

Izdoti saskaņā ar Muitas likuma 22.pantu

I. Vispārīgie jautājumi

1. Noteikumos lietotie termini:

1.1. bagāža - personiskās lietošanas priekšmeti, sadzīves priekšmeti un preces, kuras fiziskā persona vienlaikus vai atsevišķi pārvieto pāri muitas robežai;

1.2. fiziskās personas muitas deklarācija - dokuments, kurā persona deklarē preces pārvietošanai pāri muitas robežai.

2. Šie noteikumi nosaka kārtību, kādā fiziskās personas pārvieto preces (arī bagāžu) pāri muitas robežai, kā arī nosaka preču pārvietošanas ierobežojumus un atvieglojumus.

3. Preces, kuras fiziskā persona pārvieto pāri muitas robežai, deklarējamas atbilstoši vienam no šādiem preču deklarēšanas veidiem:

3.1. rakstiski, aizpildot fiziskās personas muitas deklarāciju;

3.2. deklarējot preces saskaņā ar īpašo deklarēšanas veidu:

3.2.1. mutiski;

3.2.2. saskaņā ar divu koridoru sistēmu.

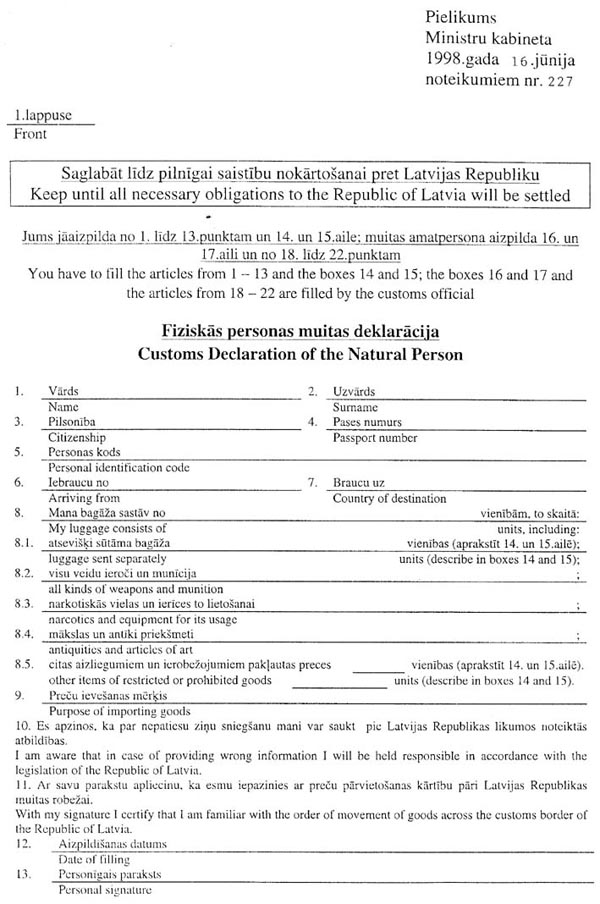

4. Rakstiski, aizpildot fiziskās personas muitas deklarāciju (pielikums), deklarējamas:

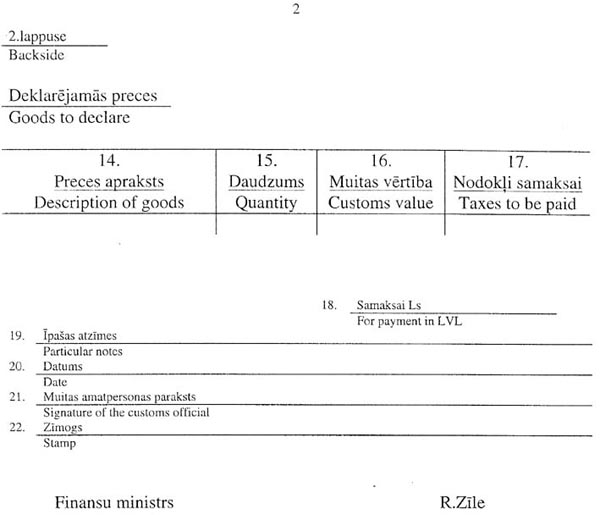

4.1. preces, kuras fiziskās personas pārvieto pāri muitas robežai, pārsniedzot likumā "Par muitas nodokli (tarifiem)" noteiktos preču pārvietošanas vai muitas nodokļa atvieglojumus;

4.2. preces, kuras paredzētas atsavināšanai pret atlīdzību, neatkarīgi no to daudzuma un vērtības;

4.3. izejvielas ražošanai un citas preces, kuras ieved individuālā darba veicēji, neatkarīgi no šo preču daudzuma un vērtības;

4.4. preces, kuras paredzēts sūtīt atsevišķā bagāžā;

4.5. šo noteikumu 6.punktā minētās preces.

5. Preču mutiskā deklarēšana ir īpašs deklarēšanas veids, kas paredz, ka mutiski var deklarēt preces, ko fiziskā persona pārvieto pāri muitas robežai, nepārsniedzot normatīvajos aktos vienai fiziskajai personai noteiktos preču pārvietošanas vai muitas nodokļa atvieglojumus. Par mutiski deklarētām preces uzskatāmas ar brīdi, kad fiziskā persona apstiprinoši ir atbildējusi uz muitas amatpersonas jautājumu: "Vai jums ir deklarējamas preces?" Ja atbilde ir noliedzoša, preces, kuras fiziskā persona pārvieto pāri muitas robežai, pārsniedzot normatīvajos aktos vienai fiziskajai personai noteiktos preču pārvietošanas vai muitas nodokļa atvieglojumus, uzskatām a s par nedeklarētām.

6. Šaujamieročus, aukstos ieročus, sprāgstvielas, narkotiskās un psihotropās vielas, prekursorus, radioaktīvās vielas un citus priekšmetus, kuru pārvietošana ir ierobežota vai aizliegta, atļauts pārvietot pāri muitas robežai vienīgi ar normatīvajos aktos noteikto kompetento institūciju izsniegtām speciālām atļaujām, kuru numurs, izsniedzējs un derīguma termiņš jānorāda fiziskās personas muitas deklarācijā.

7. Fiziskajām personām normatīvajos aktos noteiktie preču pārvietošanas vai muitas nodokļa atvieglojumi neattiecas uz atsevišķi sūtītu bagāžu, kas nav rakstiski deklarēta brīdī, kad fiziskā persona iebrauc Latvijā.

8. Ja lidostas, ostas vai dzelzceļa administrācijai vai aviopārvadājumu, jūras transporta vai autotransporta uzņēmumam (uzņēmējsabiedrībai) pēc tā rīcībā esošās informācijas rodas šaubas par fizisko personu, vai tās bagāžu, ko minētā persona pārvieto, tam jāinformē muitas iestāde un jānodrošina ar tā rīcībā esošo informāciju (apjomā, kāds nepieciešams muitas iestādes darbībai) par attiecīgo fizisko personu, vai tās bagāžu, ko minētā persona pārvieto.

9. Pēc muitas amatpersonas pieprasījuma fiziskajai personai nekavējoties jāizsaiņo preces, ko tā pārvieto, vai jāatver transportlīdzekļa nodalījumi, kuros atrodas vai var atrasties preces. Ja minētā persona šo prasību nepilda, to izdara muitas amatpersona.

10. Bagāžas muitas kontroli muitas amatpersona izdara īpašnieka, viņa pilnvarotās personas vai transporta uzņēmuma (uzņēmējsabiedrības) pārstāvja klātbūtnē.

11. Preces, kur as fiziskās personas pārvieto pāri muitas robežai, pārsniedzot normatīvajos aktos noteiktos preču pārvietošanas vai muitas nodokļa atvieglojumus, atļauts ievest, samaksājot muitas maksājumus. Muitas maksājumus var atlikt, ja fiziskā persona iesniedz muita s iestādē galvojumu apliecinošus dokumentus saskaņā ar Muitas likuma 29.pantu.

12. Preces, ko fiziskā persona pārvieto pāri muitas robežai, muitas iestāde aiztur, uzglabā un normatīvajos aktos noteiktajā kārtībā realizē, ja:

12.1. preču īpašnieks vai valdītājs atsakās maksāt muitas maksājumus;

12.2. nav iespējams piemērot galvojumu vai nekavējoties nosūtīt preces atpakaļ uz valsti, no kuras tās ir ievestas;

12.3. īpašnieks atsakās no precēm;

12.4. preces tiek pārvietotas, pārkāpjot likumus vai citus normatīvos aktus muitas jomā;

12.5. preču īpašnieks nepiesakās muitas iestādē 30 dienu laikā no nelikumīgi pārvietoto preču atklāšanas dienas.

II. Fiziskās personas muitas deklarācijas noformēšana

13. Fiziskajai personai aizpildītā fiziskās personas muitas deklarācija jāparaksta. Fiziskās personas paraksts minētajā deklarācijā apliecina, ka tā ir iepazinusies ar noteikto deklarēšanas kārtību un tai nav citu deklarējamu preču, ieskaitot preces, kuras tiek pārvietotas pāri muitas robežai, pārsniedzot fiziskajām personām normatīvajos aktos noteiktos preču pārvietošanas vai muitas nodokļa atvieglojumus. Muitas iestādei iesniegtajā fiziskās personas muitas deklarācijā neuzrādītas deklarējamas preces uzskatāmas par nedeklarētām, un rīcību ar tām nosaka normatīvie akti.

14 . Fiziskās personas muitas deklarācija aizpildāma divos eksemplāros uz paškopējošas A5 formāta veidlapas. Fiziskās personas muitas deklarācijas pirmo eksemplāru izsniedz attiecīgajai fiziskajai personai, otrais deklarācijas eksemplārs paliek muitas iestādē .

15. Muitas amatpersona, saņemot fiziskās personas muitas deklarāciju, noskaidro, vai fiziskajai personai ir vēl kādas deklarējamas preces. Ja atbilde ir apstiprinoša, muitas amatpersona piedāvā ierakstīt deklarējamās preces fiziskās personas muitas deklarācijā. Ja atbilde ir noliedzoša, muitas amatpersona pārliecinās par fiziskās personas muitas deklarācijā norādīto preču atbilstību faktiski esošajām precēm, salīdzina fiziskās personas pases datus ar fiziskās personas muitas deklarācijā norādītajiem datiem un, ja nepieciešams, aprēķina muitas maksājumus.

16. Muitas amatpersona fiziskās personas muitas deklarācijas 19.punktā "Īpašas atzīmes" izdara atzīmes par galvojumiem un speciālajām atļaujām, kā arī citas Valsts ieņēmumu dienesta noteiktās atzīmes.

III. Divu koridoru sistēma fizisko personu, to bagāžas un transportlīdzekļu muitas kontrolei

17. Divu koridoru sistēma ir īpašs deklarēšanas veids, kas paredz vienkāršotu muitas kontroli, ļaujot fiziskajām personām izvēlēties vienu no šādiem preču pārvietošanas veidiem:

17.1. izmantojot zaļo koridoru, - fiziskajām personām, kam nav klāt preču vai ir tikai tādas preces, uz kurām attiecas fiziskajām personām normatīvajos aktos noteiktie preču pārvietošanas vai muitas nodokļa atvieglojumi un par kurām nav jāmaksā muitas maksājumi;

17.2. izmantojot sarkano koridoru, - pārējām fiziskajām personām.

18. Lidostas, ostas un dzelzceļa administrācija pēc saskaņošanas ar muitas iestādi nodrošina muitas kontrolei piemērotas telpas un apzīmē attiecīgos koridorus ar zīmēm - plakātiem vai gaismas paneļiem - tā, lai fiziskās personas viegli varētu tos atšķirt un izvēlēties vienu no tiem, kā arī nodrošina, lai fiziskajai personai būtu iespēja pārvietoties, tikai šķērsojot zaļo vai sarkano koridoru. Minēto koridoru apzīmējumam jābūt šādam:

18.1. zaļā koridora apzīmēšanai - zaļa regulāra astoņstūraina zīme ar uzrakstu: "Deklarējamu preču nav";

18.2. sarkanā koridora apzīmēšanai - sarkana kvadrātveida zīme ar uzrakstu: "Preces deklarēšanai".

19. Divu koridoru sistēmai atbilstošos koridorus apzīmē ar uzrakstu "Muita".

20. Šo noteikumu 18. un 19.punktā minētajiem uzrakstiem jābūt latviešu un angļu valodā.

21. Brīdī, kad fiziskā persona šķērsojusi līniju, kas norobežo zaļo koridoru, tā uzskatāma par fizisku personu, kas preces deklarējusi mutiski saskaņā ar šo noteikumu 17.1.apakšpunktu.

22. Valsts ieņēmumu dienests sagatavo un publicē presē, bet ostu un lidostu administrācijas, aviopārvadājumu vai jūras transporta uzņēmumi (uzņēmējsabiedrības) un tūrisma aģentūras savos birojos izplata informāciju par divu koridoru sistēmas darbību un precēm, kas fiziskajām personām var būt klāt, ja preču pārvietošanai pāri muitas robežai izmanto zaļo koridoru.

23. Šo noteikumu 17.punktā minētajiem koridoriem jāatrodas aiz bagāžas izsniegšanas zonas tā, lai, izvēloties attiecīgo koridoru, fiziskajai personai būtu klāt visa tās bagāža. Minētie koridori izvietojami tā, lai fizisko personu plūsma no bagāžas saņemšanas zonas uz izejām no lidostas vai ostas būtu tieša un bez šķēršļiem.

24. Attālumam starp bagāžas izsniegšanas zonu un ieejām attiecīgajos koridoros jābūt pietiekamam, lai fiziskajām personām dotu iespēju izvēlēties atbilstošo koridoru un neradītu drūzmu.

25. Ja fiziskā persona transportlīdzekli pārvieto, izmantojot jūras transportu, kuģa īpašnieks (lietotājs) var apgādāt katra transportlīdzekļa vadītāju pirms viņa ierašanās ostā ar sarkanu un zaļu uzlīmi ar šo noteikumu 18.punktā minētajiem apzīmējumiem. Minēto uzlīmju dizainu un to izdošanas un lietošanas kārtību nosaka Valsts ieņēmumu dienests .

26. Kuģa īpašnieks (lietotājs) iepazīstina transportlīdzekļa vadītāju ar kārtību, kādā uzlīmes piestiprināmas pie transportlīdzekļa priekšējā stikla:

26.1. zaļā uzlīme, ja transportlīdzeklis un jebkuras tajā esošās preces (ieskaitot preces, kas pieder pasažieriem, vai preces, kuras transportlīdzeklī ved pasažieri) var tikt pārvietotas pāri muitas robežai bez muitas formalitātēm un ja uz tām attiecas fiziskajām personām normatīvajos aktos noteiktie preču pārvietošanas vai muitas nodokļa atvieglojumi, un pa r tām nav jāmaksā muitas maksājumi;

26.2. sarkanā uzlīme - pārējos gadījumos.

27. Sistēmu, kas ietver tikai viena muitas koridora izmantošanu un ar kuru saskaņā muitas amatpersona uz muitas kontroles stāvvietu novirza tikai transportlīdzekļus ar sarkanajām uzlīmēm vai transportlīdzekļus, kurus tā izvēlējusies pārbaudei, var uzskatīt par atbilstošu divu koridoru sistēmas prasībām.

28. Šajos noteikumos minētās prasības, kas piemērojamas divu koridoru sistēmai, attiecas arī uz autoceļu robežkontroles punktiem. Fiziskās personas muitas deklarāciju aizpilda tikai tās fiziskās personas, kuras preču pārvietošanai izmanto sarkano koridoru.

29. Divu koridoru sistēmas ieviešana saskaņojama ar Valsts ieņēmumu dienesta Muitas pārvaldi.

30. Muitas iestādei ir tiesības atteikt izveidot muitas posteni fizisko personu kontrolei ostu, lidostu un dzelzceļa pasažieru terminālos, ja tie neatbilst šajos noteikumos un citos normatīvajos aktos noteiktajām prasībām.

IV. Dzelzceļa pasažieru bagāžas muitas kontrole

31. Muitas iestāde fiziskās personas bagāžu kontrolē vilcienā, bet, ja tas nav iespējams, - muitas iestādē, kas atrodas vistuvāk attiecīgās fiziskās personas galamērķim (stacijai). Izņēmuma gadījumā kontroli var izdarīt arī robežstacijā.

32. Bagāžu uz robežas var aizturēt tikai izņēmuma gadījumā, ja ir izdarīts normatīvo aktu muitas jomā pārkāpums vai ir aizdomas par šāda pārkāpuma izdarīšanu.

33. Pārvadātājs informē pasažierus par preču pārvietošanas vai muitas nodokļa atvieglojumiem, kā arī par fiziskās personas muitas deklarācijas aizpildīšanas kārtību. Pēc bagāžas reģistrēšanas dzelzceļa iestāde nodrošina pasažieriem iespēju aizpildīt minēto deklarāciju.

V. Noslēguma jautājumi

34. Ārlietu ministrija informē pa diplomātiskajiem kanāliem ārvalstu vēstniecības un konsulārās iestādes Latvijā un Latvijas vēstniecības un konsulārās iestādes ārvalstīs par grozījumiem normatīvajos aktos, kuri nosaka kārtību, kādā fiziskās personas pārvieto preces pāri muitas robežai.

35. Atzīt par spēku zaudējušiem:

35.1. Ministru kabineta 1995.gad a 25.jūlija noteikumus nr.225 "Noteikumi par kārtību, kādā par precēm tiek atzītas mantas, kuras fiziskās personas ieved Latvijas Republikā" (Latvijas Vēstnesis, 1995, 113.nr.; 1996, 99.nr.);

35.2. Ministru kabineta 1996.gada 4.jūnija noteikumus nr.199 "Grozījumi Ministru kabineta 1995.gada 25.jūlija noteikumos nr.225 "Noteikumi par kārtību, kādā par precēm tiek atzītas mantas, kuras fiziskās personas ieved Latvijas Republikā"" (Latvijas Vēstnesis, 1996, 99.nr.).

36. Noteikumi stājas spēkā ar 1998.gada 1.jūliju.

Ministru prezidents G.Krasts

Finansu ministrs R.Zīle

|

|

|

|