Darbības ar dokumentu

Ministru kabineta rīkojums Nr. 209

Rīgā 2019. gada 30. aprīlī (prot. Nr. 22 25. §)

Par konceptuālo ziņojumu "Par pakalpojumu regulējumu sadarbības ekonomikas jomā"

1. Atbalstīt konceptuālā ziņojuma "Par pakalpojumu regulējumu sadarbības ekonomikas jomā" (turpmāk - konceptuālais ziņojums) 3. sadaļā iekļauto risinājumu.

2. Atbalstīt konceptuālā ziņojuma 3. sadaļā iekļautajā risinājumā minēto pasākumu. Par pasākuma ieviešanu ir atbildīga Ekonomikas ministrija sadarbībā ar Labklājības ministriju, Finanšu ministriju un Satiksmes ministriju. Pasākuma izpildes termiņš ir 2020. gada 1. jūlijs.

3. Konceptuālā ziņojuma 3. sadaļā iekļautajā risinājumā minētā pasākuma īstenošanu atbildīgajām iestādēm nodrošināt no tām piešķirtajiem budžeta līdzekļiem.

Ministru prezidenta vietā -

Ministru prezidenta biedrs,

aizsardzības ministrs A. Pabriks

Ekonomikas ministra vietā -

labklājības ministre R. Petraviča

(Ministru kabineta

2019. gada 30. aprīļa

rīkojums Nr. 209)

Konceptuāls ziņojums

"Par pakalpojumu regulējumu sadarbības ekonomikas

jomā"

1. Konceptuālā ziņojuma kopsavilkums

Saskaņā ar Ministru kabineta 2017. gada 14. marta sēdes protokola Nr. 12 9. § Likumprojekts "Grozījumi Autopārvadājumu likumā" 4. punktu Ekonomikas ministrijai uzdots līdz 2018. gada 31. decembrim izstrādāt un noteiktā kārtībā iesniegt izskatīšanai Ministru kabinetā likumprojektu par sadarbības ekonomikas nozares pakalpojumu regulējumu, paredzot, ka sadarbības ekonomikā pārvadātājs izmanto transporta tīkla platformu, lai veiktu pasažieru komercpārvadājumus ar vieglo automobili, kā arī deleģējumu Ministru kabinetam noteikt kārtību, kādā tiek veikta un uzraudzīta sadarbības ekonomika.

Lai izpildītu attiecīgo uzdevumu, Ekonomikas ministrija ir veikusi esošās situācijas analīzi, izvērtējusi pētījumus un citu valstu pieredzi, kā arī Eiropas Komisijas priekšlikumus sadarbības ekonomikas tiesiskajā regulējumā.

Ņemot vērā sadarbības ekonomikas specifiku un to, ka katrā nozarē sadarbības ekonomika skar atšķirīgus jautājumus, kā arī Eiropas Komisijas ieteikumus un citu valstu pieredzi, konceptuālajā ziņojumā tiek piedāvāts neizstrādāt īpašu jaunu vispārēju regulējumu par sadarbības ekonomiku, bet pilnveidot jautājumus nozaru regulējumā.

2. Situācijas apraksts

Arvien biežāk sabiedrībā tiek diskutēts par sadarbības ekonomiku, kas sniedz jaunas priekšrocības un izaicinājumus gan patērētājiem, gan uzņēmējiem. Sadarbības ekonomika attiecas uz uzņēmējdarbības modeļiem, kur uzņēmējdarbības aktivitātes atvieglo pakalpojuma koplietošana vai sadarbošanās vairākiem dalībniekiem. Proti, sadarbības ekonomikas pamatā ir trīs dalībnieki: pakalpojumu sniedzējs, lietotājs un starpnieks, kas, izmantojot tiešsaistes platformas, mobilās lietotnes vai citus risinājumus, savieno pakalpojumu sniedzēju ar lietotāju.

Sadarbības ekonomikas darījumi parasti nav saistīti ar īpašumtiesību maiņu, un tos var veikt gan peļņas, gan bezpeļņas nolūkā.1 Eiropas Savienības (turpmāk - ES) tiesību aktos nav skaidri noteikts, kurā brīdī darījumi, kas tiek veikti starp fiziskām personām (angļ. v.: peer to peer) identificējami kā profesionāli pakalpojumi. Dalībvalstis izmanto dažādus kritērijus, lai nošķirtu profesionālos pakalpojumus no pakalpojumiem, kas tiek veikti starp fiziskām personām. Eiropas Komisijas ieskatā saprātīgas robežvērtības var būt kā kritērijs un palīdzēt izveidot skaidru regulējumu, kas nāk par labu tiem, kas pakalpojumus sniedz neprofesionālā kārtā.2

Pēdējo gadu laikā sadarbības ekonomikas uzņēmumi ir radījuši gan milzīgas tirgus vērtības, gan asu konkurenci esošiem tirgus dalībniekiem. Esošie uzņēmumi taksometru, viesnīcu un citās nozarēs, kā arī patērētāju tiesību aizsardzības pārstāvji un citi aktīvisti ir uzstājuši uz regulējumu, kas ierobežotu vai aizliegtu jaunu sadarbības ekonomikas dalībnieku ienākšanu tirgū, savukārt sadarbības ekonomikas uzņēmumi ir cīnījušies pret ierobežojumiem, līdz ar to faktiski valdībām ir bijusi izšķiroša loma par regulējuma izstrādes nepieciešamību.3 Sadarbības ekonomikas pētnieki skaidro, ka valdībām vajadzētu būt elastīgām un piemērot subsidiaritātes principu sadarbībai ar sadarbības ekonomikas dalībniekiem, lai veicinātu inovācijas un ieguvumus, ko rada sadarbības ekonomika, tomēr neietekmējot tradicionāli regulētas nozares un neradot draudus sabiedrības veselībai vai drošībai.4 Kad tirgus apstākļi dramatiski mainās vai kad jauna tehnoloģija vai konkurence mazina vajadzību pēc regulējuma - tad sabiedrībai politika ir jāattīsta, lai pielāgotos šīm jaunajām situācijām. Pētījumi liecina, ka brīvs tirgus, konkurence un inovācijas nereti risina problēmas labāk nekā regulējums.5

Lai arī sadarbības ekonomikas biznesa modeļiem ir daži vienoti raksturojumi, pēc būtības tie ir ļoti atšķirīgi, līdz ar to, nevar izmantot vienotu regulējumu (pieeju) visām sadarbības ekonomikas jomām. Kā piemēru var minēt vieglo pasažieru komercpārvadājumu un telpu (dzīvokļa, istabas, mājas) izīrēšanas jomas regulējumu. Vieglo pasažieru komercpārvadājumi ir licencējama darbība, šīs jomas dalībniekiem ir noteiktas speciālas prasības, savukārt telpu izīrēšanas jomā tādas prasības nav noteiktas.

Kā vienu no sadarbības ekonomikas priekšrocībām var minēt darbinieku elastību, proti, personai ir iespēja iegūt papildus ienākumus darbojoties tajā laikā, kad persona vēlas. Sadarbības ekonomikas platformas ir globāls tehnoloģiskais risinājums, kas saved kopā pakalpojuma sniedzēju un saņēmēju, līdz ar to persona var sniegt savus pakalpojumus (piemēram, programmēšanas, juridiskos vai kādus citus elektroniskus vai intelektuālus pakalpojumus) arī globāli. Personas - pakalpojumu sniedzējas, izmantojot sadarbības platformas sniegtās iespējas, var iegūt papildus ienākumu globālā tirgū. Tā kā sadarbības ekonomikā iesaistītās personas ir pašnodarbinātas personas tās atšķirībā no darba ņēmējiem arī pašas atbildīgas par sociāliem maksājumiem, lai veidotu savas sociālās garantijas. Ja persona sadarbības ekonomikas iespējas izmanto savā brīvajā laikā, lai piepelnītos, šis aspekts ir mazāk nozīmīgs kā gadījumos, kad persona gūst ienākumus tikai un vienīgi sadarbības ekonomikā un darbojas pilna laika režīmā.

2.1. Sadarbības ekonomika Eiropā un tās attīstības tendences

Sadarbības ekonomikas izaugsme ir veicinājusi diskusiju par tās potenciālajiem ieguvumiem un izaicinājumiem arī ES. Šī iemesla dēļ Eiropas Komisija skaidro sadarbības ekonomikas būtību un sniedz vadlīnijas sadarbības ekonomikas politikas ieviešanā, vēršot uzmanību tam, ka šim jaunajam uzņēmējdarbības modelim ir nepieciešama skaidra un līdzsvarota normatīvā vide, vienlaikus norādot, ka elastīgs tiesiskais regulējums veicina augstāku produktivitāti pakalpojumu tirgū, atvieglo jaunu dalībnieku ienākšanu tajā, samazina pakalpojumu cenu un nodrošina plašākas izvēles iespējas patērētājiem. Sadarbības ekonomika rada jaunas iespējas patērētājiem un uzņēmējiem, un tā var sekmēt ES darba tirgus attīstību un ekonomisko izaugsmi, ja tā tiek atbalstīta un attīstīta atbildīgā veidā ar atbilstošu tiesisko regulējumu. Eiropas Komisijas aprēķini liecina, ka sadarbības ekonomika varētu papildināt ES ekonomiku ar 160-572 miljardiem EUR.6

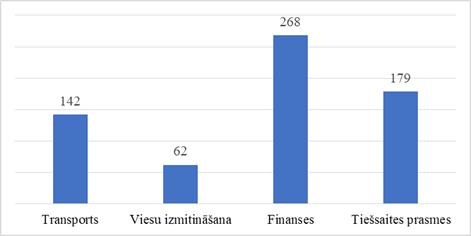

Eiropas Komisijas veiktajā pētījumā7 secināts, ka ES kopumā ir 651 platforma dažādās jomās (skat. 1. attēlu.). Transporta jomā darbojas tādas platformas kā BlaBlaCar, SnappCar, Uber un Taxify, viesu izmitināšanas jomā Airbnb, Vimdu, LoveHomeSwap, Homeaway, finanšu sektorā Prosper, Zopa, Conda.eu, Anaxago, Wiseed un SeedMatch.

Attēls Nr. 1 Sadarbības platformas ES

Avots: Eiropas Komisijas pētījums, 2018 8

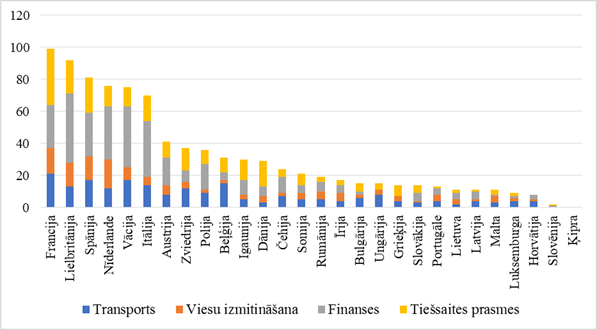

Vērtējot sadarbības platformu darbību ES reģionālajā līmenī, var secināt, ka visvairāk sadarbības platformu ir Francijā, Lielbritānijā un Spānijā, savukārt Latvijā ir salīdzinoši neliels sadarbības platformu skaits (skat 2. attēlu).

Attēls Nr. 2 Sadarbības platformas ES dalībvalstīs

Avots: Eiropas Komisijas pētījums, 2018 9

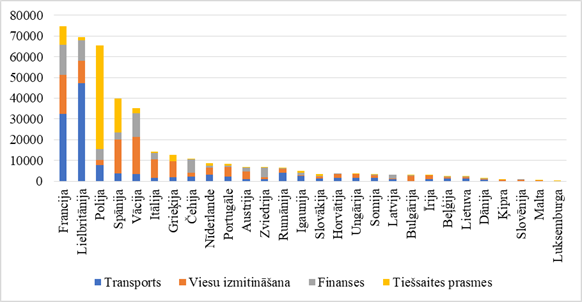

Analizējot nodarbinātības apjomus sadarbības platformās, secināms, ka Francijā ir arī visvairāk nodarbināto sadarbības platformu ietvaros, t.i. vairāk nekā 70 000, savukārt Latvijā sadarbības platformās iesaistīti tikai vairāk kā 3000 nodarbināto (skat. 3.attēlu).

Attēls Nr. 3 Nodarbināto skaits sadarbības platformās ES dalībvalstīs

Avots: Eiropas Komisijas pētījums, 2018 10

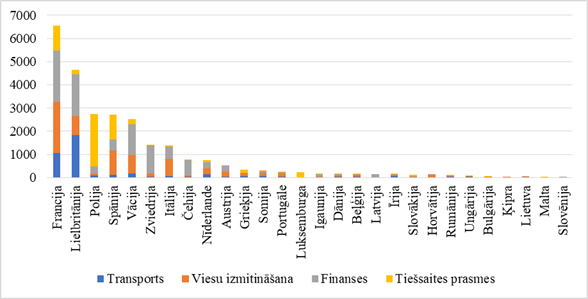

Arī lielākie ienākumi no sadarbības platformām tiek gūti Francijā un Lielbritānijā, attiecīgi Latvijā tie ir salīdzinoši nelieli, aptuveni 157,7milj. EUR, kas līdzvērtīgi tādām valstīm kā Īrijai, Somijai. (skat. 4. attēlu).

Attēls Nr. 4 Sadarbības platformu ienākumi ES dalībvalstīs, milj. EUR

Avots: Eiropas Komisijas pētījums, 201811

2.2. Eiropas Komisijas rekomendācijas sadarbības ekonomikas regulējumam

Eiropas Komisijas norāda, ka galvenie risināmie jautājumi sadarbības ekonomikā ir piekļuve tirgum, atbildības sadalījums, patērētāju aizsardzība, nodarbinātība un nodokļu nomaksa.12 Eiropas Komisijas ieskatā, gan iestādēm, gan tirgus dalībniekiem jārod atbilde: vai (un, ja jā, tad kādā mērā) saskaņā ar esošajiem ES tiesību aktiem uz sadarbības ekonomiku var attiecināt nosacījumus par piekļuvi tirgum (tas attiecas uz uzņēmējdarbības atļaujām, licencēšanu, kvalitātes standartiem un citiem pienākumiem). Pēc Eiropas Komisijas domām prasībām jābūt pamatotām un samērīgām. Izvērtējot regulējuma samērīgumu sadarbības ekonomikai, nacionālajām iestādēm ir jāņem vērā sadarbības ekonomikas uzņēmējdarbības modeļu specifika. Vienlaikus, Eiropas Komisija vērš uzmanību, ka sadarbības ekonomikas parādīšanās paver izdevību politikas veidotājiem izvērtēt, vai regulējums vēl joprojām ir aktuāls arī uz tradicionālo ekonomiku.

Eiropas Komisija atzīst, ka dalībvalstis nevar uzlikt par pienākumu sadarbības platformām uzraudzīt tirgu. Dalībvalstis nedrīkstētu noteikt aktīvu pienākumu starpniekiem meklēt faktus vai apstākļus, kuri norāda uz informācijas prettiesisko raksturu. Līdz ar to Eiropas Komisijas aicina dalībvalstis iedrošināt sadarbības platformas brīvprātīgi cīnīties pret nelegālu satura ievietošanu tiešsaistē un veicināt vispārēju uzticību platformai, palīdzot nodrošināt kvalitatīvu pakalpojumu piedāvājumu.

Eiropas Komisija aicina dalībvalstis meklēt līdzsvarotu pieeju, kā nodrošināt, ka, no vienas puses, patērētāji tiek augstā līmenī aizsargāti, jo īpaši pret negodīgu komercpraksi, un, no otras puses, darījumiem, kas tiek veikti starp fiziskām personām, netiek uzliktas nesamērīgas informācijas sniegšanas prasības un cita veida administratīvais slogs.

Sadarbības ekonomika paver jaunas nodarbinātības iespējas, kurās ieņēmumus var gūt ārpus tradicionālajām darba tiesiskajām attiecībām, un dod iespēju cilvēkiem strādāt elastīgā režīmā. Lai palīdzētu cilvēkiem būt aktīvākiem, tajā pašā laikā garantējot taisnīgus darba nosacījumus un pienācīgu un ilgtspējīgu sociālo aizsardzību, dalībvalstīm vajadzētu izvērtēt, cik adekvātas ir nacionālās darba tiesību normas attiecībā uz sadarbības uzņēmējdarbības modeli, kā arī sagatavot nepieciešamās norādes un skaidrojumus.

Attiecībā uz nodokļu saistību izpildi Eiropas Komisija norāda, ka tāpat kā uz visiem ekonomikas dalībniekiem, arī uz sadarbības ekonomiku attiecas nosacījumi par nodokļu nomaksu. Vienlaikus tiek vērsta uzmanība uz atsevišķiem riskiem sadarbības ekonomikā: ir grūti identificēt nodokļu maksātājus un ar nodokļiem apliekamos ienākumus, kā arī trūkst informācijas par pakalpojumu sniedzējiem. Līdz ar to Eiropas Komisija iesaka dalībvalstīm tiekties uz samērīgām saistībām un vienlīdzīgiem nosacījumiem. Sadarbības ekonomika ir pavērusi jaunas iespējas, kā nodokļu iestādes un nodokļu maksātāji var izpildīt savas nodokļu saistības. Šajā gadījumā sevišķi liela nozīme ir tam, ka ar tiešsaistes platformu starpniecību tiek nodrošināta datu izsekojamība.

Eiropas Komisija skaidro, ka sadarbības platforma var darboties arī kā attiecīgā pakalpojuma (transporta vai īstermiņa īres) nodrošinātāja, taču tādā gadījumā uz sadarbības platformām varētu attiecināt attiecīgo nozares regulējumu, tostarp prasības par uzņēmējdarbības atļaujām un licencēšanu, ko parasti piemēro pakalpojumu sniedzējiem. Galvenās pazīmes, kas liecina, ka platforma iesaistās pakalpojuma sniegšanā un attiecīgi platformai var attiecināt nozares pakalpojumu regulējumu ir šādas: sadarbības platforma nosaka gala cenu, obligātus nosacījumus, pēc kādiem pakalpojums sniedzams, un sadarbības platformai pieder pamataktīvi, ar kuriem nodrošina pakalpojumu. Vienlaikus norādīts, ka šīm prasībām jābūt nediskriminējošām un samērīgām. Eiropas Komisija ieskatā ar pievienotās vērtības nodokli reglamentējošie normatīvie akti ir attiecināmi arī uz sadarbības platformām un to sniegtajiem pakalpojumiem, turklāt ļoti būtiska ir nodokļu nomaksa.13

Eiropas Komisija uzsver, ka dalībvalstīm nav ieteicams izstrādāt vienu kopīgu normatīvo aktu, kas reglamentēs pilnīgi visas sadarbības ekonomikas jomas, bet izvērtēt katru sektoru atsevišķi.

2.3. Citu valstu pieredze sadarbības ekonomikas ieviešanā

Francijas tiesiskais regulējums

Vērtējot Francijas sadarbības ekonomikas tiesisko regulējumu jāsecina, ka Francijas regulējums ir demokrātisks, nav īpašu noteikumu attiecībā uz viesu izmitināšanas pakalpojumiem sadarbības ekonomikā, tomēr pašreizējais īstermiņa īres apjoms ir radījis apstākļus, kuru rezultātā lielās pilsētas ir izvēlējušās regulēt izmitināšanas pakalpojumus. Un otrādi, finanšu un transporta nozares ir definētas un labi reglamentētas saistībā ar sadarbības ekonomiku, kas padara vieglu piekļuvi platformām un ļauj fiziskām personām vienkārši iesaistīties sadarbības ekonomikā.

Vērtējot transporta sektora tiesiskā regulējuma piemērotību sadarbības ekonomikai, Francija novērtēta 6. vietā no 28 ES valstīm, jo tiesiskais regulējums ir īpaši draudzīgs automašīnu koplietošanai un koplietošanas braucieniem, nav nepieciešamas atļaujas vai profesionālas licences. Francijas transporta kodeksā fizisko personu automašīnu koplietošana ir definēta kā "abonēto lietotāju vai lietotāju, kurus atļāvusi transportlīdzekļu vadītāju organizācija vai attiecīgā persona, sauszemes motorizētu transportlīdzekļu vai autotransporta līdzekļu autobāzes koplietošana. Katrs abonents vai pilnvarots lietotājs var piekļūt transportlīdzeklim bez vadītāja izvēlētajā maršrutā uz ierobežotu laiku." Būtiski ir tas, ka automašīnu koplietošanas gadījumā fiziskām personām kā pakalpojumu sniedzējiem nav nepieciešamas profesionālas licences vai pilnvarojumi, lai pievienotos automašīnu koplietošanas pakalpojumam.

Savukārt fizisko personu braucienu koplietošana ir definēta kā "mehāniskā transportlīdzekļa ar vadītāju un vienu vai vairākiem pasažieriem kopīga izmantošana brauciena laikā, ko vadītājs veic savā vārdā, bez atlīdzības, izņemot izmaksu dalīšanu". Francijas Kasācijas tiesa ir paziņojusi, ka fizisko personu braucienu koplietošanā nav vajadzīga atļauja vai profesionāla licence, ja koplietošanas pakalpojums ir bez maksas vai pēc izmaksu dalīšanas principa.

Attiecībā uz operatoriem (platformām) Francijas tiesiskais regulējums nosaka, ka tiem nepieciešams reģistrēties īpašā reģistrā. Tas ietver komersanta reģistrācijas izraksta kopiju, apdrošināšanas apliecību, kas attiecas uz profesionālo atbildību, reģistrācijas apliecības kopiju (pelēko karti) katram transportlīdzeklim un vadītājam, katra autovadītāja profesionālās kartes kopiju, kas iegūta pēc apmācības un eksāmena, un pierādījumu katra transportlīdzekļa finansiālām iespējām. Līdz ar to neprofesionālie autovadītāji nevar sniegt pārvadājumu pakalpojumus, un pakalpojumu sniedzēji nevar neregulāri sniegt pakalpojumus bez licences. Šo lēmumu nesen apstiprināja Francijas Konstitucionālā tiesa lēmumā par UberPOP darbību. Šī iemesla dēļ Parīzes pilsētas administrācija ir aizliegusi UberPOP, Djump un Heetch braukšanas platformu, kuru autovadītāji nav profesionāļi bez pārvadājumu pakalpojumus licences, darbību.

Vērtējot izmitināšanas pakalpojumu sadarbības ekonomikas tiesisko regulējumu Francija novērtēta 16. vietā no 28 ES valstīm. Francijā ir saistoši noteikumi par tiešsaistes platformām un īstermiņa īri (normatīvie akti tūrisma un pilsētplānošanas jomā), bet nav īpašu normatīvo aktu par viesu izmitināšanas pakalpojumiem sadarbības ekonomikā. Kā trūkums izmitināšanas pakalpojumu regulējumā tiek norādīts tas, ka nav skaidra definīcija par atļauto fizisko personu darījumu veidiem. Tomēr Tūrisma likums nosaka īstermiņa īri kā "mēbelētu mājokļu nomas maksu". "Mēbelēts mājoklis" ir definēts kā "mēbelētas villas, dzīvokļi vai studijas īrnieka ekskluzīvai izmantošanai, ko piedāvā īrei nepastāvīgam klientam, kurš uzturēšanos raksturo ar dienu, nedēļu vai ar mēnesi un kurš nepiedāvā tur pastāvīgo dzīvesvietu". Tomēr ir vērts norādīt, ka definīcija neaptver fizisko personu darījumu, jo nav minēts fizisko personu vai darījuma profesionālais raksturs.

Fiziskām personām kā pakalpojumu sniedzējiem, kuri vēlas izīrēt mājokļus, ir jāinformē pilsētas administrācija, ka īstermiņa nomniekam ir sekundāra dzīvesvieta. Pilsētās, kurās dzīvo vairāk nekā 200 000 iedzīvotāju, pašvaldības atļauja nepieciešama arī, lai mainītu dzīvesvietu, kad nomniekam ir sekundāra dzīvesvieta, un primārās dzīvesvietas pārtapšanai par sekundāro dzīvesvietu. Dažās pilsētās (piemēram, Parīzē, Lionā, Marseļā, Nīcā, Strasbūrā) īpašniekam ir pienākums kompensēt peer to peer izmitināšanas pakalpojumu. Piemēram, īpašniekam ir jāmaksā par izmaiņām īpašuma lietošanā Parīzē, nodrošinot parastu mājokli tajā pašā apkaimē. Ja fiziskā persona kā pakalpojuma sniedzējs neievēro paziņošanas un atļaujas saņemšanas prasības, fiziskai personai kā pakalpojuma sniedzējam var uzlikt naudas sodu līdz 50 000 EUR. Vienlaikus Francija ir noteikusi izmitināšanas platformām pienākumu, pirmkārt, informēt platformas lietotājus (pakalpojumu sniedzējus) par to pienākumiem maksāt nodokļus un, otrkārt, sniegt lietotājiem ikgadējus datus par lietotāju ienākumiem no platformas izmantošanas. Papildus no 2019. gada ir plānots platformām uzlikt pienākumu šo informāciju par tās lietotāju ieņēmumiem nodot Francijas nodokļu administrācijai.

Attiecībā uz izmitināšanas jomu pastāv arī noteikumi valsts līmenī. Īrnieki nevar piedāvāt īstermiņa īri bez sava namīpašnieka vai to būvniecības asociācijas piekrišanas. Ja fiziskā persona kā pakalpojuma sniedzējs saņem apstiprinājumu, tam nav pienākuma dalīties ar īpašumu (pašam lietot īpašumu, kamēr tas izīrē īpašumu).

Pastāv skaidrs slieksnis, kas atšķir fiziskās personas darbības no profesionālām darbībām. Fiziskā persona - pakalpojuma sniedzējs - kļūst par profesionālu pakalpojuma sniedzēju, ja viņš piedāvā vairāk nekā piecus numurus, nodrošina izmitināšanu un piedāvā brokastis vairāk nekā 15 cilvēkiem. Pastāv arī "profesionāli mēbelēts izīrētāja" statuss, kas tiek piemērots, ja persona ir reģistrēta Francijas Komercreģistrā kā "profesionāls izīrētājs", un, ja ikgadējie ieņēmumi par šo darbību pārsniedz 23 000 EUR vai kopējo summu no citiem mājsaimniecības ieņēmumiem. Neraugoties uz šo atšķirību, fiziskai personai kā pakalpojumu sniedzējam jāatbilst noteikumiem, kas attiecas uz profesionāliem pakalpojuma sniedzējiem, t.i., sanitārie standarti, minimālais aprīkojums utt.

Lietuvas tiesiskais regulējums

Lietuva ir atbalstījusi ideju par sadarbības ekonomiku un iekļāvusi to kā jebkuru citu biznesa modeli savos tiesību aktos, piemēram, attiecībā uz vieglo pasažieru pārvadājumu jomu tiesību aktos ir integrēti visi sadarbības ekonomikas pamatprincipi - automašīnu koplietošana, braucienu koplietošana un maršruta pakalpojumi. Vieglo pasažieru pārvadājumu jomā taksometru vadītājiem ir nedaudz stingrākas prasības, nekā fiziskām personām pakalpojumu sniedzējām.

Lietuvas autotransporta kodekss tika grozīts 2014. gada 27. septembrī, lai pielāgotu automašīnu koplietošanu, braucienu koplietošanu un maršruta pakalpojumus. Fiziskas personas un juridiskas personas var organizēt pasažieru pārvadājumus, un pasažierus var pārvadāt ne tikai taksometri, bet arī fiziskās personas, ja automašīnas atbilst vispārējām prasībām, kas attiecināmas uz mehāniskajiem transportlīdzekļiem. Ja pakalpojums ir saistīts ar samaksu, pakalpojumu var organizēt, noslēdzot līgumu starp pārvadātāju un pasažieri vai izmantojot pakalpojumu organizētāju, piemēram, sadarbības platformu. Neprofesionāliem pārvadātājiem atļauts sniegt transporta pakalpojumus, izmantojot platformas starpniecību. Lietuvas tiesiskais regulējums paredz, ka pakalpojuma sniedzējiem - taksometriem vai fiziskām personām - jāiesniedz paziņojums par nodomu sniegt pakalpojumus saskaņā ar vieglo transportlīdzekļu taksometra noteikumiem pašvaldībai, kurā pārvadātājs ir reģistrēts vai dzīvo (fizisku personu gadījumā). Pārvadātāja atļauja pakalpojumam ir jāizsniedz nākamajā dienā pēc paziņojuma par nodomu veikt pakalpojumu saņemšanas. Pastāv arī alternatīva, ka paziņojumu par nodomu veikt pakalpojumu, var iesniegt pasažieru transporta pakalpojumu organizētājs, t.i., sadarbības platforma. Transporta nodrošinājumam jāatbilst noteikumiem, ko noteikusi Lietuvas Republikas Finanšu ministrijas Valsts nodokļu inspekcija, kā arī jābūt nodrošinātai informācijai par ienākumiem, kas gūti no pakalpojuma sniegšanas. Nodokļu informāciju Valsts nodokļu inspekcijā var iesniegt fiziskās personas kā pakalpojuma sniedzējs vai organizētājs, t.i., sadarbības platforma. Pakalpojumu sniedzējiem nav jābūt saistītiem ar platformu vai operatoru.

Lietuvā nav prasības attiecībā uz profesionālajām licencēm vai atļaujām koplietojot automašīnu vai daloties ar citiem transportlīdzekļiem, izņemot licenci, kas iegūta, iesniedzot paziņojumu par nodomu sniegt pakalpojumu. Noteikumi vienādi attiecas gan uz taksometriem, gan fiziskām personām kā pakalpojumu sniedzējiem. Papildus autovadītāja apliecībai pakalpojumu sniedzējiem jāiesniedz individuālās darbības sertifikāts, dzīvesvietas deklarācija tajā pašā pašvaldībā, kurā nodrošinās pakalpojumus, transportlīdzekļa reģistrācijas apliecība, dokumenti par transportlīdzekļa tehnisko stāvokli, autovadītāja civiltiesiskās atbildības apdrošināšanas dokumenti un dokumenti, kas apliecina transportlīdzekļa valdījuma juridisko pamatu. Oficiālajiem taksometru vadītājiem ir jānokārto taksometru vadīšanas eksāmens. Automobiļu koplietošanas pakalpojumu sniedzējiem nav nepieciešama profesionāla licence, bet tiek piemērotas prasības attiecībā uz pakalpojumu komerciālu sniegšanu, piemēram, iespējams augstākā apdrošināšana, biežākas periodiskās tehniskās pārbaudes utt.

Braukšanas maksas tarifi nav ierobežoti nedz fiziskām personām kā pakalpojumu sniedzējiem, nedz taksometriem, taču taksometriem ir papildu noteikumi attiecībā uz automašīnu marķēšanu, tehnisko pārbaudi u.c. Tiesību aktos taksometru skaits nav ierobežots, tomēr pašvaldībām ir tiesības noteikt taksometru skaita ierobežojumus.

Viesu izmitināšanas jomā Lietuva novērtēta kā viena no līderēm starp ES dalībvalstīm sadarbības ekonomikā. Sadarbības ekonomiku reglamentē Tūrisma likums un normatīvie akti dzīvojamo ēku izīrēšanas jomā, kas nosaka mazākas prasības nekā Tūrisma likums. Fiziskās personas kā pakalpojuma sniedzēji ir reglamentēti saskaņā ar Tūrisma likumu, kas ir vienlīdzīgs tiem, kas nodrošina viesu izmitināšanas pakalpojumus vai lauku tūrisma pakalpojumus. Likums ierobežo telpu skaitu un ietver noteikumus par drošību un higiēnu. Fiziskām personām kā pakalpojuma sniedzējiem iepriekš jāinformē Valsts tūrisma departaments par saviem pakalpojumiem pirms pakalpojumu sniegšanas uzsākšanas. Regulējums par fiziskām personām kā pakalpojuma sniedzējiem nav skaidrs, jo normatīvajos aktos dzīvokļu izīrēšanas jomā ir mazāk prasību nekā Tūrisma likumā. Apakšīre ir likumīga, ja fiziskā persona kā pakalpojuma sniedzējs saņem rakstisku atļauju no īpašuma īpašnieka. Primāro un sekundāro dzīvesvietu nav Lietuvas tiesību aktos, un izīrētājam nav pienākuma atrasties īpašumā, to izīrējot.

Lielbritānijas tiesiskais regulējums

Lielbritānija ir viena no vadošajām valstīm Eiropā attiecībā uz atvieglotiem nosacījumiem un stimuliem sadarbības ekonomikai. Kaut arī sadarbības ekonomika nav īpaši regulēta, tā izceļas gandrīz visās jomās, jo Lielbritānijas valdība ir izstrādājusi vadlīnijas sadarbības ekonomikas principu skaidrošanai, organizējusi seminārus un konferences, kā arī valdībai ir izdevies izveidot labas partnerattiecības ar sadarbības platformām.

Transporta nozares novērtēta 11. vietā no 28 ES dalībvalstīm. Fizisko personu automašīnu koplietošana valsts tiesību aktos nav definēta, tādējādi nav specifisku noteikumu, kas attiecas uz šo darbību. Tas arī nozīmē, ka nav nepieciešama atļauja, lai fiziskās personas varētu dalīties ar savu automašīnu sadarbības platformā.

Vairāk regulēta ir fizisko personu braucienu koplietošana. Braucienu koplietošana, ja atlīdzība par darbību atbilst tikai ekspluatācijas izmaksām, ir atļauta un nav regulēta. Tomēr, ja vadītājs gūst peļņu no pakalpojuma, tā transportlīdzeklis tiek klasificēts kā privāts īres transportlīdzeklis, un vadītājam jābūt licencētam. Šajā gadījumā licencētai jābūt pat fizikai personai, arī situācijā, ja šī fiziskā persona pakalpojuma sniedzējs pakalpojumus piedāvā neregulāri. Prasības licences iegūšanai ietver vairāk kā tikai vadītāja apliecību, t.sk., tam nav sodāmības reģistrā, prasības atšķiras starp pilsētām.

Noteikumi par pieteikšanos taksometru licencēm būtiski atšķiras no noteikumiem, kas attiecas uz fiziskām personām. Londonā taksometru atļauju skaits nav ierobežots, tomēr galvaspilsētai ir ļoti augsti kvalitātes standarti, kas darbojas kā alternatīvs šķērslis izsniegto licenču skaitam. Liverpūlē ierobežojums ir 1 417 izsniegtas licences, un Mančestrā šis skaitlis ir 814. Visos trijos iepriekš minētajos pilsētu rajonos fizisko personu īres transportlīdzekļu licencēm nav ierobežojumu.

Lielbritānijā pakalpojuma sniedzēji var brīvi noteikt savas cenas, jo nav kontroles režīma attiecībā uz cenām, tomēr pakalpojuma sniedzējs un saņēmējs vienmēr iepriekš vienojas par maksu. Taksometriem nav nepieciešams būt saistītiem ar nosūtīšanas centru vai platformu.

Kopumā viesu izmitināšanas nozare sadarbības ekonomikas kontekstā Lielbritānijas tiesību aktos nav regulēta. Tā vietā tiek piemēroti vispārējie noteikumi. Lielbritānijā nav regulējuma, kas noteiktu fizisko personu sniegtos pakalpojumus. Tā rezultātā nav skaidra fizisko personu kā pakalpojuma sniedzēja darījumu veida noteikšana, kā arī nav noteikts, kas fiziskām personām kā pakalpojuma sniedzējiem ir atļauts vai aizliegts. Citas sekas tam, ka nepastāv tiesiskais regulējums, kas reglamentē fizisko personu sniegtos izmitināšanas pakalpojumus, ir tāds, ka fiziskām personām kā pakalpojuma sniedzējiem nav jāiegūst atļauja pirms to dzīvesvietas izīrēšana. Turklāt 2015. gada īpašuma stāvokļa pārskatā privātajā īrē nozare atzīst, ka valdībai nav vēlēšanās regulēt tirgu valsts līmenī, ieviešot licencēšanas režīmu. Tomēr lietas ir nedaudz stingrākas Londonā nekā pārējā Lielbritānijas daļā, kur vietējās varas iestādes tehniski ir pilnvarotas ieviest licencēšanas prasības, ja tās vēlas to darīt.

Lielbritānijā fiziskām personām kā pakalpojuma sniedzējiem nav jāpaziņo to iznomātājam vai viņu būvniecības asociācijai, ka viņi izīrē savu dzīvesvietu - to piemēro valsts līmenī. Fizikās personas kā pakalpojuma sniedzēji var atļaut uzturēties tā īrniekam 90 dienas gadā saskaņā ar 2015. gada likumu par ierobežojumu atcelšanu, saskaņā ar kuru īpašums tiek uzskatīts kā "pagaidu guļvieta", un īpašniekam ir jāpieprasa plānošanas atļauja. Ir iespējams arī atļaut otru dzīvesvietu, bet tas var būt nepieciešama licence. Tur nav ierobežojumu attiecībā uz uzturēšanās proporciju. Tāpat fiziskai personai kā pakalpojuma sniedzējam nav pienākums dzīvot mājoklī tā izīrēšanas perioda laikā. Visbeidzot, vietējās iestādes var pārbaudīt un identificēt dzīvojamo māju apdraudējumus saskaņā ar "Mājokļu veselības un drošības novērtējuma sistēmu" (ieviesta ar "Mājokļu likumu 2004"). Pārbaudes var veikt pēc īrnieka pieprasījuma vai padomes vēlēšanās. Pārbaudes attiecas uz ūdens, gāzes un elektrības iekārtām, higiēnas un sanitārām iekārtām utt.

Lielbritānijas nodokļu un muitas administrācijas veiktajā pētījumā par sadarbības ekonomiku minēts, ka 54% aptaujāto respondentu sadarbības ekonomiku uzskata tikai par veidu kā gūt papildus ienākumu. Personas, kas darbojas sadarbības ekonomikā sevi uzskata par pašnodarbinātajām personām, ja tām ir kontrole pār savu darbu (dalību), tām pieder aprīkojums, ar kuru sniegts pakalpojumus, tās nesaņem darba ņēmēja ieguvumus, saņem atalgojumu ar platformas starpniecību nevis no platformas. Vairākas personas arī minēja, ka sevi uzskata par pašnodarbinātajām, jo platformas noteica. Saskaņā ar šo pētījumu 81% aptaujāto respondentu Lielbritānijā ar sadarbības ekonomikas starpniecību gadā nopelna zem 11 000 mārciņu. Personas, kas pelnīja virs 11 000 mārciņu, galvenokārt darbojas sadarbības ekonomikā pilnu laiku (lielākoties nodarbinātas transporta vai īstermiņa pakalpojumu sniegšanas jomās). 54% respondentu neuzskata, ka no šiem ienākumiem būtu jāmaksā nodokļi, savukārt tikai 27% respondentu uzskata, ka nodokļi jāmaksā. 51% aptaujāto arī ir pārliecināti, ka pilnībā zina savas nodokļu saistības un pienākumus. 14

2.4. Sadarbības ekonomikas tendences Latvijā un identificētie problēmjautājumi

Latvijā kopumā transporta, izmitināšanas un finanšu sektorā darbojas 11 platformas un to kopējais tirgus apjoms 2016. gadā sasniedza 157,7 milj. EUR, nodrošinot 3 162 darba vietas. Vērtējot sadarbības ekonomikas lomu Latvijas tautsaimniecībā, Eiropas Komisija secina, ka Latvija ir viena no vadošajām Eiropas Savienības dalībvalstīm attiecībā uz platformu skaitu (3,59 platformas uz vienu miljonu iedzīvotāju), sadarbības ekonomikas ieņēmumiem attiecībā pret iekšzemes kopproduktu (0,63% no iekšzemes kopprodukta) un šajā jomā nodarbinātām personām (0,33% no visiem), kas pārsniedz ES vidējo rādītāju.15

Sadarbības platformas Latvijas iedzīvotāju vidū guvušas lielu atsaucību. Latvija ir TOP 3 Eiropas valstu vidū, kuras iedzīvotāji jau ir izmantojuši sadarbības platformas (Francijā 36%, Īrijā 35%, Latvijā 24%, Horvātijā 24%), un kuras iedzīvotāji regulāri izmanto sadarbības ekonomikas platformas (Īrijā 12%, Latvijā 9%, Francijā 7% iedzīvotāju). 16

Eiropas Komisijas pētījumā, vērtējot uzņēmējdarbības vides piemērotību sadarbības ekonomikai, Latvija ierindota 22. vietā starp 28 dalībvalstīm. Latvija augstu novērtēta viesu izmitināšanas jomā, kas galvenokārt ir saistīts ar regulējumu nodokļu un mājokļu noteikumos, bet mazāk labvēlīgs vērtējums ir finanšu un transporta pakalpojumu jomā. Viszemāk Latvijā novērtēta sadarbības ekonomikas administrēšana.

Latvijā nav īpašs atsevišķs normatīvais akts, kas vispārēji regulētu sadarbības ekonomiku, taču atsevišķi nosacījumi ir ietverti vairāku jomu normatīvajos aktos. Latvijā sadarbības ekonomika visvairāk ir attīstījusies kopfinansējuma pakalpojumu, vieglo pasažieru pārvadājumu un viesu īstermiņa izmitināšanas jomās.

Kopfinansējumu pakalpojumu jomā Finanšu ministrija ir izstrādājusi un 2017. gada 7. septembrī izsludinājusi Valsts sekretāru sanāksmē likumprojektu "Kopfinansējuma pakalpojumu likums", kas paredz noteikt kopfinansējuma pakalpojumu sniedzēja darbības principus, atbildību, licencēšanas un uzraudzības kārtību, ieguldītāju un aizdevumu saņēmēju interešu aizsardzības pasākumus. Papildus tam Ministru kabinetā 2018. gada 14. augustā ir apstiprināts Informatīvais ziņojums "Par virtuālo valūtu izmantošanas ieguvumiem un riskiem, un tālāko rīcību jomas attīstības veicināšanai un identificēto risku mazināšanai"17, saskaņā ar kuru ir paredzēti vairāki pasākumi, tādejādi nodrošinot lielāku noteiktību un caurskatāmību finanšu pakalpojumu regulējuma, nodokļu, grāmatvedības un noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas jomā. Vienlaikus, lai izvērtētu tehnoloģijas potenciālu, uzlabotu valsts pārvaldes pakalpojumu efektivitāti un drošību, veicinātu tehnoloģiju izmantošanu privātajā sektorā, identificētu barjeras un sagatavotu priekšlikumus pasākumiem tehnoloģijas atbalstam Ekonomikas ministrija šobrīd izstrādā informatīvo ziņojumu "Par blokķēdes tehnoloģijas izmantošanas piemēriem, perspektīvām un tālāko rīcību jomas attīstības veicināšanai".

Ņemot vērā, ka vieglo pasažieru pārvadājumu un viesu īstermiņa izmitināšanas jomās arī strauji attīstās sadarbības ekonomika, turpmāk šajā konceptuālajā ziņojumā detalizētāk tiek apskatītas šīs jomas.

![]() Sadarbības ekonomikas tendences vieglo

pasažieru pārvadājumu jomā

Sadarbības ekonomikas tendences vieglo

pasažieru pārvadājumu jomā

Attiecībā uz vieglo pasažieru pārvadājumu jomu, uzsākot darbu pie sadarbības ekonomikas iniciatīvas un regulējuma izstrādes, Ekonomikas ministrija 2016. gada 29. jūnijā noslēdza Savstarpējās sapratnes memorandu ar lielākajām pārvadātāju platformām par vairākiem pamatprincipiem, paredzot, ka Ekonomikas ministrija pieņems sadarbības ekonomikas filozofiju un konceptuāli atbalstīs regulējuma ieviešanu, vienlaikus paredzot, ka nozare iestāsies par caurskatāmas nodokļu nomaksas principiem, patērētāju tiesību aizsardzību, godīgu komercpraksi un pasažieru un pakalpojuma sniedzēju drošību, kā arī iesaistīsies dialogā ar atbildīgajām iestādēm. Līdz ar to tika sperti pirmie soļi, lai sekmētu modernas, tehnoloģijās bāzētas ekonomikas attīstību, kas vienlaikus nodrošina nozares sakārtošanu un iekļaušanos kopējā pasažieru pārvadājumu tirgū.

Lai pavērtu iespējas modernas ekonomikas attīstībai pasažieru pārvadāšanā Saeima 2017. gada 28. septembrī pieņēma grozījumus Autopārvadājumu likumā. Savukārt Ministru kabinets 2018. gada 6. martā pieņēma ar likumu saistītus Ministru kabineta noteikumus.18 Atbilstoši veiktajām izmaiņām vieglo pasažieru pārvadājumu regulējumā turpmāk šos pakalpojumu var piedāvāt, pieprasīt un apstiprināt, izmantojot elektronisko sakaru līdzekļus tiešsaistē tīmekļvietnē vai mobilajā aplikācijā. Apmaksāt šādus pakalpojumus var tikai bezskaidrā naudā, tādejādi uzraugošajām institūcijām nodrošinot izsekojamu darījumu plūsmu. Līdz ar to regulējums pasažieru komercpārvadāšanu sadalījis divos veidos taksometru pārvadājumi un pārvadājumi ar vieglo automobili. Pēc Eiropas Komisijas skaidrojuma vieglo automobiļu komercpārvadājuma regulējumā ir ietverti sadarbības ekonomikas principi, t.i., izmantojot tiešsaistes platformas, mobilās lietotnes vai citus risinājumus tiek savienots pakalpojuma sniedzējs ar lietotāju.

![]() Sadarbības ekonomikas tendences izmitināšanas

sektorā

Sadarbības ekonomikas tendences izmitināšanas

sektorā

Attiecībā uz izmitināšanas sektoru sadarbības ekonomikas platformas tiek izmantotas apartamentu jeb dzīvokļu izīrēšanai. Apartamenti Latvijā tiek izīrēti, pamatā izmantojot rezervēšanas portālu booking.com un sadarbības ekonomikas platformu airbnb.com. Kopumā abos portālos Rīgā 2016. gadā tika uzskaitītas19 3 629 gultas vietas, savukārt 2017. gadā jau 5 045 gultas vietas, kas ir 30% no visām gultasvietām Rīgā (2017. gadā Rīgā bija 15 788 gultas vietas viesnīcās un tām pielīdzinātās tūristu mītnēs20 - kopā ar apartamentiem tas ir 20 833 gultasvietas). 60% no visiem apartamentiem Rīgā ir pieejami tirgū ar sadarbības ekonomikas platformas airbnb.com starpniecību. Pašlaik Latvijā airbnb.com ir vienīgā sadarbības ekonomikas platforma ar ievērojamu tirgus daļu. Otra līdzīga sadarbības ekonomikas platforma wimdu.com Rīgā piedāvā tikai 133 apartamentus, no kuriem liela daļa ir neaktīvi. Airbnb.com 2016. gadā Latvijā nodrošināja 350 darbavietas un nodrošināja kopējos ieņēmumus 6.3 milj EUR apmērā.21

Latvijas tiesību akti nereglamentē izmitināšanas nozari sadarbības ekonomikas jomā un šādi fizisko personu darījumi sadarbības ekonomikas ietvaros nav definēti. Tas būtiski apgrūtina nozares uzraudzību, jo apartamenti, kas tiek izīrēti ar platformu starpniecību, netiek uzskaitīti statistikā, kā arī netiek veikta šādu pakalpojumu kvalitātes un drošības uzraudzība.

Vienlaikus jānorāda, ka Latvijā pašreiz spēkā esošie normatīvie akti neizdala ilgtermiņa vai īstermiņa dzīvojamo telpu īri. Likumprojekta "Dzīvojamo telpu īres likums" (Saeimā 2018. gada 21. jūnijā pieņemts 1. lasījumā) 2. panta trešās daļas 3. punkts paredz noteikt, ka dzīvojamo telpu sezonālu vai īstermiņa lietošanu (piemēram, vasarnīcas, viesu nami) īres līgumi ir slēdzami Civillikumā noteiktajā kārtībā, līdz ar to jaunais likums uz iepriekš minēto līgumu noslēgšanu nebūs attiecināms.

Apkopojot augstāk minēto, pasažieru pārvadāšanu reglamentē Autopārvadājumu likums un to saistošie Ministru kabineta noteikumi, savukārt viesu izmitināšanu - normatīvie akti mājokļu, īres, nodokļu un citās jomās. Vadoties no Eiropas Komisijas ieteikumiem un citu valstu pieredzes, ir jāizvērtē, vai ir nepieciešams vispārējs regulējums sadarbības ekonomikai, vai arī ir pilnveidojami katras jomas normatīvie akti, kuros ir identificējamas problēmas attiecībā uz sadarbības ekonomiku. Sadarbības ekonomika ir ļoti strauji augoša un mainīga ekonomika, to nav iespējams precīzi prognozēt, tā var attīstīties jebkurā pakalpojumu jomā - tas būtiski apgrūtina vienota regulējuma izstrādi. Turklāt, katra pakalpojumu joma ir ļoti specifiska ar tikai tai raksturīgām iezīmēm un problēmām, kuras efektīvāk risināt ir attiecīgajos nozaru regulējumos, nevis vienotā normatīvā. Tādēļ turpmāk konceptuālajā ziņojumā Ekonomikas ministrija izvērtē pasažieru komercpārvadājumu ar vieglo automobili un īstermiņa izmitināšanas jomas Eiropas Komisijas ieteiktajos piecos virzienos: piekļuve tirgum, atbildības sadalījums, patērētāju aizsardzība, nodarbinātība un nodokļu nomaksa.

Piekļuve tirgum

Šobrīd katrā nozarē un jomā pastāv savs regulējums par atļaujām, nepieciešamajiem saskaņojumiem, licencēm un reģistrāciju. Nav kopēja regulējuma un uzskaitījuma, kādas atļaujas, saskaņojumi, licences, reģistrācijas nepieciešamas uzņēmējdarbībā. Līdz ar to arī sadarbības ekonomikā iesaistītām personām jāievēro atbilstoši normatīvie akti.

![]() Piekļuve tirgum vieglo pasažieru pārvadājumu

jomā

Piekļuve tirgum vieglo pasažieru pārvadājumu

jomā

Piemēram, saskaņā ar Autopārvadājumu likumu nepieciešama atļauja pasažieru regulāro komercpārvadājumu veikšanai, kā arī pārvadātājam, kas veic pasažieru komercpārvadājumus ar taksometru vai ar vieglo automobili, ir jāsaņem speciālā atļauja (licence). Tātad tas attiecas arī uz gadījumiem, kad attiecīgie pārvadājumi tiek organizēti ar platformu starpniecību.

Atbilstoši Autopārvadājuma likumam pārvadātājs ir komersants, zemnieku vai zvejnieku saimniecība, kas pēc pasūtījuma vai līguma ar nosūtītāju, pasažieri vai uz cita tiesiska pamata uzņemas pārvadājuma saistību, līdz ar to pārvadājumus var veikt tikai komersants, izslēdzot fiziskām personām iespējas veikt pārvadājumus, tādejādi būtiski palielinot barjera jaunu dalībnieku ienākšanai un sadarbības ekonomikas attīstībai.

Esošais Autopārvadājumu likuma regulējums nosaka, ka vieglie pasažieru pārvadājumi ir uzskatāmi par komercdarbību, t.i. tiek veikti ar mērķi gūt peļņu, līdz ar to pārvadājumu jomā šobrīd netiek paredzēts viens no sadarbības ekonomikas principiem kopbraukšana - situācija, kad transporta līdzekļa vadītājs, pamatojoties tikai uz savām vajadzībām nosaka sava brauciena galamērķi, , informējot par savu plānoto braucienu, tam var pievienoties līdzbraucēji, kuriem ir nepieciešams nokļūt vadītāja norādītājā vietā (kopīgi dalot ceļa izdevumus, piemēram, izmaksas par degvielu). Šāda darījumu mērķis nav gūt peļņu, bet dalīties ceļa izdevumu segšanā. Tomēr ņemot vērā, ka šādus darījumus ir grūti nošķirt no pasažieru komercpārvadājumiem ar vieglo automobili, kur brauciena gala mērķi nosaka pasažieris nevis mašīnas vadītājs, Finanšu ministrija piesardzīgi raugās uz šo regulējumu. Ekonomikas ministrijas ieskatā šādiem darījumiem, kuru mērķis nav tieša peļņas gūšana nevajadzētu noteikt īpašu regulējumu, jo saskaņā ar Eiropas Komisijas sniegtajām rekomendācijām tā nav uzskatāma par profesionālu darbību un tā nav vērsta uz peļņas gūšanu.

Vienlaikus mazinot barjeras sadarbības ekonomikas dalībniekiem un paredzot iespēju fiziskām personām veikt vieglo pasažieru pārvadājumus, nepieciešams izvērtēt un pārskatīt Autopārvadājumu likumu, paredzot, ka fiziska persona var saņemt licenci pasažieru komercpārvadājumiem ar vieglo automobili, ja fiziskā persona ir reģistrējusies kā saimnieciskās darbības veicējs Valsts ieņēmumu dienestā.

![]() Piekļuve tirgum izmitināšanas sektorā

Piekļuve tirgum izmitināšanas sektorā

Kaut arī izmitināšanas sektorā netiek atsevišķi regulēta piekļuve tirgum, nav nepieciešamas licences vai atļaujas, tūristu mītnēm, lai varētu veikt viesu izmitināšanu, ir jāievēro specifiski noteikumi attiecībā uz tādām prasībām, kā ugunsdrošība vai higiēna. Savukārt, lai varētu izīrēt savu dzīvokli īrniekam, šādas prasības nav jānodrošina. Faktiski īpašnieks dzīvokli var izīrēt bez specifiskiem ierobežojumiem gan pa tiešo, gan ar sadarbības ekonomikas platformu starpniecību. Turklāt Civillikums un likums "Par dzīvojamo telpu īri" ļauj arī pašam īrniekam nodot apakšīrē viņa īrēto telpu vai tās daļu, ja izīrētājs tam piekrīt.

Ņemot vērā minēto un to, ka Eiropas Komisija neatbalsta sadarbības ekonomikas piekļuves tirgum ierobežošanu, Ekonomikas ministrija neuzskata, ka apartamentu izīrēšanai būtu jāpiemēro kāds no tirgus ierobežošanas veidiem. Tomēr atsevišķos gadījumos, kur tiek novērota augsta ekonomiskā darbība, ir jāizvērtē nepieciešamība piemērot līdzīgas ugunsdrošības vai higiēnas prasības, kādas tās ir klasiskajām tūristu mītnēm (viesnīcām, hosteļiem, viesu namiem). Šādu prasību piemērošana var būt tikai gadījumos, kur apartamentus izīrē fiziska vai juridiska persona peļņas gūšanas nolūkā, tā nedrīkst būt diskriminējoša un tai jābūt pamatotai.

Atbildības sadalījums

Tā kā sadarbības ekonomikā iesaistītām personām jāievēro atbilstoši normatīvie akti, tad arī tie atbild par attiecīgo normu neievērošanu. Līdz ar to var secināt, ka attiecībā uz atbildības sadalījumu nav identificētu problēmu sadarbības ekonomikā. Tomēr, tā kā sadarbības ekonomikā parādās jauni subjekti, piemēram, (platforma), ir jāizvērtē, vai un kādi pienākumi un atbildība ir noteikta šādām personām un nepieciešamības gadījumā ir jāpilnveido regulējums.

![]() Atbildības sadalījums vieglo pasažieru

komercpārvadājumu jomā

Atbildības sadalījums vieglo pasažieru

komercpārvadājumu jomā

Esošais regulējums22 vieglo pasažieru komercpārvadājumu jomā nosaka, ka datu apmaiņa notiek starp pārvadātāju un Valsts ieņēmumu dienestu (turpmāk - VID), taču faktiski pārvadātājam nav pieejami visi dati, jo tos monitorē platformas, līdz ar to pārvadātāji nav datu īpašnieki vai turētāji un pastāv būtisks risks, ka pārvadātajam nebūs pieejami dati par sniegtajiem pakalpojumiem un faktiski veiktajiem darījumiem. Tādējādi pārvadātājs nevar nodrošināt iepriekš minētajos noteikumos paredzēto pienākumu izpildi, jo nevar uzņemties atbildību par trešās personas (tīmekļa vietnes, mobilās lietotnes, zvana centra) rīcību. Satiksmes ministrija konceptuālā ziņojuma izstrādes laikā ir sagatavojusi likumprojektu "Grozījumi Autopārvadājumu likumā", kas paredz, ka turpmāk visus datus VID iesniedz platformas, līdz ar to konstatēto trūkumu plānots novērsts līdz ar likumprojekta apstiprināšanu.

Vienlaikus ir konstatēts, ka nepieciešams izvērtēt un pilnveidot atbildības jautājumus pārkāpumu gadījumā, t.sk. jautājumus, kas saistīti ar uzraudzības pasākumiem.

![]() Atbildības sadalījums izmitināšanas

sektorā

Atbildības sadalījums izmitināšanas

sektorā

Izmitināšanas sektorā Tūrisma likuma 11. panta septītā daļa nosaka, ka komersanti un saimnieciskās darbības veicēji nodrošina, ka tūristu mītnēs izmitinātie ārzemnieki personīgi aizpilda un paraksta deklarācijas veidlapu un pierāda savu identitāti, uzrādot derīgu, identitāti apliecinošu dokumentu. Saskaņā ar Ministru kabineta 2007. gada 3. aprīļa noteikumiem Nr. 226 "Noteikumi par ārzemnieka deklarācijas veidlapas aizpildīšanas, glabāšanas un nodošanas kārtību" komersantam vai saimnieciskās darbības veicējiem deklarācijas ir jāglabā vienu gadu no tās aizpildīšanas dienas un tās pēc rakstiska pieprasījuma jāizsniedz Valsts policijai vai Valsts robežsardzei. Iepriekš minētā prasība izriet no Šengenas konvencijas23 45. panta, kura mērķis ir sniegt attiecīgām tiesību aizsardzības iestādēm informāciju, lai novērstu apdraudējumus, veiktu tiesvedību krimināllietās vai noskaidrotu pazudušo vai nelaimes gadījumos cietušo personu likteni.

Tūrisma likuma 1. panta pirmās daļas 17. punkts nosaka, ka tūristu mītne ir ēka, ēku grupa vai labiekārtota vieta (teritorija), kurā komersants vai saimnieciskās darbības veicējs nodrošina tūristu diennakts izmitināšanu un apkalpošanu. Līdz ar to no Tūrisma likuma pašreizējā regulējuma neizriet pienākums apartamentu izīrētājiem nodrošināt, ka ārzemnieki aizpilda un paraksta deklarācijas veidlapu atbilstoši Ministru kabineta 2007. gada 3. aprīļa noteikumiem Nr. 226 "Noteikumi par ārzemnieka deklarācijas veidlapas aizpildīšanas, glabāšanas un nodošanas kārtību". Šengenas konvencijas 45. panta 2. punkts paredz, ka attiecīgā prasība par ārzemnieka deklarācijas veidlapas aizpildīšanu ir piemērojama personām, kas uzturas kādā komerciālos nolūkos izīrētā mītnē, tostarp teltīs, autofurgonos un kuģos. Līdz ar to ir jāveic izmaiņas normatīvajos aktos, precizējot tūrisma mītņu vai apartamentu definīciju, lai nodrošinātu, ka arī apartamentos izmitinātie ārzemnieki aizpilda attiecīgo deklarāciju.

Patērētāju aizsardzība

Latvijā darbojās vispārējs patērētāju aizsardzības regulējums saskaņā ar Patērētāju tiesību aizsardzības likumu, kā arī papildu patērētāju tiesību aizsardzības normas ir noteiktas attiecīgo nozaru regulējumā.

![]() Patērētāju aizsardzība vieglo pasažieru

pārvadājumu jomā

Patērētāju aizsardzība vieglo pasažieru

pārvadājumu jomā

Attiecībā uz vieglo pasažieru komercpārvadājumiem esošais regulējums nosaka, ka pasūtītājs pirms braucienu saņem informācija par pakalpojumu, kā arī uzreiz pēc pārvadājumu pakalpojuma pabeigšanas (maršrutu, laiku, pakalpojuma summu un tā aprēķināšanu, apmaksas veidu, kā arī kontaktinformāciju patērētāju sūdzību iesniegšanai).

![]() Patērētāju aizsardzība izmitināšanas

sektorā

Patērētāju aizsardzība izmitināšanas

sektorā

Patērētāju tiesības jānodrošina neatkarīgi no tā, vai pakalpojums sniegts tradicionālās ekonomikas vai sadarbības ekonomikas ietvaros. Patērētāju tiesību aizsardzības likumā ir ietvertas speciālās normas attiecībā uz brīvdienu mītnes ilgtermiņa lietošanas līgumiem, kas ir speciāls īres līgumu paveids un uz to nav attiecināmas likumā "Par dzīvojamo telpu īri" noteiktais.24 Vienlaikus judikatūrā ir atzīts, ka kaut arī uz standarta dzīvojamo telpu īres līgumiem Patērētāju tiesību aizsardzības likuma 11. pants nav attiecināms, taču arī no šāda īres līguma izrietošās pušu tiesiskās attiecības var tikt uzskatītas par tādām, kurām ir piemērojamas patērētāju tiesību aizsardzības normas.25 Atbilstoši Patērētāju tiesību aizsardzības likumam uz noslēgtiem īres līgumiem var tikt attiecinātas normas par netaisnīgiem līguma noteikumiem, ja īres līgums ir noslēgts starp patērētāju un pakalpojuma sniedzēju. Līdz ar to Ekonomikas ministrija uzskata, ka Latvijā šajā jautājumā izmaiņas vai papildinājumi normatīvajos aktos nav nepieciešami.

Ņemot vērā, ka viesu izmitināšanas sektorā tiek iegūti un apstrādāti fizisko personu dati, tad attiecīgo datu pārziņiem ir jāievēro normatīvo aktu prasības fizisko personu datu aizsardzības jomā. Vispārīgo datu aizsardzības regulu26 nepiemēro personas datu apstrādei, kuru veic fiziska persona tikai personiska vai mājsaimnieciska pasākuma gaitā un kura tādējādi nav saistīta ar profesionālu vai komerciālu darbību. Līdz ar to arī apartamentu izīrēšanas gadījumā, ja tas tiek darīts peļņas gūšanas nolūkā un tiek iegūti un apstrādāti fiziskās personas dati, ir jāievēro Vispārīgās datu regulas un Fizisko personu datu apstrādes likuma prasības.

Nodarbinātība

Latvijā ir vispārējs regulējums gan darba tiesisko attiecību jomā, gan darba aizsardzības jomā, gan citi normatīvie akti, kas jāievēro arī nodarbinot personas sadarbības ekonomikas ietvaros. Tas attiecas gan uz darba laiku, darba apstākļiem, darbinieku nosūtīšanu un jebkurām citām prasībām darba tiesību jomā, līdz ar to uz sadarbības ekonomiku attiecas šīs pašas normas. Ekonomikas ministrijas ieskatā izvērtējams ir jautājums par attālināto darbu, tomēr šāds mūsdienīgs darba pienākumu veikšanas veids var tikt izmantots arī tradicionālajā ekonomikā, tādēļ šis jautājums nav skatāms atrauti no darba tiesību vispārējā regulējuma.

Nodokļu nomaksa

Attiecībā uz nodokļu nomaksu nepastāv īpašs nodokļu regulējums sadarbības ekonomikā iesaistītām personām. Gan juridiskām personām, gan fiziskām personām, kuras piedalās sadarbības ekonomikā, ir jāmaksā nodokļi atbilstoši esošajiem normatīvajiem aktiem nodokļu tiesību jomā.

Piemēram, komersanti, kas sniedz vieglo pasažieru pārvadājumu pakalpojumus, var būt mikrouzņēmumu nodokļa (turpmāk - MUN) maksātāji, ja tie atbilst noteiktiem kritērijiem (apgrozījums zem 40 tūkst. EUR, nodarbināti ne vairāk par 5 darbiniekiem, alga zem 720 EUR mēnesī u.c.) vai tie maksā nodokļus vispārējā režīmā (uzņēmumu ienākumu nodokli, pievienotās vērtības nodokli, darbaspēka nodokļus). Arī uzņēmumi, kuri sniedz viesu izmitināšanas pakalpojumus, var darboties MUN režīmā vai vispārējā režīmā. Personām, kuru saimnieciskās darbības ienākumi pārsniedz 40 tūkst. EUR, jāreģistrējas par pievienotās vērtības nodokļa maksātājiem. Tātad nelielie komersanti (vai arī fiziskās personas - saimnieciskās darbības veicēji), kuri sniedz pakalpojumus līdz 40 tūkst. EUR, var nereģistrēties kā PVN maksātāji.

Fiziskās personas var veikt saimniecisko darbību, pirms tam reģistrējoties kā saimnieciskās darbības veicēji VID un par ienākumiem maksāt iedzīvotāju ienākuma nodokli (turpmāk - IIN) no saimnieciskās darbības. Tas attiecas arī uz ienākumiem, kas gūti sadarbības ekonomikas ietvaros, izmantojot tiešsaistes platformas.

Piemēram, ja persona nodarbojas ar (regulāru, īstermiņa) īpašuma iznomāšanu (izīrēšanu) kā saimniecisko darbību (arī sadarbības ekonomikas ietvaros, izmantojot tiešsaistes platformas), tai ir dažādi ar šo saimniecisko darbību saistīti izdevumi (vai investīcija) piemēram, ēkas vai telpu remonts, samaksa par uzkopšanu vai citiem pakalpojumiem, ieguldījumi pamatlīdzekļos utt., tad persona reģistrē šo saimniecisko darbību, veic atbilstošu ienākumu un izdevumu uzskaiti, aprēķina un maksā iedzīvotāju ienākuma nodokli. Fiziskām personām, kuras veic saimniecisko darbību, ir jāmaksā arī valsts sociālās apdrošināšanas obligātās iemaksas noteiktā kārtībā.

Patreiz Autopārvadājumu likums nosaka ierobežojums fiziskām personām veikt komercpārvadājumus ar vieglajiem transportlīdzekļiem, to var veikt tikai komersanti. Lai attīstītu sadarbības ekonomikas iespējas, būtu izvērtējamas izmaiņas Autopārvadājumu likumā, atļaujot fiziskām personām veikt pasažieru komercpārvadājumus ar vieglajiem transportlīdzekļiem. Šādos gadījumos fiziskām personām IIN nomaksai arī būtu jāreģistrējas kā saimnieciskās darbības veicējiem, kā arī jāmaksā valsts sociālās apdrošināšanas obligātās iemaksas noteiktajā kārtībā. Fiziskā persona - saimnieciskās darbības veicējs atbildētu pilnībā ar savu mantu par nodokļu saistību izpildi, turklāt tai būtu jāievēro un tā atbildētu par jebkuru citu normatīvo aktu ievērošanu, piemērojot noteikto atbildību.

Lai vienkāršotu nodokļu administrēšanu, izvērtējama iespēja fiziskām personām, kuras sniedz pasažieru komercpārvadājuma pakalpojumus ar vieglo transportlīdzekli sadarbības ekonomikas ietvaros, piemērot vienkāršotu nodokļu nomaksu. Izvērtējot iespēju ieviest vienkāršotas nodokļu nomaksas risinājuma ieviešanas iespējas pasažieru komercpārvadājuma pakalpojumos ar vieglo transportlīdzekli sadarbības ekonomikas ietvaros, ir jāņem vērā nodokļu normatīvajos aktos noteiktais regulējums, jo gan juridiskām personām, gan fiziskām personām, kuras piedalās sadarbības ekonomikā, ir jāmaksā nodokļi atbilstoši esošajiem normatīvajiem aktiem nodokļu tiesību jomā.

Jāatzīmē, ka jau no 2018. gada Igaunijā ir spēkā regulējums par fizisko personu veiktās uzņēmējdarbības vienkāršotu aplikšanu ar ienākuma nodokli.27 Pastāv dažādi ierobežojumi (personas nenodarbina citus, sniedz pakalpojumus tikai fiziskām personām, apgrozījumam līdz 25 tūkst. EUR likme ir 20%, jā pārsniedz, tad 40%, persona nav PVN maksātājs). Nodokļa piemērošanai persona atver īpašu kontu banka un izmanto kontu tikai ieņēmumiem (bezskaidras vai skaidras naudas iemaksām). Banka apmainās ar nodokļu administrāciju ar informāciju gan par šādu kontu, gan par katru kontā saņemto maksājumu. Banka, pamatojoties uz saņemto informāciju no nodokļu administrācijas, ietur (rezervē) nodokļa apmēru no katras ienākošās summas un pārskaita vienu reizi līdz 10.datumam valsts budžetā. Pašai fiziskai personai nav jāiesniedz ne deklarācijas, ne citas formalitātes jākārto. Praksē pagaidām tikai viena kredītiestāde plāno piedāvāt šādu pakalpojumu.

Finanšu ministrija, ievērojot Valsts nodokļu politikas pamatnostādnes 2018.-2021. gadam, turpina darbu pie saimnieciskās darbības ieņēmumu konta risinājuma, t.i., brīvprātīga risinājuma nodokļu maksātājiem, kuri maksā nodokli no apgrozījuma, izstrādes un nosacījumu definēšanas. Diemžēl, pagaidām Latvijā neviena no kredītiestādēm līdz šim nav piekritusi izstrādāt un piedāvāt tehnisko atbalstu saimnieciskās darbības ieņēmumu konta risinājuma īstenošanai, tikai atsevišķas kredītiestādes vērtē plānoto risinājumu un sniegs atbildi par to, vai tās ir ieinteresētas minēto atbalstīt.

Komersanti, kuri sniedz tiešsaistes platformas pakalpojumus sadarbības ekonomikas ietvaros pēc būtības ir starpnieki pakalpojuma nodrošināšanai, tādēļ tie maksā nodokļus par saviem ienākumiem.

Preču pārdošanas un pakalpojumu sniegšanas darījumu noformēšanā ir jāizmanto atbilstoši attaisnojuma dokumenti. Atbilstoši regulējumam pamatā izmantojami attiecīgi noformēti kases čeki. Regulējums paredz, ka attaisnojuma dokuments var būt arī elektroniskā formā, tomēr ir noteikti ierobežojumi (tam jābūt parakstītam ar elektronisko parakstu, saimnieciskā darījuma esamību jāpamato ar citu ārējo dokumentu, kam ir juridisks spēks, vai attaisnojuma dokumentā sniegtās informācijas pareizību jāapliecina dokumenta saņēmēja (uzņēmuma) atbildīgajai personai). Atbilstoši likuma "Par nodokļiem un nodevām" 28.1 panta 4.1daļai nodokļu maksātāji drīkst lietot elektroniskās ierīces un iekārtas, kuras atbilst nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām un kurām ir veikta atbilstības pārbaude.

Iepriekš minētās normas nebūtu attiecināmas uz sadarbības ekonomikas darījumu apliecināšanu, kurā darījumu uzskaite un pierādīšana tiek nodrošināta ar tiešsaistes platformu starpniecību, proti, darījumu apliecinošs attaisnojuma dokuments tiek automātiski nosūtīts pakalpojuma saņēmējam elektroniski pēc nepieciešamības un nav nepieciešams vēl īpašas vienošanās pirms tam vai citi apliecinājumi, kā arī nebūtu nepieciešami elektroniskās ierīces un iekārtas (kases aparāti), kas dubultā nodrošinātu pakalpojuma uzskaiti un čeka sagatavošanu. Tā vietā nepieciešams pilnveidot regulējumu, kas uzliek par pienākumu sadarbības platformām nosūtīt nepieciešamo informāciju par veiktajiem darījumiem VID. Tas ļaus vienkāršot nodokļu administrēšanu, neprasot papildu informāciju pakalpojuma sniedzējiem un ienākuma guvējiem, kā arī mazinās izvairīšanos no nodokļiem.

3. Piedāvātais risinājums

Ņemot vērā sadarbības ekonomikas specifiku, nozaru atšķirības, identificētās problēmas, kā arī Eiropas Komisijas ieteikumus un citu valstu pieredzi, būtu pilnveidojams esošais nozaru regulējums, nevis veidojams jauns, kopīgs sadarbības ekonomiku regulējošs normatīvais akts, līdz ar to nepieciešams atzīt Ministru kabineta 2017. gada 14. marta sēdes protokola Nr. 12 9. § Likumprojekts "Grozījumi Autopārvadājumu likumā" 4. punktu par aktualitāti zaudējušu.

Turpināt iesākto darbu pie sadarbības ekonomikas attīstības Latvijā

Lai veicinātu sadarbības ekonomikas attīstību Latvijā, Ekonomikas ministrijai sadarbībā ar Labklājības ministriju, Finanšu ministriju un Satiksmes ministriju, kā arī, nepieciešamības gadījumā piesaistot citas atbildīgās institūcijas un sociālos partnerus, turpināt iesākto darbu pie jautājumiem, kas saistīti ar sadarbības ekonomikas attīstību un nozaru regulējuma pilnveidošanas, par paveikto darbu informējot Ministru kabinetu līdz 2020. gada 1. jūlijam.

Izstrādājot iespējamos risinājumus nozaru regulējumā nepieciešams sociālo partneru saskaņojums.

4. Piedāvātā risinājuma sākotnējais ietekmes izvērtējums

Ieviešot piedāvāto risinājumu, tiktu nodrošināta sadarbības ekonomikas principu ieviešana nozaru regulējumā, radot pievilcīgāku vidi inovatīviem uzņēmējdarbības modeļiem un vienlaikus mazinot barjeras sadarbības ekonomikas ienākšanai. Vienlaikus tiks turpināts līdz šim uzsāktais darbs pie modernas un tehnoloģiju veicinošas ekonomikas attīstības, identificējot aktuālos problēmjautājumus un izstrādājot risinājumus nozaru regulējuma pilnveidošanai, tādejādi sekmējot caurskatāmu pakalpojumu sniegšanu gan patērētājiem un pakalpojuma sniedzējiem, gan tirgu uzraugošajām iestādēm.

Arī Eiropas Komisija savās rekomendācijās vērš uzmanību, ka šim jaunajam uzņēmējdarbības modelim ir nepieciešama skaidra un līdzsvarota normatīvā vide, vienlaikus jāņem vērā, ka elastīgs tiesiskais regulējums veicina augstāku produktivitāti pakalpojumu tirgū, atvieglo jaunu dalībnieku ienākšanu tajā, samazina pakalpojumu cenu un nodrošina plašākas izvēles iespējas patērētājiem.

5. Piedāvātā risinājuma ietekme uz valsts un pašvaldību budžetiem

Piedāvātais risinājums tiks ieviests atbilstoši esošajam budžetam ar esošajiem informācijas tehnoloģiju risinājumiem.

1 Eiropas Komisijas 2016. gada 2. jūnija paziņojums Eiropas Parlamentam, Padomei, Eiropas Ekonomikas un sociālo lietu komitejai un Reģionu komitejai "Eiropas sadarbīgās ekonomikas programma" https://www.eesc.europa.eu/resources/docs/com2016-356-final.pdf

2 Eiropas Komisijas 2016. gada 2. jūnija paziņojums Eiropas Parlamentam, Padomei, Eiropas Ekonomikas un sociālo lietu komitejai un Reģionu komitejai "Eiropas sadarbīgās ekonomikas programma" http://ec.europa.eu/DocsRoom/documents/16881

3 Rauch, D. E., & Schleicher, D. (2015). Like uber, but for local government law: The future of local regulation of the sharing economy. Ohio St. LJ, 76, 901.

4 MURPHY, M. (2016). Cities as the Original Sharing Platform¹: Regulation of the New "Sharing" Economy. Journal Of Business & Technology Law, 12(1), 127-149.

5 Koopman, C., Mitchell, M., & Thierer, A. (2014). The sharing economy and consumer protection regulation: The case for policy change. J. Bus. Entrepreneurship & L., 8, 529.

6 Eiropas Komisijas 2016. gada 2. jūnija ziņojums "Eiropas programma sadarbības ekonomikai" (COM (2016) 356 final)

7 Eiropas Komisija. Study to Monitor the Economic Development of the Collaborative Economy at sector level in the 28 EU Member States. 2018. g. 23. februāris.

8 Eiropas Komisija. Study to Monitor the Economic Development of the Collaborative Economy at sector level in the 28 EU Member States. 2018. g. 23. februāris.

9 Eiropas Komisija. Study to Monitor the Economic Development of the Collaborative Economy at sector level in the 28 EU Member States. 2018. g. 23. februāris.

10 Eiropas Komisija. Study to Monitor the Economic Development of the Collaborative Economy at sector level in the 28 EU Member States. 2018. g. 23. februāris.

11 Eiropas Komisija. Study to Monitor the Economic Development of the Collaborative Economy at sector level in the 28 EU Member States. 2018. g. 23. februāris.

12 Eiropas Komisijas 2016. gada 2. jūnija paziņojums Eiropas Parlamentam, Padomei, Eiropas Ekonomikas un sociālo lietu komitejai un Reģionu komitejai "Eiropas sadarbīgās ekonomikas programma" http://ec.europa.eu/DocsRoom/documents/16881

13 Eiropas Komisijas 2016. gada 2. jūnija Eiropas sadarbīgās ekonomikas programma (COM(2016) 356 final),

14https://webcache.googleusercontent.com/search?q=cache:o86Jec7s5EIJ:https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/658728/HMRC_Report_453_Sharing_Economy.pdf+&cd=4&hl=lv&ct=clnk&gl=lv

15 European Commision (2018). Study to Monitor the Economic Development of the Collaborative Economy at sector level in the 28 EU Member States. https://publications.europa.eu/en/publication-detail/-/publication/79bee7ad-6d22-11e8-9483-01aa75ed71a1/language-en/format-PDF/source-72448577

16 European Commision Flash Eurobarometer 438, The use of collaborative platforms, 2016 June

17 http://tap.mk.gov.lv/lv/mk/tap/?pid=40461133&mode=mk&date=2018-08-14

18 Ministru kabineta 2018. gada 6. marta noteikumi Nr. 147 "Kārtība, kādā veicami pasažieru komercpārvadājumi ar vieglo automobili", Ministru kabineta 2018. gada 6. marta noteikumi Nr. 149 "Vadītāju reģistrācijas noteikumi pasažieru komercpārvadājumiem ar taksometru un vieglo automobili", Ministru kabineta 2018. gada 6. marta noteikumi Nr. 146 "Noteikumi par valsts nodevu par speciālās atļaujas (licences) izsniegšanu komercpārvadājumiem ar autotransportu"

19 Ābols I. (2018) Pētījums "Dzīvokļu piedāvājuma salīdzinājums airbnb.com un booking.com platformās 2016. un 2017. gada novembrī Rīgā".

20 CSP (2018) TU050c. Viesnīcas un citas tūristu mītnes republikas pilsētās un novados pa ceturkšņiem: https://data1.csb.gov.lv/pxweb/lv/transp_tur/transp_tur__turisms__izm__isterm/TU050c.px/table/tableViewLayout1/?rxid=aaf0688a-b534-4949-a4a5-b0646941da46

21 European Commision (2018). Study to Monitor the Economic Development of the Collaborative Economy at sector level in the 28 EU Member States. https://publications.europa.eu/en/publication-detail/-/publication/79bee7ad-6d22-11e8-9483-01aa75ed71a1/language-en/format-PDF/source-72448577

22 Autopārvadājumu likums, Ministru kabineta 2018. gada 6. marta noteikumi Nr. 147 "Kārtība, kādā veicami pasažieru komercpārvadājumi ar vieglo automobili "

23 Konvencija, ar ko īsteno Šengenas nolīgumu (1985. gada 14. jūnijs) starp Beniluksa Ekonomikas savienības valstu valdībām, Vācijas Federatīvās Republikas valdību un Francijas Republikas valdību par pakāpenisku kontroles atcelšanu pie kopīgām robežām

24 Augstākās tiesas Civillietu departamenta prakses apkopojums "Patērētāju tiesību aizsardzība" (2014. janvāris - 2017. jūnijs)

25 Augstākās tiesas Civillietu departamenta prakses apkopojums "Patērētāju tiesību aizsardzība" (2014. janvāris - 2017. jūnijs)

26 Eiropas Parlamenta un Padomes 2016. gada 27. aprīļa regula Nr. (ES) 2016/679 par fizisku personu aizsardzību attiecībā uz personas datu apstrādi un šādu datu brīvu apriti un ar ko atceļ Direktīvu 95/46/EK (Vispārīgā datu aizsardzības regula)

27 Simplified Business Income Taxation Act https://www.riigiteataja.ee/en/eli/522122017001/consolide

Ekonomikas ministra vietā -

labklājības ministre R. Petraviča

|

|

|

|