Darbības ar dokumentu

Rīgā 2007.gada 11.septembrī (prot. Nr.79, 1.§)

likuma "Par nekustamā īpašuma nodokli" 5.panta trešo un ceturto daļu

(Nodaļas nosaukums Rīgas domes 05.10.2010. saistošo noteikumu Nr.95 redakcijā)

1. Saistošie noteikumi nosaka kārtību, kādā piešķir nekustamā īpašuma nodokļa atvieglojumus atsevišķām nodokļa maksātāju kategorijām par Rīgas pilsētas administratīvajā teritorijā esošo nekustamo īpašumu – zemi un ēkām.

2. Nekustamā īpašuma nodokļa maksātāju atbilstību šo saistošo noteikumu nosacījumiem izvērtē un lēmumu par nekustamā īpašuma nodokļa atvieglojumu piešķiršanu pieņem Rīgas domes Pašvaldības ieņēmumu pārvalde (turpmāk – Pārvalde).

3. Pārvaldes izdoto administratīvo aktu nekustamā īpašuma nodokļa atvieglojumu piešķiršanas jautājumos privātpersona var apstrīdēt, vēršoties pie Rīgas domes priekšsēdētāja.

4. Atvieglojumi no taksācijas gadam aprēķinātās nekustamā īpašuma nodokļa summas piešķirami šādos apmēros:

4.1. personām, kurām ar Rīgas Sociālā dienesta lēmumu piešķirts trūcīgas personas statuss – 90%;

4.2. personām, kurām ar Rīgas Sociālā dienesta lēmumu piešķirts maznodrošinātas personas statuss – 70%;

4.3. vientuļiem pensionāriem un vientuļiem 1. vai 2.grupas invalīdiem – 90% no nekustamā īpašuma nodokļa par zemi un dzīvojamām mājām (to daļām), telpu grupām nedzīvojamās ēkās, kuru funkcionālā izmantošana ir dzīvošana, kā arī telpu grupām, kuru funkcionālā izmantošana ir saistīta ar dzīvošanu (garāžām, autostāvvietām, pagrabiem, noliktavām un saimniecības telpām). Vientuļi pensionāri un vientuļi 1. vai 2.grupas invalīdi šo saistošo noteikumu izpratnē ir personas, kurām nav laulātā, pilngadīgu bērnu un nav personu, ar kurām ir kopīga deklarētā dzīvesvieta;

4.4. pensionāriem un 1. vai 2.grupas invalīdiem, kuriem nav pilngadīgu bērnu un kuriem ir kopīga deklarētā dzīvesvieta tikai ar vienu personu, kura ir 1. vai 2.grupas invalīds vai pensionārs – 70% no nekustamā īpašuma nodokļa par zemi un dzīvojamām mājām (to daļām), telpu grupām nedzīvojamās ēkās, kuru funkcionālā izmantošana ir dzīvošana, kā arī telpu grupām, kuru funkcionālā izmantošana ir saistīta ar dzīvošanu (garāžām, autostāvvietām, pagrabiem, noliktavām un saimniecības telpām);

4.5. pensionāriem, kuriem ir pilngadīgi bērni un kuriem ir kopīga deklarētā dzīvesvieta tikai ar vienu personu, kura ir 1. vai 2.grupas invalīds vai pensionārs – 50% no nekustamā īpašuma nodokļa par zemi un dzīvojamām mājām (to daļām), telpu grupām nedzīvojamās ēkās, kuru funkcionālā izmantošana ir dzīvošana, kā arī telpu grupām, kuru funkcionālā izmantošana ir saistīta ar dzīvošanu (garāžām, autostāvvietām, pagrabiem, noliktavām un saimniecības telpām);

4.5.1 1. vai 2.grupas invalīdiem – 50% no nekustamā īpašuma nodokļa par zemi un dzīvojamām mājām (to daļām), telpu grupām nedzīvojamās ēkās, kuru funkcionālā izmantošana ir dzīvošana, kā arī telpu grupām, kuru funkcionālā izmantošana ir saistīta ar dzīvošanu (garāžām, autostāvvietām, pagrabiem, noliktavām un saimniecības telpām);

4.6. politiski represētajām personām un nacionālās pretošanās kustības dalībniekiem par zemi un dzīvojamām mājām (to daļām), telpu grupām nedzīvojamās ēkās, kuru funkcionālā izmantošana ir dzīvošana, kā arī telpu grupām, kuru funkcionālā izmantošana ir saistīta ar dzīvošanu (garāžām, autostāvvietām, pagrabiem, noliktavām un saimniecības telpām), kas ir šo personu īpašumā vai tiesiskā valdījumā mazāk nekā 5 gadus – 25%;

4.7. personām par ēkām, kas atzītas par valsts aizsargājamo kultūras pieminekli, ja sabiedrībai tās ir pieejamas no publiskās ārtelpas un tiek saglabātas atbilstoši Valsts kultūras pieminekļu aizsardzības inspekcijas norādījumiem – 50%;

4.8. personām par ēkām, kas atzītas par pilsētvides kultūrvēsturisko vērtību veidojošo vēsturisko apbūvi, kurai noteikta kultūrvēsturiski nozīmīga, autentiska apbūves fronte, ja sabiedrībai tās ir pieejamas no publiskās ārtelpas un tās tiek saglabātas atbilstoši normatīvajos aktos noteiktajām prasībām Rīgas vēsturiskā centra un tā aizsardzības zonā esošās vēsturiskās apbūves un kultūrvēsturiskās vides saglabāšanai - 25%;

4.9. personām par zemi, kas ietilpst īpaši aizsargājamo dabas teritoriju kategorijā – dabas liegumā vai dabas parka “Piejūra” dabas lieguma zonā (lietošanas tiesību aprobežojums nostiprināts zemesgrāmatā), ja nekustamais īpašums tiek apsaimniekots atbilstoši īpaši aizsargājamo dabas teritoriju normatīvo aktu prasībām un bez ierobežojuma pieejams sabiedrībai – 90%;

4.10. personām par zemi vai zemesgabala daļu, kas tiek izmantota pašvaldības izglītības, sporta, kultūras un sociālo iestāžu darbības nodrošināšanai – 90%;

4.11. personām par pašvaldībai piederošo vai piekritīgo zemi, kas iznomāta mazdārziņa vajadzībām – 50%;

4.12. personām, kurām ir trīs vai vairāk bērni, kuri nepārsniedz 19 gadu vecumu un ar kuriem ir kopīga deklarētā dzīvesvieta, par zemi un dzīvojamām mājām (to daļām), telpu grupām nedzīvojamās ēkās, kuru funkcionālā izmantošana ir dzīvošana, kā arī telpu grupām, kuru funkcionālā izmantošana ir saistīta ar dzīvošanu (garāžām, autostāvvietām, pagrabiem, noliktavām un saimniecības telpām) – 50%;

4.13. personām, kurām ir kopīga deklarētā dzīvesvieta ar bērnu invalīdu, 1. vai 2.grupas invalīdu, kurš ir šīs personas bērns, mazbērns, brālis, māsa, laulātais, kāds no vecākiem vai vecvecākiem, – 50% no nekustamā īpašuma nodokļa par zemi un dzīvojamām mājām (to daļām), telpu grupām nedzīvojamās ēkās, kuru funkcionālā izmantošana ir dzīvošana, kā arī telpu grupām, kuru funkcionālā izmantošana ir saistīta ar dzīvošanu (garāžām, autostāvvietām, pagrabiem, noliktavām un saimniecības telpām);

4.14. personām par pašvaldībai un tās izveidotām organizācijām piederošo un piekrītošo nekustamo īpašumu, kas tiek izmantots lidlauka darbības nodrošināšanai – 90%.

(Grozīts ar Rīgas domes 17.02.2009. saistošajiem noteikumiem Nr.158; Rīgas domes 05.10.2010. saistošajiem noteikumiem Nr.95; Rīgas domes 05.10.2010. saistošajiem noteikumiem Nr.95; Rīgas domes 13.12.2011. saistošajiem noteikumiem Nr.151)

5. Personām, kas minētas šo saistošo noteikumu 4.3. – 4.6.apakšpunktā un 4.12., 4.13.apakšpunktā, piešķir nekustamā īpašuma nodokļa atvieglojumus ar šādiem nosacījumiem:

5.1. nekustamā īpašuma adrese ir nodokļa maksātāja deklarētā dzīvesvieta;

5.2. personai tas ir vienīgais īpašumā vai valdījumā esošais nekustamais īpašums Rīgas pilsētā, un tas netiek izmantots saimnieciskajā darbībā un netiek izīrēts vai iznomāts.

(Grozīts ar Rīgas domes 05.10.2010. saistošajiem noteikumiem Nr.95; Rīgas domes 13.12.2011. saistošajiem noteikumiem Nr.151)

7. Par zemi, kas piesaistīta individuālās dzīvojamās mājas apbūvē ietilpstošajām ēkām, nekustamā īpašuma nodokļa atvieglojumus piešķir zemes vienībai vai tās daļai, kas nav lielāka par 1500 m2.

8. Ja personai ir tiesības saņemt nekustamā īpašuma nodokļa atvieglojumus uz likuma un šo saistošo noteikumu pamata vai uz vairāku 4.punktā paredzēto nosacījumu pamata, Pārvalde piešķir atvieglojumus atbilstoši vienam, personai vislabvēlīgākajam nosacījumam.

9. Nekustamā īpašuma nodokļa atvieglojumus piešķir par to taksācijas gadu, kurā iesniegts personas pieteikums.

10. Nekustamā īpašuma nodokļa atvieglojumus piešķir par visu taksācijas gadu, izņemot gadījumus, kad personas statuss, kurš dod tiesības saņemt atvieglojumus, ir piešķirts uz noteiktu laiku vai arī apstākļi, kuri ir par pamatu atvieglojumu piešķiršanai, pastāv vai ir pastāvējuši noteiktu laika periodu. Šajā gadījumā atvieglojumus piešķir vai nu par periodu, kurā persona atbilst šim statusam, vai arī par periodu, kurā pastāv vai ir pastāvējuši apstākļi, kuri ir par pamatu atvieglojumu piešķiršanai.

11. Nekustamā īpašuma nodokļa atvieglojumus nepiešķir, ja:

11.1. gada laikā pirms jautājuma par atvieglojumu piešķiršanu izskatīšanas administratīvā komisija ir administratīvi sodījusi nekustamā īpašuma nodokļa maksātāju par pašvaldības saistošo noteikumu neievērošanu;

11.2. gada laikā pirms jautājuma par atvieglojumu piešķiršanu izskatīšanas nekustamā īpašuma nodokļa maksātājam ir aprēķināta soda nauda saskaņā ar likuma "Par nekustamā īpašuma nodokli" 9.panta piekto daļu;

11.3. nekustamā īpašuma nodokļa maksātājam jautājuma par atvieglojumu piešķiršanu izskatīšanas brīdī ir Rīgas pilsētas pašvaldības budžetā ieskaitāmo nodokļu parādi vai nomas maksas parādi par nomāto pašvaldības īpašumu, izņemot gadījumus, ja nekustamā īpašuma nodokļa parāds nepārsniedz piešķiramo nodokļa atvieglojumu apmēru.

(Grozīts ar Rīgas domes 05.10.2010. saistošajiem noteikumiem Nr.95)

12. Personai, kurai saskaņā ar šo saistošo noteikumu 4.1., 4.2. un 4.11.apakšpunkta nosacījumiem ir tiesības uz nekustamā īpašuma nodokļa atvieglojumiem, Pārvalde piešķir atvieglojumus, balstoties uz Rīgas domes Vienotās informācijas sistēmas datiem par personas atbilstību šo saistošo noteikumu nosacījumiem.

(Grozīts ar Rīgas domes 13.12.2011. saistošajiem noteikumiem Nr.151)

13. Persona, kurai saskaņā ar šo saistošo noteikumu 4.3. – 4.6.apakšpunkta un 4.10., 4.12., 4.13. un 4.14.apakšpunkta nosacījumiem ir tiesības uz nekustamā īpašuma nodokļa atvieglojumiem, iesniedz Pārvaldē pieteikumu:

13.1. līdz taksācijas gada 15.oktobrim, ja nekustamā īpašuma nodokļa maksāšanas pienākums pastāvēja uz taksācijas gada 1.janvāri vai radās līdz taksācijas gada 1.septembrim;

13.2. līdz taksācijas gada 15.decembrim, ja nekustamā īpašuma nodokļa maksāšanas pienākums radās no taksācijas gada 1.septembra līdz taksācijas gada 1.decembrim.

(Grozīts ar Rīgas domes 05.10.2010. saistošajiem noteikumiem Nr.95; Rīgas domes 13.12.2011. saistošajiem noteikumiem Nr.151)

14. Pieteikumā persona norāda atvieglojumu piešķiršanas pamatojumu, apliecina, ka ir sniegusi precīzas un patiesas pieprasītās ziņas par sevi un citām personām, kā arī šo saistošo noteikumu 4.3., 4.4., 4.5., 4.5.1 un 4.13.apakšpunktā minētajos gadījumos uzrāda attiecīgo personu invaliditātes apliecību.

(Rīgas domes 13.12.2011. saistošo noteikumu Nr.151 redakcijā)

15. Pārvalde, saņemot personas, kura pieprasa piešķirt nekustamā īpašuma nodokļa atvieglojumus, un personu, ar kurām ir kopīga deklarētā dzīvesvieta (4.4., 4.5. un 4.13.apakšpunktā noteiktajos gadījumos), parakstītu pieteikumu, uzskata to par apliecinājumu, kas dod Pārvaldei atļauju iepazīties ar minēto personu (4.12.apakšpunktā minētajā gadījumā – arī minēto personu bērnu) personas datiem, kas nepieciešami lēmuma par atvieglojumu piešķiršanu pieņemšanai.

(Rīgas domes 13.12.2011. saistošo noteikumu Nr.151 redakcijā)

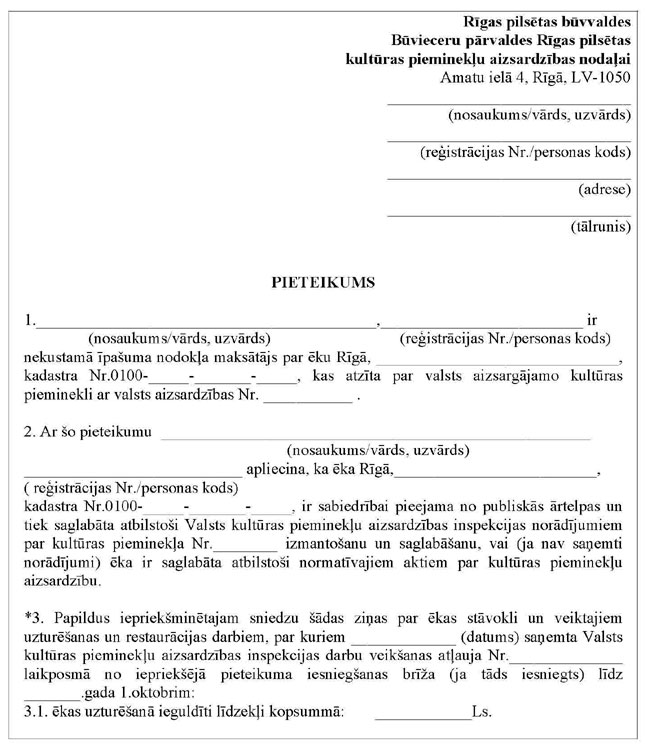

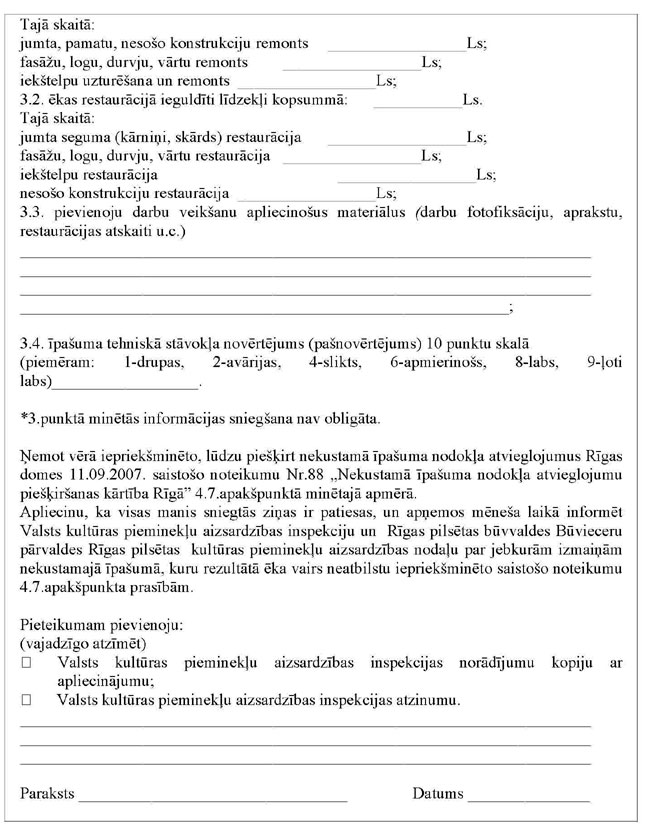

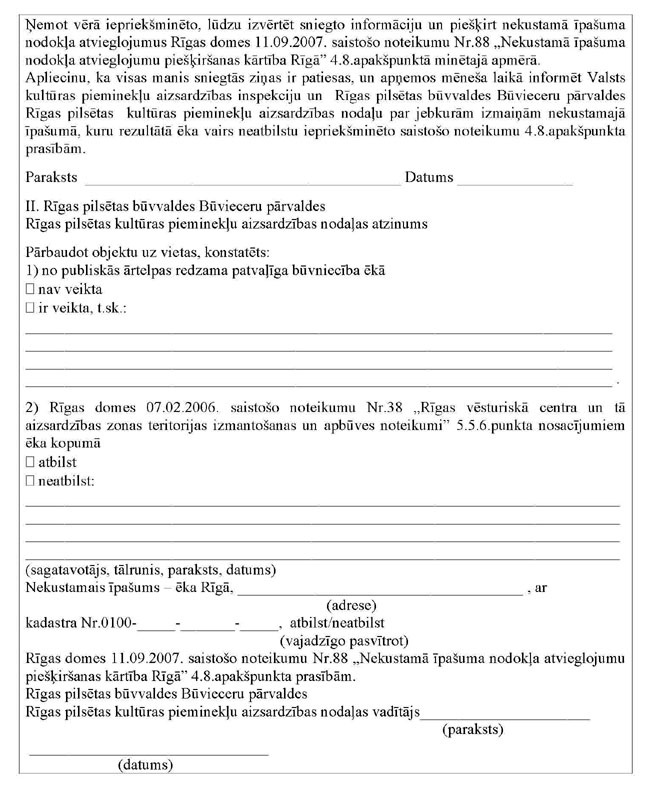

16. Lai saņemtu atvieglojumus saskaņā ar šo saistošo noteikumu 4.7.apakšpunktu, persona līdz pirmstaksācijas gada 1.oktobrim iesniedz Rīgas pilsētas būvvaldes Būvieceru pārvaldes Rīgas pilsētas kultūras pieminekļu aizsardzības nodaļā (turpmāk - RPKPAN) noteiktas formas pieteikumu (1.pielikums), pievienojot Valsts kultūras pieminekļu aizsardzības inspekcijas (turpmāk - VKPAI) norādījumu par kultūras pieminekļa izmantošanu un saglabāšanu kopiju (ar VKPAI apliecinājumu, ka norādījumi ievēroti) vai VKPAI rakstisku atzinumu par kultūras pieminekļa saglabāšanu un izmantošanu atbilstoši normatīvajos aktos noteiktajām prasībām kultūras pieminekļu aizsardzībā (ja iesniedzējs līdz tam nav saņēmis iepriekšminētos VKPAI norādījumus par kultūras pieminekļa izmantošanu un saglabāšanu). RPKPAN līdz taksācijas gada 1.janvārim izvērtē personu pieteikumus ar pievienotajiem dokumentiem un veic atzīmi Rīgas domes Vienotās informācijas sistēmā par nekustamā īpašuma atbilstību vai neatbilstību šo saistošo noteikumu 4.7.apakšpunkta nosacījumiem.

(Rīgas domes 17.02.2009. saistošo noteikumu Nr.158 redakcijā)

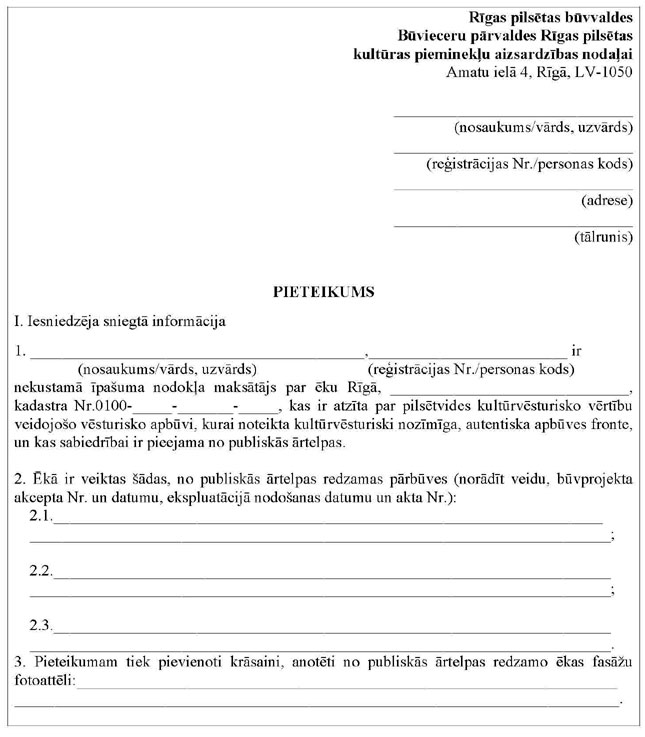

17. Lai saņemtu atvieglojumus saskaņā ar šo saistošo noteikumu 4.8.apakšpunktu, persona līdz pirmstaksācijas gada 1.oktobrim iesniedz RPKPAN noteiktas formas pieteikumu ēkas izvērtēšanai (3.pielikums). RPKPAN līdz taksācijas gada 1.janvārim izvērtē personu pieteikumus, konstatē nekustamā īpašuma atbilstību vai neatbilstību šo saistošo noteikumu 4.8.apakšpunkta nosacījumiem un veic atzīmi Rīgas domes Vienotās informācijas sistēmā par nekustamā īpašuma atbilstību šo saistošo noteikumu 4.8.apakšpunkta nosacījumiem.

(Rīgas domes 17.02.2009. saistošo noteikumu Nr.158 redakcijā)

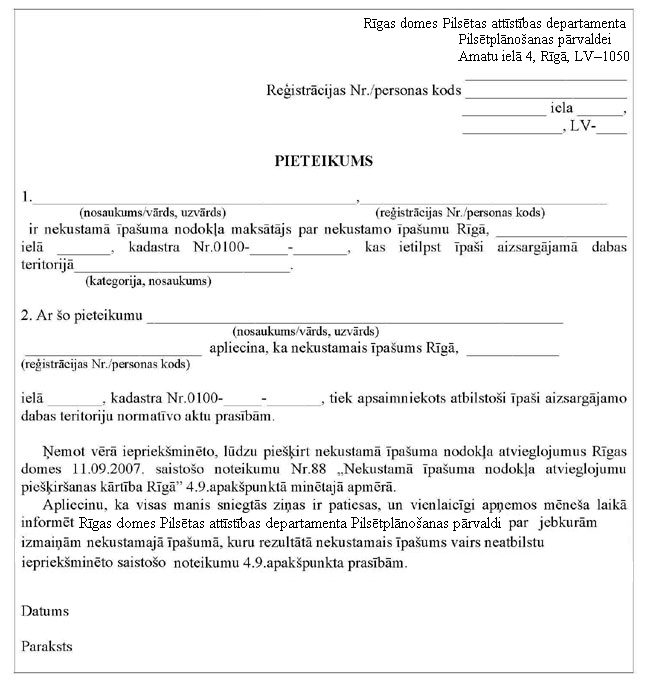

18. Lai saņemtu atvieglojumus saskaņā ar šo saistošo noteikumu 4.9.apakšpunktu, persona līdz pirmstaksācijas gada 1.oktobrim iesniedz Rīgas domes Pilsētas attīstības departamenta Pilsētplānošanas pārvaldē noteiktas formas pieteikumu (2.pielikums) par nekustamā īpašuma atbilstību šo saistošo noteikumu 4.9.apakšpunkta nosacījumiem.

Rīgas domes Pilsētas attīstības departamenta Pilsētplānošanas pārvalde līdz taksācijas gada 1.janvārim izvērtē personu pieteikumus un konstatē nekustamā īpašuma atbilstību vai neatbilstību šo saistošo noteikumu 4.9.apakšpunkta nosacījumiem.

(Grozīts ar Rīgas domes 09.03.2010. saistošajiem noteikumiem Nr.60)

19. Lai saņemtu atvieglojumus saskaņā ar šo saistošo noteikumu 4.10.apakšpunktu, persona, iesniedzot pieteikumu, pievieno zemes nomas līgumu, kas noslēgts ar Rīgas domes Īpašuma departamentu.

20. Lēmumu par atvieglojumu piešķiršanu Pārvalde pieņem, izvērtējot personas un attiecīgo institūciju iesniegtās ziņas un dokumentus, kā arī Rīgas domes Vienotās informācijas sistēmas datus par personas atbilstību šo saistošo noteikumu nosacījumiem.

21. Gadījumos, ja atvieglojumi nav piešķirti šo saistošo noteikumu 11.punktā minēto apstākļu dēļ, Pārvalde atkārtoti izvērtē jautājumu par atvieglojumu piešķiršanu, pamatojoties uz personas iesniegumu, kas iesniegts sešu mēnešu laikā no brīža, kad beiguši pastāvēt 11.punktā minētie apstākļi, bet ne vēlāk kā līdz taksācijas gada 15.decembrim.

23. Nekustamā īpašuma nodokļa maksātājs ir atbildīgs par šajos saistošajos noteikumos paredzētajā kārtībā sniegto ziņu patiesumu.

24. Nekustamā īpašuma nodokļa maksātāja tiesības uz šajos saistošajos noteikumos paredzētajā kārtībā piešķirtajiem nekustamā īpašuma nodokļa atvieglojumiem izbeidzas ar nākamo kalendāro mēnesi pēc:

24.1. 4.1. – 4.5.apakšpunktā minētā attiecīgā personas (ģimenes) statusa zaudēšanas;

24.2. deklarētās dzīvesvietas maiņas vai jauna nekustamā īpašuma iegūšanas valdījumā vai īpašumā personām, kas minētas šo saistošo noteikumu 4.3. – 4.6.apakšpunktā un 4.12., 4.13.apakšpunktā;

24.3. saimnieciskās darbības uzsākšanas nekustamajā īpašumā, izņemot šo saistošo noteikumu 4.7., 4.8., 4.9. un 4.14.apakšpunktā minētos atvieglojumu piešķiršanas nosacījumus;

24.4. komercsabiedrības vai individuālā komersanta pasludināšanas par maksātnespējīgu;

24.5. tādas personas darbības vai bezdarbības, kuras rezultātā nekustamais īpašums neatbilst šo saistošo noteikumu 4.7., 4.8., 4.9., 4.10. un 4.14.apakšpunkta prasībām;

24.6. šo saistošo noteikumu 4.11.apakšpunktā minētā nomas līguma izbeigšanās.

(Grozīts ar Rīgas domes 05.10.2010. saistošajiem noteikumiem Nr.95; Rīgas domes 13.12.2011. saistošajiem noteikumiem Nr.151)

25. Nekustamā īpašuma nodokļa maksātāja pienākums ir paziņot Pārvaldei par šo saistošo noteikumu 24.punktā minēto apstākļu iestāšanos mēneša laikā no to iestāšanās brīža.

26. Ja nekustamā īpašuma nodokļa maksātājs ir izpildījis 25.punkta nosacījumus, Pārvalde aprēķina nekustamā īpašuma nodokli nepamatoti piešķirto atvieglojumu apmērā, papildus aprēķināto summu sadalot pa likumā “Par nekustamā īpašuma nodokli” noteiktajiem kārtējiem maksāšanas termiņiem taksācijas gadā. Ja nav iespējams noteikt taksācijas gada kārtējo maksāšanas termiņu, tad kā samaksas termiņu nosaka vienu mēnesi no papildu aprēķina spēkā stāšanās brīža. Nekustamā īpašuma nodokli nepārrēķina, ja pārrēķināmā summa nepārsniedz 5 latus.

(Grozīts ar Rīgas domes 13.12.2011. saistošajiem noteikumiem Nr.151)

27. Ja nekustamā īpašuma nodokļa maksātājs savā pieteikumā vai rakstiskā apliecinājumā ir sniedzis nepatiesas ziņas par sevi vai saviem ģimenes locekļiem vai ir pārkāpis šo saistošo noteikumu 25.punktu, Pārvalde aprēķina nekustamā īpašuma nodokli nepamatoti piešķirto atvieglojumu apmērā, papildus aprēķināto summu sadalot pa likumā “Par nekustamā īpašuma nodokli” noteiktajiem maksāšanas termiņiem, kā arī aprēķinot nokavējuma naudu. Nekustamā īpašuma nodokli nepārrēķina, ja pārrēķināmā summa nepārsniedz 5 latus.

(Grozīts ar Rīgas domes 13.12.2011. saistošajiem noteikumiem Nr.151)

28. Ja nekustamā īpašuma nodokļa maksātājs savā pieteikumā ir sniedzis nepatiesas ziņas par šo saistošo noteikumu 4.7., 4.8. vai 4.9.apakšpunktā minēto nekustamo īpašumu vai ir pārkāpis šo saistošo noteikumu 25.punktu, tad nodokļa maksātājs zaudē tiesības uz jebkāda veida nekustamā īpašuma nodokļa atvieglojumiem, kas piešķirami saskaņā ar šiem saistošajiem noteikumiem, turpmākos piecus gadus, skaitot no dienas, kad pašvaldība ir konstatējusi pēdējo pārkāpumu.

(Nodaļas nosaukums Rīgas domes 05.10.2010. saistošo noteikumu Nr.95 redakcijā)

29. Ar šo saistošo noteikumu spēkā stāšanās dienu spēku zaudē Rīgas domes 17.02.1998. saistošie noteikumi Nr.9 “Par nekustamā īpašuma nodokļa aprēķināšanu un atvieglojumu piešķiršanas kārtību Rīgā” (ar grozījumiem, kas izdarīti ar Rīgas domes 03.07.2001. saistošajiem noteikumiem Nr.5 un Rīgas domes 20.12.2005. saistošajiem noteikumiem Nr.35).

30. Attiecībā uz 2007.gadā aprēķināto nekustamā īpašuma nodokli par ēkām Pārvalde piešķir atvieglojumus 25% apmērā, ja nepastāv kāds no šajos saistošajos noteikumos paredzētajiem ierobežojumiem atvieglojumu piešķiršanai un ir iestājušies visi turpmāk norādītie priekšnoteikumi:

30.1. nodokļu maksātājam aprēķinātais nekustamā īpašuma nodoklis par ēkām 2007.gadā pārsniedz 2006.gadā aprēķināto nekustamā īpašuma nodokļa par ēkām un būvēm apmēru vairāk nekā 3 reizes;

30.2. atvieglojumi tiek piešķirti par ēkām, kuras nodokļu maksātājs ir deklarējis 2006.gadā;

30.3. gadījumos, ja nodokļa maksātājs ir darba devējs, 2007.gada 1.pusgadā pašvaldības budžetā iemaksātā iedzīvotāju ienākuma nodokļa summa vidēji uz vienu darbinieku pārsniedz Ls 450.

31. Nodokļu maksātājiem, kas atbilst šo saistošo noteikumu 30.punktā izvirzītajiem priekšnoteikumiem un vēlas saņemt minētos atvieglojumus, līdz 31.10.2007. jāiesniedz attiecīgs pieteikums Pārvaldē.

31.1 Personas, kuras iesniegušas pieteikumus atvieglojumu saņemšanai saskaņā ar šo saistošo noteikumu 4.8.apakšpunktu un 16. un 17.punktu atbilstoši saistošo noteikumu redakcijai, kas bija spēkā līdz šo punktu grozījumu spēkā stāšanās brīdim, ir tiesīgas saņemt atvieglojumus par 2009.gadu.

(Rīgas domes 17.02.2009. saistošo noteikumu Nr.158 redakcijā)

33. Saistošie noteikumi publicējami laikrakstos “Latvijas Vēstnesis” un “5 min” un stājas spēkā nākamajā dienā pēc to publicēšanas laikrakstā “Latvijas Vēstnesis”.

Rīgas domes 11.09.2007. saistošajiem noteikumiem Nr.88

(Pielikums Rīgas domes 17.02.2009. saistošo noteikumu Nr.158 redakcijā)

Rīgas domes 11.09.2007. saistošajiem noteikumiem Nr.88

(Pielikums Rīgas domes 17.02.2009. saistošo noteikumu Nr.158 redakcijā, kas grozīta ar Rīgas domes 09.03.2010. saistošajiem noteikumiem Nr.60)

Rīgas domes 11.09.2007. saistošajiem noteikumiem Nr.88

(Pielikums Rīgas domes 17.02.2009. saistošo noteikumu Nr.158 redakcijā)

|

|

|

|