Darbības ar dokumentu

Skatīt Ministru kabineta 2009. gada 7. aprīļa noteikumus Nr. 320 "Kārtība, kādā alkoholiskos dzērienus un tabakas izstrādājumus marķē ar akcīzes nodokļa markām".

Rīgā 2004.gada 6.aprīlī (prot. Nr.19 13.§)

1. Noteikumi nosaka kārtību, kādā alkoholiskie dzērieni un tabakas izstrādājumi marķējami ar akcīzes nodokļa (turpmāk — nodoklis) markām, tajā skaitā attiecīgā daudzuma nodokļa marku pasūtīšanas un saņemšanas nosacījumus un izsniegšanas termiņus, kā arī prasības attiecībā uz informācijas sniegšanu par izlietotajām markām.

2. Alkoholisko dzērienu un tabakas izstrādājumu nodokļa markas izsniedz un uzskaita Valsts ieņēmumu dienests.

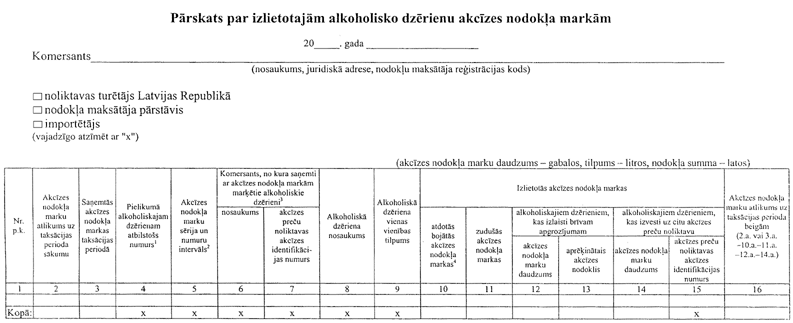

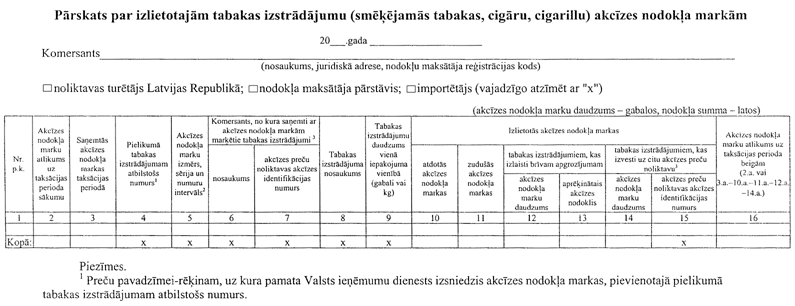

3. Importētājs, akcīzes preču noliktavas turētājs un nodokļa maksātāja pārstāvis (turpmāk — komersants) katru mēnesi līdz piecpadsmitajam datumam iesniedz Valsts ieņēmumu dienestā pārskatu par nodokļa marku apriti iepriekšējā mēnesī (1., 2. un 2.1 pielikums).

(Grozīts ar MK 28.12.2004. noteikumiem Nr.1074)

4. Komersants, kura valdījumā ir vairākas akcīzes preču noliktavas, iesniedz kopēju pārskatu par visām tā valdījumā esošajām akcīzes preču noliktavām.

5. Lai pasūtītu nodokļa markas, komersants iesniedz Valsts ieņēmumu dienestā iesniegumu, norādot šādu informāciju:

5.1. komersanta nosaukums, juridiskā adrese, nodokļa maksātāja reģistrācijas kods, norēķinu konta numurs, kredītiestādes nosaukums un kods;

5.2. speciālas atļaujas (licences) numurs un/vai nodrošinājuma apliecības numurs;

5.3. alkoholiskā dzēriena nosaukums;

5.4. alkoholiskā dzēriena ražotājvalsts (izcelsmes valsts);

5.5. alkoholiskā dzēriena veids;

5.6. faktiskais spirta daudzums alkoholiskajā dzērienā (tilpumprocentos);

5.7. vienas iepakojuma vienības tilpums (litros);

5.8. vienību skaits (gabalos);

5.9. kopējais alkoholiskā dzēriena apjoms (litros);

5.10. kopējam alkoholiskā dzēriena daudzumam aprēķinātais nodoklis;

5.11. TARIC klasifikatora kods (ja tāds ir);

5.12. nodokļa markas piestiprināšanas vieta;

5.13. atbildīgā amatpersona (paraksts un tā atšifrējums).

6. Lai saņemtu nodokļa markas likuma "Par akcīzes nodokli" (turpmāk — likums) 3.panta pirmās daļas 2., 3. un 4.punktā minētajiem alkoholiskajiem dzērieniem, komersants, iesniedzot pirmo reizi iesniegumu nodokļa marku saņemšanai konkrētam alkoholiskajam dzērienam, papildus šo noteikumu 5.punktā minētajam iesniegumam iesniedz Valsts ieņēmumu dienestā dokumentu, kurā norādīts:

6.1. alkoholiskā dzēriena nosaukums un ražotājs;

6.2. faktiskais spirta daudzums alkoholiskajā dzērienā (tilpumprocentos);

6.3. informācija par to, cik procentu no faktiskā spirta daudzuma alkoholiskajā dzērienā iegūts dabiskā rūgšanas procesā vai arī cik procentu no faktiskā spirta daudzuma dzērienā ir pievienotais spirts, kas nav radies dabiskā rūgšanas procesā.

7. Valsts ieņēmumu dienests ne vēlāk kā piecu darbdienu laikā pēc attiecīgā iesnieguma saņemšanas izsniedz nodokļa markas vai, ja nav izpildītas šo noteikumu vai normatīvo aktu prasības, kas saistītas ar komercdarbību ar alkoholiskajiem dzērieniem, pieņem lēmumu par atteikumu izsniegt nodokļa markas.

8. Saņemtās nodokļa markas iesniegumā norādītajam alkoholiskajam dzērienam var izmantot tikai šī alkoholiskā dzēriena marķēšanai.

9. Nodokļa marku alkoholiskā dzēriena iepakojuma vienībai piestiprina šādi:

9.1. uz alkoholiskā dzēriena pudeles (krūkas) vāciņa, ja tā izmēri atļauj izvietot nodokļa marku, to nedeformējot, vai uz pudeles (krūkas) kakla vietā, kur vāciņš savienots ar pudeli;

9.2. ja nodokļa marku nav iespējams piestiprināt atbilstoši šo noteikumu 9.1.apakšpunkta nosacījumiem, to piestiprina uz alkoholiskā dzēriena pudeles (krūkas) tā, lai nodokļa marka skartu alkoholiskā dzēriena pamatetiķeti labajā augšējā stūrī;

9.3. ja nodokļa marku nav iespējams piestiprināt atbilstoši šo noteikumu 9.1. vai 9.2.apakšpunkta nosacījumiem, Valsts ieņēmumu dienests, pamatojoties uz komersanta iesniegumu un ievērojot iepakojuma īpatnības, nosaka citu nodokļa markas piestiprināšanas vietu;

9.4. likuma 3.panta pirmās daļas 5.punktā minētajiem alkoholiskajiem dzērieniem nodokļa marku piestiprina atbilstoši šo noteikumu 9.1. vai 9.3.apakšpunkta prasībām.

(Grozīts ar MK 28.12.2004. noteikumiem Nr.1074)

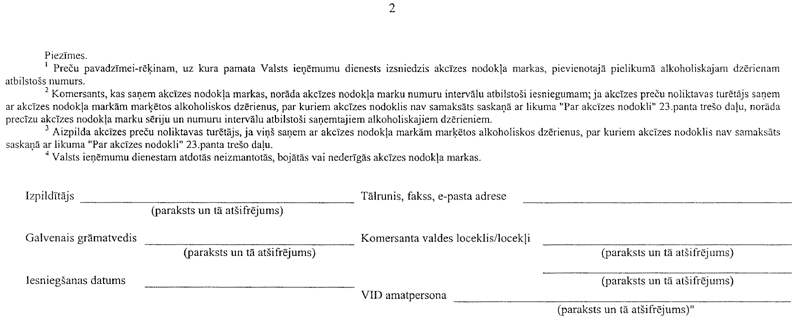

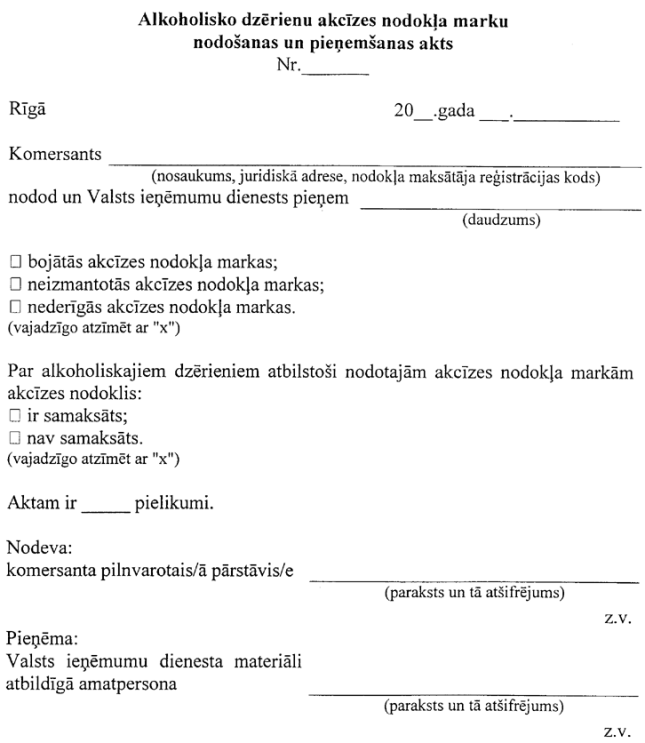

10. Saņemtās, bet neizmantotās, bojātās vai nederīgās nodokļa markas komersanta pilnvarotā persona iesniedz Valsts ieņēmumu dienestā, pievienojot iesniegumu, kurā norāda nodokļa marku nodošanas iemeslu un daudzumu.

11. Nodokļa markas iesniedz uzlīmētas uz A4 formāta lapām atsevišķi pa alkoholisko dzērienu veidiem, nosaukumiem, stiprumiem un tilpuma veidiem, izņemot gadījumu, kad nodokļa markas ir oriģināliepakojumā.

12. Nododamajām nodokļa markām pievieno preču pavadzīmju-rēķinu pielikumus (kopijas), uz kuru pamata Valsts ieņēmumu dienests izsniedzis minētās nodokļa markas.

13. Neizmantotās, bojātās vai nederīgās nodokļa markas, kuras izsniegtas to alkoholisko dzērienu marķēšanai, par kuriem ir samaksāts nodoklis, iesniedz atsevišķi no nodokļa markām, kuras izsniegtas to alkoholisko dzērienu marķēšanai, par kuriem nav samaksāts nodoklis.

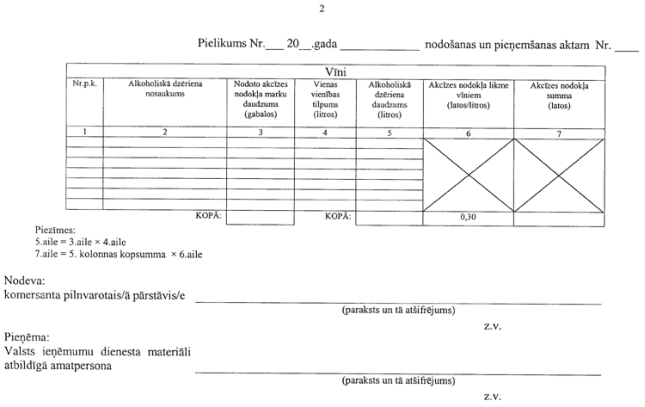

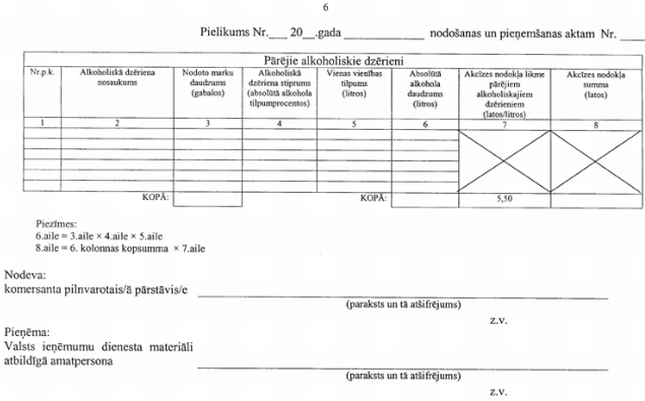

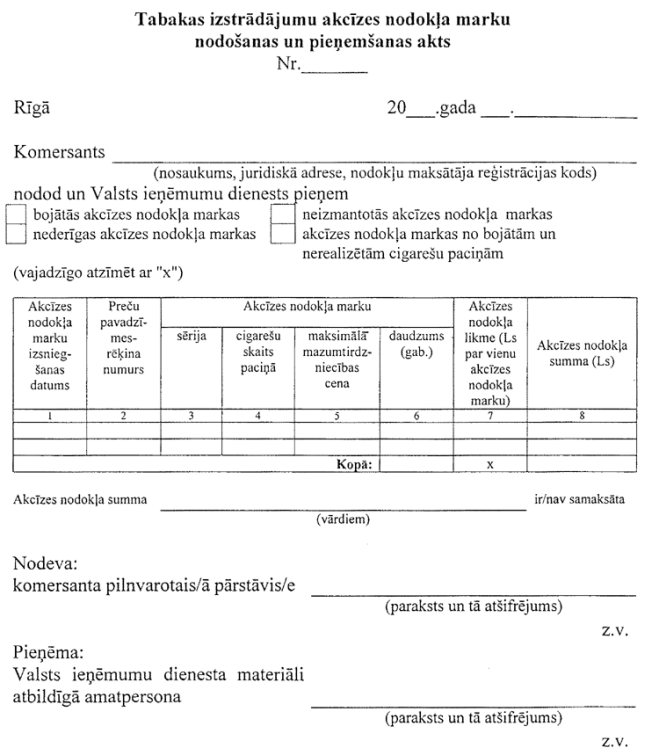

14. Pēc iesniegto nodokļa marku daudzuma un identiskuma pārbaudes tiek sastādīts nodošanas un pieņemšanas akts (3.pielikums).

15. Ja nodokļa markas ir iznīcinātas citā dalībvalstī, komersants papildus šo noteikumu 10.punktā minētajam iesniegumam iesniedz Valsts ieņēmumu dienestā citas dalībvalsts nodokļu administrācijas dokumentu, kas apliecina nodokļa marku iznīcināšanas faktu un kurā ir norādīta iznīcināto nodokļa marku sērija, numuru intervāls un daudzums.

(MK 28.12.2004. noteikumu Nr.1074 redakcijā)

16. Lai pasūtītu nodokļa markas, komersants iesniedz Valsts ieņēmumu dienestā iesniegumu, norādot šādu informāciju:

16.1. komersanta nosaukums, juridiskā adrese, nodokļa maksātāja reģistrācijas kods, norēķinu konta numurs, kredītiestādes nosaukums un kods;

16.2. speciālas atļaujas (licences) numurs un/vai nodrošinājuma apliecības numurs;

16.3. nodokļa marku veids (loksnēs vai sagrieztas);

16.4. (svītrots ar MK 28.12.2004. noteikumiem Nr.1074);

16.5. nodokļa marku daudzums;

16.6. cigarešu skaits paciņā;

16.7. cigarešu maksimālā mazumtirdzniecības cena;

16.8. iesnieguma iesniegšanas datums;

16.9. pasūtītāja atbildīgā amatpersona (paraksts un tā atšifrējums).

17. Nodokļa markas var pasūtīt divas reizes mēnesī — no pirmā līdz piektajam datumam un no piecpadsmitā līdz divdesmitajam datumam.

18. Nodokļa markām ar izmēru 20 x 44 mm (loksnēs vai sagrieztām), ar vienu maksimālo mazumtirdzniecības cenu un cigarešu skaitu paciņā minimālais nodokļa marku pasūtījuma apjoms (arī nodokļa marku skaits vienā iepakojumā) ir 24500 gabali.

(Grozīts ar MK 28.12.2004. noteikumiem Nr.1074)

20. Lai saņemtu pasūtītās nodokļa markas, komersants iesniedz Valsts ieņēmumu dienestā iesniegumu, kurā norāda šādu informāciju:

20.1. komersanta nosaukums, juridiskā adrese, nodokļa maksātāja reģistrācijas kods;

20.2. šo noteikumu 16.punktā minētā iesnieguma numurs un datums;

20.3. cigarešu nosaukums;

20.4. nodokļa marku daudzums;

20.5. cigarešu skaits paciņā;

20.6. cigarešu maksimālā mazumtirdzniecības cena;

20.7. aprēķinātais nodoklis;

20.8. valsts, uz kurieni tiks sūtītas nodokļa markas;

20.9. nodrošinājuma apliecības numurs;

20.10. saņēmēja pilnvarotā persona (paraksts un tā atšifrējums);

20.11. iesnieguma iesniegšanas datums.

21. Pasūtītās nodokļa markas komersants var saņemt, sākot ar divdesmit pirmo dienu no iesnieguma iesniegšanas beigu termiņiem, kas noteikti šo noteikumu 17.punktā.

22. Katrai cigarešu paciņai, kas paredzēta realizācijai Latvijas Republikā, izgatavošanas procesā nodokļa marku piestiprina tā, lai to neaizklātu cita veida informācija un, atverot paciņu, nodokļa marka tiktu bojāta:

22.1. cietā iepakojuma cigarešu paciņām — zem slēgtā caurspīdīgā iepakojuma:

22.1.1. uz aizmugurējās virsmas un sānu virsmas, liektā veidā, horizontāli pāri aizmugurējās virsmas locījuma vietai;

22.1.2. uz aizmugurējās virsmas, horizontāli pāri locījuma vietai;

22.2. mīkstā iepakojuma cigarešu paciņām — zem slēgtā caurspīdīgā iepakojuma perpendikulāri pāri augšējās malas virsmai (atvēruma vietai);

22.3. cigarešu paciņām bez slēgtā caurspīdīgā iepakojuma — pāri paciņas atvēruma vietai.

(Grozīts ar MK 28.12.2004. noteikumiem Nr.1074)

23. Saņemtās, bet neizmantotās, bojātās vai nederīgās nodokļa markas komersanta pilnvarotā persona iesniedz Valsts ieņēmumu dienestā. Nodokļa markas iesniedz uzlīmētas uz A4 formāta lapām atsevišķi pa nodokļa marku sērijām un cigarešu maksimālajām mazumtirdzniecības cenām, izņemot gadījumu, ja nodokļa markas ir oriģināliepakojumā.

24. Ja nodokļa markas ir iznīcinātas citā dalībvalstī, komersants iesniedz Valsts ieņēmumu dienestā citas dalībvalsts nodokļu administrācijas dokumentu, kas apliecina nodokļa marku iznīcināšanas faktu un kurā norādīts iznīcināto nodokļa marku daudzums, sērija, numuru intervāls, maksimālā mazumtirdzniecības cena un cigarešu skaits paciņā.

(MK 28.12.2004. noteikumu Nr.1074 redakcijā)

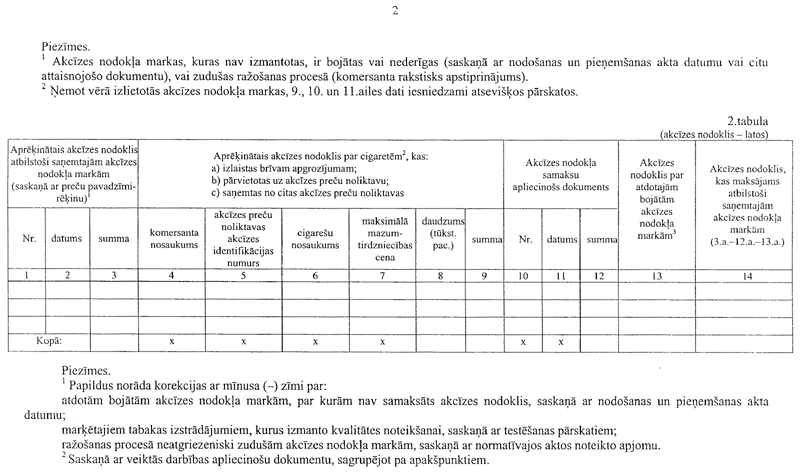

25. Šo noteikumu 23. un 24.punktā minētajos gadījumos komersants papildus iesniedz iesniegumu, kurā norādīts:

25.1. nodokļa marku nodošanas vai iznīcināšanas pamatojums;

25.2. preču pavadzīmes-rēķina numurs, uz kura pamata Valsts ieņēmumu dienests izsniedza minētās nodokļa markas;

25.3. nodokļa marku daudzums pa sērijām un cigarešu maksimālajām mazumtirdzniecības cenām;

25.4. informācija par nodokļa samaksu;

25.5. informācija par samaksātā nodokļa izmantošanu turpmākajiem nodokļa maksājumiem vai nodokļa atmaksu atbilstoši atdotajām vai iznīcinātajām nodokļa markām.

26. Ja komersants ir konstatējis, ka oriģināliepakojumā saņemtās nodokļa markas ir nekvalitatīvas vai nodokļa marku skaits neatbilst preču pavadzīmēm-rēķiniem, par to informē Valsts ieņēmumu dienestu un sastāda attiecīgu aktu. Valsts ieņēmumu dienests divu nedēļu laikā minētās nodokļa markas apmaina pret jaunām.

27. Neizmantotās, bojātās vai nederīgās nodokļa markas, kuras izsniegtas to tabakas izstrādājumu marķēšanai, par kuriem ir samaksāts nodoklis, iesniedz atsevišķi no nodokļa markām, kuras izsniegtas to tabakas izstrādājumu marķēšanai, par kuriem nav samaksāts nodoklis.

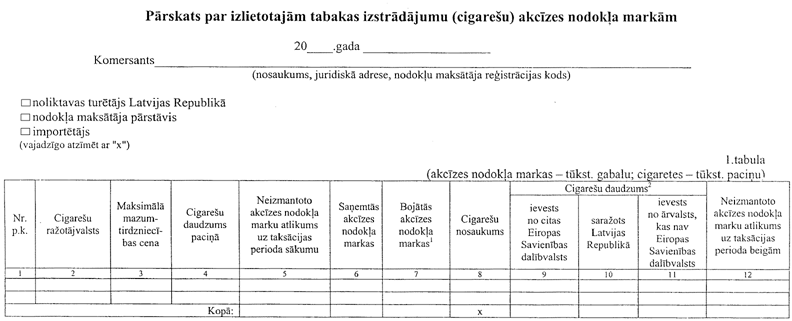

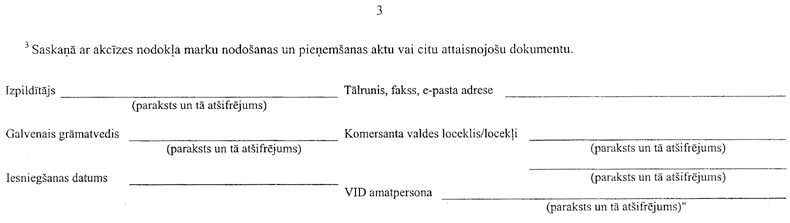

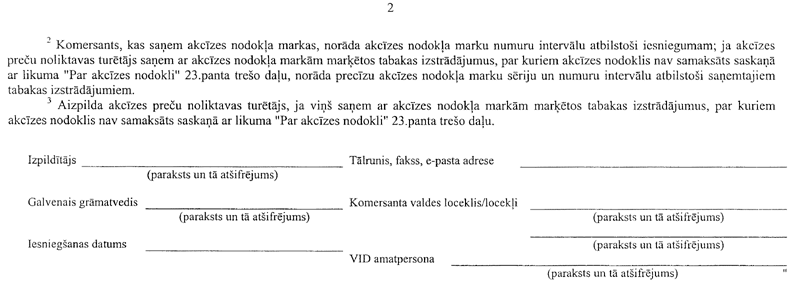

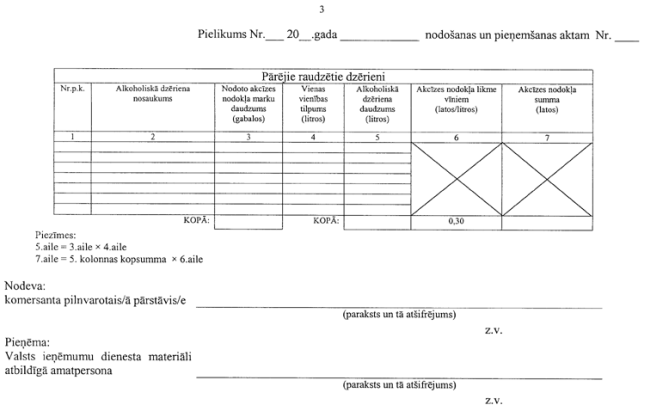

28. Pēc iesniegto nodokļa marku daudzuma un identiskuma pārbaudes tiek sastādīts nodošanas un pieņemšanas akts (4.pielikums).

(Nodaļa MK 28.12.2004. noteikumu Nr.1074 redakcijā)

28.1 Lai saņemtu nodokļa markas, komersants iesniedz Valsts ieņēmumu dienestā iesniegumu, norādot šādu informāciju:

28.1 1. komersanta nosaukums, juridiskā adrese, nodokļa maksātāja reģistrācijas kods, norēķinu konta numurs, kredītiestādes nosaukums un kods;

28.1 2. speciālās atļaujas (licences) numurs un/vai nodrošinājuma apliecības numurs;

28.1 3. tabakas izstrādājuma veids un nosaukums;

28.1 4. tabakas izstrādājumu daudzums vienā iepakojuma vienībā (gabali vai kilogrami);

28.1 5. nodokļa marku izmērs (25 x 44 mm vai 16 x 18 mm);

28.1 6. nodokļa marku daudzums atbilstoši iepakojuma vienību skaitam;

28.1 7. aprēķinātais nodoklis;

28.1 8. tabakas izstrādājumu ražotājvalsts (izcelsmes valsts);

28.1 9. saņēmēja pilnvarotā persona (paraksts un tā atšifrējums);

28.1 10. iesnieguma iesniegšanas datums;

28.1 11. atbildīgā amatpersona (paraksts un tā atšifrējums).

28.2 Valsts ieņēmumu dienests ne vēlāk kā triju darbdienu laikā pēc attiecīga iesnieguma saņemšanas izsniedz nodokļa markas, bet, ja nav izpildītas šo noteikumu prasības, pieņem lēmumu par atteikumu izsniegt nodokļa markas.

28.3 Nodokļa marku veidi:

28.3 1. papīra nodokļa markas (25 x 44 mm (loksnēs vai sagrieztas)), minimālais nodokļa marku pasūtījuma apjoms 14000 gabali (nodokļa marku skaits vienā iepakojumā);

28.3 2. hologrammas nodokļa markas (16 x 18 mm (ruļļos)).

28.4 Tabakas izstrādājumiem, kas paredzēti realizācijai Latvijas Republikā, nodokļa marku piestiprina pie katras iepakojuma vienības, ievērojot šādus nosacījumus:

28.4 1. nodokļa marku nedrīkst aizklāt ar cita veida informāciju;

28.4 2. papīra nodokļa marku piestiprina uz atvēruma vietas, lai, atverot tabakas izstrādājuma iepakojumu, nodokļa marka tiktu bojāta;

28.4 3. hologrammas nodokļa marku piestiprina uz ārējās priekšējās virsmas redzamā vietā;

28.4 4. ja nodokļa marku nav iespējams piestiprināt atbilstoši šo noteikumu 28.4 2. vai 28.4 3.apakšpunkta nosacījumiem, Valsts ieņēmumu dienests, pamatojoties uz komersanta iesniegumu un ievērojot iepakojuma īpatnības, nosaka citu nodokļa markas piestiprināšanas vietu;

28.4 5. ja tabakas izstrādājumiem ir slēgts caurspīdīgs iepakojums, nodokļa marku piestiprina zem tā.

28.5 Saņemtās nodokļa markas izmanto tikai iesniegumā norādītā tabakas izstrādājuma veida un nosaukuma iepakojuma vienības marķēšanai.

28.6 Saņemtās, bet neizmantotās, bojātās vai nederīgās nodokļa markas komersanta pilnvarotā persona atdod Valsts ieņēmumu dienestam. Nodokļa markas iesniedz uzlīmētas uz A4 formāta lapām atsevišķi pa tabakas izstrādājumu veidiem, nodokļa marku sērijām un numuru intervāliem, izņemot gadījumu, kad nodokļa markas ir oriģināliepakojumā.

28.7 Ja nodokļa markas ir iznīcinātas citā dalībvalstī, komersants iesniedz Valsts ieņēmumu dienestā citas dalībvalsts nodokļu administrācijas izsniegtu dokumentu, kas apliecina nodokļa marku iznīcināšanas faktu un kurā norādīts iznīcināto nodokļa marku daudzums, sērija un numuru intervāls.

28.8 Šo noteikumu 28.6 un 28.7 punktā minētajos gadījumos komersants papildus iesniedz iesniegumu, kurā norādīts:

28.8 1. nodokļa marku nodošanas vai iznīcināšanas pamatojums;

28.8 2. preču pavadzīmes-rēķina numurs, uz kura pamata Valsts ieņēmumu dienests izsniedza nodokļa markas;

28.8 3. nodokļa marku sērija un numuru intervāls;

28.8 4. nodokļa marku daudzums pa tabakas izstrādājumu iepakojuma vienībām;

28.8 5. informācija par nodokļa samaksu;

28.8 6. informācija par samaksātā nodokļa izmantošanu turpmākajiem nodokļa maksājumiem vai nodokļa atmaksu atbilstoši atdotajām vai iznīcinātajām nodokļa markām.

28.9 Neizmantotās, bojātās vai nederīgās nodokļa markas, kuras izsniegtas to tabakas izstrādājumu marķēšanai, par kuriem ir samaksāts nodoklis, iesniedz atsevišķi no nodokļa markām, kuras izsniegtas to tabakas izstrādājumu marķēšanai, par kuriem nav samaksāts nodoklis.

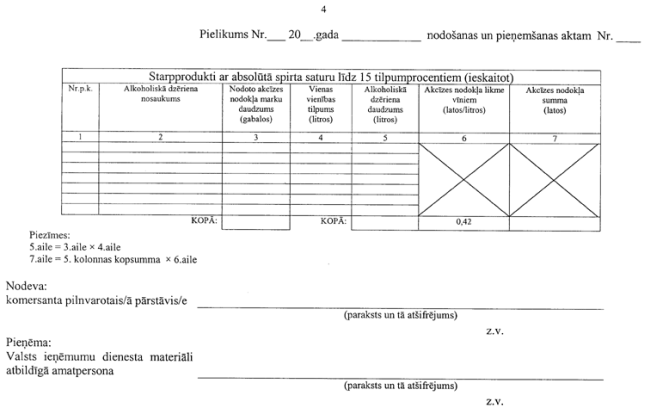

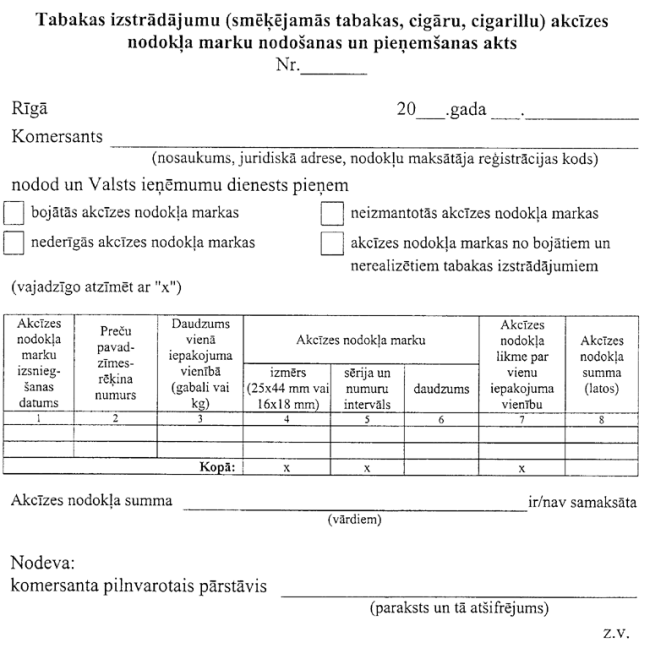

28.10 Pēc iesniegto nodokļa marku daudzuma un identiskuma pārbaudes sastāda nodošanas un pieņemšanas aktu (5.pielikums).

30. Komersanti 2004.gada 1.maijā veic inventarizāciju par alkoholisko dzērienu nodokļa marku atlikumiem un līdz 2004.gada 15.maijam iesniedz attiecīgu pārskatu Valsts ieņēmumu dienestā.

31. Komersanti 2004.gada 1.maijā veic inventarizāciju par tabakas izstrādājumu nodokļa marku un gatavās produkcijas atlikumiem un līdz 2004.gada 15.maijam iesniedz attiecīgu pārskatu Valsts ieņēmumu dienestā.

32. Šo noteikumu 22.1.2.apakšpunktā noteiktā prasība par nodokļa markas piestiprināšanu cietā iepakojuma cigarešu paciņām uz aizmugurējās virsmas, horizontāli pāri locījuma vietai ir spēkā līdz 2004.gada 31.decembrim.

33. Līdz 2004.gada 31.decembrim šo noteikumu prasības attiecas arī uz Latvijas Republikas Uzņēmumu reģistrā reģistrētiem uzņēmumiem (uzņēmējsabiedrībām).

Finanšu ministrs O.Spurdziņš

Ministru kabineta

2004.gada 6.aprīļa noteikumiem Nr.239

(Pielikums MK 28.12.2004. noteikumu Nr.1074 redakcijā)

Ministru kabineta

2004.gada 6.aprīļa noteikumiem Nr.239

(Pielikums MK 28.12.2004. noteikumu Nr.1074 redakcijā)

Ministru kabineta

2004.gada 6.aprīļa noteikumiem Nr.239

(Pielikums MK 28.12.2004. noteikumu Nr.1074 redakcijā)

Ministru kabineta

2004.gada 6.aprīļa noteikumiem Nr.239

(Pielikums MK 28.12.2004. noteikumu Nr.1074 redakcijā)

|

|

|

|