Darbības ar dokumentu

Valsts ieņēmumu dienesta rīkojums Nr.607

Rīgā 2004.gada 19.aprīlī

Par "Metodisko norādījumu par pašnodarbināto, iekšzemes darba ņēmēju pie darba devēja - ārvalstnieka un ārvalstu darba ņēmēju pie darba devēja - ārvalstnieka valsts sociālās apdrošināšanas iemaksu aprēķināšanu" apstiprināšanu

1. Pamatojoties uz likuma "Par

Valsts ieņēmumu dienestu" 8.panta 4.punktu un likuma "Par

nodokļiem un nodevām" 5.panta otro daļu, apstiprinu "Metodiskos

norādījumus par pašnodarbināto, iekšzemes darba ņēmēju pie darba

devēja - ārvalstnieka un ārvalstu darba ņēmēju pie darba devēja -

ārvalstnieka valsts sociālās apdrošināšanas iemaksu

aprēķināšanu".

2. Rīkojumu un ar šo rīkojumu apstiprinātos "Metodiskos

norādījumus par pašnodarbināto, iekšzemes darba ņēmēju pie darba

devēja - ārvalstnieka un ārvalstu darba ņēmēju pie darba devēja -

ārvalstnieka valsts sociālās apdrošināšanas iemaksu aprēķināšanu"

publicēt laikrakstā "Latvijas Vēstnesis".

3. Ar šo rīkojumu apstiprinātos "Metodiskos norādījumus par

pašnodarbināto, iekšzemes darba ņēmēju pie darba devēja -

ārvalstnieka un ārvalstu darba ņēmēju pie darba devēja -

ārvalstnieka valsts sociālās apdrošināšanas iemaksu aprēķināšanu"

piemērot 2004.gada un turpmāko taksācijas periodu valsts sociālās

apdrošināšanas iemaksu aprēķināšanai.

Valsts ieņēmumu dienesta ģenerāldirektora v.i. N.Jezdakova

Metodiskie norādījumi par pašnodarbināto, iekšzemes darba ņēmēju pie darba devēja - ārvalstnieka un ārvalstu darba ņēmēju pie darba devēja - ārvalstnieka valsts sociālās apdrošināšanas iemaksu aprēķināšanu

Izdoti saskaņā ar likuma "Par nodokļiem un nodevām" 5.panta otro daļu un likuma "Par Valsts ieņēmumu dienestu" 8.panta 4.punktu

Vispārīgie jautājumi

1. Metodiskie norādījumi skaidro, kā piemērojamas likuma "Par valsts sociālo apdrošināšanu" un citu tiesību aktu normas, kuras attiecas uz pašnodarbinātā statusu, iekšzemes darba ņēmēja pie darba devēja - ārvalstnieka un ārvalstu darba ņēmēja pie darba devēja

- ārvalstnieka statusu no valsts

obligātās sociālās apdrošināšanas viedokļa, likmi konkrētai

personai, aprēķinot sociālās apdrošināšanas iemaksas, kā arī

iemaksu objektu, no kura tiek aprēķinātas valsts sociālās

apdrošināšanas obligātās iemaksas (turpmāk - obligātās

iemaksas).

2. Metodisko norādījumu mērķis ir sniegt metodisku palīdzību

fiziskajām un juridiskajām personām, kuras pašas aprēķina un

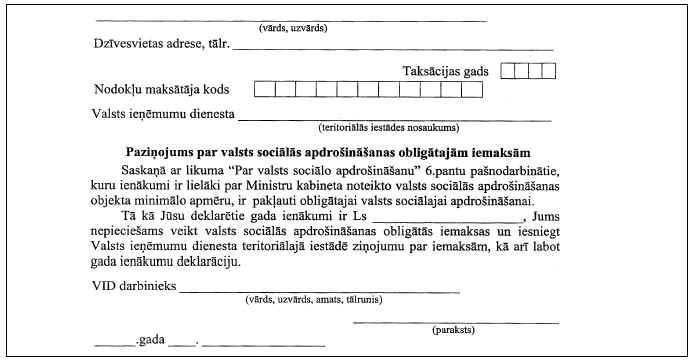

izdara obligātās iemaksas, kā arī Valsts ieņēmumu dienesta

amatpersonām vienotas normu izpratnes veidošanai un

piemērošanai.

II. Maksātāji

3. Bez darba ņēmējiem vēl ir

iespējamas trīs maksātāju kategorijas (statusi):

3.1. pašnodarbinātais - termins "pašnodarbinātais" ir izskaidrots

likuma "Par valsts sociālo apdrošināšanu" (turpmāk - Likums)

1.panta 3.punktā;

3.2. iekšzemes darba ņēmējs pie darba devēja ārvalstnieka -

persona, kuru Latvijas Republikā nodarbina darba devējs -

ārvalstu nodokļu maksātājs, ja šīs personas pastāvīgā dzīvesvieta

ir Latvijas Republikā;

3.3. ārvalstu darba ņēmējs pie darba devēja ārvalstnieka -

persona, kuru nodarbina darba devējs - ārvalstu nodokļu

maksātājs, ja šīs personas pastāvīgā dzīvesvieta nav Latvijas

Republikā un tā uzturas Latvijas Republikā 183 dienas vai ilgāk

jebkurā 12 mēnešu periodā, kas sākas vai beidzas taksācijas

gadā.

III. Pašnodarbinātā persona

4. Tā ir persona, kura gūst

ienākumu kā:

4.1. persona, kas veic individuālo darbu;

4.2. persona, kuras pastāvīgā dzīvesvieta ir Latvijas Republikā

un kura saņem autoratlīdzību (autortiesību un blakustiesību

atlīdzību), izņemot autortiesību mantinieku, citu autortiesību

pārņēmēju un autoratlīdzību (autortiesību un blakustiesību

atlīdzību) saņēmēju, kurš ir sasniedzis vecumu, kas dod tiesības

saņemt valsts vecuma pensiju, vai ir I vai II grupas

invalīds;

4.3. zvērināts notārs;

4.4. zvērināts advokāts;

4.5. zvērināts revidents;

4.6. zvērināts tiesu izpildītājs;

4.7. prakses ārsts, prakses farmaceits, prakses veterinārārsts,

prakses optometrists;

4.8. cita fiziskā persona, kas reģistrējusies kā saimnieciskajā

darbībā gūtā ienākuma nodokļa maksātāja (piemēram, namīpašnieks,

zemes iznomātājs), izņemot tās, kuras veic nekustamā īpašuma

apsaimniekošanu vai gūst ienākumu no personīgās palīgsaimniecības

vai piemājas saimniecības un ir sasniegušas vecumu, kas dod

tiesības saņemt valsts vecuma pensiju, vai ir I vai II grupas

invalīdi;

4.9. persona, kuras pastāvīgā dzīvesvieta ir Latvijas Republikā

un kuras darbu apmaksā no Latvijas Republikai piešķirtajiem

ārvalstu tehniskās palīdzības vai starptautisko finanšu

institūciju aizdevuma līdzekļiem;

4.10. zemnieku (zvejnieku) saimniecības īpašnieks, kas, nebūdams

darba tiesiskajās attiecībās ar savas zemnieku (zvejnieku)

saimniecības pārvaldes institūciju, veic šīs zemnieku (zvejnieku)

saimniecības vadības funkciju, ja šajā zemnieku (zvejnieku)

saimniecībā likumā noteiktajā kārtībā nav iecelts (ievēlēts)

pārvaldnieks (direktors), izņemot tos, kuri sasnieguši vecumu,

kas dod tiesības saņemt valsts vecuma pensiju, vai ir I vai II

grupas invalīdi;

4.11. individuālais komersants.

5. Par apliecinājumu tam, ka fiziskā persona, kura veic

saimniecisko darbību, ir reģistrējusies saimnieciskās darbības

veicēja statusā, ir uzskatāma nodokļu maksātāja reģistrācijas

apliecība.

6. Ja persona ir saimnieciskās darbības veicēja un iedzīvotāju

ienākuma nodokli maksā, iesniedzot gada ienākumu deklarāciju, bet

viņai nav izsniegta nodokļu maksātāja reģistrācijas apliecība,

tad tā nav uzskatāma par pašnodarbināto personu.

7. Zemnieku saimniecības īpašnieks, kurš nav darba tiesiskajās

attiecībās ar citiem darba devējiem, var būt:

7.1. pašnodarbinātais - ja pats veic šīs zemnieku saimniecības

vadības funkciju un šajā saimniecībā nav iecelts

pārvaldnieks;

7.2. nepakļauts valsts sociālajai obligātajai apdrošināšanai - ja

uzņēmumā ir iecelts pārvaldnieks un īpašnieks nenodarbojas ar

uzņēmuma vadību;

7.3. darba ņēmējs - ja zemnieku saimniecībā likumā noteiktajā

kārtībā ir iecelts pārvaldnieks un īpašnieks noslēdz darba līgumu

ar uzņēmuma pārvaldes institūciju.

8. Likums "Par individuālo (ģimenes) uzņēmumu, zemnieka vai

zvejnieka saimniecību un individuālo darbu" nosaka, ka uzņēmuma

pārvaldes formu nosaka īpašnieks. Individuālā uzņēmuma īpašnieks

var pārvaldīt savu uzņēmumu pats, kā arī ar pārvaldnieka vai

koleģiālas pārvaldes institūcijas starpniecību. Tādā gadījumā

pilnvarojums uzņēmuma īpašnieka vārdā rīkoties ar uzņēmuma mantu

un pārstāvēt uzņēmuma īpašnieku tiek fiksēts statūtos vai

nolikumā.

9. Ja uzņēmums nepieņem statūtus vai neizstrādā nolikumu,

uzņēmuma pārvaldnieka pilnvarojums uzņēmuma īpašnieka vārdā

rīkoties ar uzņēmuma mantu un pārstāvēt uzņēmuma īpašnieku tiek

fiksēts uzņēmuma īpašnieka un pārvaldnieka darba līgumā.

10. Personai, kura saņem autoratlīdzību (autortiesību un

blakustiesību atlīdzību) un vienlaikus ir darba ņēmējs saskaņā ar

Likuma 1.panta 2.punktu, ir tiesības neveikt obligātās iemaksas

no tā ienākuma, kuru tā guvusi autoratlīdzības (autortiesību un

blakustiesību atlīdzības) veidā. Gadījumā, ja šī persona izvēlas

neveikt obligātās iemaksas no minētā ienākuma, tad metodisko

norādījumu 18.punktā norādīto ziņojumu tā neiesniedz.

11. Ja persona, kura saņem autoratlīdzību (autortiesību un

blakustiesību atlīdzību), vienlaikus ir arī darba ņēmējs (saskaņā

ar Likuma 1.panta 2.punktu) un izvēlas veikt arī obligātās

iemaksas no tā ienākuma, kas gūts autoratlīdzības (autortiesību

un blakustiesību atlīdzības) veidā, tad šīs obligātās iemaksas

tiek veiktas atbilstoši pašnodarbinātajam noteiktajai obligāto

iemaksu likmei un pašnodarbinātajam noteiktajā kārtībā un

termiņos.

12. Ja persona, vienlaikus gūstot vairākus ienākumus, atbilst

pašnodarbinātā un darba ņēmēja kategorijai, tad obligātās

iemaksas tā veic no visiem ienākumiem.

Piemērs.

Zvērināts advokāts nodarbojas ar advokāta praksi un atbilst

pašnodarbinātās personas statusam, par ko attiecīgi veic

obligātās iemaksas vismaz no Ministru kabineta noteiktā minimālā

mēneša objekta. Turklāt advokāts strādā arī universitātē par

lektoru - pilda pasniedzēja funkcijas. Obligātās iemaksas no viņa

pasniedzēja - lektora algas ieturēs darba devējs - universitāte,

jo advokāts ir darba ņēmējs.

13. Ja persona, gūstot vienu un to pašu ienākumu, vienlaikus

atbilst pašnodarbinātās personas un darba ņēmēja kategorijai, tad

obligātās iemaksas tā veic atbilstoši darba ņēmējam noteiktajai

likmei un kārtībai.

Piemērs.

N.Zālītis nodibina SIA "Zālīša aptieka", kurā, saņemot ienākumus

tikai no prakses farmaceita darbības, veic farmaceita un uzņēmuma

vadītāja funkcijas. Saskaņā ar Likuma 1.panta 3.punkta

"g"apakšpunktu N.Zālītis ir uzskatāms par pašnodarbināto personu

kā prakses farmaceits un vienlaikus - atbilstoši Likuma 1.panta

2.punkta "b"apakšpunktam - par darba ņēmēju kā uzņēmuma

īpašnieks, kurš veic šā uzņēmuma operatīvās vadības funkcijas.

Piemērojot Likuma 6.panta piecpadsmito daļu, N.Zālītis par

aptiekā gūto ienākumu veic obligātās iemaksas atbilstoši darba

ņēmējam noteiktajai likmei un kārtībai.

14. Pašnodarbinātā statuss neizslēdz iespēju personai kļūt par

darba devēju (gan par darba devēju - fizisko personu, gan kā

uzņēmuma pārstāvi, kad darbinieku pieņem darbā juridiskā persona

- zemnieku saimniecība), izņemot gadījumu, kad persona ir

individuālā darba veicēja. Saskaņā ar likumu "Par individuālo

(ģimenes) uzņēmumu, zemnieka vai zvejnieka saimniecību un

individuālo darbu" individuālais darbs ir uzņēmējdarbība, ko

fiziskā persona veic patstāvīgi, neizmantojot algotu darbaspēku.

Tomēr individuālā darba veicējiem nav aizliegts nodarbināt citas

personas tādos darbos, kas nav saistīti ar individuālā darba

veikšanu.

Piemērs.

Individuālā darba veicējs apstrādā ādu. Viņš var pieņemt darbā

dārznieku vai auklīti, bet ne palīgstrādnieku, kurš palīdzēs ādas

apstrādē.

15. Pašnodarbinātie ir pakļauti

šādiem apdrošināšanas veidiem:

15.1. pensiju apdrošināšana;

15.2. invaliditātes apdrošināšana;

15.3. maternitātes un slimības apdrošināšana.

16. Pašnodarbināto personu obligāto iemaksu likme 2004.gadā (sk.

1.tabulu) ir:

16.1. vispārīgā gadījumā (arī I vai II grupas invalīdiem) -

30,27%;

16.2. pašnodarbinātajiem, kuri sasnieguši vecumu, kas dod

tiesības saņemt valsts vecuma pensiju, - 27,00% (nav pakļauti

invaliditātes apdrošināšanai);

16.3. nekustamā īpašuma apsaimniekotājiem - saimnieciskajā

darbībā gūtā ienākuma nodokļa maksātājiem - 28,74% (nav pakļauti

maternitātes un slimības apdrošināšanai).

1.tabula

Obligāto iemaksu likmes sadalījums pašnodarbinātajiem pa apdrošināšanas veidiem 2004.gadā

|

Apdrošināšanas veidi |

Vispārējā obligāto iemaksu likme (arī I vai II grupas invalīdam) (%) |

Obligāto iemaksu likme pensionāram (%) |

Obligāto iemaksu likme nekustamā īpašuma apsaimniekotājam - saimnieciskajā darbībā gūtā ienākuma nodokļa maksātājam (%) |

|

Pensiju apdrošināšana |

25,51 |

25,51 |

25,51 |

|

Apdrošināšana pret bezdarbu |

- |

- |

- |

|

Darba negadījumu |

- |

- |

- |

|

Invaliditātes apdrošināšana |

3,23 |

- |

3,23 |

|

Maternitātes un

slimības |

1,53 |

1,49 |

- |

|

Kopā |

30,27 |

27,00 |

28,74 |

17. Obligātās iemaksas veic līdz ceturksnim sekojošā mēneša

15.datumam (līdz 15.aprīlim, 15.jūlijam, 15.oktobrim,

15.janvārim). Ienākuma nodokļa gada ienākumu deklarācijā pie

attaisnotajiem izdevumiem uzrāda arī obligātās iemaksas par

pēdējo gada ceturksni, kuru maksāšanas termiņš ir nākamā gada

15.janvāris.

18. Līdz pārskata ceturksnim sekojošā mēneša 15.datumam iesniedz

ziņojumu par obligātajām iemaksām pēc parauga, kādu nosaka

Ministru kabineta 2000.gada 14.novembra noteikumu Nr.397

"Noteikumi par valsts obligātās apdrošināšanas obligāto iemaksu

veicēju reģistrāciju un ziņojumiem par valsts sociālās

apdrošināšanas obligātajām iemaksām un iedzīvotāju ienākuma

nodokli" 5.pielikums "Ziņojums par pašnodarbinātā vai iekšzemes

darba ņēmēja pie darba devēja - ārvalstnieka, vai ārvalstu darba

ņēmēja pie darba devēja - ārvalstnieka valsts sociālās

apdrošināšanas obligātajām iemaksām pārskata ceturksnī" (turpmāk

- ziņojums).

19. Personas, kas saņem autoratlīdzību, ziņojumu par obligātajām

iemaksām pārskata ceturksnī iesniedz tikai par to pārskata

ceturksni, par kuru tiek veiktas obligātās iemaksas.

20. Pašnodarbinātā obligāto iemaksu objekts ir brīvi izraudzīti

ienākumi no preču ražošanas, darbu izpildes, pakalpojumu

sniegšanas, radošās un profesionālās darbības un citi

ienākumi.

21. Obligāto iemaksu objekta minimālais apmērs pašnodarbinātajiem

2004.gadā ir Ls 1 320 gadā un maksimālais - Ls 19 900 gadā.

Turklāt tiek ņemts vērā, ka obligāto iemaksu objekta minimālais

apmērs tiek noteikts proporcionāli mēnešu skaitam, kuros persona

kalendārā gada laikā atradusies pašnodarbinātā statusā, t.i., Ls

110 mēnesī.

22. Obligāto iemaksu objekts nav patentmaksa, kas ir pašvaldību

noteikts avansa maksājums par dažāda veida saimniecisko

darbību.

23. Pašnodarbinātais obligāto iemaksu objektu izvēlas, ievērojot

Ministru kabineta noteikto iemaksu objekta minimālo un maksimālo

apmēru, kā arī savus faktiskos ienākumus.

24. Ja zemnieku vai zvejnieku saimniecība ir ģimenes uzņēmums,

kurā ir vairāki dibinātāji, un mēneša ienākumi ir lielāki par Ls

110, bet nesasniedz visu īpašnieku obligāto iemaksu objekta

minimālo apmēru kopsummu, obligātās iemaksas, savstarpēji

vienojoties, var veikt viens īpašnieks. Obligāto iemaksu objekta

minimālais apmērs atteicas uz katru maksātāju, jo arī sociālos

pakalpojumus vairākas personas nevar saņemt no apliekamā

ienākuma, kas noteikts vienai personai.

25. Personai, ja tā gūst ienākumus kā pašnodarbinātā, piemēram,

gan no individuālā darba, gan no autoratlīdzībām, obligāto

iemaksu objektu nosaka, summējot visu ienākumu veidus.

26. Netiek summēti tie ienākumi, kurus gūstot persona saskaņā ar

Likumu nav apdrošināmās personas statusā.

Piemērs.

Zemnieku saimniecības īpašnieks - pensionārs, kurš pats veic

operatīvās vadības funkcijas, paralēli gūst ienākumus arī kā

individuālā darba veicējs. Lai noteiktu obligāto iemaksu objektu,

ņem vērā tikai tos ienākumus, kuri gūti no individuālā darba, jo

zemnieku saimniecības īpašnieks pensijas vecumā nav obligāti

sociāli apdrošināmā persona.

27. Pašnodarbinātais veic obligātās iemaksas par tiem gada

ceturkšņa mēnešiem, kuros ienākumi ir sasnieguši 1/12 daļu no

Ministru kabineta noteiktā obligāto iemaksu objekta minimālā

apmēra. Tātad, ceturksnim beidzoties, nodokļu maksātājs pēc

ieņēmumu - izdevumu uzskaites žurnāla konstatē savus mēneša

ienākumus un 15 dienu laikā veic obligātās iemaksas par tiem

pārskata ceturkšņa mēnešiem, kuros ienākumi ir sasnieguši Ls 110

mēnesī.

28. Aizpildot ceturkšņa ziņojumu, ailē "Ienākumi" uzrāda

pašnodarbinātā izvēlēto obligāto iemaksu objektu. Ja obligātās

iemaksas netiek veiktas, ailēs "Ienākumi" un "Aprēķinātās, valsts

sociālās apdrošināšanas obligātās iemaksas" uzrāda nulli.

29. No mēneša, kad gada ienākumi sasniedz obligāto iemaksu

objekta minimālo apmēru, obligātās iemaksas veic par visiem

turpmākajiem mēnešiem, vismaz no Ls 110, līdz kalendārā gada

beigām vai pašnodarbinātā statusa zaudēšanai. Tātad

pašnodarbinātais seko līdzi saviem kalendārā gada kopējiem

ienākumiem. Tiklīdz gada ienākumi sasnieguši obligāto iemaksu

objekta minimālo apmēru, obligātās iemaksas tiek veiktas arī par

tiem mēnešiem, kuros ir zaudējumi vai nav ienākumu vai arī

ienākumi ir mazāki nekā Ls 110.

Piemērs.

Persona ir pašnodarbinātā statusā visu kalendāro

gadu.

|

Mēnesis |

Faktiskie ienākumi |

Faktiskie ienākumi |

Obligāto iemaksu |

|

1 |

2 |

3 |

4 |

|

I |

100,00 |

100,00 |

0 |

|

II |

90,00 |

190,00 |

0 |

|

III |

110,00 |

300,00 |

110,00 |

|

IV |

180,00 |

480,00 |

110,00 |

|

V |

-60,00 |

420,00 |

0 |

|

VI |

200,00 |

620,00 |

110,00 |

|

VII |

100,00 |

720,00 |

0 |

|

VIII |

105,00 |

825,00 |

0 |

|

IX |

495,00 |

1320,00 |

110,00 |

|

X |

-100,00 |

1220,00 |

110,00 |

|

XI |

0 |

1220,00 |

110,00 |

|

XII |

70,00 |

1290,00 |

110,00 |

30. Ja izdevumi tiek uzskaitīti gadam vai citam laikposmam, mēneša ienākumu aprēķināšanai izmanto attiecīgi proporcionālo izdevumu daļu:

Kopējā izdevumu summa

Mēneša izdevumi =

--------------------------------

Mēnešu skaits, par kuriem

aprēķināti izdevumi

31. Ievērojot vispārējos iemaksu

veikšanas principus pašnodarbinātajiem, obligātās iemaksas tiek

veiktas arī par tiem mēnešiem, kuros pašnodarbinātais ir saņēmis

slimības pabalstu, kā arī maternitātes pabalstu, ja viņš ir guvis

ienākumus, kas atbilst sociālās apdrošināšanas obligāto iemaksu

objektam.

32. Ja taksācijas gada laikā nav veiktas obligātās iemaksas,

Valsts ieņēmumu dienesta teritoriālā iestāde pēc gada ienākumu

deklarācijas pielikuma D3 "Ienākumi no saimnieciskās darbības"

rindu "Ienākumi vai zaudējumi no lauksaimnieciskās ražošanas" un

"Ienākumi vai zaudējumi no citiem saimnieciskās darbības veidiem"

kopsummas (likums "Par iedzīvotāju ienākuma nodokli") pārbauda

pašnodarbinātā kopējos gada ienākumus, par bāzi ņemot

saimnieciskās darbības ieņēmumu un izdevumu starpību, neņemot

vērā:

32.1. neapliekamos ienākumus no lauksaimnieciskās ražošanas (Ls 3

000 gadā);

32.2. iepriekšējo gadu lauksaimnieciskās ražošanas un citas

saimnieciskās darbības zaudējumus;

32.3. subsīdijas, dotācijas.

33. Valsts ieņēmumu dienesta teritoriālā iestāde pārbaudot ņem

vērā pilnu kalendāro mēnešu skaitu, kuros persona atzīstama par

pašnodarbināto. Par pilnu kalendāro mēnesi uzskatāms arī mēnesis,

kurā persona reģistrējas Valsts ieņēmumu dienestā vai zaudē

pašnodarbinātā statusu.

34. Lai noteiktu obligāto iemaksu objekta gada minimālo apmēru,

mēnešu skaitu, kuros persona atzīstama par pašnodarbinātu,

reizina ar obligāto iemaksu objekta mēneša minimālo apmēru. Tātad

ne vienmēr gada ienākumi sakritīs ar Ministru kabineta noteikto

obligāto iemaksu objekta gada minimālo apmēru, tie ir atkarīgi no

mēnešu skaita, kurā persona ir pašnodarbināta.

Piemērs.

Nodokļu maksātājs 6.jūnijā iegūst pašnodarbinātā statusu un

reģistrējas Valsts ieņēmumu dienestā. Šajā gadījumā obligāto

iemaksu objekta gada minimālais apmērs ir Ls 770 (7 mēneši x Ls

110).

35. Pēc gada ienākumu pārbaudes pašnodarbinātajiem, kuru gada

ienākumi pārsniedz Ministru kabineta noteikto obligāto iemaksu

gada minimālo apmēru un kuri nav veikuši obligātās iemaksas,

Valsts ieņēmumu dienesta teritoriālā iestāde izsniedz (nosūta)

paziņojumu (sk. pielikumu). Pēc paziņojuma saņemšanas

pašnodarbinātais veic obligātās iemaksas un iesniedz ziņojumu par

tiem ceturkšņa mēnešiem, kuros ienākums ir pārsniedzis obligāto

iemaksu objekta mēneša minimālo apmēru, un labo gada ienākumu

deklarācijā uzrādītos attaisnotos izdevumus, iekļaujot tajos

obligāto iemaksu summu.

IV. Ārvalstu

darba ņēmēji pie

darba devēja - ārvalstnieka

36. Visi 15 gadu vecumu

sasniegušie ārvalstu darba ņēmēji pie darba devēja - ārvalstu

nodokļu maksātāja (turpmāk - ārvalstu darba ņēmējs), ja šo

personu pastāvīgā dzīvesvieta nav Latvijas Republikā un tās

uzturas Latvijas Republikā 183 dienas vai ilgāk jebkurā 12 mēnešu

periodā, kas sākas vai beidzas taksācijas gadā, obligātās

iemaksas veic patstāvīgi.

37. Ja ārvalstu darba ņēmējs, gūstot vienu un to pašu ienākumu,

vienlaikus atbilst vairākiem sociāli apdrošināmās personas

statusiem, tad valsts sociālajai apdrošināšanai tas ir pakļauts

kā ārvalstu darba ņēmējs pie darba devēja - ārvalstnieka.

Attiecīgi arī obligātās iemaksas tas veic atbilstoši likmei un

kārtībai, kāda noteikta ārvalstu darba ņēmējam pie darba devēja -

ārvalstnieka.

Piemērs.

Latvijas uzņēmumā, kurš ir meitasuzņēmums ārvalstu kompānijai,

direktora amatu pilda ārvalstu pilsonis, kas uzturas Latvijā 183

dienas vai ilgāk jebkurā 12 mēnešu periodā, kas sākas vai beidzas

taksācijas gadā. Atlīdzību par direktora amata pienākumu veikšanu

viņš saņem no ārvalstu kompānijas uz līguma pamata.

Šajā gadījumā uzņēmuma direktors saskaņā ar Likuma 1.panta

2.punkta "g"apakšpunktu ir uzskatāms par darba ņēmēju, bet

vienlaicīgi ar Likuma 1.panta 5.punktu - par ārvalstu darba

ņēmēju pie darba devēja ārvalstnieka. Piemērojot Likuma 6.panta

sešpadsmito daļu, uzņēmuma direktors obligātās iemaksas veic

atbilstoši likmei un kārtībai, kāda noteikta ārvalstu darba

ņēmējam pie darba devēja - ārvalstnieka.

38. Ārvalstu darba ņēmēji reģistrējas Valsts ieņēmumu dienesta

Nodokļu maksātāju reģistrā pēc savas dzīvesvietas adreses desmit

dienu laikā no statusa iegūšanas dienas (t.i., līdz 193.dienai

(ieskaitot) pēc ierašanās Latvijas Republikā), uzrādot pasi vai

citu Latvijā atzītu ceļošanas dokumentu.

Piemērs.

Ārvalstu darba ņēmējs kā vieslektors ierodas Latvijas Republikā

2002.gada 1.decembrī un sāk strādāt pie darba devēja - ārvalstu

nodokļu maksātāja (sniedz konsultācijas). 2003.gada 2.jūnijā viņš

iegūst likumā noteikto statusu, saskaņā ar kuru viņam veicamas

obligātās iemaksas atbilstoši statusam un noteiktajai likmei.

Desmit dienu laikā viņš reģistrējas jaunajā statusā (minētajā

gadījumā šī reģistrācija tiek veikta līdz 11.jūnijam

ieskaitot).

183 dienu termiņš, kā to paredz Likums, sākas jebkurā 12 mēnešu

periodā. Minētajā gadījumā - ar darba ņēmēja ierašanās

brīdi

- 2002.gada 1.decembri, un jauna

kalendāra gada sākums nav iemesls šī termiņa pārtraukšanai un

atsākšanai no jauna.

39. No 2003.gada 1.maija obligāto iemaksu objekts ir saņemtā

atlīdzība.

40. Ārvalstu darba ņēmējs reģistrējoties sniedz ziņas par:

40.1. nosūtītājvalsts darba devēja nosaukumu un juridisko

adresi;

40.2. periodu, kurā persona nosūtīta veikt darbu Latvijā, norādot

šī perioda sākuma un beigu datumu;

40.3. pakļautību konkrētās valsts sociālās apdrošināšanas

likumiem, ja persona Latvijā uzturēsies laika periodā līdz 12

mēnešiem.

41. Nav noteikts konkrēts paraugs dokumentiem, kas apliecina

metodisko norādījumu 40.punktā minētos faktus. Līdz ar to ņem

vērā jebkāda veida dokumentus, ar kuru palīdzību var iegūt

objektīvu informāciju par 40.punktā minētajiem faktiem. Piemēram,

ziņas par darba devēja nosaukumu un juridisko adresi var iegūt no

darba līguma.

42. Ja ārvalstu darba ņēmējs ir nosūtīts strādāt Latvijā uz

periodu, kas nav ilgāks par 12 mēnešiem, tad obligātās iemaksas

tas neveic, ja iesniedz dokumentu, kas apliecina obligāto iemaksu

veikšanu nosūtītājvalstī. Darbības laiks Latvijā var būt norādīts

arī līgumā, kas slēgts ar darba devēju. Ja netiek iesniegts

minētais dokuments, tad obligātās iemaksas veic ar 184.dienu pēc

ierašanās Latvijā.

43. Gadījumos, kad ārvalstu darba ņēmējs ir nosūtīts strādāt

Latvijā uz periodu, kas nav ilgāks par 12 mēnešiem un ir

iesniedzis dokumentu, kas apliecina obligāto iemaksu veikšanu

nosūtītājvalstī, uzturas Latvijā ilgāk nekā 12 mēnešus (tiek

pagarināts līguma termiņš), obligātās iemaksas tas sāk veikt ar

367.dienu pēc ierašanās Latvijā.

44. Ja ārvalstu darba ņēmējs ir nosūtīts strādāt Latvijā uz

periodu, kas ir ilgāks par 12 mēnešiem, tad obligātās iemaksas

tas veic ar 184.dienu pēc ierašanās Latvijā, neņemot vērā, vai

tās tiek veiktas nosūtītājvalstī.

45. Minētie nosacījumi par reģistrāciju un obligāto iemaksu

veikšanas kārtību atkarībā no tā, uz kādu laika periodu darba

ņēmējs ārvalstnieks nosūtīts strādāt Latvijā, neattiecas uz tiem

darba ņēmējiem ārvalstniekiem, kuri reģistrējušies pirms

2001.gada 1.janvāra. Viņi veic obligātās iemaksas, sākot ar

184.dienu pēc ierašanās Latvijā, neņemot vērā laika periodu, uz

kādu viņi nosūtīti veikt darbu Latvijā.

46. Darba ņēmēji ārvalstnieki ir pakļauti:

46.1. pensiju apdrošināšanai;

46.2. invaliditātes apdrošināšanai;

46.3. maternitātes un slimības apdrošināšanai.

47. Obligātās iemaksas veic līdz pārskata ceturksnim sekojošā

mēneša 15.datumam (līdz 15.aprīlim, 15.jūlijam, 15.oktobrim,

15.janvārim).

48. Obligāto iemaksu likme darba ņēmējam ārvalstniekam 2004.gadā

(sk. 2.tabulu) ir noteikta 31,11 % no obligāto iemaksu

objekta.

2. tabula

Obligāto iemaksu likmes sadalījums pa apdrošināšanas veidiem 2004.gadā ārvalstu darba ņēmējiem

|

Apdrošināšanas veidi |

Obligāto |

|

Pensiju apdrošināšana |

25,51 |

|

Apdrošināšana |

- |

|

Darba negadījumu |

- |

|

Invaliditātes |

3,23 |

|

Maternitātes un

slimības |

2,37 |

|

Kopā |

31,11 |

49. Sasniedzot obligāto iemaksu objekta maksimālo apmēru, obligāto iemaksu veikšana tiek pārtraukta. Obligāto iemaksu objekta maksimālais apmērs 2004.gadā ir Ls 19 900.

50. Ziņojumi par aprēķinātajām

obligātajām iemaksām tiek sniegti reizi ceturksnī Valsts ieņēmumu

dienesta teritoriālajā iestādē līdz iemaksu veikšanas dienai,

t.i., līdz pārskata ceturksnim sekojošā mēneša 15.datumam.

51. Ziņojuma paraugu nosaka Ministru kabineta 2000.gada

14.novembra noteikumu Nr.397 "Noteikumi par valsts sociālās

apdrošināšanas obligāto iemaksu veicēju reģistrāciju un

ziņojumiem par valsts sociālās apdrošināšanas obligātajām

iemaksām un iedzīvotāju ienākuma nodokli" 5.pielikums "Ziņojums

par pašnodarbinātā vai iekšzemes darba ņēmēja pie darba devēja -

ārvalstnieka, vai ārvalstu darba ņēmēja pie darba devēja -

ārvalstnieka valsts sociālās apdrošināšanas obligātajām iemaksām

pārskata ceturksnī".

52. Ja pārskata ceturksnī atlīdzība nav saņemta un līdz ar to

obligātās iemaksas netiek veiktas, ziņojums iesniedzams Likumā

noteiktajā termiņā, uzrādot ciparu "0" 1., 2., 3. un 4.ailē.

V. Iekšzemes darba ņēmēji pie darba devēja - ārvalstnieka

53. Iekšzemes darba ņēmējs pie

darba devēja - ārvalstnieka ir persona, kuru Latvijas Republikas

teritorijā nodarbina darba devējs - ārvalstu nodokļu maksātājs,

ja šī iekšzemes darba ņēmēja pastāvīgā dzīvesvieta ir Latvijas

Republikā.

54. Arī tad, ja personu ir pieņēmusi darbā kāda uzņēmuma Latvijā

esoša pārstāvniecība vai filiāle, kas netiek atzīta par

rezidentu, minētā persona uzskatāma par iekšzemes darba ņēmēju

pie darba devēja - ārvalstnieka.

55. Ja persona, gūstot vienu un to pašu ienākumu, vienlaikus

atbilst pašnodarbinātās personas un iekšzemes darba ņēmēja pie

darba devēja - ārvalstnieka statusiem, tad obligātajai

apdrošināšanai tā ir pakļauta kā iekšzemes darba ņēmējs pie darba

devēja - ārvalstnieka. Attiecīgi obligātās iemaksas persona veic

atbilstoši iekšzemes darba ņēmējam pie darba devēja -

ārvalstnieka noteiktajai likmei un kārtībai.

Piemērs.

Fiziska persona, kura ir reģistrējusies kā individuālā darba

veicēja, nodarbojas ar guvernantes pienākumu veikšanu. Tiek

noslēgts līgums ar ārvalstu pilsoni - Latvijas nerezidentu par

viņa bērnu audzināšanu Latvijā īrētā savrupmājā. Šajā gadījumā

guvernante saskaņā ar Likuma 1.panta 3.punkta "a"apakšpunktu ir

uzskatāma par pašnodarbināto personu, bet saskaņā ar Likuma

1.panta 4.punktu - par iekšzemes darba ņēmēju pie darba devēja -

ārvalstnieka. Piemērojot Likuma 6.panta piecpadsmito daļu,

guvernante obligātās iemaksas veic atbilstoši likmei un kārtībai,

kāda noteikta iekšzemes darba ņēmējam pie darba devēja -

ārvalstnieka.

56. Iekšzemes darba ņēmēji pie darba devēja - ārvalstnieka ir

pakļauti:

56.1. pensiju apdrošināšanai;

56.2. apdrošināšanai pret bezdarbu;

56.3. invaliditātes apdrošināšanai;

56.4. maternitātes un slimības apdrošināšanai.

57. 2004.gadā obligāto iemaksu likme ir 33 % no obligāto iemaksu

objekta. Iekšzemes darba ņēmējiem pie darba devēja -

ārvalstnieka, kuri ir sasnieguši pensijas vecumu, obligāto

iemaksu likme ir 27,00 %, bet I vai II grupas invalīdiem - 30,23

% no obligāto iemaksu objekta (sk. 3.tabulu).

3.tabula

Obligāto iemaksu likmes sadalījums pa apdrošināšanas veidiem 2004.gadā iekšzemes darba ņēmējiem pie darba devēja - ārvalstnieka

|

Apdrošināšanas veidi |

Iemaksu likme (%) |

Iemaksu likme pensionāram (%) |

Iemaksu likme I vai II grupas invalīdam (%) |

|

Pensiju apdrošināšana |

25,51 |

25,51 |

25,51 |

|

Apdroši- |

1,89 |

- |

- |

|

Darba negadījumu apdrošināšana |

- |

- |

- |

|

Invaliditātes |

3,23 |

- |

3,23 |

|

Maternitātes |

2,37 |

1,49 |

1,49 |

|

Kopā |

33,00 |

27,00 |

30,23 |

58. Obligāto iemaksu objekts ir saņemtā atlīdzība. 2004.gadā maksimālais iemaksu objekta apmērs ir Ls 19 900.

59. Obligātās iemaksas aprēķina,

reizinot obligāto iemaksu objektu ar noteikto obligāto iemaksu

likmi.

60. Iekšzemes darba ņēmējs pie darba devēja - ārvalstnieka veic

obligātās iemaksas līdz ceturksnim sekojošā mēneša 15.datumam

(līdz 15.aprīlim, 15.jūlijam, 15.oktobrim, 15.janvārim). Ja

kalendārā gada obligāto iemaksu objekts sasniedz maksimālo

iemaksu objekta apmēru, obligātās iemaksas turpmāk līdz gada

beigām neveic.

61. Iekšzemes darba ņēmējs pie darba devēja - ārvalstnieka līdz

iemaksu veikšanas dienai, t.i., līdz pārskata ceturksnim sekojošā

mēneša 15.datumam iesniedz Valsts ieņēmumu dienesta teritoriālajā

iestādē ziņojumu par veiktajām obligātajām iemaksām attiecīgajā

ceturksnī.

62. Ziņojuma paraugu nosaka Ministru kabineta 2000.gada

14.novembra noteikumu Nr.397 "Noteikumi par valsts sociālās

apdrošināšanas obligāto iemaksu veicēju reģistrāciju un

ziņojumiem par valsts sociālās apdrošināšanas obligātajām

iemaksām un iedzīvotāju ienākuma nodokli" 5.pielikums "Ziņojums

par pašnodarbinātā vai iekšzemes darba ņēmēja pie darba devēja -

ārvalstnieka, vai ārvalstu darba ņēmēja pie darba devēja -

ārvalstnieka valsts sociālās apdrošināšanas obligātajām iemaksām

pārskata ceturksnī".

63. Ja pārskata ceturksnī atlīdzība nav saņemta un līdz ar to

obligātās iemaksas netiek veiktas, ziņojums iesniedzams Likumā

noteiktajā termiņā un uzrādot ciparu "0" 1. 2., 3. un 4.ailē.

Pielikums

|

|

|

|