Darbības ar dokumentu

Skatīt Ministru kabineta 1997. gada 15. aprīļa noteikumus Nr. 149 "Kārtība, kādā muitas nodoklis un pievienotās vērtības nodoklis piemērojams dāvinājumiem - ārvalstu neatmaksājamajai tehniskajai palīdzībai".

Ministru kabineta noteikumi Nr. 211

Rīgā 1994. gada 8. novembrī (prot. Nr. 55 12. §)

Par kārtību, kādā no apgrozījuma un muitas nodokļiem atbrīvojami ārvalstu neatmaksājamās palīdzības sūtījumi un dāvinājumi, un kārtību, kādā tiek atmaksāts apgrozījuma nodoklis

Izdoti saskaņā

ar likumu «Par apgrozījuma nodokli»

un likumu «Par muitas nodokli (tarifiem)»

1. No apgrozījuma un muitas nodokļiem var tikt atbrīvoti ārvalstu neatmaksājamās (tehniskās) palīdzības sūtījumi un dāvinājumi (tālāk tekstā - «palīdzības sūtījumi») valsts institūcijām un budžeta organizācijām, kā arī valsts bezpeļņas organizācijām un sabiedriskajām organizācijām, ja par to piegādi palīdzības programmu ietvaros ir Latvijas Republikas Valdības noslēgti līgumi vai Tehniskās palīdzības komisijas (izveidota saskaņā ar Ministru kabineta 1993. gada )4. decembra noteikumiem Nr. 32 «Par ārvalstu palīdzības koordināciju Latvijas Republikā» - Latvijas Vēstnesis, 1993, 131) akceptēti neatliekamās palīdzības pieprasījumu projekti (tālāk tekstā - «projekti»).

2. Juridiskajai personai, kas ieved Latvijas Republikā palīdzības sūtījumus, ir tiesības nemaksāt uz valsts robežas apgrozījuma un muitas nodokļus, ja muitas iestādē tiek uzrādīta Valsts ieņēmumu dienesta izsniegta izziņa, kas apstiprināta ar parakstu un zīmogu un apliecina, ka aprēķināta nodokļu summa ir ņemta uzskaitē.

3. Valsts ieņēmumu dienesta rajona (pilsētas) nodaļa izsniedz šo noteikumu 2. punktā minēto izziņu, pamatojoties uz šādiem dokumentiem:

3.1. pārskatu par apgrozījuma nodokļa maksājumiem attiecīgajā laika posmā, arī tādā gadījumā, ja nav bijuši citi apgrozījuma nodokļa maksājumi (pārskats jāsniedz tikai apgrozījuma nodokļa maksātājiem);

3.2. muitas kravas deklarāciju (bez muitas zīmoga);

3.3. motivētu iesniegumu (divos eksemplāros) ar lūgumu atļaut palīdzības sūtījumu ievest bez apgrozījuma un muitas nodokļu samaksas, kuram pievienots Finansu ministrijas slēdziens par attiecīgā palīdzības sūtījuma ekonomisko nepieciešamību un aktualitāti;

3.4. palīdzības sūtījuma saņēmēja statusu apliecinošu dokumentu (statūti, nolikums, reģistrācijas apliecība utt.);

3.5. Latvijas Republikas Valdības noslēgtā līguma par palīdzības sūtījuma piegādi kopiju vai Tehniskās palīdzības komisijas akceptētā projekta kopiju.

4. Juridiskajai personai, kas ievedusi Latvijas Republika palīdzības sūtījumu saskaņā ar šo noteikumu 1. punktu, par šo sūtījumu aprēķinātie apgrozījuma un muitas nodokļi grāmatvedībā jāreģistrē ka apgrozījuma un muitas nodokļu parāds.

5. Valsts ieņēmumu dienests šo noteikumu 4. punktā minēto nosacīto nodokļu parādu dzēš 15 dienu laikā pēc tam, kad palīdzības sūtījuma saņēmējs iesniedzis muitas iestādē apstiprinātu muitas kravas deklarāciju.

6. Apgrozījuma nodoklis tiek atmaksāts no valsts budžeta par precēm, kas iegādātas Latvijas Republikas teritorijā par ārvalstu neatmaksājamās tehniskās palīdzības un īpašās palīdzības fondu (Eiropas Savienības Latvijas Republikas īpašās palīdzības fonds, Eiropas Savienības PHARE programmas fonds, Dānijas Karalistes Latvijas Republikas īpašās palīdzības fonds, Itālijas Republikas Latvijas Republikas īpašās palīdzības fonds) līdzekļiem.

Apgrozījuma nodoklis netiek atmaksāts par šādam precēm:

a) par precēm, kas apliekamas ar akcīzes nodokli;

b) par vieglajiem automobiļiem bez speciāla aprīkojuma;

c) par pārtikas produktiem.

7. Apgrozījuma nodokļa atmaksāšanas kārtība:

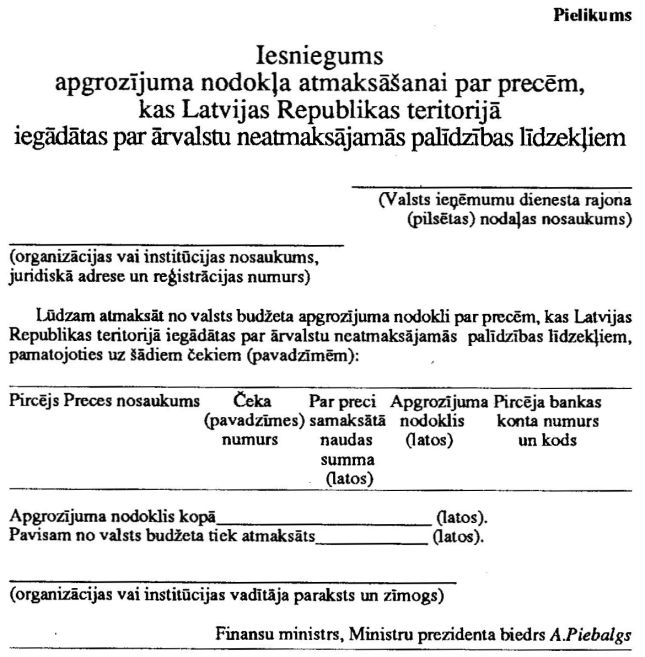

7.1. pēc preču iegādāšanās Latvijas Republikas teritorijā saskaņā ar šo noteikumu 6. punktu palīdzības saņēmējs (ja tas atrodas valsts pārvaldes institūcijas pārraudzībā vai pakļautībā) trīs mēnešu laikā attiecīgajai valsts institūcijai iesniedz izdarīto pirkumu čeku vai pavadzīmju oriģinālus kopā ar iesniegumu uz speciālas veidlapas (pielikums) un palīdzības līguma vai projekta kopiju, kurā norādīta saņemto līdzekļu summa, kā arī grāmatvedības izziņu par izlietotajiem līdzekļiem un atlikušajiem līdzekļiem.

Minētie dokumenti pēc attiecīgās valsts institūcijas pārbaudes 15 dienu laikā pēc to saņemšanas jāiesniedz Valsts ieņēmumu dienesta rajona (pilsētas) nodaļai pēc palīdzības saņēmēja atrašanās vietas.

Valsts ieņēmumu dienesta rajona (pilsētas) nodaļa 15 dienu laikā pēc dokumentu saņemšanas atmaksā no valsts budžeta palīdzības saņēmējam apgrozījuma nodokļa summu;

7.2. ja iegādāto preču čeki (pavadzīmes) netiek iesniegti minētajā termiņā, apgrozījuma nodoklis netiek atmaksāts;

7.3. par precēm, kas iegādātas saskaņā ar šo noteikumu 6. punktu, apgrozījuma nodoklis tiek atmaksāts no valsts budžeta, ja uz Čeka (pavadzīmes) norādītā par preci samaksātā naudas summa ir lielāka par 100 latiem (bez apgrozījuma nodokļa);

7.4. uz čeka (pavadzīmes) pārdevējs norāda par preci samaksāto naudas summu un apgrozījuma nodokļa summu latos un santīmos.

8. Ja palīdzības sūtījums tiek pārdots vai netiek ievēroti šo noteikumu 1. punkta minētajos līgumos vai projektos noteiktie palīdzības izlietošanas nosacījumi, apgrozījuma nodoklis jāmaksā likumā «Par apgrozījuma nodokli» noteiktajā kārtībā.

9. Noteikumi stājas spēkā ar 1994. gada 1. decembri.

Ministru prezidents M. GAILIS

Finansu ministrs,

Ministru prezidenta biedrs A. PIEBALGS

|

|

|

|