Darbības ar dokumentu

Skatīt Ministru kabineta 2001. gada 20. februāra noteikumus Nr. 73 "Galvojumu iesniegšanas, pieņemšanas un piemērošanas kārtība Valsts ieņēmumu dienesta muitas iestādēs".

Ministru kabineta noteikumi Nr. 111

Rīgā 1998.gada 31.martā (prot. nr. 17 11.§)

Galvojumu iesniegšanas un pieņemšanas kārtība Valsts ieņēmumu dienesta muitas iestādēs

Izdoti saskaņā ar Muitas likuma 29.panta septīto daļu un 188.panta ceturto daļu

I. Vispārīgie jautājumi

1. Šie noteikumi nosaka kārtību, kādā Valsts ieņēmumu dienesta muitas iestādēs tiek iesniegti un pieņemti galvojumi, lai nodrošinātu muitas maksājumu iekasēšanu atbilstoši Muitas likuma 29.panta otrajai un trešajai daļai.

2. Galvojumu iesniedz persona, kas uzņemas atbildību par pirmsmuitošanas darbību izpildi, muitas procedūru izpildi vai pirmsmuitošanas darbību un muitas procedūru izpildi.

3. Ja persona par galvojuma nodrošinājumu ir izvēlējusies drošības naudu, tā iemaksā Valsts ieņēmumu dienesta noteiktajā kontā naudas summu, kas atbilst iespējamā muitas parāda apmēram vai ir lielāka par to (saskaņā ar šo noteikumu 5.punktu), un saņem maksājumu apliecinošu dokumentu. Valsts ieņēmumu dienests uzskaita iemaksātās drošības naudas summas un 15 dienu laikā pēc tam, kad persona ir iesniegusi dokumentāru muitas procedūras pabeigšanas vai muitas parāda samaksas apstiprinājumu, drošības naudu atmaksā. Maksu par bankas pakalpojumiem sedz persona, kas ir izvēlējusies minēto galvojuma nodrošinājumu.

4. Ja persona par galvojuma nodrošinājumu ir izvēlējusies preču pārvietošanu muitas amatpersonu pavadībā, galvinieks ir Valsts ieņēmumu dienests, un tas ir atbildīgs par muitas parāda segšanu.

5. Ja muitas iestāde vai deklarētājs nevar noteikt preču muitas vērtību vai tās noteikšana ir darbietilpīgs process, galvojuma summu nosaka muitas iestāde pēc aptuvena, maksimāli augstāka iespējamā muitas parāda apmēra.

6. Muitas iestāde galvojumu nepieņem un pieprasa to papildināt vai iesniegt citu galvojumu šādos gadījumos:

6.1. galvojuma summa nesedz iespējamo muitas parādu;

6.2. persona, kura ir izsniegusi galvojumu, nav ieguvusi galvinieka statusu šo noteikumu II nodaļā noteiktajā kārtībā;

6.3. normatīvajos aktos ir noteikts cits galvojuma veids vai tā nodrošinājums.

7. Galvojumu muitas parāda segšanai var iesniegt un pieņemt, izmantojot elektroniskos datu apmaiņas līdzekļus.

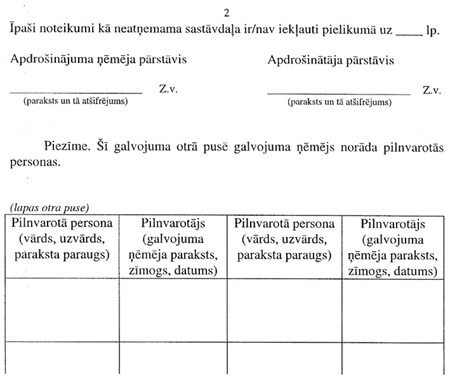

8. Garantijas muitas iestāde šo noteikumu izpratnē ir muitas iestāde, kurā tiek akceptēta vispārējā galvojuma apliecība vai vienreizējais galvojums.

II. Galvinieka statusa piešķiršana bankām un apdrošināšanas sabiedrībām

9. Bankai, kura vēlas iegūt galvinieka statusu, jāiesniedz Valsts ieņēmumu dienestā šādi dokumenti:

9.1. iesniegums;

9.2. notariāli apliecināta bankas reģistrācijas apliecības kopija;

9.3. notariāli apliecināta bankas statūtu k opija;

9.4. apstiprināta gada pārskata kopija.

10. Galvinieka statusu banka iegūst, noslēdzot ar Valsts ieņēmumu dienestu tipveida līgumu (pēc finansu ministra apstiprināta parauga), kurā ir noteikts, ka attiecīgā banka apņemas pēc Valsts ieņēmumu dienesta rakstiska pieprasījuma 30 kalendāra dienu laikā veikt visus līgumā noteiktos maksājumus galvojuma ņēmēja muitas parāda segšanai.

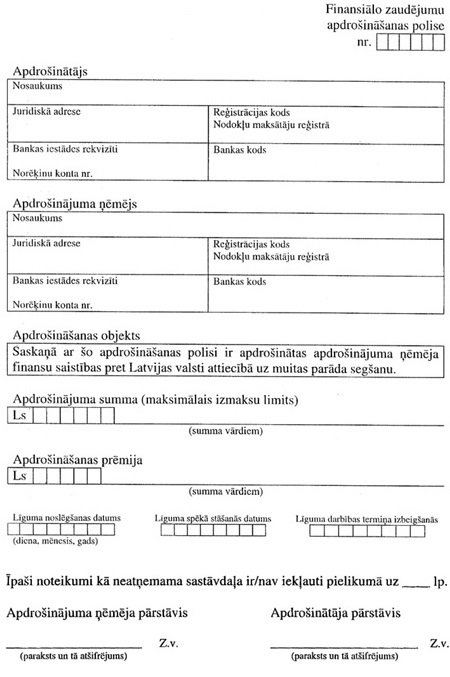

11. Apdrošināšanas sabiedrībai, kura vēlas iegūt galvinieka statusu, jāiesniedz Valsts ieņēmumu dienestā šādi dokumenti:

11.1. iesniegums;

11.2. notariāli apliecināta apdrošināšanas sabiedrības reģistrācijas apliecības kopija;

11.3. notariāli apliecināta apdrošināšanas sabiedrības statūtu kopija;

11.4. apstiprināta gada pārskata kopija;

11.5. licences finansiālo zaudējumu apdrošināšanai kopija.

12. Galvinieka statusu apdrošināšanas sabiedrība iegūst, noslēdzot ar Valsts ieņēmumu dienestu tipveida līgumu (pēc finansu ministra apstiprināta parauga), kurā ir noteikts, ka attiecīgā apdrošināšanas sabiedrība apņemas pēc Valsts ieņēmumu dienesta rakstiska pieprasījuma 30 kalendāra dienu laikā veikt visus līgumā noteiktos maksājumus galvojuma ņēmēja muitas parāda segšanai.

III. Vispārējais galvojums

13. Vispārējais galvojums (1. un 2.pielikums) iesniedzams un reģistrējams Valsts ieņēmumu dienesta Muitas pārvaldē (turpmāk - Muitas pārvalde).

14. Vispārējā galvojuma summu iespējamā muitas parāda segšanai nosaka persona, kas ir vai var būt atbildīga par muitas parāda segšanu. Minētā persona ir atbildīga par to, lai vispārējā galvojuma summa segtu iespējamo muitas parādu, kurš aprēķināms saskaņā ar šo noteikumu IV nodaļā noteiktajām prasībām. Vispārējā galvojuma summa nedrīkst būt mazāka par 100000 latu.

15. Galvojuma ņēmējam, iesniedzot un reģistrējot Muitas pārvaldē vispārējo galvojumu, papildus jāiesniedz šādi dokumenti:

15.1. Muitas pārvaldes direktoram adresēts iesniegums;

15.2. notariāli apliecināta juridiskās personas reģistrācijas apliecības kopija;

15.3. notariāli apliecināta juridiskās personas statūtu kopija;

15.4. tās Valsts ieņēmumu dienesta teritoriālās iestādes, kurā juridiskā persona ir reģistrēta kā nodokļu maksātāja, apstiprināta izziņa par personas iepriekšējā gada uzņēmuma gada pārskatu un iepriekšējā mēneša pēdējās dienas bilanci;

15.5. tās Valsts ieņēmumu dienesta teritoriālās iestādes, kurā juridiskā persona ir reģistrēta kā nodokļu maksātāja, apstiprināta izziņa par to, ka personai nav valsts budžetā ieskaitāmo nodokļu parādu vai ir pieņemts lēmums par attiecīgo maksājumu termiņa pagarinājumu;

15.6. vispārējā galvojuma summas aprēķins iespējamā muitas parāda segšanai atbilstoši šo noteikumu 14.punktam un IV nodaļai.

16. Muitas pārvalde pēc galvojuma summas un galvinieka saistību pārbaudes pieņem lēmumu izsniegt galvojuma ņēmējam atļauju galvojuma summas ietvaros veikt muitas procedūras. Muitas pārvalde, pamatojoties uz iesniegto vispārējo galvojumu, 15 dienu laikā izsniedz galvojuma ņēmējam vienu vai vairākas vispārējā galvojuma apliecības (3.pielikums), kurās ir norādīta iespējamā muitas parāda summa un garantijas muita s iestāde. Vispārējā galvojuma apliecību paraksta Muitas pārvaldes direktors vai persona, kas viņu aizvieto.

17. Galvojuma ņēmējs vispārējā galvojuma apliecībā norāda pilnvarotās personas un to parakstu paraugus. Galvojuma ņēmējam ir tiesības izdarīt grozījumus pilnvaroto personu sarakstā, iesniedzot garantijas muitas iestādē attiecīgu iesniegumu. Par minētajā sarakstā sniegto ziņu patiesumu ir atbildīgs galvojuma ņēmējs.

18. Vispārējā galvojuma apliecību galvojuma ņēmējs iesniedz garantijas muitas iestādē, kur tā tiek reģistrēta.

19. Muitas deklarāciju paraksta pilnvarotā persona, kuru galvojuma ņēmējs ir norādījis vispārējā galvojuma apliecībā.

20. Vispārējais galvojums zaudē spēku:

20.1. ja ir beidzies vispārējā galvojuma termiņš;

20.2. saskaņā ar Civillikuma 1710., 1711., 1712., 1713., 1714. un 1715.pantu.

21. Muitas pārvalde aptur attiecīgā galvojuma turpmākās operācijas, ja tā ir saņēmusi galvinieka paziņojumu par vispārējā galvojuma turpmākās darbības atcelšanu atbilstoši līgumam ar Valsts ieņēmumu dienestu. Galvojuma atcelšana neatbrīvo galvinieku no iepriekšējām galvojuma saistībām.

22. Ja vispārējais galvojums ir zaudējis spēku, garantijas muitas iestāde nodod vispārējā galvojuma apliecību Muitas pārvaldē.

23. Vispārējais galvojums kopā ar vispārējā galvojuma apliecībām tiek uzglabāts Muitas pārvaldē trīs gadus pēc tā atcelšanas vai darbības termiņa izbeigšanās.

IV. Iespējamā muitas parāda aprēķināšana vispārējam galvojumam

24. Ja muitas procedūru izpildei ir nepieciešams galvojums iespējamā muitas parāda segšanai, galvojuma summa nosakāma saskaņā ar šo noteikumu 26.punktu ne mazāk kā 100 % apmērā no muitas maksājumiem, kas būtu jāmaksā, izlaižot preces brīvam apgrozījumam.

25. Iespējamā muitas parāda aprēķināšanai tiek noteikts muitas parāda aprēķināšanas periods katrai muitas procedūrai:

25.1. ievešanai muitas noliktavā - viena kalendāra diena;

25.2. tranzītam - divas kalendāra dienas;

25.3. pārējām muitas procedūrām - 30 kalendāra dienas.

26. Lai aprēķinātu iespējamo muitas parādu, galvojuma ņēmējs nosaka pēdējo triju mēnešu apgrozījuma apmēru katrai muitas procedūrai:

26.1. ievešanai muitas noliktavā - nodokļu summu, kuru aprēķina preču atlikumam pēdējo triju mēnešu beigu datumos un kura būtu jāmaksā, ja attiecīgās preces tiktu izlaistas brīvam apgrozījumam, dala ar trīs;

26.2. tranzītam - pēdējo triju mēnešu laikā pārvadāto preču vērtībai aprēķināto nodokļu summu, kura būtu jāmaksā, ja attiecīgās preces tiktu izlaistas brīvam apgrozījumam, dala ar 45;

26.3. pārējām muitas procedūrām - pēdējo triju mēnešu kopējam preču apgrozījumam aprēķināto nodokļu summu, kura būtu jāmaksā, ja attiecīgās preces tiktu izlaistas brīvam apgrozījumam, dala ar trīs.

27. Galvojuma ņēmējs uzskaita iespējamā muitas parāda veidošanos muitas parāda aprēķināšanas periodā. Ja iespējamais muitas parāds triju secīgu muitas parāda aprēķināšanas periodu laikā tiek pārsniegts vairāk nekā par 10 %, galvojuma ņēmējs pēc saskaņošanas ar Muitas pārvaldi attiecīgi palielina vispārējā galvojuma summu. Ja iespējamais muitas parāds triju secī g u muitas parāda aprēķināšanas periodu laikā tiek pārsniegts vairāk nekā par 20 %, Muitas pārvalde aptur galvojuma ņēmēja darbību līdz vispārējā galvojuma summas palielināšanas brīdim.

28. Galvojuma ņēmējs līdz katra mēneša desmitajam datumam iesniedz Muitas pārvaldē pārskatu par galvojuma izmantošanu iepriekšējā periodā.

V. Vienreizējais galvojums

29. Vienreizējais galvojums var būt:

29.1. pilnas likmes galvojums, kurš paredzēts vienas muitas procedūras piemērošanai un kura summa līdzinās pilnai muitas maksājumu summai, kas būtu jāmaksā, izlaižot preces brīvam apgrozījumam (4. un 5.pielikums);

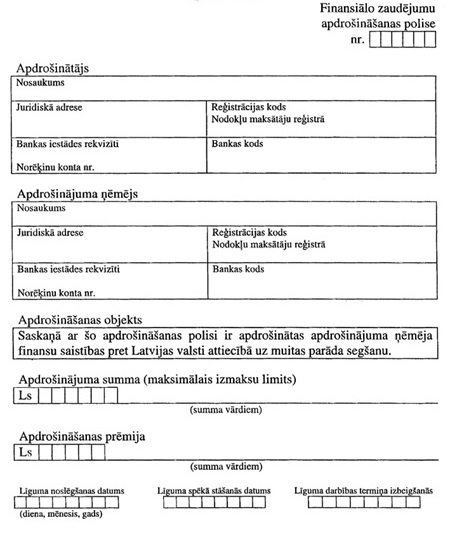

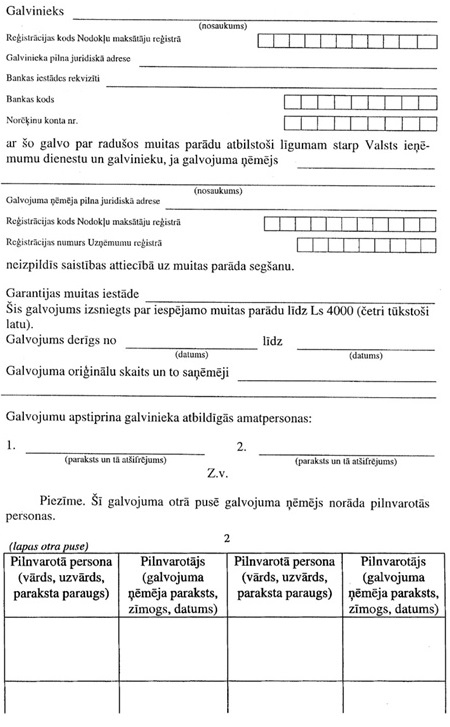

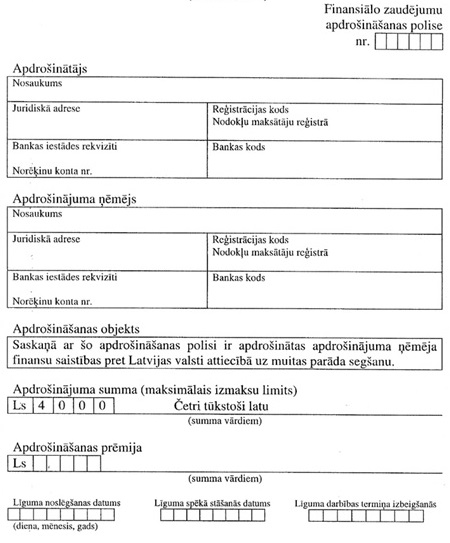

29.2. fiksētas likmes galvojums, kurš paredzēts vienas muitas procedūras piemērošanai un kuram ir fiksēta likme - 4000 latu par katru muitas deklarāciju (6. un 7.pielikums). Ja iespējamais muitas parāds pārsniedz fiksēto likmi, attiecīgi jāpalielina vienreizējo galvojumu (ar fiksētu likmi) skaits.

30. Vienreizējais galvojums iesniedzams un reģistrējams garantijas muitas iestādē.

31. Galvojuma ņēmējs vienreizējā galvojumā norāda pilnvarotās personas un to parakstu paraugus. Galvojuma ņēmējam ir tiesības izdarīt grozījumus pilnvaroto personu sarakstā, iesniedzot garantijas muitas iestādē attiecīgu iesniegumu. Par minētajā sarakstā sniegto ziņu patiesumu ir atbildīgs galvojuma ņēmējs.

32. Muitas deklarāciju paraksta pilnvarotā persona, kuru galvojuma ņēmējs ir norādījis vienreizējā galvojumā.

33. Muitas parāds vai iespējamais muitas parāds tiek segts, ja garantijas muitas iestādē ir saņemts dokumentārs muitas procedūras pabeigšanas vai muitas parāda samaksas apstiprinājums.

34. Garantijas muitas iestāde vienreizējo galvojumu nodod Muitas pārvaldē, kur tas tiek uzglabāts trīs gadus pēc tā atcelšanas vai darbības termiņa izbeigšanās.

VI. Noslēguma jautājumi

35. Šie noteikumi ir piemērojami konkrētai muitas procedūrai, ja ir spēkā Ministru kabineta noteikumi, kas regulē attiecīgās muitas procedūras piemērošanas kārtību.

36. Noteikumi stājas spēkā ar 1998.gada 1.jūliju.

Ministru prezidents G.Krasts

Finansu ministrs R.Zīle

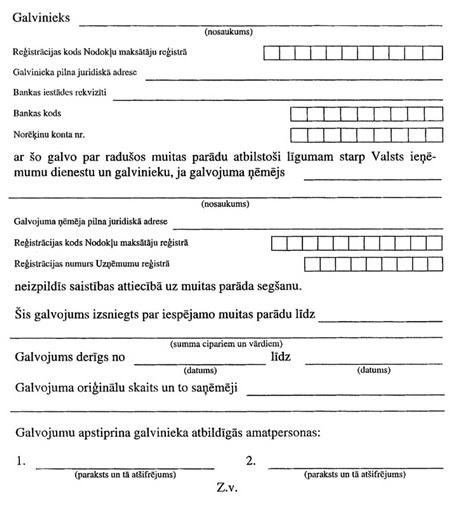

1. pielikums

Ministru kabineta

1998. gada 31. marta

noteikumiem Nr. 111

(Tikai bankām)

Vispārējais galvojums

Galvojuma vēstule nr.____

Finansu ministrs R.Zīle

2. pielikums

Ministru kabineta

1998. gada 31. marta

noteikumiem Nr. 111

Vispārējais galvojums

Finansu ministrs R.Zīle

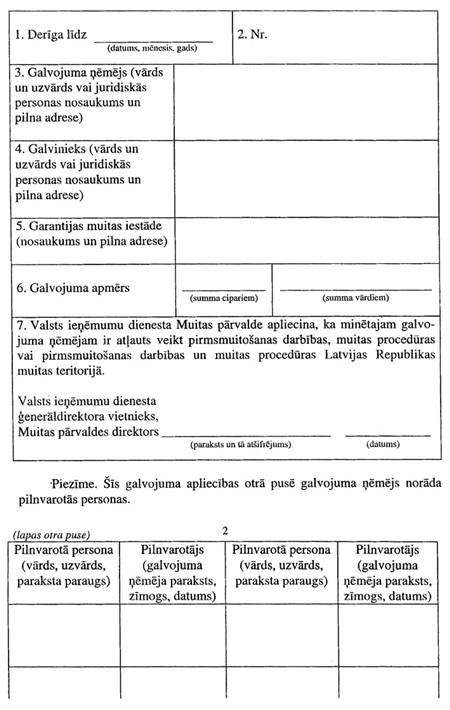

3. pielikums

Ministru kabineta

1998. gada 31. marta

noteikumiem Nr. 111

Vispārējā galvojuma apliecība

Finansu ministrs R.Zīle

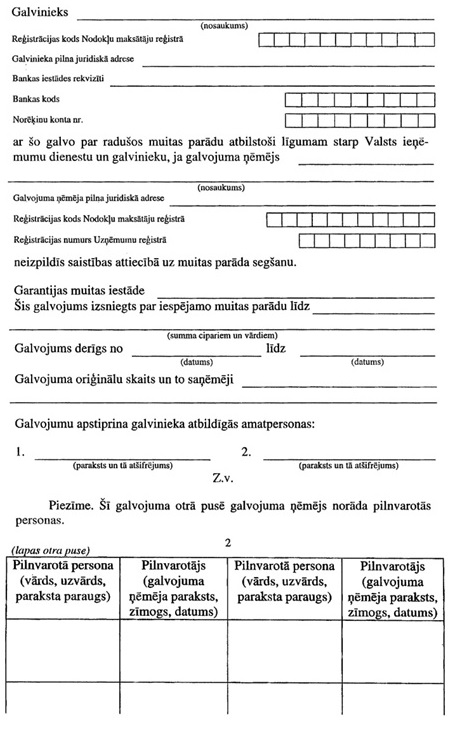

4. pielikums

Ministru kabineta

1998. gada 31. marta

noteikumiem Nr. 111

(Tikai bankām)

Vienreizējs galvojums

(pilna likme)

Galvojuma vēstule nr. ______

Finansu ministrs R.Zīle

5. pielikums

Ministru kabineta

1998. gada 31. marta

noteikumiem Nr. 111

Vienreizējs galvojums

(pilna likme)

Finansu ministrs R.Zīle

6. pielikums

Ministru kabineta

1998. gada 31. marta

noteikumiem Nr. 111

(Tikai bankām)

Vienreizējs galvojums

(fiksēta likme)

Galvojuma vēstule nr._____

Finansu ministrs R.Zīle

7. pielikums

Ministru kabineta

1998. gada 31. marta

noteikumiem Nr. 111

Vienreizējais galvojums

(fiksētā likme)

Finansu ministrs R.Zīle

|

|

|

|