Darbības ar dokumentu

Valsts ieņēmumu dienesta rīkojums Nr.563

Rīgā 1999.gada 30.septembrī

Par Metodiskajiem norādījumiem VAD aizpildīšanai

1. Lai nodrošinātu Ministru kabineta 22.06.1999. noteikumu Nr.222 "Preču deklarēšanas kārtība" 30.punkta izpildi, apstiprinu "Metodiskos norādījumus VAD aizpildīšanai".

2. Rīkojumu publicēt laikrakstā "Latvijas Vēstnesis".

3. Rīkojums stājas spēkā nākamajā dienā pēc publicēšanas.

4. Ar šī rīkojuma spēkā stāšanos spēku zaudē ar VID 23.07.1996. rīkojumu Nr.243 apstiprinātais "Nolikums par preču un citu priekšmetu deklarēšanu" un "Instrukcija par muitas kravas deklarācijas (vienotā administratīvā dokumenta) aizpildīšanu", kā arī šī rīkojuma papildinājumi, kas attiecas uz VAD ciparu aiļu aizpildīšanu un ir apstiprināti līdz 23.06.1999.

Valsts ieņēmumu dienesta ģenerāldirektors A.Sončiks

Metodiskie norādījumi VAD aizpildīšanai

I. Vispārīgās prasības

Veidlapu izmantošana

1. Veidlapas un papildveidlapas, kas atbilst Ministru kabineta 22.06.1999. noteikumu Nr.222 "Preču deklarēšanas kārtība" 1. 4. pielikumā sniegtajiem paraugiem, lieto, lai pieteiktu preces konkrētai muitas procedūrai.

2. Šim nolūkam VAD no tiem formulāriem, kas vajadzīgi, lai nokārtotu muitas formalitātes, piesakot preces vienai vai vairākām secīgām muitas procedūrām. Vispārējā gadījumā formulārus ņem no astoņu formulāru komplekta, kura:

1.formulārs paliek muitas iestādē, kurā noformēta izvešanas procedūra vai uzsākta tranzīta procedūra;

2.formulāru izmanto statistikai valstī, no kuras preces tiek izvestas vai nosūtītas;

3.formulāru atdod preču nosūtītājam vai izvedējam pēc muitas procedūras noformēšanas nosūtītājā muitas iestādē;

4.formulārs paliek saņēmējā muitas iestādē pēc tranzīta procedūras pabeigšanas un tiek nosūtīts VID Galvenajai muitas pārvaldei;

5.formulāru pēc tranzīta procedūras pabeigšanas nosūta atpakaļ nosūtīšanas muitas iestādei;

6.formulārs paliek muitas iestādē, kurā tiek noformēta preču ievešanas procedūra;

7.formulāru tranzīta un preču ievešanas procedūrās izmanto saņēmējas valsts statistikai;

8.formulāru atdod preču saņēmējam pēc muitas procedūras noformēšanas saņēmējā muitas iestādē.

3. Deklarēšanā izmantojamās formulāru kombinācijas, piesakot preces vienai procedūrai:

3.1. preču izvešanai, izvešanai pārstrādei vai atpakaļizvešanai 1., 2. un 3.formulārs. Ja preču izvešanas gadījumā muitas iestāde, kurā tiek kārtotas preču izvešanas formalitātes, sakrīt ar muitas iestādi, caur kuru paredzēts preces izvest no Latvijas Republikas muitas teritorijas, atļauts aizpildīt VAD, izmantojot šādai procedūras noformēšanai paredzētos formulārus;

3.2. tranzīta procedūrai 1., 4., 5. un 7.formulārs;

3.3. muitas procedūrām, preces ievedot 6., 7. un 8.formulārs.

4. Deklarēšanā izmantojamās formulāru kombinācijas, piesakot preces secīgām procedūrām:

4.1. preču izvešanas un tranzīta procedūrām 1., 2., 3., 4., 5. formulārs. Ja preču izvešanas gadījumā muitas iestāde, kurā tiek kārtotas preču izvešanas formalitātes, nesakrīt ar muitas iestādi, caur kuru paredzēts preces izvest no Latvijas Republikas muitas teritorijas, jāaizpilda VAD, izmantojot šādai secīgo procedūru noformēšanai paredzētos formulārus;

4.2. preču tranzīta un ievešanas procedūrām 1., 4., 5., 6., 7., 8. formulārs. Ja preču ievešanas gadījumā muitas iestāde, kurā tiek kārtotas preču ievešanas formalitātes, nesakrīt ar muitas iestādi, caur kuru preces ievestas Latvijas Republikas muitas teritorijā, atļauts aizpildīt VAD, izmantojot šādai secīgo procedūru noformēšanai paredzētos formulārus.

5. Deklarētājiem atļauts izmantot privāti iespiestus formulāru komplektus, kombinējot attiecīgos formulārus, kas paredzēti konkrētajām muitas procedūrām, ar nosacījumu, ka tiem jāatbilst Ministru kabineta 22.06.1999. noteikumu Nr.222 "Preču deklarēšanas kārtība" 1. 4. pielikumā sniegtajiem paraugiem.

6. Ja deklarāciju aizpilda ar datoru, deklarēšanai izmanto četru formulāru komplektus, kas atbilst Ministru kabineta 22.06.1999. noteikumu Nr.222 "Preču deklarēšanas kārtība" 2. un 4. pielikumā sniegtajiem paraugiem, kuros katra formulāra lietojums atbilst 8 formulāru komplekta divu formulāru lietojumam: 1/6, 2/7, 3/8 un 4/5.

Šajā gadījumā formulāru lietojuma numurus norāda, nosvītrojot to malā izvietotos ciparus, kas attiecas uz neizmantoto lietojumu.

7. Katru VAD komplektu veido tā, lai tad, kad ailēs ir jāieraksta identiska informācija, ko izmantos arī citās valstīs, preču izvedējs vai principāls to ieraksta 1.formulārā un tā automātiski tiek pārnesta uz visiem lietojamajiem formulāriem, izmantojot formulāru papīra paškopēšanās īpašību. Tomēr, ja kāda iemesla dēļ (piemēram, ja informācijas saturs atšķiras atkarībā no attiecīgās muitas procedūras noformēšanas pakāpes) informāciju nedrīkst nodot citām valstīm, ir jānodrošina, lai šī informācija paškopēšanas ceļā netiktu pārnesta uz attiecīgajiem formulāriem, ko izmantos citās valstīs.

8. Ja, saskaņā ar Ministru kabineta 22.06.1999. noteikumu Nr.222 "Preču deklarēšanas kārtība" 15.4. apakšpunktā noteikto kārtību, muitas deklarācijas tiek aizpildītas uz parasta papīra (neizmantojot iepriekš tipogrāfiski iespiestus formulārus), izmantojot elektroniskos datu apstrādes un pārraides līdzekļus, šīm deklarācijām pēc sava formāta ir jāatbilst visām Muitas likumā, Ministru kabineta 22.06.1999. noteikumos Nr.222 "Preču deklarēšanas kārtība" vai šajos metodiskajos norādījumos izvirzītajām prasībām, izņemot prasības par:

8.1. krāsu, kas izmantota iespiešanai;

8.2. kursīva burtu izmantošanu;

8.3. tranzīta informāciju saturošo aiļu krāsu fona iespiešanu.

VAD sniedzamās ziņas

9. Aizpildāmo aiļu skaits dažādu muitas procedūru gadījumos ir atšķirīgs.

10. Šajos metodiskajos norādījumos turpmāk noteiktie aizpildāmo aiļu saraksti nav attiecināmi uz muitas deklarācijas aizpildīšanu, piemērojot vienkāršoto deklarēšanu.

VAD izmantošanas noteikumi

11. VAD obligāti jāaizpilda ar tehnisku rakstāmierīci (datora printeri vai citu līdzīgu ierīci), ja veidlapu komplekts satur vienu vai vairākus formulārus, kurus paredzēts izmantot ne tikai Latvijas Republikā, bet arī kādā citā valstī. Lai ar rakstāmierīci formulārus varētu tehniski precīzi aizpildīt, tie jāievieto ierīcē tā, lai VAD 2.ailē ievadāmās informācijas pirmā zīme atrastos šīs ailes augšējā kreisajā stūrī.

12. Ja visi VAD formulāri ir paredzēti izmantošanai tikai Latvijas Republikā, tos atļauts aizpildīt, rakstot drukātiem burtiem ar roku, izmantojot pildspalvu, ja to pieļauj attiecīgā muitas iestāde. Tas attiecas arī uz informāciju, kura uzrādāma formulāros, kuri tiks izmantoti tranzīta procedūrām.

13. Formulāros nedrīkst būt dzēsumi un neskaidras vietas. Jebkuri labojumi izdarāmi, tikai nosvītrojot nepareizo informāciju, ierakstot pareizo un apstiprinot tos ar savu parakstu. Labojumus skaidri, salasāmi apstiprina arī muitas iestādes amatpersona. Muitas amatpersona var pieprasīt iesniegt jaunu VAD labotā vietā.

Izdarot labojumus VAD, kas aizpildīts, ievadot datus muitas elektroniskajā datu apstrādes sistēmā, pēc labojumu ievadīšanas un to atkārtotas kontroles atļauts izdrukāt VAD uz balta papīra lapas, atbilstoši Ministru kabineta 22.06.1999. noteikumu Nr.222 "Preču deklarēšanas kārtība" 15.4. punktam. Šo VAD izdruku pievieno sākotnējiem VAD formulāriem, un tā ir uzskatāma par muitas deklarācijas neatņemamu daļu.

VAD aizpildīšanai atļauts izmantot datortehniku, ja tiek stingri ievērotas Muitas likumā, Ministru kabineta 22.06.1999. noteikumos Nr.222 "Preču deklarēšanas kārtība", kā arī šajos metodiskajos norādījumos izvirzītās prasības attiecībā uz formulāru paraugu, formātu, lietoto valodu, salasāmību, kā arī prasību, lai tajos nebūtu dzēsumu vai neskaidra teksta.

14. Deklarētājs aizpilda tikai tās VAD ailes, kas apzīmētas ar numuriem. Ar burtiem apzīmētās ailes ir paredzētas administratīvām vajadzībām, un tās aizpilda muitas amatpersonas. Uz formulāriem, kuriem jāpaliek muitas iestādē, ir jābūt deklarētāja paraksta oriģinālam.

15. Muitas iestādē iesniegta preču deklarētāja vai tā pilnvarota pārstāvja parakstīta deklarācija norāda, ka attiecīgā persona, kas deklarē minētās preces kādai noteiktai procedūrai, ir atbildīga par:

15.1. deklarācijā sniegto ziņu pareizību;

15.2. pavaddokumentu autentiskumu;

15.3. visu saistību ievērošanu attiecībā uz konkrētās muitas procedūras piemērošanu deklarētajām precēm.

16. Principāls vai, ja nepieciešams, tā pilnvarots pārstāvis uzņemas atbildību par visas informācijas sniegšanu tranzīta procedūras piemērošanai, ievērojot Ministru kabineta 1998.gada 8.septembra noteikumus Nr.339 "Kārtība, kādā izpildāma muitas procedūra tranzīts", kā tas paredzēts Muitas likumā, Līgumā par Baltijas kopējā tranzīta procedūru, Ministru kabineta 22.06.1999. noteikumos Nr.222 "Preču deklarēšanas kārtība" un šajos metodiskajos norādījumos.

17. Attiecībā uz tranzīta formalitātēm un formalitātēm, kas kārtojamas saņēmējā muitas iestādē, jāievēro, ka katras formalitāšu noformēšanā iesaistītās personas interesēs ir pārbaudīt iepriekšējās deklarācijas saturu. Ja persona konstatē esošo preču un par tām deklarācijā sniegto ziņu savstarpēju neatbilstību, tā par to nekavējoties ziņo muitas iestādei. Šajā gadījumā aizpilda jaunu VAD.

18. Lai nodrošinātu VAD datu apstrādes automatizācijas ar datortehniku, gadījumos, kad ailē uzrādāmās ziņas savstarpēji jāatdala ar atdalītājsimbolu, par šo simbolu jāizmanto "/"(slīpsvītra) vai arī "&". Ja, saskaņā ar šo metodisko norādījumu turpmākajām prasībām, kādas VAD ailes nav jāaizpilda, tās atstāj tukšas.

II. VAD ailēs uzrādāmā informācija

VAD aizpildīšana preču izvešanas procedūrām

19. Noformējot VAD preču izvešanai (eksportam), izvešanai uz laiku, izvešanai pārstrādei, aizpilda šādas ailes:

1.ailes pirmo un otro apakšnodalījumu, 2., 3., 5., 6., 7., 8., 9., 11., 14., 16., 17., 17.a, 18., 19., 20., 21., 22., 23., 24., 25., 26., 28., 29., 31., 32,. 33., 34.a, 35., 37., 38., 39., 40., 41., 44., 46., 47., 48., 49. un 54.aili.

Noformējot formalitātes atpakaļizvešanas procedūrai, pabeidzot muitas procedūru "Ievešana muitas noliktavā", nav jāaizpilda šādas VAD ailes:

6., 9., 11., 18., 20., 22., 23., 24., 28., 39., un 48.aile.

20. Aiļu aizpildīšanas kārtība.

1.aile.

Deklarācija

Ailes pirmajā apakšnodalījumā uzrāda apzīmējumu "EK".

Ailes otrajā apakšnodalījumā saskaņā ar Ministru kabineta 22.06.1999. noteikumu Nr.222 "Preču deklarēšanas kārtība" 5.pielikumā dotajiem kodiem ieraksta deklarācijas veida kodu ("1", "2" vai "3") atbilstoši preču izvešanas procedūrai.

2.aile.

Nosūtītājs/eksportētājsIeraksta preču nosūtītāja/eksportētāja pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi. Ailes augšējā labajā stūrī uzrāda Valsts ieņēmumu dienestā atzītu šīs personas identifikācijas numuru: fiziskajām personām personas kodu, juridiskajām personām nodokļu maksātāja reģistrācijas numuru.

3.aile.

VeidlapasAilē uzrāda veidlapu un papildveidlapu komplekta kārtas numuru attiecībā pret visu konkrētajā deklarācijā izmantoto veidlapu un papildveidlapu komplektu skaitu. Piemēram, ja ir viena veidlapa un divas papildveidlapas, veidlapā ieraksta "1/3", pirmajā papildveidlapā "2/3" un otrajā papildveidlapā "3/3".

Ja deklarācijā tiek uzrādīta informācija tikai par viena veida precēm, t.i., tiek aizpildīta tikai viena aile "Preces iepakojums un apraksts" (31.aile), aili atļauts neaizpildīt.

5.aile.

Preču skaitsAilē uzrāda kopējo preču veidu skaitu, ko persona ir deklarējusi visās izmantotajās veidlapās un papildveidlapās. Preču skaitam ir jāatbilst aizpildāmo aiļu "Preču iepakojums un apraksts" (31.ailes) skaitam.

6.aile.

Iepakojumu skaitsAilē uzrāda kopējo preču vietu (iepakojumu) skaitu, kas veido deklarēto sūtījumu. Beramām kravām, šķidrumiem, elektroenerģijai, kā arī pārvietojot gāzi vai naftu pa cauruļvadiem, ailē uzrāda ciparu "1".

7.aile.

Uzziņas numursVajadzības gadījumā ailē uzrāda konkrētās deklarācijas identificēšanai piešķirtu uzziņas numuru.

8.aile.

SaņēmējsAilē ieraksta pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi juridiskajai vai fiziskajai personai, kurai preces tiek piegādātas.

9.aile.

Atbildīgais par finansu jautājumiemAili aizpilda tikai tad, ja par attiecīgā darījuma finansiālo jautājumu kārtošanu atbildīgā persona nav tā pati, kas uzrādīta 14. ailē kā deklarētājs. Ailē ieraksta pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi juridiskajai vai fiziskajai personai, kas ir atbildīga par attiecīgā darījuma finansiālo jautājumu kārtošanu. Atļauts uzrādīt arī citus minēto personu precizējošus datus (piemēram, tā bankas konta rekvizītus). Ja minētā persona ir reģistrēta Latvijas Republikā, ailes augšējā labajā stūrī uzrāda Valsts ieņēmumu dienestā atzītu šīs personas identifikācijas numuru: fiziskajām personām personas kodu, juridiskajām personām nodokļu maksātāja reģistrācijas numuru.

11.aile.

Tirgojošā valstsAilē uzrāda šo metodisko norādījumu 1.pielikumā sniegto kodu valstij, kuras teritorijā atrodas persona, ar kuru nosūtītājs ir noslēdzis piegādes līgumu.

14.aile.

Deklarētājs/pārstāvisAilē ieraksta personas pilnu vārdu un uzvārdu vai uzņēmuma pilnu nosaukumu un adresi. Ja deklarētājs un nosūtītājs/eksportētājs ir viena un tā pati persona, atļauts ierakstīt tekstu "nosūtītājs" vai "eksportētājs". Uzrāda Valsts ieņēmumu dienestā atzītu šīs personas identifikācijas numuru: fiziskajām personām personas kodu, juridiskajām personām nodokļu maksātāja reģistrācijas numuru. Ja deklarāciju aizpilda muitas brokers, ailes augšējā labajā stūrī uzrāda VID izsniegtās reģistrācijas apliecības numuru.

16.aile.

Izcelsmes valstsAilē ieraksta preču izcelsmes valsts saīsinātu nosaukumu. Ja deklarācijā ir iekļautas preces ar dažādu izcelsmi, ailē ieraksta vārdu "dažādas". Ja preču izcelsme netiek dokumentāri apliecināta, ailē ieraksta vārdu "nezināma". VAD aizpildīšanā izmantojot datu apstrādes sistēmu ASYCUDA, atļauts šo aili neaizpildīt.

17.aile.

Saņēmēja valstsAilē ieraksta tās valsts saīsinātu nosaukumu, kurai preces paredzētas.

17.a ailē uzrāda šo metodisko norādījumu 1.pielikumā sniegto kodu valstij, kurai paredzētas preces.

18.aile.

Transportlīdzekļa apraksts un piederība izbraucotAiles kreisajā iedaļā uzrāda transportlīdzekļa (autotransporta, kuģa, dzelzceļa vagona, lidmašīnas), kurā preces ir iekrautas pēc izvešanas formalitāšu noformēšanas, reģistrācijas numuru vai nosaukumu. Ailes labajā iedaļā uzrāda transportlīdzekļa valstisko piederību (vai arī transportlīdzekļa, kas velk citus, ja tādi ir, piederību), izmantojot kodus, kas sniegti šo metodisko norādījumu 1.pielikumā.

Ja izmanto vilcēju un piekabi ar atšķirīgiem reģistrācijas numuriem, uzrāda vilcēja un piekabes reģistrācijas numurus un vilcēja valstisko piederību.

Pasta sūtījumiem vai pārvadājumiem ar stacionārām transportiekārtām reģistrācijas numurus vai valstisko piederību neuzrāda.

Dzelzceļa pārvadājumu gadījumā valstisko piederību neuzrāda.

Aili atļauts neaizpildīt, ja preces tiek deklarētas atpakaļizvešanas procedūrai, pabeidzot muitas procedūru "ievešana muitas noliktavā".

19.aile.

KonteinersPamatojoties uz izvešanas formalitāšu kārtošanas laikā pieejamo informāciju, ailē sniedz ziņas par konteineru izmantošanu, kad preces šķērsos Latvijas Republikas robežu. Ailē uzrāda "0", ja preces netiek transportētas konteinerā, "1" ja preces tiek transportētas konteinerā.

20.aile.

Piegādes nosacījumiIzmantojot šo metodisko norādījumu 2.pielikumā sniegtos kodus, ailē sniedz ziņas par darījuma līguma galvenajiem nosacījumiem. Ailes kreisajā iedaļā uzrāda piegādes nosacījumu kodu, labajā iedaļā uzrāda nosaukumu ģeogrāfiskajai vietai, līdz kurai darbojas uzrādītie nosacījumi.

21.aile.

Transportlīdzekļa apraksts robežas šķērsošanas vietāAiles kreisajā iedaļā uzrāda aktīvā transportlīdzekļa (autotransporta, kuģa, dzelzceļa vagona, lidmašīnas), kurā paredzēts preces pārvietot pāri Latvijas Republikas muitas robežai, reģistrācijas numuru vai nosaukumu. Ja deklarācijas aizpildīšanas brīdī transportlīdzekļa reģistrācijas numurs vai nosaukums nav zināms, to atļauts neuzrādīt. Ja izmanto vilcēju un piekabi ar atšķirīgiem reģistrācijas numuriem, ieraksta vilcēja un piekabes reģistrācijas numurus.

Ailes labajā iedaļā uzrāda aktīvā transportlīdzekļa valstisko piederību, izmantojot šo metodisko norādījumu 1.pielikumā dotos kodus.

Pasta sūtījumiem, kā arī pārvadājumiem ar stacionārām transportiekārtām reģistrācijas numurus vai valstisko piederību neuzrāda.

Dzelzceļa pārvadājumu gadījumā valstisko piederību neuzrāda.

Izmantojot kombinētos transportlīdzekļus vai vairākus transportlīdzekļus, aktīvais transportlīdzeklis ir tas, kas pārvieto visu sastāvu. Piemēram, ja kravas automobilis atradīsies uz kuģa, aktīvais transportlīdzeklis ir kuģis, bet vilcēja un piekabes gadījumā aktīvais transportlīdzeklis ir vilcējs.

22.aile.

Valūta un kopējā summa faktūrāIzmantojot šo metodisko norādījumu 1.pielikumā sniegtos kodus, ailē uzrāda valūtu, kādā sastādīts preces vērtību apliecinošais dokuments, un ieraksta tajā uzrādīto visu deklarēto preču kopīgo vērtību šajā valūtā. Ja darījums tiek veikts, izmantojot ārvalstu valūtu, kurai Latvijas Banka nav noteikusi valūtas kursu, uzrāda valūtas kodu XUS, veicot pārrēķinus no izmantotās ārvalstu valūtas USD. Valūtas kursa pārrēķins deklarācijai jāpievieno rakstiski, to apstiprinot ar deklarētāja parakstu un tā atšifrējumu.

23.aile.

Valūtas kurssAilē uzrāda Latvijas Bankas noteikto kursu preces vērtību apliecinošajā dokumentā uzrādītajai valūtai attiecībā pret tādu ārvalstu valūtas vienību skaitu, kā to publicējusi Latvijas Banka. Valūtas kursu uzrāda ar četrām zīmēm aiz komata. Latvijas Bankas noteiktā valūtas kursa noapaļošanai jāizmanto šāds algoritms: ja piektais cipars aiz komata ir pieci vai lielāks, tad ceturtais cipars aiz komata jānoapaļo par vienu vienību uz augšu, ja mazāks par pieci ceturtais cipars aiz komata atstājams nemainīts.

24.aile.

Darījuma rakstursIzmantojot šo metodisko norādījumu 3.pielikumā sniegtos kodus, ailē uzrāda ziņas par darījuma raksturu.

25.aile.

Transporta veids uz robežasIzmantojot šo metodisko norādījumu 4.pielikumā sniegtos kodus, uzrāda aktīvā transportlīdzekļa, ar kuru paredzēts preces izvest no Latvijas Republikas muitas teritorijas, transporta veidu (uzrāda 21.ailē aprakstītā transportlīdzekļa transporta veida kodu).

26.aile.

Iekšējā transporta veidsIzmantojot šo metodisko norādījumu 4.pielikumā sniegtos kodus, uzrāda transportlīdzekļa, kurā preces iekrautas, pabeidzot muitas formalitāšu noformēšanu, transporta veidu.

Šo aili neaizpilda, ja preču izvešanas formalitātes tiek noformētas muitas iestādē uz Latvijas Republikas muitas robežas.

28.aile.

Finansu un banku datiAili aizpilda, ja ar deklarētajām precēm saistītie muitas maksājumi netiek nokārtoti pirms preču izlaišanas. Ailē uzrāda ziņas par darījuma finansiālo formalitāšu kārtošanā iesaistīto banku (bankas kodu un nosaukumu) un attiecīgo bankas konta numuru. Ja iespējamā muitas parāda segšanas nodrošinājumam tiek izmantots kāds galvojuma veids, uzrāda galvojuma veida kodu atbilstoši šo metodisko norādījumu 10.pielikumam. Ja attiecīgajam kodam tas paredzēts šajā pielikumā, pēc koda uzrāda šim galvojuma veidam papildus sniedzamās ziņas. Atsevišķās ziņas atdala ar atdalītājsimbolu.

29.aile.

Muitas iestāde uz robežasSaskaņā ar šo metodisko norādījumu 18.pielikumu ailē uzrāda muitas iestādes, caur kuru paredzēts preces izvest no Latvijas Republikas muitas teritorijas, kodu un nosaukumu.

31.aile.

Preču iepakojums un apraksts; marķējums un numerācija, konteinera numurs (i); skaits un veidsAilē uzrādāmos dažādos ziņu veidus ieraksta atsevišķās rindiņās. Atļauts vienā rindiņā uzrādīt vairāku veidu ziņas. Tādā gadījumā ziņu veidus atdala, izmantojot atdalītājsimbolu.

Ailē ieraksta iepakojuma marķējuma atzīmes, numurus, skaitu, veidu un materiālu, neiepakotu preču gadījumā ieraksta deklarēto preču skaitu vai, beramas kravas gadījumā, vārdus "beramā krava". Lai paātrinātu muitas kontroli, ziņas par iepakojuma veidu atļauts uzrādīt, izmantojot šo metodisko norādījumu 11.pielikumu.

Ailē sniedz deklarēto preču aprakstu. Aprakstā ietver ziņas preču identificēšanai. Preču aprakstam jābūt pietiekami precīzam, lai tās varētu klasificēt saskaņā ar 33.ailē ("preces kods") uzrādāmo informāciju. 31.ailē uzrāda arī informāciju par jebkuriem īpašiem noteikumiem attiecībā uz minētajām precēm, ja to paredz normatīvie akti.

Ja 19.ailē ("Konteiners") uzrādīts "1", t.i., tiek izmantots konteiners (i), uzrāda konteineru numurus. Ja tiek izmantoti vairāk nekā 4 konteineri, to numurus uzrāda uz atsevišķas papīra lapas. Konteineru numuru sarakstu ar savu parakstu un tā atšifrējumu apstiprina deklarētājs.

32.aile.

Preces numursAilē ieraksta preces kārtas numuru attiecībā pret kopējo veidlapās un papildveidlapās deklarēto preču skaitu, kā tas aprakstīts 5.ailes aizpildīšanas norādījumos. Ja deklarācija ietver tikai vienu preču veidu, ieraksta skaitli "1".

33.aile.

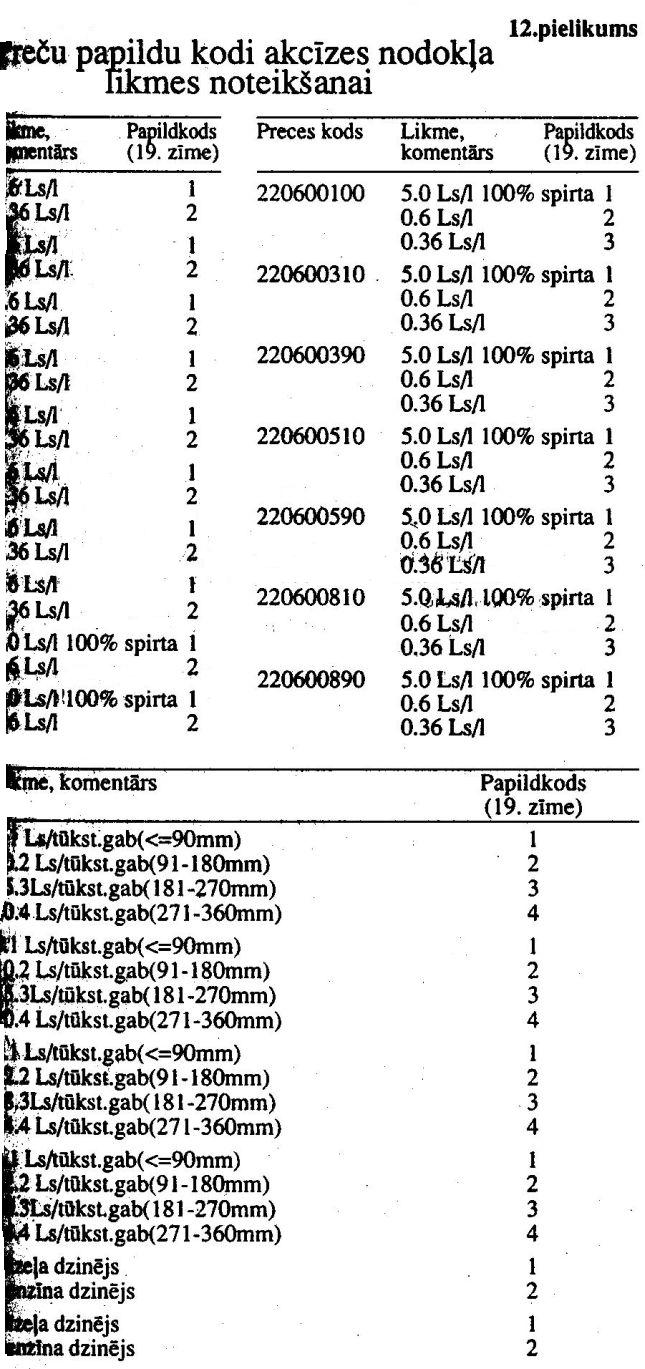

Preces kodsUzrāda attiecīgās preces kodu saskaņā ar Ministru kabineta 22.06.1999. noteikumu Nr.222 5.pielikumā izvirzītajām prasībām. Ailes pirmajā iedaļā uzrāda precei atbilstošā Latvijas kombinētās nomenklatūras koda pirmos astoņus ciparus. Ailes otrajā iedaļā uzrāda precei atbilstošā Latvijas kombinētās nomenklatūras koda pēdējo, devīto ciparu un divas nulles. Ailes trešo un ceturto iedaļu atstāj neaizpildītu. Ja deklarētajai precei normatīvajos aktos paredzēts piemērot atšķirīgas akcīzes nodokļa likmes, ailes piektajā iedaļā atļauts uzrādīt papildu kodus, kuri norāda preces īpašības, kuras izmanto akcīzes nodokļa likmes noteikšanai. Papildu kodus lieto saskaņā ar šo metodisko norādījumu 12.pielikumu.

34.aile.

Izcelsmes valsts kodsIzmantojot šo metodisko norādījumu 1.pielikumā dotos kodus, 34.ailes (a) iedaļā uzrāda kodu, kas atbilst 16.ailē uzrādītajai valstij. Ja 16.ailē ir ierakstīts vārds "dažādas", ieraksta attiecīgās preces izcelsmes valsts kodu. Ja izcelsmes valsts netiek dokumentāri apliecināta, uzrāda kodu "XX".

Ailes (b) sadaļu neaizpilda.

35.aile.

Svars bruto (kg)Ailē ieraksta 31.ailē aprakstīto preču bruto svaru kilogramos ar precizitāti līdz divām zīmēm aiz komata. Bruto svars ir kopējais preču un visa to iesaiņojuma svars, izņemot konteinerus un citas transporta iekārtas.

37.aile.

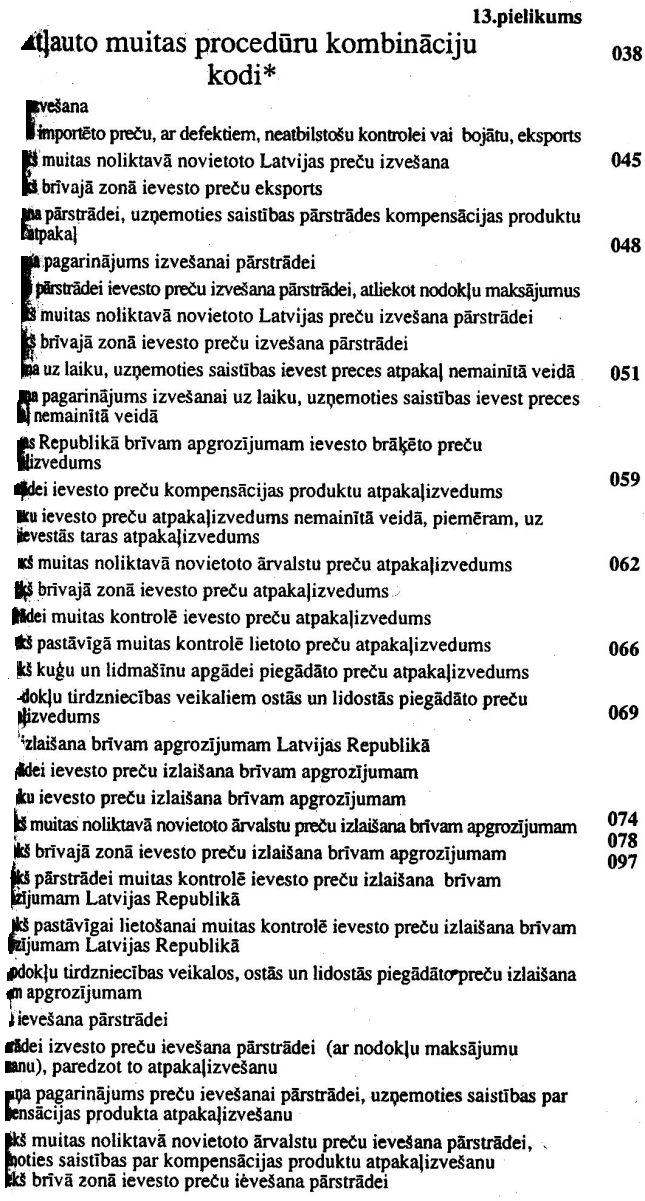

ProcedūraIzmantojot šo metodisko norādījumu 5.pielikumā sniegtos muitas procedūru kodus un to izmantošanas kārtību, ailes kreisajā iedaļā uzrāda četru ciparu kodu, kurā pirmie divi cipari norāda pieprasīto muitas procedūru, bet otrie divi iepriekšējo muitas procedūru, kurai preces tika pakļautas. Atļauts izmantot tikai četru ciparu kodus saskaņā ar šo metodisko norādījumu 13.pielikumu ("Atļautie muitas procedūru kombināciju kodi").

Ja deklarētājs pretendē uz normatīvajos aktos paredzētajiem atbrīvojumiem no muitas maksājumiem vai uz šo maksājumu samazinātu likmju piemērošanu, kā arī ja preces atrodas VID institūciju kontrolē normatīvajos aktos noteiktajā kārtībā, deklarācijas noformēšanā lieto procedūru raksturojošus papildkodus. Šajā gadījumā ailes labajā iedaļā atbilstoši šo metodisko norādījumu 14.pielikumam uzrāda trīsciparu papildkodu, kas precizē normu, kurā noteikti minētie muitas maksājumu atvieglojumi.

38.aile.

Svars neto (kg)Ailē ieraksta 31.ailē aprakstīto preču tīrsvaru kilogramos ar precizitāti līdz divām zīmēm aiz komata. Tīrsvars ir preču svars bez iepakojuma, bet kopā ar iesaiņojumu, kurā tās pārdod mazumtirdzniecībā.

39.aile.

KvotaUzrāda kvotas licences numura pēdējos piecus ciparus.

40.aile.

Kopējā deklarācija /Iepriekšējais dokumentsAilē uzrāda ziņas par dokumentiem, kas attiecas uz muitas procedūru, kura bijusi piemērota pirms preču izvešanas, vai arī uz darbībām pirms preču deklarēšanas. Ja dokumentu skaits pārsniedz vienu, ailē raksta "sk. pielikumu", un deklarācijai pievieno minēto dokumentu sarakstu. Ja iepriekšējais dokuments nav VAD, pirms tā identifikatora uzrāda dokumenta tipa apzīmējumu, piemēram, TIR1234567.

41.aile.

Papildu mērvienībaAili aizpilda, ja Latvijas kombinētajā nomenklatūrā attiecīgā koda precēm paredzēts izmantot papildu mērvienību. Ieraksta attiecīgo preču daudzumu, kurš izteikts tajā papildu mērvienībā, kura norādīta Latvijas kombinētajā nomenklatūrā ar precizitāti līdz trim zīmēm aiz komata.

44.aile.

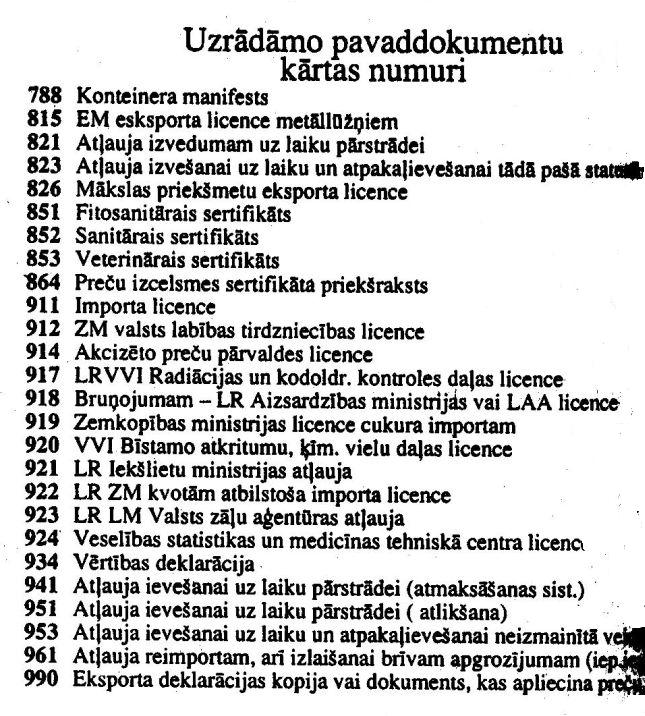

Papildu informācija/Iesniegtie dokumenti/Pilnvaras un atļaujasIeraksta ziņas, kuras papildus izmanto preces vērtības noteikšanai, kā arī ziņas par VAD pievienotajiem pavaddokumentiem. Pavaddokumentus uzrāda atbilstoši kārtas numuriem, kas doti šo metodisko norādījumu 6.pielikumā Uzrāda ziņas (dokumentu numuru un izsniegšanas datumu) par licencēm deklarēto preču izvešanai, par dokumentiem, kas apliecina to, ka deklarētajām precēm ir piemērojamas muitas maksājumu samazinātas vai nulles likmes. Ja deklarēto preču izvešanai ir vajadzīgi īpaši normatīvajos aktos noteikti dokumenti, atsevišķā rindiņā uzrāda šo dokumentu veidu kodus, atdalot tos ar intervālu (" ") vai atdalītājsimbolu. Ja pavaddokumentu skaits pārsniedz piecus, ailē vispirms uzrāda ziņas par pavaddokumentiem, kas saistīti ar atļaujām tirdzniecības ierobežojumu gadījumos (licences), nodokļu atvieglojumiem un preces vērtības apliecināšanu. Ja VAD aizpildīšanā netiek izmantota datu apstrādes sistēma ASYCUDA, ailē jāuzrāda kravas transporta pavadzīmes numuru un datumu, kā arī preču rēķina (invoice) numuru un datumu, saīsināti uzrādot dokumenta veidu, bet neuzrādot dokumenta kodu.

Ailes apakšnodalījums "PA kods" (Papildinformācijas kods) nav jāaizpilda.

46. aile.

Statistiskā vērtībaUzrāda preču vērtību uz Latvijas Republikas robežas (t.s. FOB cenu), izteiktu Latvijas Republikas valūtā.

47.aile.

Nodokļu aprēķinsAilē uzrāda nodokļu veidu, nodokļu aprēķina bāzi, piemērojamo nodokļu likmi, katra maksājamā nodokļa lielumu un izvēlēto maksājuma kārtību, kā arī kopējo nodokļu summu par katru preci. Minētās ziņas secīgi katram nodokļa veidam jāsniedz atsevišķās rindās, katrā rindā uzrādot šādas ziņas:

nodokļa veids (piem., akcīzes nodoklis);

nodokļa aprēķina bāze;

piemērojamā nodokļa likme;

maksājamā nodokļa lielums;

izvēlētā maksājuma kārtība.

Nodokļa veidu uzrāda atbilstoši kodiem, kas sniegti šo metodisko norādījumu 7.pielikumā, bet maksājuma kārtību saskaņā ar 15.pielikumu.

Ja kādā nodokļa aprēķinā tiek izmantotas vairākas nodokļu aprēķina bāzes, tad, ja to atļauj ailes apjoms, ir atļauts katram aprēķinam aizpildīt atsevišķu rindiņu.

Deklarētāja aprēķināto katra veida maksājamā nodokļa lielumu un kopējo maksājumu summu par attiecīgajām precēm norāda tikai informatīviem mērķiem.

48.aile.

Maksājumu termiņa pagarinājumsUzrāda atlikto maksājumu konta numuru finansiāli atbildīgajai personai, ja šāds konts ir reģistrēts muitas iestādē un persona tajā ir iesniegusi dokumentus, kas apliecina muitas maksājumu atlikšanas tiesības.

49.aile.

Noliktavas apzīmējumsAiles kreiso daļu aizpilda, ja preces tiek deklarētas izvešanai, izvešanai pārstrādei vai atpakaļizvešanai pēc to ievešanas muitas noliktavā. Ailē ieraksta pilnu noliktavas reģistrācijas numuru, aiz kura ieraksta burtus (ja tādi tiek izmantoti), kas apzīmē valsti, kas izdevusi attiecīgo reģistrācijas apliecību (pašreiz LV).

Aiz noliktavas reģistrācijas numura ailes labajā daļā atļauts uzrādīt laika periodu kalendāra dienās, kas rāda, uz cik ilgu laiku preces tiek reģistrētas muitas kontrolē, ja tās tiek deklarē izvešanai pārstrādei vai izvešanai uz laiku. Perioda ilgums nedrīkst pārsniegt 730 dienu (2 kalendāra gadus).

54.aile.

Vieta un datums, deklarētāja/pārstāvja paraksts un uzvārdsUzrāda deklarācijas aizpildīšanas vietu un datumu, deklarētāja vai tā pilnvarotās personas vārdu un uzvārdu. Juridiskas personas gadījumā deklarācijas parakstītājam pēc paraksta un tā atšifrējuma jānorāda ieņemamais amats.

Ja deklarāciju aizpilda, izmantojot datortehniku atbilstoši Valsts ieņēmumu dienesta noteiktajai kārtībai, atļauts parakstīt tikai vienu VAD formulāru, kurš ar attiecīgās personas paraksta oriģinālu paliek eksportētājā/nosūtītājā muitas iestādē. Šādā gadījumā deklarētājs vai tā pārstāvis tiek identificēts pēc deklarācijas iesniegšanā izmantotā datorsistēmas lietotāja vārda, ko viņam piešķir, izsniedzot atļauju iesniegt deklarāciju ar datortehnikas palīdzību.

VAD aizpildīšana tranzīta procedūrām

21. Noformējot VAD tranzīta procedūrām, aizpilda šādas ailes:

1.ailes trešo apakšnodalījumu, 2., 3., 4., 5., 6., 8., 15., 17., 18., 19., 21., 25., 26., 31., 32., 33.ailes pirmo apakšnodalījumu, 35., 38., 40., 44., 50., 51., 52., 53., 55. un 56. aili (ailes ar zaļas krāsas fonu).

22. Aiļu aizpildīšanas kārtība.

1.aile.

Deklarācija

Ailes pirmo un otro apakšnodalījumu neaizpilda.

Ailes trešajā apakšnodalījumā atbilstoši tranzīta procedūras veidam saskaņā ar Ministru kabineta 22.06.1999. noteikumu Nr.222 5.pielikumā dotajiem kodiem uzrāda "T1"vai "T1B".

2.aile.

Nosūtītājs/eksportētājsIeraksta juridiskās vai fiziskās personas pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi. Ja nosūtītājs ir Latvijas Republikā reģistrēta persona, ailes augšējā labajā stūrī uzrāda Valsts ieņēmumu dienestā atzītu šīs personas identifikācijas numuru: fiziskajām personām personas kodu, juridiskajām personām nodokļu maksātāja reģistrācijas numuru.

3.aile.

VeidlapasAilē uzrāda veidlapu un papildveidlapu komplekta kārtas numuru attiecībā pret visu konkrētajā deklarācijā izmantoto veidlapu un papildveidlapu komplektu skaitu. Piemēram, ja ir viena veidlapa un divas papildveidlapas, veidlapā ieraksta "1/3", pirmajā papildveidlapā "2/3" un otrajā papildveidlapā "3/3".

Ja deklarācijā tiek uzrādīta informācija tikai par viena veida precēm, t.i., tiek aizpildīta tikai viena aile "Preces iepakojums un apraksts (31.aile)", aili atļauts neaizpildīt.

4.aile.

Kravas sarakstsAili aizpilda, ja tiek izmantoti kravu saraksti. Ailē uzrāda pievienoto kravas sarakstu skaitu vai kompetentu iestāžu apstiprinātu preču aprakstu saturošu tirdzniecības dokumentu skaitu.

5.aile.

Preču skaitsAilē uzrāda kopējo preču veidu skaitu, ko persona ir deklarējusi visās izmantotajās veidlapās un papildveidlapās, kā arī kravas sarakstos vai kompetentu iestāžu apstiprinātos tirdzniecības dokumentos. Ja netiek izmantoti kravu saraksti, preču skaitam ir jāatbilst aizpildāmo aiļu "Preču iepakojums un apraksts" (31.ailes) skaitam.

6.aile.

Iepakojumu skaitsAilē uzrāda kopējo preču vietu (iepakojumu) skaitu, kas veido deklarēto sūtījumu. Beramām kravām, šķidrumiem, elektroenerģijai, kā arī pārvietojot gāzi vai naftu pa cauruļvadiem, ailē uzrāda ciparu "1".

8.aile.

SaņēmējsAilē ieraksta juridiskās vai fiziskās personas, kurai preces tiek piegādātas, pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi. Ja saņēmējs/importētājs ir Latvijas Republikā reģistrēta persona, ailes augšējā labajā stūrī uzrāda Valsts ieņēmumu dienestā atzītu šīs personas identifikācijas numuru: fiziskajām personām personas kodu, juridiskajām personām nodokļu maksātāja reģistrācijas numuru.

15.aile.

Nosūtītāja/eksportētāja valstsAilē ieraksta saīsinātu tās valsts nosaukumu, no kuras preces tiek sūtītas (eksportētas).

17.aile.

Saņēmēja valstsAilē ieraksta tās valsts saīsinātu nosaukumu, kurai preces paredzētas.

18.aile.

Transportlīdzekļa apraksts un piederība izbraucotAiles kreisajā iedaļā uzrāda transportlīdzekļa (autotransporta, kuģa, dzelzceļa vagona, lidmašīnas), kurā preces ir iekrautas pēc tranzīta formalitāšu noformēšanas, reģistrācijas numuru vai nosaukumu. Ailes labajā iedaļā uzrāda transportlīdzekļa valstisko piederību (vai arī transportlīdzekļa, kas velk citus, ja tādi ir, piederību vai arī tā transportlīdzekļa, kas velk citus, ja tādi ir, piederību), izmantojot kodus, kas sniegti šo metodisko norādījumu 1.pielikumā.

Ja izmanto vilcēju un piekabi ar atšķirīgiem reģistrācijas numuriem, uzrāda vilcēja un piekabes reģistrācijas numurus un vilcēja valstisko piederību.

Pasta sūtījumiem vai pārvadājumiem ar stacionārām transportiekārtām reģistrācijas numurus vai valstisko piederību neuzrāda.

Dzelzceļa pārvadājumu gadījumā valstisko piederību neuzrāda.

19.aile.

KonteinersPamatojoties uz muitas formalitāšu kārtošanas laikā pieejamo informāciju, ailē sniedz ziņas par konteineru izmantošanu, kad preces šķērsos Latvijas Republikas robežu. Ailē uzrāda "0", ja preces netiek transportētas konteinerā, "1" ja preces tiek transportētas konteinerā.

21.aile.

Transportlīdzekļa apraksts robežas šķērsošanas vietāAiles kreisajā iedaļā uzrāda aktīvā transportlīdzekļa (autotransporta, kuģa, dzelzceļa vagona, lidmašīnas), kurā paredzēts preces pārvietot pāri Latvijas Republikas muitas robežai, reģistrācijas numuru vai nosaukumu. Ja deklarācijas aizpildīšanas brīdī transportlīdzekļa reģistrācijas numurs vai nosaukums nav zināms, to atļauts neuzrādīt. Ja izmanto vilcēju un piekabi ar atšķirīgiem reģistrācijas numuriem, ieraksta vilcēja un piekabes reģistrācijas numurus.

Ailes labajā iedaļā uzrāda aktīvā transportlīdzekļa valstisko piederību, izmantojot šo metodisko norādījumu 1.pielikumā dotos kodus.

Pasta sūtījumiem, kā arī pārvadājumiem ar stacionārām transportiekārtām reģistrācijas numurus vai valstisko piederību neuzrāda.

Dzelzceļa pārvadājumu gadījumā valstisko piederību neuzrāda.

Izmantojot kombinētos vai arī vairākus transportlīdzekļus, aktīvais transportlīdzeklis ir tas, kas pārvieto visu sastāvu. Piemēram, ja kravas automobilis atradīsies uz kuģa, aktīvais transportlīdzeklis ir kuģis, bet vilcēja un piekabes gadījumā aktīvais transportlīdzeklis ir vilcējs.

25.aile.

Transporta veids uz robežasIzmantojot šo metodisko norādījumu 4.pielikumā sniegtos kodus, ailē uzrāda transporta veida kodu aktīvajam transportlīdzeklim, ar kuru paredzēts preces izvest no Latvijas Republikas muitas teritorijas (uzrāda 21.ailē aprakstītā transportlīdzekļa transporta veida kodu).

26.aile.

Iekšējā transporta veidsIzmantojot šo metodisko norādījumu 4.pielikumā sniegtos kodus, ailē uzrāda transporta veida kodu tam transportlīdzeklim, kurā preces iekrautas, pabeidzot muitas formalitāšu noformēšanu. Aili neaizpilda, ja muitas formalitātes tiek nofomētas Baltijas kopējā tranzīta procedūrai.

31.aile.

Preču iepakojums un apraksts; marķējums un numerācija, konteinera numurs (-i); skaits un veidsAilē uzrādāmos dažādos ziņu veidus ieraksta atsevišķās rindiņās. Atļauts vienā rindiņā uzrādīt vairāku veidu ziņas. Tādā gadījumā ziņu veidus atdala, izmantojot atdalītājsimbolu.

Ailē ieraksta iepakojuma marķējuma atzīmes, numurus, skaitu, veidu un materiālu, neiepakotu preču gadījumā ieraksta deklarēto preču skaitu vai, beramas kravas gadījumā, - vārdus "beramā krava". Lai paātrinātu muitas kontroli, ziņas par iepakojuma veidu atļauts uzrādīt, izmantojot šo metodisko norādījumu 11.pielikumu.

Ailē sniedz deklarēto preču aprakstu. Aprakstā ietver ziņas preču identificēšanai. Preču aprakstam jābūt pietiekami precīzam, lai tās varētu klasificēt saskaņā ar 33.ailē ("preces kods") uzrādāmo informāciju. 31.ailē uzrāda arī informāciju par jebkuriem īpašiem noteikumiem attiecībā uz minētajām precēm, ja to paredz normatīvie akti.

Ja 19.ailē ("Konteiners") uzrādīts "1", t.i., tiek izmantots konteiners (-i), uzrāda konteineru numurus. Ja tiek izmantoti vairāk nekā 4 konteineri, to numurus uzrāda uz atsevišķas papīra lapas. Konteineru numuru sarakstu ar savu parakstu un tā atšifrējumu apstiprina deklarētājs.

32.aile.

Preces numursAilē ieraksta preces kārtas numuru attiecībā pret kopējo veidlapās un papildveidlapās deklarēto preču skaitu, kā tas aprakstīts 5.ailes aizpildīšanas norādījumos. Ja deklarācija ietver tikai vienu preču veidu, ieraksta skaitli "1".

33.aile.

Preces kodsAiles pirmajā iedaļā uzrāda precei atbilstošā Latvijas kombinētās nomenklatūras koda pirmos astoņus ciparus. Ailes pārējie apakšnodalījumi jāatstāj neaizpildīti. Izmantojot kravu sarakstus, ailē uzrāda kodu "98000000".

35.aile.

Svars bruto (kg)Ailē ieraksta 31.ailē aprakstīto preču bruto svaru kilogramos ar precizitāti līdz divām zīmēm aiz komata. Bruto svars ir kopējais preču un visa to iepakojuma svars, izņemot konteinerus un citas transporta iekārtas.

Ja deklarācija aptver vairākus preču veidus, atļauts pirmajai precei atbilstošajā 35.ailē ierakstīt kopējo visu veidu preču bruto svaru, pārējās 35.ailes atstājot tukšas.

38.aile.

Svars neto (kg)Ailē ieraksta 31.ailē aprakstīto preču tīrsvaru kilogramos ar precizitāti līdz divām zīmēm aiz komata. Tīrsvars ir preču svars bez iepakojuma, bet kopā ar iesaiņojumu, kurā tās pārdod mazumtirdzniecībā.

40.aile.

Kopējā deklarācija /Iepriekšējais dokumentsAilē uzrāda ziņas par dokumentiem, kas attiecas uz muitas procedūru, kura bijusi piemērota pirms preču izvešanas, vai arī uz darbībām pirms preču deklarēšanas. Ja dokumentu skaits pārsniedz vienu, ailē raksta "sk. pielikumu", un deklarācijai pievieno minēto dokumentu sarakstu. Ja iepriekšējais dokuments nav VAD, pirms tā identifikatora uzrāda dokumenta tipa apzīmējumu, piemēram, TIR1234567.

Ja preces tiek deklarētas T1 procedūrai muitas iestādē uz Latvijas Republikas robežas ar Igaunijas Republiku vai Lietuvas Republiku, uzrāda šo valstu muitas iestādēs noformētās muitas deklarācijas reģistrācijas numuru.

44.aile.

Papildu informācija/Iesniegtie dokumenti/Pilnvaras un atļaujasIeraksta ziņas par VAD pievienotajiem pavaddokumentiem. Uzrāda pavaddokumentu veidu kodus atbilstoši šo metodisko norādījumu 6.pielikumam, kā arī pavaddokumentu reģistrācijas numurus un izsniegšanas datumus. Ja pavaddokumentu skaits pārsniedz piecus, ailē vispirms uzrāda ziņas par pavaddokumentiem, kas saistīti ar atļaujām pārvietot preces tranzītā tirdzniecības ierobežojumu gadījumos (licences), kā arī par preču transporta dokumentiem. Ja VAD aizpildīšanā netiek izmantota datu apstrādes sistēma ASYCUDA, ailē jāuzrāda kravas transporta pavadzīmes numuru un datumu, kā arī preču rēķina (invoice) numuru un datumu, saīsināti uzrādot dokumenta veidu, bet neuzrādot dokumenta kodu.

Ailes apakšnodalījums "PA kods" (papildinformācijas kods) nav jāaizpilda.

50.aile.

Principāls, pārstāvis, vieta un datums, parakstsIeraksta pilnu personas vārdu un uzvārdu vai firmas nosaukumu un adresi, kā arī Valsts ieņēmumu dienesta atzītu reģistrācijas numuru (ja tāds ir piešķirts): fiziskajām personām personas kodu, juridiskajām personām nodokļu maksātāja reģistrācijas numuru. Ja preces deklarē principāla pilnvarots pārstāvis, ieraksta personas vārdu un uzvārdu vai firmas nosaukumu, kas ir pilnvarota principāla vārdā parakstīt deklarāciju.

Juridiskas personas gadījumā parakstītājam pēc paraksta jāsniedz tā atšifrējums un jānorāda viņa ieņemamais amats.

Ja, saskaņā ar Valsts ieņēmumu dienesta noteikto kārtību, deklarācijas aizpildīšanā tiek izmantota datortehnika un ir atļauts izmantot mazāku formulāru skaitu nekā vispārējā gadījumā paredz šie metodiskie norādījumi, tad VAD formulārs, uz kura ir attiecīgās personas paraksta oriģināls, paliek nosūtītājā muitas iestādē.

51.aile.

Paredzamās robežu šķērsošanas iestādes (un valstis)Ieraksta paredzēto tranzīta muitas iestādi uz Latvijas Republikas muitas robežas. Ja atbilstoši starptautiskajiem līgumiem ir spēkā vienošanās par kopēju tranzīta procedūru ar citām valstīm, tad uzrāda tranzīta muitas iestādes uz līgumslēdzēju valstu robežām, kuras tiks šķērsotas. Ja paredzēts, ka preces tiks atkārtoti ievestas līgumslēdzēju valstu teritorijās, uzrāda arī deklarēšanas muitas iestādes, caur kurām preces tiks atkārtoti ievestas līgumslēdzēju valstu muitas teritorijās. Tranzīta muitas iestādes, kas ir tiesīgas noformēt tranzīta procedūras, tiek noteiktas ar starptautiskiem līgumiem.

Pēc muitas iestādes nosaukuma ieraksta attiecīgās valsts kodu saskaņā ar šo metodisko norādījumu 16.pielikumu.

Aili neaizpilda, ja saņēmēja muitas iestāde ir Latvijas Republikas iekšzemes muitas iestāde.

52.aile.

GarantijaIzmantojot kodus saskaņā ar šo metodisko norādījumu 10.pielikumu, ailē ieraksta galvojuma veidu, kas izmantots attiecīgās procedūras nodrošināšanai, kā arī uzrāda galvojumu raksturojošu papildu informāciju (galvojuma apliecības vai vienreizējā galvojuma polises numuru, drošības naudas samaksu apliecinoša dokumenta vai izziņas numuru).

Ja atbilstoši starptautiskajiem līgumiem ir spēkā vienošanās par kopēju tranzīta procedūru ar citām valstīm un vispārējs vai vienreizējs galvojums nav spēkā visās līgumslēdzējās valstīs vai ja principāls izslēdz līgumslēdzējas valstis no vispārēja galvojuma piemērošanas, ailē norāda attiecīgo valsti (attiecīgās valstis), izmantojot valstu kodus, kas sniegti šo metodisko norādījumu 16.pielikumā ailes daļā ar norādi "neder".

53.aile.

Saņēmēja muitas iestāde (un valsts)Ailē ieraksta muitas iestādes nosaukumu, kurā preces ir jāuzrāda, lai noslēgtu tranzīta procedūru. Saņēmējas muitas iestādes, kuras ir tiesīgas noslēgt tranzīta procedūras, papildus tiek noteiktas ar starptautiskajiem līgumiem vai ar Valsts ieņēmumu dienesta apstiprinātu kārtību. Pēc muitas iestādes nosaukuma ieraksta attiecīgās valsts kodu saskaņā ar šo metodisko norādījumu 16.pielikumu.

Formalitātes muitas kontrolē esošu preču transportēšanas laikā

23. Pārvadāšanas laikā, kad preces atstāj eksportētāju vai nosūtītāju muitas iestādi, līdz to pienākšanai saņēmējā muitas iestādē var būt vajadzīgi noteikti papildinājumi kopā ar kravu sūtītajos VAD formulāros. Šie papildinājumi ir saistīti ar preču transportēšanu, un tos izdara pārvadātājs, kas atbild par transportlīdzekli, kurā preces ir iekrautas, kad minētās pārvadāšanas darbības tiek veiktas. Papildinājumus atļauts ierakstīt ar roku, drukātiem burtiem, izmantojot pildspalvu, un tiem jābūt salasāmiem.

24. Šie papildinājumi veicami tikai VAD 4. un 5.formulārā:

55. aile.

PārkraušanaŠīs ailes pirmās trīs rindas aizpilda pārvadātājs, kad attiecīgo darbību laikā preces tiek pārkrautas no viena un tā paša transporta veida transportlīdzekļa citā vai no viena konteinera citā.

Ja preces tiek pārkrautas, pārvadātājam jāgriežas muitas iestādē, īpaši, ja jāuzliek jauni muitas nodrošinājumi, lai šo faktu attiecīgi noformētu tranzīta procedūras deklarācijā. Ja muitas iestāde ir atļāvusi pārkraušanu bez muitas uzraudzības, pārvadātājam pašam jāizdara attiecīgais ieraksts tranzīta procedūras deklarācijā, un šis ieraksts jāapstiprina pilnvarotā iestādē valstī, kurā preces ir pārkrautas.

56. aile.

Citi starpgadījumi transportēšanas laikāAili aizpilda, ja tranzīta procedūras laikā rodas tehniska vai cita rakstura grūtības, kas neļauj tranzīta procedūru izpildīt atbilstoši tranzīta procedūras noteikumiem.

Ailē uzrāda informāciju par kravas nostiprinājuma vai muitas nodrošinājuma bojājumiem un pārmaiņām tajos.

Ja preces ir iekrautas puspiekabē un pārvadājuma laikā tiek nomainīts tikai vilcējs (neveicot nekādas darbības ar precēm vai tās nepārkraujot), šajā ailē ieraksta jaunā vilcēja reģistrācijas numuru. Šādā gadījumā muitas iestāžu apstiprinājums nav vajadzīgs.

VAD aizpildīšana, preces ievedot Latvijas Republikā, izņemot ievešanu muitas noliktavā

25. Muitas procedūrām, preces ievedot, izņemot muitas procedūru "ievešana muitas noliktavā", aizpilda šādas VAD ailes:

1.ailes pirmo un otro apakšnodalījumu, 2., 3., 5., 6., 7., 8., 9., 11., 12., 14., 15., 15.a, 16., 18., 19., 20., 21., 22., 23., 24., 25., 26., 28., 29., 31., 32., 33., 34.a, 35., 36., 37., 38., 39., 40., 41., 42., 43., 44., 45., 46., 47., 48., 49. un 54. aili;

26. Aiļu aizpildīšanas kārtība.

1.aile.

DeklarācijaAiles pirmajā apakšnodalījumā uzrāda apzīmējumu "IM". Ailes otrajā apakšnodalījumā uzrāda deklarācijas veidu saskaņā ar Ministru kabineta 22.06.1999. noteikumu Nr.222 5.pielikumā dotajiem kodiem ("4", "5", "6" vai "9") atbilstoši preču ievešanas procedūrai.

Ailes trešo apakšnodalījumu neaizpilda.

2.aile.

Nosūtītājs/eksportētājsAilē ieraksta nosūtītāja vai preču pārdevēja pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi.

3.aile.

VeidlapasAilē uzrāda veidlapu un papildveidlapu komplekta kārtas numuru attiecībā pret visu konkrētajā deklarācijā izmantoto veidlapu un papildveidlapu komplektu skaitu. Piemēram, ja ir viena veidlapa un divas papildveidlapas, veidlapā ieraksta "1/3", pirmajā papildveidlapā "2/3" un otrajā papildveidlapā "3/3".

Ja deklarācijā tiek uzrādīta informācija tikai par viena veida precēm, t.i., tiek aizpildīta tikai viena aile "preces iepakojums un apraksts (31.aile)", aili atļauts neaizpildīt.

5.aile.

Preču skaitsAilē uzrāda kopējo preču veidu skaitu, ko attiecīgā persona ir deklarējusi visās izmantotajās veidlapās un papildveidlapās. Preču skaitam ir jāatbilst aizpildāmo "Preču iepakojums un apraksts" aiļu (31.ailes) skaitam.

6.aile.

Iepakojumu skaitsAilē uzrāda kopējo preču vietu (iepakojumu) skaitu, kas veido deklarēto sūtījumu. Beramām kravām, šķidrumiem, elektroenerģijai, kā arī pārvietojot gāzi vai naftu pa cauruļvadiem, ailē uzrāda ciparu "1".

7.aile.

Uzziņas numursVajadzības gadījumā ailē uzrāda konkrētās deklarācijas identificēšanai piešķirtu uzziņas numuru.

8.aile.

SaņēmējsAilē ieraksta juridiskās vai fiziskās personas, kurai preces tiek piegādātas, pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi. Ailes labajā augšējā stūrī uzrāda Valsts ieņēmumu dienestā atzītu šīs personas identifikācijas numuru: fiziskajām personām personas kodu, juridiskajām personām nodokļu maksātāja reģistrācijas numuru.

9.aile.

Atbildīgais par finansu jautājumiemAili aizpilda tikai tad, ja par attiecīgā darījuma finansiālo jautājumu kārtošanu atbildīgā persona nav tā pati, kas uzrādīta 14.ailē kā deklarētājs. Ailē ieraksta pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi juridiskajai vai fiziskajai personai, kas ir atbildīga par darījuma finansiālo jautājumu kārtošanu. Ja minētā persona ir reģistrēta Latvijas Republikā, ailes augšējā labajā stūrī uzrāda Valsts ieņēmumu dienestā atzītu šīs personas identifikācijas numuru: fiziskajām personām personas kodu, juridiskajām personām nodokļu maksātāja reģistrācijas numuru.

11.aile.

Tirgojošā/ražojošā valstsAilē uzrāda šo metodisko norādījumu 1.pielikumā sniegto kodu valstij, kuras teritorijā atrodas persona, ar kuru saņēmējs ir noslēdzis piegādes līgumu.

12.aile.

Vērtības precizējumsAilē uzrāda papildziņas muitas nodokļa vai preces muitas vērtības aprēķināšanai. Uzrāda līguma piegādes nosacījumiem atbilstošās līguma valūtā izteiktās kopējās preču vērtības un preču kopējās vērtības uz Latvijas Republikas robežas (t.s. CIF vērtības) starpību.

14.aile.

Deklarētājs/pārstāvisIeraksta personas pilnu vārdu un uzvārdu vai uzņēmuma pilnu nosaukumu un adresi. Ja deklarētājs un saņēmējs ir viena un tā pati persona, atļauts ierakstīt vārdu "saņēmējs". Uzrāda Valsts ieņēmumu dienestā atzītu šīs personas identifikācijas numuru: fiziskajām personām personas kodu, juridiskajām personām nodokļu maksātāja reģistrācijas numuru. Ja deklarāciju aizpilda muitas brokers, ailes augšējā labajā stūrī uzrāda VID izsniegtās reģistrācijas apliecības numuru.

15.aile.

Nosūtītāja/eksportētāja valstsAilē ieraksta valsts, no kuras preces ir eksportētas, saīsinātu nosaukumu.

15.a ailē uzrāda minētās valsts kodu saskaņā ar šo metodisko norādījumu 1.pielikumu.

16.aile.

Izcelsmes valstsAilē ieraksta preču izcelsmes valsts saīsinātu nosaukumu. Ja deklarācijā ir iekļautas preces ar dažādu izcelsmi, ailē ieraksta vārdu "dažādas". Ja preču izcelsme nav noskaidrojama, ailē ieraksta vārdu "nezināma". VAD aizpildīšanā izmantojot datu apstrādes sistēmu ASYCUDA, atļauts šo aili neaizpildīt.

18.aile.

Transportlīdzekļa apraksts un piederība iebraucotAiles kreisajā iedaļā uzrāda transportlīdzekļa (autotransporta, kuģa, dzelzceļa vagona, lidmašīnas), kurā preces ir iekrautas, kad tās saņemšanas muitas iestādē tiek pieteiktas muitas procedūrai, reģistrācijas numuru vai nosaukumu. Ailes labajā iedaļā uzrāda transportlīdzekļa valstisko piederību (vai arī transportlīdzekļa, kas velk citus, ja tādi ir, piederību), izmantojot kodus, kas sniegti šo metodisko norādījumu 1.pielikumā.

Ja izmanto vilcēju un piekabi ar atšķirīgiem reģistrācijas numuriem, uzrāda vilcēja un piekabes reģistrācijas numurus un vilcēja valstisko piederību.

Pasta sūtījumiem vai pārvadājumiem ar stacionārām transportiekārtām reģistrācijas numuri vai piederība nav jāuzrāda.

Dzelzceļa pārvadājumu gadījumā valstisko piederību neuzrāda, bet, ja dzelzceļa vagonu skaits pārsniedz divus, ailē raksta "sk. pielikumu", un deklarācijai pievieno vagonu sarakstu.

19.aile.

KonteinersPamatojoties uz ievešanas formalitāšu kārtošanas laikā pieejamo informāciju, ailē sniedz ziņas par konteineru izmantošanu, kad preces šķērso Latvijas Republikas robežu. Ailē uzrāda "0", ja preces netiek transportētas konteinerā, "1" ja preces tiek transportētas konteinerā.

20.aile.

Piegādes nosacījumiIzmantojot šo metodisko norādījumu 3.pielikumā dotos kodus, ailē sniedz ziņas par darījuma līguma galvenajiem nosacījumiem. Ailes kreisajā iedaļā uzrāda piegādes nosacījumu kodu, labajā iedaļā uzrāda nosaukumu ģeogrāfiskajai vietai, līdz kurai darbojas uzrādītie nosacījumi.

21.aile.

Transportlīdzekļa apraksts robežas šķērsošanas vietāAiles kreisajā iedaļā uzrāda aktīvā transportlīdzekļa (autotransporta, kuģa, dzelzceļa vagona, lidmašīnas), kurā preces pārvietotas pāri Latvijas Republikas muitas robežai, reģistrācijas numuru vai nosaukumu. Ja izmanto vilcēju un piekabi ar atšķirīgiem reģistrācijas numuriem, ieraksta vilcēja un piekabes reģistrācijas numurus.

Ailes labajā iedaļā uzrāda aktīvā transportlīdzekļa valstisko piederību, izmantojot kodus, kas sniegti šo metodisko norādījumu 1.pielikumā.

Pasta sūtījumiem, kā arī pārvadājumiem ar stacionārām transportiekārtām reģistrācijas numurus vai valstisko piederību neuzrāda.

Dzelzceļa pārvadājumu gadījumā valstisko piederību neuzrāda, bet ja dzelzceļa vagonu skaits pārsniedz divus, ailē raksta "sk. pielikumu" un deklarācijai pievieno vagonu sarakstu.

Izmantojot kombinētos vai vairākus transportlīdzekļus, aktīvais transportlīdzeklis ir tas, kas pārvieto visu attiecīgo sastāvu. Piemēram, ja kravas automobilis ir šķērsojis robežu uz kuģa, aktīvais transportlīdzeklis ir kuģis, bet vilcēja un piekabes gadījumā aktīvais transportlīdzeklis ir vilcējs.

22.aile.

Valūta un kopējā summa faktūrāIzmantojot šo metodisko norādījumu 1.pielikumā sniegtos kodus, ailē uzrāda valūtu, kādā sastādīts preces vērtību apliecinošais dokuments, un ieraksta tajā uzrādīto visu deklarēto preču kopīgo vērtību šajā valūtā. Ja darījums tiek veikts, izmantojot ārvalstu valūtu, kurai Latvijas Banka nav noteikusi valūtas kursu, uzrāda valūtas kodu XUS, veicot pārrēķinus no izmantotās ārvalstu valūtas USD. Valūtas kursa pārrēķins deklarācijai jāpievieno rakstiski, to apstiprinot ar deklarētāja parakstu un tā atšifrējumu.

23.aile.

Valūtas kurssAilē uzrāda Latvijas Bankas noteikto kursu preces vērtību apliecinošajā dokumentā uzrādītajai valūtai attiecībā pret tādu ārvalstu valūtas vienību skaitu, kā to publicējusi Latvijas Banka. Valūtas kursu uzrāda ar četrām zīmēm aiz komata. Latvijas Bankas noteiktā valūtas kursa noapaļošanai jāizmanto šāds algoritms: ja piektais cipars aiz komata ir pieci vai lielāks, tad ceturtais cipars aiz komata jānoapaļo par vienu vienību uz augšu, ja mazāks par pieci ceturtais cipars aiz komata atstājams nemainīts.

24.aile.

Darījuma rakstursIzmantojot šo metodisko norādījumu 3.pielikumā sniegtos kodus, ailē uzrāda ziņas par darījuma raksturu.

25.aile.

Transporta veids uz robežasIzmantojot šo metodisko norādījumu 4.pielikumā sniegtos kodus, uzrāda aktīvā transportlīdzekļa, ar kuru preces ievestas Latvijas Republikas muitas teritorijā, transporta veidu.

26.aile.

Iekšējā transporta veidsIzmantojot šo metodisko norādījumu 4.pielikumā sniegtos kodus, uzrāda aktīvā transportlīdzekļa, kurā preces iekrautas, kad tās saņemšanas muitas iestādē tiek pieteiktas muitas procedūrai, transporta veidu.

28.aile.

Finansu un banku datiAili aizpilda, ja ar deklarētajām precēm saistītie muitas maksājumi netiek nokārtoti pirms preču izlaišanas. Ailē uzrāda ziņas par darījuma finansiālo formalitāšu kārtošanā iesaistīto banku (bankas kodu un nosaukumu) un attiecīgo bankas konta numuru. Ja iespējamā muitas parāda segšanas nodrošinājumam tiek izmantots kāds galvojuma veids, uzrāda galvojuma veida kodu atbilstoši šo metodisko norādījumu 10.pielikumam. Ja attiecīgajam kodam tas paredzēts šajā pielikumā, pēc koda uzrāda šim galvojuma veidam papildus sniedzamās ziņas. Atsevišķās ziņas atdala ar atdalītājsimbolu.

29.aile.

Muitas iestāde uz robežasSaskaņā ar šo metodisko norādījumu 18.pielikumu uzrāda muitas iestādes, caur kuru preces ievestas Latvijas Republikas muitas teritorijā, kodu un nosaukumu.

31.aile.

Preču iepakojums un apraksts; marķējums un numerācija, konteinera numurs (-i); skaits un veidsAilē uzrādāmos dažādos ziņu veidus ieraksta atsevišķās rindiņās. Atļauts vienā rindiņā uzrādīt vairāku veidu ziņas. Tādā gadījumā ziņu veidus atdala, izmantojot atdalītājsimbolu.

Ailē ieraksta iepakojuma marķējuma atzīmes, numurus, skaitu, veidu un materiālu, neiepakotu preču gadījumā ieraksta deklarēto preču skaitu vai, beramas kravas gadījumā, vārdus "beramā krava". Lai paātrinātu muitas kontroli, ziņas par iepakojuma veidu uzrāda, izmantojot šo metodisko norādījumu 11.pielikumu.

Ailē sniedz deklarēto preču aprakstu. Aprakstā ietver ziņas preču identificēšanai. Preču aprakstam jābūt pietiekami precīzam, lai tās varētu klasificēt saskaņā ar 33.ailē ("preces kods") uzrādāmo informāciju. 31.ailē uzrāda arī informāciju par jebkuriem īpašiem noteikumiem attiecībā uz minētajām precēm, ja to paredz normatīvie akti.

Ja 19.ailē ("Konteiners") uzrādīts "1", t.i., tiek izmantots konteiners (-i), uzrāda konteineru numurus. Ja tiek izmantoti vairāk nekā 4 konteineri, to numurus uzrāda uz atsevišķas papīra lapas. Konteineru numuru sarakstu ar savu parakstu un tā atšifrējumu apstiprina deklarētājs.

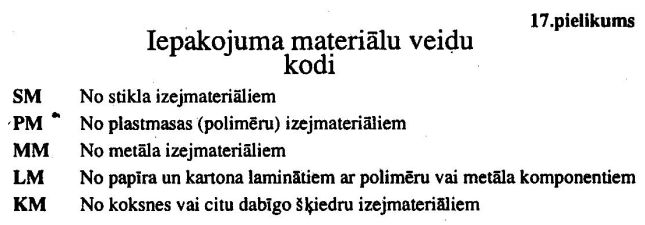

Ailes apakšējā kreisajā stūrī atļauts uzrādīt ziņas, kas raksturo dabas resursu nodokļa aprēķināšanā izmantoto metodi, kuru izvēlējies deklarētājs. Aprēķina metodes numuru uzrāda, to atdalot ar atdalītājsimboliem. Vajadzības gadījumā papildus norāda iepakojuma materiālu veidus saskaņā ar šo metodisko norādījumu 17.pielikumu, to kodus atdalot ar atdalītājsimboliem

32.aile.

Preces numursAilē ieraksta preces kārtas numuru attiecībā pret kopējo veidlapās un papildveidlapās deklarēto preču skaitu, kā tas aprakstīts 5.ailes aizpildīšanas norādījumos. Ja deklarācija ietver tikai vienu preču veidu, ieraksta skaitli "1".

33.aile.

Preces kodsUzrāda attiecīgās preces kodu saskaņā ar Ministru kabineta 22.06.1999. noteikumu Nr.222 5.pielikumā izvirzītajām prasībām. Ailes pirmajā iedaļā uzrāda precei atbilstošā Latvijas kombinētās nomenklatūras koda pirmos astoņus ciparus. Ailes otrajā iedaļā uzrāda precei atbilstošā Latvijas kombinētās nomenklatūras koda pēdējo, devīto, ciparu un divas nulles. Ailes trešo un ceturto iedaļu atstāj neaizpildītas. Ja deklarētajai precei normatīvie akti paredz piemērot atšķirīgas akcīzes nodokļa likmes, ailes piektajā iedaļā atļauts uzrādīt papildu kodus, kuri norāda preces īpašības, kuras izmanto akcīzes nodokļa likmes noteikšanai. Papildu kodus lieto saskaņā ar šo metodisko norādījumu 12.pielikumu.

34.aile.

Izcelsmes valsts kodsIzmantojot šo metodisko norādījumu 1.pielikumā sniegtos kodus, 34.ailes (a) iedaļā uzrāda kodu, kas atbilst 16.ailē uzrādītajai valstij. Ja 16.ailē ir ierakstīts vārds "dažādas", ieraksta attiecīgās preces izcelsmes valsts kodu. Ja izcelsmes valsts netiek dokumentāri apliecināta, uzrāda kodu "XX".

35.aile.

Svars bruto (kg)Ailē ieraksta 31.ailē aprakstīto preču bruto svaru kilogramos ar precizitāti līdz divām zīmēm aiz komata. Bruto svars ir kopējais preču un visa to iepakojuma svars, izņemot konteinerus un citas transporta iekārtas.

36.aile.

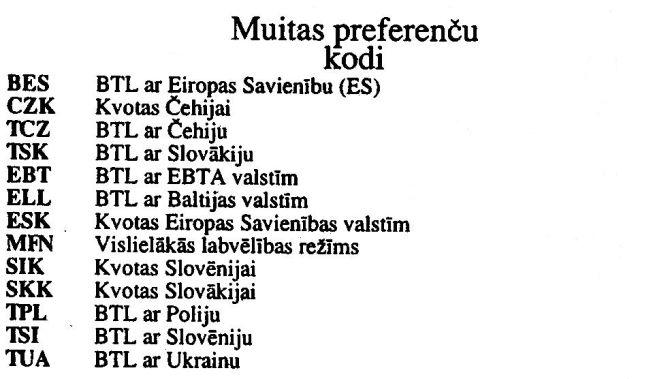

PriekšrocībasAili aizpilda, ja, atbilstoši starptautiskajiem līgumiem, deklarētajām precēm var piemērot samazinātu vai nulles likmes muitas nodokli. Uzrāda piemērojamo priekšrocību raksturojošo trīs burtu kodu saskaņā ar šo metodisko norādījumu 8.pielikumu.

37.aile.

ProcedūraIzmantojot šo metodisko norādījumu 5.pielikumā sniegtos muitas procedūru kodus un to izmantošanas kārtību, ailes kreisajā iedaļā uzrāda četru ciparu kodu, kurā pirmie divi cipari norāda pieprasīto muitas procedūru, bet otrie divi iepriekšējo muitas procedūru, kurai preces tika pakļautas. Atļauts izmantot tikai četru ciparu kodus saskaņā ar šo metodisko norādījumu 13.pielikumu ("Atļautie muitas procedūru kombināciju kodi").

Ja deklarētājs pretendē uz normatīvajos aktos paredzētajiem atbrīvojumiem no muitas maksājumiem vai uz šo maksājumu samazinātu likmju piemērošanu, kā arī, ja preces atrodas VID institūciju kontrolē normatīvajos aktos noteiktajā kārtībā, deklarācijas noformēšanā lieto procedūru raksturojošus papildkodus. Šajā gadījumā ailes labajā iedaļā atbilstoši šo metodisko norādījumu 14.pielikumam uzrāda trīsciparu papildkodu, kas precizē normatīvo aktu, kurā noteikti minētie muitas maksājumu atvieglojumi.

38.aile.

Svars neto (kg)Ailē ieraksta 31.ailē aprakstīto preču tīrsvaru kilogramos ar precizitāti līdz divām zīmēm aiz komata. Tīrsvars ir preču svars bez iepakojuma, bet kopā ar iesaiņojumu, kurā tās pārdod mazumtirdzniecībā.

39.aile.

KvotaUzrāda kvotas licences numura pēdējos piecus ciparus.

40.aile.

Kopējā deklarācija /Iepriekšējais dokumentsAilē uzrāda ziņas par dokumentiem, kas attiecas uz muitas procedūru, kura bijusi piemērota pirms preču ievešanas, vai arī uz darbībām pirms preču deklarēšanas. Ja dokumentu skaits pārsniedz vienu, ailē raksta "sk. pielikumu" un deklarācijai pievieno minēto dokumentu sarakstu. Ja iepriekšējais dokuments nav VAD, pirms tā identifikatora uzrāda dokumenta tipa apzīmējumu, piemēram, TIR1234567.

Ja preces tiek deklarētas ievešanas procedūrai muitas iestādē uz Latvijas Republikas robežas ar Igaunijas Republiku vai Lietuvas Republiku, uzrāda šo valstu muitas iestādēs noformētās muitas deklarācijas reģistrācijas numuru.

41.aile.

Papildu mērvienībaAili aizpilda, ja Latvijas kombinētajā nomenklatūrā attiecīgā koda precēm paredzēts izmantot papildu mērvienību. Ieraksta attiecīgo preču daudzumu, kas izteikts tajā papildu mērvienībā, kura norādīta Latvijas kombinētajā nomenklatūrā, ar precizitāti līdz trim zīmēm aiz komata.

42.aile.

Preces vērtībaUzrāda preces vērtību atbilstoši darījuma piegādes nosacījumiem valūtā, kādā sastādīts rēķins.

43.aile.

V.M. kods (Vērtības metodes kods)Uzrāda preces muitas vērtības noteikšanai izmantoto muitas vērtības noteikšanas metodes numuru saskaņā ar šo metodisko norādījumu 9.pielikumu.

44.aile.

Papildu informācija/Iesniegtie dokumenti/Pilnvaras un atļaujasIeraksta ziņas, kuras papildus izmanto preces vērtības noteikšanai, kā arī ziņas par VAD pievienotajiem pavaddokumentiem. Pavadokumentus uzrāda atbilstoši kārtas numuriem, kas doti šo metodisko norādījumu 6.pielikumā. Uzrāda ziņas (dokumentu numuru un izsniegšanas datumu) par licencēm deklarēto preču izvešanai, par dokumentiem, kas apliecina to, ka deklarētajām precēm ir piemērojamas muitas maksājumu samazinātas vai nulles likmes, kā arī preču muitas vērtības deklarācijas reģistrācijas numuru un datumu (ja šāds dokuments jāiesniedz atbilstoši normatīvajiem aktiem). Ja deklarēto preču ievešanai vajadzīgi īpaši normatīvajos aktos noteikti dokumenti, atsevišķā rindiņā uzrāda šo dokumentu veidu kodus, atdalot tos ar intervālu (" ") vai atdalītājsimbolu. Ja pavaddokumentu skaits pārsniedz piecus, ailē vispirms uzrāda ziņas par pavaddokumentiem, kas saistīti ar atļaujām tirdzniecības ierobežojumu gadījumos (licences), nodokļu atvieglojumiem un preces vērtības apliecināšanu.

Ja VAD aizpildīšanā netiek izmantota datu apstrādes sistēma ASYCUDA, ailē jāuzrāda kravas transporta pavadzīmes numuru un datumu, kā arī preču rēķina (invoice) numuru un datumu, saīsināti uzrādot dokumenta veidu, bet neuzrādot dokumenta kodu.

Ailes apakšnodalījums "PA kods" (Papildinformācijas kods) nav jāaizpilda.

45.aile.

Vērtības sastāvdaļasAili atļauts neaizpildīt. VAD noformēšanā izmantojot datortehniku, ailē atļauts uzrādīt informāciju par muitas maksājumu kārtošanas veidu. Izmantojot datu apstrādes sistēmu ASYCUDA, uzrāda maksājuma veida kodu, izmantojot vienu ciparu no 1 līdz 9.

46.aile.

Statistiskā vērtībaAilē uzrāda preces vērtību uz Latvijas Republikas robežas (t.s. preces CIF cenu) Latvijas Republikas valūtā.

47.aile.

Nodokļu aprēķinsAilē uzrāda nodokļu veidu, nodokļu aprēķina bāzi, piemērojamo nodokļu likmi, katra maksājamā nodokļa lielumu un izvēlēto maksājuma kārtību, kā arī kopējo nodokļu summu par katru preci. Minētās ziņas secīgi katram nodokļa veidam jāsniedz atsevišķās rindās, katrā rindā uzrādot šādas ziņas:

nodokļa veids (piem., akcīzes nodoklis);

nodokļa aprēķina bāze;

piemērojamā nodokļa likme;

maksājamā nodokļa lielums;

izvēlētā maksājuma kārtība.

Nodokļa veidu uzrāda atbilstoši kodiem, kas sniegti šo metodisko norādījumu 7.pielikumā, bet maksājuma kārtību saskaņā ar 15.pielikumu.

Ja kādā nodokļu aprēķinā tiek izmantotas vairākas nodokļu aprēķina bāzes, tad, gadījumos, kad to atļauj ailes apjoms, ir atļauts katram šim aprēķinam aizpildīt atsevišķu rindiņu.

Deklarētāja aprēķināto katra veida maksājamā nodokļa lielumu un kopējo maksājumu summu par attiecīgajām precēm norāda tikai informatīviem mērķiem.

48.aile.

Maksājumu termiņa pagarinājumsUzrāda atlikto maksājumu konta numuru finansiāli atbildīgajai personai, ja šāds konts ir reģistrēts muitas iestādē un persona tajā iesniegusi dokumentus, kas apliecina muitas maksājumu atlikšanas tiesības.

49.aile.

Noliktavas apzīmējumsAiles kreiso daļu aizpilda, ja preces tiek deklarētas citai ievešanas procedūrai pēc preču ievešanas muitas noliktavā. Ailē ieraksta pilnu noliktavas reģistrācijas numuru, aiz kura ieraksta burtus, kas apzīmē valsti, kas izdevusi attiecīgo reģistrācijas apliecību (pašreiz LV).

Aiz noliktavas reģistrācijas numura ailes labajā daļā atļauts uzrādīt laika periodu, kalendāra dienās, kas rāda, uz cik ilgu laiku preces tiek reģistrētas muitas kontrolē. Šo ailes daļu aizpilda, ja tiek noformēts VAD, kura 1.ailē uzrāda IM 5 vai IM 9. Perioda ilgums nedrīkst pārsniegt 730 dienas (2 kalendāra gadus).

54.aile.

Vieta un datums, deklarētāja/pārstāvja paraksts un uzvārdsUzrāda deklarācijas aizpildīšanas vietu un datumu, deklarētāja vai tā pilnvarotās personas vārdu un uzvārdu. Juridiskas personas gadījumā deklarācijas parakstītājam pēc paraksta un tā atšifrējuma jānorāda ieņemamais amats.

Ja deklarāciju aizpilda, izmantojot datortehniku atbilstoši Valsts ieņēmumu dienesta noteiktajai kārtībai, atļauts parakstīt tikai vienu VAD formulāru, kurš ar attiecīgās personas paraksta oriģinālu paliek saņēmējā muitas iestādē. Šādā gadījumā deklarētājs vai tā pārstāvis tiek identificēts pēc deklarācijas iesniegšanā izmantotā datorsistēmas lietotāja vārda, ko viņam piešķir, izsniedzot atļauju iesniegt deklarāciju ar datortehnikas palīdzību.

VAD aizpildīšana, preces piesakot muitas procedūrai "ievešana muitas noliktavā"

27. Noformējot VAD muitas procedūrai "ievešana muitas noliktavā", aizpilda šādas ailes:

1.ailes pirmo un otro apakšnodalījumu, 2., 3., 5., 7., 8., 14., 15., 15.a, 16., 19., 21., 25., 26., 29., 31., 32., 33., 34.a, 35., 37., 38., 40., 41., 44., 46., 47., 49. un 54.aili.

28. Aiļu aizpildīšanas kārtība.

1.aile.

DeklarācijaAiles pirmajā apakšnodalījumā uzrāda apzīmējumu "IM", otrajā deklarācijas veidu "7".

Ailes trešo apakšnodalījumu neaizpilda.

2.aile.

Nosūtītājs/eksportētājsIeraksta juridiskās vai fiziskās personas pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi. Ja nosūtītājs ir Latvijas Republikā reģistrēta persona, ailes augšējā labajā stūrī uzrāda Valsts ieņēmumu dienestā atzītu šīs personas identifikācijas numuru: fiziskajām personām personas kodu, juridiskajām personām nodokļu maksātāja reģistrācijas numuru.

3.aile.

VeidlapasAilē uzrāda veidlapu un papildveidlapu komplekta kārtas numuru attiecībā pret visu konkrētajā deklarācijā izmantoto veidlapu un papildveidlapu komplektu skaitu. Piemēram, ja ir viena veidlapa un divas papildveidlapas, veidlapā ieraksta "1/3", pirmajā papildveidlapā "2/3" un otrajā papildveidlapā "3/3".

Ja deklarācijā tiek uzrādīta informācija tikai par viena veida precēm, t.i., tiek aizpildīta tikai viena aile "preces iepakojums un apraksts (31.aile)", atļauts aili neaizpildīt.

5.aile.

Preču skaitsAilē uzrāda kopējo preču veidu skaitu, ko attiecīgā persona ir deklarējusi visās izmantotajās veidlapās un papildveidlapās, kā arī kravas sarakstos vai kompetentu iestāžu apstiprinātos tirdzniecības dokumentos. Preču skaitam ir jāatbilst aizpildāmo "Preču iepakojums un apraksts" aiļu (31.ailes) skaitam.

7.aile.

Uzziņas numursVajadzības gadījumā ailē uzrāda konkrētās deklarācijas identificēšanai piešķirtu uzziņas numuru.

8.aile.

SaņēmējsAilē ieraksta juridiskās vai fiziskās personas, kurai preces tiek piegādātas, pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi. Ailes augšējā labajā stūrī uzrāda Valsts ieņēmumu dienestā atzītu šīs personas identifikācijas numuru: fiziskajām personām personas kodu, juridiskajām personām nodokļu maksātāja reģistrācijas numuru.

14.aile.

Deklarētājs/pārstāvisAilē ieraksta personas pilnu vārdu un uzvārdu vai uzņēmuma pilnu nosaukumu un adresi. Ja deklarētājs un saņēmējs ir viena un tā pati persona, atļauts ierakstīt vārdu "saņēmējs". Uzrāda Valsts ieņēmumu dienestā atzītu šīs personas identifikācijas numuru: fiziskajām personām personas kodu, juridiskajām personām nodokļu maksātāja reģistrācijas numuru. Ja deklarāciju aizpilda muitas brokers, ailes augšējā labajā stūrī uzrāda VID izsniegtās reģistrācijas apliecības numuru.

15.aile.

Nosūtītāja/eksportētāja valstsAilē ieraksta valsts, no kuras preces ir eksportētas vai izvestas, saīsinātu nosaukumu.

15.a ailē uzrāda minētās valsts kodu saskaņā ar šo metodisko norādījumu 1.pielikumu.

Ja deklarētāja rīcībā esošajos pavaddokumentos nav informācijas par nosūtītāju/eksportētāju valsti, atļauts 15. un 15.a aili neaizpildīt.

16.aile.

Izcelsmes valstsAilē ieraksta preču izcelsmes valsts saīsinātu nosaukumu. Ja deklarācijā ir iekļautas preces ar dažādu izcelsmi, ailē ieraksta vārdu "dažādas". Ja preču izcelsme nav noskaidrojama, atļauts aili neaizpildīt.

19.aile.

KonteinersPamatojoties uz muitas formalitāšu kārtošanas laikā pieejamo informāciju, ailē sniedz ziņas par konteineru izmantošanu, kad preces šķērsojušas Latvijas Republikas robežu. Ailē uzrāda "0", ja preces netiek transportētas konteinerā, "1" ja preces tiek transportētas konteinerā.

21.aile.

Transportlīdzekļa apraksts robežas šķērsošanas vietāAiles kreisajā iedaļā uzrāda aktīvā transportlīdzekļa (autotransporta, kuģa, dzelzceļa vagona, lidmašīnas), kurā preces pārvietotas pāri Latvijas Republikas muitas robežai, reģistrācijas numuru vai nosaukumu. Ja izmanto vilcēju un piekabi ar atšķirīgiem reģistrācijas numuriem, ieraksta vilcēja un piekabes reģistrācijas numurus.

Ailes labajā iedaļā uzrāda aktīvā transportlīdzekļa valstisko piederību, izmantojot kodus kas sniegti šo metodisko norādījumu 1.pielikumā.

Pasta sūtījumiem, kā arī pārvadājumiem ar stacionārām transportiekārtām reģistrācijas numurus vai valstisko piederību neuzrāda.

Dzelzceļa pārvadājumu gadījumā valstisko piederību neuzrāda, bet ja dzelzceļa vagonu skaits pārsniedz divus, ailē raksta "sk. pielikumu" un deklarācijai pievieno vagonu sarakstu.

Izmantojot kombinētos vai vairākus transportlīdzekļus, aktīvais transportlīdzeklis ir tas, kas pārvieto visu attiecīgo sastāvu. Piemēram, ja kravas automobilis ir šķērsojis robežu uz kuģa, aktīvais transportlīdzeklis ir kuģis, bet vilcēja un piekabes gadījumā aktīvais transportlīdzeklis ir vilcējs.

25.aile.

Transporta veids uz robežasIzmantojot kodus saskaņā ar šo metodisko norādījumu 4.pielikumu, uzrāda aktīvā transportlīdzekļa, ar kuru preces ievestas Latvijas Republikas muitas teritorijā, transporta veidu.

26.aile.

Iekšējā transporta veidsIzmantojot kodus saskaņā ar šo metodisko norādījumu 4.pielikumu, uzrāda aktīvā transportlīdzekļa, kurā preces iekrautas, kad tās saņemšanas muitas iestādē tiek pieteiktas muitas procedūrai, transporta veidu.

29.aile.

Muitas iestāde uz robežasSaskaņā ar šo metodisko norādījumu 18.pielikumu uzrāda muitas iestādes, caur kuru preces ievestas Latvijas Republikas muitas teritorijā, kodu un nosaukumu.

31.aile.

Preču iepakojums un apraksts; marķējums un numerācija, konteinera numurs (-i); skaits un veidsAilē uzrādāmos dažādos ziņu veidus ieraksta atsevišķās rindiņās. Atļauts vienā rindiņā uzrādīt vairāku veidu ziņas. Tādā gadījumā ziņu veidus atdala ar atdalītājsimbolu.

Ailē ieraksta iepakojuma marķējuma atzīmes, numurus, skaitu, veidu un materiālu, neiepakotu preču gadījumā ieraksta deklarēto preču skaitu vai, beramas kravas gadījumā, vārdus "beramā krava". Lai paātrinātu muitas kontroli, ziņas par iepakojuma veidu atļauts uzrādīt, izmantojot šo metodisko norādījumu 11.pielikumu.

Ailē sniedz deklarēto preču aprakstu, uzrādot šo preču nosaukumus, ko uzrāda tirdzniecības dokumentos. Izņemot ārvalstu preču deklarēšanu muitas procedūrai "ievešana muitas noliktavā" "A", "B", "C", "E" vai "F" tipa muitas noliktavā, šim aprakstam ir jābūt pietiekami precīzam, lai būtu iespējama preču tūlītēja un nekļūdīga identificēšana un klasificēšana.

Šajā ailē uzrāda arī informāciju par jebkuriem īpašiem noteikumiem attiecībā uz minētajām precēm, ja to paredz normatīvie akti.

Ja 19.ailē ("Konteiners") uzrādīts "1", t.i., tiek izmantots konteiners (-i), uzrāda konteineru numurus. Ja tiek izmantoti vairāk nekā 4 konteineri, to numurus uzrāda uz atsevišķas papīra lapas. Konteineru numuru sarakstu ar savu parakstu un tā atšifrējumu apstiprina deklarētājs.

32.aile.

Preces numursAilē ieraksta preces kārtas numuru attiecībā pret kopējo veidlapās un papildveidlapās deklarēto preču numuriem, kā tas aprakstīts 5.ailes aizpildīšanas norādījumos. Ja deklarācija ietver tikai vienu preču veidu, ieraksta skaitli "1".

33.aile.

Preces kodsUzrāda attiecīgās preces kodu saskaņā ar Ministru kabineta 22.06.1999. noteikumu Nr.222 "Preču deklarēšanas kārtība" 5.pielikumā izvirzītajām prasībām. Ailes pirmajā iedaļā uzrāda precei atbilstošā Latvijas kombinētās nomenklatūras koda pirmos astoņus ciparus. Ailes otrajā iedaļā uzrāda precei atbilstošā Latvijas kombinētās nomenklatūras koda pēdējo, devīto ciparu un divas nulles. Ailes trešo un ceturto iedaļu atstāj neaizpildītas. Ja deklarētajai precei normatīvajos aktos paredzēts piemērot atšķirīgas akcīzes nodokļa likmes, ailes piektajā iedaļā atļauts uzrādīt papildu kodus, kuri norāda preces īpašības, kuras izmanto akcīzes nodokļa likmes noteikšanai. Papildu kodus lieto saskaņā ar šo metodisko norādījumu 12.pielikumu.

34.aile.

Izcelsmes valsts kodsIzmantojot šo metodisko norādījumu 1.pielikumā norādītos kodus, 34.ailes (a) iedaļā uzrāda kodu, kas atbilst 16.ailē norādītajai valstij. Ja 16.ailē ir ierakstīts vārds "dažādas", ieraksta attiecīgās preces izcelsmes valsts kodu. Ja izcelsmes valsts netiek dokumentāri apliecināta, atļauts aili neaizpildīt.

35.aile.

Svars bruto (kg)Ailē ieraksta 31.ailē aprakstīto preču bruto svaru kilogramos ar precizitāti līdz divām zīmēm aiz komata. Bruto svars ir kopējais preču un visa to iepakojuma svars, izņemot konteinerus un citas transporta iekārtas.

37.aile.

ProcedūraIzmantojot šo metodisko norādījumu 5.pielikumā noteiktos muitas procedūru kodus un kārtību, ailes kreisajā iedaļā uzrāda četru ciparu kodu, kurā pirmie divi cipari norāda pieprasīto muitas procedūru, bet otrie divi iepriekšējo muitas procedūru, kurai preces bijušas pakļautas. Atļauts izmantot tikai četru ciparu kodus saskaņā ar šo metodisko norādījumu 13.pielikumu ("Atļautie muitas procedūru kombināciju kodi").

Ailes labo iedaļu neaizpilda.

38.aile.

Svars neto (kg)Ailē ieraksta 31.ailē aprakstīto preču tīrsvaru kilogramos ar precizitāti līdz divām zīmēm aiz komata. Tīrsvars ir preču svars bez iepakojuma, bet kopā ar iesaiņojumu, kurā tās pārdod mazumtirdzniecībā.

40.aile.

Kopējā deklarācija /Iepriekšējais dokumentsAilē uzrāda ziņas par dokumentiem, kas attiecas uz muitas procedūru, kura bijusi piemērota pirms preču ievešanas, vai arī uz darbībām pirms preču deklarēšanas. Ja dokumentu skaits pārsniedz vienu, ailē raksta "sk. pielikumu" un deklarācijai pievieno minēto dokumentu sarakstu. Ja iepriekšējais dokuments nav VAD, pirms tā identifikātora uzrāda dokumenta tipa apzīmējumu, piemēram, TIR1234567.

41.aile.

Papildu mērvienībaAili aizpilda, ja Latvijas kombinētajā nomenklatūrā attiecīgā koda precēm paredzēts izmantot papildu mērvienību. Ieraksta attiecīgo preču daudzumu, kurš izteikts tajā papildu mērvienībā, kura norādīta Latvijas kombinētajā nomenklatūrā, ar precizitāti līdz trim zīmēm aiz komata.

44.aile.

Papildu informācija/Iesniegtie dokumenti/Pilnvaras un atļaujasIeraksta ziņas, kuras papildus izmanto preces vērtības noteikšanai, kā arī ziņas par VAD pievienotajiem pavaddokumentiem.

Pavadokumentus uzrāda atbilstoši kārtas numuriem, kas doti šo metodisko norādījumu 6.pielikumā. Uzrāda ziņas (dokumentu numuru un izsniegšanas datumu) par deklarēto preču izvešanas licencēm, par dokumentiem, kas apliecina to, ka deklarētajām precēm ir piemērojamas muitas maksājumu samazinātas vai nulles likmes, kā arī preču muitas vērtības deklarācijas reģistrācijas numuru un datumu (ja šāds dokuments jāiesniedz atbilstoši normatīvajiem aktiem). Ja deklarēto preču ievešanai vajadzīgi īpaši normatīvajos aktos noteikti dokumenti, atsevišķā rindiņā uzrāda šo dokumentu veidu kodus, atdalot tos ar intervālu (" ") vai atdalītājsimbolu. Ja pavaddokumentu skaits pārsniedz piecus, ailē vispirms uzrāda ziņas par pavaddokumentiem, kas saistīti ar atļaujām tirdzniecības ierobežojumu gadījumos (licences), nodokļu atvieglojumiem un preces vērtības apliecināšanu. Ja VAD aizpildīšanā netiek izmantota datu apstrādes sistēma ASYCUDA, ailē jāuzrāda kravas transporta pavadzīmes numuru un datumu, kā arī preču rēķina (invoice) numuru un datumu, saīsināti uzrādot dokumenta veidu, bet neuzrādot dokumenta kodu.

Ailes apakšnodalījums "PA kods" (Papildinformācijas kods) nav jāaizpilda.

46.aile.

Statistiskā vērtībaAilē uzrāda preces vērtību uz Latvijas Republikas robežas (t.s. preces CIF cenu) Latvijas Republikas valūtā.

47.aile.

Nodokļu aprēķinsAilē uzrāda nodokļu veidu, nodokļu aprēķina bāzi, piemērojamo nodokļu likmi, katra maksājamā nodokļa lielumu un izvēlēto maksājuma kārtību, kā arī kopējo nodokļu summu par katru preci. Minētās ziņas secīgi katram nodokļa veidam jāsniedz atsevišķās rindās, katrā rindā uzrādot šādas ziņas:

nodokļa veids (piem., akcīzes nodoklis);

nodokļa aprēķina bāze;

piemērojamā nodokļa likme;

maksājamā nodokļa lielums;

izvēlētā maksājuma kārtība.

Nodokļa veidu uzrāda atbilstoši kodiem, kas sniegti šo metodisko norādījumu 7.pielikumā, bet maksājuma kārtību 15.pielikumā.

Deklarējot ārvalstu preces ievešanai "D" tipa muitas noliktavā, norāda tikai nodokļa veidu un aprēķina bāzi.

Ja kādā nodokļu aprēķinā tiek izmantotas vairākas nodokļu aprēķina bāzes, tad, gadījumos, kad to atļauj ailes apjoms, ir atļauts katram aprēķinam aizpildīt atsevišķu rindiņu.

Deklarētāja aprēķināto katra veida maksājamā nodokļa lielumu un kopējo maksājumu summu par attiecīgajām precēm norāda tikai informatīviem mērķiem.

49.aile.

Noliktavas apzīmējumsAilē ieraksta pilnu noliktavas reģistrācijas numuru, aiz kura ieraksta burtus (ja tādi tiek izmantoti), kas apzīmē valsti, kas izdevusi attiecīgo reģistrācijas apliecību (pašreiz LV).

Aiz noliktavas reģistrācijas numura ailes labajā daļā atļauts uzrādīt laika periodu kalendāra dienās, kas rāda, uz cik ilgu laiku preces ir paredzēts uzglabāt muitas noliktavā. Perioda ilgums nedrīkst pārsniegt 730 dienas (2 kalendāra gadus).

54.aile.

Vieta un datums, deklarētāja/pārstāvja paraksts un uzvārdsUzrāda deklarācijas aizpildīšanas vietu un datumu, deklarētāja vai tā pilnvarotās personas vārdu un uzvārdu. Juridiskas personas gadījumā deklarācijas parakstītājam pēc paraksta un tā atšifrējuma jānorāda ieņemamais amats.

Ja deklarāciju aizpilda, izmantojot datortehniku atbilstoši Valsts ieņēmumu dienesta noteiktajai kārtībai, atļauts parakstīt tikai vienu VAD formulāru, kurš ar attiecīgās personas paraksta oriģinālu paliek saņēmējā muitas iestādē. Šādā gadījumā deklarētājs vai tā pārstāvis tiek identificēts pēc deklarācijas iesniegšanā izmantotā datorsistēmas lietotāja vārda, ko viņam piešķir, izsniedzot atļauju iesniegt deklarāciju ar datortehnikas palīdzību.

III. Norādījumi papildveidlapu aizpildīšanai

29. Papildveidlapas lieto tikai tad, ja deklarācija attiecas uz vairāk nekā viena veida precēm (sk. informāciju par 5.ailes aizpildīšanu). Tās iesniedz kopā ar attiecīgajām deklarācijas veidlapām.

30. Šo metodisko norādījumu 1. un 2.nodaļas informācija par aiļu aizpildīšanu attiecināma arī uz papildveidlapām. Aizpildot papildveidlapu ailes, papildus jāievēro šādi nosacījumi:

30.1. 1.ailes pirmajā apakšnodalījumā ieraksta deklarācijas veida kodu ("IM" vai "EK"). Šis pirmais apakšnodalījums jāatstāj tukšs, ja papildveidlapas izmanto tikai tranzīta procedūrai. Šajā gadījumā tranzīta procedūras apzīmējumu ieraksta šīs ailes trešajā apakšnodalījumā;

30.2. VAD 2. vai 8.ailē jāuzrāda tikai attiecīgās personas vārds un uzvārds vai uzņēmuma nosaukums, kā arī identifikācijas numurs, ja tāds ir piešķirts;

30.3. 47.ailes kopsavilkums attiecas uz visu attiecīgajā deklarācijā deklarēto preču maksājumu kopsavilkumu. Tādēļ šī ailes daļa jāaizpilda pēdējā papildveidlapā, kas pievienota veidlapai, lai parādītu katra nodokļa veida kopsummu un kopējo maksājumu apjomu.

31. Ja papildveidlapas izmanto mazāk kā trīs preču veidu deklarēšanai, neizmantotās "Preču iepakojums un apraksts" ailes (31.aile) ir jāpārsvītro, lai nepieļautu to turpmāku izmantošanu.

1.pielikums

Valstu un valūtu klasifikators

Valstu kodi

| AD | Andora |

| AE | Apvienotie Arābu Emirāti |

| AF | Afganistāna |

| AG | Antigva un Barbuda |

| AI | Angilja |

| AL | Albānija |

| AM | Armēnija |