Darbības ar dokumentu

Ministru kabineta rīkojums Nr. 290

Rīgā 2018. gada 27. jūnijā (prot. Nr. 25 26. §)

Par konceptuālo ziņojumu "Par Padziļinātās sadarbības programmas darbību un tās attīstības modeli"

1. Atbalstīt konceptuālā ziņojuma "Par Padziļinātās sadarbības programmas darbību un tās attīstības modeli" (turpmāk - konceptuālais ziņojums) 3. sadaļā iekļauto risinājumu.

2. Atbalstīt konceptuālā ziņojuma 3. sadaļā iekļautajā risinājumā minētos pasākumus. Par pasākumu ieviešanu ir atbildīgas šādas iestādes:

2.1. par 3.1. pasākumu - Finanšu ministrija, pasākuma izpildes termiņš - 2018. gada 1. septembris;

2.2. par 3.2.1. pasākumu - Aizsardzības ministrija, Ārlietu ministrija, Iekšlietu ministrija, Izglītības un zinātnes ministrija, Ekonomikas ministrija, Labklājības ministrija, Kultūras ministrija, Satiksmes ministrija, Tieslietu ministrija, Veselības ministrija, Vides aizsardzības un reģionālās attīstības ministrija un Zemkopības ministrija, pasākuma izpildes termiņš - 2018. gada 1. septembris. Ministrijas informāciju par iespējām Padziļinātās sadarbības programmas dalībniekiem piemērot priekšrocības, kuru ieviešanai nav nepieciešami normatīvo aktu grozījumi, iesniedz Finanšu ministrijai;

2.3. par 3.2.2. pasākumu - Aizsardzības ministrija, Ārlietu ministrija, Iekšlietu ministrija, Izglītības un zinātnes ministrija, Ekonomikas ministrija, Finanšu ministrija, Labklājības ministrija, Kultūras ministrija, Satiksmes ministrija, Tieslietu ministrija, Veselības ministrija, Vides aizsardzības un reģionālās attīstības ministrija un Zemkopības ministrija, pasākuma izpildes termiņš - 2018. gada 1. oktobris.

3. Konceptuālā ziņojuma 3. sadaļā ietverto risinājumu un pasākumu īstenošanu atbildīgajām iestādēm nodrošināt no tām piešķirtajiem budžeta līdzekļiem.

Ministru prezidents Māris Kučinskis

Finanšu ministre Dana Reizniece-Ozola

(Ministru kabineta

2018. gada 27. jūnija

rīkojums Nr. 290)

Konceptuāls ziņojums

"Par Padziļinātās sadarbības programmas darbību un tās

attīstības modeli"

1. Kopsavilkums

Ministru kabineta 2016.gada 3.maija rīkojuma Nr.275 "Par Valdības rīcības plānu Deklarācijas par Māra Kučinska vadītā Ministru kabineta iecerēto darbību īstenošanai" pielikuma "Valdības rīcības plāns Deklarācijas par Māra Kučinska vadītā Ministru kabineta iecerēto darbību īstenošanai" 30.1.pasākums paredz izvērtēt iespēju paplašināt Padziļinātās sadarbības programmas priekšrocību klāstu, tādējādi piesaistot aizvien plašāku komersantu loku. Pilnveidot programmas darbību, samazinot administratīvo slogu valsts iestādēm, mainot līdzšinējo informācijas aprites kārtību un komersantiem, kas ir Padziļinātās sadarbības programmas dalībnieki. Kā atbildīgā par uzdevuma izpildi noteikta Finanšu ministrija, savukārt kā līdzatbildīgā iestāde Valsts ieņēmumu dienests.

Lai izpildītu attiecīgo uzdevumu, Finanšu ministrijai sadarbībā ar Ekonomikas ministriju un Valsts ieņēmumu dienestu ir notikušas konsultācijas ar sociāliem un sadarbības partneriem, vienlaikus jautājums ir izdiskutēts arī Valsts ieņēmuma dienesta Konsultatīvās padomes sēdē. Papildus iepriekš minētajam, sadarbībā ar Latvijas Tirdzniecības un rūpniecības kameru (turpmāk - LTRK) un SIA "PricewaterhouseCoopers" veikts pētījums par Padziļinātās sadarbības programmas līdzšinējo darbību un nepieciešamajiem uzlabojumiem. Izteiktie viedokļi un piedāvātie risinājumi atspoguļoti konceptuālajā ziņojumā "Par Padziļinātās sadarbības programmas darbību un tās attīstības modeli" (turpmāk - konceptuālais ziņojums).

Konceptuālajā ziņojumā apskatītas arī citas atbildīgas uzņēmējdarbības iniciatīvas. Tāpat analizēti pētījuma rezultāti par Padziļinātās sadarbības programmas darbību, kā arī piedāvāti iespējamie risinājumi, par kuru atbalstu lēmums jāpieņem Ministru kabinetam.

Papildus konceptuālajā ziņojumā tiek izvērtēta iespēja paplašināt sadarbības programmu, kas vērsta arī uz mazajiem un vidējiem uzņēmumiem. Turklāt, mainot gan administratīvo procesu uzņēmuma iekļaušanai programmā, gan piemērojamos kritērijus, gan pārskatot piedāvātās priekšrocības.

2. Situācijas apraksts

2.1. Esošās situācijas apraksts Latvijā

Ar Ministru kabineta 2011.gada 19.decembra rīkojumu Nr.673 tika atbalstīta koncepcija "Par Padziļinātās sadarbības programmu" (turpmāk - koncepcija), ar mērķi radīt sistēmu, kurā uzņēmumi, kas ir pierādījuši savu izcilību attieksmē pret valsti, no valsts puses saņem īpašu attieksmi un pretimnākošu sadarbību. Tās ietvaros tika paredzēts uzlabot sadarbību starp valsti un uzņēmumiem, samazināt administratīvo slogu juridiskajām personām, kā arī uzlabot juridisko personu savstarpējo sadarbību.

Pamatojieties uz Ministra kabineta atbalstīto koncepciju, ar 2012.gada 1.jūliju savu darbību uzsāka Padziļinātā sadarbības programma. Padziļinātā sadarbības programma paredz, ka uzņēmēji, kuri atbilst Ministru kabineta 2012.gada 26.jūnija noteikumos Nr.459 "Noteikumi par Padziļinātās sadarbības programmas darbību" definētajiem kritērijiem, var pieteikties dalībai Padziļinātajā sadarbības programmā un tādejādi iespējami atviegloti komunicēt ar Valsts ieņēmumu dienestu un izmantot programmas sniegtās priekšrocības.

Līdz šim programma sevi ir pierādījusi kā nozīmīgu atbalsta rīku sadarbībai starp valsts pārvaldi un nodokļu maksātājiem, un tajā ir iekļauti 75 dalībnieki.

Valsts ieņēmumu dienests un Iekšlietu ministrijas padotībā esošā Pilsonības un migrācijas lietu pārvalde šobrīd nodrošina virkni priekšrocību Padziļinātās sadarbības programmas dalībniekiem. Kā būtiskākās priekšrocības minot ar pozitīvu finansiālu ietekmi uz komersanta darbību, piem., grozījumi normatīvajos aktos, kas paredz, ka kopumā komersanti jaunos kases aparātus, hibrīda kases aparātus vai kases sistēmas sāk lietot ne vēlāk kā 2017.gada 1.janvārī, savukārt Padziļinātās sadarbības programmas dalībnieki kases aparātus, hibrīda kases aparātus vai kases sistēmas sāk lietot ne vēlāk kā 2019.gada 1.janvārī, kā arī iespēja akcīzes preču noliktavas turētājam piemērot akcīzes nodokļa vispārējā nodrošinājuma samazinājumu 100% apmērā.

2.2. Citas iniciatīvas un instrumenti

Padziļinātās sadarbības programma atspoguļo mūsdienīgu nodokļu administrācijas pieeju nodokļu maksātājiem un nodokļu starpniekiem. Pat ja šī pieeja ir samērā jauna, tā veiksmīgi darbojās vairākās valstīs, tā uzlabo nodokļu administrāciju un nodokļu maksātāju sadarbību. Tā rezultāts ir labāka uzraudzība un augstāks labprātīgu nodokļu saistību izpildes līmenis.1 Svarīga sadarbības principa daļa ir tā, ka šāda pieeja ir tikai atsevišķiem nodokļu maksātājiem, proti, tiem, kuriem tiek novērtēts pietiekami zems nodokļu nenomaksas risks. Padziļinātās sadarbības programmas būtība ir tāda, ka nodokļu administrācija var koncentrēt savus ierobežotos resursus uz tiem nodokļu maksātājiem, kuri netiek uzskatīti par "zema riska" nodokļa maksātājiem. Tādā veidā nodokļu administrācija palielina iespēju konstatēt nodokļu saistību izpildes neatbilstību. Padziļinātās sadarbības programmas veiksmīgas ieviešanas galarezultāts ir tāds, ka ir nodokļu maksātāji ar tiešiem padziļinātās sadarbības programmas ieguvumiem un nodokļu maksātāji bez tiešiem padziļinātās sadarbības programmas ieguvumiem, kuriem tiek piemērotas stingrākas pārbaudes. To var izteikt arī kā "burkāna un pātagas" pieeju nodokļu administrēšanā.2

Uzņēmējdarbības vidē arvien vairāk novērojama vērtību maiņa, tāpēc arvien skaļāki kļūst aicinājumi par biznesa modeļa pārdomāšanu, institūciju pārveidošanu un uzticības un pārliecības atjaunošanu, citiem vārdiem sakot - par korporatīvo sociālo atbildību, kas pēdējo 10 gadu laikā kļuvusi par neatņemamu uzņēmumu stratēģiju sastāvdaļu.

Korperatīvā sociālā atbildība rosina sabiedrību un uzņēmējus uz sociāli atbildīgu uzņēmējdarbību un tās attīstību globālajā līmenī ietekmē divi galveni faktori:

1) pieprasījums pēc sakārtotas uzņēmuma struktūras un sociāli atbildīgas uzņēmējdarbības vides, skaidriem principiem un labas reputācijas, kļūstot par piegādātāju ārvalstu kompānijām vai to partneri;

2) nepieciešamība iekļūt globālajā tirgū un būt līdzvērtīgam spēlētājam, piedāvājot kvalitatīvus un atbildīgas uzņēmējdarbības principiem atbilstošus pakalpojumus un produktus.

Vadoties pēc korporatīvās sociālās atbildības principiem gan Latvijā, gan citās valstīs ir attīstījušās dažādas iniciatīvas uzņēmēju motivēšanai, t.sk. godprātīgas nodokļu nomaksas veicināšanā.

Lietuvas iniciatīva "Baltais vilnis"

Iniciatīvas mērķis ir sekmēt pārredzamu uzņēmējdarbības praksi Lietuvā, nodrošinot godīgu konkurenci attiecībās ar darbiniekiem, klientiem, partneriem un valsti. Iniciatīva ir vērsta uz pārredzamu un atbildīgu uzņēmējdarbības praksi, caurspīdīgu algu politiku, caurspīdīgu piedalīšanos publiskos iepirkumos un godprātīgu nodokļu samaksu atbilstoši Lietuvas Republikas normatīvajiem aktiem.

Zīmols "Baltais vilnis" ir pirmais un vienīgais atbildīgas un pārredzamas uzņēmējdarbības zīmes marķējums Lietuvā. Iniciatīvas zīmols tiek piešķirts uzņēmumiem vai organizācijām, kas atbalsta pārredzamas un godīgas uzņēmējdarbības principus Lietuvā un šo marķējumu uzņēmumi vai organizācijas izmanto marketinga materiālos, informatīvās kampaņās, lai informētu savus klientus, partnerus un sabiedrību par uzņēmuma vērtībām, kā arī aktīvi veicinot citus uzņēmumus pievienoties iniciatīvai, tādejādi padarot pievilcīgāku Lietuvas biznesa kultūru. Iniciatīvu īsteno biedrība "Investoru Forums".

Iniciatīva ir dibināta 2007.gadā, un tā šobrīd apvieno gandrīz 60 uzņēmumus, kas pārstāv gan lielos un vidējos, gan mazos uzņēmumus. Iniciatīvas patronese ir Lietuvas valsts prezidente.

Lai pieteiktos iniciatīvai, elektroniski ir jāaizpilda pieteikuma veidlapa, norādot īsu un koncentrētu informāciju par uzņēmumu (pagājušā gada apgrozījumu, uzņēmuma galvenos darbības virzienus, motivāciju iestāties programmā), vienlaikus iesniedzot pieteikumu uzņēmums apliecina, ka tas ievēro caurskatāmu samaksas politiku, caurskatāmu dalību publiskos iepirkumos, kā arī veic nodokļu nomaksu saskaņā ar noteiktajiem likumiem Lietuvas Republikā. Minēto pieteikumu izvērtē iniciatīvas partneri, piemēram, Valsts nodokļu inspekcija, Lietuvas Īpašās izmeklēšanas dienests.

Stratēģiskās vadības instruments "Ilgtspējas indekss"

Ilgtspējas indekss ir veidots, lai sekmētu atbildīga biznesa attīstību, vienlaikus publiskojot Latvijas uzņēmumus, kas atbilst starptautiski atzītiem kritērijiem. Iniciatīvas partneri ir Korporatīvās ilgtspējas un atbildības institūts, Latvijas Darba devēju konfederācija un Latvijas Brīvo arodbiedrību savienība.

Stratēģiskais vadības instruments palīdz uzņēmumiem diagnosticēt savas darbības ilgtspēju un atbildības līmeni, vienlaikus sniedzot sabiedrībai, valsts un nevalstiskajām organizācijām objektīvus kritērijus, lai uzslavētu un atbalstītu tālredzīgākos un atbildīgākos Latvijas uzņēmumus. Dalība Ilgtspējas indeksā ir brīvprātīga, bez maksas un pieejama jebkuram Latvijā reģistrētam uzņēmumam. Piecu gadu laikā indeksa pašvērtējuma iespējas izmantojuši vairāk nekā 200 uzņēmumi. Kā liecina pieredze un atsauksmes, vairākums uzņēmumu Ilgtspējas indeksā piedalās, lai sekotu līdzi sava snieguma dinamikai, salīdzinātu to ar citu uzņēmumu rezultātiem, saņemtu ekspertu rekomendācijas par prioritāri uzlabojamiem procesiem, kā arī lai labāk izprastu uzņēmuma atbilstību ilgtspējas jēdziena starptautiskajiem kritērijiem. Vienlaikus Ilgtspējas indekss kalpo kā būtisks mārketinga instruments biznesa attiecību dibināšanā vai nostiprināšanā.3

Lai piedalītos un iegūtu ilgtspējas indeksa novērtējumu, uzņēmumam ir jāparaksta apliecinājums par maksātnespējas statusa un nodokļu parādu neesamību, kā arī jāaizpilda pašvērtējuma anketa, kuru izvērtē eksperti atbilstoši starptautiski atzītai metodoloģijai. Ilgtspējas indeksa rezultāti tiek paziņoti ikgadējā noslēguma pasākumā, publicēti interneta vietnē ilgtspejasindekss.lv un īpaši veidotā pārskatā. Tā kā indeksa mērķis ir veicināt uzņēmumu izaugsmi, nevis sāncensību, publiskots tiek tikai uzņēmumu dalījums kategorijās atkarībā no to indeksa rādītājiem: platīna, zelta, sudraba un bronzas. Katrs Ilgtspējas indeksa dalībnieks saņem ekspertu padomes sagatavotu individuālu vērtējumu, kurā norādīts uzņēmuma iegūtais summārais rezultāts un katras sadaļas ietekme uz to, uzskaitīti pasākumi, ko uzņēmums apņēmies īstenot konkrētajā gadā, kā arī sniegti ekspertu komentāri un ieteikumi par soļiem, kuri palīdzētu uzņēmumam pilnveidot savu devumu katrā no sadaļām.

2.3. Identificētā problemātika

Nenoliedzami uzņēmējdarbības vide ir mainīga, līdz ar to arī sabiedrības uzdevums ir spēt pielāgoties šiem mainīgajiem apstākļiem, lai radītu visus priekšnosacījumus programmas turpmākai attīstībai, kā arī nodokļu maksātāju un nodokļu administrācijas ciešākai sadarbībai. Līdz ar to ir identificēti vairāki riski, kuru novēršanai programma būtu pilnveidojama.

Programmas administrēšana un uzraudzība būtu vienkāršojama

Programmas administrēšanas process ir laikietilpīgs. Atbilstoši Ministru kabineta 2012.gada 26.jūnija noteikumiem Nr.459 "Noteikumi par Padziļinātās sadarbības programmas darbību" katru pretendenta atbilstību izvērtē Valsts ieņēmuma dienests, savukārt Finanšu ministrija un tās izveidota komisija pieņem lēmumu Administratīvā procesa likuma noteiktajos termiņos par katra programmas dalībnieka statusa piešķiršanu vai zaudēšanu.

Vienlaikus jāvērš uzmanība, ka Ministru kabineta 2012.gada 26.jūnija noteikumi Nr.459 "Noteikumi par Padziļinātās sadarbības programmas darbību" nepieļauj novirzes no definētajiem kritērijiem, līdz ar to Finanšu ministrijai un tās izveidotajai komisijai par jebkuru novirzi no definētajiem kritērijiem ir jāveic izvērtēšana un lēmuma pieņemšana administratīvā procesa kārtībā, lai gan atsevišķos gadījumos novirzes var būt nebūtiskas, līdz ar to ieguldītais laika un resursu patēriņš nav samērojams ar konstatētās novirzes ietekmi uz uzņēmuma dalību programmā.

Ņemot vērā minēto, Finanšu ministrija sadarbībā ar Ekonomikas ministriju un Valsts ieņēmumu dienestu 2017.gada uzsāka darbu pie Padziļinātās sadarbības programmas pilnveidošanas un ir apzināti sociālo un sadarbības partneru viedokļi.

Sociālo un sadarbības partneru identificētie riski un sniegtās rekomendācijas

Ar Ministru kabineta 2011.gada 19.decembra rīkojumu Nr.673 tika atbalstīta koncepcija "Par Padziļinātās sadarbības programmu", kurā noteikts, ka "paredzēts noteikt 12 mēnešu pārejas periodu, kurā dalībnieku saraksta kritērijiem kvalificētos ierobežots juridisko personu skaits, tas ir, galvenokārt lielie uzņēmumi. Savukārt pēc sākotnējās ieviešanas pārejas perioda beigām iespēja iekļūt dalībnieku sarakstā tiks nodrošināta jebkurai juridiskajai personai, kura pierādījusi izcilību attieksmē pret valsti. Likuma "Par nodokļiem un nodevām" 7.1 panta pirmajā daļā noteikts, ka "Padziļinātās sadarbības programmas mērķis ir veicināt nodokļu maksātāju un nodokļu administrācijas ciešāku un efektīvāku sadarbību un mazināt administratīvo slogu." Tās ietvaros notiek Padziļinātās sadarbības programmā iekļautā nodokļu maksātāja brīvprātīga sadarbība ar valsts pārvaldes iestādi. Kopš 2012.gada 1.jūlija ir pagājuši pieci gadi un Padziļinātās sadarbības programmas kritēriji joprojām ir nesaderīgi ar koncepcijā iekļauto, kā arī Padziļinātās sadarbības programmas mērķi, liedzot Padziļinātā sadarbības programmai pievienoties jebkurai juridiskai personai, kas sociālo un sadarbības partneru ieskatā ir būtisks priekšnoteikums Padziļinātās sadarbības programmas mērķa sasniegšanai un jēgai. Sociālie partneri vērš uzmanību, ka jebkurš godprātīgs un valstij lojāls nodokļu maksātājs ir vērā ņemams, līdz ar to ir jādomā par visu nodokļu maksātāju nodokļu morāles celšanas un nodokļu nomaksas motivācijas rīkiem.

Sociālo un sadarbības partneru ieskatā Padziļinātās sadarbības programmas kvalificēšanās kritēriji ir jāvienkāršo, paturot galvenos virsprincipus - nodokļu maksāšanas disciplīna, sekmīga uzņēmējdarbība, likumpaklausība un uzņēmuma vadības reputācija.

Šobrīd Padziļinātās sadarbības programmas kritēriju kopums ir nesaderīgs ar tās mērķi un nesamērīgs ar izvirzīto kritēriju radīto administratīvo slogu nodokļu maksātājam, kā arī Padziļinātās sadarbības programmā paredzētajām priekšrocībām, kas kopumā nemudina nodokļu maksātāju kļūt par Padziļinātās sadarbības programmas dalībnieku. Kritēriji rada iespaidu, ka nodokļu administrators (valsts) uzskata, ka nodokļu maksātāja izcilība attiecībā pret valsti ir mērāma pēc tā apgrozījuma, darbinieku skaita, ienesīguma u.c. specifiskiem kritērijiem, kuriem kvalificēties var vien aptuveni 1500 Latvijas (lielo) nodokļu maksātāju, no kuriem, jāatzīmē, 2016.gada nogalē kvalificējušies bija tikai 66. Liela daļa godprātīgo nodokļu maksātāju atbalsta Padziļinātās sadarbības programmas mērķi un vēlas kļūt par programmas dalībniekiem, tomēr dalība programmā ir liegta, jo tie nekvalificējas Padziļinātās sadarbības programmas dalībai izvirzītajiem kritērijiem.

Padziļinātās sadarbības programmas kritērijiem un administrēšanai jānotiek automātiski, neparedzot tam atsevišķu personālsastāvu (Komisiju, kā tas ir šobrīd). Pieteikšanās procesam Padziļinātās sadarbības programmai jābūt elektroniskam, iekļaušanai Padziļinātās sadarbības programmā, administrēšanai un uzraudzībai jābūt automātiskai. Attiecībā uz statusa atņemšanu, nesaskatām nepieciešamību katru reizi bez brīdinājuma izslēgt Padziļinātās sadarbības programmas dalībniekus, ja tiek konstatēta kāda no statusa atņemšanas pazīmēm iestāšanās. Daudz lietderīgāk būtu apturēt uz laiku dalību Padziļinātās sadarbības programmā, ļaujot programmas dalībniekam novērst apstākļus, kas iestājušies un ir par pamatu tā dalības Padziļinātās sadarbības programmā apturēšanai vai izslēgšanai.

Šobrīd liela daļa nodokļu maksātāju nav motivēti kļūt par Padziļinātās sadarbības programmas dalībniekiem, jo piedāvātās priekšrocības nav aktuālas, kā arī samērīgas ar izvirzītajiem kritērijiem, kas nodokļu maksātājam jāizpilda. Daļa nodokļu maksātāju dalību Padziļinātās sadarbības programmā uztver kā patriotisku pienākumu un/vai (uzņēmuma) korporatīvās sociālās atbildības politikas sastāvdaļu, savukārt praktisku labumu dalībai Padziļinātās sadarbības programmā nesaskata. Nodokļu maksātāju ieskatā priekšrocību un privilēģiju grozs būtu pārskatāms, piemēram, piedāvājot atvieglotas procedūras, atlaides valsts pakalpojumiem, papildus punktus (priekšrocības) valsts un pašvaldību publiskajos iepirkumos utt.

Nodokļu maksātāju sniegtās rekomendācijas:

• rast iespēju Padziļinātās sadarbības programmā iekļaut arī uzņēmumu grupas, piemēram, izmantojot kritērijus līdzīgi kā šobrīd ir Pievienotās vērtības nodokļa (turpmāk - PVN) grupu (PVN grupas mērķis ir optimizēt PVN grupā ietilpstošo uzņēmumu naudas plūsmu grupas ietvaros, lai par saņemtajiem un sniegtajiem pakalpojumiem savstarpēji nemaksātu nodokli) veidošanas regulējumā;

• samazināt Padziļinātās sadarbības programmas dalībā esošām grupām administratīvo slogu attiecībā uz transferta cenām, proti, atbrīvot no dokumentācijas sagatavošanas par darījumiem Latvijas grupas ietvaros;

• pārliecinoties par Padziļinātās sadarbības programmas uzņēmuma iekšējām nodokļu kontroles procedūrām un to kvalitāti, samazināt nodokļu auditam atvērto gadu skaitu līdz 1 vai 2;

• atbrīvot Padziļinātās sadarbības programmas uzņēmumus no administratīvās prasības saņemt atļaujas maksājumiem ofšoru teritorijām (pakalpojumiem);

• attiecībā uz PVN datu salīdzināšanu, paļauties, ka Padziļinātās sadarbības programmas uzņēmums ir darījumus atspoguļojis korekti un atbilstošā periodā;

• nodokļu maksātāju - programmas dalībnieku segmentēšana. Ieteicams pārvērtēt programmas mērķauditoriju un izstrādāt Valsts ieņēmumu individuālo sadarbības modeli ar katru dalībnieku grupu;

• programmas dalībnieka statusa iegūšanas kritēriju izvērtēšana. Formālo kritēriju, kas neļauj Valsts ieņēmumu dienestam gūt pārliecību par nodokļa maksātāja godprātīgumu, to finansiālo stāvokli, atcelšana vai precizēšana (piem., Ministru kabineta 2012. gada 26. jūnija noteikumu Nr. 459 3.7. punkta (sodi par darba tiesisko attiecību pārkāpumiem), 3.8. punkta (finanšu rādītāju atbilstība vidējiem rādītājiem nozarē pēc NACE2 klasifikatora), 3.13. punkta (darbinieku skaits));

• slieksnis, kas atrunāts Ministru kabineta 2012. gada 26. jūnija noteikumu Nr. 459 3.7. punktā (sodi par darba tiesisko attiecību pārkāpumiem) var tikt noteikts procentuāli, vērtējot uzņēmuma darbinieku skaitu un kopējo atalgojuma summu. Šobrīd spēkā esošie kritēriji var radīt nevienlīdzīgu attieksmi un nostādīt lielākos nodokļu maksātājus sliktākā situācijā nekā pārējie;

• nodokļu risku vadības sistēmas pilnveidošana;

• priekšrocību paplašināšana, piemēram, nodokļu atvieglojumu piešķiršana attiecībā uz izmaksām, kas ir saistītas ar iekšējo risku vadības sistēmas pilnveidošanu, atvieglojumi attiecībā uz transfertcenu iepriekšējo vienošanos ar Valsts ieņēmumu dienestu.

2.4. Veiktie pētījumi par Padziļinātās sadarbības programmas darbību

LTRK aptauja

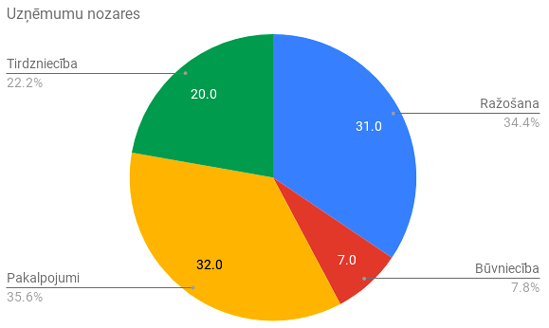

Laika periodā no 2017.gada 11.augusta līdz 28.augustam LTRK veica savu biedru aptauju par līdzšinējās Padziļinātās sadarbības programmas jeb "(uzņēmēju) baltais saraksts" īstenošanu, praktiskumu uzņēmējiem un nepieciešamajiem uzlabojumiem. Aptaujā piedalījās 90 respondentu no 4 dažādām uzņēmējdarbības nozarēm:

Grafiks Nr.1

Avots: LTRK Aptauja, 2017

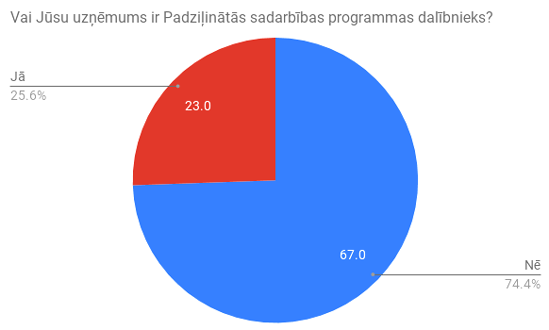

Aptaujas rezultāti liecina, ka lielākā daļa no tās dalībniekiem nav Finanšu ministrijas iniciētās Padziļinātās sadarbības programmas jeb "(uzņēmēju) baltais saraksts" dalībnieki, kas varētu liecināt par nepietiekamu informētību par iespējām piedalīties šajā programmā:

Grafiks Nr.2

Avots: LTRK Aptauja, 2017

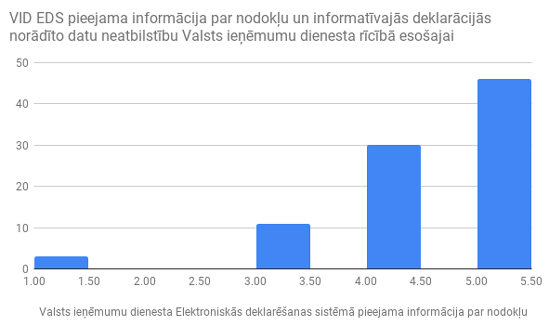

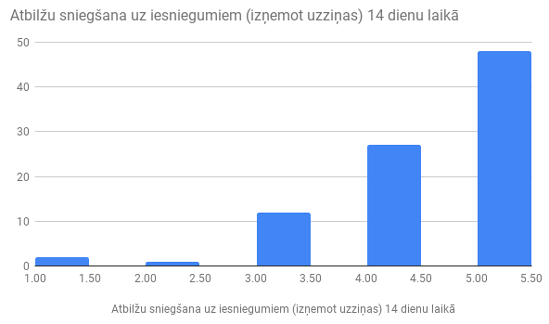

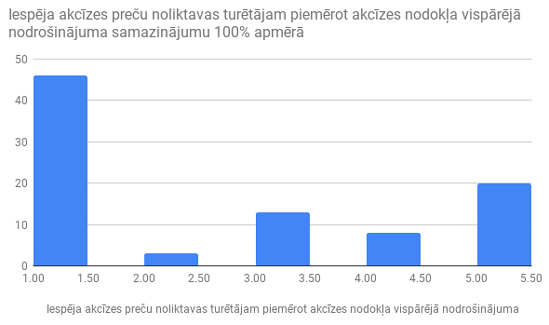

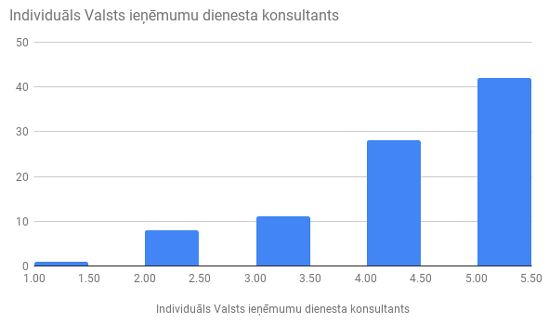

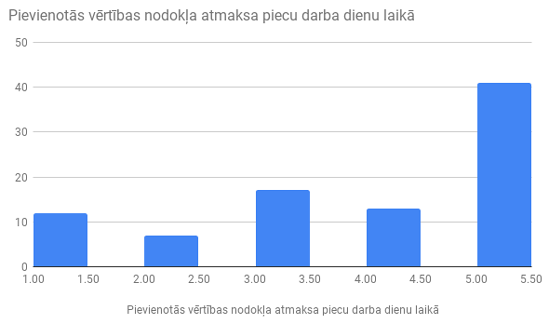

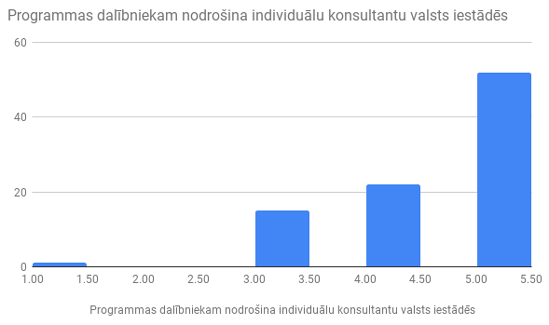

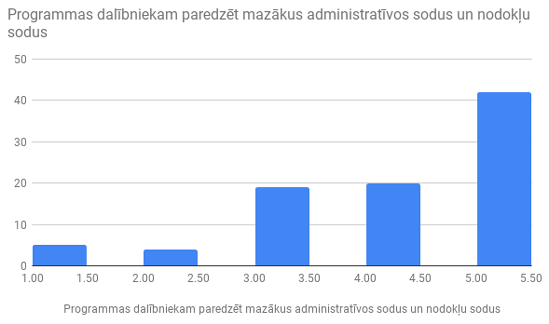

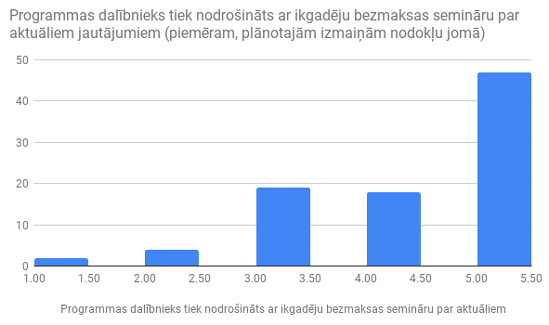

Aptaujas dalībniekiem tika uzdotie jautājumi par 9 dažādām pozīcijām, kas tiek īstenotas šī brīža Padziļinātās sadarbības programmas ietvaros. Dalībnieki tika aicināti novērtēt īstenoto pasākumu noderīgumu komersantiem skalā no 1 (nav svarīgi) līdz 5 (ļoti svarīgi):

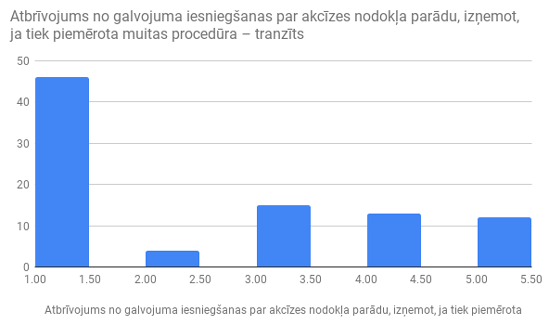

Attēls Nr.1

Avots: LTRK Aptauja, 2017

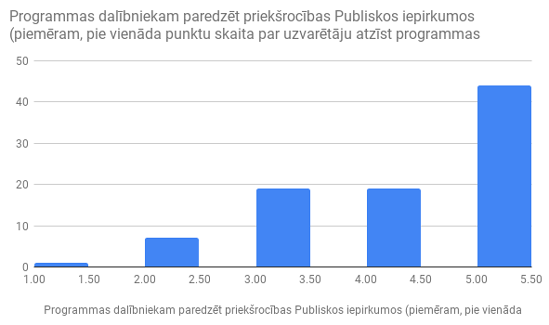

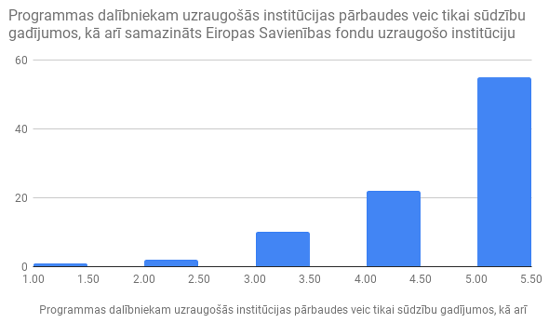

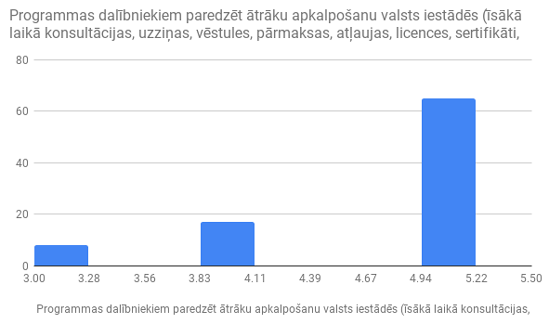

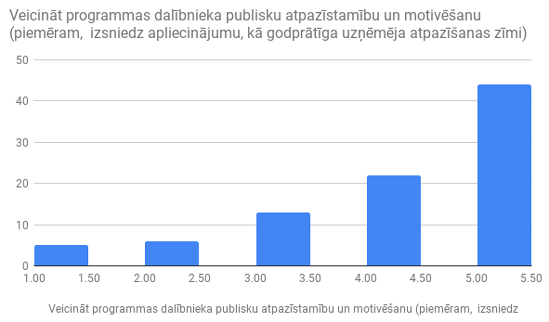

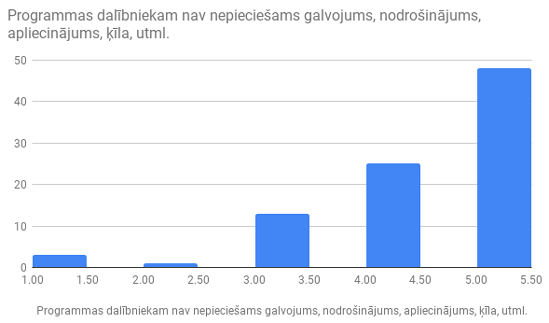

Aptaujas dalībniekiem tika piedāvātas 8 jaunas priekšrocības, kuras būtu papildus ieviešamas Padziļinātās sadarbības programmā. Dalībnieki tika aicināti novērtēt jaunieviešamo pasākumu noderīgumu skalā no 1 (nav svarīgi) līdz 5 (ļoti svarīgi):

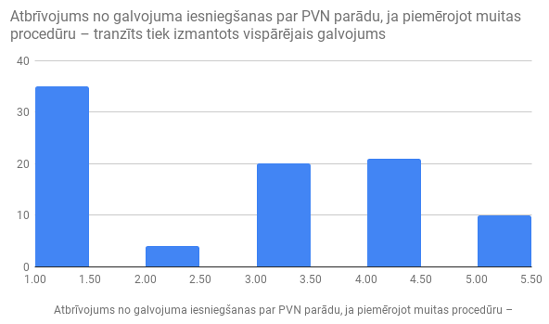

Attēls Nr.2

Avots: LTRK Aptauja, 2017

SIA "PricewaterhouseCoopers" pētījums

Lai noskaidrotu iemeslus, kas pašlaik motivē vai kavē nodokļu maksātājus pieteikties Padziļinātās sadarbības programmai, kā arī lai uzzinātu, ko uzņēmēji sagaida no Padziļinātās sadarbības programmas SIA "PricewaterhouseCoopers" 2017.gada maijā veica uzņēmēju aptauju, kurā piedalījās 53 respondenti, no tiem 16 uzņēmumi, kas aptaujas laikā ir Padziļinātās sadarbības programmas dalībnieki, un 37 uzņēmumi, kas nav programmas dalībnieki. Lielākā daļa no respondentiem jeb 81,08%, kas nav iekļauti Padziļinātā sadarbības programmā, atzina, ka ir informēti par Padziļināto sadarbības programmu un tās darbības principiem. Vērtējot iemeslus, kāpēc uzņēmumi nav pievienojušies Padziļinātai sadarbības programmai, 23,38% gadījumu respondenti norādījuši, ka administratīvais slogs pret priekšrocībām ir nesamērīgs, 15,58% tos attur sarežģīta pievienošanās procedūra, 12,99% tie neatbilst programmas noteiktajiem kritērijiem, kas raksturo uzņēmuma lielumu un darbības ienesīgumu, 10,39% ir neskaidri kritēriji nodokļu risku vadības ieviešanai, 9,09% nav ticības, ka programmas priekšrocības tiek īstenotas, 9,09% nav pietiekamas informācijas par programmu, 7,79% risks, ka dalībnieka statuss bez brīdinājuma varētu tikt atņemts, kas savukārt radītu apdraudējumu uzņēmuma reputācijai, 6,49% programmas piedāvātās priekšrocības nav saistošas un attiecīgi 5,19% gadījumu respondenti norādījuši citu iemeslu, kā piemēram, saņemta Valsts ieņēmumu dienesta vēstule par to, ka attiecīgajā periodā netiks veikts audits.

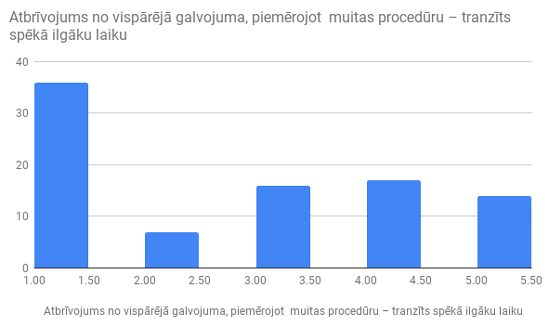

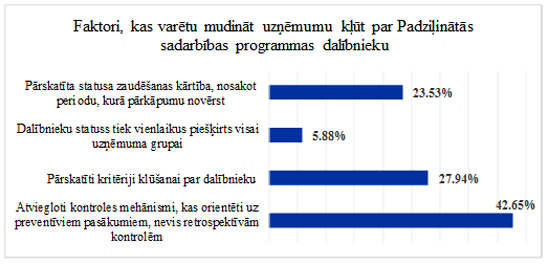

Aptaujas rezultātā respondentiem tika dota iespēja norādīt faktorus (Attēls Nr. 3), kas varētu mudināt uzņēmumus kļūt par Padziļinātās sadarbības programmas dalībniekiem.

Attēls Nr.3

Avots: PWc Aptauja, 2017

Vērtējot to respondentu atbildes (Attēls Nr.3), kuri šobrīd nav iekļauti Padziļinātās sadarbības programmā, iezīmējas trīs galvenie aspekti, kas ļautu programmu padarīt pievilcīgāku:

- nepieciešams ieviest atvieglotus kontroles mehānismus, kas vairāk orientēti uz preventīviem pasākumiem, nevis retrospektīvām kontrolēm,

- vienlīdz svarīgi tiek norādīts, ka nepieciešams pārskatīt Padziļinātās sadarbības programmas iekļūšanas kritērijus, kas savukārt pierāda to, ka potenciāli iespējamais programmas dalībnieku skaits varētu būt daudz lielāks.

- kā trešais būtiskākais faktors, kas varētu mudināt uzņēmumu kļūt par programmas dalībnieku, tiek norādīts, ka nepieciešams pārskatīt programmas dalībnieka statusa zaudēšanas kārtību, nosakot periodu, kurā uzņēmumam ir atļauts novērst pārkāpumu, tādējādi izslēdzot gadījumus, kad par nebūtiskiem vai formāliem pārkāpumiem uzņēmums tiek izslēgts no programmas, kā rezultātā var tikt apdraudēta uzņēmuma reputācija.

Aptaujas rezultāti liecina, ka 69,44% no respondentiem, kuri šobrīd nav Padziļinātās sadarbības programmas dalībnieki, uzskata, ka Padziļinātās sadarbības programmas priekšrocības būtu jāpiešķir arī ārpus nodokļu administrēšanas jomas, kā piemēram, publiskajos iepirkumos, valsts vai pašvaldību pakalpojumu saņemšanā, un attiecīgi 30,56% no respondentiem uzskata, ka programmas priekšrocības vajadzētu piešķirt tikai nodokļu administrēšanas jomā.

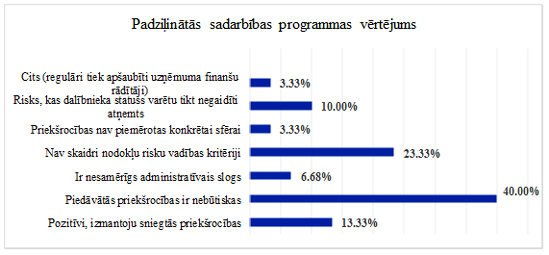

Vērtējot to respondentu daļu, kas ir Padziļinātas sadarbības programmas dalībnieki, redzams, ka tikai 25% programmas darbību vērtē pozitīvi un lielākā daļa jeb 75% no respondentiem uzskata, ka programmas piedāvātās priekšrocības ir nebūtiskas. Zemāk esošajā attēlā (Attēls Nr.4) norādīts esošo programmas dalībnieku vērtējums par programmas sniegtajām priekšrocībām.

Attēls Nr.4

Avots: PWc Aptauja, 2017

Analizējot Padziļinātās sadarbības programmas piešķirtās priekšrocības un to izmantošanu no esošiem programmas dalībniekiem 43,75% ir atzinuši, ka izmanto un ir apmierināti ar Elektroniskās deklarēšanas sistēmā (turpmāk - EDS) pieejamo informāciju par datu neatbilstību, 37,50% ar paātrinātu atbildes saņemšanu uz iesniegumiem, 31,25% ir apmierināti ar individuālo Valsts ieņēmumu dienesta konsultantu un attiecīgi tāda pat respondentu daļa jeb 31,25% ir apmierināta un izmanto PVN pārmaksas atmaksu piecu darba dienu laikā.

Aptaujas rezultāti apstiprina, ka, lai motivētu programmas dalībniekus un padarītu programmu pievilcīgāku lielākam skaitam uzņēmēju, ir nepieciešami programmas uzlabojumi. No esošajiem Padziļinātās sadarbības programmas dalībniekiem 26,42% respondentu uzskata, ka būtu jāievieš atviegloti nodokļu kontroles mehānismi, kas vairāk orientēti uz preventīviem pasākumiem, nevis retrospektīvām kontrolēm, 20,75% programmas kritēriji nevar būt atkarīgi no kvantitatīviem rādītājiem, tiem jābūt vērstiem uz nodokļu maksāšanas disciplīnu, reputāciju, 20,75% programmas dalībniekiem būtu jāpiešķir priekšrocības ārpus nodokļu piemērošanas un administrēšanas jomas, 18,87% būtu jāpārskata dalībnieka statusa atņemšanas kārtība, ieviešot periodu, kurā uzņēmumam ir atļauts novērst pārkāpumu un attiecīgi 9,43% gadījumos respondenti uzskata, ka dalībnieka statuss būtu vienlaikus jāpiešķir visai uzņēmuma grupai.

3. Piedāvātais risinājums

Pētījumi liecina, ka padziļinātās sadarbības programmas rezultātā ir būtiski uzlabojušās attiecības starp daudzām lielām korporācijām un nodokļu administrāciju, un klientu attiecību pārvaldības lomas attīstība ir bijusi īpaši pozitīva. Tādejādi nepieciešams turpināt to attīstīt, lai samazinātu saistību izpildes un administratīvās izmaksas.4

Ņemot vērā iepriekš veiktos pētījumus, aptaujas rezultātus, analīzi, kā arī sociālo un sadarbības partneru viedokļus, programmu paredzēts būtiski pilnveidot un paplašināt, iekļaujot tajā arī mazos un vidējos uzņēmumus.

3.1. pasākums. Padziļinātās sadarbības programmas pilnveidošana

Nepieciešams pilnveidot Padziļinātās sadarbības programmu, atbilstoši precizējot Ministru kabineta 2012.gada 26.jūnija noteikumus Nr.459 "Noteikumi par Padziļinātās sadarbības programmas darbību", ievērojot 3.1.1. un 3.1.2. pasākumā minēto.

3.1.1. pasākums. Segmentēšana

Programmas dalībniekus paredzēts segmentēt trijos līmeņos, piedāvājot priekšrocības pēc noteiktiem principiem un vienlaikus nodrošinot vienkāršotāku administrēšanas un uzraudzības procesu.

|

Līmenis |

Mērķa grupa |

Mērķi un kritēriji |

Priekšrocības |

| 1.līmenis - Bronza | Ap 2000 nodokļu maksātāju |

Godprātīga nodokļu samaksa

Uzņēmums sevi pierādījis, ka godīga nodokļu nomaksa, atbildīga uzņēmējdarbība un priekšzīmīga sadarbības ar valsts iestādēm ir būtiska uzņēmējdarbības prioritāte. Atrašanās termiņš programmas līmenī, lai sasniegtu nākamo Sudraba līmeni ir viens gads. Detalizētus kritērijus skatīt pielikuma 1.punktā. |

Vispārēja nominācija

Uzņēmums saņem atpazīstamības zīmi, kas apliecina, ka uzņēmējs ir ieguvis programmas dalībnieka statusu (turpmāk - atpazīstamības zīme) un uzņēmuma vērtības ir balstītas uz godprātīgu nodokļu nomaksu, tādejādi paaugstinot uzņēmuma reputāciju. Valsts ieņēmumu dienesta sniegtos pakalpojumus skatīt pielikuma 1.punktā. |

| 2.līmenis - Sudraba | Ap 200 nodokļu maksātāju |

Laba darbība

Uzņēmums mērķtiecīgi darbojas, lai īstenotu efektīvus iekšējos procesus, ar kuriem identificētu, vadītu un novērstu darījumu, darbības, atbilstības un grāmatvedības uzskaites riskus. Atrašanās termiņš programmas līmenī, lai sasniegtu nākamo Zelta līmeni ir divi gadi. Detalizētus kritērijus skatīt pielikuma 2.punktā. |

Īpaši pakalpojumi

Uzņēmums saņem atpazīstamības zīmi, kā arī vairākas pakalpojumu un finansiālās prioritātes. Valsts ieņēmumu dienesta sniegtos pakalpojumus skatīt pielikuma 2.punktā. |

| 3.līmenis - Zelta | Paredzēts iekļaut jau esošos Padziļinātās sadarbības programmas dalībniekus (75), saglabājot līdz šim piedāvāto pakalpojumu apjomu. |

Teicama darbība

Uzņēmums demonstrē atklātību un caurskatāmību visos būtiskākajos ilgtspējas aspektos. Uzņēmums tiecas paplašināt un pielāgot savus risku vadības procesus, iekļaujot tajos būtiskākos korporatīvās atbildības aspektus. Šo uzņēmumu korporatīvās atbildības stratēģija ietver skaidrus un izmērāmus mērķus un sasniedzamos rezultātus. Detalizētus kritērijus skatīt pielikuma 3.punktā. |

Samazinātas prasības

Uzņēmums saņem atpazīstamības zīmi, kā arī vairākas pakalpojumu un finansiālās prioritātes. Valsts ieņēmumu dienesta sniegtos pakalpojumus skatīt pielikuma 3.punktā. |

3.1.2. pasākums. Administrēšana

Ņemot vērā sociālo un sadarbības partneru ieteikumus, uzņēmuma atlase un iekļaušana attiecīgajā Padziļinātā sadarbības programmas līmenī tiktu nodrošināta automātiski, balstoties uz Valsts ieņēmumu dienesta riska vadības sistēmas datiem. Valsts ieņēmumu dienests nodrošina, ka Padziļinātās sadarbības programmas dalībnieku saraksts tiks pārskatīts un jaunie dalībnieki Padziļinātās sadarbības programmas attiecīgā līmeņa dalībnieku sarakstā tiks iekļauti vienu reizi gadā, normatīvajos aktos noteiktajos termiņos. Dalībnieku sarakstu plānots publicēt Valsts ieņēmumu dienesta tīmekļa vietnē. Valsts ieņēmumu dienests vienlaikus nodrošina, ka dalībnieku saraksts tiek aktualizēts un programmas dalībnieku atbilstība turpmākai dalībai tiek vērtēta ne retāk kā reizi ceturksnī, balstoties uz Valsts ieņēmumu dienesta riska vadības sistēmas datiem.

Ņemot vērā aptaujas rezultātus, kā arī sociālo un sadarbības partneru ieteikumus par to, ka kritēriju neizpilde nevar būt par iemeslu automātiskai izslēgšanai no Padziļinātās sadarbības programmas, tiek paredzēts, ka turpmāk uzņēmēji tiks brīdināti par kritēriju neizpildi. Nosakot, ka kritēriji tiks klasificēti pēc nozīmīguma un attiecīgi vienā gadījumā izslēgšana notiks nekavējoties bez brīdinājuma (piemēram: maksātnespējas process), bet citā gadījumā tiks brīdināts un dots termiņš novērst neatbilstību dalību programmā apturot līdz trūkumu novēršanai. Brīdinājums tiks nosūtīts EDS.

Dalībniekiem, kuri tiek iekļauti Padziļinātas sadarbības programmā, mainot līmeni vai izslēdzot no Padziļinātas sadarbības programmas, Valsts ieņēmumu dienests EDS nosūta informatīva rakstura paziņojumu. Paziņojumā tiek norādīti iemesli iekļaušanai Padziļinātas sadarbības programmā, līmeņa maiņai vai izslēgšanai no Padziļinātas sadarbības programmas.

Segmentēšanu, saskaņā ar šo programmu, Valsts ieņēmumu dienests veiks katru gadu no septembra līdz novembrim. Jauni dalībnieki programmā tiks iekļauti katru gadu no 1.janvāra.

Ieviešot jaunā tipa atbalsta programmu, pirmajā izvērtēšanas gadā, kas plānota 2018.gada beigās, programmas dalībniekus iekļautu attiecīgajā līmenī atbilstoši līmeņa izvērtēšanas kritērijiem, neievērojot sākotnējo principu, ka nodokļu maksātājam jāiziet visi līmeņi.

Zelta līmenī sākotnēji tiks iekļauti pašreiz esošie Padziļinātās sadarbības programmas dalībnieki. Uzņēmumi, kas atbildīs šiem kritērijiem, bet kuriem nav ieviesta nodokļu riska vadības sistēma, tiks iekļauti Sudraba līmenī un informēti, nosūtot informāciju par nodokļu riska vadības ieviešanas nepieciešamību un iespēju kvalificēties Zelta līmenim. Turklāt, nosakot nodokļu riska vadības sistēmas ieviešanas termiņu - 3 - 6 mēneši. Esošajiem Padziļinātās sadarbības programmas dalībniekiem (75 uzņēmumi), turpmāk Zelta līmeņa statusa ieguvējiem, jau šobrīd ir ieviesta nodokļu risku vadības sistēma. Paredzēts, ka esošiem Padziļinātās sadarbības programmas dalībniekiem nevērtēs pārskatu/deklarāciju disciplīnu 2018., 2019.gadā, jo šobrīd spēkā esošajos noteikumos šāds kritērijs nav noteikts.

Sudraba līmeņa potenciālajiem dalībniekiem pārejas periodā noteikt pirmstaksācijas un izvērtēšanas gadā kavēt pārskatus/deklarācijas 5 reizes. Pārejas periodu nosakot - divi gadi. Tātad 2018.gada beigās, vērtējot pārskatu/deklarāciju iesniegšanas disciplīnu, tiks vērtēti kavējumi 2017./2018.gadā un veicot atkārtotu izvērtēšanu 2019.gada beigās, tiks ņemti vērā kavējumi 2018./2019.gadā, bet ne vairāk kā 5 reizes. 2020.gada beigās vērtējot pārskatu/deklarāciju iesniegšanas disciplīnu, kavējumu vairs nedrīkst būt.

Iepriekš minētie nosacījumi attieksies tikai uz pārejas periodu, lai sekmīgi ieviestu atbalsta programmu. Turpmāk kritēriji tiks vērtēti atbilstoši Padziļinātās sadarbības programmas projekta koncepcijai.

3.2. pasākums. Padziļinātās sadarbības programmas paplašināšana

Vienlaikus ieviešot piedāvātos uzlabojumus, Padziļinātās sadarbības programmas pieeju ir paredzēts paplašināt arī uz citām valsts uzraugošajām institūcijām, nodrošinot uzņēmēju atlasi atbilstoši katras institūcijas risku vadības sistēmām un attiecīgi "zema riska uzņēmējiem", kuri ir pierādījuši sevi kā godprātīgus uzņēmējus attiecīgajā uzraugošās institūciju darbības sfērā, piedāvājot konkrētās institūcijas sniegtās priekšrocības.

Ekonomikas ministrija ir veikusi pārrunas ar citām uzraugošajām institūcijām un kā labo piemēru identificējusi Valsts vides dienesta iniciatīvu "Zaļā izcilības balva", kas tiek piešķirta uzņēmumiem, kuri visaugstākajā līmenī ievēro vides aizsardzības normatīvo aktu prasības, kā arī pēc savas iniciatīvas veic pasākumu kopumu ietekmes uz vidi samazināšanai.

Savukārt Latvijas Investīciju un attīstības aģentūra valsts eksportējošo uzņēmumu spēcināšanai ir izveidojusi eksporta pakalpojumu platformu Magnetic Latvia. Platforma paredz komersantu segmentēšanu četros līmeņos - GREEN, ORANGE, RED un PURPLE, katrai segmentēšanas grupai nosakot vērtēšanas kritērijus un priekšrocības, kas tiek piešķirtas grupas uzņēmumam. Turklāt Latvijas Investīciju un attīstības aģentūra ir ieinteresēta līdzdarboties, iespējami integrējot atlases kritērijus vienotā atbalsta programmā nākotnē.

Centrālā finanšu un līgumu aģentūra, kas nodrošina Eiropas Savienības fondu 2014. - 2020.gada plānošanas perioda projektu atlasi un ieviešanas uzraudzību, sadarbībā ar atbildīgajām nozaru ministrijām un Finanšu ministriju katrai Padziļinātās sadarbības programmas segmentētajai grupai paredzēs pielāgotas papildus priekšrocības vai atvieglojumus projektu ieviešanas nosacījumu izpildē atbilstoši konceptuālā ziņojuma 1.pielikumā iekļautajiem priekšlikumiem. Lai šos priekšlikumus realizētu, Finanšu ministrijai un ministrijām jāizvērtē un jāveic nepieciešamie grozījumi normatīvajos aktos un citos saistošos dokumentos konceptuālā ziņojuma 3.2.2. pasākumā noteiktajā termiņā.

3.2.1. pasākums. Papildu priekšrocības no citām iestādēm

Lai paplašinātu Padziļinātās sadarbības programmas darbību un vienlaikus sekmētu godprātīgu uzņēmēju motivēšanu valsts pārvaldes iestādēm (Aizsardzības ministrija, Ārlietu ministrija, Iekšlietu ministrija, Izglītības un zinātnes ministrija, Ekonomikas ministrija, Labklājības ministrija, Kultūras ministrija, Satiksmes ministrija, Tieslietu ministrija, Veselības ministrija, Vides aizsardzības un reģionālas attīstības ministrija, Zemkopības ministrija) (turpmāk - valsts pārvaldes iestādes) atbilstoši kompetencei, izvērtēt iespējas piedāvāt uzņēmumiem papildus priekšrocības, ievērojot 3.1.1. pasākumā minētos segmentēšanas kritērijus. Pēc sagatavotā izvērtējuma, valsts pārvaldes iestādēm jāiesniedz Finanšu ministrijai informācija par iespējām Padziļinātās sadarbības programmas dalībniekiem piemērot priekšrocības, kuru ieviešanai nav nepieciešami normatīvo aktu grozījumi.

3.2.2. pasākums. Papildu priekšrocības normatīvajos aktos

Valsts pārvaldes iestādēm vienlaikus ar nākamajiem grozījumiem attiecīgajos normatīvajos aktos, bet ne vēlāk kā līdz 2018.gada 1.oktobrim, noteiktā kārtībā sagatavot un iesniegt Ministru kabinetā nepieciešamās izmaiņas normatīvajos aktos saistībā ar paredzētajām priekšrocībām Padziļinātās sadarbības programmā.

Piedāvātā risinājuma sākotnējais ietekmes izvērtējums

Ieviešot piedāvāto risinājumu, tiktu nodrošināts, ka Padziļinātā sadarbības programma kļūtu pieejama ikvienam Latvijas uzņēmējam, kurš sevi ir pierādījis kā godprātīgu uzņēmēju un, kura uzņēmuma vērtības ir balstītas uz savlaicīgu nodokļu nomaksu, efektīvu sadarbību ar Valsts ieņēmumu dienestu, pārkāpumu mazināšanu u.c.

Pēc Valsts ieņēmuma dienesta rīcībā esošiem datiem piedāvātais risinājums ļautu palielināt Padziļinātās sadarbības programmas dalībnieku skaitu no esošajiem 75 līdz ~ 2000.

Ieviešot piedāvāto risinājumu, tiktu sekmēta uzticama nodokļu maksātāju statusa popularizēšana, kas kalpotu kā nodokļu nomaksas motivācijas rīks un marketinga instruments biznesa attiecību dibināšanā vai nostiprināšanā.

Arī starptautiskie pētījumi apstiprina, ka padziļinātās sadarbības programmas ir savstarpēji izdevīgas nodokļu maksātājiem un nodokļu iestādēm. Ieguvumi ir saistīti ar atvieglotu administrēšanu un zemākām izmaksām gan nodokļu administrēšanai (auditam), gan nodokļu maksātājiem (saistību izpildei).5

Piedāvātā risinājuma ietekme uz valsts un pašvaldību budžetiem

Piedāvātais risinājums tiks ieviests atbilstoši esošajam budžetam ar esošajiem informācijas tehnoloģiju risinājumiem.

Pielikumā:

Tabula, kas ietver programmas līmeņu uzskaitījumu, to aprakstu, pretendentu atlases kritērijus, Valsts ieņēmumu dienesta noteiktās prioritātes un iespējamos izslēgšanas kritērijus.

1 Verbič, M., Čok, M., & Šinkovec, D. (2014). Some evidence for implementing an enhanced relationship in Slovenia. Financial Theory and Practice, 38(1), 61-80.

2 IFA (2013). Initiative on the Enhanced Relationship.

3 http://www.seb.lv/sites/default/files/web/files/webstorage/product_documents/Indekss_1-24.pdf

4 Freedman, J., Loomer, G., & Vella, J. (2010). Analyzing the enhanced relationship between corporate taxpayers and revenue authorities: A UK case study. In The IRS Research Bulletin, Proceedings of the 2009 IRS Research Conference, The Department of the Treasury Internal Revenue Service, Washington DC.

5 De Simone, L., Sansing, R. C., & Seidman, J. K. (2013). When are Enhanced Relationship Tax Compliance Programs Mutually Beneficial?. Accounting Review, 88(6), 1971-1991.

Finanšu ministre Dana Reizniece-Ozola

Pielikums konceptuālajam

ziņojumam

"Par Padziļinātās sadarbības programmas darbību un tās

attīstības modeli"

Tabula, kas ietver programmas līmeņu uzskaitījumu, to aprakstu, pretendentu atlases kritērijus, Valsts ieņēmumu dienesta noteiktās prioritātes un iespējamos izslēgšanas kritērijus.

|

Nr. |

Līmeņi |

Apraksts |

Līmeņa atlases kritēriji |

Valsts ieņēmumu dienesta piedāvātie pakalpojumi |

Izslēgšana bez brīdinājuma |

Izslēgšana (vienu reizi gadā pārskata) |

||

|

prasības |

vērtēšanas kritēriji |

bez finansiālas ietekmes |

ar finansiālu ietekmi |

|||||

|

1. |

1.līmenis

(1 gads) |

Uzņēmums ir pierādījis, ka godīga nodokļu nomaksa, atbildīga uzņēmējdarbība un priekšzīmīga sadarbība ar valsts iestādēm ir būtiska uzņēmējdarbības prioritāte. | Saimniecisko darbību veic ilgāk par pilniem trim pārskata gadiem | Saimnieciskās darbības reģistrācijas datums | Uzņēmums saņem atpazīstamības zīmi, kas apliecina, ka uzņēmējs ir ieguvis programmas dalībnieka statusu un uzņēmuma vērtības ir balstītas uz godprātīgu nodokļu nomaksu, tādējādi paaugstinot uzņēmuma reputāciju. | Ja tiek konstatēti būtiski uzņēmējdarbības pārkāpumi, nodokļu maksātājs nekavējoties tiek izslēgts no programmas. Atjaunots tiek nākamajā gadā atbilstoši izvērtēšanas rezultātiem. | ||

| Pirmstaksācijas un izvērtēšanas gadā nodokļu pārskatu/deklarāciju iesniegšanas termiņu kavējuma skaits nepārsniedz 10 reizes | Kavēto pārskatu/deklarāciju skaits | Individuāli pielāgots maksājumu pieprasījumu un projekta progresa pārskatu iesniegšanas grafiks, bet ne retāk kā reizi ceturksnī (Centrālā finanšu un līgumu aģentūra). | Izvērtēšanas gadā trīs reizes ir kavēti pārskatu un deklarāciju iesniegšanas termiņi | |||||

| Nav pieņemts lēmums par saimnieciskās darbības izbeigšanu vai nav pieņemts lēmums par saimnieciskās darbības apturēšanu, nav uzsākts likvidācijas process | Lēmumi par saimnieciskās darbības apturēšanu vai izbeigšanu | Individuāls Centrālā finanšu un līgumu aģentūras projekta vadītājs - kontaktpersona (Centrālā finanšu un līgumu aģentūra). | Pieņemts lēmums par saimnieciskās darbības apturēšanu vai izbeigšanu | |||||

| Vērtēšanas brīdī nodokļu maksātājam nav reģistrēta riska adrese likuma "Par nodokļiem un nodevām" izpratnē, kā arī uzņēmuma amatpersonai pēdējo triju pārskata gadu laikā nav bijušas atņemtas tiesības ieņemt noteiktus amatus | Riska adrese; lēmums ‒ valdes loceklim atņemtas tiesības ieņemt amatus |

Garantēta tikšanās ar atbildīgajiem darbiniekiem, brīdinot 4 darba dienas iepriekš (Centrālā finanšu un līgumu aģentūra). | Nodokļu maksātājam ir reģistrēta riska adrese likuma "Par nodokļiem un nodevām" izpratnē, kā arī uzņēmuma amatpersonai ir atņemtas tiesības ieņemt noteiktus amatus | |||||

| Nodokļu maksātājs vai tā valdes vai padomes loceklis saistībā ar nodokļu maksātāja darbību nav atzīts par vainīgu noziedzīgā nodarījumā par krāpšanu valsts ieņēmumu jomā, izvairīšanos no nodokļu un tiem pielīdzināto maksājumu samaksas, un ne viena no minētajām personām nav izdarījusi būtiskus vai atkārtotus tiesību aktu pārkāpumus muitas jomā, t.sk. smagus noziedzīgus nodarījumus, kas saistīti ar minēto personu saimniecisko darbību | Nodokļa maksātāja, valdes locekļa vai padomes locekļa būtiski vai atkārtoti pārkāpumi, t.sk. noziedzīgi nodarījumi | Nodokļu maksātājs vai tā valdes vai padomes loceklis saistībā ar nodokļu maksātāja darbību ir atzīts par vainīgu noziedzīgā nodarījumā par krāpšanu valsts ieņēmumu jomā, izvairīšanos no nodokļu un tiem pielīdzināto maksājumu samaksas, un kāda no minētajām personām ir izdarījusi būtiskus vai atkārtotus tiesību aktu pārkāpumus muitas jomā, t.sk. smagus noziedzīgus nodarījumus, kas saistīti ar minēto personu saimniecisko darbību | ||||||

| Nodokļu maksātājam nav ar tiesas nolēmumu pasludināts/uzsākts maksātnespējas process, uzsākts tiesiskās aizsardzības process vai ārpustiesas tiesiskās aizsardzības process | Uzsākts/pasludināts maksātnespējas process, tiesiskās aizsardzības process, ārpustiesas aizsardzības process | Nodokļu maksātājam ar tiesas nolēmumu pasludināts maksātnespējas process, uzsākts tiesiskās aizsardzības process vai ārpustiesas tiesiskās aizsardzības process | ||||||

| Pēdējo triju pārskata gadu laikā nodokļu maksātājs nav sodīts par nodokļu normatīvo aktu pārkāpumu, saistībā ar kuru noteiktas budžetā papildus iemaksājamās summas (piemēram, soda naudas, nodokļu uzrēķini, izņemot Latvijas Administratīvo pārkāpumu kodeksā noteiktos), kuru kopējā summa pārsniedz trīs procentus no nodokļu maksātāja attiecīgā pārskata gada valsts budžeta ieņēmumiem | Audita, datu atbilstības pārbaude, nodokļu apmēra precizēšana, ar nodokļiem apliekamā objekta precizēšana | Nodokļu maksātājs ir sodīts par nodokļu normatīvo aktu pārkāpumu, saistībā ar kuru noteiktas budžetā papildus iemaksājamās summas (piemēram, soda naudas, nodokļu uzrēķini, izņemot Latvijas Administratīvo pārkāpumu kodeksā noteiktos), kuru kopējā summa pārsniedz trīs procentus no nodokļu maksātāja attiecīgā pārskata gada valsts budžeta ieņēmumiem | ||||||

| Nodokļu maksātājs vai tā valdes vai padomes loceklis pirmstaksācijas gadā un izvērtēšanas gadā nav sodīts par pārkāpumu, kas attiecas uz nodokļu maksātāja nodokļu saistībām, vai darba tiesisko attiecību regulējošo normatīvo aktu pārkāpumu, izņemot gadījumu, ja ir piemērots brīdinājums par atsevišķu pārkāpumu vai naudas sods, kas nepārsniedz 151 euro, un vērtējamā periodā sodu kopsumma nepārsniedz 500 euro | Nodokļu normatīvo aktu pārkāpumi (Latvijas Administratīvo pārkāpumu kodeksā noteiktie sodi) | Nodokļu maksātājs vai tā valdes vai padomes loceklis pirmstaksācijas gadā un izvērtēšanas gadā nav sodīts par pārkāpumu, kas attiecas uz nodokļu maksātāja nodokļu saistībām, vai darba tiesisko attiecību regulējošo normatīvo aktu pārkāpumu, izņemot gadījumu, ja ir piemērots brīdinājums par atsevišķu pārkāpumu vai naudas sods, kas nepārsniedz 151 euro, un vērtējamā periodā sodu kopsumma nepārsniedz 500 euro | ||||||

| Vērtēšanas brīdī un pēdējo triju pārskata gadu laikā nav konstatēti pārkāpumi, lietotājam lietojot un apkalpojošam dienestam apkalpojot kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu ar mainītu konstrukciju vai programmu, ar ko radīta iespēja slēpt vai samazināt ar nodokļiem un nodevām apliekamo objektu | Nodokļu normatīvo aktu pārkāpumi (Latvijas Administratīvo pārkāpumu kodeksā noteiktie sodi) | Ir konstatēti pārkāpumi, lietojot kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu ar mainītu konstrukciju vai programmu, ar ko radīta iespēja slēpt vai samazināt ar nodokļiem un nodevām apliekamo objektu | ||||||

| Nodokļu maksātājam pēc Valsts ieņēmumu dienesta iniciatīvas nav uzsākts izslēgšanas process no Pievienotās vērtības nodokļa maksātāju reģistra | Uzsākts izslēgšanas process no Pievienotās vērtības nodokļa maksātāju reģistra | Nodokļu maksātājs ir izslēgts no Pievienotās vērtības nodokļa maksātāju reģistra | ||||||

| Nodokļu maksātājam statusa piešķiršanas brīdī nav uzsākts nodokļu audits | Uzsākts audits | |||||||

| Pirmtaksācijas un izvērtēšanas gadā nav veikti ieraksti par komersanta nesasniedzamību juridiskajā adresē, kā arī nav veikts ieraksts, ka nodokļu maksātājs neatrodas juridiskajā adresē | Nesasniedzamība/neatrodas juridiskajā adresē | Pirmtaksācijas un izvērtēšanas gadā ir veikti ieraksti par komersanta nesasniedzamību juridiskajā adresē, kā arī ir veikts ieraksts, ka nodokļu maksātājs neatrodas juridiskajā adresē | ||||||

| Par pēdējiem trim pārskata gadiem un vērtēšanas gadā par nodokļu maksātāju nav saņemta informācija no Valsts darba inspekcijas par nelegālo nodarbinātību un no citām kontrolējošām institūcijām pirmstaksācijas un izvērtēšanas gadā nav saņemta cita negatīva (t.sk. ātrās brīdināšanas riski) Valsts ieņēmumu dienestam saistoša informācija, tai skaitā par nodokļu un nodevu samaksu | Negatīva informācija par nodokļu maksātāju, informācija par nelegālo nodarbinātību | Saņemta negatīva informācija par nodokļu maksātāju, informācija par nelegālo nodarbinātību, konstatēti ātrās brīdināšanas riski | ||||||

| Vērtēšanas brīdī nav Valsts ieņēmumu dienesta administrēto aktuālo nodokļu (nodevu) parādu, kuru kopsumma pārsniedz 150 euro | Aktuālie parādi | Ir aktuālie parādi | ||||||

| Par pirmstaksācijas gadu iesniegtajā gada pārskata peļņas vai zaudējumu aprēķinā nav norādīti zaudējumi (pēc nodokļu nomaksas). | Zaudējumi vai peļņa pēc nodokļu nomaksas | |||||||

| Pēdējo triju pārskata gadu laikā nodokļu ieņēmumu kopsumma pārskata gadā pārsniedz 10 000 euro(nodokļu maksātāju veiktās iemaksas mīnuss nodokļu adminitrācijas atmaksātās pārmaksas) | Nodokļu ieņēmumi | Budžetā iemaksāto nodokļu summa ir samazinājusies par 10 000 euro | ||||||

| Pirmstaksācijas gadā un izvērtēšanas gadā par pirmo pusgadu nodokļu maksātāja darba ņēmējiem vidējie darba ienākumi nav mazāki par 80 procentiem no Centrālās statistikas pārvaldes noteiktās vidējās darba samaksas valstī, atbilstoši jaunākajiem datiem, kas publicēti tīmekļa vietnē vērtēšanas brīdī | Vidējie darba ienākumi | |||||||

|

2. |

2.līmenis

(2 gadi) |

Uzņēmums mērķtiecīgi darbojas, lai īstenotu efektīvus iekšējos procesus, ar kuriem identificētu, vadītu un novērstu darījumu, darbības, atbilstības un grāmatvedības uzskaites riskus. | Saimniecisko darbību veic ilgāk par pilniem trim pārskata gadiem | Saimnieciskās darbības reģistrācijas datums | Saņem sudraba līmeņa atpazīšanas zīmi | Pārmaksātā pievienotās vērtības nodokļa atmaksu veic ne vēlāk kā 10 darba dienu laikā pēc Pievienotās vērtības nodokļa likuma 118.pantā noteiktā deklarācijas iesniegšanas termiņa (izņemot gadījumus, ja konstatē būtiskus riskus) | Ja tiek konstatēti būtiski uzņēmējdarbības pārkāpumi, nodokļu maksātājs nekavējoties tiek izslēgts no programmas. Atjaunots tiek nākamajā gadā atbilstoši izvērtēšanas rezultātiem. | |

| Pirmstaksācijas un izvērtēšanas gadā nav kavēti nodokļu pārskatu/deklarāciju iesniegšanas termiņi | Nav kavēto pārskatu/deklarāciju | Atbildi uz rakstisku iesniegumu sniedz 10 darba dienu laikā (neattiecas uz administratīvo procesu iestādē un lēmumu pieņemšanu muitas lietās) | Nodrošina priekšrocības akcīzes nodokļa vispārējā nodrošinājuma apmēra piemērošanā atbilstoši Ministru kabineta noteikumiem, kas regulē komercdarbību ar akcīzes precēm | Izvērtēšanas gadā ir kavēti pārskatu un deklarāciju iesniegšanas termiņi | ||||

| Nav pieņemts lēmums par saimnieciskās darbības izbeigšanu vai nav pieņemts lēmums par saimnieciskās darbības apturēšanu, nav uzsākts likvidācijas process | Lēmumi par saimnieciskās darbības apturēšanu vai izbeigšanu | Atbildi uz telefoniski un elektroniski Elektroniskās deklarēšanas sistēmā uzdotu jautājumu sniedz 7 darba dienu laikā, vienas darba dienas laikā paziņojot atbildes sniegšanas termiņu provizoriski. | Neuzsāk parāda bezstrīda piedziņu laika periodā, kad nodokļa maksātājam ir tiesības novērst neatbilstību programmas dalībnieka godprātīga uzņēmēja statusam, proti nomaksāt nodokļu parādu, vienlaikus saglabājot tiesības nodrošināt prasījumu (reģistrējot ķīlas atzīmes u.c. liegumus) | Pieņemts lēmums par saimnieciskās darbības apturēšanu vai izbeigšanu | ||||

| Vērtēšanas brīdī nodokļu maksātājam nav reģistrēta riska adrese likuma "Par nodokļiem un nodevām" izpratnē, kā arī uzņēmuma amatpersonai pēdējo triju pārskata gadu laikā nav bijušas atņemtas tiesības ieņemt noteiktus amatus | Riska adrese; lēmums ‒ valdes loceklim atņemtas tiesības ieņemt amatus |

Izsniedz vai pārreģistrē speciālo atļauju (licenci) komercdarbībai ar akcīzes precēm ne vēlāk kā 10 darba dienu laikā pēc visu dokumentu iesniegšanas un valsts nodevas samaksas, izņemot, ja tiek konstatēti gadījumi, kad Valsts ieņēmumu dienests ir tiesīgs neizsniegt vai nepārreģistrēt speciālo atļauju (licenci) | Nodokļu maksātājam ir reģistrēta riska adrese likuma "Par nodokļiem un nodevām" izpratnē, kā arī uzņēmuma amatpersonai ir atņemtas tiesības ieņemt noteiktus amatus | |||||

| Nodokļu maksātājs vai tā valdes vai padomes loceklis saistībā ar nodokļu maksātāja darbību nav atzīts par vainīgu noziedzīgā nodarījumā par krāpšanu valsts ieņēmumu jomā, izvairīšanos no nodokļu un tiem pielīdzināto maksājumu samaksas, un ne viena no minētajām personām nav izdarījusi būtiskus vai atkārtotus tiesību aktu pārkāpumus muitas jomā, t.sk. smagus noziedzīgus nodarījumus, kas saistīti ar minēto personu saimniecisko darbību | Nodokļa maksātāja, valdes locekļa vai padomes locekļa būtiski vai atkārtoti pārkāpumi, t.sk. noziedzīgi nodarījumi | Specifiskā atbalsta mērķa specifikai pielāgoti projektu iesniegumu atlases kritēriji ar papildus punktiem (Centrālā finanšu un līgumu aģentūra). | Nodokļu maksātājs vai tā valdes vai padomes loceklis saistībā ar nodokļu maksātāja darbību ir atzīts par vainīgu noziedzīgā nodarījumā par krāpšanu valsts ieņēmumu jomā, izvairīšanos no nodokļu un tiem pielīdzināto maksājumu samaksas, un kāda no minētajām personām ir izdarījusi nopietnus vai atkārtotus tiesību aktu pārkāpumus muitas jomā, t.sk. smagus noziedzīgus nodarījumus, kas saistīti ar minēto personu saimniecisko darbību | |||||

| Nodokļu maksātājam nav ar tiesas nolēmumu pasludināts/uzsākts maksātnespējas process, uzsākts tiesiskās aizsardzības process vai ārpustiesas tiesiskās aizsardzības process | Uzsākts/pasludināts maksātnespējas process, tiesiskās aizsardzības process, ārpustiesas aizsardzības process | Individuāli pielāgots maksājumu pieprasījumu un projekta progresa pārskatu iesniegšanas grafiks, bet ne retāk kā reizi pusgadā (Centrālā finanšu un līgumu aģentūra). | Nodokļu maksātājam ar tiesas nolēmumu ir pasludināts maksātnespējas process, uzsākts tiesiskās aizsardzības process vai ārpustiesas tiesiskās aizsardzības process | |||||

| Pēdējo triju pārskata gadu laikā nodokļu maksātājs nav sodīts par nodokļu normatīvo aktu pārkāpumu, saistībā ar kuru noteiktas budžetā papildus iemaksājamās summas (piemēram, soda naudas, nodokļu uzrēķini, izņemot Latvijas Administratīvo pārkāpumu kodeksā noteiktos), kuru kopējā summa pārsniedz trīs procentus no nodokļu maksātāja attiecīgā pārskata gada valsts budžeta ieņēmumiem | Audita, datu atbilstības pārbaude, nodokļu apmēra precizēšana, ar nodokļiem apliekamā objekta precizēšana | Individuāls Centrālā finanšu un līgumu aģentūras projekta vadītājs - kontaktpersona (Centrālā finanšu un līgumu aģentūra). | Nodokļu maksātājs ir sodīts par nodokļu normatīvo aktu pārkāpumu, saistībā ar kuru noteiktas budžetā papildus iemaksājamās summas (piemēram, soda naudas, nodokļu uzrēķini, izņemot Latvijas Administratīvo pārkāpumu kodeksā noteiktos), kuru kopējā summa pārsniedz trīs procentus no nodokļu maksātāja attiecīgā pārskata gada valsts budžeta ieņēmumiem | |||||

| Nodokļu maksātājs vai tā valdes vai padomes loceklis pirmstaksācijas gadā un izvērtēšanas gadā nav sodīts par pārkāpumu, kas attiecas uz nodokļu maksātāja nodokļu saistībām, vai darba tiesisko attiecību regulējošo normatīvo aktu pārkāpumu, izņemot gadījumu, ja ir piemērots brīdinājums par atsevišķu pārkāpumu vai naudas sods, kas nepārsniedz 151 euro, un vērtējamā periodā sodu kopsumma nepārsniedz 500 euro | Nodokļu normatīvo aktu pārkāpumi (Latvijas Administratīvo pārkāpumu kodeksā noteiktie sodi) | Garantēta tikšanās ar atbildīgajiem darbiniekiem, brīdinot 3 darba dienas iepriekš (Centrālā finanšu un līgumu aģentūra). | Nodokļu maksātājs vai tā valdes vai padomes loceklis pirmstaksācijas gadā un izvērtēšanas gadā nav sodīts par pārkāpumu, kas attiecas uz nodokļu maksātāja nodokļu saistībām, vai darba tiesisko attiecību regulējošo normatīvo aktu pārkāpumu, izņemot gadījumu, ja ir piemērots brīdinājums par atsevišķu pārkāpumu vai naudas sods, kas nepārsniedz 151 euro, un vērtējamā periodā sodu kopsumma nepārsniedz 500 euro | |||||

| Vērtēšanas brīdī un pēdējo triju pārskata gadu laikā nav konstatēti pārkāpumi, lietotājam lietojot un apkalpojošam dienestam apkalpojot kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu ar mainītu konstrukciju vai programmu, ar ko radīta iespēja slēpt vai samazināt ar nodokļiem un nodevām apliekamo objektu | Nodokļu normatīvo aktu pārkāpumi (Latvijas Administratīvo pārkāpumu kodeksā noteiktie sodi) | Ir konstatēti pārkāpumi, lietojot kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu ar mainītu konstrukciju vai programmu, ar ko radīta iespēja slēpt vai samazināt ar nodokļiem un nodevām apliekamo objektu | ||||||

| Nodokļu maksātājam pēc Valsts ieņēmumu dienesta iniciatīvas nav uzsākts izslēgšanas process no Pievienotās vērtības nodokļa maksātāju reģistra | Uzsākts izslēgšanas process no Pievienotās vērtības nodokļa maksātāju reģistra | Nodokļu maksātājs ir izslēgts no Pievienotās vērtības nodokļa maksātāju reģistra | ||||||

| Nodokļu maksātājam statusa piešķiršanas brīdī nav uzsākts nodokļu audits | Uzsākts audits | |||||||

| Pirmtaksācijas un izvērtēšanas gadā nav veikti ieraksti par komersanta nesasniedzamību juridiskajā adresē, kā arī nav veikts ieraksts, ka nodokļu maksātājs neatrodas juridiskajā adresē | Nesasniedzamība/neatrodas juridiskajā adresē | Pēdējā gada laikā ir veikti ieraksti par uzņēmuma nesasniedzamību juridiskajā adresē | ||||||

| Par pēdējiem trim pārskata gadiem un vērtēšanas gadā par nodokļu maksātāju nav saņemta informācija no Valsts darba inspekcijas par nelegālo nodarbinātību un no citām kontrolējošām institūcijām pirmstaksācijas un izvērtēšanas gadā nav saņemta cita negatīva (t.sk. ātrās brīdināšanas riski) Valsts ieņēmumu dienestam saistoša informācija, tai skaitā par nodokļu un nodevu samaksu | Negatīva informācija par nodokļu maksātāju, informācija par nelegālo nodarbinātību | Par nodokļu maksātāju no kontrolējošām institūcijām ir saņemta cita negatīva informācija, tai skaitā par nodokļu un nodevu samaksu, konstatēti ātrās brīdināšanas riski | ||||||

| Vērtēšanas brīdī nav Valsts ieņēmumu dienesta administrēto aktuālo nodokļu (nodevu) parādu, kuru kopsumma pārsniedz 150 euro | Aktuālie parādi | Ir aktuālie parādi | ||||||

| Par pirmstaksācijas gadu iesniegtajā gada pārskata peļņas vai zaudējumu aprēķinā nav norādīti zaudējumi (pēc nodokļu nomaksas). | Zaudējumi vai peļņa pēc nodokļu nomaksas | |||||||

| Pēdējo triju pārskata gadu laikā neto apgrozījums pārskata gadā pārsniedz 4 000 000 euro | Neto apgrozījums | |||||||

| Pēdējo triju pārskata gadu laikā nodokļu ieņēmumu kopsumma pārskata gadā pārsniedz 500 000 euro (nodokļu maksātāju veiktās iemaksas mīnuss nodokļu adminitrācijas atmaksātās pārmaksas) | Nodokļu ieņēmumi | Vidējā budžetā iemaksāto nodokļu summa ir samazinājusies un nepārsniedz 500 000 euro | ||||||

| Pirmstaksācijas un izvērtēšanas gadā nodokļu maksātājs vidēji mēnesī nodarbina vismaz 10 darbiniekus | Vidējais algu saņēmušo darbinieku skaits | |||||||

| Pirmstaksācijas gadā un izvērtēšanas gadā par pirmo pusgadu nodokļu maksātāja darba ņēmēju vidējie darba ienākumi ir lielāki par Centrālās statistikas pārvaldes noteiktās vidējo darba samaksu valstī, atbilstoši jaunākajiem datiem, kas publicēti tīmekļa vietnē vērtēšanas brīdī | Vidējie darba ienākumi | Izvērtēšanas gadā nodokļu maksātāja darba ņēmēju vidējie darba ienākumi ir mazāki par Centrālās statistikas pārvaldes noteikto vidējo darba samaksu valstī, atbilstoši jaunākajiem datiem, kas publicēti tīmekļa vietnē vērtēšanas brīdī | ||||||

|

3. |

3.līmenis

(5 gadi)

Komersanti, kas jau ir Padziļinātas sadarbības programmas dalībnieki (75) |

Uzņēmums demonstrē atklātību un caurskatāmību visos būtiskākajos ilgtspējas aspektos. Uzņēmums tiecas paplašināt un pielāgot savus risku vadības procesus, iekļaujot tajos būtiskākos korporatīvās atbildības aspektus. Šo uzņēmumu korporatīvās atbildības stratēģija ietver skaidrus un izmērāmus mērķus un sasniedzamos rezultātus. | Saimniecisko darbību veic ilgāk par pilniem trim pārskata gadiem | Saimnieciskās darbības reģistrācijas datums | Saņem zelta līmeņa uzņēmēja atpazīšanas zīmi | Pārmaksātā pievienotās vērtības nodokļa atmaksu veic ne vēlāk kā 7 darba dienu laikā pēc Pievienotās vērtības nodokļa likuma 118.pantā noteiktā deklarācijas iesniegšanas termiņa (izņemot gadījumus, ja konstatē būtiskus riskus) | Ja tiek konstatēti būtiski uzņēmējdarbības pārkāpumi, nodokļu maksātājs nekavējoties tiek izslēgts no programmas. Atjaunots tiek nākamajā gadā atbilstoši izvērtēšanas rezultātiem. | |

| Pirmstaksācijas un izvērtēšanas gadā nav kavēti nodokļu pārskatu/deklarāciju iesniegšanas termiņi | Nav kavēto pārskatu/deklarāciju | Nodrošina individuālu Valsts ieņēmumu dienesta konsultantu - kontaktpersonu, lai risinātu Valsts ieņēmumu dienesta kompetences jautājumus. Informāciju par dalībniekam noteikto konsultantu - kontaktpersonu - nosūta trīs darbdienu laikā, izmantojot Elektroniskās deklarēšanas sistēmu | Nodrošina priekšrocības akcīzes nodokļa vispārējā nodrošinājuma apmēra piemērošanā atbilstoši Ministru kabineta noteikumiem, kas regulē komercdarbību ar akcīzes precēm. | Izvērtēšanas gadā ir kavēti pārskatu un deklarāciju iesniegšanas termiņi | ||||

| Nav pieņemts lēmums par saimnieciskās darbības izbeigšanu vai nav pieņemts lēmums par saimnieciskās darbības apturēšanu, nav uzsākts likvidācijas process | Lēmumi par saimnieciskās darbības apturēšanu vai izbeigšanu | Atbildi uz rakstisku iesniegumu sniedz 10 darba dienu laikā (neattiecas uz administratīvo procesu iestādē un lēmumu pieņemšanu muitas lietās) | Neuzsāk parāda bezstrīda piedziņu laika periodā, kad nodokļa maksātājam ir tiesības novērst neatbilstību programmas dalībnieka godprātīga uzņēmēja statusam, proti nomaksāt nodokļu parādu, vienlaikus saglabājot tiesības nodrošināt prasījumu (reģistrējot ķīlas atzīmes u.c. liegumus) | Pieņemts lēmums par saimnieciskās darbības apturēšanu vai izbeigšanu | ||||

| Vērtēšanas brīdī nodokļu maksātājam nav reģistrēta riska adrese likuma "Par nodokļiem un nodevām" izpratnē, kā arī uzņēmuma amatpersonai pēdējo triju pārskata gadu laikā nav bijušas atņemtas tiesības ieņemt noteiktus amatus | Riska adrese; lēmums ‒ valdes loceklim atņemtas tiesības ieņemt amatus |

Atbildi uz telefoniski un elektroniski Elektroniskās deklarēšanas sistēmā uzdotu jautājumu - sniedz 5 darba dienu laikā, vienas darba dienas laikā paziņojot atbildes sniegšanas termiņu provizoriski. | Zelta līmeņa Padziļinātās sadarbības programmas dalībniekiem saskaņā ar Ministru kabineta 2014.gada 11.februāra noteikumos Nr.95 "Noteikumi par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām" un Ministru kabineta 2014.gada 11.februāra noteikumos Nr.96 "Nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtība" noteikto ir noteikts garāks periods elektronisko ierīču un iekārtu lietošanas uzsākšanai, t.i., līdz 2019.gada 1.janvārim | Nodokļu maksātājam ir reģistrēta riska adrese likuma "Par nodokļiem un nodevām" izpratnē, kā arī uzņēmuma amatpersonai ir atņemtas tiesības ieņemt noteiktus amatus | ||||

| Nodokļu maksātājs vai tā valdes vai padomes loceklis saistībā ar nodokļu maksātāja darbību nav atzīts par vainīgu noziedzīgā nodarījumā par krāpšanu valsts ieņēmumu jomā, izvairīšanos no nodokļu un tiem pielīdzināto maksājumu samaksas, un ne viena no minētajām personām nav izdarījusi būtiskus vai atkārtotus tiesību aktu pārkāpumus muitas jomā, t.sk. smagus noziedzīgus nodarījumus, kas saistīti ar minēto personu saimniecisko darbību | Nodokļa maksātāja, valdes locekļa vai padomes locekļa būtiski vai atkārtoti pārkāpumi, t.sk. noziedzīgi nodarījumi | Izsniedz vai pārreģistrē speciālo atļauju (licenci) komercdarbībai ar akcīzes precēm ne vēlāk kā 10 darba dienu laikā pēc visu dokumentu iesniegšanas un valsts nodevas samaksas, izņemot, ja tiek konstatēti gadījumi, kad Valsts ieņēmumu dienests ir tiesīgs neizsniegt vai nepārreģistrēt speciālo atļauju (licenci) | Zelta līmeņa nodokļu maksātāju darbiniekiem, kuri ir Elektroniskās deklarēšanas sistēmas lietotāji un gada ienākumu deklarāciju iesniedz Elektroniskās deklarēšanas sistēmā, iedzīvotāju ienākuma nodokļa atmaksu veic mēneša laikā (nevis trīs mēnešu laikā), ja nav konstatēti riski, kuri atkarīgi no pašas fiziskās personas (nav pievienoti visi dokumenti, piemēram, Grazer samaksas dokuments, dokumenti par ārvalstīs samaksāto nodokli u.tml.), vai nodokļu maksātāja deklarētie dati nesakrīt ar Valsts ieņēmumu dienesta datiem un nepieciešams informāciju iegūt no trešās personas | Nodokļu maksātājs vai tā valdes vai padomes loceklis saistībā ar nodokļu maksātāja darbību ir atzīts par vainīgu noziedzīgā nodarījumā par krāpšanu valsts ieņēmumu jomā, izvairīšanos no nodokļu un tiem pielīdzināto maksājumu samaksas, un kāda no minētajām personām ir izdarījusi būtiskus vai atkārtotus tiesību aktu pārkāpumus muitas jomā, t.sk. smagus noziedzīgus nodarījumus, kas saistīti ar minēto personu saimniecisko darbību | ||||

| Nodokļu maksātājam nav ar tiesas nolēmumu pasludināts/uzsākts maksātnespējas process, uzsākts tiesiskās aizsardzības process vai ārpustiesas tiesiskās aizsardzības process | Uzsākts/pasludināts maksātnespējas process, tiesiskās aizsardzības process, ārpustiesas aizsardzības process | Pēc nodokļu maksātāju iniciatīvas Valsts ieņēmumu dienests organizē izbraukuma semināru pie nodokļu maksātāja, izvērtējot resursu pieejamību un jautājuma sarežģītību | Nodokļu maksātājam ar tiesas nolēmumu ir pasludināts maksātnespējas process, uzsākts tiesiskās aizsardzības process vai ārpustiesas tiesiskās aizsardzības process | |||||

| Pēdējo triju pārskata gadu laikā nodokļu maksātājs nav sodīts par nodokļu normatīvo aktu pārkāpumu, saistībā ar kuru noteiktas budžetā papildus iemaksājamās summas (piemēram, soda naudas, nodokļu uzrēķini, izņemot Latvijas Administratīvo pārkāpumu kodeksā noteiktos), kuru kopējā summa pārsniedz trīs procentus no nodokļu maksātāja attiecīgā pārskata gada valsts budžeta ieņēmumiem | Audita, datu atbilstības pārbaude, nodokļu apmēra precizēšana, ar nodokļiem apliekamā objekta precizēšana | Var tikt uzaicināts dalībai Valsts ieņēmumu dienesta Konsultatīvās padomes sēdēs | Nodokļu maksātājs ir sodīts par nodokļu normatīvo aktu pārkāpumu, saistībā ar kuru noteiktas budžetā papildus iemaksājamās summas (piemēram, soda naudas, nodokļu uzrēķini, izņemot Latvijas Administratīvo pārkāpumu kodeksā noteiktos), kuru kopējā summa pārsniedz trīs procentus no nodokļu maksātāja attiecīgā pārskata gada valsts budžeta ieņēmumiem | |||||

| Nodokļu maksātājs vai tā valdes vai padomes loceklis pirmstaksācijas gadā un izvērtēšanas gadā nav sodīts par pārkāpumu, kas attiecas uz nodokļu maksātāja nodokļu saistībām, vai darba tiesisko attiecību regulējošo normatīvo aktu pārkāpumu, izņemot gadījumu, ja ir piemērots brīdinājums par atsevišķu pārkāpumu vai naudas sods, kas nepārsniedz 151 euro, un vērtējamā periodā sodu kopsumma nepārsniedz 500 euro | Nodokļu normatīvo aktu pārkāpumi (Latvijas Administratīvo pārkāpumu kodeksā noteiktie sodi) | Specifisko atbalsta mērķu specifikai pielāgoti projektu iesniegumu atlases kritēriji ar papildus punktiem (Centrālā finanšu un līgumu aģentūra). | Nodokļu maksātājs vai tā valdes vai padomes loceklis pirmstaksācijas gadā un izvērtēšanas gadā nav sodīts par pārkāpumu, kas attiecas uz nodokļu maksātāja nodokļu saistībām, vai darba tiesisko attiecību regulējošo normatīvo aktu pārkāpumu, izņemot gadījumu, ja ir piemērots brīdinājums par atsevišķu pārkāpumu vai naudas sods, kas nepārsniedz 151 euro, un vērtējamā periodā sodu kopsumma nepārsniedz 500 euro | |||||

| Vērtēšanas brīdī un pēdējo triju pārskata gadu laikā nav konstatēti pārkāpumi, lietotājam lietojot un apkalpojošam dienestam apkalpojot kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu ar mainītu konstrukciju vai programmu, ar ko radīta iespēja slēpt vai samazināt ar nodokļiem un nodevām apliekamo objektu | Nodokļu normatīvo aktu pārkāpumi (Latvijas Administratīvo pārkāpumu kodeksā noteiktie sodi) | Individuāli pielāgots maksājumu pieprasījumu un projekta progresa pārskatu iesniegšanas grafiks, bet ne retāk kā reizi pusgadā (Centrālā finanšu un līgumu aģentūra). | Ir konstatēti pārkāpumi, lietojot kases aparātu, hibrīda kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu ar mainītu konstrukciju vai programmu, ar ko radīta iespēja slēpt vai samazināt ar nodokļiem un nodevām apliekamo objektu | |||||

| Nodokļu maksātājam pēc Valsts ieņēmumu dienesta iniciatīvas nav uzsākts izslēgšanas process no Pievienotās vērtības nodokļa maksātāju reģistra | Uzsākts izslēgšanas process no Pievienotās vērtības nodokļa maksātāju reģistra | Personiskais Centrālā finanšu un līgumu aģentūras konsultants (Centrālā finanšu un līgumu aģentūra). | Nodokļu maksātājs ir izslēgts no Pievienotās vērtības nodokļa maksātāju reģistra | |||||

| Nodokļu maksātājam statusa piešķiršanas brīdī nav uzsākts nodokļu audits | Uzsākts audits | Garantēta tikšanās ar atbildīgajiem darbiniekiem, brīdinot 2 darba dienas iepriekš (Centrālā finanšu un līgumu aģentūra). | ||||||

| Pirmtaksācijas un izvērtēšanas gadā nav veikti ieraksti par komersanta nesasniedzamību juridiskajā adresē, kā arī nav veikts ieraksts, ka nodokļu maksātājs neatrodas juridiskajā adresē | Nesasniedzamība/neatrodas juridiskajā adresē | Ņemot vērā projekta specifiku, individuāli saskaņota maksājumu pieprasījumu pirmreizēja izskatīšana saīsinātos termiņos (starpposma maksājuma pieprasījumam - 15 darba dienas, noslēguma maksājuma pieprasījumam 45 darba dienas) (Centrālā finanšu un līgumu aģentūra). | Pēdējā gada laikā ir veikti ieraksti par uzņēmuma nesasniedzamību juridiskajā adresē | |||||

| Par pēdējiem trim pārskata gadiem un vērtēšanas gadā par nodokļu maksātāju nav saņemta informācija no Valsts darba inspekcijas par nelegālo nodarbinātību un no citām kontrolējošām institūcijām pirmstaksācijas un izvērtēšanas gadā nav saņemta cita negatīva (t.sk. ātrās brīdināšanas riski) Valsts ieņēmumu dienestam saistoša informācija, tai skaitā par nodokļu un nodevu samaksu | Negatīva informācija par nodokļu maksātāju, informācija par nelegālo nodarbinātību | Pēc attiecīgo grozījumu normatīvajos aktos spēkā stāšanās, atviegloti finanšu plūsmas nosacījumi (avansa maksājumu saņemšanai nav nepieciešama bankas garantija vai, izvērtējot konkrētā projekta riskus, var veikt maksājuma pieprasījuma ātrāku izmaksu līdz 50%, pirms maksājuma pieprasījumā iekļauto attiecināmo izdevumu apstiprināšanas) (Centrālā finanšu un līgumu aģentūra). | Par nodokļu maksātāju no kontrolējošām institūcijām ir saņemta cita negatīva informācija, tai skaitā par nodokļu un nodevu samaksu, konstatēti ātrās brīdināšanas riski | |||||

| Vērtēšanas brīdī nav Valsts ieņēmumu dienesta administrēto aktuālo nodokļu (nodevu) parādu, kuru kopsumma pārsniedz 150 euro | Aktuālie parādi | Citi specifisko atbalsta mērķu specifikai pielāgoti un normatīvajos aktos paredzēti projekta finanšu nodrošinājuma atvieglojumi (Centrālā finanšu un līgumu aģentūra). | Ir aktuālie parādi | |||||

| Par pirmstaksācijas gadu iesniegtajā gada pārskata peļņas vai zaudējumu aprēķinā nav norādīti zaudējumi (pēc nodokļu nomaksas). | Zaudējumi vai peļņa pēc nodokļu nomaksas | |||||||

| Pēdējo triju pārskata gadu laikā neto apgrozījums pārskata gadā pārsniedz 4 000 000 euro | Neto apgrozījums | |||||||

| Pēdējo triju pārskata gadu laikā nodokļu ieņēmumu kopsumma pārskata gadā pārsniedz 700 000 euro(nodokļu maksātāju veiktās iemaksas mīnuss nodokļu adminitrācijas atmaksātās pārmaksas) | Nodokļu ieņēmumi | Vidējā budžetā iemaksāto nodokļu summa ir samazinājusies un nepārsniedz 700 000 euro | ||||||

| Pirmstaksācijas un izvērtēšanas gadā nodokļu maksātājs vidēji mēnesī nodarbina vismaz 15 darbiniekus | Vidējais algu saņēmušo darbinieku skaits | |||||||

| Pirmstaksācijas gadā un izvērtēšanas gadā par pirmo pusgadu nodokļu maksātāja darba ņēmēju vidējie darba ienākumi ir lielāki par Centrālās statistikas pārvaldes noteikto vidējo darba samaksu valstī, atbilstoši jaunākajiem datiem, kas publicēti tīmekļa vietnē vērtēšanas brīdī | Vidējie darba ienākumi | Ivērtēšanas gadā nodokļu maksātāja darba ņēmēju vidējie darba ienākumi ir mazāki par Centrālās statistikas pārvaldes noteikto vidējo darba samaksu valstī, atbilstoši jaunākajiem datiem, kas publicēti tīmekļa vietnē vērtēšanas brīdī | ||||||

| Nodokļu maksātājs ir ieviesis nodokļu risku vadību | ||||||||

Finanšu ministre Dana Reizniece-Ozola

|

|

|

|