Darbības ar dokumentu

Skatīt Ministru kabineta 2016. gada 1. novembra noteikumus Nr. 705 "Kārtība, kādā piesaka preču reeksportu un iesniedz reeksporta paziņojumu".

Rīgā 2015. gada 20. oktobrī (prot. Nr. 55 6. §)

1. Noteikumi nosaka kārtību, kādā, muitojot preces muitas noteikumos atzītai preču izmantošanai – preču atpakaļizvešana (turpmāk – preču atpakaļizvešana), iesniedz preču atpakaļizvešanas paziņojumu.

2. Preču atpakaļizvešanas paziņojumu iesniedz Komisijas 1993. gada 2. jūlija Regulas (EEK) Nr. 2454/93, ar ko nosaka īstenošanas noteikumus Padomes Regulai (EEK) Nr. 2913/92 par Kopienas Muitas kodeksa izveidi (turpmāk – Komisijas 1993. gada 2. jūlija Regula Nr. 2454/93), 841. a panta 2. punkta pirmajā daļā minētajos gadījumos.

3. Preču atpakaļizvešanas paziņojumu paraksta un iesniedz Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā (turpmāk – elektroniskā deklarēšanas sistēma) pirms preču atpakaļizvešanas, pievienojot ieskenētus kravas pavaddokumentus, ar kuriem notiks preču atpakaļizvešana.

4. Lai elektroniski iesniegtu atpakaļizvešanas paziņojumu, persona noslēdz līgumu ar Valsts ieņēmumu dienestu. Līgums ar Valsts ieņēmumu dienestu nav jāslēdz, ja persona atpakaļizvešanas paziņojumu iesniedz parakstītu ar drošu elektronisko parakstu saskaņā ar Elektronisko dokumentu likumu. Personas lietotāja identifikators un parole tiek uzskatīti par personas paraksta aizstājēju ar roku rakstītam parakstam atpakaļizvešanas paziņojumā (izņemot atpakaļizvešanas paziņojumus, kuri tiek parakstīti ar drošu elektronisko parakstu).

5. Par parakstītiem uzskata arī tos elektroniski iesniegtos atpakaļizvešanas paziņojumus, ko fiziska persona iesniegusi elektroniskās deklarēšanas sistēmā, izmantojot portālā www.latvija.lv personas autentifikācijai pieejamos līdzekļus.

7. Iesniedzot preču atpakaļizvešanas paziņojumu, norāda šādas ziņas:

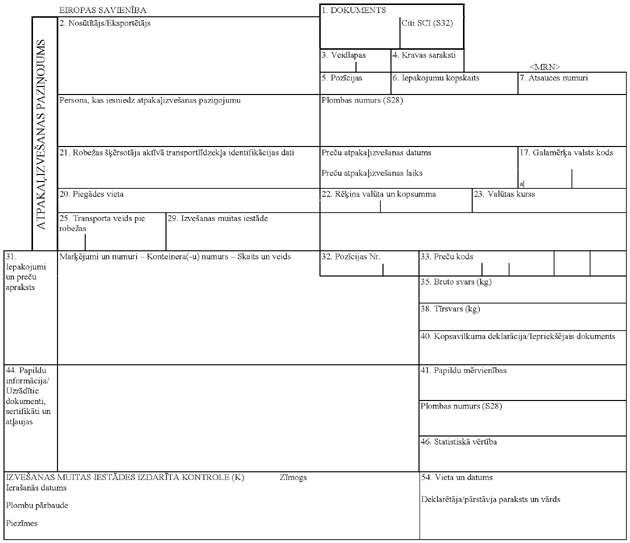

7.1. preču atpakaļizvešanas paziņojuma iesniedzēja vienoto Eiropas Savienības komersanta reģistrācijas un identifikācijas numuru (EORI);

7.2. preču atpakaļizvešanas paziņojuma iesniedzēja vārdu, uzvārdu un adresi vai komersanta nosaukumu un adresi;

7.3. preču nosūtītāja vārdu, uzvārdu un adresi vai komersanta nosaukumu un adresi;

7.4. preču aprakstu (nosaukumu), kurām piemēros preču atpakaļizvešanu, preču daudzumu un kravas transporta dokumentā norādīto kravas iepakojumu vietu skaitu;

7.5. plānoto preču atpakaļizvešanas datumu un laiku;

7.6. tā transportlīdzekļa veidu un reģistrācijas numuru, ar kuru preces paredzēts izvest no Kopienas muitas teritorijas;

7.7. muitas iestādē iesniegtā iepriekšējā dokumenta (kas satur preču identifikācijai nepieciešamos datus) veidu (piemēram, ievešanas kopsavilkuma deklarācija, manifests, starptautiskā preču transporta pavadzīme), numuru un datumu;

7.8. informāciju par paredzamo preču izkraušanas vietu (valstī, kas nav Eiropas Savienības dalībvalsts);

7.9. tā kravas pavaddokumenta veidu un numuru, ar kuru notiek preču atpakaļizvešana.

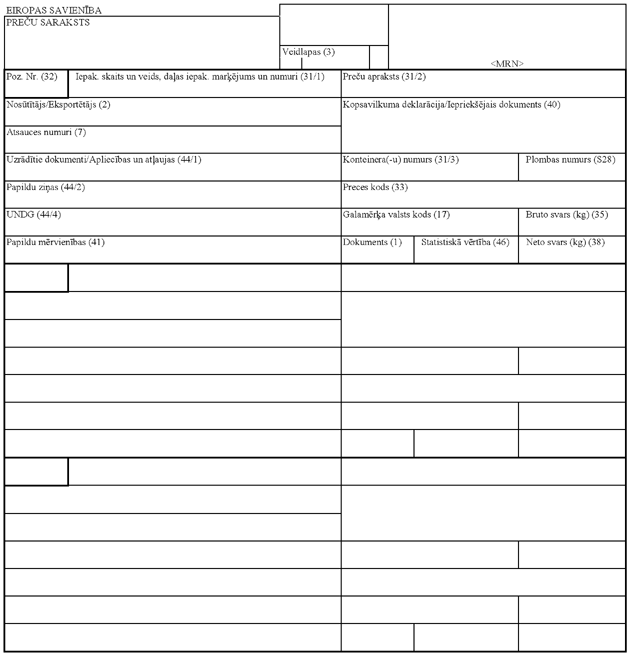

8. Kravas pavaddokumentus, kas elektroniskās deklarēšanas sistēmā pievienoti preču atpakaļizvešanas paziņojumam, tā iesniedzējs glabā ne mazāk kā trīs gadus, termiņu skaitot no tā gada beigām, kad preces tiek izvestas atpakaļ.

9. Ja preču atpakaļizvešanas paziņojuma iesniegšanas brīdī elektroniskās deklarēšanas sistēma nedarbojas, persona muitas iestādē, kuras uzraudzībā ir vieta, no kuras preces izvedīs no Eiropas Savienības muitas teritorijas, iesniedz paziņojumu papīra veidā (pielikums) divos eksemplāros (atkāpšanās režīms).

10. Pirms preču atpakaļizvešanas personai ir pienākums Komisijas 2006. gada 18. decembra Regulas Nr. 1875/2006 592. b pantā noteiktajos termiņos atbilstoši transporta veidam iesniegt elektroniskajā deklarēšanas sistēmā ierašanās paziņojumu.

11. Atzīt par spēku zaudējušiem Ministru kabineta 2011. gada 15. februāra noteikumus Nr. 129 "Muitas noteikumos atzītas preču izmantošanas – preču atpakaļizvešana – pieteikšanas kārtība" (Latvijas Vēstnesis, 2011, 28. nr.).

Finanšu ministrs Jānis Reirs

|

|

|

|