Darbības ar dokumentu

Rīgā 2009.gada 20.martā (prot. Nr.10 6.p.)

(FKTK 27.05.2014. noteikumu Nr.99 redakcijā)

1. “Kapitāla pietiekamības novērtēšanas procesa izveides normatīvie noteikumi” (tālāk tekstā – noteikumi) ir saistoši Latvijas Republikā reģistrētām bankām.

2. Bankas ievēro šo noteikumu prasības individuāli vai konsolidācijas grupas vai konsolidācijas apakšgrupas līmenī saskaņā ar Kredītiestāžu likuma 50.8 un 50.9 pantu.

3. Noteikumi nosaka Kredītiestāžu likuma 36.2 panta un Finanšu un kapitāla tirgus komisijas (tālāk tekstā – Komisija) 01.11.2012. normatīvo noteikumu Nr. 233 "Iekšējās kontroles sistēmas izveides normatīvie noteikumi" V sadaļas prasību ieviešanas vadlīnijas, t.sk.:

3.1. kapitāla pietiekamības novērtēšanas procesa izveides vispārējos principus;

3.2. ieteikumus kapitāla pietiekamības novērtēšanas procesa saturam;

3.3. Komisijai iesniedzamo pārskatu par kapitāla pietiekamības novērtēšanas procesu sagatavošanas un iesniegšanas kartību.

(Grozīts ar FKTK 04.10.2013. noteikumiem Nr.216)

4. Noteikumos lietoto terminu skaidrojums:

4.1. Bāzele II – Bāzeles Banku uzraudzības komitejas izstrādātais dokuments “Kapitāla mērījumu un kapitāla normatīvu starptautiskā konverģence” (International Convergence of Capital Measurement and Capital Standards)1;

4.2. Bāzeles II otrais pīlārs – uzraudzības pārbaudes process, kura izveides pamatprincipi noteikti Bāzeles II trešajā daļā “Otrais pīlārs – Uzraudzības pārbaudes process” (Part 3: The Second Pillar – Supervisory Review Process)2;

4.3. Eiropas Banku uzraudzības komitejas vadlīnijas Bāzeles II otrā pīlāra piemērošanai – Eiropas Banku uzraudzības komitejas elektroniskās rokasgrāmatas (Electronic Guidebook) V sadaļā ietvertās vadlīnijas uzraudzības pārbaudes procesam (Guidelines on Supervisory Review Process)3;

4.4. koncentrācijas risks – jebkurš riska darījums vai riska darījumu grupa, kuru dēļ bankai varētu rasties tādi zaudējumi, kas var apdraudēt bankas maksātspēju vai spēju turpināt darbību. Koncentrācijas risks rodas no liela apmēra riska darījumiem ar klientiem vai savstarpēji saistītu klientu grupām vai riska darījumiem ar klientiem, kuru kredītspēju nosaka viens kopīgs riska faktors (piemēram, tautsaimniecības nozare, ģeogrāfiskais reģions, valūta, kredītriska mazināšanas instruments (vienveidīgs nodrošinājums vai viens nodrošinājuma devējs u.tml.));

4.5. noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas risks – risks, ka banka var tikt iesaistīta noziedzīgi iegūtu līdzekļu legalizācijā vai terorisma finansēšanā;

4.6. finansējuma likviditātes risks (funding liquidity) – risks, ka banka nespēs nodrošināt tās pašreizējo un nākotnes naudas plūsmu un nodrošinājumu līdzekļu aizņemšanās vajadzībām tā, lai netiktu apdraudēta bankas ikdienas darbība vai bankas kopējais finansiālais stāvoklis;

4.7. tirgus likviditātes risks (market liquidity) – risks, ka banka nevarēs pārdot tās finanšu aktīvus par tirgus cenām tirgus sabrukuma vai nepietiekama tirgus dziļuma (market depth) dēļ;

4.8. reputācijas risks – risks, ka bankas klientiem, darījumu partneriem, akcionāriem, uzraudzības iestādēm un citām bankas darbībā ieinteresētām personām (stakeholders) var izveidoties negatīvs viedoklis par banku un tas var negatīvi ietekmēt bankas spēju uzturēt esošās vai izveidot jaunas darījumu attiecības ar tās klientiem un citiem darījumu partneriem, kā arī negatīvi ietekmēt bankas finansējuma pieejamību. Reputācijas riska notikumu rezultātā var palielināties citi bankas darbībai piemītošie riski (kredītrisks, likviditātes risks, tirgus riski u.c.), un tas var negatīvi ietekmēt bankas peļņu, kapitāla apmēru un likviditāti;

4.9. stratēģijas un biznesa risks – risks, ka izmaiņas biznesa vidē un bankas nespēja savlaicīgi reaģēt uz šīm izmaiņām vai nepiemērota vai nepareizi izvēlēta bankas attīstības stratēģija, vai bankas nespēja nodrošināt nepieciešamos resursus stratēģijas ieviešanai var negatīvi ietekmēt bankas peļņu, kapitāla apmēru un likviditāti;

4.10. stresa testēšana – dažādas tehnikas (kvantitatīvas vai kvalitatīvas), ko izmanto, lai noteiktu dažādu ārkārtēju, bet iespējamu nelabvēlīgu notikumu vai izmaiņu tirgus nosacījumos potenciālo ietekmi uz bankas un bankas konsolidācijas grupas risku līmeni un finanšu un kapitāla rādītājiem. Šajos noteikumos ar stresa testēšanu apzīmē gan jutīguma analīzi (sensitivity analysis), gan scenāriju analīzi (scenario analysis), gan reverso stresa testēšanu (reverse stress testing). Jutīguma analīzi izmanto, lai noteiktu kāda atsevišķa riska faktora vai vairāku riska faktoru vienlaicīgu nelabvēlīgu izmaiņu ietekmi uz bankas risku līmeni un finanšu un kapitāla rādītājiem (t.i., lai novērtētu bankas finanšu un kapitāla rādītāju jutīgumu pret izmaiņām vienā vai vairākos riska faktoros). Scenāriju analīzi izmanto, lai novērtētu bankas darbībai būtiska nelabvēlīga scenārija (t.i., iekšēja vai ārēja nelabvēlīga notikuma vai nelabvēlīgu izmaiņu makroekonomiskajos rādītājos vai tirgus nosacījumos) ietekmi uz visu bankas darbībai piemītošo būtisko risku līmeni un finanšu un kapitāla rādītājiem. Reverso stresa testēšanu izmanto, lai identificētu tādas negatīvas sekas (piemēram, darbības zaudējumi, aktīvu vērtības samazināšanās, aktīvu likviditātes zudums, noguldījumu aizplūde, finansējuma avotu nepieejamība u.tml.), kā rezultātā var tikt apdraudēta bankas turpmākā darbība, apzinātu notikumus vai notikumu kombinācijas, kā rezultātā minētās negatīvās sekas var iestāties, un identificētu nepieciešamos koriģējošos pasākumus;

4.11. risku segšanai nepieciešamā kapitāla apmērs – kapitāla apmērs, kas saskaņā ar bankas novērtējumu nepieciešams ar tās pašreizējai un plānotajai darbībai piemītošajiem riskiem saistīto zaudējumu segšanai. Risku segšanai nepieciešamā kapitāla apmērs veidojas no atsevišķu risku (kredītriska, tirgus risku, operacionālā riska un citu bankas darbībai piemītošo un varbūtējo risku) segšanai nepieciešamā kapitāla apmēra;

4.12. kapitāla rezerve (capital buffer) – kapitāla apmērs, kas saskaņā ar bankas novērtējumu nepieciešams papildus risku segšanai nepieciešamā kapitāla apmēram, lai nodrošinātu, ka bankas kapitāls ir pietiekams zaudējumu segšanai iespējamu bankas darbībai būtisku nelabvēlīgu scenāriju iestāšanās gadījumā, kā arī lai nodrošinātu, ka bankas rīcībā esošā kapitāla apmērs ir pietiekams visa ekonomiskā cikla laikā;

4.13. kopējais nepieciešamā kapitāla apmērs – risku segšanai nepieciešamā kapitāla apmērs un kapitāla rezerve kopā;

4.14. pārējo terminu lietojums atbilst Komisijas 02.05.2007. noteikumu Nr. 60 “Minimālo kapitāla prasību aprēķināšanas noteikumi” (tālāk tekstā – minimālo kapitāla prasību noteikumi), 02.05.2007. noteikumu Nr. 63 “Iekšējās kontroles sistēmas izveides noteikumi”, 07.03.2008. normatīvo noteikumu Nr. 34 “Procentu likmju riska pārvaldīšanas, ekonomiskās vērtības samazinājuma aprēķināšanas un procentu likmju riska termiņstruktūras pārskata sagatavošanas normatīvie noteikumi” (tālāk tekstā – procentu likmju riska noteikumi), 28.07.2006. ieteikumu Nr. 125 “Operacionālā riska pārvaldīšanas ieteikumi” un 30.11.2007. noteikumu Nr. 166 “Konsolidētās uzraudzības normatīvie noteikumi” terminu lietojumam.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

5. Bāzeles II otrā pīlāra principi un ieviešanas vadlīnijas noteiktas Bāzelē II un Eiropas Banku uzraudzības komitejas vadlīnijās Bāzeles II otrā pīlāra piemērošanai. Banka ņem vērā Bāzeles II otrā pīlāra principus un Eiropas Banku uzraudzības komitejas vadlīnijas Bāzeles II otrā pīlāra piemērošanai, veidojot savu kapitāla pietiekamības novērtēšanas procesu.

6. Bāzeles II otro pīlāru veido divi savstarpēji saistīti procesi – kapitāla pietiekamības novērtēšanas process, ko veic banka, un uzraudzības pārbaudes un novērtējuma process, ko veic uzraudzības iestāde. Kapitāla pietiekamības novērtēšanas process, ko veic banka, ietver gan kapitāla pietiekamības kvantitatīvo novērtējumu, gan kvalitatīvos aspektus, t.sk. darbības ilgtermiņa plānošanu un attīstības stratēģijas noteikšanu, būtisko risku identificēšanu, pieļaujamo risku līmeņu noteikšanu, risku pārvaldīšanas sistēmu izveidi un pilnveidošanu, pastāvīgu bankas darbībai piemītošo risku (riska profila) apzināšanu un kontroli, vadības lomu risku un kapitāla pārvaldīšanā.

7. Kapitāla pietiekamības novērtēšanas process ir bankas vadības un lēmumu pieņemšanas kultūras, risku pārvaldīšanas sistēmas un darbības plānošanas neatņemama sastāvdaļa. Noteikta kapitāla līmeņa uzturēšana neaizstāj risku pārvaldīšanu, bet kapitāla pietiekamības novērtēšanas procesā banka nosaka tādus kapitāla pietiekamības mērķus, kas nodrošina, ka bankas kapitāls apmēra, elementu un to īpatsvara ziņā ir pietiekams bankas pašreizējai un plānotajai darbībai piemītošo un varbūtējo risku segšanai.

8. Banka regulāri, bet ne retāk kā reizi gadā, veic kapitāla pietiekamības novērtējumu kapitāla pietiekamības novērtēšanas procesa ietvaros. Viena mēneša laikā pēc tam, kad bankas padome apstiprinājusi kapitāla pietiekamības novērtēšanas procesa rezultātus, banka iesniedz pārskatu par kapitāla pietiekamības novērtēšanas procesu Komisijai atbilstoši šo noteikumu IV nodaļas prasībām.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

9. Ja laika posmā starp diviem kapitāla pietiekamības novērtējumiem bankas darbībā vai bankas darbību ietekmējošajos apstākļos notikušas būtiskas pārmaiņas (piemēram, mainījušies bankas darbības virzieni vai darbības veidi, notikušas būtiskas izmaiņas bankas darbību ietekmējošajos ārējos apstākļos, banka ieviesusi jaunus risku pārvaldīšanas vai risku mērīšanas modeļus vai metodes u.tml.) un tā rezultātā var būtiski mainīties kapitāla pietiekamības novērtēšanas procesa rezultāti (t.sk. bankas novērtējums par tās risku segšanai nepieciešamā kapitāla apmēru, kapitāla rezervi, kopējo nepieciešamā kapitāla apmēru un bankas rīcībā esošā kapitāla apmēru, kapitāla pietiekamības mērķi, kapitāla pietiekamības novērtējuma secinājumi, pasākumu programma kapitāla pietiekamības nodrošināšanai un citi lēmumi, kas pieņemti kapitāla pietiekamības novērtēšanas procesa rezultātā), banka nekavējoties, bet ne vēlāk kā viena mēneša laikā, pārskata tās kapitāla pietiekamības novērtēšanas procesa rezultātus un, ja nepieciešams, veic jaunu kapitāla pietiekamības novērtējumu. Bankas padome izskata un apstiprina kapitāla pietiekamības novērtēšanas procesa pārskatītos rezultātus. Viena mēneša laikā pēc tam, kad bankas padome apstiprinājusi pārskatītos kapitāla pietiekamības novērtēšanas procesa rezultātus, banka iesniedz pārskatu par kapitāla pietiekamības novērtēšanas procesu Komisijai atbilstoši šo noteikumu IV nodaļas prasībām.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

10. Par kapitāla pietiekamības novērtēšanas procesa izveidi un efektīvu funkcionēšanu atbild bankas padome un valde. Ja bankas kapitāla pietiekamības novērtēšanas procesu nodrošina trešā persona – ārpakalpojuma sniedzējs –, bankas padome un valde ir atbildīga par ārpakalpojumu sniedzēja veikumu tādā pašā mērā kā par savu, kā arī nodrošina, ka tiek ievērotas noteikumu 13. punkta prasības.

11. Bankas padome nosaka kapitāla pietiekamības novērtēšanas procesa pamatnostādnes, apstiprina kapitāla pietiekamības novērtēšanas procesa politiku, vismaz reizi gadā izskata un apstiprina kapitāla pietiekamības novērtēšanas procesa rezultātus un pieņem ar kapitāla pietiekamību saistītos lēmumus.

12. Bankas valde nodrošina regulāru kapitāla pietiekamības novērtēšanu un pastāvīgu pietiekama kapitāla uzturēšanu saskaņā ar padomes noteikto kapitāla pietiekamības novērtēšanas procesa politiku. Bankas valde apstiprina atbilstošus bankas iekšējos normatīvos dokumentus kapitāla pietiekamības novērtēšanas procesa īstenošanai.

13. Banka nodrošina, ka tās kapitāla pietiekamības novērtēšanas process ir pilnībā dokumentēts, t.sk.:

13.1. ir dokumentēti un atbilstošā vadības līmenī apstiprināti bankas kapitāla pietiekamības novērtēšanas procesa iekšējie normatīvie dokumenti (t.sk. politika, procedūras, nolikumi, instrukcijas u.c.), kuros noteiktas bankas lietotās risku un kapitāla definīcijas, būtisko risku identificēšanas kārtība, metodoloģija, ko banka izmanto, lai noteiktu risku segšanai nepieciešamā kapitāla apmēru un kapitāla rezerves apmēru, kopējā risku segšanai nepieciešamā kapitāla apmēra un bankas rīcībā esošā kapitāla apmēra aprēķināšanas kārtība, stresa testēšanas kārtība, kapitāla plānošana un kapitāla pietiekamības mērķu noteikšana, bankas darbinieku un struktūrvienību pilnvaras, pienākumi un atbildība, pārskatu sniegšanas un informācijas apmaiņas kārtība un citi organizatoriskie un metodoloģiskie aspekti;

13.2. ir dokumentēti visi kapitāla pietiekamības novērtēšanas procesā izdarītie būtiskie pieņēmumi un analizēta šo pieņēmumu ietekme uz kopējiem rezultātiem;

13.3. ir dokumentēti un saskaņā ar bankā noteikto kārtību atbildīgajā bankas struktūrvienībā un vismaz reizi gadā bankas padomē apstiprināti kapitāla pietiekamības novērtēšanas procesa rezultāti, t.sk. bankas novērtējums par tās risku segšanai nepieciešamā kapitāla apmēru, kapitāla rezervi, kopējo nepieciešamā kapitāla apmēru un bankas rīcībā esošā kapitāla apmēru, kapitāla pietiekamības procesā veiktajā stresa testēšanā apskatītie scenāriji, pieņēmumi un stresa testēšanas rezultāti, kapitāla pietiekamības mērķi, kapitāla pietiekamības novērtējuma secinājumi, pasākumu programma kapitāla pietiekamības nodrošināšanai un citi lēmumi, kas pieņemti kapitāla pietiekamības novērtēšanas procesa rezultātā.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

14. Banka regulāri, bet ne retāk kā reizi gadā, pārskata un, ja nepieciešams, pilnveido kapitāla pietiekamības novērtēšanas procesa politiku un citus bankas iekšējos normatīvos dokumentus atbilstoši pārmaiņām bankas darbībā un bankas darbību ietekmējošajos ārējos apstākļos.

15. Iekšējais audits regulāri veic kapitāla pietiekamības novērtēšanas procesa pārbaudes un tā efektivitātes izvērtējumu. Par veikto pārbaužu rezultātiem iekšējais audits sniedz ziņojumu bankas padomei. Banka viena mēneša laikā pēc iekšējā audita ziņojuma iesniegšanas bankas padomei iesniedz Komisijai šā iekšējā audita ziņojuma kopiju, atbilstošās padomes sēdes protokola izrakstu un informāciju par padomes pieņemtajiem lēmumiem par bankas veicamajiem pasākumiem, lai ieviestu iekšējā audita ieteikumus, t.sk. novērstu iekšējā audita pārbaužu rezultātā konstatētos trūkumus un nepilnības.

16. Banka kapitāla pietiekamības novērtēšanas procesā ievēro proporcionalitātes principu – neliela banka, kura klientiem sniedz tradicionālus un vienkāršus pakalpojumus, kapitāla pietiekamības novērtēšanas procesā var izmantot vienkāršākas metodes, t.sk. šajos noteikumos aprakstītās vienkāršotās risku segšanai nepieciešamā kapitāla apmēra noteikšanas metodes. Savukārt liela banka vai banka, kuras darbība saistīta ar sarežģītu finanšu pakalpojumu sniegšanu, izstrādā un kapitāla pietiekamības novērtēšanas procesā izmanto attīstītas un pret risku jutīgas metodes risku segšanai nepieciešamā kapitāla apmēra noteikšanai. Piemērojot proporcionalitātes principu, šo noteikumu izpratnē visas bankas tiek iedalītas trīs grupās:

16.1. pirmā grupa – bankas, kuru aktīvi individuāli vai konsolidācijas grupas vai konsolidācijas apakšgrupas līmenī (atkarībā no tā, kā banka ievēro šo noteikumu prasības saskaņā ar šo noteikumu 2. punktu) ir mazāki par 1.4 miljardu euro un kuras neietilpst šo noteikumu 16.3. punktā aprakstītajā trešajā grupā;

16.2. otrā grupa – bankas, kuru aktīvi individuāli vai konsolidācijas grupas vai konsolidācijas apakšgrupas līmenī (atkarībā no tā, kā banka ievēro šo noteikumu prasības saskaņā ar šo noteikumu 2. punktu) ir vienādi ar vai lielāki par 1.4 miljardu euro un kuras neietilpst šo noteikumu 16.3. punktā aprakstītajā trešajā grupā;

16.3. trešā grupa – bankas, kuras regulējošo minimālo kredītriska kapitāla prasību aprēķinam izmanto uz iekšējiem reitingiem balstīto pieeju vai kuras regulējošo minimālo operacionālā riska kapitāla prasību aprēķinam izmanto attīstīto operacionālā riska mērīšanas pieeju, vai kuras regulējošo minimālo tirgus risku kapitāla prasību aprēķinam izmanto riskam pakļautās vērtības iekšējo modeli.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11; FKTK 04.10.2013. noteikumiem Nr.216)

17. Atkarībā no tā, kurā grupā banka ietilpst šo noteikumu 16. punkta izpratnē, tā šo noteikumu III nodaļā aprakstītos ieteikumus kapitāla pietiekamības novērtēšanas procesa saturam piemēro, ievērojot šādus principus:

17.1. banka, kas atbilst šo noteikumu 16.1. punktā aprakstītajai pirmajai grupai, kapitāla pietiekamības novērtēšanas nolūkiem risku, kuriem nav noteiktas regulējošās minimālās kapitāla prasības, segšanai nepieciešamā kapitāla apmēra noteikšanai var izmantot šo noteikumu 41., 47.–49., 52. un 63. punktā aprakstītās vienkāršotās metodes un var neveikt šo metožu piemērotības bankas darbībai izvērtējumu. Šajā grupā ietilpstoša banka risku segšanai nepieciešamā kapitāla apmēra noteikšanai var izmantot arī bankas iekšēji izstrādātos modeļus vai metodes. Ja banka izmanto iekšēji izstrādātos modeļus vai metodes, banka nodrošina, ka iekšēji izstrādātie modeļi vai metodes ir pilnībā dokumentētas bankas iekšējos normatīvajos dokumentos. Banka pēc Komisijas pieprasījuma izskaidro bankas iekšēji izstrādāto modeļu vai metožu teorētisko pamatojumu un pamato to piemērotību bankas darbībai;

17.2. banka, kas atbilst šo noteikumu 16.2. punktā aprakstītajai otrajai grupai, kapitāla pietiekamības novērtēšanas nolūkiem risku, kuriem nav noteiktas regulējošās minimālās kapitāla prasības, segšanai nepieciešamā kapitāla apmēra noteikšanai var izmantot šo noteikumu 41., 47.–49., 52. un 63. punktā aprakstītās vienkāršotās metodes, papildus veicot šo metožu piemērotības bankas darbībai izvērtējumu. Šajā grupā ietilpstoša banka risku segšanai nepieciešamā kapitāla apmēra noteikšanai var izmantot arī bankas iekšēji izstrādātos modeļus vai metodes. Ja banka izmanto iekšēji izstrādātos modeļus vai metodes, banka nodrošina, ka iekšēji izstrādātie modeļi vai metodes ir pilnībā dokumentētas bankas iekšējos normatīvajos dokumentos. Banka pēc Komisijas pieprasījuma izskaidro bankas iekšēji izstrādāto modeļu vai metožu teorētisko pamatojumu un pamato to piemērotību bankas darbībai;

17.3. banka, kas atbilst šo noteikumu 16.3. punktā aprakstītajai trešajai grupai, kapitāla pietiekamības novērtēšanas nolūkiem risku, kuriem nav noteiktas regulējošās minimālās kapitāla prasības, segšanai nepieciešamā kapitāla apmēra noteikšanai izmanto bankas iekšēji izstrādātos modeļus vai metodes – attīstītas un pret risku jutīgākas metodes nekā šo noteikumu 41., 47.–49., 52. un 63. punktā aprakstītās vienkāršotās metodes. Banka nodrošina, ka iekšēji izstrādātie modeļi vai metodes ir pilnībā dokumentētas bankas iekšējos normatīvajos dokumentos. Banka pēc Komisijas pieprasījuma izskaidro šo modeļu vai metožu teorētisko pamatojumu un pamato to piemērotību bankas darbībai.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

18. Banka ir atbildīga par tās kapitāla pietiekamības novērtējuma saturu un apjomu. Kapitāla pietiekamības novērtēšanas procesā banka vismaz:

18.1. nosaka bankas rīcībā esošā kapitāla apmēru;

18.2. nosaka risku segšanai nepieciešamā kapitāla apmēru;

18.3. nosaka kapitāla rezervi;

18.4. nosaka kopējo nepieciešamā kapitāla apmēru;

18.5. veic kapitāla plānošanu vismaz turpmākajiem trim gadiem un nosaka vēlamo kapitāla līmeni (kapitāla pietiekamības mērķus).

19. Lai novērtētu bankas rīcībā esošā kapitāla apmēru, banka vispirms definē, ko tā uzskata par kapitālu (t.i., nosaka kapitāla definīciju), t.sk. nosaka, kādus elementus banka iekļauj bankas rīcībā esošā kapitāla aprēķinā un kāda ir bankas rīcībā esošā kapitāla apmēra aprēķināšanas metodoloģija. Kapitāla pietiekamības novērtēšanas procesa mērķiem banka lieto tādu kapitāla definīciju, ko tā lieto darbības novērtēšanas, risku pārvaldīšanas un citiem lēmumiem par tās pašreizējo un plānoto darbību.

20. Banka kapitāla pietiekamības novērtēšanas procesa mērķiem var izmantot jebkuru no šādām pieejām kapitāla definīcijas noteikšanai:

20.1. banka lieto minimālo kapitāla prasību noteikumos noteikto pašu kapitāla definīciju un pašu kapitāla apmēra aprēķināšanas kārtību;

20.2. banka, ņemot vērā dažādu kapitāla instrumentu pieejamību, lieto citu kapitāla definīciju un kapitāla apmēra aprēķināšanas kārtību nekā minimālo kapitāla prasību noteikumos noteiktā pašu kapitāla definīcija un pašu kapitāla apmēra aprēķināšanas kārtība. Banka, piemēram, kapitāla pietiekamības novērtēšanas procesa mērķiem kapitālu var definēt kā tikai pirmā līmeņa pašu kapitālu, neto aktīvu patieso vērtību u.tml.

21. Banka tās kapitāla pietiekamības novērtēšanas procesā kā kapitāla elementus var iekļaut arī papildu kapitāla elementus, kas netiek iekļauti pašu kapitāla aprēķinā atbilstoši minimālo kapitāla prasību noteikumiem (piemēram, pašu kapitālā neiekļautās pārvērtēšanas rezerves, pārskata gada neauditēto peļņu un citus pēc būtības līdzīgus elementus). Nosakot papildu kapitāla elementus, banka ievēro šādus principus:

21.1. banka izvērtē, vai papildu kapitāla elementi bankai būs pieejami krīzes situācijā, ja bankai būs nepieciešams īsā laika periodā tos izmantot zaudējumu segšanai;

21.2. kapitāla pietiekamības novērtēšanas procesa mērķiem lietotā kapitāla definīcija nodrošina, ka bankas kapitāls elementu un to īpatsvara ziņā ir atbilstošs riskiem, kuru segšanai tas paredzēts.

22. Lai noteiktu risku segšanai nepieciešamā kapitāla apmēru, banka:

22.1. identificē riskus, kuri tiks iekļauti kapitāla pietiekamības novērtējumā, t.sk. nosaka bankas lietotās risku definīcijas;

22.2. identificē bankas darbībai būtiskos riskus, nosaka, kuriem riskiem banka kapitāla pietiekamības novērtēšanas procesā aprēķina to segšanai nepieciešamā kapitāla apmēru un kuriem riskiem to neaprēķina, bet izmanto citas risku pārvaldīšanas un mazināšanas metodes;

22.3. nosaka risku segšanai nepieciešamā kapitāla apmēra aprēķināšanas metodoloģiju.

23. Nosakot risku segšanai nepieciešamā kapitāla apmēru, banka izvērtē visus tās darbībai piemītošos riskus, t.sk.:

23.1. riskus, kuriem noteiktas regulējošās minimālās kapitāla prasības – kredītrisku un darījumu partnera kredītrisku (tālāk tekstā – kredītrisks), operacionālo risku un tirgus riskus. Vadlīnijas, ko banka ievēro, izvērtējot riskus, kuriem noteiktas regulējošās minimālās kapitāla prasības, noteiktas šo noteikumu 24.–38. punktā;

23.2. riskus, kuriem nav noteiktas regulējošās minimālās kapitāla prasības – procentu likmju risku netirdzniecības portfelī, koncentrācijas risku, noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas risku, likviditātes risku, reputācijas risku, stratēģijas un biznesa risku un citus bankas darbībai piemītošos riskus. Vadlīnijas, ko banka ievēro, izvērtējot riskus, kuriem nav noteiktas regulējošās minimālās kapitāla prasības, noteiktas šo noteikumu 39.–63. punktā.

24. Risku, kuriem noteiktas regulējošās minimālās kapitāla prasības (kredītriska, tirgus risku un operacionālā riska), segšanai nepieciešamā kapitāla apmēra noteikšanai banka var izmantot:

24.1. jebkuru minimālo kapitāla prasību noteikumos atļauto pieeju;

24.2. bankas izstrādāto no minimālo kapitāla prasību noteikumu prasībām atšķirīgu iekšējo modeli vai metodi.

25. Kredītriska segšanai nepieciešamā kapitāla apmēra noteikšanai banka var izmantot minimālo kapitāla prasību noteikumos aprakstīto standartizēto pieeju, veicot vismaz šādus papildu kredītriska novērtējumus un atbilstošas korekcijas kredītriska segšanai nepieciešamā kapitāla apmērā:

25.1. banka izvērtē 35 procentu riska pakāpes piemērošanas ar mājokļa hipotēku nodrošināto riska darījumu kategorijai atbilstību prognozētajai situācijai nekustamā īpašuma tirgū. Ja tiek konstatēta klientu maksātspējas pasliktināšanās, nodrošinājuma vērtības samazinājums, tā realizēšanas grūtības vai citas negatīvas tendences nekustamā īpašuma tirgū vai ekonomikā, nosakot šo riska darījumu kategorijai piemītošā kredītriska segšanai nepieciešamā kapitāla apmēru, banka piemēro riska pakāpi, kura augstāka par 35 procentu riska pakāpi un kura var atšķirties no standartizētajā pieejā piemērojamām riska pakāpēm;

25.2. banka izvērtē mazo riska darījumu portfelim piemērojamās 75 procentu riska pakāpes pamatotību, analizējot mazo riska darījumu portfelī iekļauto riska darījumu kvalitātes izmaiņu statistiku un granularitāti. Ja ir konstatēta mazo riska darījumu portfeļa kvalitātes pasliktināšanās, banka šā portfeļa kredītriska segšanai nepieciešamā kapitāla apmēra noteikšanai piemēro riska pakāpi, kura augstāka par 75 procentu riska pakāpi un kura var atšķirties no standartizētajā pieejā piemērojamām riska pakāpēm;

25.3. banka regulāri veic kredītriskam pakļauto riska darījumu stresa testēšanu. Lai to veiktu, banka prognozē tādus notikumus, kas var ietekmēt kredītriska vai darījumu partnera riska lielumu. Stresa testēšanas rezultāti tiek ņemti vērā, nosakot kredītriska segšanai nepieciešamā kapitāla apmēru;

25.4. lai nodrošinātu kvalitatīvu un pamatotu stresa testēšanu un pamatotus pieņēmumus kredītriska lieluma noteikšanai, banka uzkrāj datus par kredītriskam pakļauto riska darījumu vēsturi, t.sk. par aizdevuma un aizņēmēja ienākumu valūtu, maksājumu kavējumiem, uzkrājumu veidošanu, aizdevumu pārstrukturēšanu, nodrošinājuma vērtības izmaiņām, nodrošinājuma realizācijas gadījumiem un pārdošanas cenu un citu informāciju.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

26. Banka, kas kredītriska segšanai nepieciešamā kapitāla apmēra noteikšanai izmanto uz iekšējiem reitingiem balstīto pieeju, izvērtē, vai regulējošā minimālā kredītriska kapitāla prasība ir pietiekama ar kredītrisku saistīto iespējamo zaudējumu segšanai. Lai nodrošinātu kredītriska novērtēšanu, banka regulāri veic stresa testēšanu un analizē stresa testēšanas rezultātus, kurus ņem vērā, nosakot kredītriska segšanai nepieciešamā kapitāla apmēru.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

27. Banka, kura kredītriska segšanai nepieciešamā kapitāla apmēra noteikšanai izmanto minimālo kapitāla prasību noteikumos atļautās pieejas, izvērtē, vai saskaņā ar šo noteikumu 25. vai 26. punktu noteiktais kredītriska segšanai nepieciešamais kapitāla apmērs ir pietiekams visu ar kredītrisku saistīto zaudējumu segšanai. Šim nolūkam banka atbilstoši tās darbības specifikai papildus novērtē citus ar kredītrisku saistītos riskus un, ja tie ir būtiski, nosaka šādu risku segšanai nepieciešamā kapitāla apmēru, t.sk.:

27.1. koncentrācijas riska (noteikumu 43.–50. punkts);

27.2. atlikušo risku;

27.3. ar vērtspapirizēšanas darījumiem saistīto risku.

28. Banka tās darbībai piemītošā kredītriska lieluma un kredītriska segšanai nepieciešamā kapitāla apmēra noteikšanai var izstrādāt no minimālo kapitāla prasību noteikumos atļautajām pieejām atšķirīgu iekšējo modeli vai metodi, nodrošinot, ka:

28.1. iekšējais modelis vai metode aptver visus būtiskos kredītriska avotus;

28.2. iekšējā modelī vai metodē banka izmanto kādu no vispārēji atzītām metodēm vai modeļiem, īpašu uzmanību pievēršot tādiem elementiem kā savstarpējas atkarības struktūras starp bankas klientiem modelēšanai (dependency modelling) un darījumu partnera kredītriska modelēšanai, kuri minēti Bāzeles Banku uzraudzības komitejas izstrādātajās rekomendācijās "Pieeju veidi un strīdīgie jautājumi (problēmas) ekonomiskā kapitāla sistēmās" (Range of practices and issues in economic capital frameworks)4 un kuri būtiski ietekmē kredītriska iekšējo modeļu un metožu rezultātus;

28.3. bankas iekšējais modelis vai metode ir dokumentēta bankas iekšējos normatīvajos dokumentos, t.sk. ir aprakstītas kredītriska iekšējā modeļa vai metodes pamatnostādnes (koncepcija), galvenie parametri un pieņēmumi;

28.4. ir novērtēti un dokumentēti izmantotā modeļa vai metodes ierobežojumi un pieņēmumi, kā arī šo ierobežojumu un pieņēmumu ietekme uz rezultātu ticamību;

28.5. tiek veikta iekšējā modeļa vai metodes darbības, tās elementu un parametru stresa testēšana, lai novērtētu iekšējā modeļa vai metodes darbības atbilstību tirgus tendencēm un to rezultātu ticamību;

28.6. stresa testēšanas rezultāti tiek ņemti vērā, nosakot kredītriska segšanai nepieciešamā kapitāla apmēru.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

29. Bankai, kuras finanšu instrumentu portfelis ir būtisks, ieteicams izvērtēt tirgus riskus, kas piemīt visam finanšu instrumentu portfelim. Ar finanšu instrumentu portfeli šo noteikumu 29.–33. punkta nolūkiem apzīmē visus bankas finanšu instrumentus, izņemot tos, attiecībā uz kuriem bankai ir nolūks un spēja turēt līdz termiņa beigām, un ilgtermiņa ieguldījumus kapitāla instrumentos. Bankai, kuras finanšu instrumentu portfelis ir būtisks, ieteicams tirgus risku segšanai nepieciešamā kapitāla apmēra noteikšanai izmantot riskam pakļautās vērtības (tālāk tekstā - RPV) iekšējos modeļus, pat ja banka neizmanto tos tirgus risku minimālo regulējošo kapitāla prasību aprēķinam.

(FKTK 28.01.2011. noteikumu Nr.11 redakcijā)

30. Tirgus risku segšanai nepieciešamā kapitāla apmēra noteikšanai banka var lietot minimālo kapitāla prasību noteikumu 174.–270. punktā aprakstīto standartizēto pieeju, veicot šādu papildu novērtējumu un atbilstošas korekcijas tirgus risku segšanai nepieciešamā kapitāla apmērā:

30.1. kapitāla vērtspapīru riska segšanai nepieciešamā kapitāla noteikšanai banka var salīdzināt valsts nacionālā tirgus kopējo kapitāla vērtspapīru tīro pozīciju veidojošo kapitāla vērtspapīru varbūtējo riska vērtību kopsummu (kapitāla vērtspapīra pozīcijas vērtības reizinājums ar atbilstošā kapitāla vērtspapīra vērtības gada svārstīgumu) ar kapitāla vērtspapīru vispārējā riska kapitāla prasību, kas aprēķināta, lietojot standartizēto pieeju. Kapitāla vērtspapīru vispārējā riska segšanai nepieciešamā kapitāla apmēra noteikšanai ieteicams izmantot lielāko no aprēķinātajām vērtībām. Kapitāla vērtspapīru vērtību svārstīgumu (volatility) (standartnovirzes (standard deviations)) atbilstoši pozīciju turēšanas (holding) periodam un vēlamajam ticamības intervālam aprēķina, pamatojoties uz vēsturiskajiem datiem un nākotnes aplēsēm;

30.2. ārvalstu valūtas riska segšanai nepieciešamā kapitāla apmēra noteikšanai banka var salīdzināt kopējo tīro pozīciju aprēķināto ārvalstu valūtu varbūtējo riska vērtību kopsummu (ārvalstu valūtas atklātās tīrās pozīcijas reizinājums ar atbilstošās ārvalstu valūtas kursa gada svārstīgumu) ar ārvalstu valūtu riska kapitāla prasību, kas aprēķināta, lietojot standartizēto pieeju. Ārvalstu valūtas riska segšanai nepieciešamā kapitāla apmēra noteikšanai banka izmanto lielāko no aprēķinātajām vērtībām. Ārvalstu valūtu kursu svārstīgumu (volatility) (standartnovirzes (standard deviations)) atbilstoši pozīciju turēšanas (holding) periodam un vēlamajam ticamības intervālam aprēķina, pamatojoties uz vēsturiskajiem datiem un nākotnes aplēsēm;

30.3. banka regulāri veic tirgus risku stresa testēšanu. Lai to veiktu, banka prognozē tādus notikumus, kas var ietekmēt tirgus risku lielumu. Stresa testēšanas rezultātus ņem vērā, nosakot tirgus risku segšanai nepieciešamā kapitāla apmēru.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

31. Ja banka tirgus risku segšanai nepieciešamā kapitāla apmēra noteikšanai lieto RPV modeļus, kas atbilst minimālo kapitāla prasību noteikumiem, tā analizē stresa testēšanas rezultātus, šo modeļu ierobežojumus un modeļos izmantoto pieņēmumu (piemēram, korelāciju pieņēmumu, pieņēmumu par diversifikācijas efektiem, ilguma (duration) pieņēmumu) ietekmi uz modeļu rezultātiem. Stresa testēšanas rezultāti tiek ņemti vērā, nosakot tirgus risku segšanai nepieciešamā kapitāla apmēru.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

32. Banka tās darbībai piemītošo tirgus risku lieluma un tirgus risku segšanai nepieciešamā kapitāla apmēra noteikšanai var izstrādāt no minimālo kapitāla prasību noteikumos atļautajām pieejām atšķirīgu iekšējo modeli vai metodi, nodrošinot, ka:

32.1. iekšējais modelis vai metode aptver visus būtiskos tirgus risku avotus;

32.2. iekšējā modelī vai metodē banka izmanto kādu no vispārēji atzītām metodēm, (piemēram, paredzamā iztrūkuma (expected shortfall) modeli vai citu metodi, kas minēta Bāzeles Banku uzraudzības komitejas izstrādātajās rekomendācijās "Pieeju veidi un strīdīgie jautājumi (problēmas) ekonomiskā kapitāla sistēmās" (Range of practices and issues in economic capital frameworks)5);

32.3. bankas iekšējais modelis vai metode ir dokumentēta bankas iekšējos normatīvajos dokumentos, t.sk. ir aprakstītas tirgus risku iekšējā modeļa vai metodes pamatnostādnes (koncepcija), galvenie parametri un pieņēmumi (piemēram, finanšu instrumentu cenu izmaiņas, tirgus likviditāte, turēšanas periods, ticamības intervāls u.tml.);

32.4. ir novērtēti un dokumentēti izmantotā modeļa vai metodes ierobežojumi un pieņēmumi, kā arī šo ierobežojumu un pieņēmumu ietekme uz rezultātu ticamību;

32.5. tiek veikta iekšējā modeļa vai metodes darbības, tās elementu un parametru stresa testēšana, lai novērtētu iekšējā modeļa vai metodes darbības atbilstību tirgus tendencēm un to rezultātu ticamību;

32.6. stresa testēšanas rezultāti tiek ņemti vērā, nosakot tirgus risku segšanai nepieciešamā kapitāla apmēru.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

33. Neatkarīgi no tā, kādu metodi banka izmanto tirgus risku segšanai nepieciešamā kapitāla apmēra noteikšanai, banka izvērtē, kā tirgus risku lielumu ietekmē finanšu instrumentu tirgus likviditāte. Tirgus likviditātes problēmas veidojas, ja banka nevar slēgt finanšu instrumentu pozīcijas vēlamajā termiņā vai arī var tās slēgt tikai ar būtisku diskontu. Bankai, aprēķinot tirgus risku segšanai nepieciešamā kapitāla apmēru, finanšu instrumentiem, kas tiek tirgoti nelikvīdos tirgos, atbilstoši vai nu jāpagarina turēšanas perioda ilgums, vai jāsamazina finanšu instrumentu vērtība, pamatojoties uz pieredzi un aplēsēm.

34. Banka, kura operacionālā riska segšanai nepieciešamā kapitāla aprēķinam izmanto pamatrādītāja, standartizēto vai alternatīvo standartizēto pieeju, papildus izvērtē, vai saskaņā ar minētajām pieejām aprēķinātās regulējošās minimālās operacionālā riska kapitāla prasības ievērošana nodrošina, ka šādi aprēķinātais operacionālā riska segšanai nepieciešamā kapitāla apmērs ir pietiekams bankas darbībai piemītošā operacionālā riska segšanai. Banka nosaka papildu kapitālu operacionālā riska segšanai, ja bankas vērtējumā regulējošās minimālās operacionālā riska kapitāla prasības apmērs nav pietiekams bankas darbībai piemītošā operacionālā riska segšanai (piemēram, bankas ienākumu vai aktīvu samazināšanās vai jaunu produktu, darbību, procesu vai sistēmu ieviešanas gadījumā).

35. Banka, izvērtējot aprēķinātās regulējošās minimālās operacionālā riska kapitāla prasības atbilstību tās darbībai piemītošā operacionālā riska lielumam, ņem vērā:

35.1. tās iekšējām vajadzībām noteikto operacionālā riska definīciju. Ja bankas iekšējām vajadzībām noteiktā operacionālā riska definīcija atšķiras no minimālo kapitāla prasību noteikumos noteiktās operacionālā riska definīcijas, banka nodrošina, ka esošās atšķirības ir ietvertas operacionālā riska segšanai nepieciešamā kapitāla apmēra aprēķinā;

35.2. operacionālā riska pārvaldīšanai izmantotās metodes, t.i., banka izvērtē tās politikas un procedūru atbilstību tās darbībai piemītošajam operacionālajam riskam un to efektivitāti, piemēram, izmantoto kontroles elementu efektivitāti operacionālo zaudējumu rašanās novēršanai, darbības nepārtrauktības nodrošināšanas plāna efektivitāti;

35.3. informāciju par bankas operacionālajiem zaudējumiem, šādu notikumu iestāšanās biežumu, kā arī to rašanās cēloņiem un veiktajiem pasākumiem to turpmākās iestāšanās novēršanai. Lai nodrošinātu minētās informācijas pieejamību, banka sistemātiski uzkrāj datus par tās operacionālo zaudējumu rašanās gadījumiem, to apmēru un citu ar tiem saistītu būtisku informāciju. Papildus banka var ņemt vērā arī ārējos datus par bankai līdzīgu iestāžu operacionālajiem zaudējumiem un analizēt šādu zaudējumu rašanās iespējamību bankā, kā arī veikt salīdzinājumu ar citu banku, kas ir līdzīgas pēc lieluma un darbības veidiem, aprēķināto regulējošo minimālo operacionālā riska kapitāla prasības lielumu.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

36. Papildus banka veic stresa testēšanu un iegūtos rezultātus ņem vērā, nosakot operacionālā riska segšanai nepieciešamā kapitāla apmēru. Banka, veicot stresa testēšanu, var analizēt, kā tās operacionālā riska lielumu, ienākumus vai spēju turpināt darbību ietekmē, piemēram:

36.1. iespējamās izmaiņas darbības vidē;

36.2. notikumi ar zemu iestāšanās varbūtību, bet būtisku ietekmi;

36.3. ārpakalpojumu saņemšana;

36.4. iespējami pārtraukumi informācijas sistēmu darbībā vai bojājumi informācijas tehnoloģiju infrastruktūrā;

36.5. sadarbības pārtraukšana ar bankai nozīmīgu klientu;

36.6. darbības pārtraukšana bankai nozīmīgā darbības jomā.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

37. Banka, kura operacionālā riska segšanai nepieciešamā kapitāla aprēķinam izmanto attīstīto operacionālā riska mērīšanas pieeju, var izmantot saskaņā ar minēto pieeju aprēķināto regulējošo minimālo operacionālā riska kapitāla prasības apmēru kā operacionālā riska segšanai nepieciešamo kapitāla apmēru arī kapitāla pietiekamības novērtēšanas procesa ietvaros. Lai nodrošinātu operacionālā riska novērtēšanu, banka regulāri veic stresa testēšanu un iegūtos rezultātus ņem vērā, nosakot operacionālā riska segšanai nepieciešamā kapitāla apmēru.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

38. Banka, kura operacionālā riska segšanai nepieciešamā kapitāla aprēķinam izmanto tās izstrādāto no minimālo kapitāla prasību noteikumu prasībām atšķirīgu iekšējo modeli vai metodi, nodrošina, ka:

38.1. iekšējā modelī vai metodē tiek izmantota kāda no vispārēji atzītām pieejām, (piemēram, zaudējumu sadalījuma pieeja (loss distribution approach), uz scenārijiem balstītā pieeja (scenario based approach) vai riska faktoru un kontroles pieeja (risk drivers and controls approach));

38.2. iekšējā modelī vai metodē lietotā metodoloģija aptver visu tās darbībai piemītošo operacionālo risku dažādos bankas darbības veidos, ģeogrāfiskās atrašanās vietās, juridiskajās struktūrās vai citos attiecīgajos iedalījumos, ko noteikusi pati banka;

38.3. ir aprakstītas iekšējā modeļa vai metodes pamatnostādnes (koncepcija), galvenie parametri un pieņēmumi;

38.4. tiek veiktas iekšējā modeļa vai metodes darbības, elementu, parametru un rezultātu pārbaudes, lai novērtētu iekšējā modeļa vai metodes darbības drošumu un rezultātu ticamību, kā arī minētās pārbaudes un to rezultāti tiek dokumentēti;

38.5. tiek veikts izvērtējums, t.sk. stresa testēšana, vai šādi aprēķinātais operacionālā riska segšanai nepieciešamā kapitāla apmērs ir pietiekams visu ar šo risku saistīto iespējamo zaudējumu segšanai. Stresa testēšanas rezultātus banka ņem vērā, nosakot operacionālā riska segšanai nepieciešamā kapitāla apmēru;

38.6. tiek analizēti izstrādātā iekšējā modeļa vai metodes ierobežojumi un tajā izmantotie pieņēmumi (piemēram, korelāciju pieņēmumi), kā arī šo ierobežojumu un pieņēmumu ietekme uz operacionālā riska segšanai nepieciešamā kapitāla apmēra aprēķina rezultātiem.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

39. Risku, kuriem nav noteiktas regulējošās minimālās kapitāla prasības, segšanai nepieciešamā kapitāla apmēra noteikšanai banka nosaka tās iespējamos zaudējumus, kas var rasties šādu tās darbībai piemītošo risku rezultātā, t.sk. novērtē iespējamos zaudējumus no riskiem, kuriem nepastāv vispāratzītas vienotas kvantitatīvas risku mērīšanas metodes. Šim nolūkam banka atbilstoši tās darbības specifikai analizē vismaz:

39.1. procentu likmju risku netirdzniecības portfelī;

39.2. koncentrācijas risku;

39.3. noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas risku;

39.4. likviditātes risku;

39.5. pārējos bankas darbībai piemītošos būtiskos riskus, t.sk. reputācijas risku, stratēģijas un biznesa risku un citus riskus.

40. Banka, ievērojot šo noteikumu 16. un 17. punktu, nosaka procentu likmju riska netirdzniecības portfelī segšanai nepieciešamā kapitāla apmēru, izmantojot vienu no šādām pieejām:

40.1. saskaņā ar vienkāršoto metodi (noteikumu 41. punkts);

40.2. izmantojot bankas izstrādāto iekšējo modeli vai metodi.

41. Piemērojot vienkāršoto metodi procentu likmju riska netirdzniecības portfelī segšanai nepieciešamā kapitāla apmēra noteikšanai:

41.1. banka aprēķina ekonomiskās vērtības samazinājumu pēkšņu un negaidītu procentu likmju izmaiņu dēļ saskaņā ar procentu likmju riska noteikumiem;

41.2. banka nosaka procentu likmju riska netirdzniecības portfelī segšanai nepieciešamā kapitāla apmēru 100 procentu apmērā no bankas ekonomiskās vērtības samazinājuma (procentu likmju riska noteikumu 2. pielikuma kopsavilkuma 50. pozīcijas “Netirdzniecības portfeļa procentu likmju riska svērtā vērtība (kopā)” absolūtās vērtības summa).

42. Ja banka procentu likmju riska netirdzniecības portfelī segšanai nepieciešamā kapitāla apmēra aprēķināšanai izmanto bankas izstrādāto iekšējo modeli vai metodi, tad banka nodrošina, ka:

42.1. iekšējais modelis vai metode aptver bankas darbībai būtiskos procentu likmju riska rašanās avotus, kas minēti procentu likmju riska noteikumu 3.2. punktā (t.i., cenu izmaiņu risks (repricing risk), ienesīguma līknes risks (yield curve risk), bāzes risks (basis risk), izvēles risks (optionality risk)), un ļauj novērtēt procentu likmju izmaiņu ietekmi uz bankas ienākumiem un tās ekonomisko vērtību;

42.2. iekšējā modelī vai metodē banka izmanto kādu no vispārēji atzītām metodēm, (piemēram, starpības analīzi (gap analysis), ilguma (duration) metodi, simulācijas tehnikas (simulation approaches), kas minētas Bāzeles Banku uzraudzības komitejas izstrādātajās rekomendācijās "Pieeju veidi un strīdīgie jautājumi (problēmas) ekonomiskā kapitāla sistēmās" (Range of practices and issues in economic capital frameworks)6);

42.3. iekšējais modelis vai metode aptver visus pret procentu likmju izmaiņām jutīgos netirdzniecības portfeļa aktīvus, pasīvus un ārpusbilances pozīcijas katrā būtiskā valūtā;

42.4. iekšējais modelis vai metode ir dokumentēta bankas iekšējos normatīvajos dokumentos, t.sk. ir aprakstītas procentu likmju riska iekšējā modeļa vai metodes pamatnostādnes (koncepcija), galvenie parametri (elementi) un pieņēmumi (piemēram, modelētās procentu likmju izmaiņas, turēšanas periods, ticamības intervāls, termiņa intervāli u.tml.);

42.5. ir novērtēti un dokumentēti izmantotā modeļa vai metodes ierobežojumi un pieņēmumi, kā arī šo ierobežojumu un pieņēmumu ietekme uz rezultātu ticamību.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

43. Banka kapitāla pietiekamības novērtēšanas procesā izvērtē koncentrācijas risku un novērtē koncentrācijas riska segšanai nepieciešamā kapitāla apmēru.

44. Koncentrācijas riska segšanai nepieciešamā kapitāla apmēru banka, ievērojot šo noteikumu 16. un 17. punktu, nosaka, izmantojot vienu no šādām pieejām:

44.1. saskaņā ar vienkāršoto metodi (noteikumu 47.–49. punkts);

44.2. izmantojot bankas izstrādāto iekšējo modeli vai metodi.

45. Ņemot vērā to, ka ievērojama koncentrācijas riska daļa rodas bankas kredītportfelī, banka izvērtē vismaz kredītportfeļa riska darījumu koncentrāciju, t.sk.:

45.1. savstarpēji saistītu klientu grupu un individuālo klientu, kas nav iesaistīti savstarpēji saistītu klientu grupā, riska darījumu koncentrāciju (tālāk tekstā – individuālās koncentrācijas risks);

45.2. riska darījumu ar klientiem – vienas tautsaimniecības nozares pārstāvjiem koncentrāciju (tālāk tekstā – nozaru koncentrācijas risks);

45.3. riska darījumu, kuros aizņēmuma valūta atšķiras no klienta ienākumu valūtas, koncentrāciju (tālāk tekstā – valūtu nesakritības koncentrācijas risks);

45.4. netiešo riska darījumu koncentrāciju, kas veidojas no riska darījumiem, kas nodrošināti ar viena veida nodrošinājumu, vai no riska darījumiem, kuru kredītrisks ir samazināts, piemērojot viena nodrošinājuma devēja nodrošinājumu (tālāk tekstā – nodrošinājuma koncentrācijas risks).

46. Bankas kredītportfeli šo noteikumu 47.–49. punkta izpratnē veido bankas klientiem, izņemot centrālām valdībām, pašvaldībām un bankām, izsniegtie kredīti un ārpusbilances saistības pret šiem klientiem (tālāk tekstā visi kopā – kredīti). Kredītus šo noteikumu 47.–49. punktā aprakstītajā aprēķinā iekļauj summā, kas nav samazināta par izveidotajiem uzkrājumiem. Ārpusbilances saistības pret klientiem šo noteikumu 47.–49. punktā aprakstītajā aprēķinā iekļauj, nepiemērojot korekcijas pakāpes.

(FKTK 28.01.2011. noteikumu Nr.11 redakcijā)

47. Piemērojot vienkāršoto metodi kredītportfeļa koncentrācijas riska segšanai nepieciešamā kapitāla apmēra noteikšanai:

47.1. banka nosaka individuālās koncentrācijas riska segšanai nepieciešamā kapitāla apmēru šādi:

47.1.1. banka nosaka individuālās koncentrācijas indeksu (tālāk tekstā – IKI), kuru aprēķina, izmantojot šādu formulu:

IKI = Σ SSKGE2/ (ΣSSKGE)2*ΣSSKGE/ΣIKE*100,

kur SSKGE – riska darījumu kopsumma ar vienu savstarpēji saistītu klientu grupu vai klientu, kas nav iesaistīts grupā. Aprēķinā tiek ņemti vērā tikai 1 000 lielākie riska darījumi ar savstarpēji saistītu klientu grupām vai klientiem, kuri nav iesaistīti savstarpēji saistītu klientu grupā. Ja bankai ir mazāk par 1 000 klientiem, aprēķinā iekļauj visus tās klientus,

IKE – bankas kredītportfeļa riska darījumu kopsumma,

47.1.2. individuālās koncentrācijas riska segšanai nepieciešamā kapitāla apmēru banka nosaka procentos no kredītportfelim saskaņā ar minimālo kapitāla prasību noteikumiem aprēķinātās kredītriska kapitāla prasības atkarībā no IKI lieluma, izmantojot 1. tabulā noteiktos rādītājus:

1. tabula. Individuālās koncentrācijas riska segšanai nepieciešamā kapitāla apmērs

IKI | Individuālās koncentrācijas riska segšanai nepieciešamā kapitāla apmērs (% no kredītportfelim saskaņā ar minimālo kapitāla prasību noteikumiem aprēķinātās kredītriska kapitāla prasības) |

0.0 < IKI ≤ 0.1 | Nav nepieciešams uzturēt kapitālu riska segšanai |

0.1 < IKI ≤ 0.2 | 2 |

0.2 < IKI ≤ 0.4 | 4 |

0.4 < IKI ≤ 1.0 | 6 |

1.0 < IKI ≤ 5.0 | 8 |

5.0 < IKI ≤ 100 | 12 |

47.2. banka nosaka nozaru koncentrācijas riska segšanai nepieciešamā kapitāla apmēru šādi:

47.2.1. banka nosaka nozaru koncentrācijas indeksu (tālāk tekstā – NKI), kuru aprēķina, izmantojot šādu formulu:

NKI = Σ NE2/(Σ NE)2*100,

kur NE – riska darījumu kopsumma ar klientiem – vienas tautsaimniecības nozares pārstāvjiem, kas ir rezidenti – uzņēmumi un finanšu iestādes. Kā atsevišķu nozari aprēķinā iekļauj visus riska darījumus ar nerezidentiem – uzņēmumiem un finanšu iestādēm,

47.2.2. kredītportfeļa sadalījumam tautsaimniecības nozarēs izmanto NACE 2. red. nomenklatūru saskaņā ar Latvijas Bankas noteikumiem par Kredītu reģistru,

47.2.3. banka nozaru koncentrācijas riska segšanai nepieciešamā kapitāla apmēru nosaka procentuāli no saskaņā ar minimālo kapitāla prasību noteikumiem aprēķinātās kredītriska kapitāla prasības riska darījumu atbilstošajai grupai atkarībā no NKI lieluma, izmantojot 2. tabulā noteiktos rādītājus:

2. tabula. Nozaru koncentrācijas riska segšanai nepieciešamā kapitāla apmērs

NKI | Nozaru koncentrācijas riska segšanai nepieciešamā kapitāla apmērs |

0 < NKI ≤ 12 | Nav nepieciešams uzturēt kapitālu riska segšanai |

12 < NKI ≤ 15 | 2 |

15 < NKI ≤ 20 | 4 |

20 < NKI ≤ 25 | 6 |

25 < NKI ≤ 50 | 8 |

50 < NKI ≤ 100 | 12 |

47.3. banka nosaka valūtu nesakritības koncentrācijas riska segšanai nepieciešamā kapitāla apmēru tādiem mājsaimniecībām – rezidentēm izsniegtiem kredītiem, kuri izsniegti vienā valūtā, bet mājsaimniecības ienākumi ir citā valūtā. Ja šādu kredītu apmērs pārsniedz 10 procentus no mājsaimniecībām – rezidentēm izsniegto kredītu kopsummas, banka nosaka valūtu nesakritības koncentrācijas riska segšanai nepieciešamo kapitālu 12 procentu apmērā no saskaņā ar minimālo kapitāla prasību noteikumiem aprēķinātās kredītriska kapitāla prasības riska darījumu atbilstošajai grupai;

47.4. banka nosaka nodrošinājuma koncentrācijas riska segšanai nepieciešamā kapitāla apmēru šādi:

47.4.1. nosaka nodrošinājuma koncentrācijas indeksu (tālāk tekstā – NVKI), kuru aprēķina, izmantojot šādu formulu:

NVKI = Σ NVE2/(Σ NVE)2*100,

kur NVE – kredītu ar viena veida nodrošinājumu kopsumma,

47.4.2. kredītportfeļa sadalījumu pa nodrošinājumu veidiem nosaka saskaņā ar Latvijas Bankas noteikumiem par Kredītu reģistru,

47.4.3. banka nodrošinājuma koncentrācijas riska segšanai nepieciešamo kapitāla apmēru nosaka procentuāli no kredītportfelim saskaņā ar minimālo kapitāla prasību noteikumiem aprēķinātās kredītriska kapitāla prasības atkarībā no NVKI lieluma, izmantojot 3. tabulā noteiktos rādītājus:

3. tabula. Nodrošinājuma koncentrācijas riska segšanai nepieciešamā kapitāla apmērs

NVKI | Nodrošinājuma koncentrācijas riska segšanai nepieciešamā kapitāla apmērs (% no kredītportfelim saskaņā ar minimālo kapitāla prasību noteikumiem aprēķinātās kredītriska kapitāla prasības) |

0 < NVKI ≤ 25 | Nav nepieciešams uzturēt kapitālu riska segšanai |

25 < NVKI ≤ 35 | 2 |

35 < NVKI ≤ 45 | 3 |

45 < NVKI ≤ 55 | 4 |

55 < NVKI ≤ 65 | 5 |

65 < NVKI ≤ 100 | 6 |

47.5. kopējo kredītportfeļa koncentrācijas riska segšanai nepieciešamā kapitāla apmēru banka aprēķina kā saskaņā ar 47.1.–47.4. punkta prasībām aprēķināto kapitāla apmēru kopsummu.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)48. Ja bankai ir būtiski ieguldījumi kredītportfelī iekļauto klientu emitētajos vērtspapīros, tā iekļauj šādus vērtspapīrus riska darījumu ar klientu kopsummā individuālā un nozares koncentrācijas riska segšanai nepieciešamā kapitāla apmēra noteikšanai.

49. Banka izvērtē arī citos bilances posteņos (īpaši – prasību pret kredītiestādēm un vērtspapīru posteņos) iekļauto riska darījumu koncentrācijas risku, t.sk. valūtu nesakritības koncentrācijas risku, un nepieciešamības gadījumā aprēķina tā segšanai nepieciešamā kapitāla apmēru. Banka citos bilances posteņos iekļauto riska darījumu koncentrācijas riska segšanai nepieciešamā kapitāla apmēru var noteikt, izstrādājot šo noteikumu 47.–48. punktā aprakstītajai pieejai līdzīgas pieejas.

(FKTK 28.01.2011. noteikumu Nr.11 redakcijā)

50. Banka veic periodisku koncentrācijas riska stresa testēšanu, analizē stresa testēšanas rezultātus un ņem tos vērā, nosakot koncentrācijas riska segšanai nepieciešamā kapitāla apmēru.

(FKTK 28.01.2011. noteikumu Nr.11 redakcijā)

51. Banka kapitāla pietiekamības novērtēšanas procesā izvērtē noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas risku un novērtē šā riska segšanai nepieciešamā kapitāla apmēru. Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas riska segšanai nepieciešamā kapitāla apmēru banka, ievērojot šo noteikumu 16. un 17. punktu, var noteikt, izmantojot vienu no šādām pieejām:

51.1. saskaņā ar vienkāršoto metodi (noteikumu 52. punkts);

51.2. izmantojot bankas izstrādāto iekšējo modeli vai metodi.

52. Piemērojot vienkāršoto metodi noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas riska segšanai nepieciešamā kapitāla apmēra noteikšanai:

52.1. banka ņem vērā šādus rādītājus:

52.1.1. nerezidentu noguldījumu īpatsvaru kopējos noguldījumos,

52.1.2. klientu, kuriem nepieciešama padziļināta izpēte, noguldījumu īpatsvaru kopējos noguldījumos,

52.1.3. nerezidentu noguldījumu apmēra izmaiņas (procentos pret iepriekšējo periodu) pēdējā kalendārā gada laikā,

52.1.4. trasta operāciju apmēru – pasīvu pārvaldīšanā attiecību pret bankas bilances kopsummu;

52.2. papildus 52.1. apakšpunktā minētajiem rādītājiem banka ņem vērā iekšējās kontroles sistēmas kvalitāti noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas jomā;

52.3. noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas riska segšanai nepieciešamā kapitāla apmēru banka nosaka šādi:

52.3.1. banka 52.1. apakšpunktā minētajiem rādītājiem nosaka to skaitlisko novērtējumu no 1 līdz 10, izmantojot šādus kritērijus:

52.3.1.1. nerezidentu noguldījumu īpatsvars kopējos noguldījumos (procentos) – 4. tabulā minētie kritēriji:

4. tabula. Kritēriji nerezidentu noguldījumu īpatsvaram kopējos noguldījumos

Īpatsvars (%) | Skaitliskais novērtējums |

Mazāks par 9.9 | 1 |

10 – 19.9 | 2 |

20 – 29.9 | 3 |

30 – 39.9 | 4 |

40 – 49.9 | 5 |

50 – 59.9 | 6 |

60 – 69.9 | 7 |

70 – 79.9 | 8 |

80 – 89.9 | 9 |

Lielāks par 90 | 10 |

52.3.1.2. klientu, kuriem nepieciešama padziļināta izpēte, noguldījumu īpatsvars kopējos noguldījumos (procentos) – 5. tabulā minētie kritēriji:

5. tabula. Kritēriji klientu, kuriem nepieciešama padziļināta izpēte, noguldījumu īpatsvaram kopējos noguldījumos

Īpatsvars (%) | Skaitliskais novērtējums |

Mazāks par 9.9 | 1 |

10 – 19.9 | 2 |

20 – 29.9 | 3 |

30 – 39.9 | 4 |

40 – 49.9 | 5 |

50 – 59.9 | 6 |

60 – 69.9 | 7 |

70 – 79.9 | 8 |

80 – 89.9 | 9 |

Lielāks par 90 | 10 |

52.3.1.3. nerezidentu noguldījumu apmēra izmaiņas (procentos pret iepriekšējo periodu) pēdējā kalendārā gada laikā – 6. tabulā minētie kritēriji:

6. tabula. Kritēriji nerezidentu noguldījumu apmēra izmaiņām pēdējā kalendārā gada laikā

Izmaiņas (%) | Skaitliskais novērtējums |

Mazākas par 0 | 1 |

0 līdz +19.9 | 2 |

+20 līdz +39.9 | 3 |

+40 līdz +59.9 | 4 |

+60 līdz +79.9 | 5 |

+80 līdz +99.9 | 6 |

+100 līdz +119.9 | 7 |

+120 līdz +139.9 | 8 |

+140 līdz +159.9 | 9 |

Vairāk par +160 | 10 |

52.3.1.4. pasīvu pārvaldīšanā attiecība pret bankas bilances kopsummu (procentos) – 7. tabulā minētie kritēriji:

7. tabula. Kritēriji pasīvu pārvaldīšanā attiecībai pret bankas bilances kopsummu

Attiecība (%) | Skaitliskais novērtējums |

Mazāka par 9.9 | 1 |

10 – 19.9 | 2 |

20 – 29.9 | 3 |

30 – 39.9 | 4 |

40 – 49.9 | 5 |

50 – 59.9 | 6 |

60 – 69.9 | 7 |

70 – 79.9 | 8 |

80 – 89.9 | 9 |

Lielāka par 90 | 10 |

52.3.2. skaitliskos novērtējumus, kas noteikti atbilstoši 52.3.1. apakšpunktā minētajiem kritērijiem, saskaita,

52.3.3. ja Komisija pēdējās pārbaudes laikā, kurā tika pārbaudīta noziedzīgi iegūtu līdzekļu un terorisma finansēšanas novēršana bankā, konstatējusi būtiskus trūkumus bankas noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas iekšējās kontroles sistēmā, tad banka 52.3.2. punktā minēto skaitlisko novērtējumu palielina par 10. Par būtiskiem trūkumiem bankas noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas iekšējās kontroles sistēmā šo noteikumu izpratnē uzskatāmi tādi trūkumi, kuru rezultātā banka nenodrošina atbilstošu klientu identifikāciju vai patieso labuma guvēju noskaidrošanu, vai klientu saimnieciskās darbības pārzināšanu, vai neparastu vai aizdomīgu darījumu identificēšanu un ziņošanu par tiem, vai citu būtisku Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas likuma prasību ievērošanu, vai nepietiekamas iekšējā audita pārbaudes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas jomā,

52.3.4. ja bankas klientu darbības specifika ir tāda, ka klientu – nerezidentu un/vai klientu, kuriem nepieciešama padziļināta izpēte, veikto darījumu apmērs ir liels, bet to kontu atlikumi ir nelieli un līdz ar to 52.3.1.1.–52.3.1.3. apakšpunktā aprakstītie kritēriji objektīvi neatspoguļo bankas klientu struktūrai piemītošo risku, tad banka 52.3.1.1.–52.3.1.3. apakšpunktā minēto noguldījumu (atlikumu) īpatsvara vai apmēra izmaiņu kritēriju vietā izmanto klientu darījumu apmēru raksturojošus kritērijus (piemēram, nerezidentu (vai atbilstoši – klientu, kuriem nepieciešama padziļināta izpēte) kontu viena mēneša vidējā apgrozījuma (vai vienas dienas vidējā apgrozījuma u.tml.) attiecība pret bankas klientu kontu kopējo atbilstošā perioda vidējo apgrozījumu),

52.3.5. atkarībā no kopējā iegūtā skaitliskā novērtējuma, kas noteikts atbilstoši 52.3.1.–52.3.4. apakšpunkta prasībām, banka nosaka noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas riska segšanai nepieciešamā kapitāla apmēru, izmantojot 8. tabulā noteiktos rādītājus:

8. tabula. Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas riska segšanai nepieciešamā kapitāla apmērs

Kopējais skaitliskais novērtējums | Riska segšanai nepieciešamā kapitāla apmērs (% no noguldījumu un pasīvu pārvaldīšanā kopsummas) |

4–11 | Nav nepieciešams uzturēt kapitālu riska segšanai |

12–17 | 0.25% |

18–23 | 0.50% |

24–29 | 0.75% |

30 un vairāk | 1.00% |

53. Papildu kapitāla uzturēšana likviditātes riska segšanai nenodrošina efektīvu likviditātes riska mazināšanu, tomēr krīzes laikā papildu finansējuma piesaistīšanas izdevumi var ietekmēt bankas ienākumus un kapitāla līmeni.

54. Banka kapitāla pietiekamības novērtēšanas procesā izvērtē likviditātes risku, t.sk.:

54.1. analizē bankas likviditātes riska pārvaldīšanas un kontroles, kā arī stresa testēšanas un likviditātes krīzes pārvarēšanas rīcības plānu kvalitāti;

54.2. analizē bankas finansējuma struktūru, t.sk. bankas atkarību no ārējiem resursiem, īpaši no aizņēmumiem starpbanku, naudas un kapitāla tirgū, un finansējuma avotu koncentrāciju;

54.3. novērtē likvīdo aktīvu pietiekamību krīzes situācijās, t.sk. ņemot vērā finansējuma likviditātes riska un tirgus likviditātes riska mijiedarbību;

54.4. novērtē iespējamos zaudējumus, kas var rasties resursu sadārdzinājuma rezultātā, un analizē nepieciešamību noteikt papildu kapitālu šo zaudējumu segšanai.

55. Lai novērtētu iespējamos zaudējumus, kas var rasties likviditātes riska rezultātā, banka, izmantojot iespējamo notikumu scenāriju analīzi (stresa testēšanu):

55.1. analizē savas iespējas nepieciešamības gadījumā piesaistīt finanšu resursus;

55.2. novērtē iespējamos papildu finansējuma piesaistīšanas izdevumus un esošo finanšu resursu sadārdzinājumu likviditātes krīzes gadījumā.

56. Likviditātes riska stresa testēšanas scenāriji ietver gan iekšējos faktorus (krīze bankā, bankas filiālē, bankas mātes sabiedrībā), gan ārējos faktorus (vispārēja tirgus krīze gan Latvijā, gan ārvalstīs). Banka stresa testēšanā analizē, piemēram, šādus scenārijus:

56.1. vispārēja tirgus krīze gan Latvijā, gan ārvalstīs, t.sk.:

56.1.1. vienlaicīga resursu nepieejamība iepriekš augsti likvīdos tirgus,

56.1.2. likviditātes zudums vērtspapīru tirgos,

56.1.3. strikti ierobežojumi ieķīlāt aktīvus,

56.1.4. traucējumi maksājumu un norēķinu sistēmās;

56.2. bankas likviditātes problēmas reputācijas riska notikumu rezultātā;

56.3. ja banka ir citas bankas meitas sabiedrība un bankas likviditātes risks tiek pārvaldīts centralizēti, banka analizē iespēju iegūt finansējumu arī gadījumos, ja mātes sabiedrība nevar nodrošināt nepieciešamos resursus.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

57. Banka kapitāla pietiekamības novērtēšanas procesā izvērtē arī pārējos tās darbībai piemītošos riskus, t.sk. reputācijas risku, stratēģijas un biznesa risku un citus riskus, kas ir raksturīgi bankas darbības specifikai (tālāk tekstā visi kopā – pārējie riski).

58. Ņemot vērā to, ka reputācijas risks un stratēģijas un biznesa risks ir būtiski riski jebkurai bankai, bankas uzdevums ir nodrošināt reputācijas riska un stratēģijas un biznesa riska atbilstošu pārvaldīšanu, un noteikta kapitāla apmēra uzturēšana šo risku segšanai nevar aizstāt citas šo risku pārvaldīšanas un mazināšanas metodes. Banka izvērtē iespēju reputācijas riska un stratēģijas un biznesa riska pārvaldīšanas ietvaros ieviest šo risku mērīšanas (novērtēšanas) sistēmas.

59. Banka, ņemot vērā tās darbības specifiku, izstrādā atbilstošas politikas un procedūras reputācijas riska identificēšanai un pārvaldīšanai. Reputācijas risks var rasties gan bankas darbības, gan arī no bankas neatkarīgu ārēju notikumu rezultātā. Reputācijas riska avoti ir paaugstinātu risku uzņemšanās, neapmierinoši sniegti pakalpojumi klientiem, neētiskas vai nelegālas bankas vadības un darbinieku darbības, krāpšana, grāmatvedības uzskaites neatbilstība, vāja korporatīvā vadība, bankas darbības neatbilstība saistošajiem likumiem, noteikumiem un standartiem, vāji operacionālās vai finanšu darbības rādītāji, interešu konflikta situācijas, uzraudzības iestāžu sankcijas, zema pakalpojumu kvalitāte u.c. Reputācijas riska pārvaldīšana ietver labas reputācijas radīšanu un uzturēšanu (aizsargāšanu) gan normālos darbības apstākļos, gan krīzes situācijā:

59.1. labas reputācijas uzturēšanai normālos darbības apstākļos banka paredz vismaz pastāvīgus pamatdarbības procesu, produktu un pakalpojumu uzlabojumus, nosaka sadarbības ar bankas klientiem, darījumu partneriem un citām ieinteresētajām personām pamatprincipus un bankas sabiedrisko attiecību (t.sk. reklāmas) koncepciju;

59.2. banka izstrādā procedūras un darbības plānu krīzes situāciju pārvaldīšanai, t.sk. identificē iespējamos notikumus, kas var radīt paaugstinātu reputācijas risku, apzina šādu notikumu cēloņus un iespējamās sekas, nosaka darbības, kas veicamas, lai aizsargātu reputāciju krīzes situācijā, nosaka komunikācijas ar sabiedrību krīzes situācijā kārtību.

60. Stratēģijas un biznesa riska pārvaldīšanai banka izveido piemērotu stratēģiskās plānošanas sistēmu, kuras ietvaros banka vismaz analizē, izvērtē un dokumentē dažādus bankas iespējamos attīstības scenārijus atkarībā no dažādiem ārējo apstākļu attīstības scenārijiem, identificē tādus iespējamos notikumus un iespējamās izmaiņas tirgus nosacījumos, kurām var būt negatīva ietekme uz bankas darbību un kuras var kavēt bankas mērķu sasniegšanu, kā arī novērtē šādu notikumu vai izmaiņu tirgus nosacījumos ietekmi uz bankas darbību. Banka ņem vērā tās attīstības stratēģiju, t.sk. darbības mērķus, risku stratēģiju un kapitāla pietiekamības uzturēšanas stratēģiju, kapitāla rezerves apmēra noteikšanā.

61. Bankas darbības specifikai un darbības veidiem var būt raksturīgi citi riski, kuru ietekme uz bankas darbību un kapitālu nav ņemta vērā regulējošajās minimālajās kapitāla prasībās, piemēram:

61.1. ja būtisku bankas ienākumu vai izdevumu daļu veido attiecīgi komisijas naudas ienākumi vai komisijas naudas izdevumi un līdz ar to tie būtiski ietekmē bankas finansiālās darbības rezultātus, tad bankai komisijas naudas ienākumu vai izdevumu nenoteiktības risks ir būtisks un atbilstošo darbības veidu vai pakalpojumu (no kuriem tiek gūti šie ienākumi vai rodas šie izdevumi) izmaiņas var būtiski ietekmēt bankas finansiālās darbības rezultātus un kapitāla apmēru;

61.2. ja banka saviem darbiniekiem veido uzkrājošos pensiju fondus ar noteikto izmaksu (defined benefit) plānu un pati banka uzņemas pensiju saistību pildīšanas risku, tad bankai būtisks ir pensiju risks (pension risk) – risks, ka pensiju fonda aktīvi būs nepietiekami, lai segtu pensiju fonda saistības, kas var būtiski ietekmēt bankas finansiālās darbības rezultātus un kapitāla apmēru;

61.3. ja banka konsolidācijas grupā veic apdrošināšanas operācijas, tad bankai būtiski var būt ar apdrošināšanas darbību saistītie riski (insurance risk), kas var būtiski ietekmēt bankas finansiālās darbības rezultātus un kapitāla apmēru.

62. Banka, ievērojot šo noteikumu 16. un 17. punktu, pārējo risku segšanai nepieciešamā kapitāla apmēru var noteikt, izmantojot vienu no šādām pieejām:

62.1. saskaņā ar vienkāršoto metodi (noteikumu 63. punkts);

62.2. izmantojot bankas izstrādātos iekšējos modeļus vai metodes.

63. Vienkāršotā metode pārējo risku segšanai nepieciešamā kapitāla apmēra noteikšanai nozīmē, ka pārējo risku segšanai nepieciešamā kapitāla apmēru banka nosaka kā noteiktu procentu no minimālo regulējošo kapitāla prasību kopsummas, bet ne mazāk kā 5 procentu apmērā.

(FKTK 28.01.2011. noteikumu Nr.11 redakcijā)

64. Papildus risku segšanai nepieciešamā kapitāla apmēra noteikšanai banka nosaka kapitāla rezervi, lai nodrošinātu, ka bankas kapitāls ir pietiekams iespējamu bankas darbībai būtisku nelabvēlīgu scenāriju iestāšanās gadījumā, kā arī lai nodrošinātu, ka bankas kapitāls ir pietiekams visa ekonomiskā cikla laikā, t.i., ekonomikas augšupejas periodā banka izveido kapitāla rezervi zaudējumu segšanai, kas var rasties ekonomikas lejupslīdes periodā.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

65. Nosakot kapitāla rezerves apmēru, banka analizē, izvērtē un dokumentē iespējamos bankas attīstības scenārijus nākamajiem diviem gadiem atkarībā no dažādiem makroekonomiskās situācijas attīstības scenārijiem, notikumiem vai izmaiņām tirgus nosacījumos, kā arī novērtē šādu scenāriju, notikumu vai izmaiņu tirgus nosacījumos ietekmi uz bankas kopējo finansiālo stāvokli, bankas rīcībā esošā kapitāla apmēru, kapitāla prasībām un kapitāla pietiekamību, ņemot vērā bankas darbībai piemītošo risku (īpaši kredītriska, tirgus risku un likviditātes riska) mijiedarbību. Kapitāla rezerves apmēra noteikšanai banka izskata vairākus makroekonomiskās situācijas attīstības scenārijus – pamata scenāriju (scenāriju, kas tiek izmantots bankas darbības plānošanā) un vismaz vienu būtiski nelabvēlīgas attīstības scenāriju (stresa testa scenāriju). Banka analizē, piemēram, šādus stresa testa (nelabvēlīgas attīstības) scenārijus:

65.1. vispārējās ekonomiskās situācijas pasliktināšanās un ekonomiskās aktivitātes samazināšanās scenārijus (vispārējās recesijas scenāriji);

65.2. ekonomiskās situācijas pasliktināšanās un ekonomiskās aktivitātes samazināšanās atsevišķās nozarēs, kuras ir būtiskas bankas darbībai, scenārijus (atsevišķu nozaru recesijas scenāriji);

65.3. krīzes (stresa) situācijas naudas un finanšu tirgos scenārijus (piemēram, finanšu instrumentu likviditātes pasliktināšanās, augsts finanšu instrumentu tirgus cenu svārstīgums, būtisks akciju tirgus cenu kritums);

65.4. citus iespējamos scenārijus (piemēram, reputācijas riska scenārijus u.c.);

65.5. vairāku nelabvēlīgu scenāriju vienlaicīgu iestāšanos (piemēram, vispārējā ekonomiskās situācijas pasliktināšanās un ekonomiskās aktivitātes samazināšanās, likviditātes krīze un bankas reputācijas būtiska pasliktināšanās).

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

66. Kapitāla rezerves apmēra noteikšanā izmantotajiem stresa testa scenārijiem jābūt visaptverošiem (jāaptver visi bankas darbībai piemītošie būtiskie riski un būtiskās darbības jomas), ārkārtējiem, ar pietiekami būtisku ietekmi, bet ne neiespējamiem. Scenārijiem jāatbilst tādiem pietiekami retiem notikumiem, kas bankā, finanšu nozarē un citās bankas darbību ietekmējošajās nozarēs notiek aptuveni reizi 25 gados.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

66.1 Kapitāla rezerves apmēra noteikšanā veiktajai stresa testēšanai jābūt uz nākotni vērstai (forward-looking), un tai jābūt kapitāla plānošanas neatņemamai sastāvdaļai. Uz nākotni vērsta stresa testēšana nozīmē, ka tajā tiek apskatītas gan sistēmiskas, gan bankas darbībai specifiskas izmaiņas riska faktoros vismaz nākamo divu gadu laikā.

(FKTK 28.01.2011. noteikumu Nr.11 redakcijā)

67. Stresa testēšanā banka var ņemt vērā, ievērojot piesardzības principu, iespējamos pasākumus, ko bankas vadība nelabvēlīgā scenārija iestāšanās gadījumā veiktu, lai mazinātu scenārija ietekmi uz banku (piemēram, aktīvu pārdošana, darbības apjoma samazināšana, finanšu investoru piesaistīšana u.c.). Vienlaikus banka nodrošina, ka vadības pasākumi ir apspriesti un apstiprināti atbilstošā bankas vadības līmenī un stresa testēšanas rezultāti tiek dokumentēti tādējādi, ka iespējams identificēt apskatīto stresa testa scenāriju ietekmi uz bankas darbību gan ar vadības pasākumu veikšanu, gan bez tās.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

68. Banka nelabvēlīgu scenāriju iestāšanās gadījumā var izmantot kapitāla rezervi zaudējumu segšanai un uzturēt mazāku kapitāla rezervi, sedzot ar nelabvēlīgo scenāriju iestāšanos saistītos zaudējumus ar iepriekš izveidoto kapitāla rezervi. Vienlaikus banka veic visus nepieciešamos pasākumus, lai piemērotā laika posmā atjaunotu kapitāla rezervi citiem iespējamiem nelabvēlīgiem scenārijiem, kā arī lai nodrošinātu, ka bankas rīcībā esošā kapitāla apmērs ir pietiekams visa ekonomikas cikla laikā.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

71. Lai noteiktu kopējo nepieciešamā kapitāla apmēru, banka apkopo atsevišķu risku segšanai nepieciešamā kapitāla apmēra un kapitāla rezerves apmēra noteikšanas rezultātus. Ja banka dažādu risku segšanai nepieciešamā kapitāla apmēra aprēķināšanā izmanto atšķirīgus pieņēmumus (piemēram, atšķirīgus ticamības intervālus, atšķirīgus turēšanas periodus), banka, aprēķinot kopējo nepieciešamā kapitāla apmēru, nodrošina iegūto rezultātu salīdzināmību.

72. Apkopojot kapitāla pietiekamības novērtējuma rezultātus, banka var izmantot jebkuru no šādām pieejām:

72.1. banka kopējo nepieciešamā kapitāla apmēru nosaka, summējot visu risku, kuriem banka nosaka kapitālu tās kapitāla pietiekamības novērtēšanas procesā, segšanai nepieciešamā kapitāla apmēru un kapitāla rezervi;

72.2. banka izmanto bankas izstrādāto iekšējo modeli vai metodi kopējā nepieciešamā kapitāla noteikšanai. Šī pieeja ļauj atzīt diversifikācijas efektus. Ja banka atzīst diversifikācijas efektus, banka ievēro piesardzības principu, t.sk. nodrošina, ka:

72.2.1. bankas iekšējos normatīvajos dokumentos ir noteikta bankas izmantotā pieeja (piemēram, korelācijas matricas (variance-covariance matrix), kopulas (copulas), pilnas modelēšanas vai simulācijas (full modelling/simulation) pieeja) un ir aprakstīti galvenie parametri un pieņēmumi,

72.2.2. banka ir analizējusi izmantotās pieejas ierobežojumus (limitations) un pieņēmumus, t.sk. ir veikusi galveno pieņēmumu jutīguma analīzi, analizējusi iespējamo “nepareizā virziena” mijiedarbību (“wrong-way” interactions) starp riskiem un citus ierobežojumus, kas minēti Bāzeles Banku uzraudzības komitejas izstrādātajās rekomendācijās "Pieeju veidi un strīdīgie jautājumi (problēmas) ekonomiskā kapitāla sistēmās" (Range of practices and issues in economic capital frameworks)7,

72.2.3. diversifikācijas efektu noteikšanā banka nepaļaujas tikai uz ekspertu vērtējumu, bet izmantotie pieņēmumi un parametri ir statistiski pamatoti, parametru noteikšanā banka izmanto datus par vismaz piecu gadu periodu,

72.2.4. banka veic regulāras izmantotās metodes darbības drošuma un datu kvalitātes pārbaudes (validation).

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

74. Kapitāla plānošana ietver kapitāla pietiekamības uzturēšanas stratēģijas izstrādi, kurā banka vismaz nosaka ar bankas plānoto darbību saistīto risku segšanai nepieciešamā kapitāla apmēru, vēlamo kapitāla līmeni (kapitāla pietiekamības mērķus) un tā sasniegšanas plānu, kapitāla palielināšanas avotus un paredzamos izdevumus papildu kapitāla piesaistīšanai, kapitāla pietiekamību regulējošo prasību ievērošanas nodrošināšanas plānu un kapitāla pietiekamības uzturēšanas plānu ārkārtas gadījumos. Ja bankas pašu kapitālā ir iekļauts subordinētais kapitāls, banka kapitāla plānošanas ietvaros veic arī subordinētā kapitāla plānošanu un identificē bankas veicamos pasākumus, lai nodrošinātu pietiekamu kapitālu subordinētā kapitāla plānotā samazinājuma kompensēšanai (piemēram, vai tiks piesaistīts jauns subordinētais kapitāls, vai tiks palielināts pamatkapitāls, vai tiks veikti citi pasākumi, lai samazinātu bankas pašreizējai un plānotajai darbībai piemītošos riskus).

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

75. Kapitāla plānošanā banka prognozē:

75.1. risku segšanai nepieciešamā kapitāla apmēra izmaiņas, ņemot vērā bankas darbības apjoma pieaugumu vai darbības veidu izmaiņas saskaņā ar bankas stratēģisko un ikgadējo plānošanu, t.sk. regulējošo minimālo kapitāla prasību izmaiņas un kopējā nepieciešamā kapitāla apmēra izmaiņas saskaņā ar bankas iekšējo novērtējumu;

75.2. bankas rīcībā esošā kapitāla apmēra izmaiņas, ņemot vērā plānoto peļņas lielumu un peļņas sadali (t.sk. dividenžu politiku), akciju emisijas, subordinētā kapitāla atmaksas termiņus un piesaistīšanas plānus, plānotās investīcijas citu komersantu kapitālā un citus iespējamos faktorus, kas var ietekmēt bankas rīcībā esošā kapitāla apmēru. Banka, plānojot bankas rīcībā esošā kapitāla apmēru, nosaka iekšējos un ārējos resursus kapitāla palielināšanai šādas vajadzības rašanās gadījumā, piemēram, akciju emisiju, subordinēto aizdevumu piesaistīšanu u.c.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

76. Kapitāla plānošanas ietvaros banka veic arī kapitāla plānošanu ārkārtas situācijām, t.sk. nosaka veicamās darbības, lai nodrošinātu regulējošo minimālo kapitāla prasību ievērošanu ārkārtas gadījumos, un nosaka atbilstošus rīcības plānus.

77. Banka nosaka vēlamo kapitāla līmeni (kapitāla pietiekamības mērķus), ņemot vērā riskus, kas piemīt bankas darbībai, ekonomisko vidi, kurā banka darbojas, iekšējās kontroles sistēmas, pārvaldes sistēmas un risku pārvaldīšanas sistēmu kvalitāti, stratēģisko darbības plānu, pieejamā kapitāla kvalitāti, iespējas piesaistīt papildu kapitālu šādas nepieciešamības rašanās gadījumā, reitingu aģentūru prasības kapitāla lielumam atbilstoša reitinga piešķiršanai, bankas kreditoru prasības kapitāla lielumam un citus iespējamos faktorus.

78. Ja bankas rīcībā esošā kapitāla apmērs kļūst mazāks nekā kopējais nepieciešamā kapitāla apmērs (piemēram, šo noteikumu 68. punktā minētajā gadījumā), banka nekavējoties informē Komisiju par šādas situācijas rašanos, tās cēloņiem un bankas plānotajiem pasākumiem bankas rīcībā esošā kapitāla apmēra atjaunošanai līdz pietiekamam līmenim.

79. Pamatojoties uz kapitāla pietiekamības novērtēšanas procesa rezultātiem, banka apkopo svarīgākos secinājumus, nosaka jomas, kurās nepieciešami uzlabojumi vai citi pasākumi, un izstrādā veicamo pasākumu programmu kapitāla pietiekamības nodrošināšanai. Pasākumu programmā kapitāla pietiekamības nodrošināšanai var būt ietverti šādi pasākumi:

79.1. bankas rīcībā esošā kapitāla apmēra palielināšana;

79.2. bankas riska profila mainīšana – noteiktu darbības veidu apjoma samazināšana, jaunu riska mazināšanas metožu piemērošana u.c.;

79.3. iekšējās kontroles sistēmas, pārvaldes sistēmas un risku pārvaldīšanas sistēmas uzlabošana;

79.4. kapitāla pietiekamības mērķu mainīšana, ja nepieciešams, nosakot pārejas periodu pārskatīto kapitāla pietiekamības mērķu sasniegšanai.

80. Banka iesniedz Komisijai pārskatu par kapitāla pietiekamības novērtēšanas procesu (tālāk tekstā – pārskats) viena mēneša laikā pēc tam, kad bankas padome apstiprinājusi kapitāla pietiekamības novērtēšanas procesa rezultātus.

(Grozīts ar FKTK 28.01.2011. noteikumiem Nr.11)

81. Banka katru gadu līdz 1. decembrim informē Komisiju par nākamajā kalendārajā gadā plānoto pārskata par kapitāla pietiekamības novērtēšanas procesu iesniegšanas Komisijai termiņu.

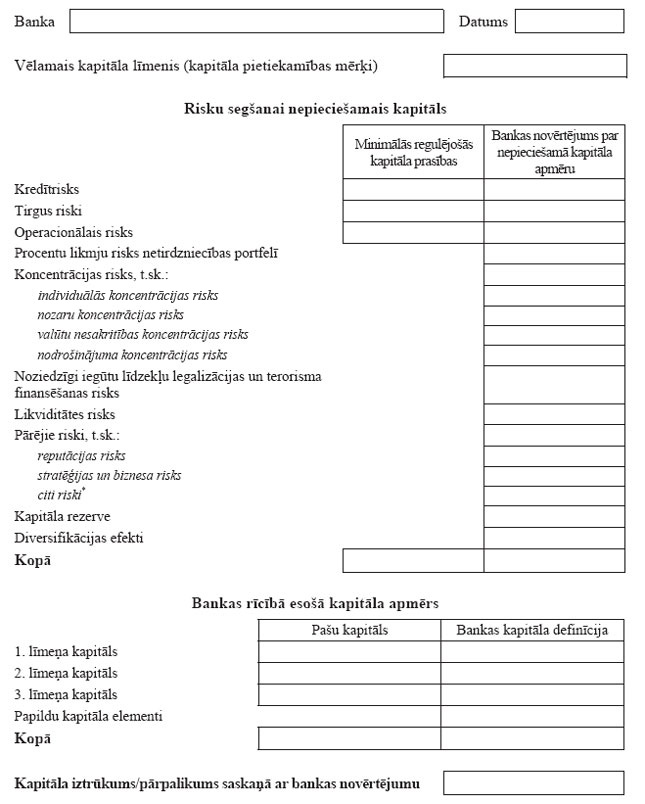

82. Banka pārskatā iekļauj šādu informāciju:

82.1. bankas vispārējs raksturojums, būtiskie darbības veidi, kopsavilkums par pašreizējo un plānoto finanšu stāvokli;

82.2. kopsavilkums par bankas stratēģisko plānošanu, t.sk.:

82.2.1. bankas attīstības stratēģijas un darbības mērķu apraksts,

82.2.2. kapitāla pietiekamības uzturēšanas stratēģijas apraksts,

82.2.3. risku stratēģijas apraksts;

82.2.4. bankas stratēģiju raksturojošie skaitliskie rādītāji vismaz turpmākajiem trijiem gadiem;

82.3. bankas darbībai piemītošo risku raksturojums un risku pārvaldīšanas sistēmas apraksts, t.sk.:

82.3.1. būtisko risku identificēšanas kārtība, t.sk. kvantitatīvie un kvalitatīvie kritēriji, kuri tiek izmantoti būtisko risku identificēšanai,

82.3.2. būtisko risku uzskaitījums un bankas lietoto risku definīciju apraksts,

82.3.3. par katru no bankas darbībai piemītošajiem būtiskajiem riskiem – riska pārvaldīšanas sistēmas apraksts, riska mērīšanā (vai novērtēšanā) izmantoto metožu apraksts, bankas lietoto riska mazināšanas metožu apraksts u.c. būtiska informācija, kas raksturo riska pārvaldīšanas sistēmu bankā;

82.4. kapitāla pietiekamības novērtēšanas procesa apraksts, t.sk.:

82.4.1. kapitāla definīcijas apraksts,

82.4.2. risku, kuriem banka kapitāla pietiekamības novērtēšanas procesā aprēķina to segšanai nepieciešamā kapitāla apmēru, uzskaitījums un metožu, ko banka izmanto, lai noteiktu katra riska segšanai nepieciešamā kapitāla apmēru, apraksts,

82.4.3. risku, kuriem banka kapitāla pietiekamības novērtēšanas procesā neaprēķina to segšanai nepieciešamā kapitāla apmēru, bet izmanto citas risku pārvaldīšanas un mazināšanas metodes, uzskaitījums,

82.4.4. metodes, ko banka izmanto, lai noteiktu kapitāla rezerves apmēru, apraksts,

82.4.5. kapitāla pietiekamības novērtējuma rezultātu apkopošanā izmantotās pieejas apraksts,

82.4.6. pienākumu, pilnvaru un atbildības sadalījuma kapitāla pietiekamības novērtēšanas procesa veikšanā apraksts,

82.4.7. pārskatu sniegšanas un informācijas apmaiņas kārtības kapitāla pietiekamības novērtēšanas procesā apraksts,

82.4.8. kapitāla pietiekamības novērtēšanas procesa regularitāte;

82.5. kopsavilkums par kapitāla pietiekamības novērtēšanas procesa rezultātiem (t.sk. skaitliskajiem), t.sk.:

82.5.1. bankas novērtējums par tās rīcībā esošā kapitāla apmēru. Ja banka kapitāla pietiekamības novērtēšanas procesa mērķiem izmanto citu kapitāla definīciju un kapitāla apmēra aprēķināšanas kārtību nekā minimālo kapitāla prasību noteikumos noteiktā pašu kapitāla definīcija un pašu kapitāla apmēra aprēķināšanas kārtība, sniedz bankas novērtējuma par tās rīcībā esošā kapitāla apmēru salīdzinājumu ar pašu kapitāla apmēru un atšķirību izskaidrojumu,

82.5.2. bankas novērtējums par katra riska, kuram banka uztur kapitālu, segšanai nepieciešamā kapitāla apmēru. Pēc Komisijas pieprasījuma banka iesniedz arī atbilstošos aprēķinus,

82.5.3. bankas novērtējums par kapitāla rezerves apmēru. Banka norāda tās veiktās stresa testēšanas rezultātu kopsavilkumu, t.sk. stresa testēšanā analizēto scenāriju un svarīgāko pieņēmumu aprakstu, kopsavilkumu par stresa testēšanas skaitliskajiem rezultātiem, secinājumiem un pieņemtajiem lēmumiem. Pēc Komisijas pieprasījuma banka iesniedz arī atbilstošos aprēķinus,

82.5.4. kopējā nepieciešamā kapitāla apmēra aprēķins,