Darbības ar dokumentu

Rīgā 2007.gada 19.jūnijā (prot. Nr.36 35.§)

(Noteikumu nosaukums MK 13.05.2014. noteikumu Nr.244 redakcijā)

4. panta ceturto daļu, 12. panta otro daļu, 14. pantu, 16. panta otro daļu, 19.1 un 20. pantu,

23. panta sestās daļas 1., 2., 3. un 4. punktu, 24. panta trešās daļas 1., 2., 3., 4., 5., 6. un 7. punktu,

27. panta pirmās daļas 1., 2. un 3. punktu un četrpadsmito daļu

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

1. Noteikumi nosaka:

1.1. dabas resursu, piesārņojošo vielu, atkritumu un radioaktīvo vielu klasifikāciju un atbilstību dabas resursu nodokļa (turpmāk - nodoklis) likmju grupām;

1.2. videi kaitīgu preču klasifikāciju, tehniskos raksturojumus un atbilstību nodokļa likmju grupām;

1.3. preču un izstrādājumu iepakojumu, ko neapliek ar nodokli;

1.4. kārtību, kādā izsniedz dabas resursu lietošanas atļauju, lai varētu saimnieciskajā darbībā izmantot dabas resursus, kuri iegūti pazemes un virszemes būvju būvniecībā, virszemes ūdensobjektu ierīkošanā, to gultnes tīrīšanā vai padziļināšanā, kā arī lai varētu izmantot saimnieciskajā darbībā iegūtos derīgos izrakteņus, par kuriem nav samaksāts nodoklis;

1.5. kārtību, kādā piemērojama nodokļa likme par kārtējā taksācijas periodā ģeoloģiskajās struktūrās iesūknēto dabasgāzes apjomu;

1.6. (svītrots ar MK 13.04.2010. noteikumiem Nr. 359);

1.7. oglekļa dioksīda (CO2) emisijas apjoma aprēķināšanas kārtību;

1.8. (svītrots ar MK 13.05.2014. noteikumiem Nr. 244);

1.9. kārtību, kādā piemērojama nodokļa likme par parka vīngliemežu (Helix pomatia L.) vākšanu tālākai saimnieciskai izmantošanai;

1.10. videi kaitīgu preču svaru apliecinošus uzskaites dokumentus un tajos iekļaujamo informāciju;

1.11. videi kaitīgu preču svara noteikšanas metodes, ja nodokļa maksātāja rīcībā nav nepieciešamo videi kaitīgu preču svaru apliecinošu uzskaites dokumentu;

1.12. iepakojuma materiāla veidu un svaru apliecinošus uzskaites dokumentus un tajos iekļaujamo informāciju;

1.13. institūciju, kura izsniedz atzinumu par iepakojuma materiāla un vienreiz lietojamo galda trauku un piederumu (turpmāk - trauki) materiāla veidu un svaru, ja nodokļa maksātāja rīcībā nav nepieciešamo iepakojuma materiāla vai vienreiz lietojamo trauku materiāla veidu un svaru apliecinošu uzskaites dokumentu;

1.14. iepakojuma materiāla veida un svara noteikšanas metodes, ja nodokļa maksātāja rīcībā nav iepakojuma materiāla veidu un svaru apliecinošu uzskaites dokumentu;

1.15. pieļaujamās novirzes no iepakojuma un vienreiz lietojamo trauku svara normas, ja svaru pamato ar uzskaites dokumentiem;

1.16. vienreiz lietojamo trauku materiāla veida un svara noteikšanas metodes, ja nodokļa maksātāja rīcībā nav vienreiz lietojamo trauku materiāla veidu un svaru apliecinošu uzskaites dokumentu;

1.17. kārtību, kādā uzskaita iegūto vai izmantoto dabas resursu veidu un apjomu, vides piesārņojumu un videi kaitīgas preces, tekstilizstrādājumus, vienreiz lietojamus plastmasu saturošus izstrādājumus un plastmasu saturošus zvejas rīkus, iepakojumu, vienreiz lietojamos galda traukus un piederumus, radioaktīvās vielas un uguņošanas ierīces;

1.18. nodokļa aprēķināšanas un samaksas kārtību;

1.19. pārskata veidlapas paraugu par aprēķināto dabas resursu nodokli (turpmāk - pārskats) un tās aizpildīšanas un iesniegšanas kārtību;

1.20. kārtību, kādā aprēķina hidrotehniskajai būvei caurplūdušo ūdeni, pamatojoties uz saražotās elektroenerģijas daudzumu un hidromezgla darbības lietderības koeficientu;

1.21. (svītrots ar MK 21.01.2025. noteikumiem Nr. 48);

1.22. kārtību, kādā nosaka personu, kura drīkst veikt videi kaitīgu preču atkritumu apsaimniekošanas sistēmu, izlietotā iepakojuma apsaimniekošanas sistēmu un vienreiz lietojamo galda trauku un piederumu apsaimniekošanas sistēmu auditu (turpmāk – apsaimniekošanas sistēmu auditors);

1.23. videi kaitīgu preču atkritumu apsaimniekošanas sistēmu auditēšanas kārtību;

1.24. izlietotā iepakojuma apsaimniekošanas sistēmu un vienreiz lietojamo galda trauku un piederumu apsaimniekošanas sistēmu auditēšanas kārtību;

1.25. kārtību, kādā maksā nodokli par plastmasas iepakojumu un kompozīta iepakojuma sastāvā esošo plastmasu, kas pārskata periodā nav pārstrādāta vai reģenerēta.

(Grozīts ar MK 14.01.2014. noteikumiem Nr. 27; MK 13.05.2014. noteikumiem Nr. 244; MK 20.12.2016. noteikumiem Nr. 853; MK 21.01.2025. noteikumiem Nr. 48)

2. Valsts ieņēmumu dienests pēc pārskata (1. pielikums) saņemšanas un nodokļa samaksas pārskaita iemaksāto dabas resursu nodokļa summu attiecīgās vietējās pašvaldības vides aizsardzības speciālajā budžetā līdz nākamā mēneša piecpadsmitajam datumam atbilstoši Dabas resursu nodokļa likuma (turpmāk – likums) 28. pantā noteiktajam sadalījumam.

(MK 13.05.2014. noteikumu Nr.244 redakcijā)

3. Klimata un enerģētikas ministrijas padotībā esošās kompetentās iestādes un Valsts ieņēmumu dienests sadarbojas nodokļa administrēšanā un apmainās ar informāciju un datiem, kas saistīti ar nodokli un tā piemērošanu, šādos termiņos:

3.1. Valsts vides dienests līdz ceturksnim sekojošā mēneša pēdējam datumam elektroniski nodod Valsts ieņēmumu dienestam:

3.1.1. precizētu nodokļa maksātāju sarakstu, kuriem ir izsniegtas A vai B kategorijas piesārņojošas darbības atļaujas, ūdens vai dabas resursu lietošanas atļaujas vai kuriem ir reģistrētas C kategorijas piesārņojošas darbības, vai kuri ir reģistrēti kā iepakotāji un maksā nodokli;

3.1.2. no pašvaldībām un Klimata un enerģētikas ministrijas padotībā esošās kompetentās iestādes saņemto informāciju par nodokļa maksātājiem, kuriem iepriekšējā ceturksnī ir izsniegtas zemes dzīļu izmantošanas licences vai bieži sastopamo derīgo izrakteņu ieguves atļaujas;

3.2. Dabas aizsardzības pārvalde līdz kārtējā gada trešajam ceturksnim sekojošā mēneša pēdējam datumam elektroniski nosūta Valsts ieņēmumu dienestam informāciju par nodokļa maksātājiem, kuri ir saņēmuši atļaujas vīngliemežu vākšanai (norāda savākto vīngliemežu svaru).

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

4. Valsts ieņēmumu dienests līdz nākamā ceturkšņa pirmā mēneša pēdējam datumam informē Valsts vides dienestu par iepriekšējā ceturksnī samaksāto nodokli atbilstoši valsts budžeta ieņēmumu klasifikācijai.

5. Informācijas apmaiņa starp Valsts ieņēmumu dienestu un Valsts vides dienestu notiek, pamatojoties uz starpresoru vienošanos.

5.1 Šo noteikumu 1. pielikumā norādāmo Valsts ieņēmumu dienesta izstrādāto un aktualizēto nodokļa objektu kodu sarakstu publicē Valsts ieņēmumu dienesta un Valsts vides dienesta publiskajā tīmekļvietnē.

(MK 16.01.2024. noteikumu Nr. 47 redakcijā; sk. 103. punktu)

6. Dabas resursu lietošanas atļauju (2.pielikums) izsniedz to dabas resursu izmantošanai saimnieciskajā darbībā, kas iegūti, veicot likuma 12.panta otrajā daļā minētās darbības. Dabas resursu lietošanas atļauju uz laiku līdz trim gadiem izsniedz Valsts vides dienests.

(Grozīts ar MK 08.06.2021. noteikumiem Nr. 365)

7. Lai saņemtu dabas resursu lietošanas atļauju, nodokļa maksātājs iesniedz Valsts vides dienestā šādus dokumentus (papīra formā vai elektroniski):

7.1. iesniegumu, kurā ietverta šāda informācija:

7.1.1. paredzētais saimnieciskajā darbībā izmantojamais dabas resursu veids (atbilstoši likuma 1.pielikumam);

7.1.2. paredzētais saimnieciskajā darbībā izmantojamais dabas resursu apjoms;

7.1.3. dabas resursu atrašanās vieta un saimnieciskā darbība, kurā ir iegūti dabas resursi (atbilstoši likuma 12.panta otrajai daļai);

7.2. zemes īpašumtiesības apliecinošus dokumentus vai dokumentus, kas apliecina tiesības izmantot dabas resursus (izņemot gadījumus, kad paredzēta dabas resursu lietošana publiskajos ūdeņos). Ja paredzētas darbības publiskajos ūdeņos, iesniedz ar Latvijas Republikas tiešās vai pastarpinātās pārvaldes iestādi vai amatpersonu noslēgto līgumu (kopiju), kurā paredzēto darbu izpildes rezultātā publiskajos ūdeņos tiks iegūti dabas resursi;

7.3. dokumentus, kuros noteikts saimnieciskajā darbībā iesaistīto dabas resursu veids un faktiskais apjoms;

7.4. teritorijas karti (mērogā 1:10000 vai lielākā), kurā norādīta dabas resursu atrašanās vieta;

7.5. būvatļaujas kopiju, ja paredzēta būvniecība.

(Grozīts ar MK 02.06.2009. noteikumiem Nr. 509; MK 13.04.2010. noteikumiem Nr. 359;MK 08.06.2021. noteikumiem Nr. 365)

8. Ja nav iesniegti visi šo noteikumu 7.punktā minētie dokumenti, Valsts vides dienests 14 dienu laikā pēc iesnieguma saņemšanas papīra formā vai elektroniski informē iesniedzēju par nepieciešamo papildinformāciju. Par iesnieguma pieņemšanas dienu uzskata dienu, kad nodokļa maksātājs ir iesniedzis visus nepieciešamos dokumentus.

(Grozīts ar MK 08.06.2021. noteikumiem Nr. 365)

9. Dabas resursu lietošanas atļauju izsniedz papīra formā vai elektroniski, ievērojot šādu kārtību:

9.1. ja dabas resursu lietošanas atļauju izsniedz papīra formā, dabas resursu lietošanas atļaujas pretendents uzrāda:

9.1.1. personu apliecinošu dokumentu - fiziskā persona;

9.1.2. dokumentu, kas apliecina, ka juridiskās personas pārstāvis ir pilnvarots saņemt dabas resursu lietošanas atļauju juridiskās personas vārdā, ja personai Uzņēmumu reģistrā nav reģistrētas juridiskās personas pārstāvības tiesības, - juridiskās personas pārstāvis;

9.2. dabas resursu lietošanas atļaujas izsniedzējs atļauju reģistrē dabas resursu lietošanas atļauju izsniegšanas žurnālā (papīra formā vai elektroniski);

9.3. vienu dabas resursu lietošanas atļaujas eksemplāru izsniedz atļaujas saņēmējam, otrs - glabājas pie atļaujas izsniedzēja.

(Grozīts ar MK 02.06.2009. noteikumiem Nr.509)

10. Izsniedzot dabas resursu lietošanas atļauju vai pieņemot lēmumu par atteikumu izsniegt dabas resursu lietošanas atļauju, Valsts vides dienests pamatojas uz iesniegto informāciju un tās izvērtējumu. Valsts vides dienests ir tiesīgs atteikt pretendentam dabas resursu lietošanas atļauju šādos gadījumos:

10.1. iesniegtie dokumenti ir neprecīzi vai kļūdaini, un pretendents nevar sniegt attiecīgu paskaidrojumu par to saturu;

10.2. pretendents iepriekšējās dabas resursu lietošanas atļaujas darbības laikā pārkāpis normatīvajos aktos noteiktos dabas resursu lietošanas noteikumus.

(Grozīts ar MK 08.06.2021. noteikumiem Nr. 365)

12. Ja nav izmantots viss dabas resursu lietošanas atļaujā noteiktais dabas resursu apjoms, atļaujas derīguma termiņu var pagarināt. Iesniegumu par dabas resursu lietošanas atļaujas derīguma termiņa pagarināšanu iesniedz vismaz divus mēnešus pirms iepriekšējās atļaujas derīguma termiņa beigām. Pēc dabas resursu lietošanas atļaujas derīguma termiņa beigām ir tiesības pieprasīt jaunu atļauju.

(MK 08.06.2021. noteikumu Nr. 365 redakcijā)

13. Lai pieņemtu lēmumu par dabas resursu lietošanas atļaujas derīguma termiņa pagarināšanu, Valsts vides dienests ir tiesīgs pieprasīt pretendentam atkārtoti iesniegt atsevišķus šo noteikumu 7.punktā minētos dokumentus.

(Grozīts ar MK 08.06.2021. noteikumiem Nr. 365)

14. Ja dabas resursu lietošanas atļauja ir nozaudēta, Valsts vides dienests pēc atļaujas īpašnieka pieprasījuma saņemšanas (papīra formā vai elektroniski) izsniedz atļaujas dublikātu. Ja dabas resursu lietošanas atļaujas īpašnieks maina nosaukumu vai juridisko statusu, dabas resursu lietošanas atļauju pārreģistrē.

(Grozīts ar MK 08.06.2021. noteikumiem Nr. 365)

15. Dabas resursu lietošanas atļauju anulē, ja atļaujas īpašnieks tās derīguma termiņa laikā ir pārkāpis ar vides jomu saistītajos normatīvajos aktos un dabas resursu lietošanas atļaujā noteiktos dabas resursu lietošanas nosacījumus. Lēmumu par dabas resursu lietošanas atļaujas anulēšanu pieņem Valsts vides dienests.

(Grozīts ar MK 08.06.2021. noteikumiem Nr. 365)

16. Ja dabas resursu lietošanas atļauja ir anulēta, pretendentam to atkārtoti piešķir šajos noteikumos noteiktajā kārtībā.

17. Valsts vides dienesta lēmumu var apstrīdēt Vides pārraudzības valsts birojā. Vides pārraudzības valsts biroja lēmumu var pārsūdzēt tiesā Administratīvā procesa likumā noteiktajā kārtībā.

(Grozīts ar MK 08.06.2021. noteikumiem Nr. 365)

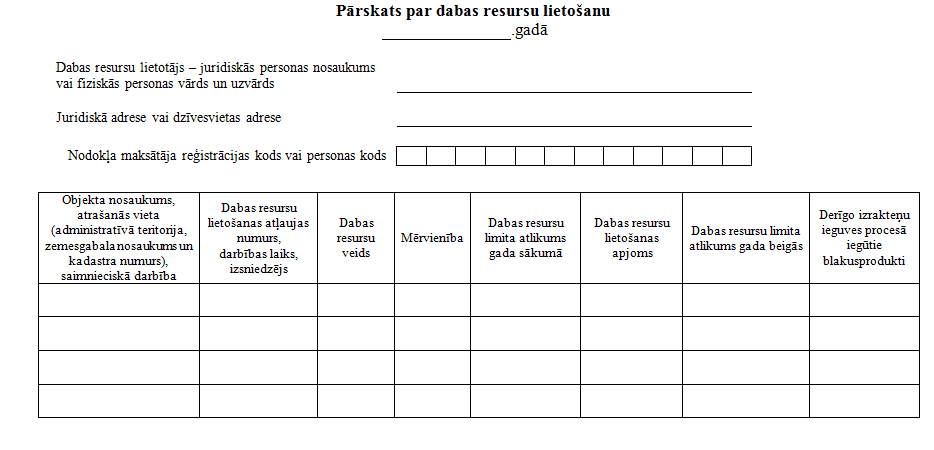

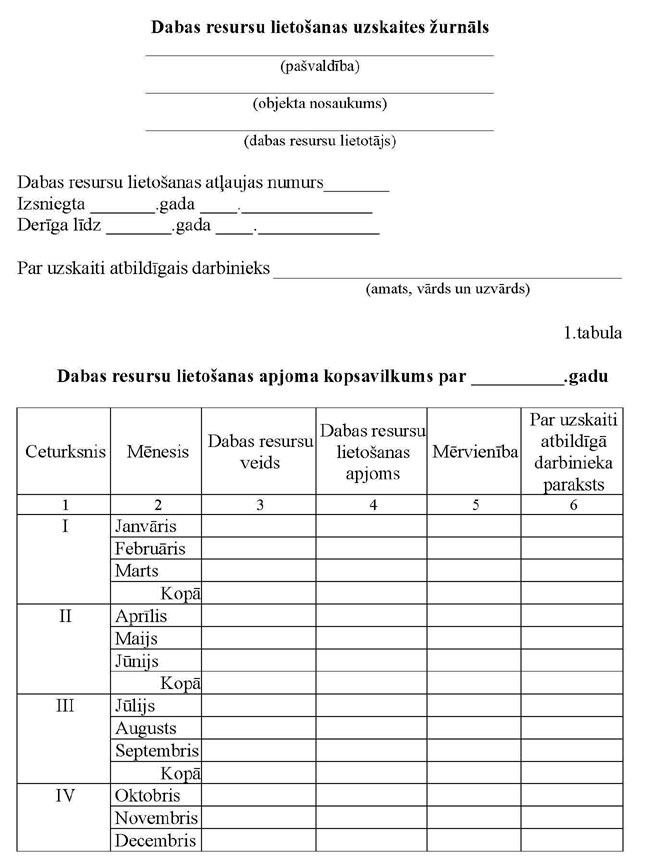

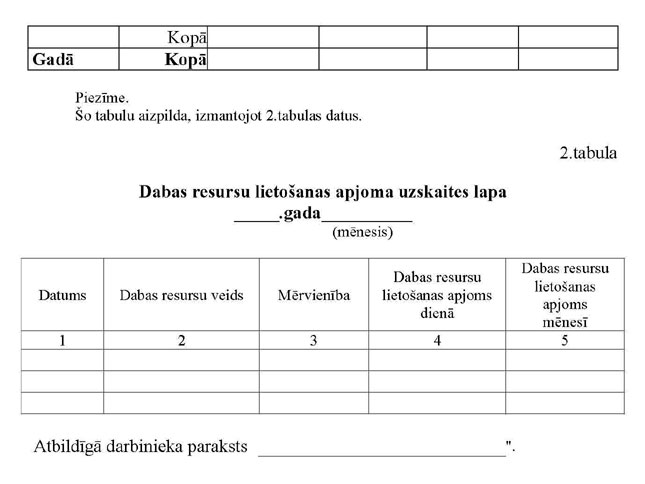

18. Nodokļa maksātājs, kas atbilstoši likuma 12. panta otrajā daļā noteiktajam iegūtos dabas resursus izmanto saimnieciskajā darbībā, katru gadu līdz 1. februārim iesniedz Valsts vides dienestā pārskatu par dabas resursu lietošanu iepriekšējā gadā (2.1 pielikums). Nodokli nodokļa maksātājs aprēķina, pamatojoties uz pārskatā norādīto dabas resursu veidu un apjomu. Nodokļa maksātājs nodrošina arī saimnieciskajā darbībā izmantoto dabas resursu veida un apjoma uzskaiti dabas resursu lietošanas uzskaites žurnālā (2.2 pielikums).

(MK 02.06.2009. noteikumu Nr. 509 redakcijā, kas grozīta ar MK 28.07.2015. noteikumiem Nr. 421; MK 08.06.2021. noteikumiem Nr. 365)

18.1 Ja šo noteikumu 6., 7., 12. vai 18.punktā minētie dokumenti ir sagatavoti atbilstoši normatīvajiem aktiem par elektronisko dokumentu noformēšanu, tos var iesniegt vai izsniegt tikai elektroniski.

(MK 02.06.2009. noteikumu Nr.509 redakcijā)

19. Nodokli par dabasgāzes iesūknēšanu ģeoloģiskajās struktūrās nodokļa maksātājs aprēķina par taksācijas periodā faktisko iesūknēto dabasgāzes apjomu.

(Grozīts ar MK 20.12.2016. noteikumiem Nr. 853)

20. Nodokļa aprēķināšanai lietojamā pazemes ūdeņu resursu klasifikācija atbilstoši likuma 2.pielikumā minētajiem ūdeņu veidiem noteikta šo noteikumu 3.pielikumā. Pazemes ūdeņu atbilstību likuma 2.pielikumā un šo noteikumu 3.pielikumā noteiktajam pazemes ūdeņu veidam nosaka, izmantojot prioritārā secībā pazemes ūdeņu atradnes pases datus, monitoringa datus un ūdens ieguves urbuma pases datus par pazemes ūdeņu kvalitāti. Ja pazemes ūdeņu ķīmiskā sastāva un specifisko īpašību atsevišķie rādītāji atbilst dažādu šo noteikumu 3.pielikumā noteikto vērtību rādītājiem, pazemes ūdeni klasificē kā zemākās vērtības pazemes ūdeni.

(Grozīts ar MK 02.06.2009. noteikumiem Nr.509)

21. Iegūtā ūdens diennakts apjomu aprēķina, veicot ieguves apjomu mērījumus un uzskaiti viena kalendāra mēneša laikā un aprēķinot vidējo ieguves apjomu. Vienā pazemes ūdeņu atradnē koncentrētiem urbumiem aprēķina kopējo ieguves apjomu.

(Grozīts ar MK 02.06.2009. noteikumiem Nr.509)

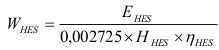

21.1 Hidromezglā elektroenerģijas ražošanai izmantotā ūdens daudzumu aprēķina, izmantojot ūdens resursu lietošanas atļaujā hidroelektrostacijas hidrotehnisko būvju darbībai noteikto aprēķina metodiku, kas ir pamatota ar uzskaites datiem un tehnisko dokumentāciju, vai šādu formulu:

, kur

, kurWHES - elektroenerģijas ražošanai izmantotais ūdens apjoms hidromezglā, m3;

ΕHES - saražotās elektroenerģijas daudzums, kWh;

HHES - ūdens kritums (līmeņu starpība), m;

ƞHES - vidējais jeb etalona lietderības koeficients (ietver turbīnas, pārvada un ģeneratora lietderības koeficientus);

0,002725 - koeficients, kas raksturo vidējo ūdens patēriņu 1 kWh elektroenerģijas saražošanai (kWh/m3 × m).

(MK 14.01.2014. noteikumu Nr. 27 redakcijā, kas grozīta ar MK 20.12.2016. noteikumiem Nr. 853)

21.2 Dabas resursu nodokļa maksājuma kopsummu euro aprēķina, izmantojot šādu formulu:

(MK 14.01.2014. noteikumu Nr.27 redakcijā, kas grozīta ar MK 13.05.2014. noteikumiem Nr.244)

21.3 Hidroagregātu lietderības koeficients ir norādīts to pasēs vai tehniskajā dokumentācijā. Ja hidroagregātu lietderības koeficientus nevar pamatot ar hidroagregāta pasi, tehnisko dokumentāciju vai ūdens resursu lietošanas atļauju, aprēķinos izmanto vidējo etalona lietderības koeficientu 0,75.

(MK 20.12.2016. noteikumu Nr. 853 redakcijā)

21.4 Ja hidroelektrostacijā uzstādīti vairāki hidroagregāti, vispirms caurplūdušā ūdens apjomu aprēķina katram hidroagregātam atsevišķi un iegūtos rezultātus saskaita vai izmanto citu ūdens resursu lietošanas atļaujā hidroelektrostacijas hidrotehnisko būvju darbībai noteiktu aprēķina metodiku, kas ir pamatota ar uzskaites datiem un tehnisko dokumentāciju.

(MK 14.01.2014. noteikumu Nr. 27 redakcijā, kas grozīta ar MK 20.12.2016. noteikumiem Nr. 853)

21.5 Nodokli par faktisko hidrotehniskajai būvei caurplūdušā ūdens apjomu, kas izmantots elektroenerģijas ražošanai, nodokļa maksātājs aprēķina saskaņā ar nodokļa likmi, pamatojoties uz attiecīgajā ūdens resursu lietošanas atļaujā noteiktajiem rādītājiem vai uzskaites datiem, kas tiek fiksēti uzskaites žurnālā, diennakts atskaišu lapās, uzskaites formās vai elektroniskajā datu uzskaites sistēmā. Ja uzskaites dokumentos kāds no rādītājiem ir norādīts noteiktā intervālā, hidrotehniskajai būvei caurplūdušā ūdens apjoma un nodokļa aprēķināšanai izmanto intervāla augstāko robežu.

(MK 20.12.2016. noteikumu Nr. 853 redakcijā)

22. Nodokļa aprēķināšanai lietojamā ūdeņus piesārņojošo vielu klasifikācija atbilstoši likuma 5.pielikumā minētajām bīstamības klasēm noteikta šo noteikumu 4.pielikumā.

23. Nodokli par dabas resursu ieguves un lietošanas un vides piesārņojuma faktisko veidu un apjomu nodokļa maksātājs aprēķina saskaņā ar nodokļa likmēm, pamatojoties uz dabas resursu ieguves, lietošanas un vides piesārņojuma uzskaites datiem, analīžu datiem vai aprēķiniem un attiecīgajā atļaujā vai zemes dzīļu izmantošanas licencē noteiktajiem limitiem.

24. Limitus dabas resursu ieguvei un lietošanai un piesārņojošo vielu emitēšanai vidē nosaka vides normatīvajos aktos minētajās atļaujās un zemes dzīļu izmantošanas licencēs katram dabas resursu un piesārņojuma veidam atsevišķi.

26. Nodokli par dabas resursu ieguvi un lietošanu un vides piesārņošanu limitos noteiktajos apjomos nodokļa maksātājs aprēķina atbilstoši likuma pielikumos noteiktajām nodokļa likmēm. Derīgo izrakteņu (izņemot pazemes ūdeņus) atbilstību resursu veidam nosaka zemes dzīļu izmantošanas licencē vai bieži sastopamo derīgo izrakteņu ieguves atļaujā, izmantojot ģeoloģiskās izpētes rezultātus.

(Grozīts ar MK 13.04.2010. noteikumiem Nr.359)

27. Ja atļaujā piesārņojošo vielu emitēšanai vidē nav norādīts limits, nodokli par visu piesārņojošās vielas apjomu aprēķina kā par piesārņojošās vielas emisiju limita ietvaros un pārskatā izdara atzīmi "bez limita". C kategorijas piesārņojošām darbībām nodokli par visu piesārņojošo vielu apjomu aprēķina pēc nodokļa likmēm kā par piesārņojošo vielu emisijām limita ietvaros un pārskatā izdara atzīmi "bez limita".

27.1 Par derīgo izrakteņu ieguves procesā iegūtiem blakusproduktiem, kuru ieguve nav iekļauta bieži sastopamo derīgo izrakteņu ieguves atļaujā vai zemes dzīļu izmantošanas licencē, nodokli aprēķina atbilstoši likuma pielikumos noteiktajām nodokļa likmēm.

(MK 20.12.2016. noteikumu Nr. 853 redakcijā)

27.2 Ja piesārņojošās darbības atļaujā ir norādītas piesārņojošās vielas daļiņas PM10 vai daļiņas PM2,5, bet nav norādītas daļiņas PM, tad līdz atļaujas pārskatīšanai nodokli par daļiņu PM emisijas apjomu no stacionāra gaisa piesārņojuma avota nodokļa maksātājs aprēķina atbilstoši piesārņojošās darbības atļaujā norādītajām metodēm daļiņu PM10 vai daļiņu PM2,5 faktiskā apjoma aprēķināšanai, izvēloties atbilstošu daļiņu PM emisijas faktoru, koeficientu vai analīžu datus.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

29. Ja būvmateriālu atkritumus, kas satur azbestu saistītā veidā, apglabā sadzīves atkritumu poligonos atbilstoši normatīvajiem aktiem par atkritumu poligonu ierīkošanu, atkritumu poligonu un izgāztuvju apsaimniekošanu, slēgšanu un rekultivāciju, par šo atkritumu apglabāšanu piemēro tādu pašu nodokļa likmi kā par sadzīves atkritumu apglabāšanu poligonos.

(Grozīts ar MK 02.06.2009. noteikumiem Nr.509)

30. Nodokļa maksātājs nodokļa maksājumus par dabas resursu ieguvi un lietošanu virs limitos noteiktajiem apjomiem un virslimita piesārņojumu aprēķina, sākot ar dienu, kad pārsniegts limits vai beidzies atļaujas vai licences derīguma termiņš.

31. Likuma 4.pielikumā noteiktajām oglekļa dioksīda (CO2) emisijām nenosaka limitus. Nodokli par visu oglekļa dioksīda (CO2) emisijas apjomu aprēķina kā par oglekļa dioksīda (CO2) emisiju limita ietvaros un pārskatā izdara atzīmi "bez limita".

32. Nodokli par oglekļa dioksīda (CO2) emisijas apjomu no stacionāras tehnoloģiskas iekārtas nodokļa maksātājs aprēķina, summējot emisijas apjomu, kas rodas, sadedzinot kurināmo, un emisijas apjomu, kas rodas no izejvielām un palīgmateriāliem specifiskos ražošanas procesos.

33. Oglekļa dioksīda (CO2) emisiju aprēķina katram kurināmā, izejvielas un palīgmateriāla veidam atsevišķi.

34. Emisijas apjomu (tonnās) no iekārtām, kurās oksidē kurināmo (jebkura cieta, šķidra vai gāzveida degoša viela, izņemot atkritumus), lai iegūtu enerģiju (turpmāk - sadedzināšanas iekārta), aprēķina, reizinot patērētā kurināmā apjomu (tonnās vai kubikmetros) ar zemākā sadegšanas siltuma faktoru (teradžoulos uz tonnu vai teradžoulos uz kubikmetru), emisijas faktoru (tonnās CO2 uz teradžoulu) un oksidācijas faktoru.

35. Emisijas apjomu (tonnās) no iekārtas metāla rūdu (arī sulfīda rūdu) apdedzināšanai un kausējumu iegūšanai, iekārtas čuguna vai tērauda pirmreizējai vai atkārtotai kausēšanai (ieskaitot nepārtraukto izliešanu), iekārtas klinkera cementa ražošanai rotācijas krāsnīs, iekārtas kaļķu ražošanai rotācijas vai citu veidu krāsnīs, iekārtas stikla (arī stikla šķiedras) ražošanai, iekārtas apdedzināto māla izstrādājumu (arī jumta kārniņu, ķieģeļu, ugunsizturīgo ķieģeļu, flīžu, krāsns podiņu vai porcelāna) ražošanai, iekārtas celulozes ražošanai no koksnes vai citām šķiedrvielām, iekārtas papīra vai kartona ražošanai aprēķina, reizinot patērēto izejvielu, palīgmateriālu vai saražotās produkcijas apjomu (tonnās) ar emisijas faktoru (tonnās CO2 uz tonnu izejvielas, tonnās CO2 uz tonnu palīgmateriāla vai tonnās CO2 uz tonnu saražotās produkcijas) un pārvēršanas faktoru.

36. Kurināmā, izejvielu un palīgmateriālu patēriņu nosaka, izmantojot mērierīces, ar kurām izmēra to apjomu tieši pirms ievadīšanas stacionārā tehnoloģiskā iekārtā, vai novērtējot materiālu krājumu izmaiņas pārskata periodā, kuras aprēķina, summējot materiālu krājumu apjomu pārskata perioda sākumā un materiālu apjomu, kas iegādāts pārskata perioda laikā, un atņemot materiālu krājumu apjomu pārskata perioda beigās, kā arī atņemot materiālu apjomu, kas lietots citiem mērķiem (transportam vai tālākpārdošanai).

37. Attiecīgajam kurināmajam piemēro zemākā sadegšanas siltuma faktoru, emisijas faktoru (bez oksidācijas faktora) un oksidācijas faktoru, kurus Apvienoto Nāciju Organizācijas (turpmāk - ANO) Vispārējās konvencijas par klimata pārmaiņām ietvaros Latvija izmantojusi savā pēdējā ikgadējā ziņojumā un kuri publiskoti valsts sabiedrības ar ierobežotu atbildību "Latvijas Vides, ģeoloģijas un meteoroloģijas centrs" mājas lapā internetā.

(Grozīts ar MK 13.04.2010. noteikumiem Nr.359)

38. Attiecīgajai izejvielai, palīgmateriālam vai saražotajai produkcijai piemēro emisijas faktoru, kuru ANO Vispārējās konvencijas par klimata pārmaiņām ietvaros Latvija izmantojusi savā pēdējā ikgadējā ziņojumā un kurš publiskots valsts sabiedrības ar ierobežotu atbildību "Latvijas Vides, ģeoloģijas un meteoroloģijas centrs" mājas lapā internetā. Pārvēršanas faktora vērtība ir viens.

(Grozīts ar MK 13.04.2010. noteikumiem Nr.359)

39. Nodokļa maksātājs var piemērot citas zemākā sadegšanas siltuma faktora, emisijas faktora (bez oksidācijas faktora) un oksidācijas faktora vērtības un citas emisijas aprēķinu formulas, ja tas palielina aprēķinu precizitāti un ja to izmantošana saskaņota ar Valsts vides dienestu.

(Grozīts ar MK 08.06.2021. noteikumiem Nr. 365)

42. Ja iekārtas operators veic C kategorijas piesārņojošas darbības nozarē, par kuru vides aizsardzības normatīvajos aktos nav noteiktu nosacījumu un nav arī iespējams aprēķināt piesārņojošo vielu apjomu, nodokļa maksājumu atbilstoši likuma 15. panta piektajai daļai norāda pārskata (1. pielikums) 10. ailē pretī rindai "gada maksājums par vides piesārņošanu".

(MK 16.01.2024. noteikumu Nr. 47 redakcijā)

43. Nodokļa maksātājs pārskatā norādīto informāciju par aprēķināto nodokli pamato ar uzskaites dokumentiem par dabas resursu ieguves un piesārņojuma veidiem, apjomiem un limitiem, ko nodokļa maksātājs glabā trīs gadus un uzrāda pēc pieprasījuma pārbaudes laikā vai pievieno pielikumā, iesniedzot vides aizsardzības valsts statistikas pārskatus. Nodokļa aprēķinus pamato atsevišķi par katru darbību, kura reģistrēta vai kurai saņemta atļauja vai licence vai bija nepieciešams to reģistrēt vai saņemt.

(MK 16.01.2024. noteikumu Nr. 47 redakcijā)

44. Valsts vides dienesta amatpersonas pārbauda dabas resursu un vides piesārņojuma uzskaiti un nodokļa aprēķinu pareizību, ņemot vērā Valsts ieņēmumu dienestā iesniegtajā pārskatā par aprēķināto dabas resursu nodokli norādītos datus par dabas resursu ieguves un lietošanas un vidē emitētā piesārņojuma veidiem un apjomiem un faktiskos dabas resursu ieguves un lietošanas un vidē emitētā piesārņojuma apjomus.

(MK 16.01.2024. noteikumu Nr. 47 redakcijā)

45. Atļaujas parka vīngliemežu (Helix pomatia L.) vākšanai dabā izsniedz Dabas aizsardzības pārvalde.

(MK 13.04.2010. noteikumu Nr.359 redakcijā)

(Nodaļas nosaukums MK 21.01.2025. noteikumu Nr. 48 redakcijā)

46. Nodokli par videi kaitīgām precēm, uguņošanas ierīcēm, iepakojumu, vienreiz lietojamiem traukiem, tekstilizstrādājumiem, vienreiz lietojamiem plastmasu saturošiem izstrādājumiem un plastmasu saturošiem zvejas rīkiem, radioaktīvajām vielām, akmeņoglēm, koksu un lignītu (brūnoglēm) aprēķina atbilstoši likuma 23., 23.1, 24., 24.1, 25., 26.1 un 26.2 pantā, 6., 7., 8. un 9. pielikumā, kā arī šo noteikumu 7. un 8. pielikumā noteiktajai klasifikācijai.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

47. Ja vairākas videi kaitīgas preces tiek realizētas komplektā vienā iepakojumā, nodokli aprēķina:

47.1. par visu komplekta kopējo svaru, izņemot šīm precēm pievienoto vai šajās precēs ievietoto bateriju un akumulatoru svaru, piemērojot komplektam tās preces nodokļa likmi, kuras funkciju nodrošināšanai ir nepieciešamas pārējās iepakojumā esošās preces;

47.2. atsevišķi par komplektā ietilpstošajām baterijām un akumulatoriem, piemērojot tiem attiecīgo nodokļa likmi par baterijām un akumulatoriem.

(MK 02.06.2009. noteikumu Nr.509 redakcijā)

48. Par pamatojumu tam, vai no papīra, kartona, to laminātiem ar polimēru vai metāla komponentiem, koksnes, plastmasas (polimēriem), tajā skaitā bioplastmasas un metāla folijas gatavotie un mazumtirdzniecībā realizējamie vai sabiedriskajā ēdināšanā izmantojamie trauki (tai skaitā šķīvji, bļodas, krūzes, tasītes, glāzes, kokteiļu salmiņi, naži, dakšiņas, karotes, spraudiņi) ir vienreiz vai daudzkārt lietojami, izmanto informāciju, kas iekļauta to iegādes līgumos vai pavaddokumentos vai norādīta uz to iepakojuma. Ja nodokļa maksātājs nevar dokumentāri pamatot, ka trauki ir daudzkārt lietojami, nodoklis jāmaksā kā par vienreiz lietojamiem traukiem saskaņā ar likuma 24.pantu un 7.pielikumu.

(Grozīts ar MK 02.06.2009. noteikumiem Nr. 509; MK 20.12.2016. noteikumiem Nr. 853; MK 08.06.2021. noteikumiem Nr. 365)

49. Ja vienreiz lietojamos traukus persona iepērk mazumtirdzniecībā tālākai izmantošanai sabiedriskajā ēdināšanā, nodoklis par šiem traukiem nav jāmaksā, ja var dokumentāri pamatot to iegādi mazumtirdzniecībā Latvijas Republikas teritorijā.

50. Nodokli par preču un izstrādājumu iepakojumu (turpmāk - iepakojums) maksā par iepriekšējā pārskata periodā Latvijas Republikas teritorijā pirmo reizi realizēto vai saimnieciskās darbības nodrošināšanai izmantoto preču iepakojumu un izstrādājumiem pakalpojumu sniegšanas rezultātā pievienoto iepakojumu.

51. Nodokli par videi kaitīgām precēm maksā par iepriekšējā pārskata periodā Latvijas Republikas teritorijā pirmo reizi realizētajām vai saimnieciskās darbības nodrošināšanai izmantot uzsāktajām videi kaitīgajām precēm.

51.1 Nodokli par tekstilizstrādājumiem, vienreiz lietojamiem plastmasu saturošiem izstrādājumiem un plastmasu saturošiem zvejas rīkiem maksā par iepriekšējā pārskata periodā Latvijas Republikas teritorijā pirmo reizi realizētiem vai saimnieciskās darbības nodrošināšanai izmantot uzsāktiem tekstilizstrādājumiem, vienreiz lietojamiem plastmasu saturošiem izstrādājumiem un plastmasu saturošiem zvejas rīkiem.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

52. Nodokli par terciāro (transporta) iepakojumu vai sekundāro iepakojumu, kas precei noņemts, preces izpakojot vai pārpakojot pirms realizācijas vai izmantošanas saimnieciskās darbības nodrošināšanai, maksā par pārskata periodu, kurā preces izpakotas vai pārpakotas.

(Grozīts ar MK 08.06.2021. noteikumiem Nr. 365)

53. Nodokli par videi kaitīgām precēm, uguņošanas ierīcēm, iepakojumu, vienreiz lietojamiem plastmasu saturošiem izstrādājumiem un plastmasu saturošiem zvejas rīkiem, tekstilizstrādājumiem, akmeņoglēm, koksu un lignītu (brūnoglēm) nodokļa maksātājs var samaksāt tūlīt pēc šo preču vai iepakoto preču ievešanas Latvijas teritorijā.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

54. Iepakojuma materiāla svaru nosaka, izmantojot vienu no šādām metodēm:

54.1. tiešās noteikšanas metode - iepakojuma katras vienības svēršana saskaņā ar normatīvajiem aktiem par metroloģijas prasībām;

54.2. netiešās noteikšanas metodes - preču iepakojuma materiāla svara noteikšana vienā no šādiem veidiem:

54.2.1. iepakojuma materiāla izlietojuma normas un faktiskais patērētais attiecīgā veida iepakojuma materiālu svars vai faktiskais patērētais attiecīgā veida iepakojuma materiālu svars;

54.2.2. preču piegādātāja sniegtais preču iepakojuma tehniskais apraksts (specifikācija);

54.2.3. dati par analogu preču (identisku preču) analoga iepakojuma (identiska materiāla veida un formas) materiāla veidu un svaru.

55. Nosakot iepakojuma svaru ar netiešās noteikšanas metodi, pieļaujamās novirzes nedrīkst būt lielākas:

55.1. iepakojumam no stikla - par 15 % uz iepakojuma vienību;

55.2. iepakojumam no plastmasas (polimēriem), tajā skaitā bioplastmasas - par 10 % uz iepakojuma vienību;

55.3. iepakojumam no metāla - par 10 % uz iepakojuma vienību;

55.4. iepakojumam no koksnes - par 15 % uz iepakojuma vienību normālos apstākļos un par 20 % uz iepakojuma vienību, ja iepakojums bijis pakļauts mitruma iedarbībai;

55.5. iepakojumam no papīra, kartona un citām dabiskajām šķiedrām - par 15 % uz vienu iepakojuma vienību normālos apstākļos un par 25 % uz iepakojuma vienību, ja iepakojums bijis pakļauts mitruma iedarbībai.

(Grozīts ar MK 02.06.2009. noteikumiem Nr. 509; MK 20.12.2016. noteikumiem Nr. 853; MK 08.06.2021. noteikumiem Nr. 365)

56. Vienreiz lietojamo trauku materiāla svaru nosaka, izmantojot vienu no šādām metodēm:

56.1. tiešās noteikšanas metode - katras trauku vienības svēršana saskaņā ar normatīvajiem aktiem par metroloģijas prasībām;

56.2. netiešās noteikšanas metodes - vienreiz lietojamo trauku materiāla svara noteikšana vienā no šādiem veidiem:

56.2.1. trauku materiāla izlietojuma normas un faktiskais realizētais attiecīgā veida trauku materiālu svars vai faktiskais realizētais attiecīgā veida trauku materiālu svars;

56.2.2. trauku piegādātāja sniegtais trauku tehniskais apraksts (specifikācija);

56.2.3. dati par analogu trauku (tādas pašas formas un materiāla veida trauku) materiāla veidu un svaru.

57. Nosakot vienreiz lietojamo trauku svaru ar netiešās noteikšanas metodi, pieļaujamās novirzes nedrīkst būt lielākas:

57.1. vienreiz lietojamiem traukiem no plastmasas (polimēriem) - par 10 % uz vienreiz lietojamo trauku vienību;

57.2. vienreiz lietojamiem traukiem no metāla folijas - par 10 % uz vienreiz lietojamo trauku vienību;

57.3. vienreiz lietojamiem traukiem no papīra, kartona vai to kompozītmateriāliem (laminātiem ar polimēru vai metāla komponentiem) un koksnes - par 15 % uz vienreiz lietojamo trauku vienību.

(Grozīts ar MK 20.12.2016. noteikumiem Nr. 853)

58. Iepakojuma materiāla veidu un svaru un trauku materiāla veidu un svaru pamato ar vienu no šādiem dokumentiem:

58.1. grāmatvedības uzskaites dokumenti un apstiprinātas iepakojuma materiāla izlietojuma normas vai trauku materiāla izlietojuma normas vai faktiski patērētā iepakojuma materiālu veidu un svaru apliecinošie dokumenti, vai faktiski realizēto trauku materiālu veidu un svaru apliecinošie dokumenti;

58.2. piegādātāja noformēts un parakstīts dokuments (oriģināls), kas apliecina iepakojuma un trauku materiāla veidu un svaru (turpmāk - iepakojuma piegādātāja apliecinājums);

58.3. līgums par preču iegādi, kurā iekļauta informācija par iepakojuma materiāla veidu un svaru un trauku materiāla veidu un svaru vai preču piegādātāja sniegts iepakojuma vai trauku tehniskais apraksts (specifikācija, arī tā, kas publicēta elektroniskajā katalogā internetā vai citā elektroniskajā datu nesējā. Informāciju, kas publicēta elektroniskajā katalogā internetā, saglabā trīs gadus papīra izdrukas veidā vai elektroniskajā datu nesējā);

58.4. šo noteikumu 66.punktā minētās pilnvarotās institūcijas atzinums par iepakojuma materiāla veidu un svaru un trauku materiāla veidu un svaru;

58.5. muitas iestādes apstiprināta starptautisko kravas pārvadājumu pavadzīmes kopija, uz kuras norādīts muitas deklarācijas numurs un datums, ja preces ieved no valstīm, kas nav Eiropas Savienības dalībvalstis, un kravas pavadzīme satur informāciju par iepakojuma materiāla veidu un svaru un trauku materiāla veidu un svaru;

58.6. pievienotās vērtības nodokļa rēķins, kurā ietverta visa nodokļa aprēķināšanai nepieciešamā informācija par iepakojuma materiāla veidu un svaru un trauku materiāla veidu un svaru. Nodokļa aprēķina pamatošanai rēķins derīgs bez paraksta;

58.7. ar aktu (9.pielikums) apstiprināts faktiski patērētā iepakojuma materiālu veids un svars vai ar aktu (9.pielikums) apstiprināts faktiski patērēto trauku materiālu veids un svars.

(Grozīts ar MK 13.04.2010. noteikumiem Nr.359)

59. Iepakojuma materiāla izlietojuma normas satur informāciju par konkrētai precei pievienojamo iepakojuma materiālu veidu un svaru. Tās rakstveidā apstiprina nodokļa maksātāja paraksttiesīgā persona.

(MK 13.04.2010. noteikumu Nr.359 redakcijā)

60. Faktisko patērētā iepakojuma materiālu veidu un svaru apstiprina neatkarīgi no preces iepakošanas vietas. Faktisko patērēto iepakojuma materiālu veidu un svaru, ko apstiprina ar aktu (9.pielikums), nosaka komercdarbības veikšanas vietā vai pie cita komersanta ar nosacījumu, ka par to noslēgta rakstiska vienošanās un šo noteikumu 88.punktā minētajā komisijā piedalās arī tā komersanta pārstāvis, pie kura notiek faktiskā patērētā iepakojuma materiālu veida un svara noteikšana.

(MK 13.04.2010. noteikumu Nr.359 redakcijā)

61. Trauku materiāla izlietojuma normas satur informāciju par konkrētu trauku materiālu veidu un svaru. Tās rakstveidā apstiprina nodokļa maksātāja paraksttiesīgā persona.

(MK 13.04.2010. noteikumu Nr.359 redakcijā)

61.1 Faktisko realizēto trauku materiālu veidu un svaru, ko apstiprina ar aktu (9.pielikums), nosaka komercdarbības veikšanas vietā vai pie cita komersanta ar nosacījumu, ka par to noslēgta rakstiska vienošanās un šo noteikumu 88.punktā minētajā komisijā piedalās arī tā komersanta pārstāvis, pie kura notiek faktiskā realizēto trauku materiālu veida un svara noteikšana.

(MK 13.04.2010. noteikumu Nr.359 redakcijā)

62. Ja nodokļa maksātāja rīcībā nav dokumentu, kuri satur nepieciešamo informāciju par iepakojuma materiālu veidu un svaru un par trauku materiālu veidu un svaru, un ja nav iespējams noteikt faktisko iepakojuma materiālu veidu un svaru un faktisko trauku materiālu veidu un svaru, nodokļa maksātājs preču iepakojuma materiāla veida un svara noteikšanai un trauku materiālu veida un svara noteikšanai izmanto datus par analogu preču analogu iepakojumu un analogiem traukiem. Ja preču iepakojuma materiāla veida un svara noteikšanai izmanto datus par analogu preču analogu iepakojumu vai ja trauku materiāla veida un svara noteikšanai izmanto datus par analogiem traukiem, nodokļa maksātāja izveidota komisija to apstiprina ar aktu (9.pielikums). Aktā norāda arī avotu, no kura iegūta informācija par izmantoto analogu un tā izcelsmi.

63. Ja preču piegādātāja un preču saņēmēja savstarpēji rakstiski noslēgtajā līgumā par preču iegādi ir ietverta visa nodokļa aprēķināšanai nepieciešamā informācija par šo preču standarta iepakojuma (t.i., ja katrā preču iegādē tiek lietots viens un tas pats preču iepakojums) materiāla veidu un svaru, preču saņēmējs pats var noteikt preču iepakojuma materiāla veidu un svaru.

64. Ja trauku piegādātāja un trauku saņēmēja (sabiedriskās ēdināšanas uzņēmuma vai mazumtirgotāja) savstarpēji rakstiski noslēgtajā līgumā par trauku iegādi ir ietverta visa nodokļa aprēķināšanai nepieciešamā informācija par šo standarta trauku materiāla veidu un svaru, trauku saņēmējs pats var noteikt trauku materiāla veidu un svaru.

65. Realizējot sabiedriskajā ēdināšanā vienreiz lietojamos traukus kopā ar precēm un produktiem, tos apliek ar nodokli neatkarīgi no tā, vai par šiem traukiem tiek iekasēta atsevišķa samaksa.

66. Atzinumu par iepakojuma materiāla veidu un svaru un trauku materiāla veidu un svaru Latvijas iepakojuma sertifikācijas centrs sagatavo divos eksemplāros. Pirmo eksemplāru saņem nodokļa maksātājs, otro eksemplāru Latvijas iepakojuma sertifikācijas centrs glabā arhīvā trīs gadus. Atzinums ir stingrās uzskaites dokuments. Atzinumu aizpilda un paraksta no nodokļa maksātāja neatkarīgs Latvijas iepakojuma sertifikācijas centra eksperts.

66.1 Tirgotājs (nodokļa maksātājs), kurš pircēja ērtības vai reklāmas noformējuma dēļ precei vai ražojumam pievieno plastmasas iepirkumu maisiņus neatkarīgi no tā, vai par šiem maisiņiem tiek iekasēta atsevišķa samaksa, nodrošina šo plastmasas iepirkumu maisiņu uzskaiti atbilstoši likuma 24. panta piektajā daļā noteiktajam iedalījumam.

(MK 20.12.2016. noteikumu Nr. 853 redakcijā)

66.2 Ja preces tiek realizētas tādos plastmasas maisiņos, kuros tirgotājs tās safasējis un iepakojis pirms novietošanas tirdzniecības vietā, un tiem piemēro likuma 7.pielikumā norādīto likmi, nodokļa maksātājs nodrošina attiecīgo plastmasas maisiņu uzskaiti atsevišķi no šo noteikumu 66.1 punktā minētajiem plastmasas maisiņiem, kā arī pamato to materiāla veidu, svaru un izlietojuma veidu ar jebkuru no šo noteikumu 58.punktā minētajiem dokumentiem.

(MK 02.06.2009. noteikumu Nr.509 redakcijā)

67. Ja nodokļa maksātājs Latvijas teritorijā realizē vai savas saimnieciskās darbības nodrošināšanai izmanto preces atkārtoti lietotā iepakojumā, nodoklis par šo iepakojumu nav jāmaksā, ja atkārtoti lietotā iepakojuma materiāla veidu un svaru var dokumentāri pamatot. Ar nodokli apliek atkārtotai izmantošanai paredzēto salaboto koka iepakojumu, kuru Latvijas teritorijā pirmo reizi realizē vai izmanto savas saimnieciskās darbības nodrošināšanai.

(MK 08.06.2021. noteikumu Nr. 365 redakcijā)

67.1 Ja nodokļa maksātājs izmantoto iepakojumu nodod tālāk citai personai, kura šo iepakojumu izmanto atkārtoti, nodokļa maksātājs pavaddokumentos norāda par attiecīgo iepakojumu samaksātā nodokļa apmēru.

(MK 02.06.2009. noteikumu Nr.509 redakcijā)

67.2 Nodokļa maksātājs, kas iznomā iepakojumu, kuru ir iespējams izmantot atkārtoti, nodokli par šo iepakojumu maksā, kad pirmo reizi to izmanto savas saimnieciskās darbības nodrošināšanai, pirmo reizi realizē preces šajā iepakojumā vai pirmo reizi to iznomā.

(MK 13.04.2010. noteikumu Nr.359 redakcijā)

68. Nodokli par preču iepakojumu aprēķina, summējot saskaņā ar likuma 24.panta piektajā daļā un 7.pielikumā noteiktajām nodokļa likmēm aprēķināto nodokļa summu par katru iepakojuma materiāla veidu (tai skaitā par primāro, sekundāro un terciāro (transporta) iepakojumu).

(MK 02.06.2009. noteikumu Nr.509 redakcijā)

69. Ja atsevišķam iepakojuma veidam (primārajam, sekundārajam un terciārajam (transporta) iepakojumam) 95 % no tā svara veido pamatmateriāls, nodokli aprēķina, summējot nodokli (kas aprēķināts saskaņā ar likuma 7.pielikumā noteiktajām nodokļa likmēm) par katru iepakojuma materiāla veidu vai par katra attiecīgā iepakojuma veida kopējo iepakojumā izmantotā materiāla svaru, piemērojot likuma 7.pielikumā pamatmateriālam noteikto nodokļa likmi.

70. Iepakojuma materiāliem, kas neatbilst nevienai no likuma 7. pielikumā minētajām materiālu grupām, piemēro likuma 7. pielikuma 4.2. pozīcijai noteikto likmi.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

71. Realizējot iepakojumu kopā ar precēm (tai skaitā primāro, sekundāro un terciāro (transporta) iepakojumu), iepakojumu apliek ar nodokli neatkarīgi no tā, vai tiek iekasēta atsevišķa samaksa par šo iepakojumu. Iepakojumu, ko pircēja ērtības vai reklāmas noformējuma dēļ iepakotu vai neiepakotu preču vai produktu kopumam (pirkumam) pievieno tirgotājs, apliek ar nodokli neatkarīgi no tā, vai par šo iepakojumu tiek iekasēta atsevišķa samaksa.

72. Kosmētikas, parfimērijas, sadzīves ķīmijas, farmaceitisko un tabakas izstrādājumu iepakojumu neatkarīgi no lietojuma veida apliek ar nodokli atbilstoši likuma 24.pantam un 7.pielikumam.

73. Plastikāta kartes (tai skaitā algu kartes, kredītkartes, telekartes un plastikāta kartes, kurās iestiprinātas SIM kartes) nav iepakojums, un tās ar nodokli neapliek.

74. Preču un izstrādājumu iepakojums, ko neapliek ar nodokli, ir šāds:

74.1. stiprinājums, par kuru izmantota tā pati prece, kas tiek stiprināta;

74.2. etiķete, ja nodokļa maksātājs precei pievieno tikai etiķeti;

74.3. iepakojums, ko pievieno izstrādājumam vai pirkumam tirdzniecības vietā pēc pircēja vēlēšanās dāvanas noformējuma veidā.

75. Ja, sniedzot pakalpojumu, izstrādājumam tiek pievienots iepakojums un sniegtais pakalpojums ir tikai izstrādājuma fasēšana un iepakošana, nodokli par iepakojumu maksā pakalpojuma saņēmējs, ja viņš realizē izstrādājumu Latvijas teritorijā.

76. Ja nodokļa maksātājs, kurš maksā nodokli par iepakojumu un kuram atbilstoši vides aizsardzības normatīvajiem aktiem nav jāveic izlietotā iepakojuma pārstrāde un reģenerācija, nevar nodrošināt iepakojuma materiāla veida un svara pamatošanu ar uzskaites dokumentiem un saskaņā ar likumu maksā nodokli – 120 euro gadā, viņš šo nodokļa summu norāda pārskata (1. pielikums) 6. ailē pretī rindai "gada maksājums par iepakojumu".

(MK 16.01.2024. noteikumu Nr. 47 redakcijā)

77. Videi kaitīgo preču svaru nosaka, izmantojot vienu no šādām metodēm:

77.1. preču piegādātāja sniegto videi kaitīgo preču tehnisko aprakstu (specifikāciju);

77.2. datus par analogu (tādu pašu) preču svaru;

77.3. veicot preču svēršanu un aprēķinus saskaņā ar normatīvajiem aktiem par metroloģijas prasībām.

78. Videi kaitīgo preču svaru pamato ar vienu no šādiem dokumentiem:

78.1. grāmatvedības uzskaites dokumenti un faktiski realizēto vai izmantoto videi kaitīgo preču svaru apliecinošie dokumenti vai faktiski realizēto vai izmantoto videi kaitīgo preču svaru apliecinošie dokumenti;

78.2. piegādātāja noformēts un parakstīts dokuments (oriģināls), kas apliecina videi kaitīgo preču svaru (turpmāk - piegādātāja apliecinājums);

78.3. līgums par preču iegādi, kurā iekļauta informācija par videi kaitīgo preču svaru, vai preču piegādātāja sniegtais videi kaitīgo preču tehniskais apraksts (specifikācija, arī tā, kas publicēta elektroniskajā katalogā internetā vai citā elektroniskajā datu nesējā. Informāciju, kas publicēta elektroniskajā katalogā internetā, saglabā trīs gadus papīra izdrukas veidā vai elektroniskajā datu nesējā);

78.4. muitas iestādes apstiprināta starptautisko kravas pārvadājumu pavadzīmes kopija, uz kuras norādīts muitas deklarācijas numurs un datums, - ja preces ieved no valstīm, kas nav Eiropas Savienības dalībvalstis, un kravas pavadzīme satur informāciju par videi kaitīgo preču svaru;

78.5. pievienotās vērtības nodokļa rēķins, kurā ietverta visa nodokļa aprēķināšanai nepieciešamā informācija par videi kaitīgo preču svaru. Nodokļa aprēķina pamatošanai rēķins derīgs bez paraksta;

78.6. profesionālas personu apvienības (kuru nodibinājuši elektrisko un elektronisko iekārtu ražotāji un kura darbojas ne mazāk kā piecus gadus) atzinums par videi kaitīgo preču kategoriju un vidējo svaru (apvienība var izsniegt atzinumu tikai par attiecīgajām elektriskajām un elektroniskajām iekārtām);

78.7. nodokļa maksātāja apstiprināts akts (9.pielikums) par faktiski realizēto vai savas saimnieciskās darbības nodrošināšanai izmantot uzsākto videi kaitīgo preču svaru;

78.8. šo noteikumu 66.punktā minētās pilnvarotās institūcijas atzinums par videi kaitīgo preču veidu un svaru. Atzinumu institūcija sagatavo kā stingrās uzskaites dokumentu divos eksemplāros. Pirmo eksemplāru saņem nodokļa maksātājs, otro eksemplāru Latvijas iepakojuma sertifikācijas centrs glabā arhīvā trīs gadus. Atzinumu aizpilda un paraksta no nodokļa maksātāja neatkarīgs Latvijas iepakojuma sertifikācijas centra eksperts.

(Grozīts ar MK 02.06.2009. noteikumiem Nr.509; MK 13.04.2010. noteikumiem Nr.359)

79. Nodokli nemaksā par elektriskām un elektroniskām iekārtām, kas ir tādu iekārtu sastāvdaļas, kuras neietilpst likuma 6.pielikumā un šo noteikumu 7.pielikumā minēto iekārtu sarakstā.

80. Nodokli nemaksā par liela izmēra stacionārām iekārtām un ražošanas mehānismiem, kas nav pārnēsājami vai ir pastāvīgi piestiprināti atbilstoši normatīvajiem aktiem par elektrisko un elektronisko iekārtu kategorijām, kā arī par šajās iekārtās iebūvētām vai pievienotām elektriskām un elektroniskām sastāvdaļām.

82. Faktiski realizēto vai izmantot uzsākto videi kaitīgo preču svaru ar aktu (9.pielikums) apstiprina nodokļa maksātāja izveidota komisija. Videi kaitīgo preču svaru nosaka komercdarbības veikšanas vietā vai pie cita komersanta ar nosacījumu, ka par to noslēgta rakstiska vienošanās un šajā punktā minētajā komisijā piedalās arī tā komersanta pārstāvis, pie kura notiek videi kaitīgo preču svara noteikšana.

(Grozīts ar MK 13.04.2010. noteikumiem Nr.359)

83. Ja nodokļa maksātāja rīcībā nav dokumentu, kuri satur nepieciešamo informāciju par videi kaitīgo preču svaru, un ja nav iespējams noteikt faktisko videi kaitīgo preču svaru, nodokļa maksātājs videi kaitīgo preču svara noteikšanai izmanto datus par analogām precēm. Ja videi kaitīgo preču svara noteikšanai izmanto analogas preces, nodokļa maksātāja izveidota komisija to apstiprina ar aktu (9.pielikums). Aktā norāda arī avotu, no kura iegūta informācija par izmantoto analogu un tā izcelsmi.

84. Ja videi kaitīgo preču piegādātāja un šo preču saņēmēja savstarpēji rakstiski noslēgtajā līgumā par preču iegādi ir ietverta visa nodokļa aprēķināšanai nepieciešamā informācija par šo standarta preču svaru, preču saņēmējs pats var noteikt videi kaitīgo preču svaru.

86. Nodokļa maksātājs, kas ieved preces iepakojumā un pēc preču izpakošanas šo iepakojumu realizē, izvedot to ārpus Latvijas Republikas teritorijas, vai šo iepakojumu izmanto citu preču iepakošanai, kuras realizē ārpus Latvijas Republikas teritorijas, un nodokļa maksātājs var dokumentāri pamatot attiecīgā iepakojuma izvešanu:

86.1. nodokli nemaksā, ja preču iepakojumā ievešana un šo preču iepakojuma izmantošana citu preču vai izstrādājumu iepakošanai un šo iepakoto preču vai izstrādājumu izvešana notikusi vienā nodokļa maksāšanas periodā;

86.2. samaksāto nodokļa summu ieskaita nodokļa avansa maksājumā, ja preču iepakojumā ievešana un šo preču iepakojuma izmantošana citu preču vai izstrādājumu iepakošanai un šo iepakoto preču vai izstrādājumu izvešana notikusi dažādos nodokļa maksāšanas periodos un nodokļa maksātājs var dokumentāri pamatot nodokļa samaksu.

86.1 Tekstilizstrādājumu svaru nosaka, izmantojot vienu no šādām metodēm:

86.11. tiešās noteikšanas metode – katra tekstilizstrādājumu vienības svēršana saskaņā ar normatīvajiem aktiem par metroloģijas prasībām;

86.12. netiešās noteikšanas metode – tekstilizstrādājumu svara noteikšana vienā no šādiem veidiem:

86.12.1. tekstilizstrādājumu piegādātāja sniegtais tekstilizstrādājumu tehniskais apraksts (specifikācija);

86.12.2. dati par analogu tekstilizstrādājumu (tāda paša veida tekstilizstrādājumu) veidu un svaru.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

86.2 Tekstilizstrādājumu veidu un svaru pamato ar vienu no šādiem dokumentiem:

86.21. grāmatvedības uzskaites dokumenti un faktiski realizēto vai izmantoto tekstilizstrādājumu svaru apliecinošie dokumenti vai faktiski realizēto vai izmantoto tekstilizstrādājumu veidu un svaru apliecinošie dokumenti;

86.22. piegādātāja noformēts un parakstīts dokuments (oriģināls), kas apliecina tekstilizstrādājumu veidu un svaru (turpmāk – piegādātāja apliecinājums);

86.23. līgums par preču iegādi, kurā iekļauta informācija par tekstilizstrādājumu svaru vai preču piegādātāja sniegtais tekstilizstrādājumu tehniskais apraksts (specifikācija, arī tā, kas publicēta elektroniskajā katalogā internetā vai citā elektroniskajā datu nesējā. Informāciju, kas publicēta elektroniskajā katalogā internetā, saglabā trīs gadus papīra izdrukas veidā vai elektroniskajā datu nesējā);

86.24. muitas iestādes apstiprināta starptautisko kravas pārvadājumu pavadzīmes kopija, uz kuras norādīts muitas deklarācijas numurs un datums, ja preces ieved no valstīm, kas nav Eiropas Savienības dalībvalstis, un kravas pavadzīme satur informāciju par tekstilizstrādājumu svaru;

86.25. pievienotās vērtības nodokļa rēķins, kurā ietverta visa nodokļa aprēķināšanai nepieciešamā informācija par tekstilizstrādājumu veidu un svaru. Nodokļa aprēķina pamatošanai rēķins derīgs bez paraksta;

86.26. šo noteikumu 66. punktā minētās pilnvarotās institūcijas atzinums par preču iepakojuma materiālu un tekstilizstrādājumu veidu un svaru. Atzinumu institūcija sagatavo kā stingrās uzskaites dokumentu divos eksemplāros. Pirmo eksemplāru saņem nodokļa maksātājs, otro eksemplāru Latvijas iepakojuma sertifikācijas centrs glabā trīs gadus. Atzinumu aizpilda un paraksta no nodokļa maksātāja neatkarīgs Latvijas iepakojuma sertifikācijas centra eksperts;

86.27. ar aktu (9. pielikums) apstiprināts faktiski patērētā iepakojuma tekstilizstrādājumu veids un svars.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

86.3 Ja nodokļa maksātāja rīcībā nav dokumentu, kas satur nepieciešamo informāciju par tekstilizstrādājumu veidu un svaru, un ja nav iespējams noteikt faktisko tekstilizstrādājumu svaru, nodokļa maksātājs tekstilizstrādājumu svara noteikšanai izmanto datus par analogiem tekstilizstrādājumiem. Ja tekstilizstrādājumu veida un svara noteikšanai izmanto datus par analogiem tekstilizstrādājumiem, nodokļa maksātāja izveidota komisija to apstiprina ar aktu (9. pielikums). Aktā norāda arī avotu, no kura iegūta informācija par izmantoto analogu.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

86.4 Nosakot tekstilizstrādājumu svaru ar netiešās noteikšanas metodi, pieļaujamā novirze nedrīkst būt lielāka par 10 % uz tekstilizstrādājuma vienību.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

86.5 Ja tekstilizstrādājumu piegādātāja un tekstilizstrādājumu saņēmēja savstarpēji rakstiski noslēgtajā līgumā par tekstilizstrādājumu iegādi ir ietverta visa nodokļa aprēķināšanai nepieciešamā informācija par šo standarta tekstilizstrādājumu svaru, tekstilizstrādājumu saņēmējs pats var noteikt tekstilizstrādājumu svaru.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

87. Ja nodokļa maksātājs maksā nodokli par radioaktīvajām vielām, Valsts ieņēmumu dienests pēc pārskata (1. pielikums) saņemšanas pieprasa no Klimata un enerģētikas ministrijas padotībā esošās kompetentās iestādes informāciju par to, vai nodokļa maksātājs ir saņēmis speciālu atļauju (licenci) darbībām ar radioaktīvajām vielām. Klimata un enerģētikas ministrijas padotībā esošā kompetentā iestāde katru gadu līdz 20. februārim iesniedz Valsts ieņēmumu dienestā informāciju par operatoriem, kuri iepriekšējā kalendāra gadā ir saņēmuši speciālu atļauju (licenci) un ir veikuši darbības ar radioaktīvajām vielām.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

88. Komersanta vadītājs ir atbildīgs par šajos noteikumos noteiktajiem nodokļa aprēķinus pamatojošajiem attaisnojuma dokumentiem un grāmatvedības reģistru uzturēšanu atbilstoši normatīvajos aktos par grāmatvedības kārtošanu un organizāciju noteiktajām prasībām. Šajos noteikumos minēto nodokļa maksātāja komisijas personālsastāvu triju darbinieku sastāvā, kurā iekļauta arī materiāli atbildīgā persona, nosaka komersanta vadītājs ar rakstisku rīkojumu. Individuālā (ģimenes) uzņēmuma, zemnieku vai zvejnieku saimniecības īpašnieks, cita fiziskā persona, kas veic saimniecisko darbību, un individuālais komersants šo noteikumu 9.pielikumā noteikto aktu var aizpildīt pats.

89. Realizējot akmeņogles, koksu un lignītu (brūnogles) personai, kurai ir licence elektroenerģijas ražošanai vai licence siltumenerģijas un elektroenerģijas ražošanai koģenerācijas procesā, ievērojot likuma 23.1 panta ceturto daļu, nodokļa maksātājs piemēro 0 procentu nodokļa likmi.

89.1 Nodokli par likuma 4. panta pirmās daļas 10. punktā noteiktajām uguņošanas ierīcēm nodokļa maksātājs aprēķina, pamatojoties uz šo ierīču iegādes vērtību, kas norādīta attiecīgajā nodokļa aprēķinus pamatojošajā attaisnojuma dokumentā. Nodokļa samaksu veic par iepriekšējā ceturksnī Latvijas Republikā realizētām vai savas saimnieciskās darbības nodrošināšanai izmantotām uguņošanas ierīcēm līdz ceturksnim sekojošā mēneša divdesmitajam datumam.

(MK 08.06.2021. noteikumu Nr. 365 redakcijā)

89.2 Nodokli par likuma 3. panta 1.3 daļā noteiktajiem objektiem nodokļa maksātājs aprēķina, pamatojoties uz sagatavoto pārskatu atbilstoši Ministru kabineta 2017. gada 16. augusta noteikumu Nr. 480 "Noteikumi par atbrīvojuma piemērošanu no dabas resursu nodokļa samaksas par iepakojumu un vienreiz lietojamiem galda traukiem un piederumiem" 7. pielikumam vai Ministru kabineta 2020. gada 11. augusta noteikumu Nr. 519 "Depozīta sistēmas darbības noteikumi" 8. pielikumam, piemērojot likuma 24. panta astotajā daļā noteiktās dabas resursu nodokļa likmes. Nodokļa samaksu veic par iepriekšējā gadā nepārstrādāto plastmasas iepakojumu, kurš ir pārstrādājams, bet netika pārstrādāts, un plastmasas iepakojumu, kura materiāla īpašības neļauj to pārstrādāt un kurš netika reģenerēts līdz sekojošā gada 23. oktobrim.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

(Nodaļas nosaukums MK 21.01.2025. noteikumu Nr. 48 redakcijā)

90. Nodokli, kas atbilstoši likuma 21.pantam aprēķināts par dabas resursu ieguves un lietošanas apjomu un vidē emitētā piesārņojuma apjomu, Valsts ieņēmumu dienests piedzen no nodokļa maksātāja, pamatojoties uz Valsts vides dienesta lēmumu, kurā norādīta piedzenamā nodokļa summa un samaksas termiņš un ar kuru ir iepazīstināts nodokļa maksātājs, ja nodokļa maksātājs pats nav aprēķinājis nodokli un norādījis to pārskatā (1.pielikums).

91. Nodokli, kas aprēķināts atbilstoši likuma 31. pantam, Valsts ieņēmumu dienests piedzen no nodokļa maksātāja, pamatojoties uz Klimata un enerģētikas ministrijas vai tās padotībā esošās kompetentās iestādes lēmumu, ar kuru ir iepazīstināts nodokļa maksātājs.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

92. Ja nodokļa maksātājs nevar pamatot iepakojuma materiāla veidu un svaru, videi kaitīgu preču svaru vai tekstilizstrādājumu veidu un svaru ar šajos noteikumos minētajiem uzskaites dokumentiem, pēc Valsts ieņēmumu dienesta pieprasījuma atzinumu par nodokļa maksātāja realizēto vai saimnieciskās darbības nodrošināšanai izmantoto preču iepakojuma materiāla veidu un svaru, videi kaitīgu preču svaru vai tekstilizstrādājumu veidu un svaru izsniedz šo noteikumu 66. punktā minētā institūcija.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

(Nodaļa MK 13.05.2014. noteikumu Nr. 244 redakcijā)

92.1 Videi kaitīgu preču atkritumu, izlietotā preču vai izstrādājumu iepakojuma vai vienreiz lietojamo galda trauku un piederumu apsaimniekotājs (turpmāk – apsaimniekotājs), kura līgumpartneri nemaksā nodokli par videi kaitīgām precēm, preču vai izstrādājumu iepakojumu vai vienreiz lietojamiem galda traukiem un piederumiem, sagatavo pārskatu par videi kaitīgu preču atkritumu, izlietotā preču vai izstrādājumu iepakojuma vai vienreiz lietojamo galda trauku un piederumu apsaimniekošanu un norāda aprēķināto nodokli (turpmāk – pārskats). Pārskatu elektroniski iesniedz pārbaudei tādam apsaimniekošanas sistēmu auditoram, kas nav piedalījies pārskata sagatavošanā un nav atkarīgs no apsaimniekotāja.

(MK 16.01.2024. noteikumu Nr. 47 redakcijā)

92.2 Apsaimniekotājs:

92.2 1. nodrošina apsaimniekošanas sistēmu auditoram pieeju apsaimniekotāja rīcībā esošajai dokumentācijai par sadarbību ar apsaimniekošanas sistēmas dalībniekiem (turpmāk – līgumpartneri) un komersantiem, kuri nodarbojas ar videi kaitīgu preču atkritumu, izlietotā preču vai izstrādājumu iepakojuma vai vienreiz lietojamo galda trauku un piederumu savākšanu, atpakaļ pieņemšanu, apstrādi, pārstrādi un reģenerāciju;

92.22. ļauj pārliecināties par videi kaitīgu preču atkritumu, izlietotā preču vai izstrādājumu iepakojuma vai vienreiz lietojamo galda trauku un piederumu savākšanu, atpakaļ pieņemšanu, apstrādi, pārstrādi vai reģenerāciju vai izvešanu pārstrādei vai reģenerācijai uz citām valstīm (turpmāk – apsaimniekošanas sistēma) un sniedz citu nepieciešamo informāciju pēc apsaimniekošanas sistēmu auditora pieprasījuma.

(Grozīts ar MK 16.01.2024. noteikumiem Nr. 47)

92.3 Apsaimniekošanas sistēmu auditoram ir tiesības pieprasīt un saņemt informāciju no:

92.3 1. (svītrots ar MK 16.01.2024. noteikumiem Nr. 47);

92.3 2. apsaimniekotāja līgumpartneriem – dabas resursu nodokļa maksātājiem.

92.4 Apsaimniekošanas sistēmu auditors mēneša laikā no pārskata saņemšanas dienas sagatavo ziņojumu par pārskata audita rezultātiem, norādot izmantotās pārbaudes metodes un procedūras. Ziņojumu apsaimniekotājam iesniedz elektroniski.

(MK 16.01.2024. noteikumu Nr. 47 redakcijā)

92.5 Lai pārliecinātos par auditētā pārskata pilnīgumu un pareizību, apsaimniekošanas sistēmu auditors šo noteikumu 92.4 punktā minētajā ziņojumā apliecina auditētā pārskata atbilstību normatīvajiem aktiem par dabas resursu nodokli un atkritumu apsaimniekošanu un apsaimniekošanas plānam. Apsaimniekošanas sistēmu auditors pārskatu pārbauda saskaņā ar šo noteikumu 10. pielikumu. Pārskatu atzīst par atbilstošu, ja:

92.5 1. dati ir patiesi un tajos nav pretrunu;

92.5 2. videi kaitīgu preču un to atkritumu, izlietotā preču vai izstrādājumu iepakojuma vai vienreiz lietojamo galda trauku un piederumu uzskaite ir pilnīga un atbilstoša;

92.5 3. dati ir apkopoti par attiecīgo periodu un atbilst apsaimniekošanas sistēmas dalībnieku faktiskajai saimnieciskajai darbībai;

92.5 4. atšķirība starp auditoram iesniegtajiem datiem (kopējais videi kaitīgu preču un to atkritumu, izlietotā preču vai izstrādājumu iepakojuma vai vienreiz lietojamo galda trauku un piederumu apjoms) un pārbaudes rezultātiem nepārsniedz 10 procentus no kopējā videi kaitīgu preču un to atkritumu, izlietotā preču vai izstrādājumu iepakojuma vai vienreiz lietojamo galda trauku un piederumu apjoma, kā arī nav pieļautas citas būtiskas neatbilstības. Pieļaujamā atšķirība (līdz 10 procentiem) neattiecas uz normatīvajos aktos par dabas resursu nodokli un atkritumu apsaimniekošanu noteikto minimālo savākto un reģenerēto videi kaitīgu preču atkritumu un izlietotā preču vai izstrādājumu iepakojuma vai vienreiz lietojamo galda trauku un piederumu apjomu.

92.6 Apsaimniekošanas sistēmu auditora uzdevums ir konstatēt, vai pārskats nesatur nepilnīgu, kļūdainu vai nepatiesu informāciju par:

92.6 1. preču vai izstrādājumu iepakojuma materiāla veidu un svaru, ja attiecīgais iepakojums pievienots precēm vai izstrādājumiem vai ievests kopā ar precēm un izmantots savas saimnieciskās darbības nodrošināšanai;

92.6 2. mazumtirdzniecībā un sabiedriskajā ēdināšanā realizēto vienreiz lietojamo galda trauku un piederumu materiāla veidu un svaru;

92.6 3. realizēto un savas saimnieciskās darbības nodrošināšanai izmantoto videi kaitīgu preču veidu un apjomu (svars vai skaits);

92.6 4. (svītrots ar MK 16.01.2024. noteikumiem Nr. 47).

92.7 Apsaimniekošanas sistēmu auditors pārbauda apsaimniekošanas sistēmas darbību un pārskatā ietverto informāciju, kā arī izvērtē pārskatam pievienoto dokumentu atbilstību normatīvajiem aktiem par dabas resursu nodokli un atkritumu apsaimniekošanu saistībā ar uzskaiti, nodokļa aprēķināšanu un atkritumu apsaimniekošanu, tai skaitā:

92.7 1. izlietotā preču vai izstrādājumu iepakojuma un vienreiz lietojamo galda trauku un piederumu apjomu un klasifikāciju pa materiālu veidiem;

92.7 2. videi kaitīgu preču un to atkritumu apjomu un klasifikāciju pa veidiem un kategorijām;

92.7 3. aprēķiniem piemērotā dabas resursu nodokļa likmi un aprēķināto dabas resursu nodokli;

92.7 4. (svītrots ar MK 16.01.2024. noteikumiem Nr. 47);

92.7 5. (svītrots ar MK 16.01.2024. noteikumiem Nr. 47);

92.7 6. (svītrots ar MK 16.01.2024. noteikumiem Nr. 47);

92.7 7. (svītrots ar MK 16.01.2024. noteikumiem Nr. 47).

92.8 Apsaimniekošanas sistēmu auditors nodrošina, ka atlase ir reprezentatīva un raksturo apsaimniekotāja atbildībā esošo izlietotā preču vai izstrādājumu iepakojuma un vienreiz lietojamo galda trauku un piederumu apjomu un klasifikāciju pa materiāla veidiem, bet videi kaitīgu preču un atkritumu apjomu un klasifikāciju – pa veidiem un kategorijām un ka pārbaudāmās izlases lielums sastāda vismaz 10 procentus no kopējā aprēķinātā dabas resursu nodokļa apmēra.

92.9 Apsaimniekošanas sistēmu auditors pārbauda pārskatu pēc:

92.9 1. stratēģiskās analīzes – veic visu apsaimniekotāja veikto darbību stratēģisko analīzi un pārbauda to atbilstību apsaimniekošanas plānam un normatīvajiem aktiem par dabas resursu nodokli un atkritumu apsaimniekošanu;

92.92. procesa analīzes – novērtē apsaimniekotāja vai apsaimniekošanas sistēmas dalībnieku iesniegto datu un informācijas ticamību. Auditors pamato audita izlases veidošanas kritērijus, izlasē iekļautos objektus un nodrošina, ka pārbaudāmās izlases lielums sniedz reprezentatīvus datus;

92.9 3. riska analīzes – nosaka riska apsaimniekošanas posmus, kā arī apsaimniekotāja darbības aspektus, kuru dēļ varētu kļūdaini noteikt kopējo videi kaitīgu preču atkritumu, izlietotā preču vai izstrādājumu iepakojuma vai vienreiz lietojamo galda trauku un piederumu veidus un apjomu vai kļūdaini aprēķināt dabas resursu nodokli.

(Grozīts ar MK 16.01.2024. noteikumiem Nr. 47)

92.10 Apsaimniekošanas sistēmu auditors ir atbildīgs par tās informācijas neizpaušanu, kuru apsaimniekotājs klasificējis kā ierobežotas pieejamības informāciju.

(Nodaļa MK 13.05.2014. noteikumu Nr. 244 redakcijā)

92.11 Apsaimniekotājs ir tiesīgs no Klimata un enerģētikas ministrijas padotībā esošas kompetentās iestādes izraudzīties tādu apsaimniekošanas sistēmu auditoru, kurš Administratīvā procesa likumā noteiktajā kārtībā saņēmis lēmumu par tiesībām veikt apsaimniekošanas sistēmas auditora pienākumus. Lai persona saņemtu lēmumu par tiesībām veikt apsaimniekošanas sistēmas auditora pienākumus, tā Klimata un enerģētikas ministrijas padotībā esošajā kompetentajā iestādē iesniedz iesniegumu un pievieno informāciju vai dokumentus, kas apliecina, ka persona atbilst šo noteikumu 92.12 punktā minētajai apsaimniekošanas sistēmu auditora kompetencei.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

92.12 Apsaimniekošanas sistēmu auditoram ir atbilstoša kompetence:

92.12 1. tas pārzina administratīvās prasības par pārbaudāmajām darbībām;

92.12 2. tas ir kompetents sagatavot informāciju par:

92.12 2.1. preču un izstrādājumu iepakojumu;

92.12 2.2. videi kaitīgu preču un vienreiz lietojamo galda trauku un piederumu apjomu;

92.12 2.3. (svītrots ar MK 16.01.2024. noteikumiem Nr. 47);

92.12 3. tas pārzina vides pārvaldības sistēmu vai normatīvo aktu prasības atkritumu apsaimniekošanas jomā;

92.12 4. (svītrots ar MK 16.01.2024. noteikumiem Nr. 47).

93. Par elektriskajām un elektroniskajām iekārtām, kuras saražotas vai ievestas no citām valstīm līdz 2006.gada 30.jūnijam, nodoklis nav jāmaksā, ja šo iekārtu saražošanas vai ievešanas un izmantot uzsākšanas savas saimnieciskās darbības nodrošināšanai faktu un datumu var dokumentāri pamatot.

94. Nodokļa maksātāji, kuri maksā nodokli par elektriskajām un elektroniskajām iekārtām saskaņā ar likuma 6.pielikumu un šo noteikumu 7.pielikumu, kā arī mazumtirgotāji, kuri Latvijā realizē elektriskās un elektroniskās iekārtas, elektrisko un elektronisko iekārtu apjomu, par kurām nodokli nemaksā, pamato dokumentāri ar inventarizācijas aktu, kas sastādīts līdz 2006.gada 10.jūlijam par laikposmā līdz 2006.gada 30.jūnijam saražoto vai no citām valstīm ievesto, bet nerealizēto vai savas saimnieciskās darbības nodrošināšanai neizmantoto elektrisko un elektronisko iekārtu inventarizāciju. Inventarizācijas aktu un to pamatojošos dokumentus nodokļa maksātājs glabā trīs gadus un pēc pieprasījuma uzrāda nodokli administrējošo iestāžu amatpersonām.

95. Līdzekļi, kas iegūti un uzkrāti, saņemot nodokļa atvieglojumu saskaņā ar normatīvajiem aktiem par dabas resursu nodokļa atvieglojumu piemērošanas kārtību uzņēmumiem (uzņēmējsabiedrībām), kuri realizē brīvprātīgu izlietotā iepakojuma apsaimniekošanas programmu, un kas nav izlietoti līdz 2006.gada 31.decembrim, iepakojuma apsaimniekotājam jāiegulda akceptētās programmas īstenošanā atbilstoši programmā noteiktajiem konkrēto pasākumu īstenošanas termiņiem līdz 2007.gada 31.decembrim. Iepakojuma apsaimniekotājs līdz 2008.gada 1.februārim iesniedz Vides aizsardzības un reģionālās attīstības ministrijā pārskatu par minēto līdzekļu izlietojumu akceptētās programmas īstenošanā.

(Grozīts ar MK 14.01.2014. noteikumiem Nr.27)

96. Ja šo noteikumu 95.punktā minētie līdzekļi noteiktajā termiņā nav atbilstoši izlietoti, iepakojuma apsaimniekotājs un tā līgumpartneri neizlietotos līdzekļus līdz 2008.gada 1.martam iemaksā Valsts ieņēmumu dienesta noteiktajā valsts budžeta kontā. Ja maksājums nav veikts noteiktajā termiņā, Vides aizsardzības un reģionālās attīstības ministrija pieņem lēmumu, norādot maksājamo summu un samaksas termiņu, un nosūta to Valsts ieņēmumu dienestam, kas iekasē lēmumā minēto summu.

(Grozīts ar MK 14.01.2014. noteikumiem Nr.27)

97. Nodokļa maksātājs, kuram līdz 2006.gada 31.decembrim bija piemērots nodokļa atvieglojums līdz 80 % par iepakojumu, pamatojoties uz noslēgto līgumu ar apsaimniekotāju par izlietotā iepakojuma apsaimniekošanu (turpmāk - apsaimniekošanas līgums) atbilstoši normatīvajiem aktiem par izlietotā iepakojuma pārstrādi un reģenerāciju, bet kuram 2007.gada pirmajā ceturksnī nebija piemērots atbrīvojums no nodokļa samaksas par iepakojumu, pamatojoties uz jau iepriekš noslēgto apsaimniekošanas līgumu ar to pašu apsaimniekotāju, jo netika noslēgts līgums starp ministriju un apsaimniekotāju, ir jāmaksā nodoklis par iepakojumu.

98. Ja nodokļa maksātājs var ar dokumentiem pamatot, ka šo noteikumu 97.punktā minētajā gadījumā attiecīgajā laikposmā viņa radītā izlietotā iepakojuma pārstrāde un reģenerācija veikta atbilstoši normatīvajiem aktiem par izlietotā iepakojuma pārstrādi un reģenerāciju, vides ministrs, pamatojoties uz nodokļa maksātāja iesniegumu un dokumentiem, kas apliecina izlietotā iepakojuma apjomus un to savākšanu, pārstrādi un reģenerāciju vai izvešanu pārstrādei un reģenerācijai uz citām valstīm, var pieņemt lēmumu par nodokļa maksātāja atbrīvošanu no nodokļa samaksas par iepakojumu 2007.gada pirmajā ceturksnī. Šādā gadījumā nodokļa maksātājs var saņemt samaksātā nodokļa atmaksu.

99. Lai saņemtu samaksātā nodokļa atmaksu, nodokļa maksātājs iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē (atbilstoši nodokļa maksātāja juridiskajai adresei vai deklarētajai dzīvesvietai) iesniegumu par samaksātā nodokļa atmaksu un vides ministra lēmumu par nodokļa maksātāja atbrīvošanu no nodokļa samaksas par iepakojumu 2007.gada pirmajā ceturksnī.

100. Ja vides ministrs pieņēmis lēmumu par atbrīvošanu no nodokļa samaksas par iepakojumu 2007.gada pirmajā ceturksnī, samaksātā nodokļa atmaksu no valsts budžeta veic Valsts ieņēmumu dienesta teritoriālā iestāde atbilstoši nodokļa maksātāja juridiskajai adresei vai deklarētajai dzīvesvietai 30 dienu laikā pēc nodokļa maksātāja pieprasījuma un šo noteikumu 99.punktā minēto dokumentu saņemšanas.

101. Līdz 2009.gada 30.jūnijam nodokli par atkritumu apglabāšanu tādās izgāztuvēs, kurās nav uzstādīti svari, aprēķina par apglabāto atkritumu tilpumu nesaspiestā veidā, pamatojoties uz uzskaites datiem un ieskaitot speciālā iepakojuma (arī konteineru), balastvielu, stabilizatoru un citu piejaukumu apjomu (tilpumu).

(MK 02.06.2009. noteikumu Nr.509 redakcijā)

102. Iepakojumam un vienreiz lietojamiem galda traukiem un piederumiem no bioplastmasas, kas saražoti līdz 2009.gada 31.decembrim un kuriem marķējumā norādīta informācija atbilstoši normatīvajiem aktiem par bioplastmasas marķēšanu, nodokļa maksātājs piemēro bioplastmasai noteikto nodokļa likmi, ja šī iepakojuma un vienreiz lietojamo galda trauku un piederumu saražošanas un iepirkšanas faktu un datumu var dokumentāri pamatot ar inventarizācijas aktu, kas sastādīts līdz 2010.gada 10.janvārim.

(MK 02.06.2009. noteikumu Nr.509 redakcijā)

103. Šo noteikumu 5.1 punktā minēto nodokļa objektu kodu sarakstu publicē Valsts ieņēmumu dienesta un Valsts vides dienesta publiskajā tīmekļvietnē līdz 2024. gada 31. martam un izmanto, iesniedzot pārskatus par aprēķināto dabas resursu nodokli par 2024. gada 1. ceturksni.

(MK 16.01.2024. noteikumu Nr. 47 redakcijā)

104. Par vienreiz lietojamiem plastmasu saturošiem izstrādājumiem un plastmasas zvejas rīkiem nodokli aprēķina un maksā no 2025. gada 1. janvāra.

(MK 21.01.2025. noteikumu Nr. 48 redakcijā)

Tiesību normas saskaņotas ar Eiropas Komisiju un Eiropas Savienības dalībvalstīm atbilstoši Eiropas Parlamenta un Padomes 1998.gada 22.jūnija Direktīvai 98/34/EK, ar ko nosaka informācijas sniegšanas kārtību tehnisko standartu un noteikumu jomā, un Eiropas Parlamenta un Padomes 1998.gada 20.jūlija Direktīvai 98/48/EK, ar kuru groza Direktīvu 98/34/EK, ar ko nosaka informācijas sniegšanas kārtību tehnisko standartu un noteikumu jomā.

Vides ministrs R.Vējonis

Ministru kabineta

2007.gada 19.jūnija

noteikumiem Nr. 404

(Pielikums MK 21.01.2025. noteikumu Nr. 48 redakcijā)

Valsts ieņēmumu dienestam

Pārskats par aprēķināto dabas resursu nodokli

| 2 | 0 | . gada | 1. ceturksni | 2. ceturksni | 3. ceturksni | 4. ceturksni | visu gadu |

Nodokļa maksātājs

| Juridiskās personas nosaukums vai fiziskās personas vārds un uzvārds

| ||||||||||||

| Juridiskā adrese vai dzīvesvietas adrese | ||||||||||||

| Reģistrācijas kods vai personas kods | ||||||||||||

| Tālruņa numurs | ||||||||||||

| E-adrese vai e-pasta adrese | ||||||||||||

| Nodokļa samaksas termiņš (datums, mēnesis, gads) | ||||||||||||

I. Dabas resursu nodoklis par dabas resursu ieguvi

| Nr. p. k.

| Nodokļa objekts un kods | Nodokļa maksātājam izsniegta atļauja vai licence, BIS numurs* | Pilsētas** vai novada administratīvās teritorijas kods (saskaņā ar ATVK***) | Dabas resursu ieguves vietas nosaukums | Mērvienība (kg, m3 , tonna) | Faktiskais apjoms | Tai skaitā būvniecībā | Limita apjoms taksācijas perioda sākumā**** | Virslimita apjoms | Nodokļa likme (euro) | Aprēķinātais nodoklis limita robežās (euro) | Maksājumi par prettiesisku (virslimita) dabas resursu ieguvi un vides piesārņošanu (euro) | Nodokļa kopsumma (euro) | Personas reģistrācijas numurs, ja ieguvi veic cita persona |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 1. | Dabas resursu ieguve, t. sk. būvniecībā1 | |||||||||||||

| 1.1. | Dabas resursu ieguve, izņemot ūdeņu ieguvi | |||||||||||||

| 1.1.1. | ||||||||||||||

| 1.1.2. | ||||||||||||||

| 1.1.3. | ||||||||||||||

| 1.2. | Ūdeņu ieguve | |||||||||||||

| 1.2.1. | Virszemes ūdeņi | |||||||||||||

| 1.2.1.1. | ||||||||||||||

| 1.2.1.2. | ||||||||||||||

| 1.2.1.3. | ||||||||||||||

| 1.2.2. | Pazemes ūdeņi, arī saldūdeņi un avotu ūdeņi, ko izmanto ūdensapgādē | |||||||||||||

| 1.2.2.1. | ||||||||||||||

| 1.2.2.2. | ||||||||||||||

| 1.2.2.3. | ||||||||||||||

| 1.2.3. | Ārstnieciskie minerālūdeņi vai minerālūdeņi, kurus izmanto ārstniecībā termālās vai ūdensdziedniecības iestādēs ūdens ieguves teritorijā | |||||||||||||

| 1.2.3.1. | ||||||||||||||

| 1.2.3.2. | ||||||||||||||

| 1.2.3.3. | ||||||||||||||

| 1.2.4. | Pazemes ūdeņi, arī saldūdeņi, minerālūdeņi un avotu ūdeņi, ko realizē tālāk | |||||||||||||

| 1.2.4.1. | ||||||||||||||

| 1.2.4.2. | ||||||||||||||

| 1.2.4.3. | ||||||||||||||

Piezīmes.

1. *Norāda nodokļa maksātājam izsniegtu A vai B kategorijas piesārņojošas darbības atļaujas, C kategorijas piesārņojošas darbības reģistrācijas, atkritumu apsaimniekošanas atļaujas, ūdens resursu lietošanas atļaujas, dabas resursu lietošanas atļaujas, bieži sastopamo derīgo izrakteņu ieguves atļaujas un zemes dzīļu izmantošanas licences numuru. Ja dabas resursu ieguve notiek būvniecības procesā, norāda būvniecības informācijas sistēmas (BIS) numuru.

2. ** Norāda pilsētas administratīvās teritorijas kodu, ja tajā atrodas šīs pilsētas pašvaldības administratīvais centrs.

3. *** ATVK – Administratīvo teritoriju un teritoriālo vienību klasifikators.

4. **** Dabas resursu ieguves limits ir ieguves limita atlikums taksācijas perioda sākumā. Ja saskaņā ar normatīvo regulējumu (t. sk. likuma "Par zemes dzīlēm" 11.1 panta otro daļu) atļauja nav jāsaņem, tad limita apjoms sakrīt ar faktisko apjomu. Limita apjoms vienā objektā nevar pārsniegt 1000 m3.

II. Dabas resursu nodoklis par vides piesārņošanu, zemes dzīļu derīgo īpašību un ūdens resursu izmantošanu

| Nr. p. k. | Nodokļa objekts un kods | Nodokļa maksātājam izsniegta atļauja vai licence, BIS numurs* | Pilsētas** vai novada administratīvās teritorijas kods (saskaņā ar ATVK***) | Mērvienība (m3, tonna) | Faktiskais apjoms | Limita atlikums taksācijas perioda sākumā**** | Virslimita apjoms | Nodokļa likme | Aprēķinātais nodoklis limitu robežās (euro) ***** | Maksājumi par prettiesisku (virslimita) dabas resursu ieguvi un vides piesārņošanu (euro) | Nodokļa kopsumma (euro) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 2. | Vides piesārņošana, izņemot oglekļa dioksīda (CO2) emisijas gaisā un atkritumu sadedzināšanu2 | ||||||||||

| 2.0. | Gada maksājums par vides piesārņošanu3 | ||||||||||

| 2.0.1. | |||||||||||

| 2.0.2. | |||||||||||

| 2.0.3. | |||||||||||

| 2.1. | |||||||||||

| 2.2. | |||||||||||

| 2.3. | |||||||||||

| 3. | Oglekļa dioksīda (CO2) emisijas gaisā | ||||||||||

| 3.1. | |||||||||||

| 4. | Atkritumu sadedzināšana4 | ||||||||||

| 4.1. | |||||||||||

| 5. | Atkritumu apglabāšana5 | ||||||||||

| 5.1. | |||||||||||

| 5.2. | |||||||||||

| 5.3. | |||||||||||

| 6. | Bīstamo atkritumu apglabāšana6 | ||||||||||

| 6.1. | |||||||||||

| 6.2. | |||||||||||

| 6.3. | |||||||||||

| 7. | Ūdeņu piesārņošana7 | ||||||||||

| 7.1. | Nebīstamās vielas | ||||||||||

| 7.1.1. | |||||||||||

| 7.1.2. | |||||||||||

| 7.1.3. | |||||||||||

| 7.2. | Suspendētās vielas (nebīstamās) | ||||||||||

| 7.2.1. | |||||||||||

| 7.2.2. | |||||||||||

| 7.2.3. | |||||||||||

| 7.3. | Vidēji bīstamās vielas, izņemot kopējo fosforu (P kop.) | ||||||||||

| 7.3.1. | |||||||||||

| 7.3.2. | |||||||||||

| 7.3.3. | |||||||||||

| 7.4. | Bīstamās vielas | ||||||||||

| 7.4.1. | |||||||||||

| 7.4.2. | |||||||||||

| 7.4.3. | |||||||||||

| 7.5. | Īpaši bīstamās vielas | ||||||||||

| 7.5.1. | |||||||||||

| 7.5.2. | |||||||||||

| 7.5.3. | |||||||||||

| 7.6. | Kopējais fosfors (P kop.) | ||||||||||

| 7.6.1. | |||||||||||

| 8. | Zemes dzīļu derīgo īpašību izmantošana, iesūknējot ģeoloģiskajās struktūrās dabasgāzi8 | ||||||||||

| 8.1. | |||||||||||

| 8.2. | |||||||||||

| 8.3. | |||||||||||

| 9. | Ūdens resursi, kas tiek izmantoti elektroenerģijas ražošanai hidroelektrostacijā9 | ||||||||||

| 9.1. | |||||||||||

| 9.2. | |||||||||||

| 9.3. | |||||||||||

Piezīmes.

1. *Norāda nodokļa maksātājam izsniegtu A vai B kategorijas piesārņojošas darbības atļaujas, C kategorijas piesārņojošas darbības reģistrācijas, atkritumu apsaimniekošanas atļaujas, ūdens resursu lietošanas atļaujas, dabas resursu lietošanas atļaujas, bieži sastopamo derīgo izrakteņu ieguves atļaujas un zemes dzīļu izmantošanas licences numuru. Ja dabas resursu ieguve notiek būvniecības procesā, norāda būvniecības informācijas sistēmas (BIS) numuru.

2. ** Norāda pilsētas administratīvās teritorijas kodu, ja tajā atrodas šīs pilsētas pašvaldību administratīvais centrs.

3. *** ATVK – Administratīvo teritoriju un teritoriālo vienību klasifikators.

4. **** Ja saskaņā ar normatīvo regulējumu (t. sk. likuma "Par zemes dzīlēm" 11.1 panta otro daļu) atļauja nav jāsaņem, tad limita apjoms sakrīt ar faktisko apjomu. Limita apjoms vienā objektā nevar pārsniegt 1000 m3.

5. ***** Rindās, kuru numerācija sākas ar 2.0., norāda gada maksājumu par vides piesārņošanu atbilstoši Dabas resursu nodokļa likuma 15. panta piektajai daļai par katru veikto C kategorijas piesārņojošas darbības reģistrāciju.

III. Dabas resursu nodoklis par videi kaitīgām precēm, par preču un izstrādājumu iepakojumu, par vienreiz lietojamiem galda traukiem un piederumiem, par akmeņoglēm, koksu, lignītu (brūnoglēm) un par radioaktīvām vielām

| Nr. p. k. | Nodokļa objekts un kods | Mērvienība | Faktiskais apjoms | Nodokļa likme (euro) | Nodokļa summa (euro) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 10. | Videi kaitīgas preces10 | ||||

| 10.1. | Elektriskās un elektroniskās iekārtas* pa kategorijām | ||||

| 10.1.1. | |||||

| 10.2. | Elektriskie akumulatori un galvaniskie strāvas avoti | ||||

| 10.2.1. | |||||

| 10.3. | Citas videi kaitīgas preces | ||||

| 10.3.1. | |||||

| 11. | Iepakojums un vienreiz lietojamie trauki11 | ||||

| 11.0.1. | Gada maksājums par iepakojumu12 | ||||

| 11.1. | Iepakojums** (izņemot kompozītmateriālus un 11.0.1. minēto gada maksājumu) | ||||

| 11.1.1. | |||||

| 11.2. | Kompozīta iepakojums | ||||

| 11.2.1. | Kompozīta iepakojums (izņemot 11.2.2. minēto dzērienu kompozīta iepakojumu) | ||||

| 11.2.1.1. | |||||

| 11.2.2. | Dzērienu vienreiz lietojams kompozīta iepakojums ar tilpumu līdz 3 litriem *** | ||||

| 11.2.2.1. | |||||

| 11.3. | Vienreiz lietojamie galda trauki un piederumi | ||||

| 11.3.1. | |||||

| 12. | Akmeņogles, kokss, lignīts (brūnogles)13 | ||||

| 12.1. | |||||