Darbības ar dokumentu

Skatīt Ministru kabineta 2018. gada 3. aprīļa noteikumus Nr. 193 "Kārtība, kādā skaidro naudu izņem no juridiskās personas vai individuālā komersanta kases vai citas skaidrās naudas glabāšanas vietas".

Rīgā 2007.gada 15.maijā (prot. Nr.29 12.§)

1. Noteikumi nosaka kārtību, kādā skaidro naudu izņem no juridiskās personas vai individuālā komersanta kases vai citas glabāšanas vietas (vietas, kurā tiek glabāti juridiskās personas vai individuālā komersanta naudas līdzekļi), ja nokavētos nodokļu maksājumus piedzen bezstrīda kārtībā.

2. Noteikumus piemēro, ja, norakstot naudas līdzekļus no juridiskās personas vai individuālā komersanta konta kredītiestādē vai no konta, kas atvērts pie jebkuras juridiskās personas, kas nav kredītiestāde, bet kuras komercdarbība ietver bezskaidras naudas maksājumus, pilnībā nav segti visi nokavētie nodokļu maksājumi.

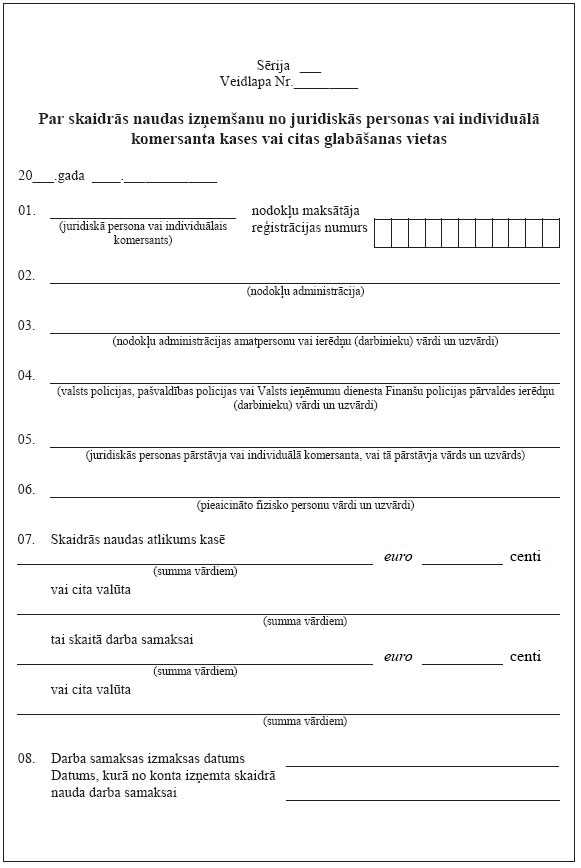

3. Skaidro naudu no juridiskās personas vai individuālā komersanta kases vai citas glabāšanas vietas izņem nodokļu administrācijas pilnvarotas amatpersonas vai pilnvaroti ierēdņi (darbinieki) valsts policijas, pašvaldības policijas vai Valsts ieņēmumu dienesta Finanšu policijas pārvaldes ierēdņu (darbinieku), kā arī attiecīgās juridiskās personas pārstāvja, individuālā komersanta vai individuālā komersanta pārstāvja klātbūtnē. Ja juridiskās personas pārstāvja, individuālā komersanta vai viņa pārstāvja klātbūtne nav iespējama, skaidro naudu no kases vai citas glabāšanas vietas izņem juridiskās personas darbinieka vai individuālā komersanta darbinieka klātbūtnē, to norādot stingrās uzskaites veidlapā (pielikums).

4. Pirms skaidrās naudas izņemšanas nodokļu administrācijas amatpersonas vai ierēdņi (darbinieki) un valsts policijas, pašvaldības policijas vai Valsts ieņēmumu dienesta Finanšu policijas pārvaldes ierēdņi (darbinieki) uzrāda attiecīgās juridiskās personas pārstāvim, individuālajam komersantam vai individuālā komersanta pārstāvim dienesta apliecības un pilnvarojumu izņemt skaidro naudu.

5. Juridiskajai personai vai individuālajam komersantam, no kura kases vai citas glabāšanas vietas izņem skaidro naudu, nodokļu administrācijas amatpersonu vai ierēdņu (darbinieku) likumīgās prasības ir obligātas un par to nepildīšanu iestājas normatīvajos aktos paredzētā atbildība.

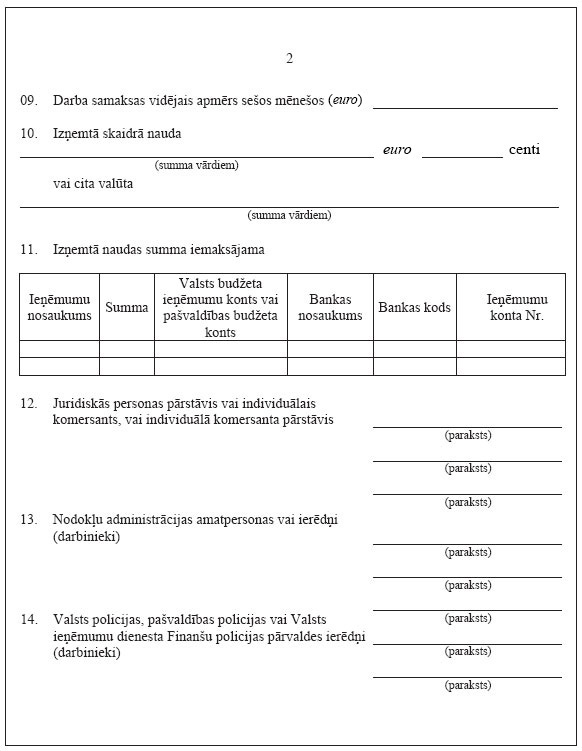

7. Nodokļu administrācijas amatpersona vai ierēdnis (darbinieks) par izņemto skaidrās naudas summu izdara atzīmi kases grāmatā un apstiprina to ar parakstu.

8. No juridiskās personas vai individuālā komersanta kases vai citas glabāšanas vietas izņemto skaidro naudu izņemšanas dienā iemaksā valsts budžeta ieņēmumu kontā vai attiecīgās pašvaldības budžeta kontā.

9. Izņēmuma gadījumā, ja skaidrā nauda no juridiskās personas vai individuālā komersanta kases vai citas glabāšanas vietas ir izņemta pēc kredītiestādes noteiktā darba laika, to drīkst iemaksāt valsts budžeta ieņēmumu kontā vai attiecīgās pašvaldības budžeta kontā nākamajā dienā pēc naudas izņemšanas, to norādot stingrās uzskaites veidlapā.

10. Skaidro naudu bankas iestādē iemaksā nodokļu administrācijas amatpersona vai ierēdnis (darbinieks) valsts policijas, pašvaldības policijas vai Valsts ieņēmumu dienesta Finanšu policijas pārvaldes ierēdņu (darbinieku) klātbūtnē. Pamatojums naudas pieņemšanai bankas iestādē ir stingrās uzskaites veidlapa.

Finanšu ministrs O.Spurdziņš

Ministru kabineta

2007.gada 15.maija noteikumiem Nr.324

(Pielikums grozīts ar MK 22.10.2013. noteikumiem Nr.1156)

|

|

|

|