Darbības ar dokumentu

(Finanšu un kapitāla tirgus komisijas Rīgā 2006.gada 8.decembrī padomes sēdes protokols Nr. 54, 2. p.)

Ieguldījumu pārvaldes sabiedrību likuma 72. panta otro daļu un 75. panta trešo daļu

1. “Ieguldījumu fondu pārskatu sagatavošanas noteikumi” (tālāk tekstā – noteikumi) ir saistoši Latvijā licencētām ieguldījumu pārvaldes sabiedrībām, sagatavojot ieguldījumu fondu (apakšfondu) (tālāk tekstā – fondi) pārskatus, kas nepieciešami uzraudzības veikšanai, Finanšu kontu pārskata, Maksājumu bilances sagatavošanai, kā arī sniedzot salīdzināmu informāciju par fondu pusgada finansiālo stāvokli un darbības rādītājiem ieguldītājiem un citām ieinteresētajām personām.

2. Ieguldījumu pārvaldes sabiedrība atbilstoši šo noteikumu prasībām par katru tās pārvaldē esošu fondu sagatavo:

2.1. mēneša pārskatu, ko veido:

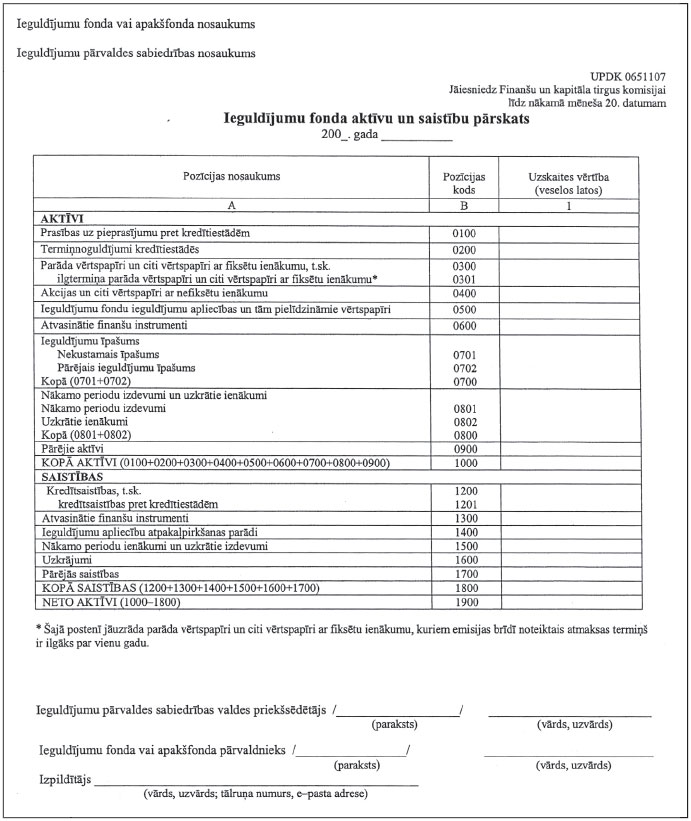

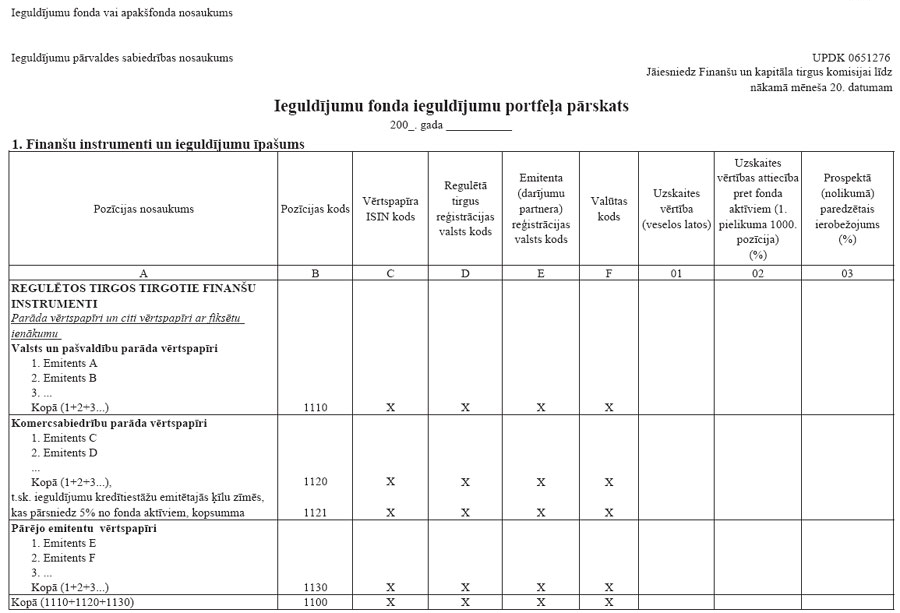

2.1.1. “Ieguldījumu fonda aktīvu un saistību pārskats” saskaņā ar UPDK 0651107 veidlapu (1. pielikums);

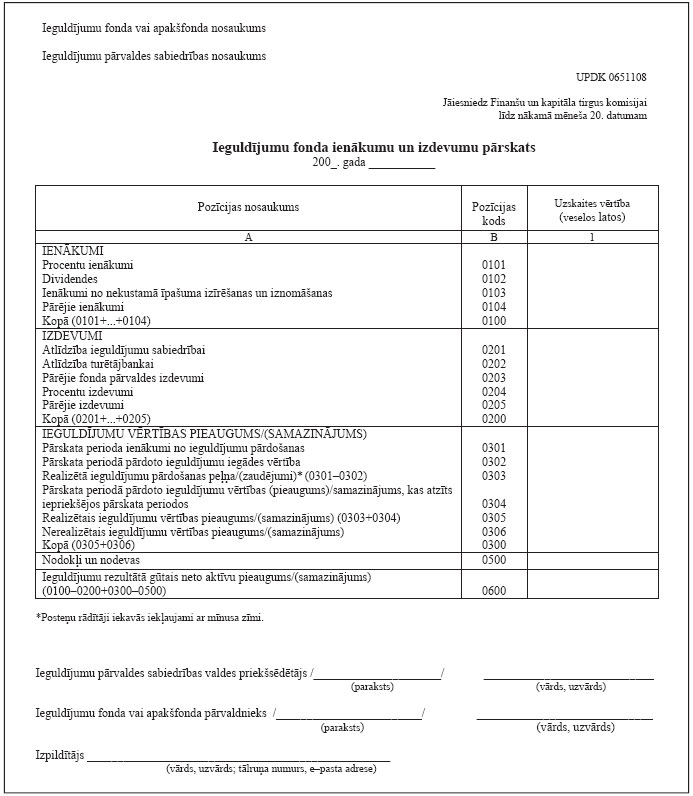

2.1.2. “Ieguldījumu fonda ienākumu un izdevumu pārskats” saskaņā ar UPDK 0651108 veidlapu (2. pielikums);

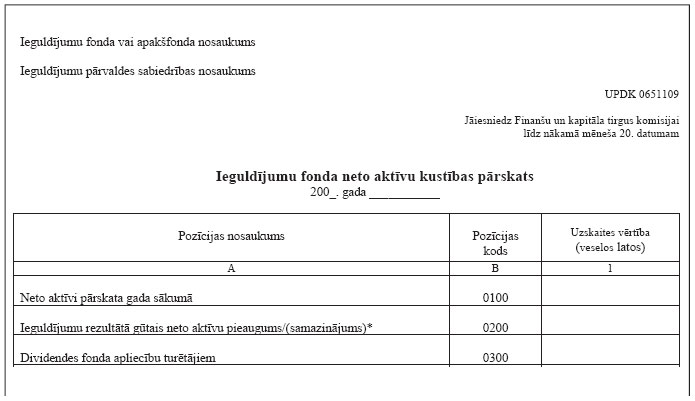

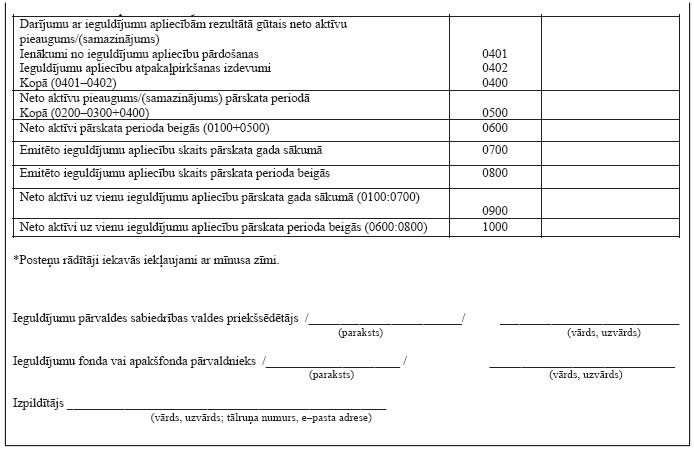

2.1.3. “Ieguldījumu fonda neto aktīvu kustības pārskats” saskaņā ar UPDK 0651109 veidlapu (3. pielikums);

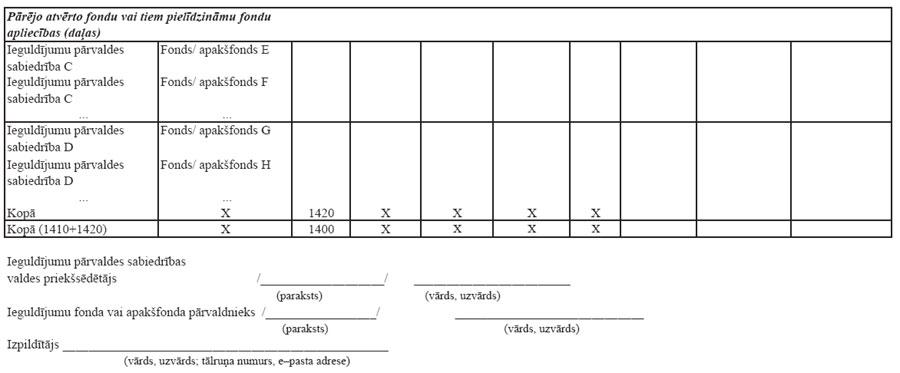

2.1.4. “Ieguldījumu fonda ieguldījumu portfeļa pārskats” saskaņā ar UPDK 0651276 veidlapu (4. pielikums);

2.2. ceturkšņa pārskatu, ko veido 2.1.1.–2.1.4. punktā minētie pielikumi un:

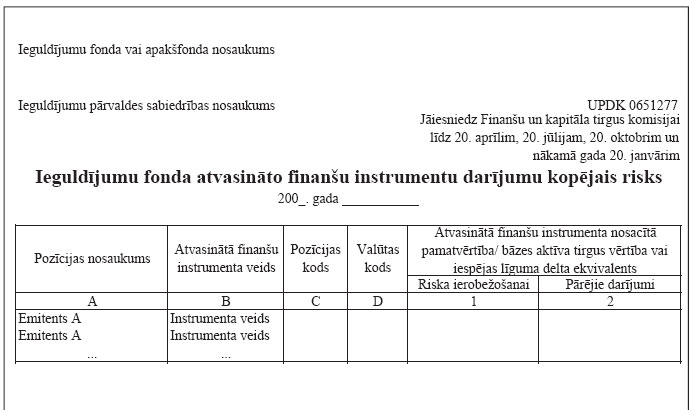

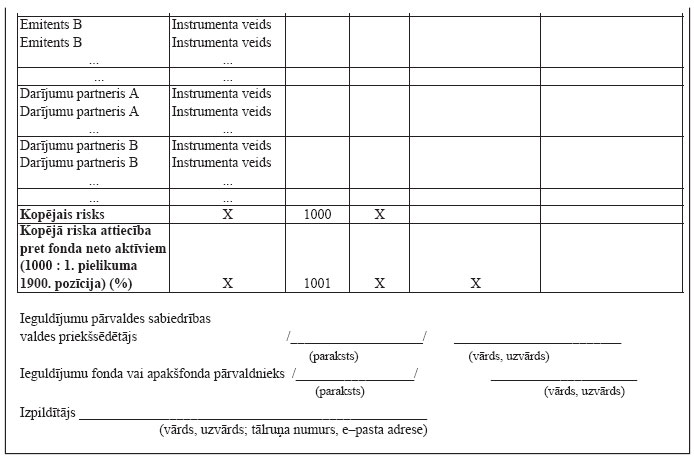

2.2.1. pārskats “Ieguldījumu fonda atvasināto finanšu instrumentu darījumu kopējais risks” saskaņā ar UPDK 0651277 veidlapu (5. pielikums);

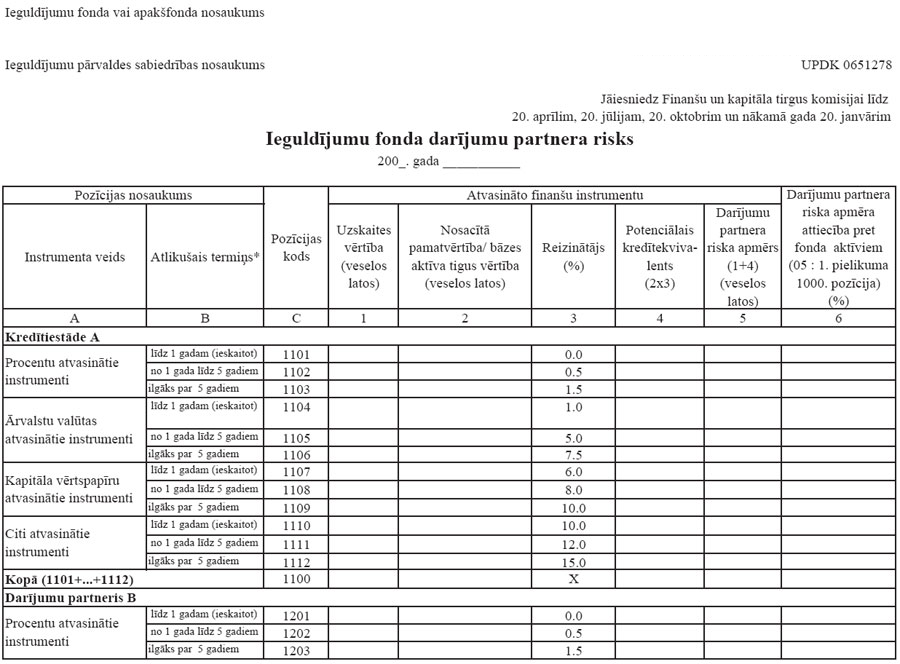

2.2.2. pārskats “Ieguldījumu fonda darījumu partnera risks” saskaņā ar UPDK 0651278 veidlapu (6. pielikums);

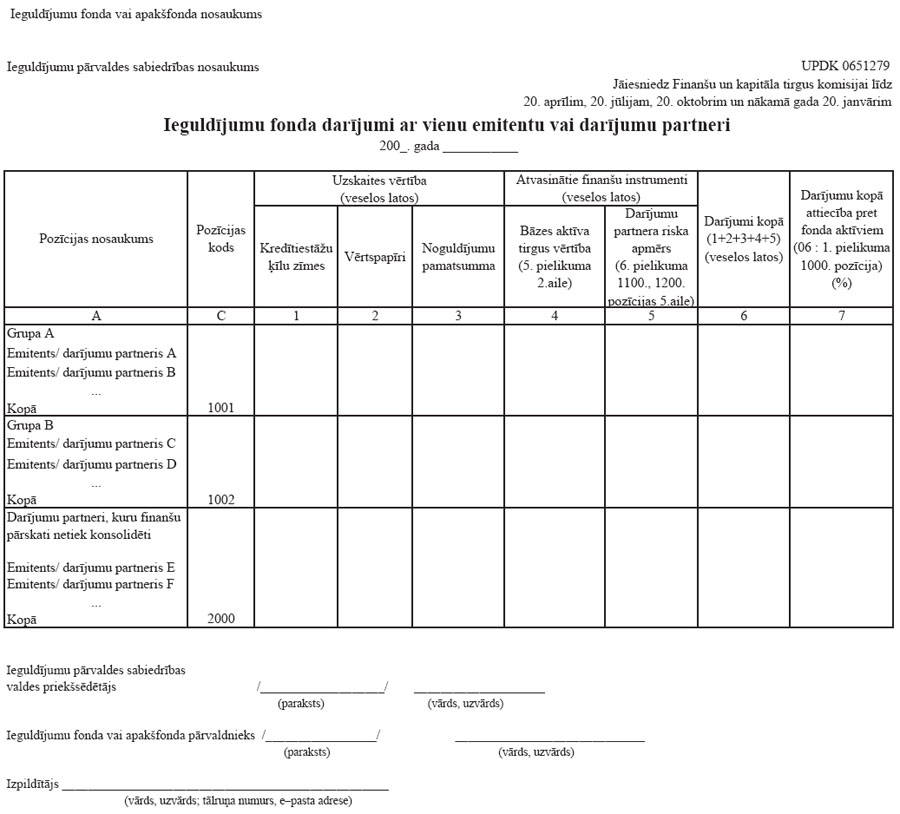

2.2.3. pārskats “Ieguldījumu fonda darījumi ar vienu emitentu vai darījumu partneri” saskaņā ar UPDK 0651279 veidlapu (7. pielikums);

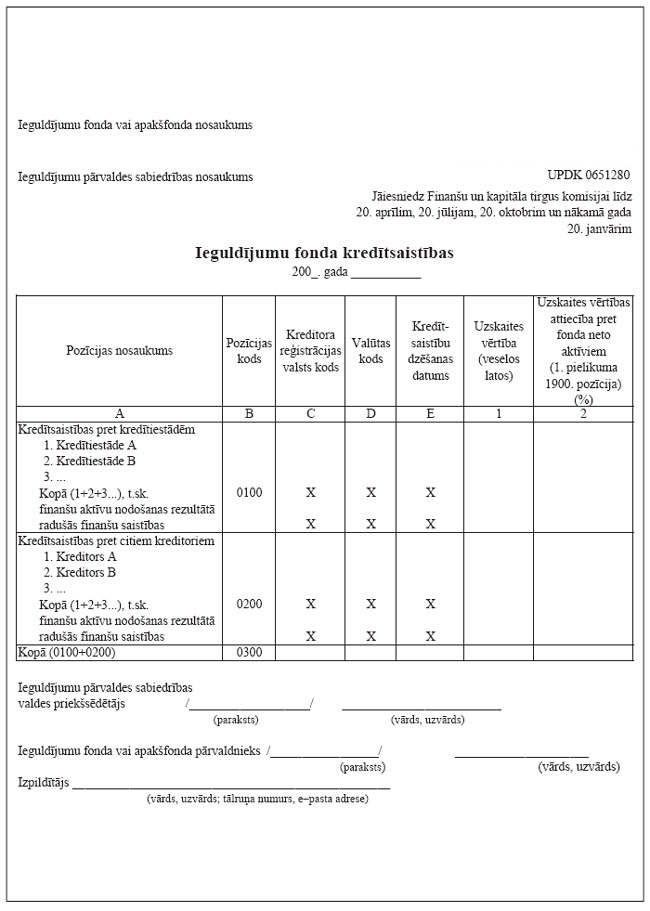

2.2.4. pārskats “Ieguldījumu fonda kredītsaistības” saskaņā ar UPDK 0651280 veidlapu (8. pielikums);

2.3. pusgada pārskatu, kurā atspoguļo informāciju par tā finansiālo stāvokli un darbību no pārskata gada sākuma līdz 30. jūnijam.

3. Pārskatus sagatavo, ievērojot šādas prasības:

3.1. pārskatos lietojamā naudas vienība ir Latvijas Republikas naudas vienība;

3.2. valsts kodu norāda atbilstoši starptautiskajam standartam ISO 3166 “Valstu un to teritoriālā iedalījuma vienību nosaukumu kodi”;

3.3. valūtu kodu norāda saskaņā ar starptautisko standartu ISO 4217 “Valūtu un resursu kodi”;

3.4. starptautiskās institūcijas, kas nav reģistrētas kā vienas valsts rezidenti (Eiropas Rekonstrukcijas un attīstības banka, Eiropas Reģionālās attīstības fonds, Eiropas Investīciju banka, Starptautisko norēķinu banka u.c.) uzrāda pozīcijā “Pārējo emitentu vērtspapīri” ar nosacītu valsts kodu “66”.

4. Noteikumos lietotie termini atbilst Finanšu un kapitāla tirgus komisijas (tālāk tekstā – Komisija) 19.05.2006. noteikumos Nr. 99 "Ieguldījumu fondu gada pārskata sagatavošanas noteikumi" un Latvijas Bankas 16.07.2009. noteikumos Nr. 40 "Monetāro finanšu iestāžu mēneša bilances pārskata sagatavošanas noteikumi" lietotajiem terminiem.

(FKTK 21.05.2010. noteikumu Nr.140 redakcijā)

5. Pārskatu pozīciju saturs un novērtēšana atbilst Komisijas padomes 19.05.2006. apstiprinātajiem noteikumiem Nr. 99 “Ieguldījumu fondu gada pārskata sagatavošanas noteikumi”, ja šajos noteikumos nav noteikts citādi.

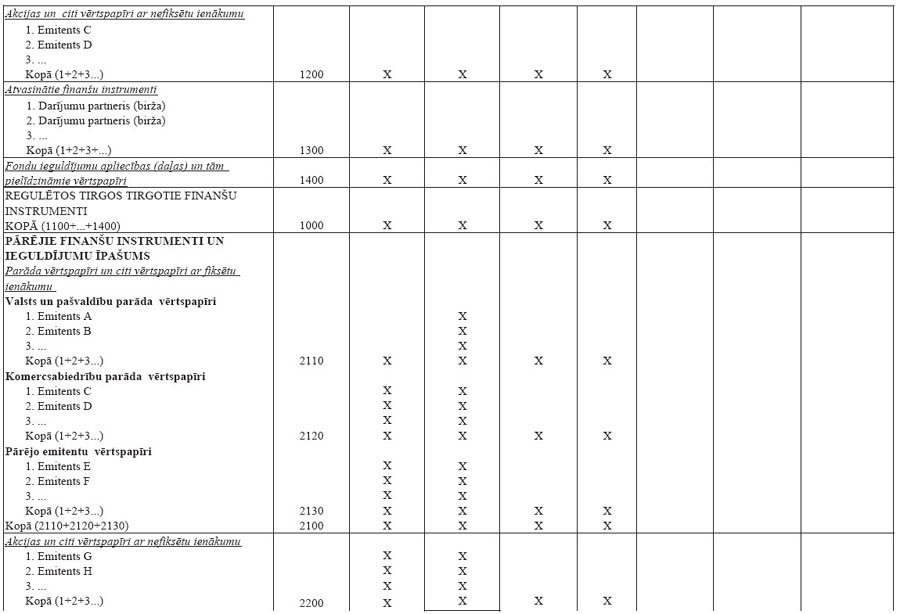

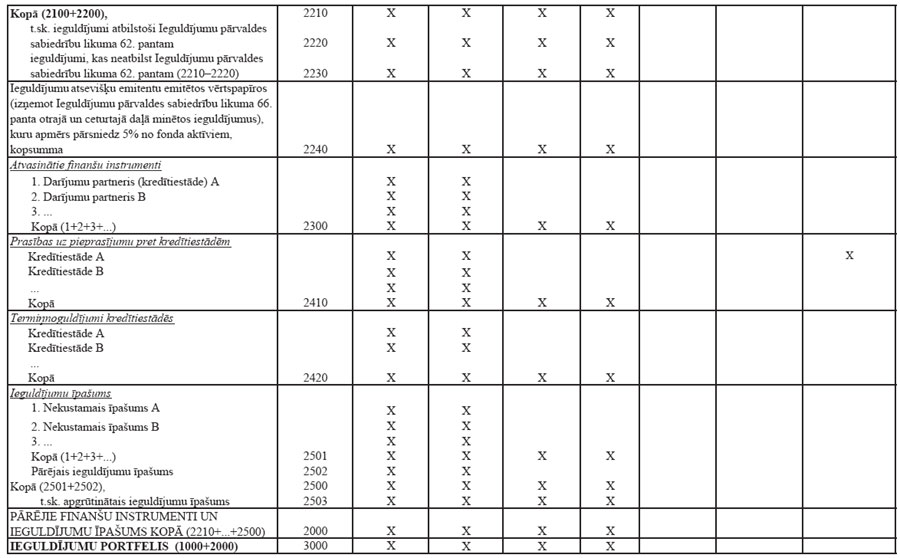

6. “Ieguldījumu fonda ieguldījumu portfeļa pārskatā” finanšu instrumenti tiek iedalīti regulētā tirgū tirgotos finanšu instrumentos un pārējos finanšu instrumentos.

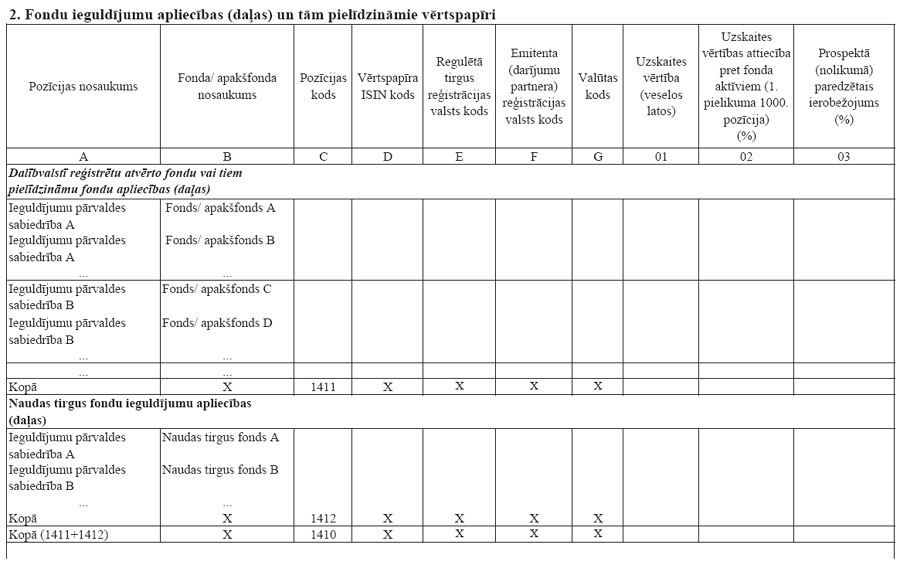

7. Ieguldījumu portfeļa pārskatā norāda finanšu instrumenta emitenta (darījumu partnera) nosaukumu, vērtspapīra ISIN kodu (International Securities Identification Number), regulētā tirgus reģistrācijas valsts kodu, emitenta (darījumu partnera) reģistrācijas valsts kodu, valūtas, kādā veikts ieguldījums, kodu, ieguldījumu uzskaites vērtību, uzskaites vērtības attiecību pret ieguldījumu fonda aktīviem (procentos) un fonda prospektā (nolikumā) paredzēto ierobežojumu (procentos).

8. Ailē “Regulētā tirgus reģistrācijas valsts kods” norāda valsts (jebkuras no valstīm), kurā finanšu instruments iekļauts regulētā tirgū, kodu. Pozīcijā “Fonds/apakšfonds” un “Naudas tirgus fonds” šo aili neaizpilda, ja ieguldījumu apliecības nav iekļautas regulētā tirgū.

9.Ailē “Emitenta (darījumu partnera) reģistrācijas valsts kods” norāda valsts, kurā reģistrēts emitents (darījumu partneris) vai nekustamais īpašums, kodu.

10. Ja fondam ir ieguldījumi kredītiestādes emitētajos parāda vērtspapīros, kuros nostiprinātās saistības paredz iegūtos līdzekļus likumā noteiktajā kārtībā ieguldīt lietās, kas visā parāda vērtspapīru apgrozības laikā pilnībā nodrošina tajos nostiprinātās saistības un šīs saistības ir prioritāri izpildāmas šo vērtspapīru emitenta maksātnespējas gadījumā (tālāk tekstā – ķīlu zīmes), un to vērtība pārsniedz 5 procentus no fonda aktīviem, šo ieguldījumu uzskaites vērtības summē un kopsummu atspoguļo pārskata ailē “Ieguldījumu kredītiestāžu emitētajās ķīlu zīmēs, kas pārsniedz 5% no fonda aktīviem, kopsumma” (pozīcijas kods 1121).

11. Nosakot ieguldījumu apmēru pozīcijā “Ieguldījumu kredītiestāžu emitētajās ķīlu zīmēs, kas pārsniedz 5% no fonda aktīviem, kopsumma” (pozīcijas kods 1121) un pozīcijā “Ieguldījumu atsevišķu emitentu emitētos vērtspapīros (izņemot Ieguldījumu pārvaldes sabiedrību likuma 66. panta otrajā un ceturtajā daļā minētos ieguldījumus), kuru apmērs pārsniedz 5%, kopsumma” (pozīcijas kods 2240), vienas grupas komercsabiedrības uzskatāmas par vienu personu un ieguldījumi šo emitentu vērtspapīros tiek summēti.

12. Sadaļas “Atvasinātie finanšu instrumenti” ailē “Uzskaites vērtība” uzrāda atvasināto finanšu instrumentu pozitīvās un negatīvās uzskaites vērtības. Atvasināto finanšu instrumentu negatīvās uzskaites vērtības pārskatā iekļauj ar mīnusa zīmi.

13. Sadaļā “Prasības uz pieprasījumu pret kredītiestādēm” un “Termiņnoguldījumi kredītiestādēs” pirmo norāda kredītiestādi – turētājbanku.

14. Pozīcijā “Ieguldījumu īpašums” ieguldījumiem nekustamajā īpašumā un pārējā ieguldījumu īpašumā (piemēram, nekustamā īpašuma lietošanas tiesības), t.sk. apgrūtinātajam ieguldījumu īpašumam, norāda valsts kodu, kurā nekustamais īpašums reģistrēts, uzskaites vērtību, uzskaites vērtības attiecību pret ieguldījumu fonda aktīvu kopsummu (procentos) un fonda prospektā (nolikumā) paredzēto ierobežojumu (procentos).

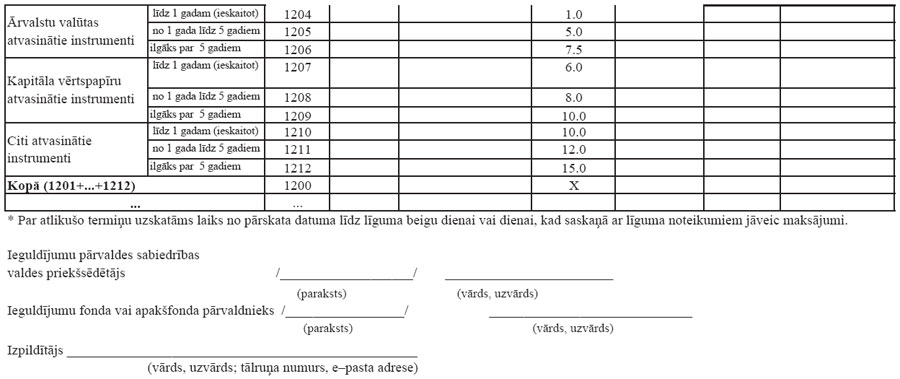

15. Pārskatu “Ieguldījumu fonda atvasināto finanšu instrumentu darījumu kopējais risks” sagatavo, lai noteiktu kopējo risku, kas izriet no darījumiem ar atvasinātajiem finanšu instrumentiem (tālāk tekstā – kopējais risks).

16. Kopējo risku (1000. pozīcijas 2. aile) veido:

16.1. atvasināto finanšu instrumentu bāzes aktīvu tirgus vērtību vai nosacīto pamatvērtību, kas noteiktas, ievērojot Komisijas padomes 02.05.2007. apstiprināto noteikumu Nr. 60 “Minimālo kapitāla prasību aprēķināšanas noteikumi” 1. pielikuma 34. punkta prasības, kopsumma;

16.2. iespējas līgumu delta ekvivalentu kopsumma, t.i., katra iespējas līguma bāzes aktīva tirgus cena, reizināta ar delta koeficientu, ja iespējas līgumi tirgoti regulētā tirgū vai Komisija ieguldījumu pārvaldes sabiedrībai ir devusi atļauju iespējas līgumu vērtēšanas modeļa izmantošanai atbilstoši Komisijas padomes 02.05.2007. apstiprināto noteikumu Nr. 60 “Minimālo kapitāla prasību aprēķināšanas noteikumi” 361. punkta prasībām.

(Grozīts ar FKTK 25.01.2008. noteikumiem Nr.17)

17. Kopējā riska aprēķinā neiekļauj to atvasināto finanšu instrumentu bāzes aktīvu tirgus vērtību vai nosacīto pamatvērtību, kas saskaņā ar ieguldījumu pārvaldes sabiedrības risku pārvaldīšanas politiku tiek izmantoti riska ierobežošanai. Šo atvasināto finanšu instrumentu bāzes aktīvu tirgus vērtību vai nosacīto pamatvērtību informatīvos nolūkos atspoguļo pārskata 1000. pozīcijas 1. ailē.

18. Kapitāla un procentu atvasinātajiem finanšu instrumentiem nosaka bāzes aktīva tirgus vērtību pārskata datumā, kas ir līgumā minētais vērtspapīru daudzums, kas reizināts ar vērtspapīra tirgus cenu pārskata datumā vai nosacīto pamatvērtību.

19. Kapitāla un parāda atvasinātos finanšu instrumentus grupē pēc bāzes aktīva emitenta, norādot katra atvasinātā finanšu instrumenta veidu (iespējamos atvasināto finanšu instrumentu veidus skatīt Komisijas padomes 02.05.2007. apstiprināto noteikumu Nr. 60 “Minimālo kapitāla prasību aprēķināšanas noteikumi” 92. punktā), savukārt atvasinātos finanšu instrumentus, kuru bāzes aktīviem nav emitenta (ārvalstu valūtas, procentu atvasinātie instrumenti u.c.), pēc darījumu partnera, norādot katra atvasinātā finanšu instrumenta veidu.

(FKTK 25.01.2008. noteikumu Nr.17 redakcijā)

20. Peļņas gūšanai paredzētu atvasināto finanšu instrumentu bāzes aktīvu tirgus vērtību pretējās pozīcijas drīkst savstarpēji ieskaitīt atbilstoši Komisijas padomes 02.05.2007. apstiprināto noteikumu Nr. 60 “Minimālo kapitāla prasību aprēķināšanas noteikumi” 185. punkta prasībām, ja darījumi ir noslēgti ar vienu darījumu partneri. Rezultātu atspoguļo pārskata 2. ailē.

(FKTK 25.01.2008. noteikumu Nr.17 redakcijā)

21. Pārvedamos vērtspapīros un naudas tirgus instrumentos (ar kredītrisku saistītās parādzīmes (credit linked notes), konvertējamas obligācijas (convertible bonds), apmaināmas obligācijas (exchangable bonds), strukturēti finanšu instrumenti, kuru ienesīgums balstīts uz, piemēram, akciju vai procentu indeksa ienesīgumu u.c.) ietverto atvasināto finanšu instrumentu (embedded derivatives) bāzes aktīvus nodala no pamatinstrumenta un iekļauj kopējā riska aprēķinā, ja bāzes aktīva tirgus vērtība ir lielāka par pamatinstrumenta tirgus vērtību.

(Grozīts ar FKTK 25.01.2008. noteikumiem Nr.17)

22. Atkāpjoties no šo noteikumu 16.–21. punktā minētajām prasībām, kopējā riska noteikšanai (1000. pozīcijas 2. aile), saņemot Komisijas atļauju, ieguldījumu pārvaldes sabiedrība var izmantot riskam pakļautās vērtības iekšējos modeļus saskaņā ar Komisijas padomes 02.05.2007. apstiprināto noteikumu Nr. 60 “Minimālo kapitāla prasību aprēķināšanas noteikumi” 272. punkta prasībām, ciktāl tās ir attiecināmas uz fonda darbību.

(FKTK 25.01.2008. noteikumu Nr.17 redakcijā)

23. Pārskatu “Ieguldījumu fonda darījumu partnera risks” sagatavo, lai noteiktu riska darījumu apmēru ar vienu darījumu partneri darījumos ar atvasinātajiem finanšu instrumentiem, kas netiek tirgoti regulētajā tirgū (tālāk tekstā – darījumu partnera risks).

24. Darījumu partnera riska apmēru aprēķina, lietojot tirgus vērtības metodi atbilstoši Komisijas padomes 02.05.2007. apstiprināto noteikumu Nr. 60 “Minimālo kapitāla prasību aprēķināšanas noteikumi” 1. pielikuma 4. daļas prasībām.

(FKTK 25.01.2008. noteikumu Nr.17 redakcijā)

24.1 Pārskatā iekļauj visus darījumus ar atvasinātajiem finanšu instrumentiem, ņemot vērā, ka:

24.11. 1. ailē “Uzskaites vērtība” iekļauj tikai pozitīvo atvasināto finanšu instrumentu uzskaites vērtību kopsummu;

24.12. 2. ailē “Nosacītā pamatvērtība/bāzes aktīva tirgus vērtība” iekļauj visu attiecīgo atvasināto finanšu instrumentu (arī ar negatīvu uzskaites vērtību) nosacīto pamatvērtību vai bāzes aktīvu tirgus vērtību kopsummu.

(FKTK 25.01.2008. noteikumu Nr.17 redakcijā)

25. Darījumu partnera riska aprēķinā iekļauj finanšu instrumentos ietvertos atvasinātos finanšu instrumentus:

25.1. ja līgums paredz iespēju ietverto instrumentu atsevišķi no pamatinstrumenta nodot trešajai personai un

25.2. ja ietvertā atvasinātā finanšu instrumenta bāzes aktīva vērtība ir lielāka par pamatinstrumenta uzskaites vērtību.

26. Darījumu partnera riska aprēķinu neveic, ja darījumi ar atvasinātajiem finanšu instrumentiem tiek veikti regulētā tirgū, kurā pastāv ar garantijām nodrošināta norēķinu sistēma (clearinghouse backed by appropriate performance guarantee), pozīcijas tiek pārvērtētas pēc to tirgus cenas katru dienu un rezerves iemaksas tiek koriģētas vismaz reizi dienā (at least daily margining).

27. Pārskatu “Ieguldījumu fonda darījumi ar vienu emitentu vai darījumu partneri” sagatavo, lai noteiktu kopējo ieguldījumu un riska darījumu apmēru ar katru emitentu un/vai darījumu partneri, kā arī ar vienas grupas komercsabiedrībām.

28. Aprēķinot ieguldījumu ierobežojumus ar vienu emitentu vai darījumu partneri, ņem vērā:

28.1. fonda ieguldījumu portfelī esošo šā emitenta emitēto pārvedamo vērtspapīru uzskaites vērtību (4. pielikums);

28.2. atvasināto finanšu instrumentu bāzes aktīvu, ko emitējis šis emitents vai darījumu partneris, tirgus vērtību (5. pielikums), ja darījumi nav paredzēti riska ierobežošanai;

28.3. noguldījumu pamatsummu. Noguldījumu pamatsumma ir kredītiestādē pārskata datumā kontos esošie naudas līdzekļi, kas kredītiestādei ir jāatmaksā saskaņā ar līguma noteikumiem. Noguldījumu pamatsummu veido visu termiņnoguldījumu un prasību uz pieprasījumu (izņemot prasības uz pieprasījumu turētājbankā) uzskaites vērtību kopsumma, ko samazina par uzkrāto procentu summu, ja līgums neparedz uzkrāto procentu izmaksu līguma laušanas gadījumā;

28.4. darījumu partnera riska apmēru (6. pielikums).

(Grozīts ar FKTK 25.01.2008. noteikumiem Nr.17)

29. Ja vērtspapīrā vai naudas tirgus instrumentā ietvertais atvasinātais finanšu instruments paredz apmainīt esošo finanšu instrumentu pret citu tā paša emitenta emitētu finanšu instrumentu, aprēķinā iekļauj lielāko no bāzes aktīva tirgus vērtības vai vērtspapīra vai naudas tirgus instrumenta tirgus vērtības.

30. Atvasinātā finanšu instrumenta bāzes aktīvu vai nosacīto pamatvērtību var neiekļaut ieguldījumu ierobežojumu aprēķinā gadījumos, kad atvasinātā finanšu instrumenta bāzes aktīvs ir vērtspapīru indekss, ko veido likumam atbilstošie ieguldījumu objekti un kura struktūra atbilst tam diversifikācijas līmenim, kas noteikts Ieguldījumu pārvaldes sabiedrību likuma 66. panta 1.1 un 1.2 daļā.

(FKTK 25.01.2008. noteikumu Nr.17 redakcijā)

31. Pusgada pārskats ietver šādu informāciju, kas sagatavota atbilstoši Komisijas padomes 19.05.2006. apstiprināto noteikumu Nr. 99 “Ieguldījumu fondu gada pārskata sagatavošanas noteikumi” attiecīgo punktu prasībām (attiecīgie punkti norādīti iekavās), ņemot vērā, ka pārskata periods ir pusgads:

31.1. aktīvu un saistību pārskatu (19. punkts);

31.2. ienākumu un izdevumu pārskatu (23. punkts);

31.3. pielikumu, kurā ietverta vismaz šāda informācija:

31.3.1. detalizēta informācija par ieguldījumiem (56. punkts), papildus norādot ieguldījumu uzskaites vērtības attiecību pret fonda aktīvu kopsummu, kas izteikta procentos;

31.3.2. fonda neto aktīvi (35.1. un 35.6. punkts);

31.3.3. fonda emitēto ieguldījumu apliecību skaits (35.7. un 35.8. punkts);

31.3.4. fonda neto aktīvi uz vienu ieguldījumu apliecību (35.9. un 35.10. punkts);

31.3.5. fonda ienesīgums (65.3. un 65.4. punkts);

31.3.6. būtiska informācija par darījumiem un notikumiem, t.sk. par izmaiņām ieguldījumu struktūrā pārskata periodā;

31.4. revidenta atzinumu, ja tāds ir sniegts.

32. Ieguldījumu pārvaldes sabiedrība sagatavo:

32.1. 2.1. punktā minētos pārskatus par stāvokli katra mēneša pēdējā datumā un iesniedz Komisijai līdz nākamā mēneša 20. datumam;

32.2. 2.2. punktā minētos pārskatus par stāvokli katra ceturkšņa pēdējā datumā un iesniedz Komisijai līdz pārskata ceturksnim sekojošā mēneša 20. datumam.

33. Mēneša un ceturkšņa pārskatu sagatavo iesniegšanai atbilstoši Komisijas 14.10.2008. normatīvajiem noteikumiem Nr. 146 "Elektroniski sagatavoto pārskatu iesniegšanas normatīvie noteikumi".

(FKTK 21.05.2010. noteikumu Nr.140 redakcijā)

34. Ja Komisija konstatē, ka pārskats sagatavots kļūdaini, par to tiek paziņots pārskata iesniedzējam. Ja Komisija nav norādījusi citu termiņu, laboto pārskatu iesniedz ne vēlāk kā nākamajā darba dienā pēc paziņojuma par kļūdu esamību saņemšanas no Komisijas.

35. Ieguldījumu pārvaldes sabiedrība iesniedz pusgada pārskatu (papīra formā vai elektroniskā veidā) Komisijai un nodrošina, lai visām fonda darbībā ieinteresētajām personām būtu iespēja iepazīties ar fonda pusgada pārskatu Ieguldījumu pārvaldes sabiedrību likumā noteiktajā kārtībā un termiņā.

37. Ar šo noteikumu spēkā stāšanos spēku zaudē Komisijas padomes 01.11.2002. apstiprinātie noteikumi Nr. 310 “Ieguldījumu fondu pārskatu sagatavošanas noteikumi”.

Noteikumos iekļautas normas, kas izriet no direktīvas 85/611/EEC un grozījumiem, kuri izdarīti saskaņā ar direktīvām 88/220/EEC, 95/26/EC, 2000/64/EC, 2001/107/EC un 2001/108/EC, un Eiropas Komisijas rekomendācijas 2004/383/EC par atvasināto finanšu instrumentu izmantošanu pārvedamu vērtspapīru kolektīvo ieguldījumu uzņēmumiem.

|

|

|

|