Darbības ar dokumentu

Rīgā 2006.gada 27.janvārī (Finanšu un kapitāla tirgus komisijas padomes sēdes protokols Nr. 6, 3. p.)

7. panta pirmās daļas 1. punktu un 17. panta 2. punktu un Kredītiestāžu likuma 50. pantu

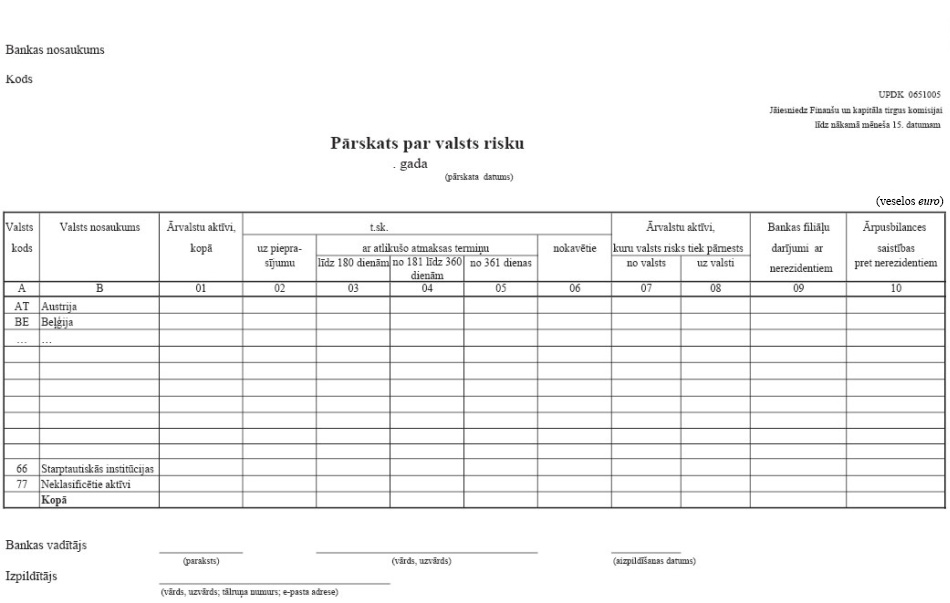

1. “Pārskata par valsts risku” (tālāk tekstā — pārskats) mērķis ir sniegt informāciju par to aktīvu un ārpusbilances saistību koncentrāciju atsevišķās valstīs, kas radušās bankas darījumos ar nerezidentiem, šo aktīvu termiņstruktūru, kā arī faktoriem, kas maina valsts risku.

2. Veicot darījumus ar nerezidentiem, banka novērtē attiecīgās valsts ekonomisko, sociālo un politisko apstākļu ietekmi uz šīs valsts rezidentu (t.sk. valdības) spēju savlaicīgi pildīt saistības pret banku (tālāk tekstā — valsts risks) un nosaka atbilstošā valsts riska, t.sk. arī pārveduma riska (transfer risk), kas ir valsts riska komponents un saistīts ar darījuma partnera spēju nodrošināt savā rīcībā ārvalstu valūtu, pārvaldīšanas politiku.

3. Latvijas Republikā reģistrētās bankas informē Finanšu un kapitāla tirgus komisiju (tālāk tekstā — Komisija) par veiktajiem valsts riska pārvaldīšanas politikas grozījumiem ne vēlāk kā 30 dienas pirms to stāšanās spēkā.

5. Pārskatā uzrāda aktīvus, kas izvietoti ārpus Latvijas, izņemot kases atlikumu, līdzdalību saistīto un radniecīgo uzņēmumu pamatkapitālā un aktīvus pārvaldīšanā (tālāk tekstā — ārvalstu aktīvi), kā arī uzrāda ārpusbilances saistības pret nerezidentiem.

(Grozīts ar FKTK 04.10.2013. noteikumiem Nr.216)

6. Pārskatā valstu nosaukumus uzrāda alfabēta secībā. Valstu kodus uzrāda atbilstoši starptautiskajam standartam ISO 3166 “Valstu un to teritoriālā iedalījuma vienību nosaukumu kodi” (sk. Komisijas interneta mājas lapas www.fktk.lv izvēlni “Saites”).

7. Prasības pret starptautiskajām institūcijām, kas nav reģistrētas kā vienas valsts rezidenti, piemēram, Pasaules Banka, Eiropas Rekonstrukcijas un attīstības banka, Eiropas Reģionālās attīstības fonds, Eiropas Investīciju banka, Pasaules tirdzniecības organizācija, Starptautisko norēķinu banka, uzrāda pozīcijā “Starptautiskās institūcijas” ar nosacītu kodu “66”.

8. Prasības, kuru piesaisti konkrētai valstij vai starptautiskajai institūcijai nav iespējams noteikt, uzrāda pozīcijā “Neklasificētie aktīvi” ar nosacītu kodu “77”.

9. Ārvalstu aktīvus, kuriem izveidoti speciālie uzkrājumi nedrošiem parādiem, uzrāda atbilstoši atlikušajai vērtībai.

10. Ārvalstu aktīvus uzrāda sadalījumā pēc atlikušajiem atmaksas vai pārdošanas termiņiem šādās grupās:

10.1. uz pieprasījumu;

10.2. līdz 180 dienām;

10.3. no 181 līdz 360 dienām;

10.4. no 361 dienas;

10.5. nokavētie.

11. Ārvalstu aktīvu atlikušo atmaksas vai pārdošanas termiņu nosaka, ievērojot šādus nosacījumus:

11.1. aktīvu atlikušo atmaksas vai pārdošanas termiņu nosaka saskaņā ar spēkā esošajā līgumā paredzētajiem atmaksas vai pārdošanas termiņiem vai akceptētiem paziņojumiem par līdzekļu pirmstermiņa atmaksu;

11.2. aktīvus, kas ieguldīti ar tiesībām tos saņemt pēc pieprasījuma, uzrāda termiņu grupā “uz pieprasījumu”;

11.3. tirdzniecības nolūkā turētos un pārdošanai pieejamos nerezidentu emitētos finanšu instrumentus, kurus var pārdot īsā laikā bez ievērojamiem zaudējumiem, uzrāda kā ārvalstu aktīvus uz pieprasījumu vai termiņu grupā atbilstoši attiecīgā finanšu instrumenta pārdošanas iespējamajam termiņam neatkarīgi no šā finanšu instrumenta termiņa beigām;

11.4. aktīvus, kuru atmaksas vai pārdošanas termiņš nav noteikts, uzskata par beztermiņa ieguldījumiem un uzrāda termiņu grupā “no 361 dienas”;

11.5. aktīvus vai to daļu, kuru samaksas kavējums nepārsniedz 14 dienas, uzrāda kā ārvalstu aktīvus “uz pieprasījumu”;

11.6. aktīvus vai to daļu, kuru samaksas kavējums ir ilgāks par 14 dienām, uzrāda kā nokavētus ārvalstu aktīvus.

12. Ārvalstu aktīvus, kuru valsts risks tiek pārnests, uzrāda gan kā tās valsts ārvalstu aktīvus, no kuras valsts risks tiek pārnests, gan kā tās valsts ārvalstu aktīvus, uz kuru valsts risks tiek pārnests, ņemot vērā šādus valsts riska pārnešanas gadījumus:

12.1. prasības pret tādu nerezidentu, kurš ir citas valsts rezidenta komercsabiedrības filiāle (tālāk tekstā — ārvalstu filiāle), uzskata par ārvalstu aktīviem, kuru valsts risks tiek pārnests no nerezidenta reģistrācijas valsts uz to valsti, kuras rezidents ir izveidojis ārvalstu filiāli;

12.2. prasības pret nerezidentu, par kuru izpildi ir galvojis citas valsts rezidents, uzskata par ārvalstu aktīviem, kuru valsts risks tiek pārnests no nerezidenta reģistrācijas valsts uz to valsti, kuras rezidents ir devis galvojumu;

12.3. prasības pret nerezidentu, kuru nodrošinājums ir reģistrēts citā valstī, uzskata par aktīviem, kuru valsts risks tiek pārnests no nerezidenta reģistrācijas valsts uz to valsti, kurā ir reģistrēts nodrošinājums;

12.4. prasības pret nerezidentu, kurš reģistrācijas valstī neveic saimniecisko darbību, uzskata par ārvalstu aktīviem, kuru valsts risks tiek pārnests no nerezidenta reģistrācijas valsts uz to valsti, kurā notiek saimnieciskā darbība.

13. Ārpus Latvijas atvērtu bankas filiāļu darījumus attiecīgās valsts nacionālajā valūtā ar tās valsts rezidentiem, kurā atrodas šī filiāle, uzrāda gan pārskata 01. ailē “Ārvalstu aktīvi” un attiecīgi 02.–06. ailē “Ar atlikušo atmaksas termiņu”, gan pārskata 09. ailē “Bankas filiāļu darījumi ar nerezidentiem”.

16. Pārskatu sagatavo par stāvokli pārskata mēneša pēdējā datumā un iesniedz Komisijai līdz nākamā mēneša 15. datumam.

17. Pārskatu sagatavo saskaņā ar Komisijas 14.10.2008. normatīvajos noteikumos Nr. 146 "Elektroniski sagatavoto pārskatu iesniegšanas normatīvie noteikumi" noteikto kārtību.

(FKTK 21.05.2010. noteikumu Nr.145 redakcijā)

18. Ja Komisija konstatē, ka pārskats sagatavots kļūdaini, par to tiek paziņots pārskata iesniedzējam pa e-pastu. Ja Komisija nav norādījusi citu termiņu, labotais pārskats jāiesniedz ne vēlāk kā nākamajā darba dienā pēc paziņojuma par kļūdu esamību saņemšanas no Komisijas.

19. Ar šo noteikumu spēkā stāšanos spēku zaudē ar Komisijas padomes 19.10.2001. lēmumu Nr. 15/5 apstiprinātie “Banku “Pārskata par valsts risku” sagatavošanas noteikumi”.

Finanšu un kapitāla tirgus komisijas 27.01.2006 noteikumiem Nr.37

''Banku ''pārskata par valstu risku'' sagatavošanas noteikumi''

(Pielikums grozīts ar FKTK 04.10.2013. noteikumiem Nr.216)

|

|

|

|