Darbības ar dokumentu

Rīgā1997.gada 11.februārī (prot. nr.8 15.§)

1. Šie noteikumi piemērojami, nosakot privatizējamo neapdzīvojamo telpu un ar dzīvojamo māju funkcionāli saistīto palīgēku un palīgbūvju vērtību.

2. Nosakot pirkuma cenu privatizējamajai neapdzīvojamajai telpai un ar dzīvojamo māju funkcionāli saistītajām palīgēkām un palīgbūvēm, kuras novērtētas saskaņā ar šiem noteikumiem, ar privatizācijas komisijas pamatotu lēmumu var piemērot koeficientu no 0,8 līdz 1,2.

2.1 Ja neapdzīvojamā telpa tiek privatizēta saskaņā ar likuma "Par valsts un pašvaldību dzīvojamo māju privatizāciju" 18.panta pirmo daļu, privatizācijas komisija noteikto pirkuma cenu samazina, ja neapdzīvojamās telpas nomnieks ar iznomātāja piekrišanu normatīvajos aktos noteiktajā kārtībā ir uzlabojis nomāto telpu (privatizējamā objekta (dzīvojamās mājas) ārējā apdare, konstruktīvo elementu (bez iekšējās apdares), ūdensvada, kanalizācijas stāvvadu, liftu un centrālās apkures pilnīga vai daļēja nomaiņa vai izbūve konkrētajā objektā). Izdevumu apmērs, kas saistīts ar nomāto telpu uzlabošanu, nosakāms, pamatojoties uz nomnieka grāmatvedības dokumentos norādītajām izdevumu summām un pārcenojot tās atbilstoši Ministru kabineta 1995.gada 7.novembra noteikumu Nr.337 "Noteikumi par dzīvojamo māju privatizācijas objektu vērtības noteikšanu" pielikuma 10., 11. un 13.punktam.

(MK 29.09.1998. noteikumu Nr.380 redakcijā)

3. Privatizācijas komisija, pieņemot pamatotu lēmumu, var neapstiprināt privatizējamās neapdzīvojamās telpas un ar dzīvojamo māju funkcionāli saistīto palīgēku un palīgbūvju noteikto vērtību un apstrīdēt šo objektu vērtības aprēķina rādītājus.

4. Privatizējamās neapdzīvojamās telpas vērtība tiek aprēķināta pēc šādas formulas:

Vie = –––––––

Ro

kur:

Vie - neapdzīvojamās telpas vērtība;

Tie - neapdzīvojamās telpas tīrie (neto) ienākumi;

Ro - neapdzīvojamās telpas kapitalizācijas likme.

5. Privatizējamās neapdzīvojamās telpas tīros (neto) ienākumus (Tie) aprēķina, atskaitot no privatizējamās neapdzīvojamās telpas gada efektīvajiem kopējiem ieņēmumiem (eKie) šī objekta pēdējo 12 mēnešu uzturēšanas izdevumus (Uiz):

kur:

Tie - neapdzīvojamās telpas tīrie (neto) ienākumi;

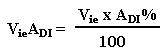

eKie - neapdzīvojamās telpas gada efektīvie kopējie ieņēmumi;

Uiz - neapdzīvojamās telpas pēdējo 12 mēnešu uzturēšanas izdevumi.

6. Privatizējamās neapdzīvojamās telpas gada efektīvos kopējos ieņēmumus (eKie) aprēķina, reizinot privatizējamās neapdzīvojamās telpas gada potenciālos kopējos ieņēmumus (pKie) ar šī objekta izmantotības intensitātes koeficientu (Nk), kur Nk = 0,95:

kur:

eKie - neapdzīvojamās telpas gada efektīvie kopējie ieņēmumi;

pKie - neapdzīvojamās telpas gada potenciālie kopējie ieņēmumi;

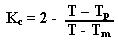

Nk - neapdzīvojamās telpas izmantotības intensitātes koeficients.

7. Ja ir objektīvs pamats privatizējamajai neapdzīvojamajai telpai piemērot citu objekta izmantotības intensitātes koeficientu (Nk), tā lietojums ir rakstiski jāpamato.

8. Privatizējamās neapdzīvojamās telpas gada potenciālie kopējie ieņēmumi (pKie) ir vidējās koriģētās nomas maksas (Kn), privatizējamās neapdzīvojamās telpas iznomātās platības (Sn) un tīro (neto) ienākumu aprēķina laikposma (12 mēneši) reizinājums:

kur:

pKie - neapdzīvojamās telpas gada potenciālie kopējie ieņēmumi;

Kn - vidējā koriģētā nomas maksa;

Sn - neapdzīvojamās telpas iznomātā platība.

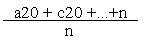

9. Vidējā koriģētā nomas maksa (Kn) tiek noteikta ar salīdzinošās vērtēšanas metodi, veicot vismaz trīs privatizējamajai neapdzīvojamajai telpai līdzīgu objektu un to nomas maksu analīzi un nosakot salīdzināmo objektu koriģētās nomas maksas (1.pielikums).

10. Salīdzināmos objektus analizē, tos salīdzinot ar privatizējamo neapdzīvojamo telpu pēc šo objektu novietojuma, atbilstības telpu lietošanas veidam un to fiziskā stāvokļa, un atbilstoši koriģē salīdzināmo objektu nomas maksas. Katras korekcijas solis ir 5%. Korekcijas soļa paaugstinājums vai pazeminājums, kas pārsniedz 5%, ir rakstiski jāpamato. Ja salīdzināmais objekts pēc to raksturojošiem lielumiem ir vērtējams zemāk nekā privatizējamā neapdzīvojamā telpa, novērtējot salīdzināmo objektu, jāpiemēro paaugstinošs koeficients, ja salīdzināmais objekts ir vērtējams augstāk - pazeminošs koeficients.

11. Privatizējamās neapdzīvojamās telpas uzturēšanas izdevumi (Uiz) ir minētās telpas īpašnieka izdevumi par šīs telpas uzturēšanu pēdējos 12 mēnešos.

12. Privatizējamās neapdzīvojamās telpas uzturēšanas izdevumi ietver pastāvīgo izdevumu sadaļu (nodokļi, zemes nomas maksa un apdrošināšanas izmaksas) un mainīgo izdevumu sadaļu (administratīvie un pārvaldes izdevumi, telpu (ēkas) inženieraprīkojuma un koplietošanas telpu (objektu) uzturēšanas izdevumi).

13. Privatizējamās neapdzīvojamās telpas uzturēšanas izdevumus (Uiz) nosaka, ņemot vērā nomājamās telpas viena m2 vidējos uzturēšanas izdevumus mēnesī gada laikā. Privatizējamās neapdzīvojamās telpas uzturēšanas izdevumi (Uiz) nedrīkst būt lielāki par 20% no attiecīgā objekta gada efektīvajiem kopējiem ieņēmumiem (eKie). Ja ir dokumentāri pierādīts, ka privatizējamās neapdzīvojamās telpas uzturēšanas izdevumi (Uiz) ir lielāki, to sastāvs jāanalizē atbilstoši izdevumu pozīcijām, rakstiski pamatojot uzturēšanas izdevumu palielināšanas nepieciešamību.

14. Kapitalizācijas likme (Ro) privatizējamās neapdzīvojamās telpas tīro (neto) ienākumu kapitalizācijai nosakāma atkarībā no kapitalitātes grupas (2.pielikums).

15. Privatizējamās neapdzīvojamās telpas un mākslinieka darbnīcas līdzšinējam nomniekam ar privatizējamā objekta uzturēšanu un uzlabošanu saistīto izdevumu (izņemot nomnieka izdevumus par attiecīgā objekta ārējās apdares, konstruktīvo elementu (bez iekšējās apdares), ūdensvada, kanalizācijas stāvvadu, centrālās apkures, liftu un elektroapgādes sistēmas pilnīgu vai daļēju nomaiņu vai to izbūvi objektā) atlīdzināmo apmēru nosaka pēc attiecīgā objekta vērtības paaugstinājuma ar nosacījumu, ka nomas laikposmā nomas maksa ir mainījusies (pieaugusi). Ja nomas maksa visā nomas laikposmā nav mainījusies, tiek pieņemts, ka līdzšinējais nomnieks ir guvis atlīdzību, saņemot ienākumus par attiecīgajām telpām.

16. Privatizējamās neapdzīvojamās telpas un mākslinieka darbnīcas vērtības paaugstinājumu procentos neapdzīvojamo telpu kopumam vai katrai neapdzīvojamajai telpai, ja to nomas maksas ir atšķirīgas, aprēķina pēc šādas formulas:

kur:

ADI% - neapdzīvojamās telpas vērtības paaugstinājums procentos;

m1 - sākotnējā nomas maksa par vienu nomājamās telpas m2 ;

t1 - laikposms (kalendāra mēneši), kad spēkā bija sākotnējā (m1) nomas maksa;

m2 +... - mainītā nomas maksa par vienu nomātās telpas m2 , kas noteikta laikposmā no sākotnējās nomas maksas līdz priekšpēdējai nomas maksai;

t2+... - nākamais laikposms (kalendāra mēneši), kad spēkā bija mainītā (m2 +...) nomas maksa;

mn - priekšpēdējā mainītā nomas maksa par vienu nomātās telpas m2 ;

t - visu nomas laikposmu (t1+t2+...tn) summa (kalendāra mēneši, kuros tika izdarītas nomas maksas izmaiņas);

- visu nomas laikposmu (t1+t2+...tn) summa (kalendāra mēneši, kuros tika izdarītas nomas maksas izmaiņas);

m0 - pašreizējā nomas maksa par vienu nomājamās telpas m2 .

17. Privatizējamās neapdzīvojamās telpas un mākslinieka darbnīcas vērtības paaugstinājumu naudā aprēķina pēc šādas formulas:

kur:

Vie ADI - neapdzīvojamās telpas vērtības paaugstinājums naudā;

Vie - neapdzīvojamās telpas vērtība;

ADI% - neapdzīvojamās telpas vērtības paaugstinājums procentos.

18. Šī metodika obligāti piemērojama gadījumos, kad vienlaikus ar privatizējamās viendzīvokļa vai daudzdzīvokļu mājas novērtēšanu jānosaka ar dzīvojamo māju vai ar dzīvokli funkcionāli saistīto palīgēku un palīgbūvju vērtība, ja šīs palīgēkas un palīgbūves celtas par valsts vai pašvaldības līdzekļiem.

19. Lai noteiktu palīgēku un palīgbūvju vērtību, nepieciešami šādi dokumenti:

19.1. zemesgabala plāns ar funkcionāli saistīto apbūvi;

19.2. inventarizācijas lieta;

19.3. ziņas par privatizējamajām komunikācijām, kas funkcionāli saistītas ar dzīvojamo ēku, palīgēkām un palīgbūvēm.

20. Saskaņā ar šajā nodaļā noteikto novērtēšanas metodiku palīgēkas un palīgbūves iedala trīs grupās:

20.1. visas palīgēkas, kuru konstrukcijā var izdalīt pamatus, sienas, pārsegumu un jumtu un kuras paredzētas cilvēku īslaicīgas uzturēšanās vajadzībām, izņemot dzīvošanu (piemēram, saimniecības ēkas, kūtis, klētis, šķūņi, nojumes, siltumnīcas, garāžas, pirtis, tualetes u.tml.);

20.2. visi ar teritorijas labiekārtošanu saistītie virszemē veiktie uzlabojumi (žogs, vārti, ietves, piebraucamie ceļi, bruģis, soliņi, lapenes, zālāji, ilggadīgie stādījumi, bērnu rotaļu laukumi, automašīnu stāvvietas, veļas žāvējamās nojumes, atkritumu konteineru laukumi, sporta izbūves u.tml.);

20.3. visas lokālās komunikācijas (artēziskā aka, ūdenstornis, gāzes vai cita kurināmā rezervuāri, attīrīšanas ietaises, elektrības ģenerators, dīzeļģenerators, drenāžas sistēma u.tml.), kas pilnībā nodrošina dzīvojamās mājas un palīgēku autonomu funkcionēšanu un nav atkarīgas no centralizētajām komunikācijām.

21. Šo noteikumu 20.1.apakšpunktā minētajām palīgēkām vērtību nosaka pēc šādas formulas:

kur:

Ve - palīgēkas vērtība euro;

V - attiecīgās dzīvojamās mājas viena m2 vidējā vērtība euro;

A - palīgēkas platība m2 saskaņā ar inventarizācijas lietu;

Kk - koeficients atkarībā no palīgēkas kapitalitātes grupas;

Kv - korekcijas koeficients, ņemot vērā palīgēkas tehnisko stāvokli;

Kc - korekcijas koeficients atkarībā no dzīvojamās mājas un palīgēkas celtniecības gadu starpības.

(Grozīts ar MK 24.09.2013. noteikumiem Nr.980)

22. Koeficienti palīgēku vērtības koriģēšanai nosakāmi atkarībā no kapitalitātes grupas (2.pielikums).

23. Korekcijas koeficientu Kc aprēķina pēc šādas formulas:

kur:

T - vērtēšanas gads;

Tp - palīgēkas celtniecības vai pārbūves gads;

Tm - dzīvojamās mājas celtniecības vai pārbūves gads.

24. Palīgēkas vērtību pazeminošs vai paaugstinošs korekcijas koeficients Kv robežās no 0,8 līdz 1,2 piemērojams atkarībā no palīgēkas faktiskā kalpošanas ilguma un fiziskā nolietojuma, kā arī ja palīgēkai ir veikts kapitālais remonts, bet dzīvojamajai ēkai kapitālais remonts nav veikts (vai otrādi).

26. Palīgbūves (izbūves) vērtību nosaka, ņemot vērā esošo palīgbūvju (izbūvju) tehnisko stāvokli un saskaitot attiecīgos procentus par katru palīgbūvju (izbūvju) grupu (3.pielikums). Palīgbūvju (izbūvju) tehniskais stāvoklis ir labs, ja to fiziskais nolietojums ir līdz 20%, vidējs, ja tas ir no 20% līdz 50%, bet slikts, ja fiziskais nolietojums ir 51% un vairāk.

27. Ja kādas no palīgbūvēm (izbūvēm) dabā nav, aizpildot 3.pielikuma tabulu, attiecīgajā ailē atzīmi neizdara.

28. Lokālo komunikāciju vērtības noteikšanas kārtība:

28.1. nosaka šo noteikumu 20.3.apakšpunktā minēto lokālo komunikāciju esamību;

28.2. izvērtē lokālo komunikāciju nepieciešamību un to izmantošanas intensitāti (piemēram, ja dzīvojamā māja pieslēgta pilsētas komunikāciju tīklam un jau vairākus gadus lokālā komunikācija netiek izmantota);

28.3. saskaita procentus, kas noteikti, ņemot vērā nodrošinājumu ar lokālajām komunikācijām (4.pielikums). Nodrošinājumu ar lokālajām komunikācijām un to nepieciešamību nosaka atkarībā no tā, kā attiecīgā komunikācija pilda tai paredzētās funkcijas.

29. Pēc tam, kad ir izdarīts ar privatizējamo dzīvojamo māju funkcionāli saistīto palīgēku un palīgbūvju novērtējums, privatizējamās dzīvojamās mājas vērtība jāpaaugstina par procentu summu, kas noteikta saskaņā ar šo noteikumu 3. un 4.pielikumu.

30. Ar privatizējamo dzīvojamo māju funkcionāli saistīto palīgēku un palīgbūvju novērtējums noformējams rakstiski un pievienojams pārskatam par dzīvojamās mājas vērtējumu.

31. Izdarīt Ministru kabineta 1995.gada 7.novembra noteikumos nr.337 "Noteikumi par dzīvojamo māju privatizācijas objektu vērtības noteikšanu" (Latvijas Vēstnesis, 1995, 178.nr.; 1996, 164.nr.) šādus grozījumus:

31.1. izteikt 6.punktu šādā redakcijā:

"6. Neapdzīvojamās telpas (izņemot mākslinieka darbnīcu) vērtība nosakāma saskaņā ar Ministru kabineta noteikumiem par privatizējamo neapdzīvojamo telpu un ar dzīvojamo māju funkcionāli saistīto palīgēku un palīgbūvju vērtības noteikšanu.";

31.2. svītrot 8. un 9.punktā vārdu "ienākumu".

32. Izdarīt Ministru kabineta 1996.gada 24.septembra noteikumos nr.364 "Grozījumi Ministru kabineta 1995.gada 7.novembra noteikumos nr.337 "Noteikumi par dzīvojamo māju privatizācijas objektu vērtības noteikšanu"" (Latvijas Vēstnesis, 1996, 164.nr.) šādus grozījumus:

32.1. svītrot 4.punktu;

32.2. svītrot 5.punktā minēto 7. un 8.punktu.

Ekonomikas ministrs G.Krasts

(Pielikums grozīts ar MK 24.09.2013. noteikumiem Nr.980)

| PRIVATIZĒJAMĀ NEAPDZĪVOJAMĀ TELPA | SALĪDZINĀMOS OBJEKTUS RAKSTUROJOŠIE LIELUMI | Salīdzināmais objekts nr.1 | Salīdzināmais objekts nr.2 | Salīdzināmais objekts nr.3 | Salīdzināmais objekts nr.4 | |

| a | b | c | d | e | f | |

| 1 | Adrese | |||||

| 2 | Līguma nomas maksa euro/m2 mēnesī | |||||

| 3 | Nomas maksā ietvertais PVN euro/m2 | |||||

| 4 | Nomas maksā iekļautie papildu maksājumi euro/m2 | |||||

| 5 | Tītā nomas maksa euro/m2 mēnesī | |||||

| KOREKCIJA ATBILSTOŠI SALĪDZINĀMO OBJEKTU NOVIETNEI | ||||||

| 6 | 1 | Novietojums ielu krustojumā | ||||

| 7 | 1 | Novietojums ēkas fasādes pusē | ||||

| 8 | 1 | Novietojums ēkas pagalma pusē | ||||

| 9 | 1 | Novietojums ielas saules pusē | ||||

| 10 | 1 | Gājēju plūsmas intensitāte | ||||

| 11 | 1 | Blakus esošo līdzīgu objektu ietekme | ||||

| 12 | 1 | Autotransporta stāvvietas iespēja | ||||

| 13 | 1 | Neparedzēta korekcija | ||||

| KOREKCIJA, ŅEMOT VĒRĀ SALĪDZINĀMO OBJEKTU ATBILSTĪBU TO LIETOŠANAS VEIDAM | ||||||

| 14 | 1 | Plānojums | ||||

| 15 | 1 | Aprīkojums | ||||

| 16 | 1 | Interjers | ||||

| KOREKCIJA ATBILSTOŠI SALĪDZINĀMO OBJEKTU FIZISKAJAM STĀVOKLIM | ||||||

| 17 | 1 | Iekšpusē | ||||

| 18 | 1 | Ārpusē | ||||

| 19 | 1 | Kopējā korekciju summa | (c6 ...c18) | (d6 ...d18) | (e6 ...e18) | (f6 ...f18) |

| 20 | a5 | Koriģētā nomas maksa | c5 x c19 | d5 x d19 | e5 x e19 | f5 x f19 |

Vidējā koriģētā nomas maksa (Kn) euro/m2 | ||||||

Kapitalitātes grupa | Kapitalizācijas likme Ro privatizējamās | Koeficients Kk palīgēku |

I un II | 15 - 17% | 0,5 |

III un IV | 17% | 0,35 |

V un VI | 17 - 19% | 0,2 |

Piezīme. Iedalījums kapitalitātes grupās atkarībā no sienu un pārsegumu materiāliem saskaņā ar Latvijas būvnormatīvu 401 (7.2.1.apakšpunkts):

1. I grupa - mūra, sevišķi kapitālas, pamati - mūra vai betona, sienas - mūra (ķieģeļu) vai lielbloku, pārsegumi dzelzsbetona;

2. II grupa - mūra, parastas, pamati - mūra vai betona, sienas - mūra (ķieģeļu), lielbloku vai lielpaneļu, pārsegumi - dzelzsbetona vai jaukti (koka un dzelzsbetona, ķieģeļu velves metāla sijās);

3. III grupa - mūra, atvieglota tipa, pamati - mūra vai betona, sienas - atvieglots ķieģeļu mūris, izdedžu betons vai bloki, pārsegumi - koka, dzelzsbetona vai ķieģeļu velves metāla sijās;

4. IV grupa - koka guļbūves, pamati - akmeņbetona, lentveida, sienas - apaļbaļķu, brusu vai jauktas ( ķieģeļu un koka ), pārsegumi - koka;

5. V grupa - saliekamu koka vairogu, koka stāvbūves, māla kleķa, pamati - lentveida vai stabu veidā no mūra, betona vai koka, sienas - koka vairoga, koka stāvbūve, pārsegums - koka;

6. VI grupa - vieglas konstrukcijas koka stāvbūves.

Palīgbūves (izbūves) | Tehniskais stāvoklis | ||

labs | vidējs | slikts | |

Ietves, ceļi, bruģis, stāvvietas | +2 | +1 | 0 |

Žogs, vārti | +2 | +1 | 0 |

Zālāji, stādījumi | +2 | +1 | 0 |

| Soliņi, lapenes, bērnu laukumi, veļas nojumes, sporta izbūves u.c. | +2 | +1 | 0 |

Teritorijas apgaismojums | +2 | +1 | 0 |

| Summa | v | ||

Lokālās komunikācijas | Nodrošinājums | Nepieciešamība | |||

labs | vidējs | slikts | jā | nē | |

Ūdensapgāde | +2 | +1 | 0 | ||

Gāzes apgāde | +2 | +1 | 0 | ||

Elektroapgāde | +2 | +1 | 0 | ||

Drenāža | +2 | +1 | 0 | ||

Kanalizācija | +2 | +1 | 0 | ||

Apkure | +2 | +1 | 0 | ||

| Summa | |||||

|

|

|

|