Darbības ar dokumentu

Finanšu un kapitāla tirgus komisijas padomes lēmums Nr.198

Rīgā 2004.gada 3.septembrī (prot. Nr.33 3.p.)

Par "Dzīvības apdrošinātāju pārskatu sagatavošanas noteikumu" apstiprināšanu

Pamatojoties uz Finanšu un kapitāla tirgus komisijas likuma 6.panta 1.punktu, 7.panta pirmās daļas 1. un 2.punktu un 17.panta 2.punktu un Apdrošināšanas sabiedrību un to uzraudzības likuma 51.pantu,

Finanšu un kapitāla tirgus komisijas padome nolemj:

Apstiprināt "Dzīvības apdrošinātāju pārskatu sagatavošanas noteikumus" (pielikumā).

Finanšu un kapitāla tirgus komisijas priekšsēdētājs U.Cērps

Dzīvības apdrošinātāju pārskatu sagatavošanas noteikumi

1. VISPĀRĪGIE JAUTĀJUMI

1.1. "Dzīvības apdrošinātāju pārskatu sagatavošanas noteikumi" (tālāk tekstā - noteikumi) ir izstrādāti, pamatojoties uz Apdrošināšanas sabiedrību un to uzraudzības likumu un Finanšu un kapitāla tirgus komisijas likumu, lai iegūtu informāciju uzraudzības veikšanai, kā arī Finanšu kontu pārskata, Maksājumu bilances un EUROSTAT statistiskā pārskata sagatavošanai.

1.2. Noteikumi nosaka dzīvības apdrošināšanas komercsabiedrību akciju sabiedrību formā un savstarpējās dzīvības apdrošināšanas kooperatīvo biedrību (tālāk tekstā - apdrošināšanas sabiedrība), kā arī nedalībvalstu dzīvības apdrošinātāju filiāļu darbības pārskata un ceturkšņa pārskata un dalībvalstu dzīvības apdrošinātāju filiāļu ceturkšņa pārskatu saturu, formu un iesniegšanas kārtību.

1.3. Noteikumos lietotie termini

1.3.1. ISIN kods (International Securities Identification Number) - starptautisks vērtspapīru identifikācijas numurs.

1.3.2. Dzīvības apdrošināšana ar uzkrājuma veidošanu - dzīvības apdrošināšana, kuras pazīme ir līgumā noteikts apdrošinājuma summas izmaksas datums. Apdrošinājuma summa var tikt izmaksāta, arī iestājoties līgumā noteiktajam notikumam apdrošinātās personas dzīvē.

1.3.2.1. Regulāru izmaksu apdrošināšanas līgumi (annuities) - apdrošināšana, kas paredz apdrošināšanas atlīdzības izmaksu līgumā noteiktajos gadījumos regulāru maksājumu veidā līdz apdrošinātā nāvei vai līgumā noteiktā termiņa beigām.

1.3.2.1.1. Pensijas izmaksu apdrošināšanas līgumi - apdrošināšana, kas paredz regulāru izmaksu saņemšanu līdz apdrošinātās personas nāvei (mūža rente) vai noteiktu laika periodu, izmaksas sākot, kad apdrošinātā persona sasniegusi valsts noteikto pensijas vecumu vai līgumā noteiktu vecumu, kas nav mazāks par 55 gadiem, izņemot noteiktu profesiju, kuru sarakstu apstiprinājis Ministru kabinets, pārstāvjus. Pensiju izmaksu apdrošināšanā apdrošināšanas atlīdzības izmaksa pirms noteiktā vecuma sasniegšanas iespējama apdrošinātās personas nāves gadījumā, ja apdrošinātā persona tiek atzīta par pirmās grupas invalīdu uz mūžu, gadījumā, ja apdrošinātā persona maina dzīves vai darbavietas valsti, kā arī ja darba devējs, kas veicis apdrošināšanas prēmiju iemaksas apdrošinātās personas labā (grupu apdrošināšanas līguma gadījumā), ir atzīts par maksātnespējīgu un tiek sākta bankrota procedūra.

1.3.2.1.2. Citi regulāru izmaksu apdrošināšanas līgumi - regulāru izmaksu apdrošināšanas līgumi, kuru pazīmes neatbilst 1.3.2.1.1.punktā minētajām.

1.3.2.2. Pensijas apdrošināšana - apdrošināšana, kas paredz apdrošinājuma summas izmaksu vienreizēja maksājuma veidā, apdrošinātajai personai sasniedzot valsts noteikto pensijas vecumu vai sasniedzot līgumā noteiktu vecumu, kas nav mazāks par 55 gadiem, izņemot noteiktu profesiju, kuru sarakstu apstiprinājis Ministru kabinets, pārstāvjus. Apdrošinājuma summas izmaksa pirms noteiktā vecuma sasniegšanas iespējama apdrošinātās personas nāves gadījumā, ja apdrošinātā persona tiek atzīta par pirmās grupas invalīdu uz mūžu, gadījumā, ja apdrošinātā persona maina dzīves vai darbavietas valsti, kā arī ja darba devējs, kas veicis apdrošināšanas prēmiju iemaksas apdrošinātās personas labā (grupu apdrošināšanas līguma gadījumā), ir atzīts par maksātnespējīgu un tiek sākta bankrota procedūra.

1.3.2.3. Kapitāla izmaksas operācijas (capital redemption operations) - līgumi, kas paredz apdrošinātāja uzņemto saistību izpildi apdrošināšanas līguma termiņa beigās par vienreizējiem vai periodiskiem apdrošināšanas prēmiju maksājumiem. Šajos līgumos nav ietverta apdrošinātās personas dzīvības apdrošināšana.

1.3.3. Dzīvības apdrošināšana bez uzkrājuma veidošanas - dzīvības apdrošināšana, kuras pazīme ir apdrošināšanas līgumā minētās apdrošinājuma summas izmaksa tikai apdrošinātās personas nāves gadījumā līguma darbības laikā, nodrošinot finansiālu aizsardzību tām personām, kas var ciest zaudējumus apdrošinātās personas nāves gadījumā līguma darbības laikā. Dzīvības apdrošināšana bez uzkrājuma veidošanas ir dzīvības termiņapdrošināšana, beztermiņa dzīvības apdrošināšana(mūža apdrošināšana) un to paveidi.

1.3.4. Tirgum piesaistītā dzīvības apdrošināšana - dzīvības apdrošināšanas līgumi, kuros apdrošinājuma ņēmējs pilnībā vai daļēji uzņemas ieguldījumu risku.

1.3.4.1. Tirgum piesaistītās dzīvības apdrošināšanas līgumi, kuros apdrošinājuma ņēmējs uzņemas ieguldījumu risku, - līgumi, kuros apdrošinājuma ņēmējs izvēlas, kur ieguldīt savu iemaksāto kapitālu, un jebkāda veida garantijas attiecībā uz ieguldījumu iespējamo atdevi (ja tādas paredz konkrēto ieguldījumu izvēle) sniedz trešā puse.

1.3.4.2. Tirgum piesaistītās dzīvības apdrošināšanas līgumi, kuros apdrošinātājs uzņemas daļu ieguldījumu risku, - līgumi, kuros apdrošinātājs sniedz jebkāda veida garantijas attiecībā uz iespējamās atlīdzības apmēru.

1.3.4.3. Tirgum piesaistītās dzīvības apdrošināšanas līgumi ar fiksētu summu administratīvo izdevumu segšanai - līgumi, kuros noteikta vai nu konkrēta summa administratīvo izdevumu segšanai, vai arī administratīvo izdevumu iespējamais maksimālais apmērs.

1.3.5. Kritisko slimību apdrošināšana - līgumi, kuros apdrošināšanas gadījums, kad apdrošināšanas atlīdzība tiek izmaksāta vienreizēja maksājuma veidā, ir apdrošinātās personas saslimšana ar kādu no līgumā uzskaitītajām slimībām vai nāve šīs saslimšanas rezultātā. Ja kritisko slimību apdrošināšana tiek pārdota kopā ar dzīvības apdrošināšanu, tad pārskatos informāciju par kritisko slimību apdrošināšanu atspoguļo pie atbilstošajiem dzīvības apdrošināšanas līgumiem, ja šī apdrošināšana tiek pārdota atsevišķi, - pie veselības apdrošināšanas.

1.3.6. Dzīvības apdrošināšanas līgumi bez dalības apdrošinātāja peļņā - apdrošināšanas līgumi, kuros ir fiksēta apdrošinājuma summa.

1.3.7. Dzīvības apdrošināšanas līgumi ar dalību apdrošinātāja peļņā - apdrošināšanas līgumi, kuros apdrošināšanas summas patiesais apmērs ir atkarīgs no apdrošinātāja darbības rezultātiem, bet ne mazāks par līgumā noteikto.

1.3.8. Individuālā dzīvības apdrošināšana - vienas personas apdrošināšana neatkarīgi no tā, vai apdrošinājuma ņēmējs ir juridiska vai fiziska persona, kā arī tādi līgumi, kur ar vienu līgumu ir apdrošinātas vairākas personas (līdzapdrošināšana), ja līgumā paredzēts, ka ar vienu no apdrošinātajām personām saistīts apdrošināšanas gadījums izbeidz līguma darbību arī attiecībā uz pārējām apdrošinātajām personām.

1.3.9. Nākotnes līgumi - atvasinātie finanšu instrumenti, kuri nosaka saistības pirkt vai pārdot līgumā noteikto bāzes aktīva daudzumu par noteiktu cenu noteiktā datumā. Nodala regulētā tirgū iekļautos nākotnes līgumus (futures) un pārējos nākotnes līgumus (forwards).

1.3.10. Mijmaiņas līgumi (swaps) - regulētā tirgū neiekļauti atvasinātie finanšu instrumenti, kas paredz apmaiņu ar maksājumu plūsmām, kuru lielums atkarīgs no atvasinātā finanšu instrumenta nosacītās pamatvērtības, starp divām līgumslēdzējām pusēm noteiktā periodā.

1.3.11. Iespējas līgumi (options) - atvasinātie finanšu instrumenti, kuri iespējas līguma pārdevējam rada saistības un iespējas līguma pircējam dod tiesības (bet nerada saistības) nopirkt (call option) vai pārdot (put option) līgumā noteiktu bāzes aktīva daudzumu par noteiktu cenu jebkurā datumā no līguma noslēgšanas datuma līdz līguma izpildes datumam (American option) vai līguma izpildes datumā (European option).

1.3.12. Rezidenti - visas institūcijas, arī ārvalstu, kas reģistrētas un darbojas Latvijas Republikā, un privātpersonas, kuru mājsaimniecības atrodas Latvijas Republikā un kuras neizbrauc ārpus Latvijas Republikas uz laiku, kas pārsniedz vienu gadu (izņēmums - studenti). Par rezidentiem uzskata arī Latvijas Republikas valsts diplomātiskās, konsulārās un citas pārstāvniecības ārvalstīs.

1.3.13. Nerezidenti - visas institūcijas, kas reģistrētas ārvalstīs, un privātpersonas, kuru mājsaimniecības atrodas ārpus Latvijas Republikas vai kuras ieradušās Latvijas Republikā uz laiku, kas īsāks par vienu gadu (izņēmums - studenti). Par nerezidentiem uzskata arī ārvalstu diplomātiskās, konsulārās, starptautisko institūciju un citas pārstāvniecības Latvijas Republikā.

1.3.14. Īstermiņa prasības un saistības - prasības un saistības ar sākotnējo atmaksāšanas vai izpildes termiņu līdz vienam gadam (ieskaitot), ko nosaka saskaņā ar darījuma slēgšanas brīdī darījuma aktā noteikto izpildes termiņu.

1.3.15. Ilgtermiņa prasības un saistības - prasības un saistības ar sākotnējo atmaksāšanas vai izpildes termiņu ilgāku par vienu gadu, ko nosaka saskaņā ar darījuma slēgšanas brīdī darījuma aktā noteikto izpildes termiņu.

1.3.16. Centrālā valdība - valsts institūcijas, t.sk. ministrijas, vēstniecības, pārstāvniecības, aģentūras, padomes, izglītības, veselības aizsardzības, tiesībsargājošās, kultūras un citas valsts iestādes, kuru kompetence attiecas uz visu valsts ekonomisko teritoriju. Centrālā valdība ietver valsts bezpeļņas institūcijas, kuras centrālā valdība kontrolē un finansē.

1.3.17. Pašvaldība - valsts institūcijas, kuru kompetence attiecas tikai uz vietējo ekonomisko teritoriju. Pašvaldība ietver valsts bezpeļņas institūcijas, kuras vietējā valdība kontrolē un finansē.

1.3.18. Komercsabiedrība - saimnieciska vienība, kas veic preču ražošanu vai sniedz nefinansiālus pakalpojumus, lai gūtu peļņu vai citus augļus. Latvijas Republikā par komercsabiedrībām uzskatāmi arī individuālie komersanti, kuri reģistrēti Latvijas Republikas normatīvajos aktos noteiktajā kārtībā.

1.3.19. Kredītiestādes - institūcijas, kuras publiski pieņem noguldījumus un citus atmaksājamos līdzekļus un savā vārdā izsniedz kredītus. Šo noteikumu izpratnē par kredītiestādi uzskatāma banka, ārvalstu bankas nodaļa (filiāle) un krājaizdevu sabiedrība.

1.3.20. Finanšu institūcijas - institūcijas, kas nav apdrošinātāji, pensiju fondi un kredītiestādes, bet kas veic ieguldījumu vai kreditēšanas operācijas vai sniedz ar šo operāciju veikšanu saistītus finanšu starpniecības pakalpojumus. Finanšu institūcijas ir, piemēram, sabiedrības, kas nodarbojas ar finanšu līzingu (finanšu nomu) un kreditēšanu pret klienta prasījuma tiesībām (factoring), eksporta/importa finansēšanas sabiedrības, lombardi, ieguldījumu fondi, pārapdrošināšanas sabiedrības, biržas, ieguldījumu brokeru sabiedrības, sabiedrības, kas veic valūtu pirkšanu un pārdošanu, pārvaldītājsabiedrības (holding corporations), kas veic finanšu starpniecībā iesaistīto meitasuzņēmumu tiešo vadību un kontroli.

1.3.21. Privātpersonas - fiziskās personas vai fizisko personu grupas (mājsaimniecības), kuru pamatdarbība ir patēriņš un kuras ražo preces un pakalpojumus vienīgi pašu patēriņam. Latvijas Republikā par privātpersonām uzskatāmi arī individuālā darba veicēji, ja viņi nav reģistrējuši savu darbību Latvijas Republikas normatīvajos aktos noteiktajā kārtībā.

1.3.22. Privātpersonas apkalpojošās bezpeļņas institūcijas - institūcijas, kas nodrošina preces un pakalpojumus privātpersonām vai privātpersonu grupām un kas resursus gūst galvenokārt no brīvprātīgām iemaksām naudā vai natūrā, piemēram, arodbiedrības, profesionālās vai izglītības apvienības, patērētāju asociācijas, politiskās partijas, baznīcas, reliģiskās kopienas, kā arī kultūras, atpūtas un sporta klubi, žēlsirdības, atbalsta un palīdzības organizācijas.

1.3.23. Pārējās institūcijas - rezidentiem tās ir citas institūcijas, kas nav centrālā valdība, pašvaldība, kredītiestādes, komercsabiedrības, finanšu institūcijas, apdrošināšanas sabiedrības un privātie pensiju fondi, privātpersonas un privātpersonas apkalpojošās bezpeļņas institūcijas, piemēram, Finanšu un kapitāla tirgus komisija. Nerezidentiem tās ir citas institūcijas, kas nav finanšu institūcijas, apdrošināšanas sabiedrības, privātie pensiju fondi un centrālā valdība.

1.3.24. Citi termini atbilst Apdrošināšanas sabiedrību un to uzraudzības likuma, Finanšu instrumentu tirgus likuma, Finanšu un kapitāla tirgus komisijas apstiprināto noteikumu par apdrošinātāju gada pārskata sagatavošanu un noteikumu par tehnisko rezervju izveidošanas un aprēķināšanas metodēm terminu lietojumam.

2. DZĪVĪBAS APDROŠINĀŠANAS SABIEDRĪBU PĀRSKATI

2.1. Dzīvības apdrošināšanas sabiedrības darbības pārskatu veido:

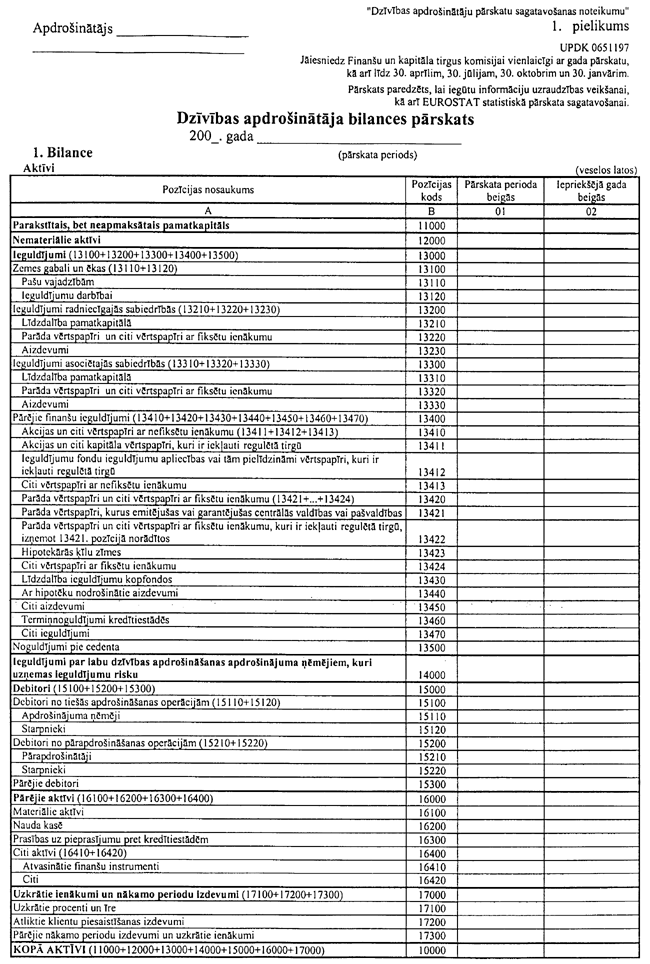

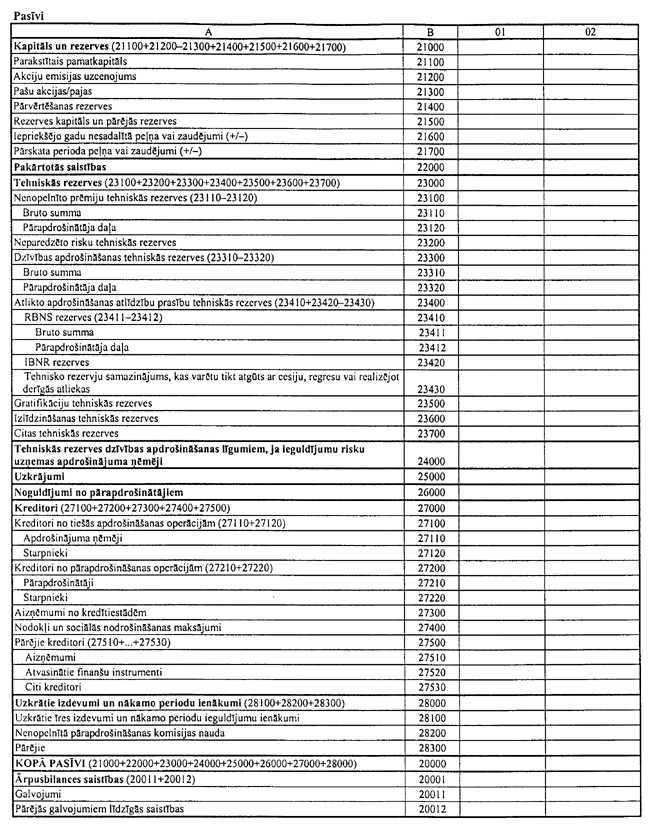

2.1.1. "Dzīvības apdrošinātāja bilances pārskats" (UPDK 0651197; 1. pielikums);

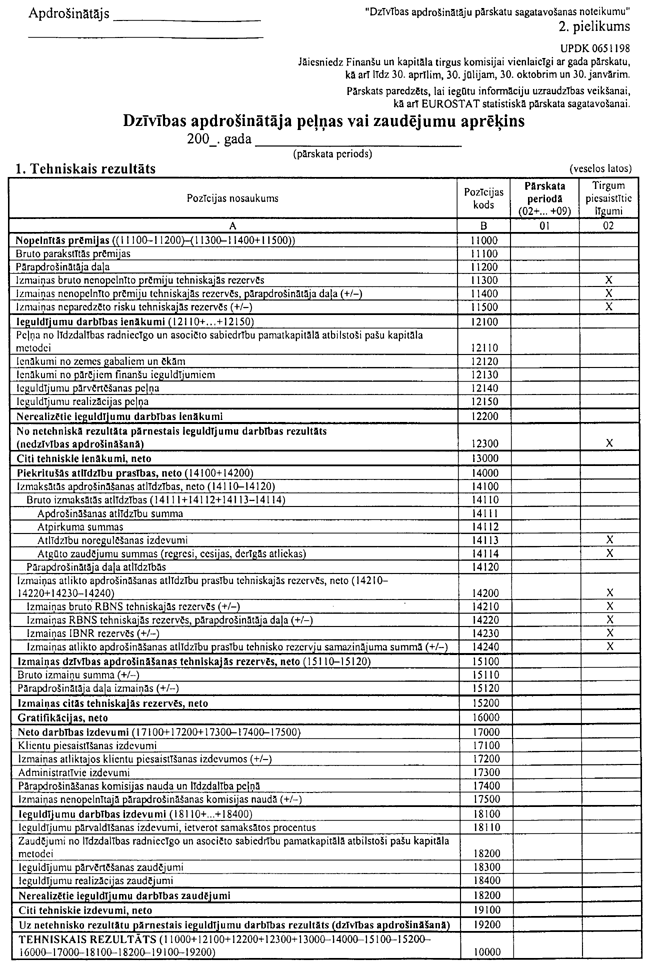

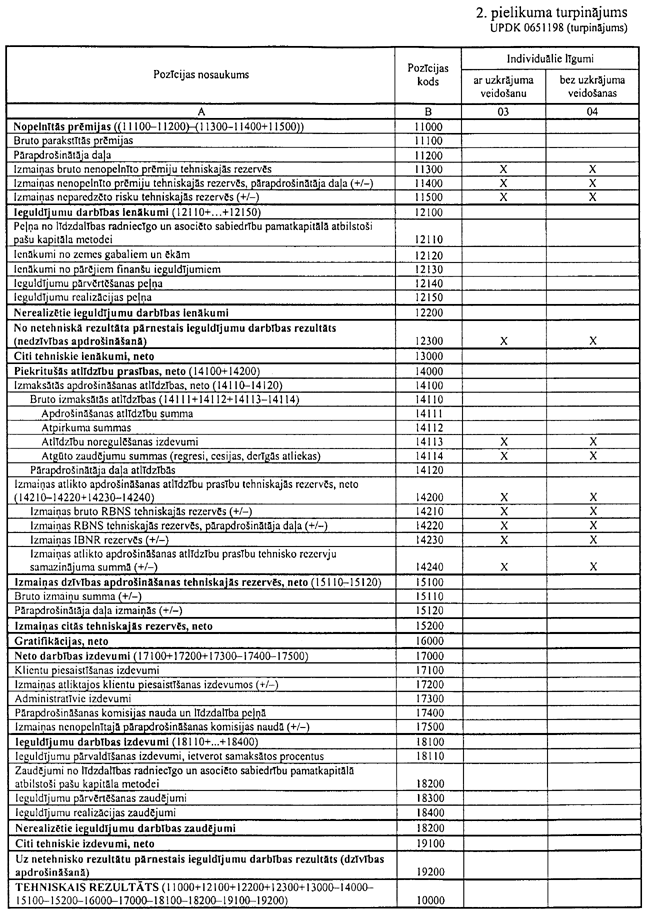

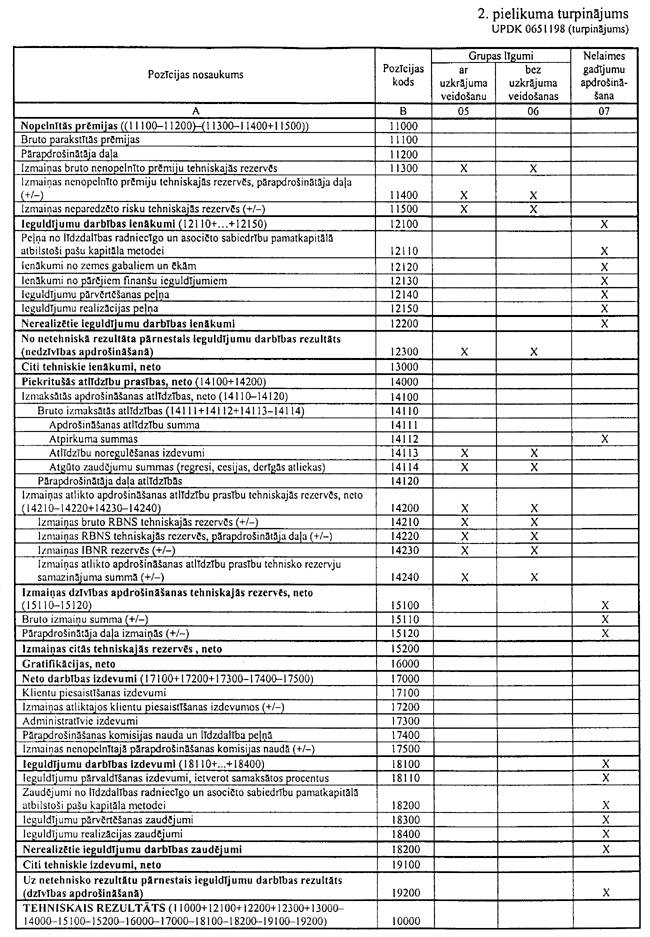

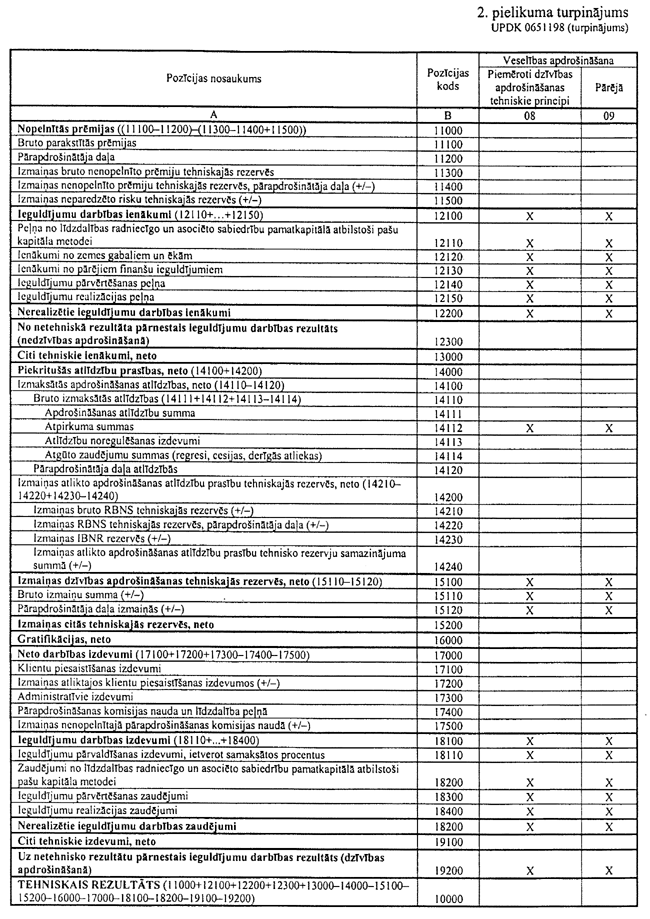

2.1.2. "Dzīvības apdrošinātāja peļņas vai zaudējumu aprēķins" (UPDK 0651198; 2.pielikums);

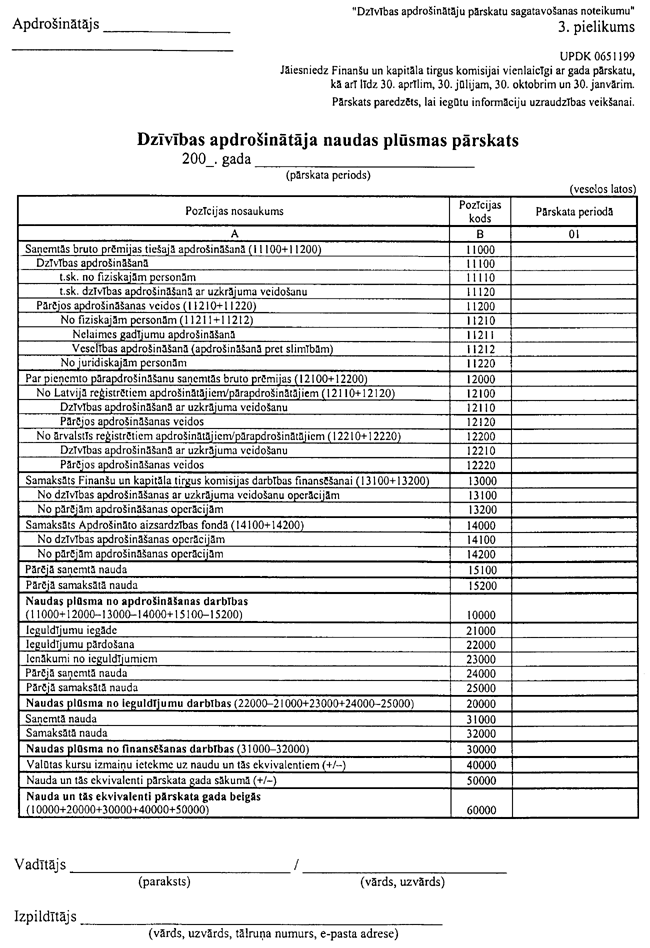

2.1.3. "Dzīvības apdrošinātāja naudas plūsmas pārskats" (UPDK 0651199; 3.pielikums);

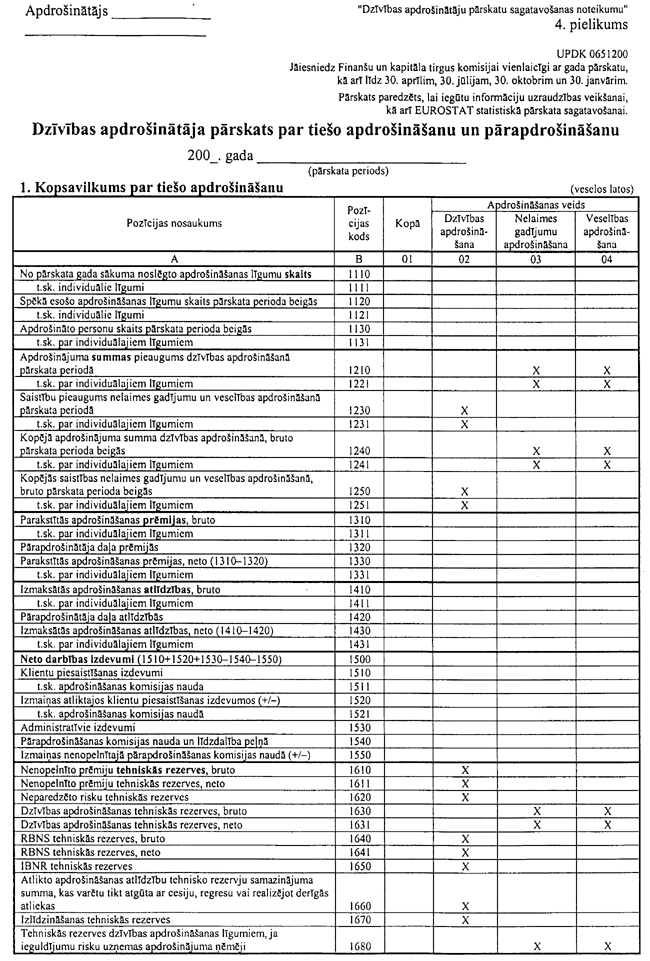

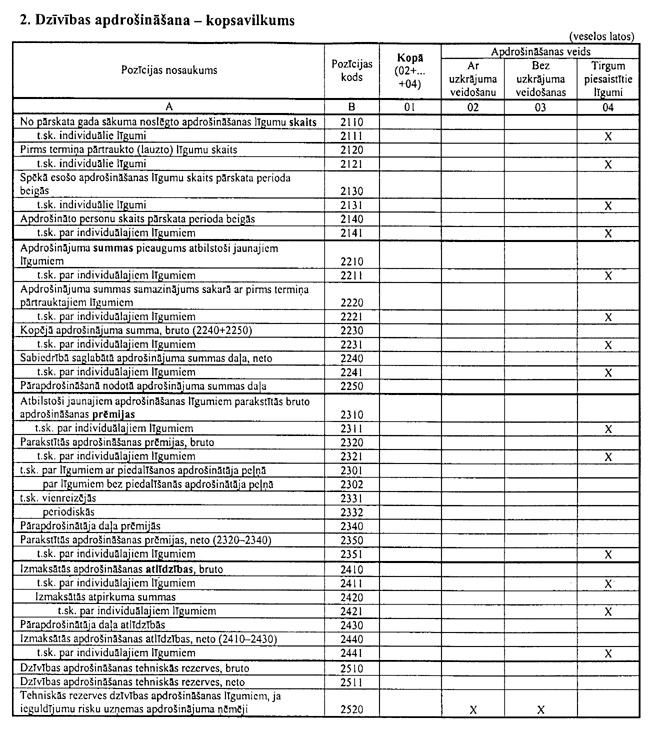

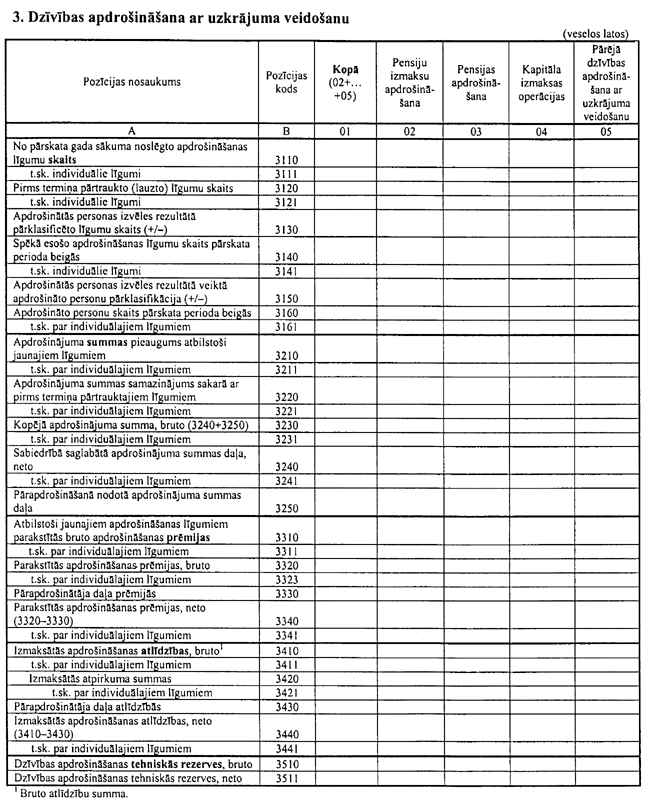

2.1.4. "Dzīvības apdrošinātāja pārskats par tiešo apdrošināšanu un pārapdrošināšanu" (UPDK 0651200; 4.pielikums);

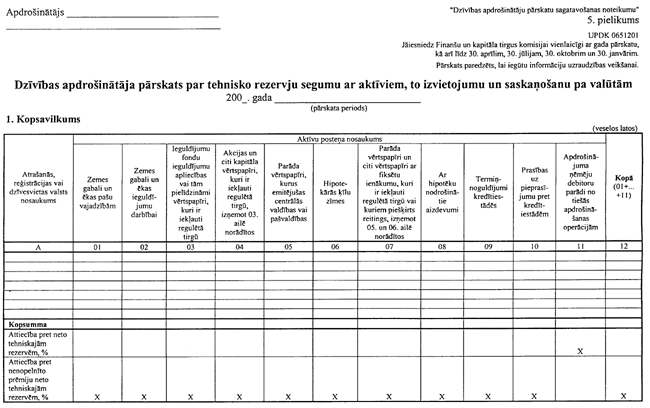

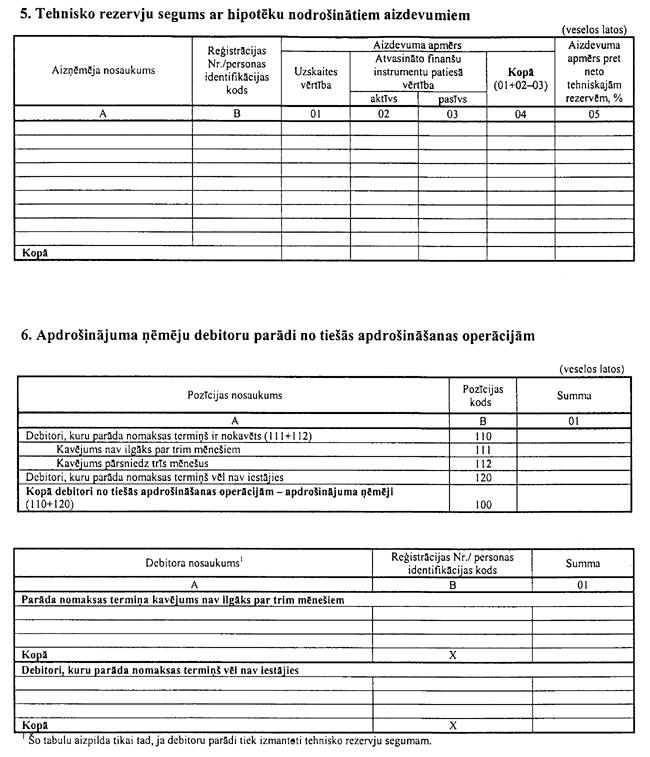

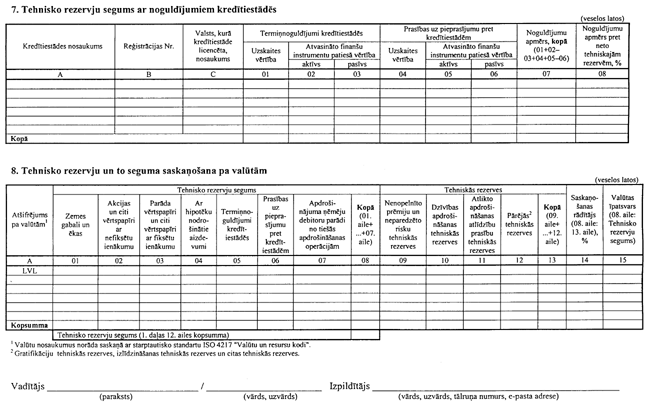

2.1.5. "Dzīvības apdrošinātāja pārskats par tehnisko rezervju segumu ar aktīviem, to izvietojumu un saskaņošanu pa valūtām" (UPDK 0651201; 5. pielikums);

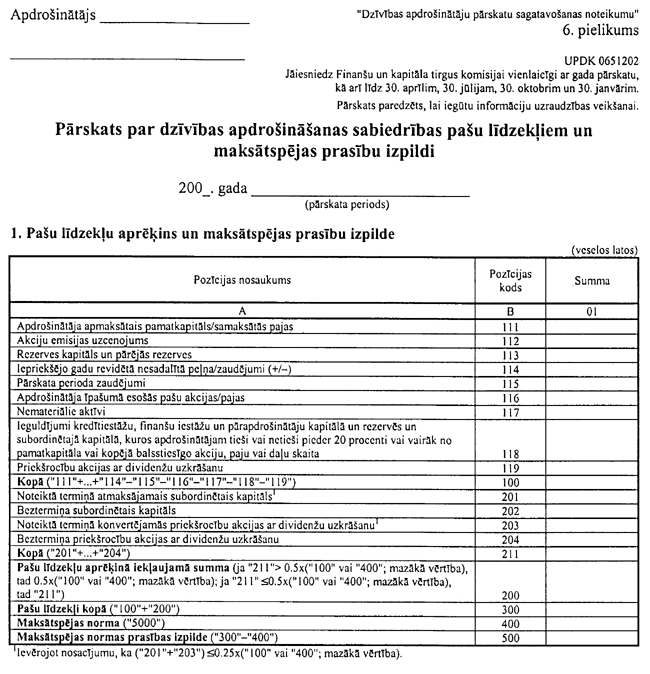

2.1.6. "Pārskats par dzīvības apdrošināšanas sabiedrības pašu līdzekļiem un maksātspējas prasību izpildi" (UPDK 0651202; 6.pielikums);

2.1.7. "Dzīvības apdrošinātāja pārskats par tiešajā apdrošināšanā parakstīto bruto prēmiju un izmaksāto bruto atlīdzību ģeogrāfisko sadalījumu" (UPDK 0651203; 7.pielikums);

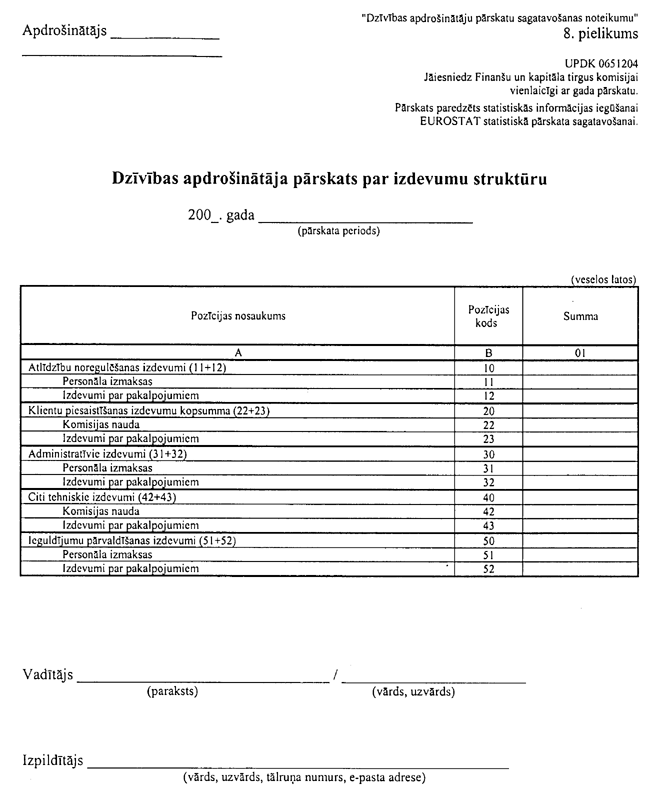

2.1.8. "Dzīvības apdrošinātāja pārskats par izdevumu struktūru" (UPDK 0651204; 8.pielikums);

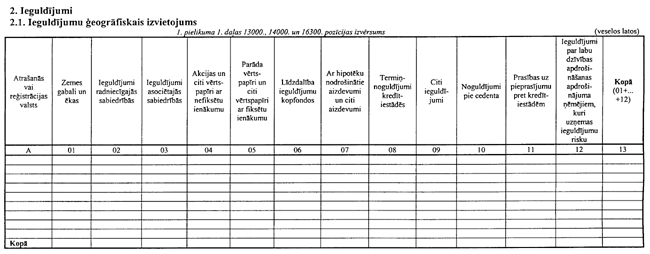

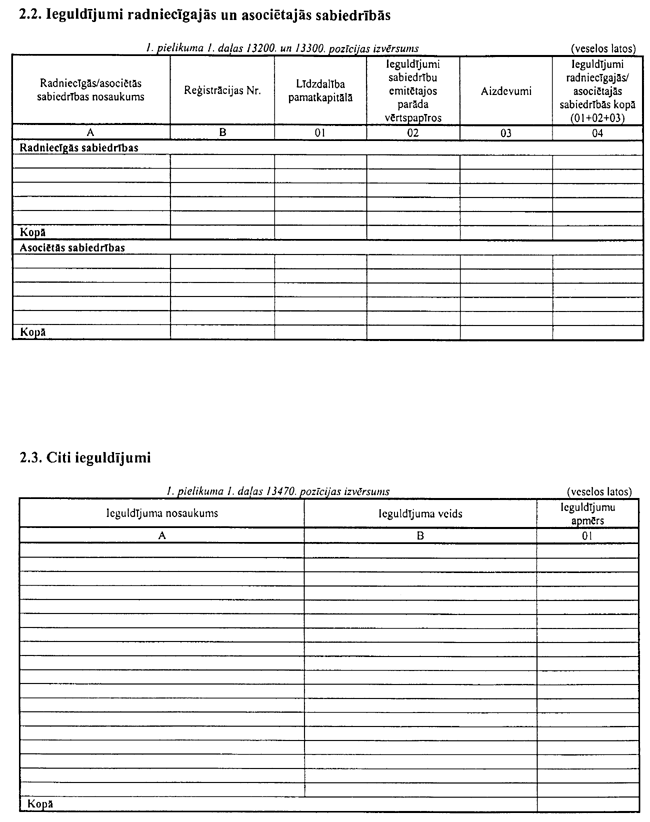

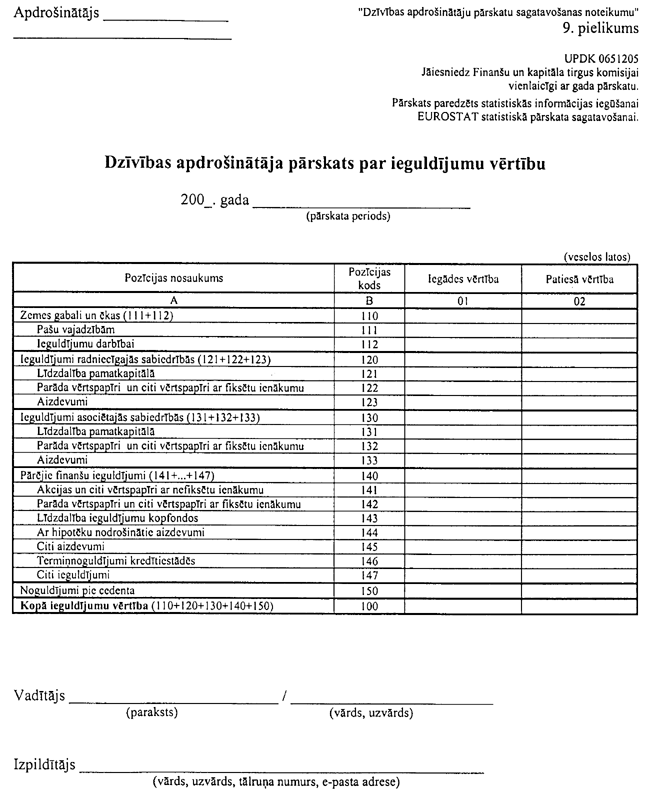

2.1.9. "Dzīvības apdrošinātāja pārskats par ieguldījumu vērtību" (UPDK 0651205; 9.pielikums);

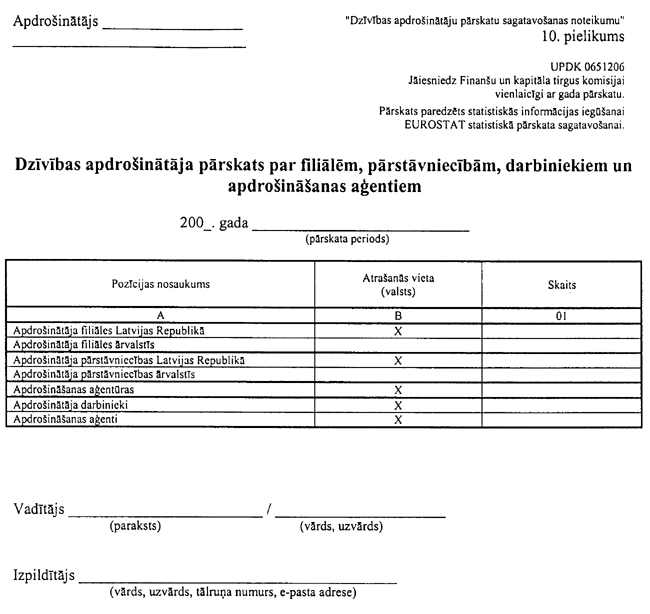

2.1.10. "Dzīvības apdrošinātāja pārskats par filiālēm, pārstāvniecībām, darbiniekiem un apdrošināšanas aģentiem" (UPDK 0651206; 10.pielikums);

2.1.11. "Dzīvības apdrošinātāja pārskats par tā ārvalstu filiāļu darbību tiešajā apdrošināšanā" (UPDK 0651207; 11.pielikums);

2.1.12. "Dzīvības apdrošinātāja pārskats par tā darbību tiešajā apdrošināšanā, izmantojot pakalpojumu sniegšanas brīvības principu dalībvalstīs" (UPDK 0651208; 12.pielikums).

2.2. Dzīvības apdrošināšanas sabiedrības ceturkšņa pārskatu veido 2.1.1.-2.1.7.punktā minētie pielikumi un:

2.2.1. "Dzīvības apdrošinātāja pārskats par ārpusbilances saistībām" (UPDK 0651209; 13.pielikums);

2.2.2. "Dzīvības apdrošinātāja pārskats par nodoto pārapdrošināšanu" (UPDK 0651210; 14.pielikums);

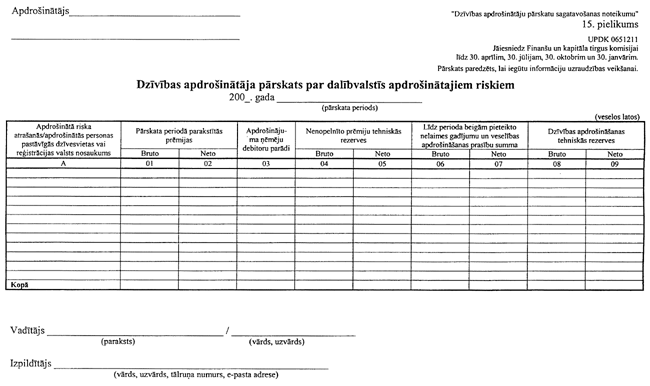

2.2.3."Dzīvības apdrošinātāja pārskats par dalībvalstīs apdrošinātajiem riskiem" (UPDK0651211; 15.pielikums);

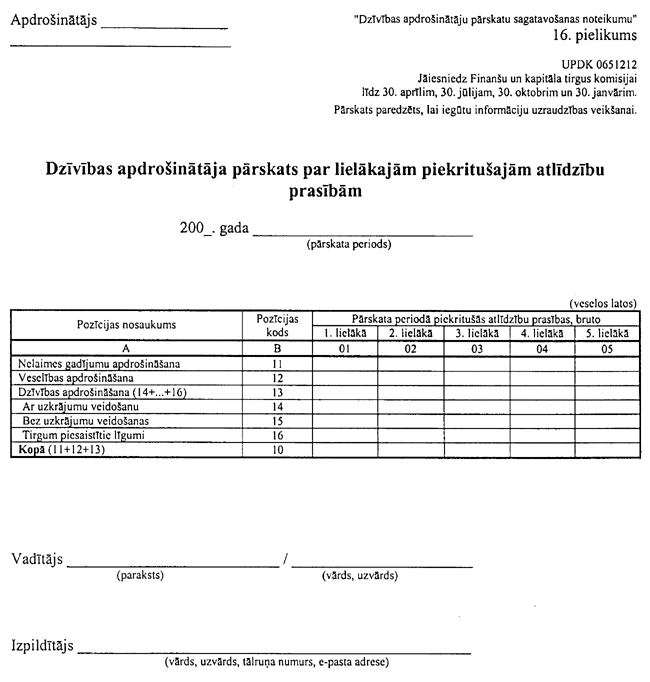

2.2.4. "Dzīvības apdrošinātāja pārskats par lielākajām piekritušajām atlīdzību prasībām" (UPDK 0651212; 16.pielikums);

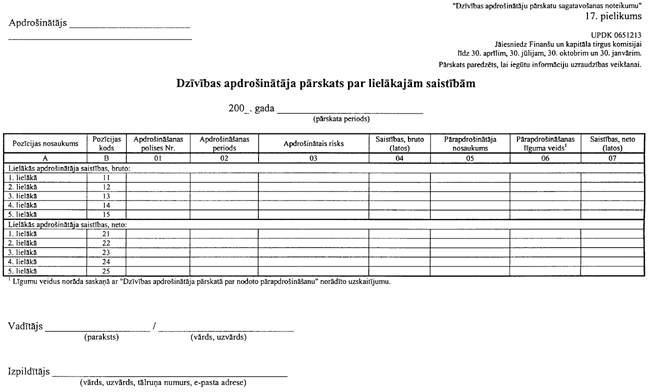

2.2.5. "Dzīvības apdrošinātāja pārskats par lielākajām saistībām" (UPDK 0651213; 17.pielikums);

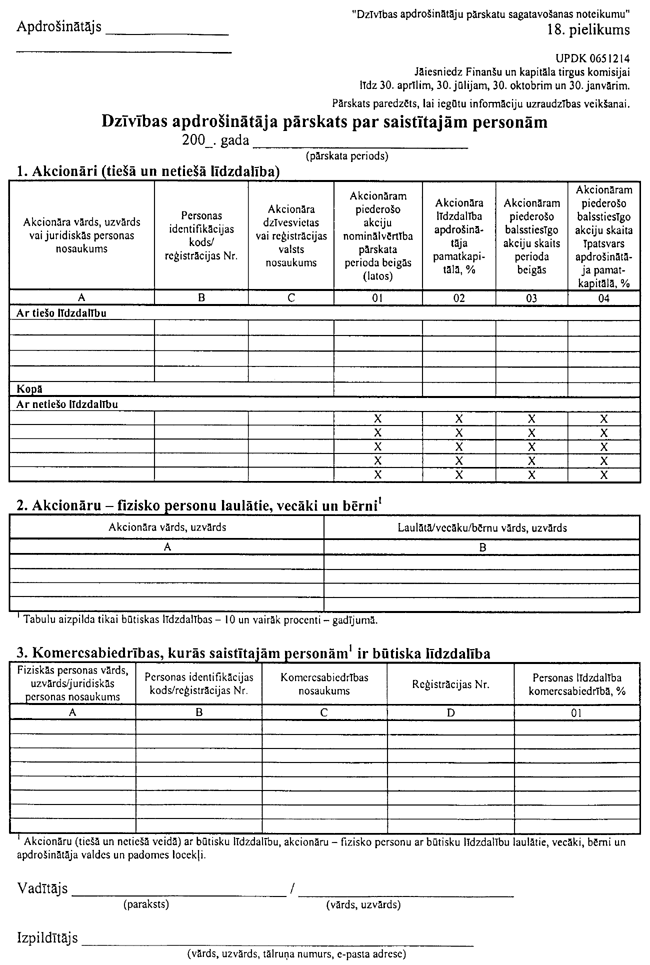

2.2.6. "Dzīvības apdrošinātāja pārskats par saistītajām personām" (UPDK 0651214; 18.pielikums);

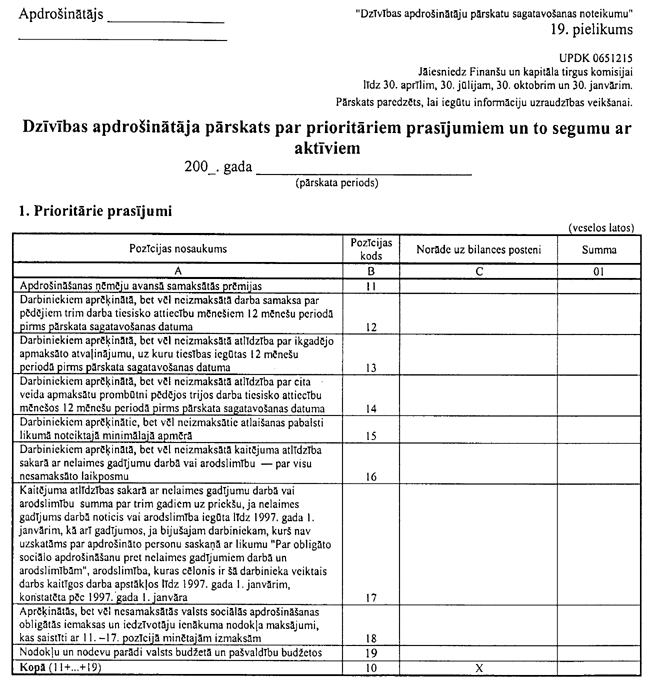

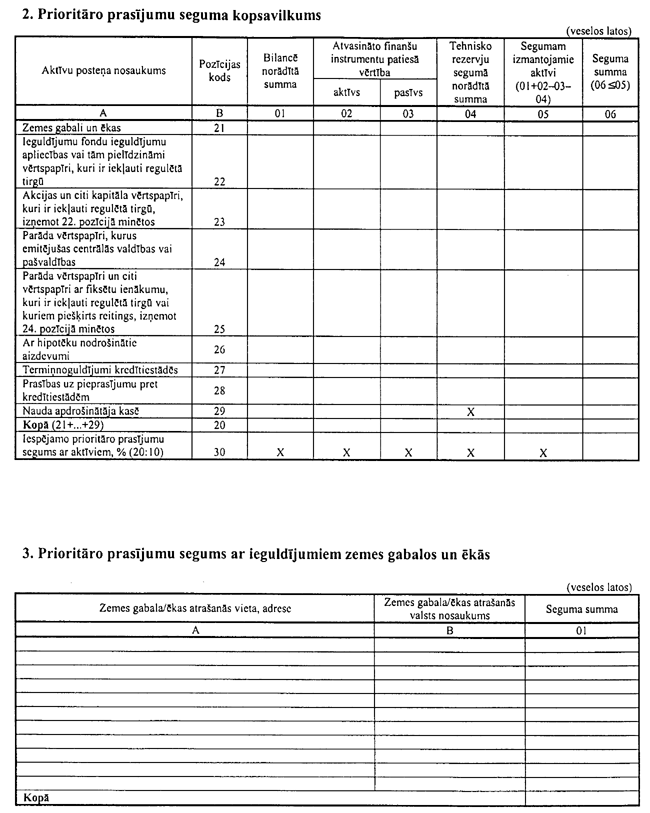

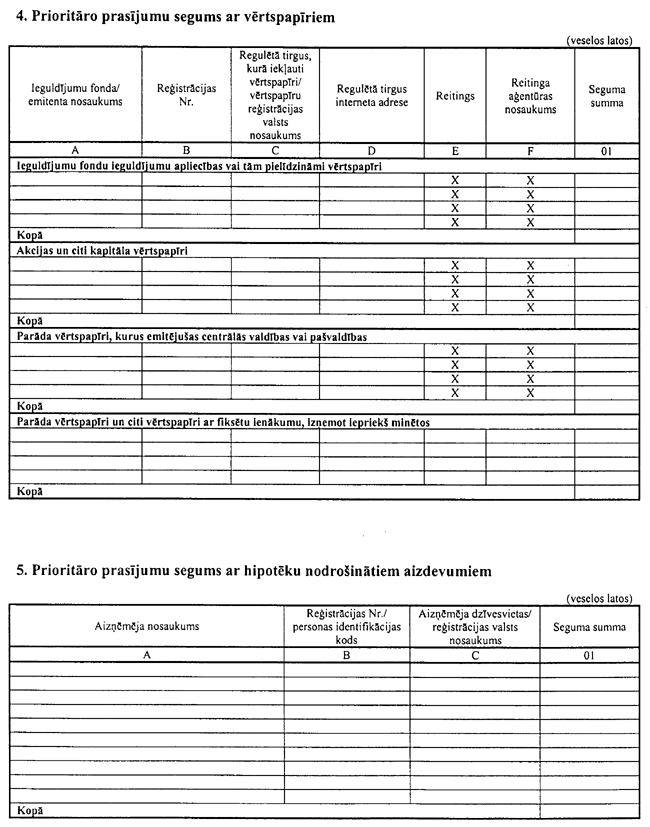

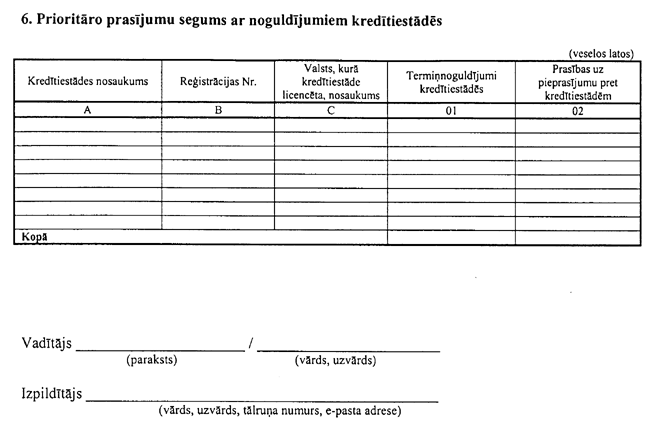

2.2.7. "Dzīvības apdrošinātāja pārskats par prioritāriem prasījumiem un to segumu ar aktīviem" (UPDK 0651215; 19.pielikums);

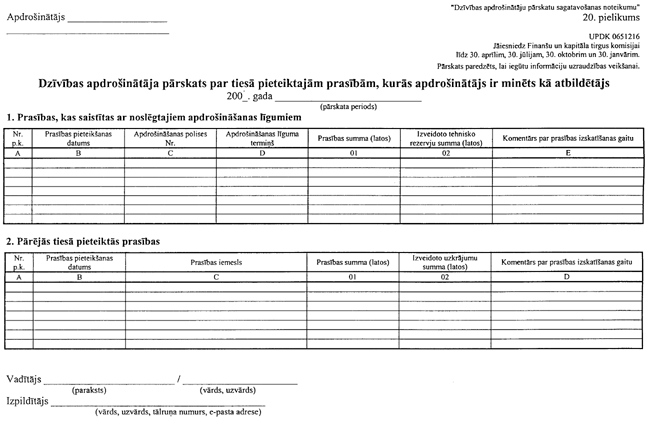

2.2.8. "Dzīvības apdrošinātāja pārskats par tiesā pieteiktajām prasībām, kurās apdrošinātājs ir minēts kā atbildētājs" (UPDK 0651216; 20.pielikums);

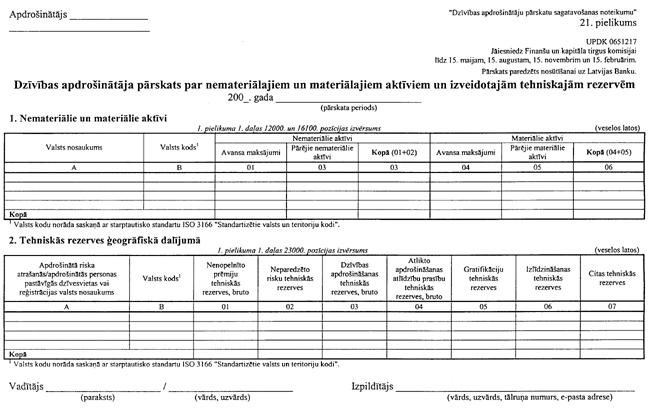

2.2.9. "Dzīvības apdrošinātāja pārskats par nemateriālajiem un materiālajiem aktīviem un izveidotajām tehniskajām rezervēm" (UPDK 0651217; 21.pielikums);

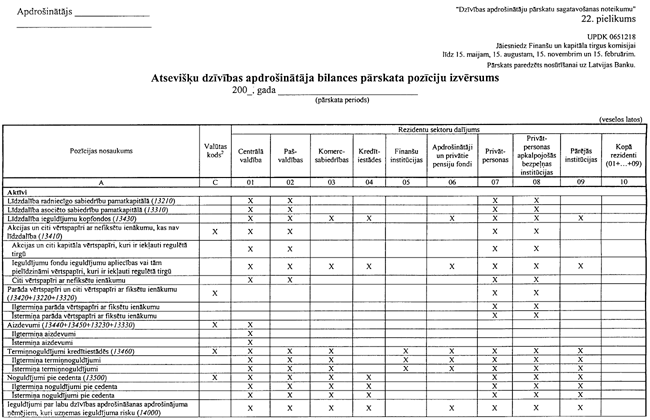

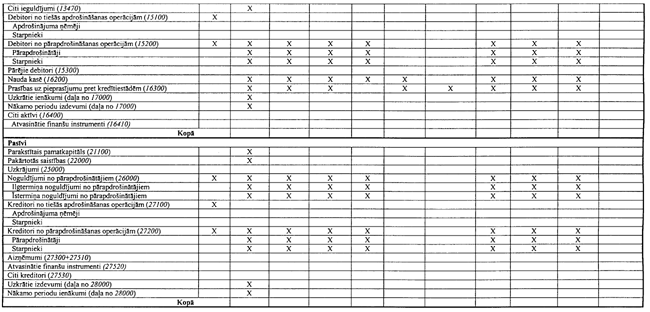

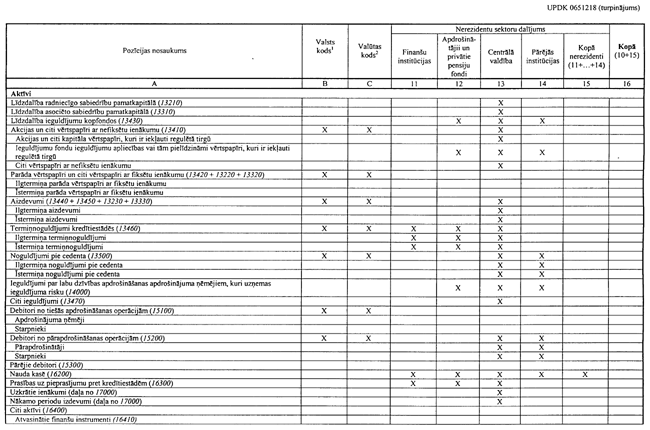

2.2.10."Atsevišķu dzīvības apdrošinātāja bilances pārskata pozīciju izvērsums" (UPDK0651218; 22.pielikums).

2.3. "Dzīvības apdrošinātāja pārskatu par saistītajām personām" (UPDK 0651214; 18.pielikums) sagatavo tikai dzīvības apdrošināšanas komercsabiedrība akciju sabiedrību formā.

3. ĀRVALSTU DZĪVĪBAS APDROŠINĀTĀJU FILIĀĻU PĀRSKATI

3.1. Nedalībvalsts dzīvības apdrošinātāja filiāles darbības pārskatu veido:

3.1.1. "Dzīvības apdrošinātāja bilances pārskats" (UPDK 0651197; 1. pielikums);

3.1.2. "Dzīvības apdrošinātāja peļņas vai zaudējumu aprēķins" (UPDK 0651198; 2.pielikums);

3.1.3. "Dzīvības apdrošinātāja naudas plūsmas pārskats" (UPDK 0651199; 3.pielikums);

3.1.4. "Dzīvības apdrošinātāja pārskats par tiešo apdrošināšanu un pārapdrošināšanu" (UPDK 0651200; 4.pielikums);

3.1.5. "Dzīvības apdrošinātāja pārskats par tehnisko rezervju segumu ar aktīviem, to izvietojumu un saskaņošanu pa valūtām" (UPDK 0651201; 5. pielikums);

3.1.6. "Dzīvības apdrošinātāja pārskats par tiešajā apdrošināšanā parakstīto bruto prēmiju un izmaksāto bruto atlīdzību ģeogrāfisko sadalījumu" (UPDK 0651203; 7.pielikums);

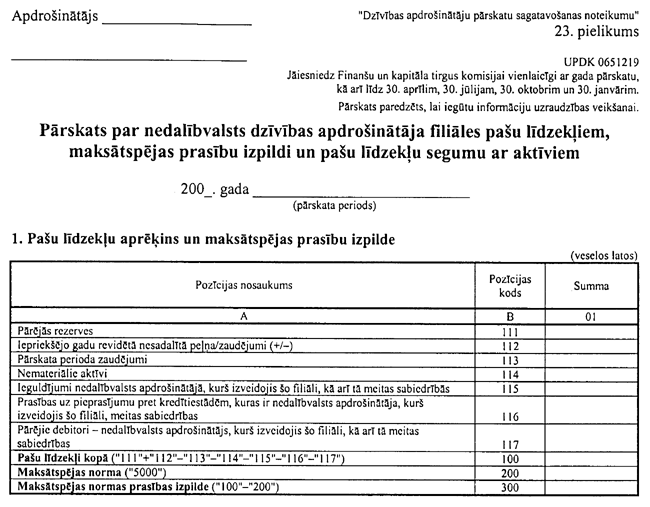

3.1.7. "Pārskats par nedalībvalsts dzīvības apdrošinātāja filiāles pašu līdzekļiem, maksātspējas prasību izpildi un pašu līdzekļu segumu ar aktīviem" (UPDK 0651219; 23.pielikums);

3.1.8. "Dzīvības apdrošinātāja pārskats par izdevumu struktūru" (UPDK 0651204; 8.pielikums);

3.1.9. "Dzīvības apdrošinātāja pārskats par ieguldījumu vērtību" (UPDK 0651205; 9.pielikums);

3.1.10. "Dzīvības apdrošinātāja pārskats par filiālēm, pārstāvniecībām, darbiniekiem un apdrošināšanas aģentiem" (UPDK 0651206; 10.pielikums).

3.2. Nedalībvalsts dzīvības apdrošinātāja filiāles ceturkšņa pārskatu veido 3.1.1.-3.1.7.punktā minētie pielikumi un:

3.2.1. "Dzīvības apdrošinātāja pārskats par ārpusbilances saistībām" (UPDK 0651209; 13.pielikums);

3.2.2. "Dzīvības apdrošinātāja pārskats par nodoto pārapdrošināšanu" (UPDK 0651210; 14.pielikums);

3.2.3."Dzīvības apdrošinātāja pārskats par dalībvalstīs apdrošinātajiem riskiem" (UPDK0651211; 15.pielikums);

3.2.4. "Dzīvības apdrošinātāja pārskats par lielākajām piekritušajām atlīdzību prasībām" (UPDK 0651212; 16.pielikums);

3.2.5. "Dzīvības apdrošinātāja pārskats par lielākajām saistībām" (UPDK 0651213; 17.pielikums);

3.2.6. "Dzīvības apdrošinātāja pārskats par saistītajām personām" (UPDK 0651214; 18.pielikums);

3.2.7. "Dzīvības apdrošinātāja pārskats par prioritāriem prasījumiem un to segumu ar aktīviem" (UPDK 0651215; 19.pielikums);

3.2.8. "Dzīvības apdrošinātāja pārskats par tiesā pieteiktajām prasībām, kurās apdrošinātājs ir minēts kā atbildētājs" (UPDK 0651216; 20.pielikums);

3.2.9. "Dzīvības apdrošinātāja pārskats par nemateriālajiem un materiālajiem aktīviem un izveidotajām tehniskajām rezervēm" (UPDK 0651217; 21.pielikums);

3.2.10."Atsevišķu dzīvības apdrošinātāja bilances pārskata pozīciju izvērsums" (UPDK0651218; 22.pielikums).

3.3. Dalībvalsts dzīvības apdrošinātāja filiāles ceturkšņa pārskatu veido:

3.3.1. "Dzīvības apdrošinātāja pārskats par tiešajā apdrošināšanā parakstīto bruto prēmiju un izmaksāto bruto atlīdzību ģeogrāfisko sadalījumu" (UPDK 0651203; 7.pielikums);

3.3.2. "Dzīvības apdrošinātāja pārskats par nemateriālajiem un materiālajiem aktīviem un izveidotajām tehniskajām rezervēm" (UPDK 0651217; 21.pielikums);

3.3.3."Atsevišķu dzīvības apdrošinātāja bilances pārskata pozīciju izvērsums" (UPDK0651218; 22.pielikums);

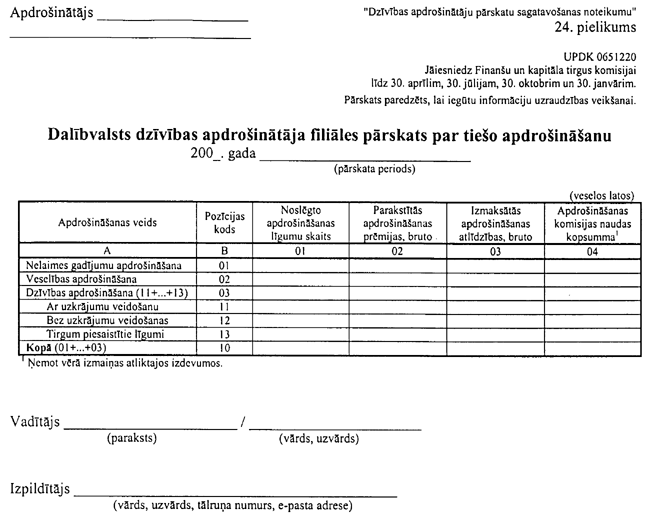

3.3.4."Dalībvalsts dzīvības apdrošinātāja filiāles pārskats par tiešo apdrošināšanu" (UPDK0651220; 24.pielikums).

4. PASKAIDROJUMI PAR DZĪVĪBAS APDROŠINĀTĀJA PĀRSKATOS ATSPOGUĻOJAMO INFORMĀCIJU

4.1. Sagatavojot pārskatus, ņem vērā Finanšu un kapitāla tirgus komisijas apstiprināto noteikumu par apdrošinātāju gada pārskata sagatavošanu prasības attiecībā uz šiem noteikumiem atbilstošo pārskatu posteņu saturu.

4.2. "Dzīvības apdrošinātāja bilances pārskatā" (1.pielikums):

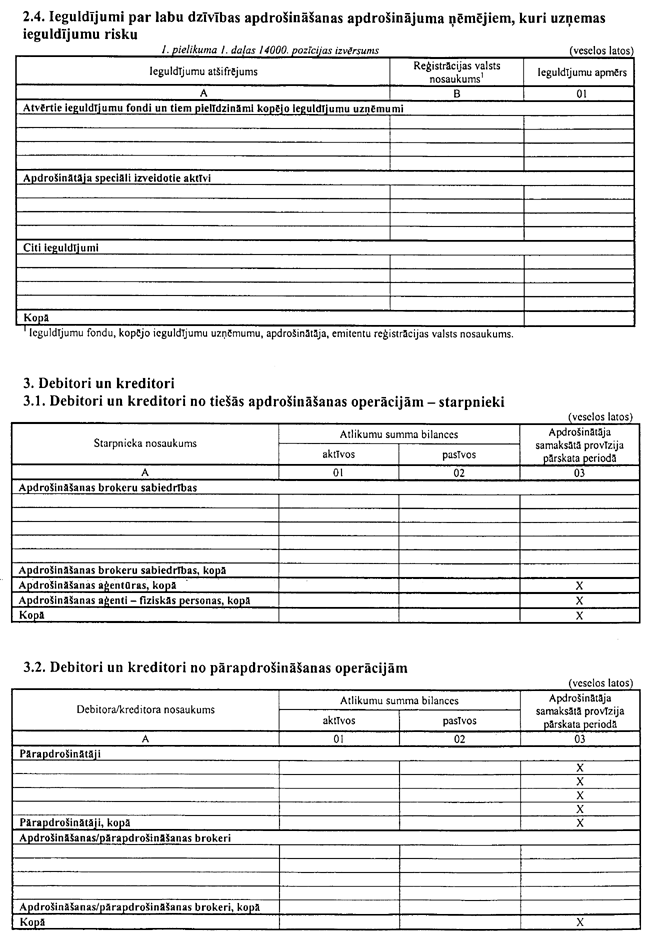

4.2.1. pārskata 3.1.daļā "Debitori un kreditori no tiešās apdrošināšanas operācijām - starpnieki" un 3.2.daļā "Debitori un kreditori no pārapdrošināšanas operācijām" sniedz detalizētu informāciju par darījumiem ar apdrošināšanas, pārapdrošināšanas brokeriem un pārapdrošinātājiem, kā arī informāciju par samaksāto provīziju tām apdrošināšanas un pārapdrošināšanas brokeru sabiedrībām, ar kurām veiktie darījumi netiek atspoguļoti pārskata 1.daļas 15120. un/vai 27120. pozīcijā;

4.2.2. pārskata 3.3.daļā "Pārējie debitori un citi kreditori" sniedz attiecīgo pārskata 1. daļas pozīciju izvērsumu darījumiem, kuru bilances vērtība pārsniedz 5000 latus, izņemot nedalībvalstu dzīvības apdrošinātāju filiāles, kas sniedz pilnu šo pozīciju izvērsumu;

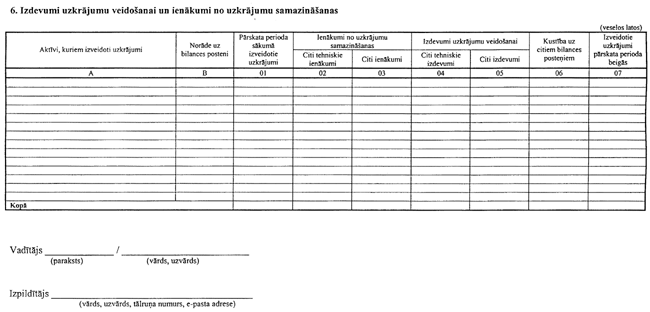

4.2.3. pārskata 6.daļas "Izdevumi uzkrājumu veidošanai un ienākumi no uzkrājumu samazināšanas" A ailē "Aktīvi, kuriem izveidoti uzkrājumi" sniedz to aktīvu uzskaitījumu, kuriem izveidoti uzkrājumi;

4.2.4. pārskata 6.daļas "Izdevumi uzkrājumu veidošanai un ienākumi no uzkrājumu samazināšanas" B ailē "Norāde uz bilances posteni" norāda tā bilances posteņa nosaukumu, kurā šādi aktīvi atspoguļoti;

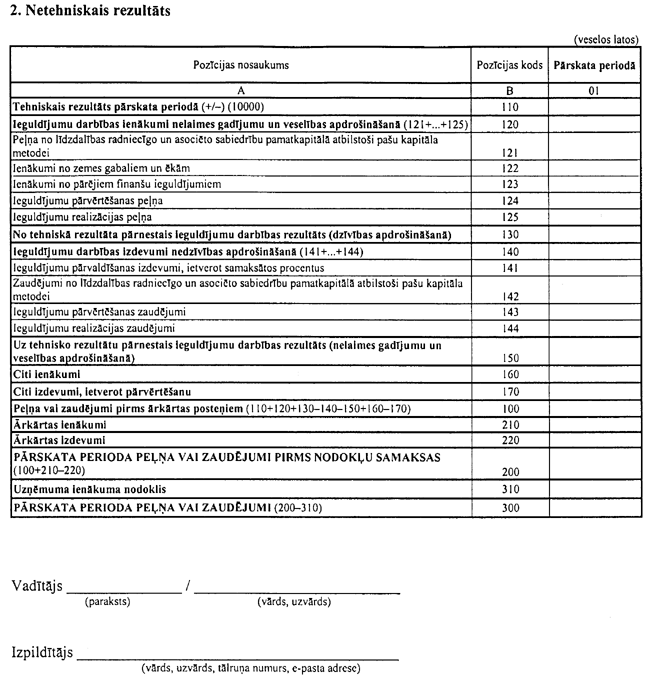

4.2.5. pārskata 6.daļas "Izdevumi uzkrājumu veidošanai un ienākumi no uzkrājumu samazināšanas" 2. ailē "Citi tehniskie ienākumi" un 4.ailē "Citi tehniskie izdevumi" sniedz informāciju par ienākumiem no uzkrājumu samazināšanas vai izdevumiem uzkrājumu veidošanai, kas atspoguļoti "Dzīvības apdrošinātāja peļņas vai zaudējumu aprēķina" (2.pielikums) 1.daļas "Tehniskais rezultāts" pozīcijās "Citi tehniskie ienākumi, neto" un "Citi tehniskie izdevumi, neto";

4.2.6. pārskata 6.daļas "Izdevumi uzkrājumu veidošanai un ienākumi no uzkrājumu samazināšanas" 3.ailē "Citi ienākumi" un 5. ailē "Citi izdevumi" sniedz informāciju par ienākumiem no uzkrājumu samazināšanas vai izdevumiem uzkrājumu veidošanai, kas atspoguļoti "Dzīvības apdrošinātāja peļņas vai zaudējumu aprēķina" (2.pielikums) 2.daļas "Netehniskais rezultāts" pozīcijās "Citi ienākumi" un "Citi izdevumi, ietverot pārvērtēšanu".

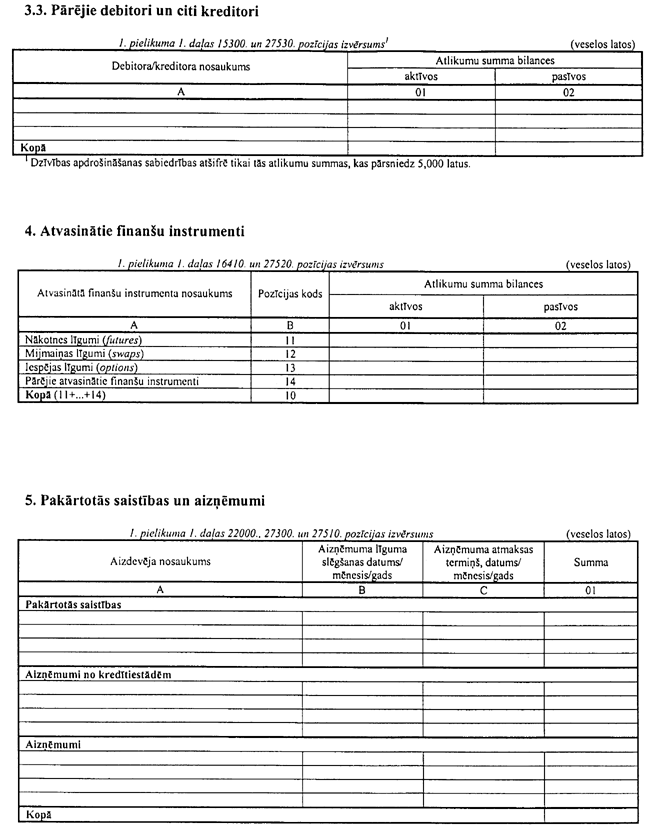

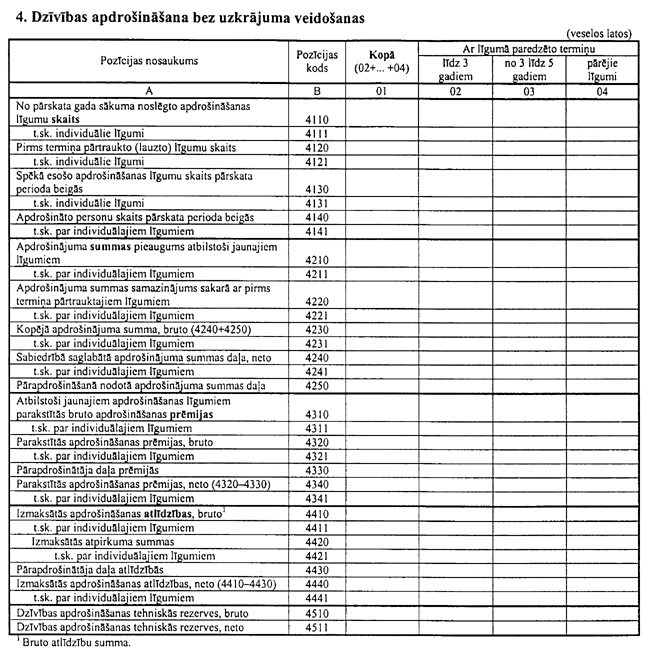

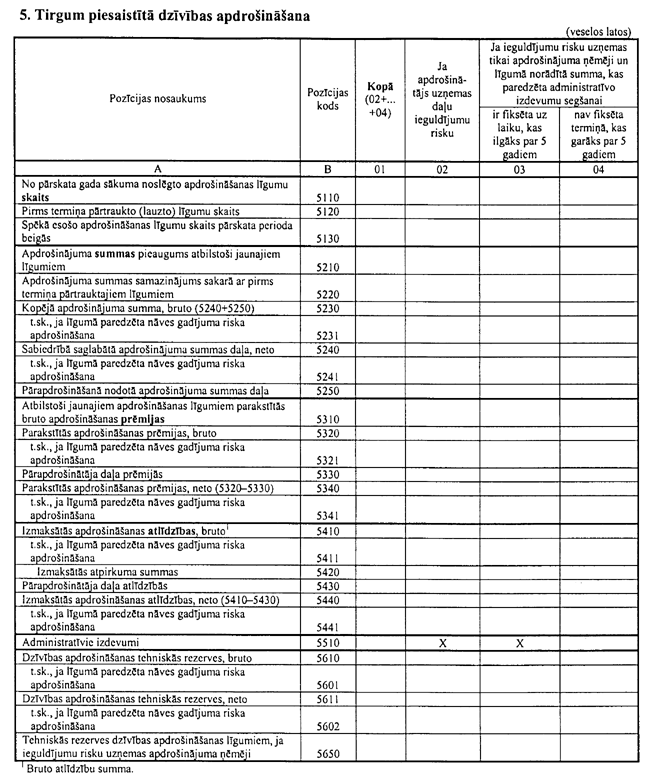

4.3. "Dzīvības apdrošinātāja pārskata par tiešo apdrošināšanu un pārapdrošināšanu" (4.pielikums) 1.-5.daļā un "Dalībvalsts dzīvības apdrošinātāja filiāles pārskatā par tiešo apdrošināšanu" (24.pielikums) sniedz informāciju par apdrošināšanas portfeli, neietverot līgumus, kas pieņemti pārapdrošināšanā.

4.4. "Dzīvības apdrošinātāja pārskata par tiešo apdrošināšanu un pārapdrošināšanu" (4.pielikums) 1.-5.daļā par jauniem līgumiem uzskatāmi līgumi, kas noslēgti ar jauniem klientiem (arī tādiem, kuru noslēgto apdrošināšanas līgumu termiņš ir pagarināts, veicot atkārtotu riska parakstīšanu) un stājušies spēkā pārskata periodā. Pārskata ailē "Kopā" jāveic līgumu skaita korekcija gadījumā, ja vienā līgumā ietverti vairāki riski un informācija par šo līgumu, atbilstoši sadalot, atspoguļota vairākās vietās.

4.5. "Dzīvības apdrošinātāja pārskata par tiešo apdrošināšanu un pārapdrošināšanu" (4.pielikums) 3.daļas 3130. un 3150. pozīcijā sniedz informāciju par apdrošinātās personas izvēles (ja līgumā paredzēta iespēja apdrošinātajai personai izvēlēties atlīdzības izmaksas veidu) rezultātā veikto līgumu pārklasifikāciju.

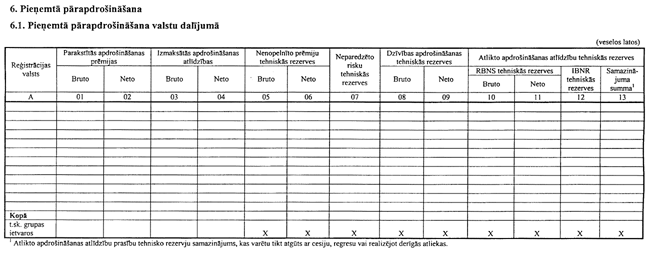

4.6. "Dzīvības apdrošinātāja pārskata par tiešo apdrošināšanu un pārapdrošināšanu" (4.pielikums) 6.1.daļā sniedz informāciju par pārapdrošināšanā pieņemtajām saistībām sadalījumā pa valstīm, pamatojoties uz cedējošā apdrošinātāja vai pārapdrošinātāja reģistrācijas vietu.

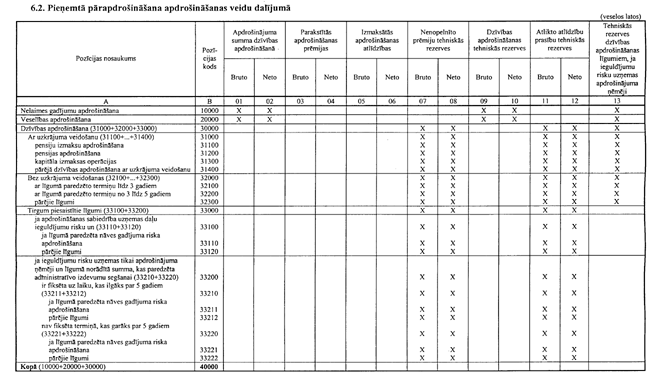

4.7. "Dzīvības apdrošinātāja pārskata par tiešo apdrošināšanu un pārapdrošināšanu" (4.pielikums) 6.2.daļā sniedz informāciju par saistībām, kas pieņemtas no cita apdrošinātāja vai pārapdrošinātāja, sadalījumā pa apdrošināšanas veidiem.

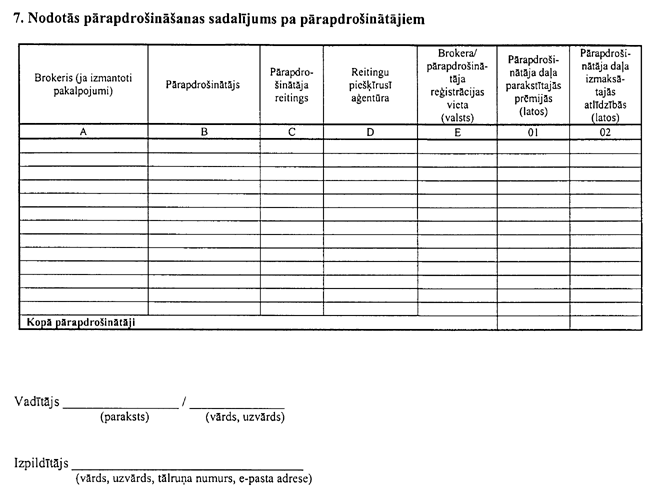

4.8. "Dzīvības apdrošinātāja pārskata par tiešo apdrošināšanu un pārapdrošināšanu" (4.pielikums) 7.daļā sniedz informāciju par visiem apdrošināšanas/pārapdrošināšanas brokeriem, pārapdrošinātājiem, retrocedentiem, kam risks nodots pārapdrošināšanā. Ja izmantoti brokeru pakalpojumi, tad pakārtoti apdrošināšanas brokeru sabiedrības nosaukumam uzskaita arī visus pārapdrošinātājus, pārapdrošināšanas sabiedrībām norādot reitingu aģentūras piešķirto reitingu, kas ir spēkā pārskata datumā, un reitingu aģentūru. Ja pārapdrošinātājam piešķirti vairāki reitingi, tad norāda zemāko. Par brokeriem aizpilda tikai A, E, 1. un 2.ailē prasīto informāciju.

4.9. "Dzīvības apdrošinātāja pārskatā par tehnisko rezervju segumu ar aktīviem, to izvietojumu un saskaņošanu pa valūtām" (5.pielikums) sniedz informāciju par tehnisko rezervju segumam izmantotajiem aktīviem, ņemot vērā tiem piesaistīto atvasināto finanšu instrumentu tīro vērtību, t.i., ņemot vērā "Dzīvības apdrošinātāja bilances pārskata" (1.pielikums) 1.daļas "Bilance" aktīvos un pasīvos (pozitīvās un negatīvās izmaiņas) atspoguļoto informāciju. Ja atvasinātais finanšu instruments piesaistīts vienlaicīgi vairākiem aktīviem, tā uz katru aktīvu attiecināmo vērtību aprēķina proporcionāli aktīvu apmēram:

4.9.1. pārskata 1.daļā "Kopsavilkums" sniedz informāciju par aktīvu, kurus izmanto tehnisko rezervju segumam, atrašanās, reģistrācijas vietu (debitoriem - fiziskām personām - dzīvesvietu) vai emitenta reģistrācijas valsti;

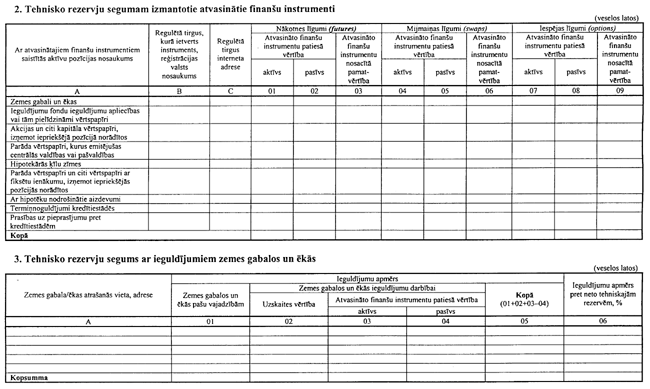

4.9.2. pārskata 2.daļā "Tehnisko rezervju segumam izmantotie atvasinātie finanšu instrumenti" sniedz informāciju par katrā ieguldījumu veidā ietvertajiem atvasinātajiem finanšu instrumentiem atvasināto finanšu instrumentu dalījumā, norādot regulētā tirgus (ja instruments ir ietverts regulētā tirgū), kurā ietverts atvasinātais finanšu instruments, valsts nosaukumu un mājaslapas internetā adresi, kurā atrodama informācija par šajā tirgū ietvertajiem vērtspapīriem;

4.9.3. atvasināto finanšu instrumentu nosacīto pamatvērtību nosaka:

4.9.3.1. ārvalstu valūtas atvasinātajiem finanšu instrumentiem, kad notiek ārvalstu valūtas pirkšana vai pārdošana par latiem, - ārvalstu valūtas daudzums, kuru apdrošinātājs pērk vai pārdod,

4.9.3.2. ārvalstu valūtas atvasinātajiem finanšu instrumentiem, kad notiek vienas ārvalstu valūtas apmaiņa pret citu ārvalstu valūtu, - tās ārvalstu valūtas daudzums, kuru apdrošinātājs saņems,

4.9.3.3. procentu atvasinātajiem finanšu instrumentiem - to parāda vērtspapīru vērtība vai nosacītā vērtība, kuriem atvasinātais finanšu instruments ir piesaistīts,

4.9.3.4. kapitāla vērtspapīru atvasinātajiem finanšu instrumentiem - to kapitāla vērtspapīru vai akciju indeksu vērtība, kuriem atvasinātais finanšu instruments ir piesaistīts;

4.9.4. pārskata 3.daļā "Tehnisko rezervju segums ar ieguldījumiem zemes gabalos un ēkās", 4.daļā "Tehnisko rezervju segums ar ieguldījumiem ieguldījumu fondu ieguldījumu apliecībās, kapitāla vērtspapīros, hipotekārajās ķīlu zīmēs un parāda vērtspapīros", 5.daļā "Tehnisko rezervju segums ar hipotēku nodrošinātiem aizdevumiem" un 7.daļā "Tehnisko rezervju segums ar noguldījumiem kredītiestādēs" norāda atvasinātā finanšu instrumenta bilances vērtību, ja tāds izmantots;

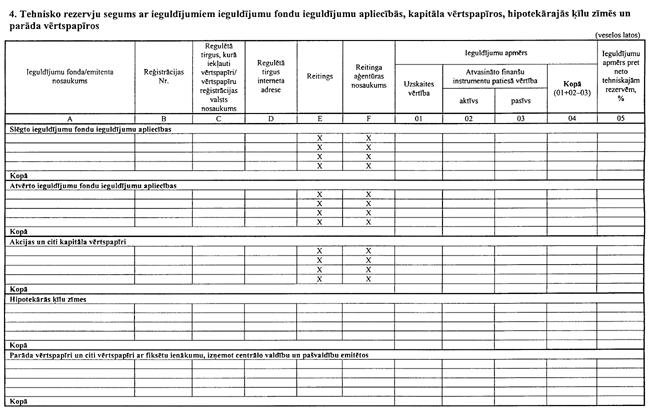

4.9.5. pārskata 4.daļā "Tehnisko rezervju segums ar ieguldījumiem ieguldījumu fondu ieguldījumu apliecībās, kapitāla vērtspapīros, hipotekārajās ķīlu zīmēs un parāda vērtspapīros" norāda regulētā tirgus, kurā ietverts attiecīgais vērtspapīrs, valsts nosaukumu un mājaslapas internetā adresi, kurā atrodama informācija par regulētā tirgū ietvertajiem vērtspapīriem. Gadījumā, ja tehnisko rezervju segumam tiek izmantoti parāda vērtspapīri, kuri nav ietverti regulētā tirgū, bet tikai reģistrēti Apdrošināšanas sabiedrību un to uzraudzības likumā noteiktajās valstīs, tad norāda šo vērtspapīru reitingu un reitingu piešķīrušās aģentūras nosaukumu. Ja pārskatā atspoguļotajiem vērtspapīriem ir piesaistīti atvasinātie finanšu instrumenti, sniedz informāciju par regulēto tirgu, kurā ietverts vērtspapīrs, nevis atvasinātais finanšu instruments;

4.9.6. pārskata 6.daļā "Apdrošinājuma ņēmēju debitoru parādi no tiešās apdrošināšanas operācijām" sniedz informāciju par apdrošinājuma ņēmēju debitoru parādiem sadalījumā pa parāda termiņiem. Ja debitoru parādi tiek izmantoti tehnisko rezervju segumam, tad aizpilda arī šīs daļas 2. tabulu;

4.9.7. pārskata 8.daļā "Tehnisko rezervju un to seguma saskaņošana pa valūtām" sniedz informāciju par tehnisko rezervju un to seguma saskaņošanu pa valūtām atbilstoši Finanšu un kapitāla tirgus komisijas apstiprinātajiem noteikumiem par tehnisko rezervju ieguldījumu saskaņošanu pa valūtām.

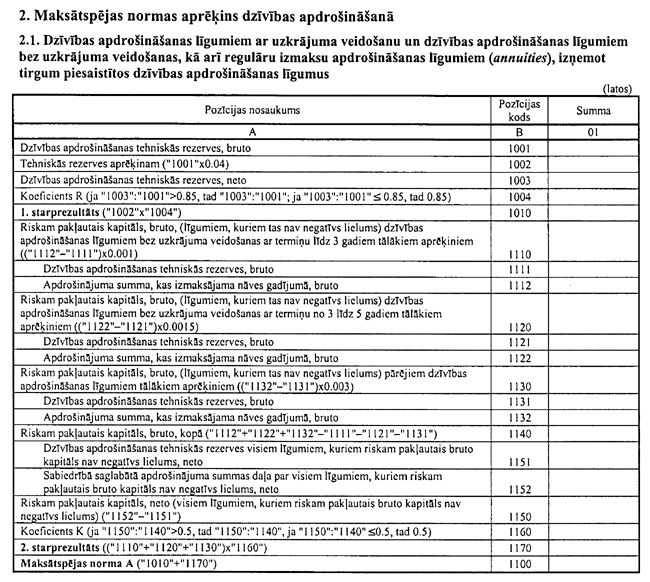

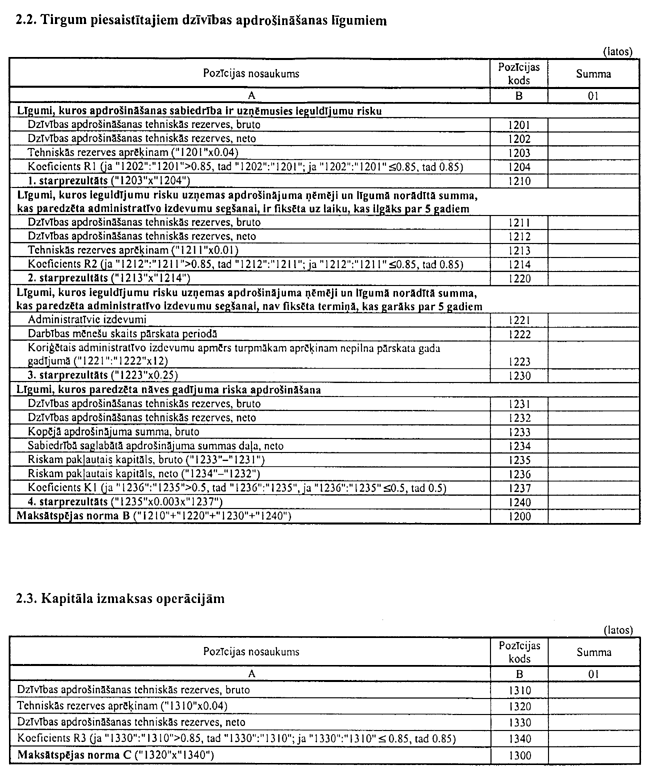

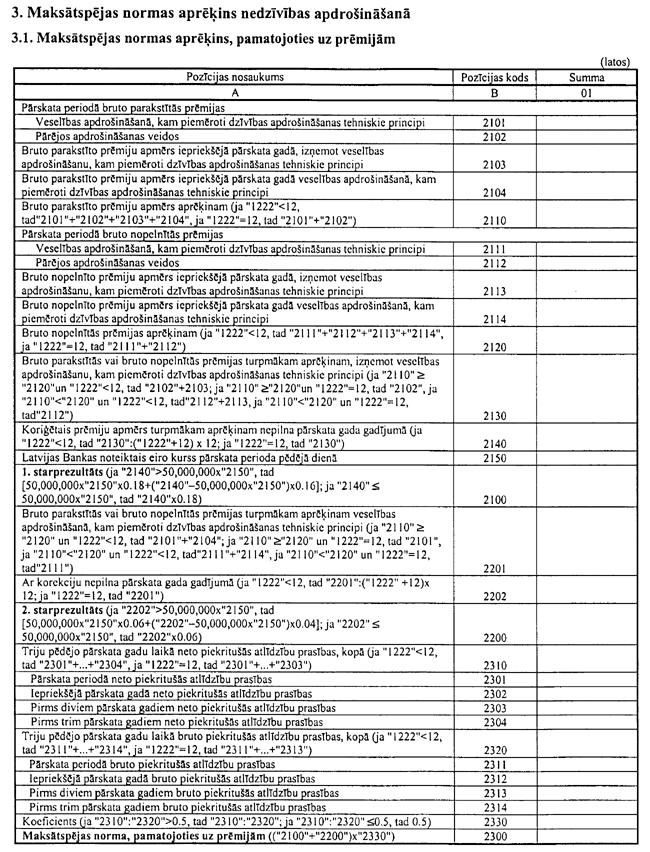

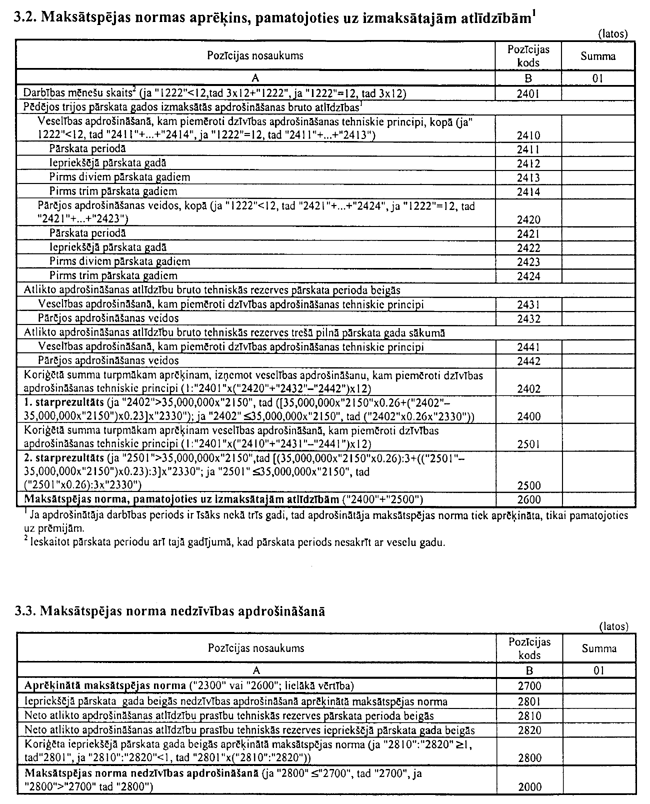

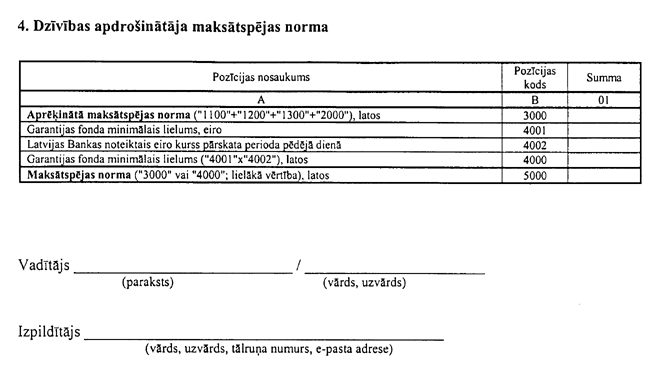

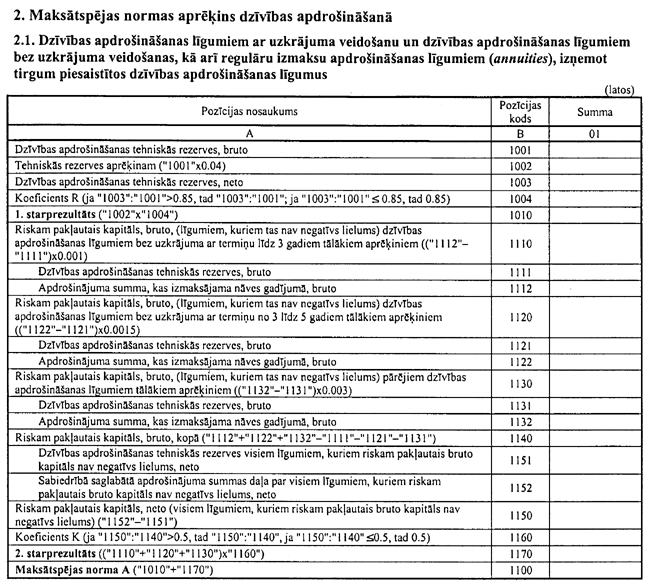

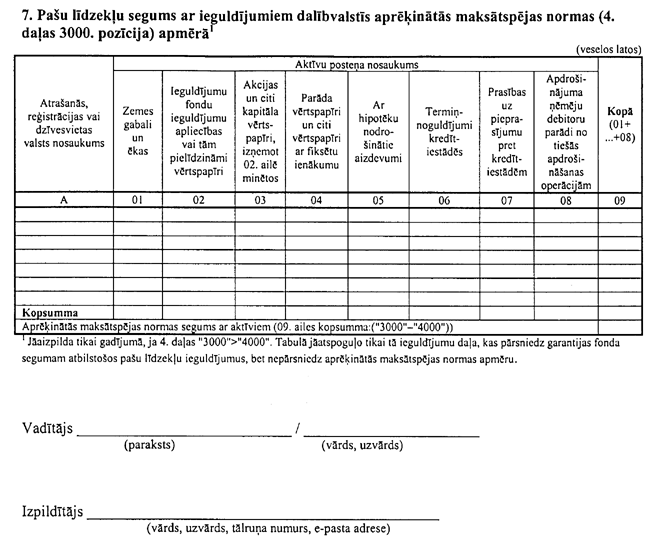

4.10. "Pārskatā par dzīvības apdrošināšanas sabiedrības pašu līdzekļiem un maksātspējas prasību izpildi" (6.pielikums) un "Pārskatā par nedalībvalsts dzīvības apdrošinātāja filiāles pašu līdzekļiem, maksātspējas prasību izpildi un pašu līdzekļu segumu ar aktīviem" (23.pielikums) pašu līdzekļus un maksātspējas normu aprēķina, garantijas fonda minimālo lielumu nosaka un maksātspējas prasību izpildi nosaka, pamatojoties uz Apdrošināšanas sabiedrību un to uzraudzības likuma, kā arī Finanšu un kapitāla tirgus komisijas apstiprināto noteikumu par dzīvības apdrošinātāju maksātspējas normas un pašu līdzekļu aprēķinu prasībām. Ja apdrošinātājs nelaimes gadījumu un/vai veselības apdrošināšanas līgumus piedāvā mazāk nekā trīs gadus, tad apdrošinātāja maksātspējas norma nelaimes gadījumu un/ vai veselības apdrošināšanā tiek aprēķināta, tikai pamatojoties uz šajos apdrošināšanas veidos parakstītajām prēmijām, un pārskata 3.2.daļa "Maksātspējas normas aprēķins, pamatojoties uz izmaksātajām atlīdzībām" nav jāaizpilda.

4.11. "Dzīvības apdrošinātāja pārskatā par tiešajā apdrošināšanā parakstīto bruto prēmiju un izmaksāto bruto atlīdzību ģeogrāfisko sadalījumu" (7.pielikums) sniedz informāciju par tiešajā apdrošināšanā parakstītajām bruto prēmijām un izmaksātajām bruto apdrošināšanas atlīdzībām, pamatojoties uz apdrošinātā riska atrašanās vietu vai apdrošinātās personas pastāvīgo dzīves vai reģistrācijas vietu. Ja līgums noslēgts ar juridisku personu par tās darbinieku apdrošināšanu un, parakstot prēmijas, nav iespējams identificēt apdrošināto personu pastāvīgo dzīvesvietu, pieņem, ka tā ir juridiskās personas reģistrācijas valsts.

4.12. "Dzīvības apdrošinātāja pārskatā par izdevumu struktūru" (8.pielikums) sniedz informāciju par visiem ar apdrošinātāja darbību saistītajiem izdevumu veidiem:

4.12.1. atlīdzību noregulēšanas izdevumus sadala personāla izmaksās (algas un sociālie maksājumi darbiniekiem, kas noregulē atlīdzību prasības) un izdevumos par pakalpojumiem (maksājumi trešajām pusēm - advokātiem, ekspertiem u.c., kas tiek pieaicināti atlīdzību noregulēšanā);

4.12.2. klientu piesaistīšanas izdevumu kopsummu (t.i., ņemot vērā izmaiņas atliktajos klientu piesaistīšanas izdevumos) sadala apdrošināšanas komisijas naudā un izdevumos par pakalpojumiem (netiešie izdevumi, piemēram, reklāmai);

4.12.3. administratīvos izdevumus sadala personāla izmaksās (algas un sociālie maksājumi darbiniekiem, komandējumu izdevumi) un izdevumos par pakalpojumiem (materiālo aktīvu nolietojums un pārvērtēšana, maksājumi par pakalpojumiem trešajām pusēm);

4.12.4. citus tehniskos izdevumus sadala komisijas naudā (maksa citiem apdrošinātājiem par produktu izplatīšanu) un izdevumos par pakalpojumiem (maksa par kopapdrošināšanas līgumu administrēšanu, procentu maksājumi pārapdrošinātājiem par pārapdrošinātāja noguldījumu pie cedenta);

4.12.5. ieguldījumu pārvaldīšanas izdevumus sadala personāla izmaksās (algas un sociālie maksājumi darbiniekiem, kuri nodarbojas ar ieguldījumu pārvaldi) un izdevumos par pakalpojumiem (komisijas nauda par ieguldījumu pārvaldi).

4.13. "Dzīvības apdrošinātāja pārskatā par ieguldījumu vērtību" (9.pielikums) sadala attiecīgos ieguldījumus pēc to bilancē atspoguļotās vērtības (iegādes vērtībā vai patiesajā vērtībā).

4.14. "Dzīvības apdrošinātāja pārskata par filiālēm, pārstāvniecībām, darbiniekiem un apdrošināšanas aģentiem" (10.pielikums) pozīcijā "Apdrošināšanas aģenti" norāda to apdrošināšanas aģentu skaitu, kuri pārskata periodā apdrošinātāja vārdā slēguši līgumus. Nedalībvalsts dzīvības apdrošinātāja filiāle šajā pārskatā aizpilda tikai pozīcijas "Apdrošinātāja darbinieki" un "Apdrošināšanas aģenti".

4.15. "Dzīvības apdrošinātāja pārskatā par tā ārvalstu filiāļu darbību tiešajā apdrošināšanā" (11. pielikums) sniedz informāciju par apdrošinātāja ārvalstīs izvietotajās filiālēs parakstītajām bruto prēmijām tiešajā apdrošināšanā apdrošināšanas veidu dalījumā.

4.16. "Dzīvības apdrošinātāja pārskatā par tā darbību tiešajā apdrošināšanā, izmantojot pakalpojumu sniegšanas brīvības principu dalībvalstīs" (12.pielikums) sniedz informāciju par apdrošinātāja dalībvalstīs, izmantojot pakalpojumu sniegšanas brīvības principu, parakstītajām bruto prēmijām tiešajā apdrošināšanā apdrošināšanas veidu dalījumā.

4.17. "Dzīvības apdrošinātāja pārskatā par nodoto pārapdrošināšanu" (14.pielikums) sniedz informāciju par visa apdrošināšanas portfeļa, ietverot līgumus, kas pieņemti pārapdrošināšanā, saistību pārapdrošināšanu.

4.18. "Dzīvības apdrošinātāja pārskatā par dalībvalstīs apdrošinātajiem riskiem" (15.pielikums) sniedz informāciju tikai par tām apdrošinātajām personām, kuru pastāvīgā dzīvesvieta ir kāda no dalībvalstīm. Ja līgums noslēgts ar juridisko personu par tās darbinieku apdrošināšanu un, parakstot prēmijas, nav iespējams identificēt apdrošināto personu pastāvīgo dzīvesvietu, pieņem, ka tā ir juridiskās personas reģistrācijas valsts.

4.19. "Dzīvības apdrošinātāja pārskatā par lielākajām piekritušajām atlīdzību prasībām" (16.pielikums) sniedz informāciju par katra apdrošināšanas veida piecām lielākajām pārskata periodā piekritušo atlīdzību prasību summām (bruto). Izvērtējot piecas lielākās katra apdrošināšanas veida piekritušo atlīdzību prasības, ņem vērā gan tiešo apdrošināšanu, gan pieņemto pārapdrošināšanu. Dzīvības apdrošināšanā neņem vērā par līgumu laušanu samaksātās atpirkuma summas.

4.20. "Dzīvības apdrošinātāja pārskatā par lielākajām saistībām" (17.pielikums) sniedz informāciju par piecām apdrošināšanas polisēm ar lielākajām saistībām (bruto) par vienu apdrošināto risku attiecībā uz vienu apdrošināto personu un piecām apdrošināšanas polisēm ar lielākajām apdrošinātāja paturētajām saistībām (neto) par vienu apdrošināto risku attiecībā uz vienu apdrošināto personu. Gadījumā, ja vienā polisē ietvertas vairākas personas, izvērtē saistības (bruto un neto), ko apdrošinātājs uzņēmies, apdrošinot katru polisē ietverto personu, un informāciju sniedz par katru atsevišķi. Šajā pārskatā atspoguļo informāciju tikai par tiešo apdrošināšanu par tiem apdrošināšanas līgumiem, kuri ir stājušies spēkā pārskata periodā, pat tad, ja apdrošināšanas līgums pārskata perioda beigās vairs nav spēkā.

4.21. "Dzīvības apdrošinātāja pārskata par saistītajām personām" (18. pielikums) 1. daļā "Akcionāri (tiešā un netiešā līdzdalība)" sniedz informāciju arī par tām fiziskajām un juridiskajām personām, kuras ieguvušas būtisku ietekmi apdrošinātāja pamatkapitālā netiešā veidā. Pārskata 2. daļu "Akcionāru - fizisko personu laulātie, vecāki un bērni" aizpilda tikai par akcionāriem - fiziskām personām, kuru līdzdalība apdrošinātāja pamatkapitālā ir 10 un vairāk procenti. Pārskata 3. daļā "Komercsabiedrības, kurās saistītajām personām ir būtiska līdzdalība" sniedz informāciju par tām komercsabiedrībām, kurās apdrošinātāja akcionāriem, akcionāru - fizisko personu ar būtisku līdzdalību laulātajiem, vecākiem vai bērniem, apdrošinātāja meitas sabiedrībām, komercsabiedrībām, kurās apdrošinātājam ir būtiska ietekme, apdrošinātāja valdes un padomes locekļiem ir būtiska ietekme (līdzdalība pamatkapitālā ir 10 un vairāk procenti).

4.22. "Dzīvības apdrošinātāja pārskata par prioritāriem prasījumiem un to segumu ar aktīviem" (19.pielikums) 1.daļas "Prioritārie prasījumi" C ailē "Norāde uz bilances posteni" norāda tās "Dzīvības apdrošinātāja bilances pārskata" (1.pielikums) 1.daļas "Bilance" pozīcijas nosaukumu, kurā atspoguļota "Dzīvības apdrošinātāja pārskata par prioritāriem prasījumiem un to segumu ar aktīviem" 1.daļas pozīcijās norādītā informācija. Sniedzot informāciju par prioritāro prasījumu segumam izmantotajiem aktīviem, ņem vērā aktīviem piesaistīto atvasināto finanšu instrumentu tīro vērtību, t.i., ņem vērā "Dzīvības apdrošinātāja bilances pārskata" (1.pielikums) 1.daļas "Bilance" aktīvos un pasīvos atspoguļoto informāciju.

4.23. "Dzīvības apdrošinātāja pārskatā par tiesā pieteiktajām prasībām, kurās apdrošinātājs ir minēts kā atbildētājs" (20.pielikums) atspoguļo informāciju par visām apdrošinātājam zināmajām prasībām, kuras ir pieteiktas tiesā. Pārskata E ailē "Komentārs par prasības izskatīšanas gaitu" apdrošinātājs sniedz informāciju par to, kādā stadijā ir prasība.

4.24. "Dzīvības apdrošinātāja pārskata par nemateriālajiem un materiālajiem aktīviem un izveidotajām tehniskajām rezervēm" (21.pielikums) 1.daļā "Nemateriālie un materiālie aktīvi" sniedz "Dzīvības apdrošinātāja bilances pārskata" (1.pielikums) 1.daļas "Bilance" 12000. pozīcijā ("Nemateriālie aktīvi") un 16100. pozīcijā ("Materiālie aktīvi") ietverto informāciju sīkākā dalījumā. 2.daļā "Tehniskās rezerves ģeogrāfiskā dalījumā" sniedz informāciju, tehniskās rezerves sadalot, pamatojoties uz apdrošinātās personas pastāvīgo dzīves vai reģistrācijas vietu. Ja līgums noslēgts ar juridisko personu par tās darbinieku apdrošināšanu un, parakstot prēmijas, nav iespējams identificēt apdrošināto personu pastāvīgo dzīvesvietu, pieņem, ka tā ir juridiskās personas reģistrācijas valsts.

4.25. "Pārskata par nedalībvalsts dzīvības apdrošinātāja filiāles pašu līdzekļiem, maksātspējas prasību izpildi un pašu līdzekļu segumu ar aktīviem" (23.pielikums) 5.daļā, sniedzot informāciju par pašu līdzekļu segumam izmantotajiem aktīviem, ņem vērā aktīviem piesaistīto atvasināto finanšu instrumentu tīro vērtību, t.i., ņem vērā "Dzīvības apdrošinātāja bilances pārskata" (1.pielikums) 1.daļas "Bilance" aktīvos un pasīvos atspoguļoto informāciju. Pārskata 6.daļā "Pašu līdzekļu segums ar ieguldījumiem Latvijas Republikā minimālā garantijas fonda apmērā" sniedz informāciju par nedalībvalsts dzīvības apdrošinātāja filiāles pašu līdzekļu garantijas fonda apmērā segumu ar ieguldījumiem Latvijas Republikā. 7.daļu "Pašu līdzekļu segums ar ieguldījumiem dalībvalstīs aprēķinātās maksātspējas normas apmērā" aizpilda tikai tad, ja aprēķinātā maksātspējas norma (3000.pozīcija) ir lielāka nekā garantijas fonda minimālais lielums (4000. pozīcija). Šajā daļā atspoguļo tikai to ieguldījumu daļu, kas pārsniedz garantijas fonda segumam atbilstošos pašu līdzekļu ieguldījumus, bet nepārsniedz aprēķinātās maksātspējas normas apmēru.

4.26. Par apdrošināšanas līgumiem, kuros vienā līgumā kopā ir vairāki apdrošināšanas veidi (dzīvības apdrošināšana, nelaimes gadījumu apdrošināšana, veselības apdrošināšana, kā arī dzīvības apdrošināšanas līgumi ar uzkrājuma vai bez uzkrājuma veidošanas, tirgum piesaistītie apdrošināšanas līgumi), visus rādītājus (prēmijas, atlīdzības utt.) attiecīgi sadala, cik liela daļa ir katram apdrošināšanas veidam atsevišķi.

5. PĀRSKATU IESNIEGŠANAS KĀRTĪBA

5.1. Dzīvības apdrošināšanas sabiedrības darbības pārskatu vai nedalībvalsts dzīvības apdrošinātāja filiāles darbības pārskatu iesniedz Finanšu un kapitāla tirgus komisijai vienlaicīgi ar gada pārskatu Apdrošināšanas sabiedrību un to uzraudzības likumā noteiktajā termiņā.

5.2. Apdrošinātāja ceturkšņa pārskata periods ir periods no gada sākuma līdz pārskata ceturkšņa pēdējā mēneša pēdējam datumam (31.marts, 30.jūnijs, 30.septembris, 31.decembris). Apdrošinātājs dzīvības apdrošināšanas sabiedrības ceturkšņa pārskatu, nedalībvalsts dzīvības apdrošinātāja filiāles ceturkšņa pārskatu vai dalībvalsts dzīvības apdrošinātāja filiāles ceturkšņa pārskatu iesniedz Finanšu un kapitāla tirgus komisijai līdz pārskata ceturksnim sekojošā mēneša 30.datumam, izņemot "Dzīvības apdrošinātāja pārskatu par tiešajā apdrošināšanā parakstīto bruto prēmiju un izmaksāto bruto atlīdzību ģeogrāfisko sadalījumu" (7.pielikums), "Dzīvības apdrošinātāja pārskatu par nemateriālajiem un materiālajiem aktīviem un izveidotajām tehniskajām rezervēm" (21.pielikums) un "Atsevišķu dzīvības apdrošinātāja bilances pārskata pozīciju izvērsuma" (22.pielikums) pārskatu, ko iesniedz Finanšu un kapitāla tirgus komisijai līdz pārskata ceturksnim sekojošā otrā mēneša 15. datumam.

5.3. Ja Finanšu un kapitāla tirgus komisija konstatē, ka apdrošinātāja iesniegtais pārskats sagatavots kļūdaini, tas pa e-pastu tiek paziņots pārskata izpildītājam. Ja Finanšu un kapitāla tirgus komisija nav norādījusi citu termiņu, pārskats atkārtoti jāiesniedz ne vēlāk kā nākamajā darbdienā pēc paziņojuma par kļūdu esamību saņemšanas no Finanšu un kapitāla tirgus komisijas.

5.4. Konsultācijas par pārskatu, izņemot "Dzīvības apdrošinātāja pārskatu par nemateriālajiem un materiālajiem aktīviem un izveidotajām tehniskajām rezervēm" (21.pielikums) un "Atsevišķu dzīvības apdrošinātāja bilances pārskata pozīciju izvērsuma" (22.pielikums) pārskatu, sagatavošanu sniedz Finanšu un kapitāla tirgus komisijas Regulējošo prasību un statistikas departaments. Konsultācijas par "Dzīvības apdrošinātāja pārskata par nemateriālajiem un materiālajiem aktīviem un izveidotajām tehniskajām rezervēm" (21.pielikums) un "Atsevišķu dzīvības apdrošinātāja bilances pārskata pozīciju izvērsuma" (22.pielikums) pārskata sagatavošanu sniedz Latvijas Bankas Statistikas pārvaldes Tautsaimniecības un finanšu statistikas daļa.

6. NOSLĒGUMA JAUTĀJUMI

6.1. Apdrošinātāja pārskatus saskaņā ar šo noteikumu prasībām apdrošinātājs sagatavo un iesniedz, sākot ar apdrošinātāja ceturkšņa pārskatu par 2005.gada 1.ceturksni.

6.2. Līdz 2006.gada 1.janvārim apdrošinātājam "Dzīvības apdrošinātāja pārskatā par nemateriālajiem un materiālajiem aktīviem un izveidotajām tehniskajām rezervēm" (21.pielikums) jāaizpilda tikai 1.daļa "Nemateriālie un materiālie aktīvi" un "Atsevišķu dzīvības apdrošinātāja bilances pārskata pozīciju izvērsuma" (22.pielikums) pārskatā jāaizpilda tikai aktīvu pozīcijas, kas attiecas uz ieguldījumiem.

6.3. No 2005.gada 1.janvāra spēku zaudē ar Finanšu un kapitāla tirgus komisijas padomes 2003.gada 27.jūnija lēmumu Nr.132 apstiprinātie "Dzīvības apdrošināšanas akciju sabiedrību un savstarpējās dzīvības apdrošināšanas kooperatīvo biedrību apdrošināšanas darbības pārskata un ceturkšņa pārskata sagatavošanas noteikumi".

6.4. No 2005.gada 1 janvāra spēku zaudē ar Finanšu un kapitāla tirgus komisijas padomes 2004.gada 28.maija lēmumu Nr.117 apstiprināto "Dzīvības apdrošinātāju maksātspējas normas un pašu līdzekļu aprēķināšanas noteikumu" 5.2.punkts.

|

|

|

|