Darbības ar dokumentu

Valsts ieņēmumu dienesta rīkojums Nr.609

Rīgā 2004.gada 19.aprīlī

Par "Kārtības, kādā Valsts ieņēmumu dienests reģistrē citu Eiropas Savienības dalībvalstu personas Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā" apstiprināšanu

1. Saskaņā ar likuma "Par

pievienotās vērtības nodokli" 26.panta otro, trešo, ceturto,

piekto, sesto, septīto un astoto daļu apstiprinu "Kārtību, kādā

Valsts ieņēmumu dienests reģistrē citu Eiropas Savienības

dalībvalstu personas Valsts ieņēmumu dienesta ar pievienotās

vērtības nodokli apliekamo personu reģistrā".

2. Ar šo rīkojumu apstiprinātā kārtība stājas spēkā pēc tās

publicēšanas laikrakstā "Latvijas Vēstnesis".

Valsts ieņēmumu dienesta ģenerāldirektora v.i. N.Jezdakova

Kārtība, kādā Valsts ieņēmumu dienests reģistrē citu Eiropas Savienības dalībvalstu personas Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā

1. Kārtība nosaka, kā Valsts

ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo

personu reģistrā reģistrējamas citu Eiropas Savienības

dalībvalstu (turpmāk - dalībvalstu) personas.

2. Dalībvalstu personu reģistrāciju Valsts ieņēmumu dienesta ar

pievienotās vērtības nodokli apliekamo personu reģistrā veic,

ievērojot likuma "Par pievienotās vērtības nodokli" 26.pantā

noteiktos nosacījumus.

3. Lai citas dalībvalsts persona tiktu reģistrēta ar pievienotās

vērtības nodokli apliekamo personu reģistrā, tā Valsts ieņēmumu

dienesta reģionālās iestādes nodaļā atbilstoši vienai no darījuma

izpildes vietām Latvijas Republikā iesniedz (uzrāda) šādus

dokumentus:

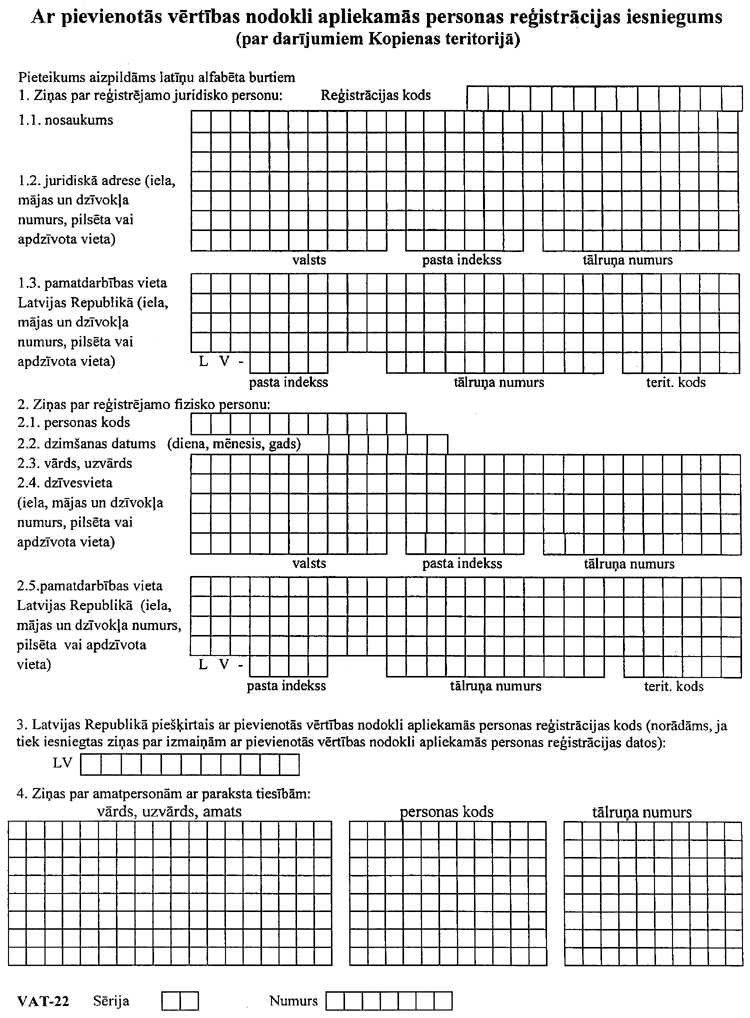

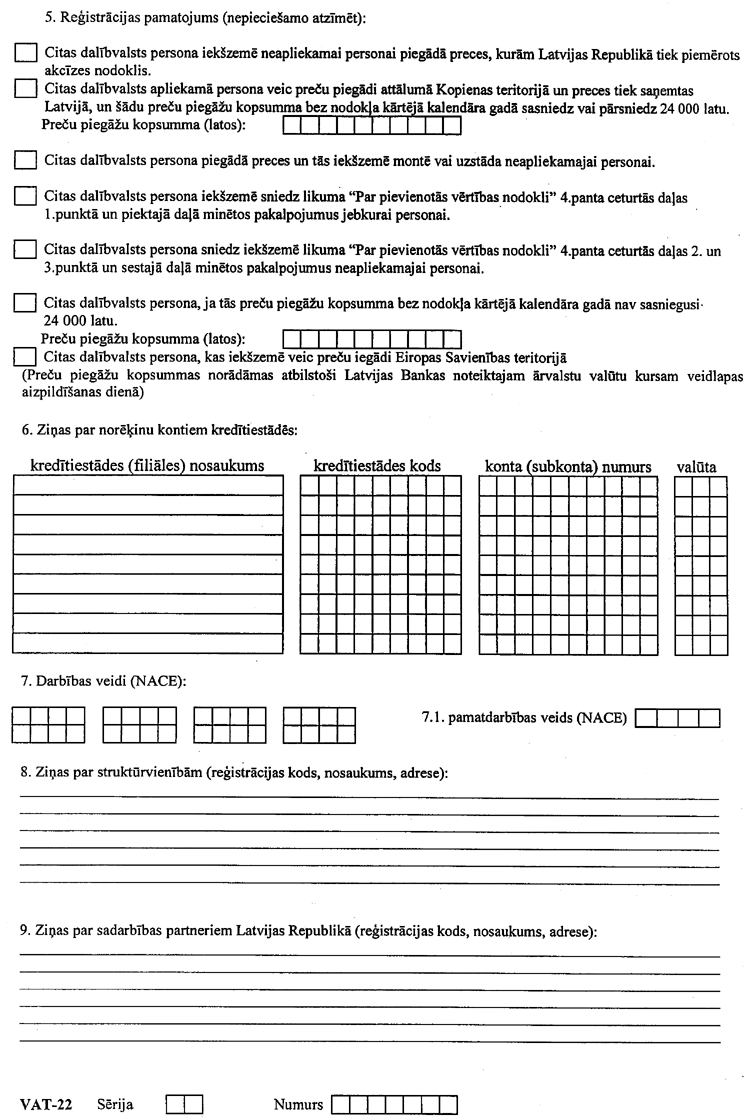

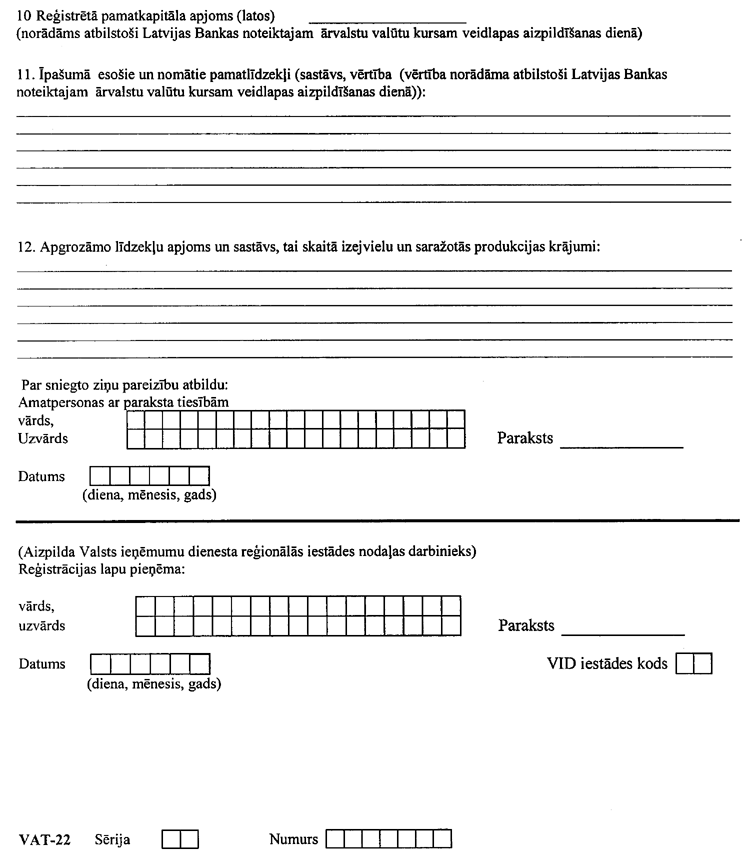

3.1. iesniegumu (1.pielikums);

3.2. iesniedzēja (pilnvarotās personas) pasi vai autovadītāja

apliecību un pilnvarojumu iesniegt dokumentus.

4. Valsts ieņēmumu dienests izskata reģistrācijas iesniegumu un

15 darbdienu laikā no iesnieguma saņemšanas dienas reģistrē

personu Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli

apliekamo personu reģistrā vai pieņem lēmumu par reģistrācijas

atteikumu, ja persona reģistrācijas iesniegumā nav norādījusi

tajā noteiktās ziņas.

5. Ja pieņemts lēmums par

reģistrācijas atteikumu, Valsts ieņēmumu dienests piecu darbdienu

laikā no lēmuma pieņemšanas dienas rakstiski paziņo to personai,

norādot atteikuma iemeslus.

6. Personai, kura saņēmusi paziņojumu par reģistrācijas

atteikumu, ir tiesības precizēt reģistrācijas pieteikumu un

atkārtoti iesniegt to Valsts ieņēmumu dienesta reģionālās

iestādes nodaļā.

7. Persona uzskatāma par reģistrētu Valsts ieņēmumu dienesta ar

pievienotās vērtības nodokli apliekamo personu reģistrā pēc ar

pievienotās vērtības nodokli apliekamās personas reģistrācijas

apliecības saņemšanas.

8. Ja tiek mainīta atbilstoši šīs kārtības 1.pielikumam norādītā

informācija, persona Valsts ieņēmumu dienesta reģionālās iestādes

nodaļā iesniedz iesniegumu (1.pielikums), kurā norādītas ziņas

par izmaiņām ar pievienotās vērtības nodokli apliekamās personas

reģistrācijas datos.

1.pielikums

|

|

|

|