Darbības ar dokumentu

Skatīt Ministru kabineta 2012. gada 18. decembra noteikumus Nr. 897 "Kārtība, kādā aprēķināms un maksājams pievienotās vērtības nodoklis par elektroniski sniegtajiem pakalpojumiem Eiropas Savienības teritorijā".

Rīgā 2004.gada 15.aprīlī (prot. Nr.22 16.§)

1. Noteikumi nosaka kārtību, kādā:

1.1. Eiropas Savienības teritorijā nereģistrēta persona, kura Eiropas Savienības teritorijā sniedz likuma “Par pievienotās vērtības nodokli” 4.panta septītās daļas 11.punktā minētos pakalpojumus neapliekamajai personai, kas neveic saimniecisko darbību, iesniedz Valsts ieņēmumu dienestā reģistrācijas iesniegumu;

1.2. Valsts ieņēmumu dienests reģistrē šo noteikumu 1.1.apakšpunktā minēto personu kā elektroniski sniegto pakalpojumu sniedzēju Eiropas Savienības teritorijā, kā arī reģistrācijas termiņus;

1.3. šo noteikumu 1.1.apakšpunktā minētā persona, kas reģistrējusies Latvijas Republikā elektroniski sniegto pakalpojumu sniegšanai Eiropas Savienības teritorijā:

1.3.1. iesniedz Valsts ieņēmumu dienestā elektroniski sniegto pakalpojumu deklarācijas (turpmāk — deklarācija), un deklarāciju iesniegšanas termiņus;

1.3.2. iemaksā Latvijas Republikas valsts budžetā pievienotās vērtības nodokli par sniegtajiem pakalpojumiem, kas minēti likuma “Par pievienotās vērtības nodokli” 4.panta septītās daļas 11.punktā, un pievienotās vērtības nodokļa summu iemaksāšanas termiņus.

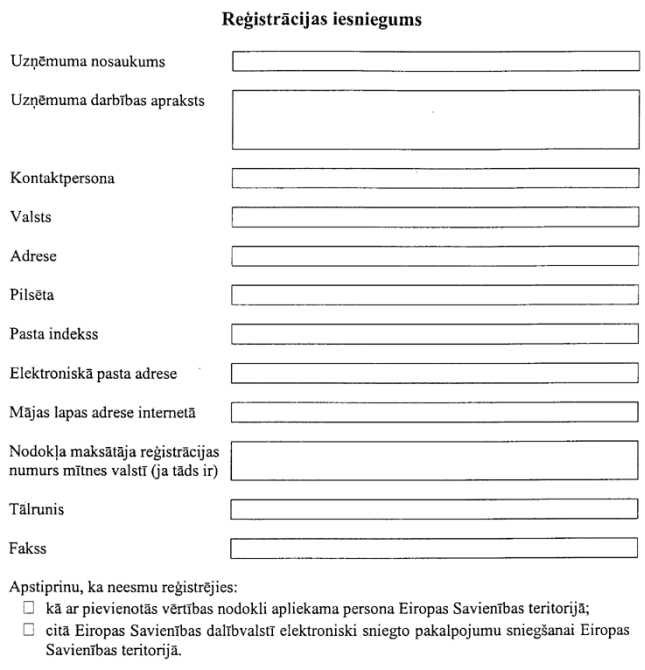

2. Lai šo noteikumu 1.1.apakšpunktā minētā persona tiktu reģistrēta Latvijas Republikā elektroniski sniegto pakalpojumu sniegšanai Eiropas Savienības teritorijā, tā elektroniski iesniedz Valsts ieņēmumu dienestā reģistrācijas iesniegumu (1.pielikums). Reģistrācijas iesnieguma veidlapa pieejama Valsts ieņēmumu dienesta mājas lapā internetā.

3. Aizpildot reģistrācijas iesniegumu, šo noteikumu 1.1.apakšpunktā minētā persona apstiprina, ka tā nav reģistrējusies:

3.1. kā ar pievienotās vērtības nodokli apliekama persona Eiropas Savienības teritorijā;

3.2. citā Eiropas Savienības dalībvalstī elektroniski sniegto pakalpojumu sniegšanai Eiropas Savienības teritorijā.

4. Valsts ieņēmumu dienests izskata reģistrācijas iesniegumu un piecu darbdienu laikā pēc iesnieguma saņemšanas reģistrē šo noteikumu 1.1.apakšpunktā minēto personu Valsts ieņēmumu dienesta elektroniski sniegto pakalpojumu sniedzēju reģistrā (turpmāk — reģistrs), piešķirot identifikācijas numuru, vai pieņem lēmumu par reģistrācijas atteikumu.

5. Par piereģistrēšanu reģistrā Valsts ieņēmumu dienests reģistrācijas dienā elektroniski informē reģistrācijas iesnieguma iesniedzēju, norādot piešķirto identifikācijas numuru.

6. Valsts ieņēmumu dienestam ir tiesības pieņemt lēmumu par atteikumu reģistrēt reģistrā šo noteikumu 1.1.apakšpunktā minēto personu, ja šī persona:

6.1. ir reģistrējusies kā ar pievienotās vērtības nodokli apliekamā persona Eiropas Savienības teritorijā;

6.2. ir reģistrējusies citā Eiropas Savienības dalībvalstī elektroniski sniegto pakalpojumu sniegšanai Eiropas Savienības teritorijā;

6.3. reģistrācijas iesniegumā ir norādījusi nepatiesus datus.

7. Ja pieņemts lēmums par reģistrācijas atteikumu, Valsts ieņēmumu dienests piecu darbdienu laikā pēc lēmuma pieņemšanas elektroniski paziņo to reģistrācijas iesnieguma iesniedzējam, norādot atteikuma iemeslus.

8. Persona uzskatāma par reģistrētu reģistrā, sākot ar dienu, kad tai ir elektroniski paziņots par reģistrāciju.

9. Reģistrā reģistrētā persona (turpmāk — reģistrētā persona) elektroniski paziņo Valsts ieņēmumu dienestam:

9.1. par izmaiņām reģistrācijas iesniegumā norādītajā informācijā;

9.2. par elektroniski sniegto pakalpojumu sniegšanas izbeigšanu;

9.3. par saimnieciskās darbības izbeigšanu;

9.4. ja tās saimnieciskā darbība vairs neatbilst šo noteikumu 1.1.apakšpunktā minētajiem nosacījumiem, kas ļauj reģistrēties Latvijas Republikā elektroniski sniegto pakalpojumu sniegšanai Eiropas Savienības teritorijā.

10. Valsts ieņēmumu dienestam ir tiesības izslēgt reģistrēto personu no reģistra, ja reģistrētā persona:

10.1. paziņo par elektroniski sniegto pakalpojumu sniegšanas izbeigšanu;

10.2. neatbilst šo noteikumu 1.1.apakšpunktā minētajiem nosacījumiem, kas ļauj reģistrēties Latvijas Republikā elektroniski sniegto pakalpojumu sniegšanai Eiropas Savienības teritorijā;

10.3. ir beigusi saimniecisko darbību;

10.4. divus taksācijas periodus pēc kārtas neiesniedz deklarācijas šo noteikumu 11.punktā minētajā termiņā vai deklarācijās sniedz nepatiesu informāciju, vai pēc Valsts ieņēmumu dienesta pieprasījuma neiesniedz attaisnojuma dokumentus un grāmatvedības reģistru datus, kuri izmantojami pievienotās vērtības nodokļa bāzes noteikšanai;

10.5. nepilda likuma “Par pievienotās vērtības nodokli” un šo noteikumu prasības.

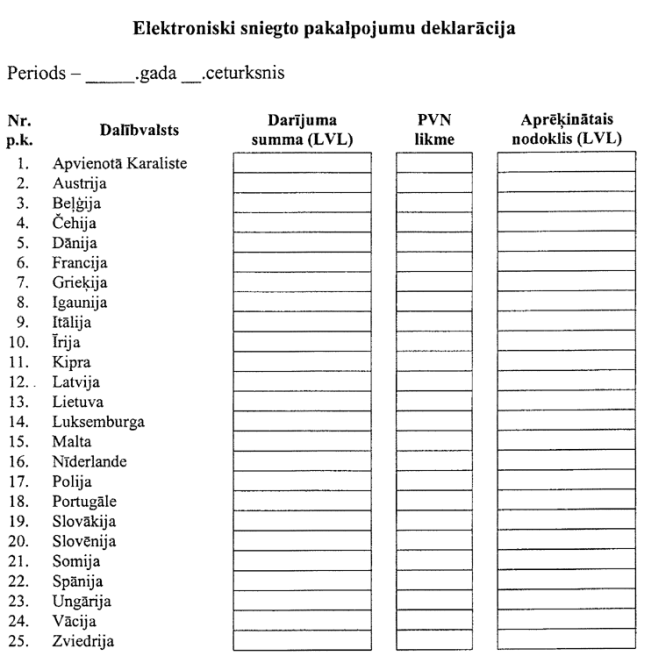

11. Reģistrētā persona elektroniski iesniedz Valsts ieņēmumu dienestā elektroniski sniegto pakalpojumu deklarāciju (2.pielikums). Deklarācija iesniedzama par katru kalendāra ceturksni līdz tam sekojošā mēneša divdesmitajam datumam. Deklarācijas veidlapa reģistrētajai personai pieejama Valsts ieņēmumu dienesta mājas lapā internetā.

12. Reģistrētā persona iesniedz Valsts ieņēmumu dienestā deklarāciju arī tad, ja tā taksācijas periodā nav sniegusi likuma “Par pievienotās vērtības nodokli” 4.panta septītās daļas 11.punktā minētos pakalpojumus.

13. Aizpildot deklarāciju, reģistrētā persona norāda:

13.1. Valsts ieņēmumu dienesta piešķirto identifikācijas numuru;

13.2. katrai Eiropas Savienības dalībvalstij taksācijas periodā sniegto likuma “Par pievienotās vērtības nodokli” 4.panta septītās daļas 11.punktā minēto pakalpojumu kopējo vērtību (bez pievienotās vērtības nodokļa), attiecīgo pievienotās vērtības nodokļa likmi un aprēķināto pievienotās vērtības nodokļa summu.

14. Deklarācijā naudas summas uzrāda latos un santīmos. Ja elektroniski sniegto pakalpojumu sniegšanai izmantota cita valūta, tad, aizpildot deklarāciju, taksācijas periodā sniegto pakalpojumu vērtību un pievienotās vērtības nodokļa summu pārrēķina latos pēc Eiropas Centrālās bankas noteiktā kursa taksācijas perioda pēdējā dienā, kuru tai dienai publicējusi Eiropas Centrālā banka, vai, ja attiecīgajā dienā šādas publikācijas nav, — atbilstoši nākamajai publikācijas dienai.

15. Reģistrētā persona pievienotās vērtības nodokli par sniegtajiem pakalpojumiem, kas minēti likuma “Par pievienotās vērtības nodokli” 4.panta septītās daļas 11.punktā, iemaksā Latvijas Republikas valsts budžetā vienlaikus ar deklarācijas iesniegšanu.

16. Reģistrētajai personai ir pienākums nodrošināt likuma “Par pievienotās vērtības nodokli” 4.panta septītās daļas 11.punktā minēto pakalpojumu grāmatvedības uzskaiti.

17. Lai pierādītu pievienotās vērtības nodokļa aprēķinu pareizību, reģistrētā persona glabā attaisnojuma dokumentus un grāmatvedības reģistru datus 10 gadus no tā gada beigām, kad tika sniegts likuma “Par pievienotās vērtības nodokli” 4.panta septītās daļas 11.punktā minētais pakalpojums.

18. Reģistrētā persona pēc Valsts ieņēmumu dienesta pieprasījuma elektroniski iesniedz attaisnojuma dokumentus un grāmatvedības reģistru datus, kuri izmantojami pievienotās vērtības nodokļa bāzes noteikšanai.

Noteikumos iekļautas tiesību normas, kas izriet no Padomes 2002.gada 7.maija Direktīvas 2002/38/EK, ar kuru groza un īslaicīgi groza Direktīvu 77/388/EEK attiecībā uz pievienotās vērtības nodokļa piemērošanu radio un televīzijas apraides pakalpojumiem un dažādiem elektroniski sniegtiem pakalpojumiem.

Finanšu ministrs O.Spurdziņš

|

|

|

|