Darbības ar dokumentu

Valsts ieņēmumu dienesta rīkojums Nr. 82

Rīgā 2000.gada 28.janvārī

Par izložu un azartspēļu nodokļa aprēķināšanas metodiku un pārskatu iesniegšanas kārtību

Saskaņā ar 1999.gada 11.novembra likumu "Grozījumi likumā "Par izložu un azartspēļu nodevu un nodokli" un 1999.gada 11.novembra likumu "Grozījumi likumā "Par izlozēm un azartspēlēm":

1) apstiprināt "Izložu un azartspēļu nodokļa aprēķināšanas metodiku un pārskatu iesniegšanas kārtību";

2) atzīt par spēku zaudējušu ar Valsts ieņēmumu dienesta ģenerāldirektora 1998.gada 21.jūlija rīkojumu Nr.372 apstiprināto "Izložu un azartspēļu nodokļa aprēķināšanas metodiku un pārskatu iesniegšanas kārtību";

3) rīkojumu un ar šo rīkojumu apstiprināto "Izložu un azartspēļu nodokļa aprēķināšanas metodiku un pārskatu iesniegšanas kārtību" publicēt laikrakstā "Latvijas Vēstnesis".

Valsts ieņēmumu dienesta ģenerāldirektora v.i. V.Gromule

Izložu un azartspēļu nodokļa aprēķināšanas metodika un pārskatu iesniegšanas kārtība

I. Vispārīgie jautājumi

1. Šī izložu, loteriju (turpmāk tekstā - izložu) un azartspēļu nodokļa aprēķināšanas metodika un pārskatu iesniegšanas kārtība (turpmāk tekstā - metodika) izstrādāta saskaņā ar likumiem "Par izlozēm un azartspēlēm", "Par izložu un azartspēļu nodevu un nodokli", ar 1998.gada 10.februāra Finansu ministrijas rīkojumu Nr.43 apstiprināto nolikumu "Izložu un azartspēļu organizēšanas un uzturēšanas atļaujas izsniegšanas nolikums" un nosaka:

1.1. izložu un azartspēļu nodokļa aprēķināšanas kārtību;

1.2. izložu un azartspēļu nodevas un nodokļa samaksas kārtību valsts un pašvaldību budžetā;

1.3. azartspēļu nodokļa pārskatu aizpildīšanas un izložu un azartspēļu pārskatu iesniegšanas kārtību un termiņus.

2. Uzņēmums (uzņēmējsabiedrība), kas saņēmis speciālo atļauju (licenci) (turpmāk tekstā - atļauju) azartspēļu organizēšanai un uzturēšanai, azartspēles var organizēt tikai ar savā īpašumā esošajām azartspēļu iekārtām, un to vērtībai ir jābūt iekļautai šā uzņēmuma (uzņēmējsabiedrības) bilancē.

3. Azartspēļu organizēšanas vietā jābūt šādiem dokumentiem:

3.1. Finansu ministrijas Izložu un azartspēļu uzraudzības inspekcijas apstiprinātam azartspēļu organizēšanas atļaujas norakstam vai oriģinālam, kurā norādīta azartspēļu organizēšanas vietas adrese, bet azartspēļu namā (kazino, spēļu automātu salonā) - azartspēļu nama atvēršanas atļaujas oriģinālam;

3.2. Finansu ministrijas Izložu un azartspēļu uzraudzības inspekcijas apstiprinātam azartspēļu noteikumu oriģinālam vai norakstam;

3.3. telpu nomas līguma norakstam vai līguma norakstam ar telpu īpašnieku (valdītāju) par azartspēļu iekārtu uzstādīšanu un ekspluatāciju;

3.4. paziņojuma kopijai (iesniegtai vai nosūtītai ierakstītā vēstulē) Valsts ieņēmumu dienesta teritoriālajai iestādei, kuras teritorijā tiek organizēta azartspēle, ar 5.1.punktā minēto informāciju;

3.5. paziņojuma kopijai (iesniegtai vai nosūtītai ierakstītā vēstulē) pašvaldībai, kuras teritorijā tiek organizēta azartspēle ar 5.2.punktā minēto informāciju;

3.6. katra uzstādītā azartspēļu automāta ieņēmumu uzskaites veidlapai.

4.Izlozes organizēšanas vai izlozes biļešu izplatīšanas vietā jābūt šādiem dokumentiem:

4.1. Finansu ministrijas Izložu un azartspēļu uzraudzības inspekcijas apstiprinātam izlozes organizēšanas atļaujas norakstam vai oriģinālam;

4.2. Finansu ministrijas Izložu un azartspēļu uzraudzības inspekcijas apstiprinātam izlozes plāna norakstam vai oriģinālam.

II. Izložu un azartspēļu nodokļa aprēķināšanas kārtība

5. Azartspēļu organizētājam, kas saņēmis atļauju azartspēļu organizēšanai un uzturēšanai, pirms azartspēļu organizēšanas uzsākšanas konkrētā vietā par to rakstiski jāpaziņo (jāiesniedz vai jānosūta ierakstītā vēstulē):

5.1. Valsts ieņēmumu dienesta teritoriālajai iestādei pēc azartspēļu organizētāja juridiskās adreses un Valsts ieņēmumu dienesta teritoriālajai iestādei, kuras teritorijā tiks organizēta azartspēle, norādot katras šajā azartspēļu organizēšanas vietā uzstādītās azartspēļu iekārtas veidu, modeļa nosaukumu, spēles programmas nosaukumu, ražotāja piešķirto sērijas numuru, ražotāja nosaukumu, Finansu ministrijas Izložu un azartspēļu uzraudzības inspekcijas piešķirtās azartspēļu iekārtas marķējuma zīmes numuru, un uzņēmuma (uzņēmējsabiedrības) nosaukumu, kura telpās tiks uzstādītas azartspēļu iekārtas, reģistrācijas numuru, juridisko adresi un azartspēļu norises vietas adresi.

Valsts ieņēmumu dienesta teritoriālā iestāde saņemto informāciju par azartspēļu iekārtām reģistrē atsevišķā reģistrā;

5.2. pašvaldībai, kuras teritorijā tiks organizētas azartspēles, norādot to norises vietu adreses un uzstādāmo azartspēļu iekārtu skaitu;

5.3.Finansu ministrijas Izložu un azartspēļu uzraudzības inspekcijai, norādot katras konkrētās azartspēļu iekārtas uzstādīšanas adresi.

6. Azartspēļu organizēšanas vietā var atrasties tikai Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrētas azartspēļu iekārtas. Par katras azartspēļu iekārtas uzstādīšanas vietu adreses maiņu u.c. pārmaiņām (piemēram, kāda iekārta un kādā datumā tiks izņemta remontdarbiem) pirms šīs maiņas rakstiski jāpaziņo par to šīs metodikas 5.punktā uzskaitītajām institūcijām.

7. Vietējā mēroga izlozes vai vietējā mēroga vienreizēja rakstura izlozes organizētājam, kas saņēmis speciālo atļauju izložu organizēšanai, pirms izlozes organizēšanas uzsākšanas atļaujā norādītajā vietā par to rakstiski jāpaziņo (jāiesniedz vai jānosūta ierakstītā vēstulē):

7.1. Valsts ieņēmumu dienesta teritoriālajai iestādei pēc uzņēmuma (uzņēmējsabiedrības) juridiskās adreses, norādot izlozes biļešu skaitu, biļetes cenu, kārtas un sērijas numurus, kā arī pievienojot Finansu ministrijas Izložu un azartspēļu uzraudzības inspekcijas apstiprinātu izlozes plāna norakstu;

7.2. pašvaldībai, kuras teritorijā tiks organizēta izloze, vienlaikus iesniedzot Finansu ministrijas Izložu un azartspēļu uzraudzības inspekcijas apstiprinātu izlozes plāna norakstu;

7.3. Valsts ieņēmumu dienesta teritoriālajai iestādei, kuras teritorijā tiks organizēta izloze, norādot izlozes biļešu skaitu, biļetes cenu, kārtas un sērijas numurus, kā arī pievienojot Finansu ministrijas Izložu un azartspēļu uzraudzības inspekcijas apstiprinātu izlozes plāna norakstu.

8. Valsts mēroga izložu organizētājam, kas saņēmis atļauju izložu organizēšanai, pirms izlozes organizēšanas uzsākšanas par to rakstiski jāpaziņo (jāiesniedz vai jānosūta ierakstītā vēstulē) Valsts ieņēmumu dienesta teritoriālajai iestādei pēc uzņēmuma (uzņēmējsabiedrības) juridiskās adreses, norādot izlozes biļešu skaitu, biļetes cenu, kārtas un sērijas numurus, kā arī pievienojot Finansu ministrijas Izložu un azartspēļu uzraudzības inspekcijas apstiprinātu izlozes plāna norakstu.

9. Izložu un azartspēļu nodokli aprēķina nodokļa maksātājs (uzņēmums, uzņēmējsabiedrība), kas likumā noteiktajā kārtībā saņēmis atļauju izložu un azartspēļu organizēšanai un uzturēšanai.

10. Izložu nodokli aprēķina pēc noteiktām procentu likmēm no faktiskajiem biļešu realizācijas ieņēmumiem pārskata periodā.

11. Azartspēļu nodokli aprēķina atsevišķi par katru azartspēļu namā un azartspēļu tiešās norises vietā esošo azartspēļu iekārtas veidu.

12. Azartspēļu nodokli par mēnesi aprēķina, dalot katra azartspēļu iekārtas veida gada likmi ar divpadsmit. Nodokli aprēķina latos un santīmos.

13. Ja azartspēļu iekārtu skaits tiešajā norises vietā nemainās kalendārā mēneša laikā, nodokli aprēķina no katra azartspēļu nama un katras azartspēļu tiešās norises vietas, par katru azartspēļu namā un par katru azartspēļu tiešās norises vietā esošo azartspēļu veidu atbilstoši spēļu galdu un automātu skaitam.

14. Ja uzņēmums (uzņēmējsabiedrība) uzsācis darbību kalendārā gada laikā, nodoklis aprēķināms par katru mēnesi, ieskaitot mēnesi, kurā uzņēmums (uzņēmējsabiedrība) uzsācis darbību, kā viena divpadsmitā daļa no aprēķinātās gada kopējās nodokļa likmes.

15. Ja kalendārā mēneša laikā azartspēļu iekārta tiek pārvietota uz citu norises vietu, tad nodokli par šo mēnesi aprēķina proporcionāli par katru tiešo norises vietu. Azartspēļu nodokli aprēķina, dalot vienu divpadsmito daļu no katra azartspēļu iekārtas veida gada kopējās nodokļa likmes ar attiecīgā mēneša kalendāro dienu skaitu un reizinot ar attiecīgā mēneša kalendāro dienu skaitu, kurās darbojusies attiecīgā azartspēļu iekārta.

16. Ja azartspēļu organizētājs nav iesniedzis Valsts ieņēmumu dienesta teritoriālajā iestādē rakstisku paziņojumu par azartspēļu iekārtu darbības pārtraukšanu, izņemšanu remontdarbiem u. c. pārmaiņām, nodoklis par attiecīgo azartspēļu iekārtu konkrētajā norises vietā par šo mēnesi ir aprēķināms kā viena divpadsmitā daļa no aprēķinātās gada kopējās nodokļa likmes.

17. Izložu un azartspēļu nodokļa aprēķināšanas piemēri minēti 1.pielikumā.

III. Izložu un azartspēļu nodevas un nodokļa samaksas kārtība

18. Azartspēļu nodoklis ir jāmaksā par katru mēnesi atbilstoši uzņēmuma (uzņēmējsabiedrības) operatīvās uzskaites datos norādītajiem azartspēļu veidiem, spēļu galdu un automātu skaitam un proporcionāli noteiktajām gada likmēm kā viena divpadsmitā daļa no gada kopējās nodokļa likmes. Ceturkšņa pēdējā mēnesī nodokļa maksājums papildus izlīdzināms atbilstoši ceturkšņa pārskatā apstiprinātajam iekārtu skaitam par ceturksni kopumā.

19. Izložu un azartspēļu nodoklis ir jāmaksā par iepriekšējo mēnesi līdz nākamā mēneša 15. datumam (ieskaitot).

20. Uzņēmumu (uzņēmējsabiedrību) valsts mēroga izložu nodoklis 100 procentu apmērā, valsts nodeva - maksa par atļauju izložu un azartspēļu organizēšanai un uzturēšanai 100 procentu apmērā un ienākumi no azartspēļu nodokļa 75 procentu apmērā ieskaitāmi valsts pamatbudžetā.

Par pašvaldību budžeta ieņēmumu konta numuru, kurā tiek ieskaitīti ienākumi no vietējā mēroga izložu nodokļa 100 procentu apmērā un ienākumi no azartspēļu nodokļa 25 procentu apmērā, informāciju var saņemt attiecīgajā pašvaldībā.

21. Ja tiek slēpts ar izložu vai azartspēļu nodokli apliekamais objekts vai sniegtas nepatiesas ziņas, Valsts ieņēmumu dienesta iestādes saskaņā ar normatīvajiem aktiem bezstrīda kārtībā piedzen valsts pamatbudžetā visu par objektu maksājamā nodokļa summu, kā arī soda naudu 100 procentu apmērā no šīs summas, bet, ja minētie pārkāpumi triju kalendāro gadu laikā tiek atkārtoti, - 250 procentu apmērā.

22. Ja uzņēmums (uzņēmējsabiedrība) ir nokavējis nodokļa samaksas termiņu, tad par katru nokavēto dienu tiek aprēķināta nokavējuma nauda 5 procentu apmērā no laikā nenomaksātās summas. Ja termiņš ir nokavēts ilgāk par 30 dienām, Valsts ieņēmumu dienesta iestādes aptur uzņēmuma (uzņēmējsabiedrības) darbību izložu un azartspēļu organizēšanā un ierosina anulēt atļauju.

23. Ja atļauja izložu un azartspēļu organizēšanai un uzturēšanai tiek anulēta, par tās izsniegšanu samaksātā valsts nodeva netiek atmaksāta.

IV. Azartspēļu nodokļa pārskatu aizpildīšanas un izložu un azartspēļu

pārskatu iesniegšanas kārtība un termiņi

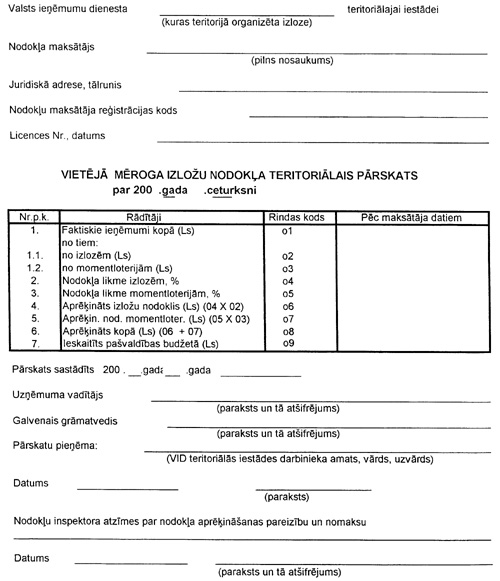

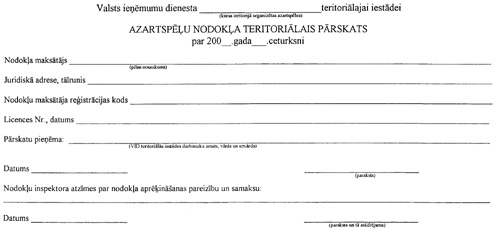

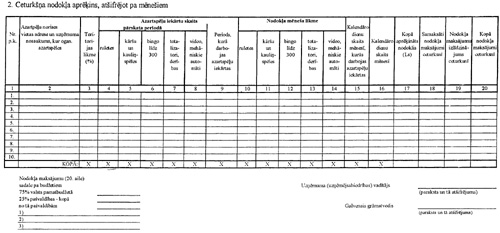

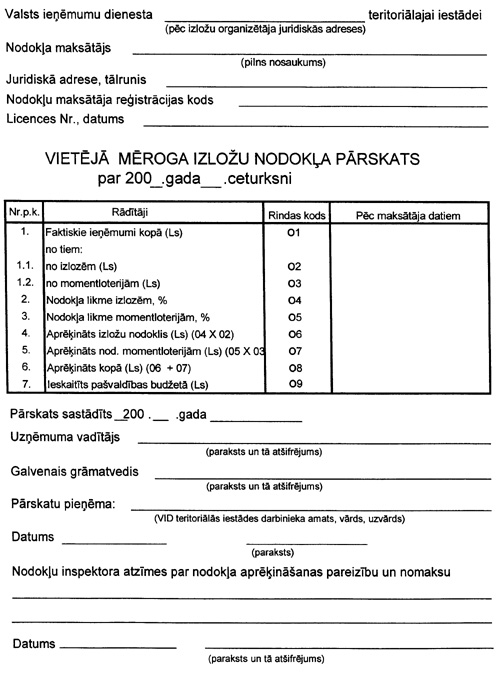

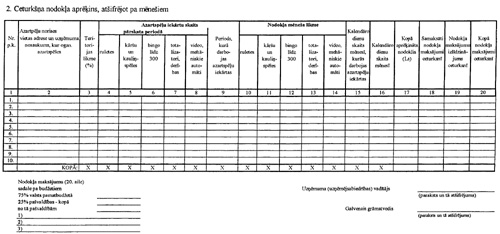

24. Azartspēļu organizētājam azartspēļu nodokļa teritoriālajā pārskatā (3.pielikums) un azartspēļu nodokļa pārskatā (5.pielikums) jāuzrāda:

24.1.katras azartspēļu norises vietas adrese un uzņēmuma (uzņēmējsabiedrības) nosaukums, kura telpās tiek organizētas azartspēles (2.aile);

24.2.teritorijas likme (3.aile);

24.3.azartspēļu iekārtu veidi un skaits, ņemot vērā pārmaiņas pārskata periodā, kas ir dokumentāri reģistrētas Valsts ieņēmumu dienesta teritoriālajā iestādē. Iekārtu skaits jāuzrāda atsevišķi par katru spēļu iekārtu veidu (no 4. līdz 8.ailei);

24.4. azartspēļu iekārtu darbības periods, kurā tās darbojās katrā mēnesī atsevišķi (9.aile);

24.5. azartspēļu iekārtu nodokļa mēneša likme katram iekārtas veidam (no 10. līdz 14.ailei);

24.6. kalendāro dienu skaits mēnesī, kurās darbojas azartspēļu iekārtas (15.aile);

24.7. kalendāro dienu skaits mēnesī (16.aile);

24.8. kopā aprēķinātais nodoklis latos un santīmos (17.aile):

24.8.1. šīs metodikas 13.punktā minētajā gadījumā (3.aile) x (4.-8.ailei) x (10. - 14.ailei);

24.8.2. šīs metodikas 14.punktā minētajā gadījumā (3.aile) x (4. - 8.aile) x (10.-14.aile);

24.8.3. šīs metodikas 15.punktā minētajā gadījumā (3.aile) x (4. - 8. aile) x (10.-14.aile) : 16.aili x 15.aili;

24.9. samaksātie nodokļa maksājumi ceturksnī (18.aile);

24.10. nodokļa maksājumu izlīdzinājums ceturkšņa pēdējā mēnesī, kas jāsamaksā līdz nākamā mēneša 15.datumam (ieskaitot) (19.aile)

24.11. kopā nodokļa maksājumi ceturksnī ( 20.aile = 18.aile + 19.aile);

24.12. nodokļa maksājumu (20.ailē uzrādītā) sadale pa budžetiem: 75% valsts pamatbudžetā, 25% pašvaldības budžetā, uzrādot summu latos un santīmos.

25. Azartspēļu vai vietējā mēroga izložu organizētājam tajā Valsts ieņēmumu dienesta teritoriālajā iestādē, kuras teritorijā tiek organizētas izlozes vai azartspēles, jāiesniedz vai jānosūta ierakstītā vēstulē pa pastu:

25.1. azartspēļu nodokļa teritoriālais pārskats divos eksemplāros (3.pielikums);

25.2. vietējā mēroga izložu nodokļa teritoriālais pārskats divos eksemplāros (2.pielikums);

Valsts ieņēmumu dienesta teritoriālās iestādes darbinieks pārskatā ieraksta saņemšanas datumu, amatu, vārdu un uzvārdu, un pārskata vienu eksemplāru ar attiecīgajām atzīmēm nodokļu maksātājs saņem atpakaļ.

26. Azartspēļu vai vietējā mēroga izložu organizētājam līdz nākamā mēneša 15.datumam pēc pārskata ceturkšņa beigām Valsts ieņēmumu dienesta teritoriālajā iestādē pēc savas juridiskās adreses jāiesniedz:

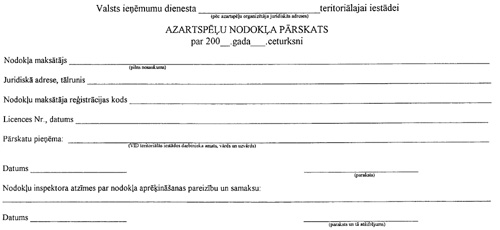

26.1. azartspēļu nodokļa ceturkšņa pārskats (5.pielikums);

26.2. vietējā mēroga izložu nodokļa ceturkšņa pārskats (4.pielikums);

26.3. visi reģistrētie vietējā mēroga izložu nodokļa teritoriālie pārskati un azartspēļu nodokļa teritoriālie pārskati (vai jāpievieno paziņojums par reģistrēto iekšzemes pasta sūtījuma izsniegšanu, ja pārskats Valsts ieņēmumu dienesta teritoriālajai iestādei, kuras teritorijā organizētas azartspēles, nosūtīts ierakstītā vēstulē).

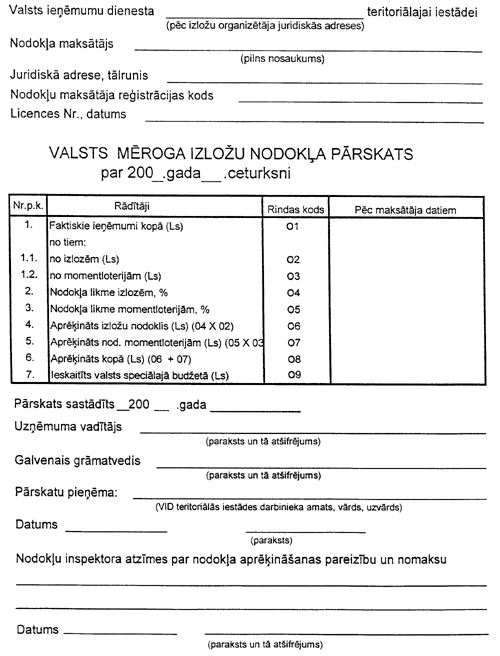

27. Valsts mēroga izložu organizētājam līdz nākamā mēneša 15.datumam pēc pārskata ceturkšņa beigām Valsts ieņēmumu dienesta teritoriālajā iestādē pēc savas juridiskās adreses jāiesniedz valsts mēroga izložu nodokļa ceturkšņa pārskats (6.pielikums).

28. Valsts ieņēmumu dienesta teritoriālā iestāde, kuras teritorijā tiek organizētas azartspēles vai vietējā mēroga izlozes, pārbauda nodokļa aprēķina pareizību un nodokļa maksājumu summu ieskaitīšanu pašvaldības budžetā.

Informāciju par ieskaitītajām summām pašvaldības budžetā Valsts ieņēmumu dienesta teritoriālā iestāde saņem no attiecīgajām pašvaldībām. Valsts ieņēmumu dienesta teritoriālās iestādes darbinieks var pieprasīt izložu un azartspēļu nodokļa maksājumu apliecinošus dokumentus.

Ja ir neatbilstība aprēķinātajos un nomaksātajos nodokļos, Valsts ieņēmumu dienesta teritoriālā iestāde, kuras teritorijā tiek organizētas azartspēles vai vietējā mēroga izlozes, rakstiski paziņo par to nodokļu maksātājam un Valsts ieņēmumu dienesta teritoriālajai iestādei, kurā pārskata iesniedzējs ir reģistrēts kā nodokļu maksātājs.

29. Pēc pašvaldības rakstiska pieprasījuma, Valsts ieņēmumu dienesta teritoriālā iestāde tai nosūta izložu vai azartspēļu nodokļa teritoriālo pārskatu kopijas.

30. Valsts ieņēmumu dienesta Galvenā nodokļu pārvalde nosūta Valsts ieņēmumu dienesta teritoriālajām iestādēm informāciju par uzņēmumiem (uzņēmējsabiedrībām), kuri ir saņēmuši atļauju izložu un azartspēļu organizēšanai un uzturēšanai.

1. pielikums

Izložu un azartspēļu nodokļa aprēķināšanas piemēri

Azartspēļu nodokļa mēneša likme (viena divpadsmitā daļa no gada kopējās nodokļa likmes):

rulete - Ls 1250;

kāršu un kauliņu spēles - Ls 250;

bingo (līdz 300 vietām) - Ls 1666,67;

totalizators vai derības - Ls 2500;

vidospēles un mehāniskie automāti - Ls 35.

1.piemērs

Uzņēmumam ir atļauja turēt azartspēļu namu Ventspilī, darbu uzsācis 2000.gadā, namā uzstādīti:

4 ruletes galdi no 10.marta, bet no 1. līdz 31.augustam 2 galdi atrodas remontā (sastādīts akts, ir kvītis par remontu, paziņots VID), un no 1.jūnija līdz 5.jūnijam 1 galds atrodas remontā (sastādīts akts, ir kvītis par remontu, paziņots VID)

10 bingo (līdz 300 vietām) no 10.marta,

13 spēļu automāti no 3.jūnija,

2 kāršu un kauliņu spēles galdi no 29.augusta.

Nodokli aprēķina:

- par marta mēnesi:

| ruletēm | - 90% x (4 x 1250) = Ls 4500 | |

| bingo | - 90% x (10 x 1666,67) = Ls 15000,03 | |

| kopā par martu un 1.ceturksni - Ls 19500,03 | ||

| - par aprīļa mēnesi: | ||

| ruletēm | - 90% x (4 x 1250) = Ls 4500 | |

| bingo | - 90% x (10 x 1666,67) = Ls 15000,03 | |

| kopā par aprīli - Ls 19500,03 | ||

| - par maija mēnesi: | ||

| ruletēm | - 90% x (4 x 1250) = Ls 4500 | |

| bingo | - 90% x (10 x 1667,67) = Ls 15000,03 | |

| kopā par maiju - Ls 19500,03 | ||

| - par jūnija mēnesi: | ||

| ruletēm | - 90% x ( 3 x 1250) = Ls 3375 | |

| ruletēm | - 90% (1 x 1250) : 30 x 25 = Ls 937,50 | |

| bingo | - 90% x (10 x 1666,67) = Ls 15000,03 | |

| spēļu automāti - 90% x (13 x 35) = Ls 409,50 | ||

| kopā par jūniju - Ls 19722,03 | ||

| kopā par 2.ceturksni - Ls 58722,09 | ||

| - par jūlija mēnesi: | ||

| ruletēm | - 90% x ( 4 x 1250) = Ls 4500 | |

| bingo | - 90% ( 10 x 1666,67) = Ls 15000, 03 | |

| spēļu automātiem - 90% (13 x 35 ) = Ls 409,50 | ||

| kopā par jūliju - Ls 19909,53 | ||

| - par augusta mēnesi: | ||

| ruletēm | - 90% x ( 2 x 1250) = Ls 2250 | |

| bingo | - 90% x (10 x 1666,67) = Ls 15000, 03 | |

| spēļu automāti - 90% (13 x 35) = Ls 409,50 | ||

| kāršu un kauliņu spēļu galdi - 90% x (2 x 250) = Ls 450 | ||

| kopā par augustu - Ls 18109,53 | ||

| - par septembra mēnesi: | ||

| ruletēm | - 90% x (4 x 1250) = Ls 4500 | |

| bingo | - 90% x (10 x 1666,67) = Ls 15000,03 | |

| spēļu automāti - 90% x (13x 35) = Ls 409,50 | ||

| kāršu un kauliņu spēļu galdi - 90% x (2 x 250) = Ls 450 | ||

| kopā par septembri - Ls 20359,53 | ||

| kopā par 3 ceturksni - Ls 58378,59 | ||

| - par oktobra mēnesi: | ||

| ruletēm | - 90% x (4 x 1250) = Ls 4500 | |

| bingo | - 90 % x (10 x 1666,67) = Ls 15000,03 | |

| spēļu automāti - 90% x (13x 35) = Ls 409,50 | ||

| kāršu un kauliņu spēļu galdi - 90% x (2 x 250) = Ls 450 | ||

| kopā oktobrī - Ls 20359,53 | ||

| - par novembra mēnesi: | ||

| ruletēm - 90% x (4 x 1250) = Ls 4500 | ||

| bingo | - 90 % x (10 x 1666,67) = Ls 15000,03 | |

| spēļu automāti - 90% x (13x 35)= Ls 409,50 | ||

| kāršu un kauliņu spēļu galdi - 90% x (2 x 250) = Ls 450 | ||

| kopā novembrī - Ls 20359,53 | ||

| - par decembra mēnesi: | ||

| ruletēm | - 90% x (4 x 1250) = Ls 4500 | |

| bingo | - 90 % x (10 x 1666,67) = Ls 15000,03 | |

| spēļu automāti - 90% x (13x 35) = Ls 409,50 | ||

| kāršu un kauliņu spēļu galdi - 90% x (2 x 250) = Ls 450 | ||

| kopā decembrī - Ls 20359,53 |

| kopā par 4.ceturksni - Ls 61078,59 |

|

kopā par gadu azartspēļu nodoklis jāmaksā - Ls 19500,03 + Ls 58722,09 + Ls 58378,59 +Ls 61078,59 = Ls 197679,30

2.piemērs Uzņēmumam ir atļauja organizēt Ventspilī 2000.gadā (no 1.janvāra līdz 31.decembrim) totalizatora spēles. Piemēram, par janvāra mēnesi nodokli aprēķina: |

| 90% x (2500 x 1) = Ls 2250 |

|

3. piemērs Uzņēmējsabiedrībai ir atļauja organizēt Rīgā: - 1 momentloteriju no 2000.gada 1.februāra līdz 30.jūnijam (līdz 1.februārim faktiski pārdotas biļetes par Ls 20 000); - 1 valsts mēroga izlozi no 2000.gada 1.februāra līdz 1.septembrim (līdz 1.februārim faktiski pārdotas biļetes par Ls 10 000) . Nodokļu maksātājs par janvāra mēnesi aprēķina nodokli no faktiskajiem biļešu pārdošanas ieņēmumiem līdz 1.februārim: momentloterijai - 10% x 20 000 = Ls 2000, valsts mēroga izlozei - 8% x 10 000 = Ls 800; kopā par janvāri - Ls 2 800.

4.piemērs Azartspēļu organizētājam - licences turētājam nodoklis jāaprēķina par: 10 ruletes galdiem (Rīgā - 5, Ventspilī - 4, Saldū - 1), 10 spēļu automātiem (Rīgā - 5, Saldū - 5). Par Ventspilī organizētajām azartspēlēm par janvāra mēnesi aprēķina nodokli: ruletēm - 90% x (4 x 1250) = Ls 4500, kopā par janvāra mēnesi aprēķināts nodoklis - Ls 4500, no tiem: 75% - Ls 3375 - jāieskaita valsts pamatbudžetā, 25% - Ls 1125 - jāieskaita Ventspils pašvaldības budžeta ieņēmumos. Par Rīgā organizētajām azartspēlēm par janvāra mēnesi aprēķina nodokli: ruletēm - (5x 1250) = Ls 6250 spēļu automātiem - (5 x 35) = Ls 175 Kopā par janvāra mēnesi aprēķināts nodoklis - Ls 6425, no tiem: 75% - Ls 4818,75 - jāieskaita valsts pamatbudžetā, 25% - Ls 1606,25 - jāieskaita Rīgas pilsētas budžetā. Par Saldū organizētajām azartspēlēm par janvāra mēnesi aprēķina nodokli: ruletēm - 70% x (1 x 1250) = Ls 875 spēļu automātiem - 70% x (5 x 35) = Ls 122,50 Kopā par janvāra mēnesi aprēķināts nodoklis - Ls 997,50 no tiem: 75% - Ls 748,12 - jāieskaita valsts pamatbudžetā; 25% - Ls 249,38 - jāieskaita Saldus pašvaldības budžetā. Kopā par janvāra mēnesi azartspēļu organizētājam - licences turētājam jāieskaita: - valsts pamatbudžetā - Ls 8941,87; - Ventspils pašvaldības budžeta ieņēmumos - Ls 1125; - Rīgas pilsētas budžetā - Ls 1606,25; - Saldus pašvaldības budžetā - Ls 249,38.

5.piemērs Uzņēmums uzstādījis 5 spēļu automātus Rīgā, Brīvības ielā,1, bet 6 spēļu automātus Viļakā, Baznīcas ielā,1. Laikā no 1.- 10.janvārim 2 automāti no Rīgas, Brīvības ielas,1 pārvietoti uz Viļaku, Baznīcas ielā,1 (sastādīts akts, paziņots VID), bet no Viļakas, Baznīcas ielā,1 laikā no 1.-10.janvārim 2 spēļu automāti nodoti remontā (sastādīts akts, ir kvītis par remontu, paziņots VID). Atremontētie spēļu automāti (Viļakas) uzstādīti 11.janvārī Rīgā, Brīvības ielā,1. Nodokli aprēķina: Par janvāra mēnesi Rīgā: spēļu automāti - (3 x 35) = Ls 105; spēļu automāti - (2 x 35) : 31 x 21 = Ls 47,42 kopā: Ls 152,42 Par janvāra mēnesi Viļakā: spēļu automāti - 60% x (6 x 35) = Ls 126 2.pielikums

3.pielikums

4.pielikums

6.pielikums

5.pielikums

|

|

|

|

|