Darbības ar dokumentu

Rīgā 2024. gada 26. septembrī (prot. Nr. 39 29. §)

1. Atbalstīt konceptuālā ziņojuma "Par māksliniecisko kolektīvu vadītāju darba samaksas finansēšanas kārtības maiņu" (turpmāk – konceptuālais ziņojums) pirmo risinājuma variantu.

2. Noteikt Kultūras ministriju par atbildīgo institūciju konceptuālā ziņojuma pirmā risinājuma varianta īstenošanā.

3. Kultūras ministrijai līdz 2026. gada 1. aprīlim izvērtēt konceptuālā ziņojuma pirmo risinājuma variantu un sagatavot informatīvo ziņojumu par reformas turpināšanu.

Kultūras ministre A. Lāce

"Par māksliniecisko kolektīvu vadītāju darba samaksas finansēšanas kārtības maiņu"

Rīgā, 2024

Saturs

I. Konceptuālā ziņojuma kopsavilkums

II. Problēmas vai situācijas apraksts

1. Konceptuālā ziņojuma izstrādes priekšvēsture

2. Māksliniecisko kolektīvu vadītāju atalgojuma sistēma

3. Priekšrocības un trūkumi, saglabājot esošo sistēmu

III. Risinājums (risinājuma varianti)

1. Pirmais risinājuma variants (atbalstāmais)

2. Otrais risinājuma variants

IV. Ietekme uz valsts un pašvaldību budžetu

Kopsavilkums par konceptuālajā ziņojumā iekļauto risinājumu (risinājumu variantu) realizācijai nepieciešamo valsts un pašvaldību budžeta finansējumu

I. Konceptuālā ziņojuma kopsavilkums

Konceptuālais ziņojums "Par māksliniecisko kolektīvu vadītāju darba samaksas finansēšanas kārtības maiņu" (turpmāk – konceptuālais ziņojums) sagatavots, ņemot vērā Ministru kabineta 2023.gada 13.janvāra sēdes protokollēmuma (prot. Nr.2 1.§) "Informatīvais ziņojums "Par priekšlikumiem valsts budžeta prioritārajiem pasākumiem 2023.gadam un budžeta ietvaram 2023.–2025.gadam"" 16.punktā doto uzdevumu Kultūras ministrijai, lai nodrošinātu ilgtspējīgu, sakārtotu, kā arī valsts un pašvaldības vienlīdzīgu līdzdalību māksliniecisko kolektīvu vadītāju darba samaksas nodrošināšanā, līdz 2023.gada 1.jūnijam izstrādāt priekšlikumus par māksliniecisko kolektīvu vadītāju darba samaksas finansēšanas kārtību no 2024.gada, tostarp nosakot kritērijus, pēc kuriem tiek aprēķināta un sadalīta valsts budžeta mērķdotācija māksliniecisko kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām, un normatīvajos aktos noteiktajā kārtībā iesniegt tos izskatīšanai Ministru kabinetā. Jautājumu par papildu nepieciešamo finansējumu māksliniecisko kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām skatīt Ministru kabinetā likumprojekta "Par valsts budžetu 2024.gadam un vidēja termiņa budžeta ietvaru 2024., 2025. un 2026.gadam" sagatavošanas un izskatīšanas procesā, ņemot vērā visu ministriju iesniegtos prioritāro pasākumu pieteikumus un valsts budžeta finansiālās iespējas.

Valdības rīcības plāna Deklarācija par Evikas Siliņas Ministru kabineta iecerēto darbību īstenošanai (apstiprināts ar Ministru kabineta 2024.gada 20.janvāra rīkojumu Nr.55) (turpmāk – Valdības rīcības plāns) 9.1.punktā ir iekļauts šāds pasākums: "Nodrošināts kultūras nozarē strādājošajiem konkurētspējīgs atalgojums un ienākumi. Konkrēts finansējuma apjoms pasākuma īstenošanai tiks noteikts ikgadējā valsts budžeta veidošanas procesā.", savukārt sasniedzamais rezultāts – "Noteikta līdzvērtīga valsts finansējuma daļa (mērķdotācija) māksliniecisko kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām, stiprinot Dziesmu un deju svētku tradīcijas ilgtspēju un tās saglabāšanā iesaistīto speciālistu un pēctecību."

Konceptuālajā ziņojumā ir izklāstīta esošā situācija un piedāvāti divi risinājuma varianti māksliniecisko kolektīvu vadītāju darba samaksas finansēšanas reformas uzsākšanai no Latvijas Nacionālā kultūras centra un pašvaldību puses, kā arī piedāvāti soļi reformas tālākai īstenošanai. Risinājuma varianti piedāvāti, izanalizējot Latvijas Nacionālā kultūras centra 2022.gadā, 2023.gadā un papildus 2024.gadā veikto aptauju ar mērķi iegūt informāciju un datus par Latvijas pašvaldību dibinātajiem mākslinieciskajiem (tautas mākslas) kolektīviem, kā arī ņemot vērā Latvijas Nacionālā kultūras centra darba grupas, kas izveidota 2021.gada 1.februārī ar direktora rīkojumu Nr.1.1-4/11 "Par darba grupas izveidi" (turpmāk – Latvijas Nacionālā kultūras centra darba grupa) piedāvājumus. Latvijas Nacionālā kultūras centra darba grupā tika iekļauti Latvijas Nacionālā kultūras centra, Dziesmu svētku biedrības, Latvijas Kultūras darbinieku biedrības, pašvaldību kultūras pārvalžu pārstāvji, kā arī pašvaldību kultūras centru direktori, un arī Kultūras ministrijas darba grupa, kas izveidota ar Kultūras ministrijas 2022.gada 15.jūlija rīkojumu Nr.1.1-4/11 "Par darba grupas izveidi māksliniecisko kolektīvu vadītāju darba samaksas jautājuma risināšanai", kuras sastāvā tika iekļauti kultūras ministrs, Kultūras ministrijas, Latvijas Nacionālā kultūras centra, Latvijas Pašvaldību savienības, Dziesmu svētku biedrības un Latvijas Kultūras darbinieku biedrības pārstāvji, kā arī Latvijas Nacionālā kultūras centra un pašvaldību kultūras centru direktori. Darba grupas vienojās, ka dziesmu un deju svētku tradīcijas saglabāšanas, attīstības un ilgtspējas kontekstā kā valsts atbalsts šajā tradīcijā iesaistīto māksliniecisko kolektīvu vadītājiem atbalstāms Projektā paredzētais māksliniecisko kolektīvu vadītāju darba samaksas un valsts sociālās apdrošināšanas obligāto iemaksu valsts budžeta mērķdotācijas modelis.

No 2024.gada 27.februāra līdz 18.martam notika individuālas sarunas ar visām Latvijas pašvaldībām par vienotās darba samaksas sistēmas pārveidi. 2024.gada 14.martā māksliniecisko kolektīvu vadītāju vienotais darba samaksas modelis prezentēts Latvijas Pašvaldību savienības rīkotajā paplašinātajā Latvijas Pašvaldību savienības Izglītības un kultūras komitejas izbraukuma sēdē, kas veltīta dziesmu un deju svētku tradīcijas saglabāšanai, kā arī 2024.gada 10.jūnijā Kultūras ministrijas un Latvijas Pašvaldību savienības sarunās.

Konceptuālā ziņojuma saskaņošanas laikā tika saņemta Latvijas Republikas Tiesībsarga 2024.gada 14.augusta vēstule Nr.1-5/209 (adresēta Ministru kabinetam, Kultūras ministrijai un Latvijas Nacionālajam kultūras centram) "Par māksliniecisko kolektīvu vadītāju darba samaksas jaunā modeļa ieviešanas nozīmi Dziesmu un deju svētku tradīcijas kā nacionālā kultūras mantojuma elementa saglabāšanā"1. Vēstulē Tiesībsargs norāda, ka ir veicis izpēti par nepilnībām māksliniecisko kolektīvu vadītāju darba samaksas organizācijā un to iespējamo ietekmi uz Dziesmu un deju svētku tradīcijas kā nacionālā kultūras mantojuma un Apvienoto Nāciju Izglītības, zinātnes un kultūras organizācijas kultūras mantojuma tradīcijas elementa saglabāšanu. Vienlaikus Tiesībsargs piekrīt kultūras nozares viedoklim, ka esošais māksliniecisko kolektīvu vadītāju atalgojuma modelis ir uzlabojams.

II. Problēmas vai situācijas apraksts

1. Konceptuālā ziņojuma izstrādes priekšvēsture

Dziesmu un deju svētku tradīcija un tās simbolisms Latvijā, Igaunijā un Lietuvā tika atzīta par Apvienoto Nāciju Izglītības, zinātnes un kultūras organizācijas Cilvēces mutvārdu un nemateriālā kultūras mantojuma meistardarbu. Dziesmu un deju svētku tradīcija visās trīs Baltijas valstīs aizvien ir dzīva un tiek uzturēta kā unikāla kultūras vērtība gan starpsvētku periodā, gan Vispārējos latviešu dziesmu un deju svētkos, visām trim valstīm savstarpēji un regulāri sadarbojoties (mākslinieciskie kolektīvi) un apmainoties ar ekspertu pieredzi. Dziesmu un deju svētki ir unikāla Latvijas kultūras tradīcija un latviešu nacionālās identitātes sastāvdaļa. Dziesmu un deju svētkus tradicionāli veido Vispārējie latviešu dziesmu un deju svētki un Latvijas Skolu jaunatnes dziesmu un deju svētki (turpmāk – Dziesmu un deju svētki).

Kopš Pirmajiem Vispārīgajiem latviešu dziedāšanas svētkiem, kas notika 1873.gadā, dalībnieku skaits no 1003 dalībniekiem ir sasniedzis 40 000 dalībniekus. 2023.gadā XXVII Vispārējos latviešu dziesmu un XVII Deju svētkos piedalījās 40 892 dalībnieki, tajā skaitā no diasporas 2 767 dalībnieki, pārstāvētais kolektīvu skaits ir 1 785 un katram no tiem ir vismaz viens mākslinieciskais vadītājs. Mākslinieciskais vadītājs (jomas profesionālis vai persona ar empīrisku pieredzi) ir būtisks resurss mākslinieciskā kolektīva regulārai un kvalitatīvai darbībai, nodrošinot gan līdzdalību attiecīgam interesentu lokam, gan izcilību (ciktāl tas iespējams) konkrētajā mūzikas/mākslas/tautas tradīcijas žanrā.

2003.gadā Igaunijas, Latvijas un Lietuvas Dziesmu un deju svētku tradīcijas procesu un simbolismu Apvienoto Nāciju Izglītības, zinātnes un kultūras organizācija (UNESCO) pasludināja par Cilvēces mutvārdu un nemateriālā kultūras mantojumu meistardarbu. Piesakot dziesmu un deju svētku tradīciju Apvienoto Nāciju Izglītības, zinātnes un kultūras organizācijas (UNESCO) Reprezentatīvajam Cilvēces nemateriālā kultūras mantojuma sarakstam, Baltijas valstis vienlaikus uzņēmās atbildību pastiprināti rūpēties par šīs tradīcijas unikālajām vērtībām. Kopš 2004.gada 25.novembra, kad Latvijas valsts pievienojās Apvienoto Nāciju Izglītības, zinātnes un kultūras organizācijas (UNESCO) konvencijai par nemateriālā kultūras mantojuma saglabāšanu2 (turpmāk – Konvencija), dziesmu un deju svētku tradīcija kā starptautiski atzīta nemateriālā kultūras mantojuma vērtība ir saglabājama atbilstoši starptautiskajam tiesiskajam regulējumam. Konvencijas 13.pants nosaka dalībvalsts pienākumus, kas vērsti uz tās teritorijā esošā nemateriālā kultūras mantojuma saglabāšanu, attīstību un veicināšanu, tostarp, pieņemt vispārēju politiku, kuras mērķis ir sekmēt nemateriālā kultūras mantojuma vērtības palielināšanu sabiedrībā un iekļaut šāda mantojuma saglabāšanu plānošanas programmās, kā arī ieviest atbilstošus tiesiskus, tehniskus, administratīvus un finansiālus pasākumus.

Dziesmu un deju svētku tradīcijas attīstību un saglabāšanu, tālāk nodošanu nākamajām paaudzēm, kā arī kultūras pieejamību regulē Dziesmu un deju svētku likums, Nemateriālā kultūras mantojuma likums, Kultūras centru likums un Pašvaldību likums, kā arī politikas plānošanas dokumenti – Valdības rīcības plāns Deklarācijas par Evikas Siliņas vadītā Ministru kabineta iecerēto darbību īstenošanai (apstiprināts ar Ministru kabineta 2024.gada 20.janvāra rīkojumu Nr.55) un Kultūrpolitikas pamatnostādnes 2022.–2027.gadam "Kultūrvalsts" (apstiprinātas ar Ministru kabineta 2022.gada 1.marta rīkojumu Nr.143).

Lai sasniegtu mērķi saglabāt, attīstīt un nodot tālāk nākamajām paaudzēm dziesmu un deju svētku tradīciju, Dziesmu un deju svētku likuma 2.pantā ir noteikti šādi uzdevumi:

1) nodrošināt dziesmu un deju svētku ciklisku nepārtrauktu norisi;

2) nodrošināt dziesmu un deju svētku sagatavošanas procesu;

3) noteikt valsts un pašvaldību finansiālo un organizatorisko atbildību.

Dziesmu un deju svētku likuma 5.panta trešajā daļā ir noteikts, ka Dziesmu un deju svētku starplaikā notiek:

1) māksliniecisko kolektīvu darbība;

2) repertuāra sagatavošana un apgūšana;

3) skates, konkursi un izstādes;

4) diriģentu un kolektīvu vadītāju tālākizglītība un profesionālā pilnveide;

5) administratīvajās teritorijās organizēti svētki;

6) jaunrades pasākumi un iniciatīvas;

7) citi Dziesmu un deju svētku tradīcijas saglabāšanas un attīstības pasākumi un norises.

Dziesmu un deju svētku likuma 9.panta otrās daļas 9.punkts nosaka, ka kārtējo Dziesmu un deju svētku starplaikā ikgadējais valsts budžeta līdzekļu apjoms nedrīkst būt mazāks par iepriekšējā gadā piešķirto līdzekļu apjomu un tiek izmantots valsts mērķdotācijai kolektīvu vadītāju darba un sociālā nodokļa samaksai, kas ir tikai viens no vairākiem izdevumu veidiem, kam Dziesmu un deju svētku starplaikā var tikt izmantots gadskārtējā valsts budžeta likumā plānotais finansējums.

Savukārt Dziesmu un deju svētku likuma 9.panta trešā daļa nosaka pienākumu mākslinieciskā kolektīva dibinātājam nodrošināt – kora, orķestra, tautas mūzikas ansambļa, deju vai cita kolektīva darbībai nepieciešamās mēģinājumu telpas, mēģinājumiem nepieciešamo tehnisko aprīkojumu, tērpu, nošu materiālu, deju aprakstu iegādi, kolektīva vadītāja, diriģenta, koncertmeistara darba samaksu, transporta pakalpojumus Dziesmu un deju svētku starplaikā un svētku norises laikā.

Tātad, lai nodrošinātu dziesmu un deju svētku tradīcijas attīstību, saglabāšanu un tālāk nodošanu, valsts māksliniecisko kolektīvu vadītājiem piešķir valsts budžeta mērķdotāciju, bet tā dibinātājs nodrošina darba samaksu un materiāltehniskās iespējas.

2. Māksliniecisko kolektīvu vadītāju atalgojuma sistēma

Lai nodrošinātu Dziesmu un deju svētku nepārtrauktību, kopš 2015.gada 21.novembra ir spēkā Ministru kabineta 2015.gada 17.novembra noteikumi Nr.649 "Kārtība, kādā pašvaldībām aprēķina un sadala valsts budžeta mērķdotāciju māksliniecisko kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām" (turpmāk – MK noteikumi 649). Savukārt mērķdotācijas piešķiršanu māksliniecisko kolektīvu vadītājiem, kuru dibinātājs nav pašvaldība, regulē Ministru kabineta 2015.gada 28.jūlija noteikumi Nr.440 "Kārtība, kādā tiek sadalīta valsts budžeta mērķdotācija to māksliniecisko kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām, kuru dibinātāji nav pašvaldības" (turpmāk – MK noteikumi 440) (turpmāk abi noteikumi kopā – Noteikumi). Noteikumos ir konkrēti kritēriji, par ko tiek piešķirta valsts budžeta mērķdotācija un kārtība, kā tā tiek aprēķināta un sadalīta. Valsts budžeta mērķdotāciju piešķir mākslinieciskajiem kolektīviem, kuri noteikti Dziesmu un deju svētku likumā un atbilst šādiem kritērijiem:

1) darbojas vismaz divus gadus (tā kā iepriekšējā pieredze liecina, ka uz katriem nākamajiem Dziesmu un deju svētkiem māksliniecisko kolektīvu līdzdalība pieaug – lai ievērotu taisnīguma principu (māksliniecisko kolektīvu, kas regulāri piedalās dziesmu un deju svētku tradīcijas saglabāšanā un māksliniecisko kolektīvu, kas dziesmu un deju svētku tradīcijas saglabāšanā iesaistās neregulāri – kontekstā), valsts budžeta mērķdotāciju var saņemt tikai tādi mākslinieciskie kolektīvi, kas darbojas vismaz divus gadus);

2) apgūst kārtējiem Vispārējiem latviešu dziesmu un deju svētkiem noteikto repertuāru (koprepertuāru);

3) vismaz reizi gadā ir piedalījušies repertuāra (koprepertuāra) pārbaudes skatēs vai konkursos, vai izstādēs;

4) vismaz reizi gadā ir piedalījušies Latvijas Nacionālā kultūras centra rīkotajos Dziesmu un deju svētku starplaika pasākumos.

Vienlaikus Noteikumos ir noteikta kārtība, kā tiek aprēķināta valsts budžeta mērķdotācija, proti, valsts budžeta mērķdotāciju katram mākslinieciskajam kolektīvam (tostarp pašvaldības dibinātajam) Latvijas Nacionālais kultūras centrs aprēķina pēc formulas: L = B x (G1 x K + G2), kur:

L – mērķdotācijas apmērs attiecīgajam dibinātājam (tostarp pašvaldībai kā dibinātājai);

B – bāzes finansējums vienam kolektīvam;

G1 – konkrētā dibinātāja kolektīvu (kori, tautas deju kolektīvi, pūtēju orķestri un kokļu mūzikas ansambļi) skaits (tostarp pašvaldības dibinātie attiecīgajā pašvaldībā);

G2 – konkrētā dibinātāja kolektīvu (folkloras kopas, etnogrāfiskie ansambļi, tautas mūzikas grupas, tautas lietišķās mākslas studijas, amatierteātri un vokālie ansambļi) skaits (tostarp pašvaldības dibinātie attiecīgajā pašvaldībā);

K – līdzdalības intensitātes koeficients.

Savukārt bāzes finansējumu vienam mākslinieciskajam kolektīvam Latvijas Nacionālais kultūras centrs aprēķina, izmantojot šādu formulu:

B = | F | , kur |

Σ G1 x K + Σ G2 |

B – bāzes finansējums vienam kolektīvam;

F – mērķdotācijas apmērs, kas noteikts gadskārtējā valsts budžeta likumā;

Σ G1 – visu dibinātāju kolektīvu (kori, tautas deju kolektīvi, pūtēju orķestri un kokļu mūzikas ansambļi) kopskaits (tostarp pašvaldības dibinātie attiecīgajā pašvaldībā);

Σ G2 – visu dibinātāju kolektīvu (folkloras kopas, etnogrāfiskie ansambļi, tautas mūzikas grupas, tautas lietišķās mākslas studijas, amatierteātri un vokālie ansambļi) kopskaits (tostarp pašvaldības dibinātie attiecīgajā pašvaldībā);

K – līdzdalības intensitātes koeficients.

Līdzdalības intensitātes koeficientu Latvijas Nacionālais kultūras centrs aprēķina, izmantojot šādu formulu:

K = | P1 | , kur |

P2 |

K – līdzdalības intensitātes koeficients;

P1 – Latvijas Nacionālā kultūras centra direktora apstiprināts Dziesmu un deju svētku starplaika pasākumu kopskaits gadā kolektīviem – koriem, tautas deju kolektīviem, pūtēju orķestriem un kokļu mūzikas ansambļiem;

P2 – Latvijas Nacionālā kultūras centra direktora apstiprināts Dziesmu un deju svētku starplaika pasākumu kopskaits gadā kolektīviem – folkloras kopām, etnogrāfiskajiem ansambļiem, tautas mūzikas grupām, tautas lietišķās mākslas studijām, amatierteātriem un vokālajiem ansambļiem.

Latvijas Nacionālais kultūras centrs divas reizes gadā, bet ne vēlāk kā līdz kārtējā gada 20.jūnijam un 20.decembrim nodrošina valsts budžeta mērķdotācijas pārskaitīšanu vienādās daļās uz attiecīgo māksliniecisko kolektīvu dibinātāju (tostarp pašvaldībai kā dibinātājam) kontiem Valsts kasē. Māksliniecisko kolektīvu dibinātājs (tostarp pašvaldība kā dibinātājs) saņemto valsts budžeta mērķdotāciju izlieto daļējai atlīdzībai māksliniecisko kolektīvu vadītājiem, kuru vadītie mākslinieciskie kolektīvi atbilst minētajiem kritērijiem. Savukārt māksliniecisko kolektīvu dibinātājs (tostarp pašvaldība kā dibinātājs) aizpilda pārskatu par valsts budžeta mērķdotācijas izlietojumu un iesniedz to ministriju, centrālo valsts iestāžu un pašvaldību pārskatu informācijas sistēmā līdz nākamā gada 15.janvārim.

Kopš 2015.gada līdz 2023.gadam valsts budžeta mērķdotācijas apjoms pieaudzis par 26,6%. 2023.gada decembrī valsts budžeta mērķdotācijai tika piešķirts papildu 1,2 milj. euro māksliniecisko kolektīvu vadītāju atalgojuma reformas pārejas perioda īstenošanai.

1. tabula "Valsts budžeta mērķdotācijas apjoms

māksliniecisko kolektīvu dibinātājiem (pašvaldībai)"

Gads | Pašvaldības | Citi dibinātāji | Kopā |

2015 | 778 430 | 95 563 | 873 993 |

2016 | 831 358 | 73 631 | 904 989 |

2017 | 858 858 | 77 943 | 936 801 |

2018 | 998 568 | 97 225 | 1 095 793 |

2019 | 985 842 | 109 951 | 1 095 793 |

2020 | 983 369 | 112 424 | 1 095 793 |

2021 | 975 633 | 116 151 | 1 091 784 |

2022 | 978 480 | 113 304 | 1 091 784 |

2023 | 984 463 | 107 321 | 1 091 784 |

2024 | 966 394 | 125 390 | 1 091 784 |

Izmaksājamā summa mākslinieciskā kolektīva vadītājam mainās no māksliniecisko kolektīvu kopējā skaita, kas gatavojas Dziesmu un deju svētkiem konkrētajā gadā.

2.tabulā redzams māksliniecisko kolektīvu skaits, kas gatavojas Dziesmu un deju svētkiem un saņem valsts budžeta mērķdotāciju, sākot no 2015.gada.

Savukārt 3.tabulā ir redzams 2024.gada valsts budžeta mērķdotācijas apmērs pašvaldību dibinātajiem mākslinieciskajiem kolektīviem.

2. tabula "Māksliniecisko kolektīvu skaits,

kas gatavojas Dziesmu un deju svētkiem un saņem valsts budžeta mērķdotāciju"

Gads | Pašvaldības G1 | Pašvaldības G2 | Kopā pašvaldība | Citi dibinātāji G1 | Citi dibinātāji G2 | Kopā CITI | Kopā |

2015 | 881 | 648 | 1529 | 86 | 49 | 135 | 1664 |

2016 | 923 | 593 | 1516 | 82 | 47 | 129 | 1645 |

2017 | 931 | 504 | 1435 | 81 | 363 | 444 | 1879 |

2018 | 932 | 548 | 1480 | 91 | 48 | 139 | 1619 |

2019 | 1002 | 570 | 1572 | 109 | 62 | 171 | 1743 |

2020 | 955 | 567 | 1522 | 105 | 67 | 172 | 1694 |

2021 | 952 | 532 | 1484 | 112 | 56 | 168 | 1652 |

2022 | 944 | 528 | 1472 | 108 | 56 | 164 | 1636 |

2023 | 962 | 483 | 1445 | 102 | 56 | 158 | 1603 |

2024 | 929 | 540 | 1469 | 114 | 78 | 192 | 1661 |

3. tabula "2024. gada valsts budžeta mērķdotācijas apmērs

pašvaldību dibinātajos mākslinieciskajos kolektīvos"

Grupa | Pašvaldību dibināto kolektīvu skaists | Mērķdotācijas summa personai gadā euro pirms nodokļu nomaksas | Mērķdotācijas summa G1+G2 euro pirms nodokļu nomaksas |

G1 | 929 | 806,00 | 748 774,00 |

G2 | 540 | 403,00 | 217 620,00 |

KOPĀ | 1469 | *** | 966 394,00 |

Kā iepriekš minēts, lai saņemtu valsts budžeta mērķdotāciju, mākslinieciskajam kolektīvam ir jādarbojas vismaz divus gadus. Datus par mākslinieciskā kolektīva darbības ilgumu Latvijas Nacionālais kultūras centrs pārbauda elektroniskajā datubāzē "Latvijas kultūras datu portāls" tīmekļvietnē www.kulturasdati.lv3. Savukārt pārējie kritēriji tiek izvērtēti saskaņā ar Latvijas Nacionālajam kultūras centram pieejamo informāciju, piemēram, Dziesmu un deju svētku starpsvētku pasākumu (koncerta, skates, izstādes) dalībnieku māksliniecisko kolektīvu saraksts.

Secināms, ka Latvijas Nacionālais kultūras centrs kopš 2015.gada valsts budžeta mērķdotācijas apmēru nosaka saskaņā ar Noteikumu kritērijiem, valsts budžeta mērķdotācijas apjoms vienam mākslinieciskā kolektīva vadītājam mainās saskaņā ar valsts piešķirto finansējumu un māksliniecisko kolektīvu skaitu, kas konkrētā gadā gatavojas kārtējiem Dziesmu un deju svētkiem.

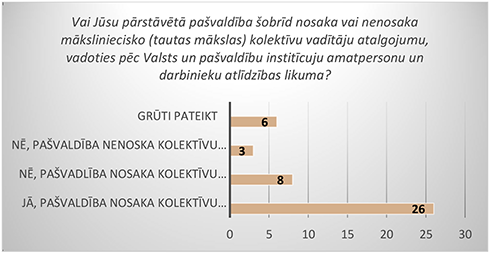

Latvijas Nacionālais kultūras centrs 2022.gada februārī un papildus 2023.gada novembrī veica aptauju pašvaldībās par amatiermākslas (tautas mākslas) māksliniecisko kolektīvu darbību, bet 2024.gada 11.aprīlī visām pašvaldībām tika nosūtīta vēstule "Par kolektīvu vadītāju atalgojuma sistēmas pilnveidi" (turpmāk – 2024.gada 11.aprīļa vēstule). Aptaujā un uz 2024.gada 11.aprīļa vēstulē uzdotajiem jautājumiem atbildes sniedza 43 pašvaldības. Viena no aptaujas sadaļām bija "Kolektīvu vadītāju atalgojuma noteikšanas un piešķiršanas kārtība pašvaldībās". Uz aptaujas jautājumu (sk. 1.attēls) "Vai jūsu pārstāvētā pašvaldība šobrīd nosaka, vai nenosaka māksliniecisko (tautas mākslas) kolektīvu vadītāju atalgojumu, vadoties pēc Valsts un pašvaldību institūciju amatpersonu un darbinieku atlīdzības likuma noteiktajām atalgojum likmēm?", astoņās pašvaldībās atalgojumu nosaka pēc citiem normatīvajiem aktiem (profesiju klasifikatora, novada pašvaldības domes deputātu, iestāžu vadītāju un darbinieku atlīdzības sistēmas reglamenta, amatiermākslas kolektīvu finansēšanas nolikuma, un citiem iekšējiem noteikumiem), bet trīs pašvaldībās atalgojumu nenosaka pēc normatīvajos aktos noteiktajām prasībām, savukārt sešās pašvaldībās ir grūti atbildēt uz šo jautājumu.

1. attēls "Māksliniecisko kolektīvu vadītāju atalgojuma

noteikšanas un piešķiršanas kārtība pašvaldībās"

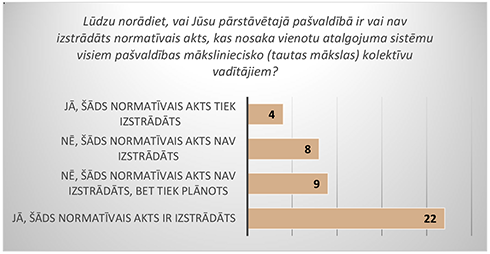

Uz aptaujas jautājumu "Lūdzu norādiet, vai Jūsu pārstāvētajā pašvaldībā ir vai nav izstrādāts normatīvais akts, kas nosaka vienotu atalgojuma sistēmu visiem pašvaldības māksliniecisko (tautas mākslas) kolektīvu vadītājiem?" (sk. 2.attēls) 22 pašvaldības norādīja, ka ir izstrādāts šāds normatīvais akts, deviņās nav izstrādāts, bet tiek plānots, astoņās pašvaldībās nav izstrādāts normatīvais akts, bet četrās pašvaldībās tiek izstrādāts vienots normatīvais akts.

2. attēls "Māksliniecisko kolektīvu vadītāju atalgojuma

noteikšanas un piešķiršanas kārtība pašvaldībās"

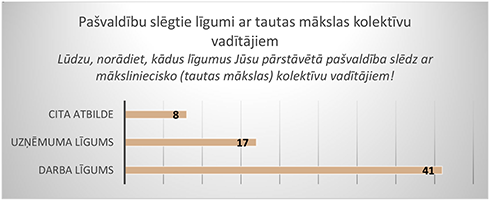

Lai pārliecinātos, kā tiek nodrošinātas sociālās garantijas māksliniecisko kolektīvu vadītājiem, aptaujā iekļauts jautājums "Lūdzu, norādiet, kādus līgumus Jūsu pārstāvētā pašvaldība slēdz ar māksliniecisko (tautas mākslas) kolektīvu vadītājiem?" (sk. 3.attēls). Aptaujā konstatēts, ka 41 pašvaldībā tiek slēgti darba līgumi, 17 pašvaldībās uzņēmuma līgumi, astoņās pašvaldībās – pakalpojuma, autoratlīdzības un terminētie līgumi. Respondenti varēja izvēlēties vairākus atbilžu variantus, tādēļ atbilžu skaits ir lielāks, nekā pašvaldību skaits.

3. attēls "Pašvaldību slēgtie līgumi

ar māksliniecisko kolektīvu vadītājiem"

2024.gada 11.aprīļa vēstulē tika lūgts norādīt – kāds 2024.gadā ir pašvaldības finansiālais ieguldījums dziesmu un deju svētku tradīcijā iesaistīto amatiermākslas māksliniecisko kolektīvu vadītāju un speciālistu (kormeistari, vokālie pedagogi, repetitori, koncertmeistari u.c.) atlīdzībai. Saņemot atbildes uz šo jautājumu, tika konstatēts, ka amatiermākslas māksliniecisko kolektīvu vadītājiem un speciālistiem par darbu pašvaldības:

1) kopumā vidēji apmaksā 10 h līdz 20 h nedēļā;

2) 32 pašvaldības nedēļā apmaksā vairāk nekā 20 h;

3) četras pašvaldības G2 grupas kolektīvu vadītājiem apmaksā mazāk nekā 10 h nedēļā.

Kopumā secināms, ka pašvaldības atalgojumu māksliniecisko kolektīvu vadītājiem aprēķina pēc dažādiem normatīvajiem aktiem, par mākslinieciskā kolektīva vadīšanu nosaka atšķirīgu slodzi, atsevišķās situācijās slēdzot dažāda veida līgumus, 2024.gadā pašvaldības māksliniecisko kolektīvu vadītājiem vidēji maksā par nostrādātajām 10 h līdz 20 h nedēļā. Savukārt valsts budžeta mērķdotācijas apjoms kopš 2015.gada ir pieaudzis tikai par 26,6%.

3. Priekšrocības un trūkumi, saglabājot esošo sistēmu

Valsts budžeta mērķdotācijas māksliniecisko kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām priekšrocības – ar Noteikumos noteikto tiesisko regulējumu ir izveidota salīdzinoši vienkārša, saprotama valsts budžeta mērķdotācijas sadalīšanas un piešķiršanas kārtība māksliniecisko kolektīvu vadītājiem. Noteikumos ir noteikta arī kārtība, kādā māksliniecisko kolektīvu dibinātāji (tostarp pašvaldības kā dibinātāji) sniedz atskaites par izlietoto valsts budžeta mērķdotāciju un kontroles mehānisms, kā pārbaudīt izmaksātās valsts budžeta mērķdotācijas izlietojumu.

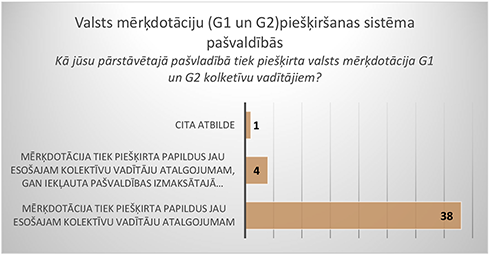

Saskaņā ar Latvijas Nacionālā kultūras centra veikto aptauju, jāsecina, ka pašvaldības valsts budžeta mērķdotāciju izmaksā dažādos veidos, piemēram, uz jautājumu "Lūdzu, norādiet, kā Jūsu pārstāvētajā pašvaldībā tiek piešķirta valsts mērķdotācija (G1 un G2) kolektīvu vadītājiem?" 38 pašvaldības norādīja, ka mērķdotācija tiek piešķirta papildus jau esošajam māksliniecisko kolektīvu vadītāju atalgojumam, četras pašvaldības norādījušas, ka valsts budžeta mērķdotācija tiek piešķirta gan papildus jau esošajam māksliniecisko kolektīvu vadītāju atalgojumam, gan iekļauta pašvaldības izmaksātajā atalgojumā māksliniecisko kolektīvu vadītājiem.

4. attēls "Valsts mērķdotāciju (G1 un G2)

piešķiršanas sistēma pašvaldībās"

Trūkumi esošajai sistēmai. Ne visas pašvaldības valsts budžeta mērķdotāciju izmaksā papildus pašvaldības finansējumam. Vienlaikus nav pilnīga pārliecība, ka pašvaldība valsts budžeta mērķdotāciju ir izmaksājusi pilnā apmērā un konkrētajam mākslinieciskā kolektīva vadītājam.

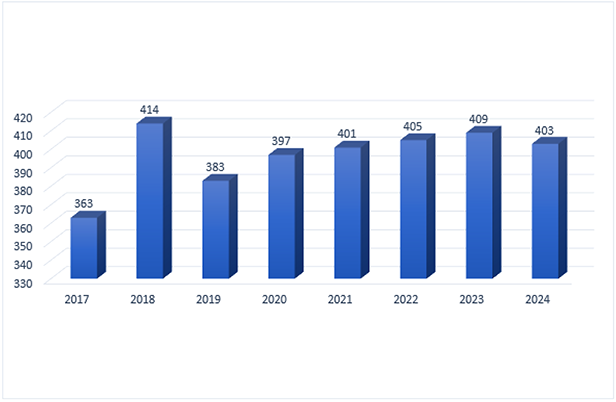

Kopš 2015.gada valsts budžeta mērķdotācijai piešķirtais valsts budžeta finansējums palielinājies tikai par 26,6%. Jānorāda, ka valsts budžeta mērķdotācijas bāzes summa vienam mākslinieciskā kolektīva vadītājam gadā nepārsniedz 420 euro (sk. 5.attēls), tas nozīmē, ka mēnesī bāzes summa pirms nodokļu nomaksas mākslinieciskā kolektīva vadītājam ir 35 euro.

Savukārt G1 jeb koprepertuāra mākslinieciskā kolektīva vadītājs, saskaņā ar līdzdalības intensitātes koeficientu, gadā saņem ne vairāk kā 840 euro, pirms nodokļu nomaksas, kas ir 70 euro mēnesī.

5. attēls "Valsts budžeta mērķdotācijas bāzes summa

vienam mākslinieciskā kolektīva vadītājam gadā"

Secinājums, Latvijā vairākas reizes ir mainījusies minimālā darba samaksa, ir notikusi strauja inflācija, saskaņā ar Centrālās statistikas pārvaldes datiem patēriņu cenu pārmaiņa4 2023.gada martā salīdzinot ar 2019.gada martu ir 32,9%. Savukārt valsts budžeta mērķdotācijas izmaiņas māksliniecisko kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām kopš 2015.gada ir minimālas – 26,6%.

Arī Latvijas Republikas Tiesībsargs 2024.gada 14.augusta vēstulē norāda, ka: "Iepazīstoties ar jomas tiesisko regulējumu, politikas plānošanas dokumentiem un informāciju par to izpildi, Dziesmu un deju svētku norisē tieši iesaistīto kultūras darbinieku sniegto redzējumu, kā arī aptaujās atspoguļoto Dziesmu un deju svētku dalībnieku viedokli, ir pamats piekrist kultūras nozares viedoklim, ka esošais māksliniecisko kolektīvu vadītāju atalgojuma modelis ir uzlabojams, jo tas vairumā gadījumu nenodrošina kolektīvu vadītāju ieguldītajam darbam atbilstošu atalgojumu, kā arī netiek pārskatīts atbilstoši objektīviem rādītājiem, tostarp pieaugošajai dzīves dārdzībai. Pašreizējais modelis arī nenodrošina pietiekamu valsts iesaisti un padara kolektīvu vadītāju atlīdzību atkarīgu no pašvaldības finansiālajām iespējām, kas ir ļoti dažādas. Tādējādi tiek apdraudēta tiesiskā vienlīdzības principa īstenošana."5

III. Risinājums (risinājuma varianti)

1. Pirmais risinājuma variants (atbalstāmais)

Konceptuālā ziņojuma 1.risinājuma varianta īstenošana paredz māksliniecisko kolektīvu vadītāju atalgojuma reformas uzsākšanu un soļus tās turpināšanai. Atbilstoši konceptuālā ziņojuma 1.risinājuma variantam ikgadējais valsts budžeta finansējuma apjoms tiek noteikts likumā par valsts budžetu kārtējam gadam un valsts budžeta mērķa finansējums māksliniecisko kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām tiek aprēķināts un sadalīts, pamatojoties uz spēkā esošo tiesisko regulējumu, Noteikumos veicot precizējumus.

Latvijas Nacionālā kultūras centra darba grupa vienojās, ka dziesmu un deju svētku tradīcijas saglabāšanas, attīstības un ilgtspējas kontekstā kā valsts atbalsts šajā tradīcijā iesaistīto māksliniecisko kolektīvu vadītājiem akceptējams līdzšinējais valsts budžeta mērķdotācijas modelis. Šo risinājuma variantu atbalsta arī Latvijas Pašvaldību savienība.

Latvijas valsts nostiprina savu atbildību attiecībā uz dziesmu un deju svētku tradīcijā iesaistītajiem jomas profesionāļiem – māksliniecisko kolektīvu vadītājiem, apņemoties nodrošināt daļēju darba samaksu un valsts sociālās apdrošināšanas obligātās iemaksas par valsts noteiktiem darba uzdevumiem dziesmu un deju svētku tradīcijas (tajā skaitā procesa) ilgtspējai.

Jau šobrīd saskaņā ar Konvencijas 13.pantu6 pašvaldības nemateriālā kultūras mantojuma – dziesmu un deju svētku procesa saglabāšanai un attīstībai – iegulda lielāku finansējuma daļu nekā valsts, piešķirot mērķdotāciju. Šādu informāciju Latvijas Nacionālais kultūras centrs noskaidroja individuālajās sarunās par vienotās darba samaksas sistēmas izveidi ar visām pašvaldībām, kas notika no 2024.gada 27.februāra līdz 18.martam.

Uzsākot reformu māksliniecisko kolektīvu vadītāji tiks vērtēti saskaņā ar līdzdalības intensitātes koeficientu un finansējums darba samaksai tiks noteikts:

G1 mēnesī 115,43 euro bez darba devēja valsts sociālās apdrošināšanas iemaksām;

G2 mēnesī 57,71 euro pirms nodokļu ieturēšanas bez darba devēja valsts sociālās apdrošināšanas iemaksām.

Reformas būtība šobrīd paredz, ka finansējums tiks izmaksāts kolektīva dibinātajam par faktiski veikto darba samaksu māksliniecisko kolektīvu vadītājiem, bet ne vairāk kā G1 mēnesī – 115,43 euro pirms nodokļu ieturēšanas un G2 mēnesī – 57,71 euro pirms nodokļu ieturēšanas, jo šobrīd maksājumi tiek veikti reizi pusgadā kā avansa maksājumi un kolektīvu dibinātāji paši izlemj kā izlietot finansējumu, tādējādi radot nevienlīdzīgu situāciju māksliniecisko kolektīvu vadītāju starpā.

Dziesmu un deju svētku māksliniecisko kolektīvu vadītāju darba samaksas finansēšanas reformas uzsākšanai šobrīd izdevumi 1 223 916 euro apmērā ieplānoti valsts budžeta resora "74. Gadskārtējā valsts budžeta izpildes procesā pārdalāmais finansējums" programmā 09.00.00 "Valsts nozīmes reformas īstenošanai". Pēc konceptuālā ziņojuma apstiprināšanas un šobrīd spēkā esošo Noteikumu grozījumu veikšanas, ieplānotais finansējums tiks pārdalīts uz Kultūras ministrijas valsts budžeta apakšprogrammām, veicot pārdali no valsts budžeta resora "74. Gadskārtējā valsts budžeta izpildes procesā pārdalāmais finansējums" programmas 09.00.00 "Valsts nozīmes reformas īstenošanai", tādējādi iegūstot papildu finansējumu jau esošai valsts budžeta mērķdotācijai 2024.gadā (sk. 4.tabulu) un palielinot valsts mērķdotācijas apjomu par 1,2 milj. euro.

Uzsākot reformu, finansējums starp pašvaldību dibinātajiem māksliniecisko kolektīvu vadītājiem sadalītos sekojoši:

4. tabula "2024. gada valsts budžeta mērķdotācijas apmērs

pašvaldību dibinātajos mākslinieciskajos kolektīvos reformas uzsākšanai"

Grupa | Pašvaldību dibināto kolektīvu skaists | Mērķdotācijas summa personai gadā euro kopā ar DDVSAOI | Mērķdotācijas summa G1+G2 euro pirms nodokļu nomaksas |

G1 | 929 | 1 712,00 | 1 590 448,00 |

G2 | 540 | 856,00 | 462 240,00 |

KOPĀ | 1469 | 2 052 688,00 |

Piešķirtā finansējuma ietvaros atbilstoši konceptuālajā ziņojumā atbalstītajam 1.risinājuma variantam plānots uzsākt māksliniecisko kolektīvu vadītāju darba samaksas un valsts sociālās apdrošināšanas obligāto iemaksu reformu, pakāpeniski atbilstoši valsts budžeta finansiālajām iespējām nosakot līdzvērtīgu valsts finansējuma daļu, jeb 2024., 2025. un 2026.gadā palielinot valsts budžeta mērķdotāciju 1 223 916 euro apmērā katru gadu māksliniecisko kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām, stiprinot dziesmu un deju svētku tradīcijas ilgtspēju un tās saglabāšanā iesaistīto speciālistu pēctecību, finansējuma piešķiršanas kārtību, kā arī ieviešot atšķirīgu atskaišu sistēmas mehānismu, proti, pašvaldībai un citiem dibinātājiem, kas nav pašvaldības, mērķdotāciju maksāt pēc fakta, nevis kā līdz šim – avansā. Tādējādi Latvijas valsts nostiprina savu atbildību attiecībā uz dziesmu un deju svētku tradīcijā iesaistītajiem jomas profesionāļiem – māksliniecisko kolektīvu vadītājiem, apņemoties nodrošināt daļēju darba samaksu un valsts sociālās apdrošināšanas obligātās iemaksas par valsts noteiktiem darba uzdevumiem dziesmu un deju svētku tradīcijas (tajā skaitā procesa) ilgtspējai.

Atbilstoši konceptuālajā ziņojumā atbalstītajam 1.risinājuma variantam, pirmajā solī reformas īstenošanas ietvaros paredzēts:

1. ikgadējais valsts budžeta finansējuma apjoms tiek noteikts likumā par valsts budžetu kārtējam gadam;

2. valsts budžeta finansējums māksliniecisko kolektīvu vadītājiem tiek aprēķināta un sadalīta, pamatojoties uz Noteikumiem, kas nosaka kārtību, kādā (pašvaldībām un citiem dibinātājiem) aprēķina un sadala valsts budžeta mērķdotāciju māksliniecisko kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām, Noteikumos veicot šādus precizējumus un papildinājumus;

3. valsts budžeta finansējums tiek samaksāts pēc faktiski veiktajiem izdevumiem darba samaksai, bet ne vairāk kā noteikts Noteikumos. Noteikumos tiks veikti šādi precizējumi un papildinājumi:

3.1. lai saņemtu mērķdotāciju par pašvaldības faktiski veiktajiem izdevumiem kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām, pašvaldība līdz pārskata I, II, III ceturksnim sekojošā mēneša piecpadsmitajam datumam Valsts kases e-pakalpojumu portālā aizpilda pārskatu "Valsts budžeta mērķdotācijas pieprasījums māksliniecisko kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām";

3.2. līdz katra gada novembra mēneša piecpadsmitajam datumam Valsts kases e-pakalpojumu portālā aizpilda pārskatu par plānotajiem izdevumiem IV ceturksnī;

3.3. līdz katra gada janvāra mēneša piecpadsmitajam datumam Valsts kases e-pakalpojumu portālā aizpilda atkārtoti pārskatu par mērķdotācijas pieprasījumu par katra gada IV ceturksni, iekļaujot datus par faktiski veiktajiem izdevumiem laikposmā no 1.oktobra līdz 31.decembrim;

3.4. pārskatā par mērķdotācijas pieprasījumu iekļauj šādas ziņas:

3.4.1. kolektīva, kas atbilst Noteikumos minētajiem kritērijiem, nosaukums un grupas veids;

3.4.2. kolektīva vadītāja darba samaksas un valsts sociālās apdrošināšanas obligāto iemaksu apmērs;

3.4.3. pašvaldības konts Valsts kasē vai kredītiestādē mērķdotācijas finansējuma saņemšanai un izdevumu veikšanai;

3.5. Latvijas Nacionālais kultūras centrs 10 darbdienu laikā pēc pārskata par finansējuma pieprasījumu saņemšanas izvērtē to un piecu darbdienu laikā veic mērķdotācijas apmēra pārskaitījumu pašvaldībai;

3.6. pašvaldība aizpilda pārskatu "Pārskats par mērķdotācijas izlietojumu" un iesniedz Valsts kases e-pakalpojumu portālā līdz nākamā gada 15.janvārim, bet, ja tā ir brīvdiena vai svētku diena, tad pēdējā darbdienā pirms šīs dienas;

3.7. Latvijas Nacionālais kultūras centrs līdz kārtējā gada 30.janvārim pārbauda šo Noteikumos minētos pārskatus un apstiprina tos Valsts kases e-pakalpojumu portālā;

3.8. ja Latvijas Nacionālais kultūras centrs konstatē kļūdas (mērķdotācija nav izlietota atbilstoši Noteikumu prasībām, mākslinieciskais kolektīvs neatbilst Noteikumos minētajiem kritērijiem, kolektīvu likvidē vai kolektīvu vadītāju darba algas un valsts sociālās apdrošināšanas obligātās iemaksas ir nodrošinātas interešu izglītības programmu ietvaros) pārskatā par mērķdotācijas pieprasījumu vai pārkāpumus kolektīvu vadītāju darba samaksas un valsts sociālās apdrošināšanas obligāto iemaksu piešķiršanā un nodrošināšanā, līdz pārskata par mērķdotācijas pieprasījumu precizēšanai vai pārkāpumu novēršanai pārtrauc mērķdotācijas izmaksu;

3.9. Latvijas Nacionālais kultūras centrs pēc pārskata par mērķdotācijas pieprasījumu precizēšanas vai pārkāpumu novēršanas izdara pārrēķinu un veic maksājumu par iepriekšējo periodu vai ietur nepamatoti izmaksātos līdzekļus no nākamajā ceturksnī pašvaldībai paredzētajiem līdzekļiem.

Noteikumos tiks noteikts, ka lai saņemtu 2024.gadā papildu mērķdotāciju par pašvaldības/dibinātāja, kas nav pašvaldības, faktiski veiktajiem izdevumiem māksliniecisko kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām atbilstoši mērķdotācijas palielinājumam 2024.gadā māksliniecisko kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām, pašvaldība/dibinātājs:

1. līdz 2024.gada novembra mēneša piecpadsmitajam datumam Valsts kases e-pakalpojumu portālā aizpilda pārskatu par mērķdotācijas pieprasījumu par 2024.gada I, II, III ceturksnī faktiski veiktajiem izdevumiem un par plānotajiem izdevumiem IV ceturksni;

2. līdz 2025.gada janvāra mēneša piecpadsmitajam datumam Valsts kases e-pakalpojumu portālā aizpilda atkārtoti pārskatu par mērķdotācijas pieprasījumu par 2024.gada IV ceturksni, iekļaujot datus par faktiski veiktajiem izdevumiem laikposmā no 1.oktobra līdz 31.decembrim;

3. Latvijas Nacionālais kultūras centrs 10 darbdienu laikā pēc pārskata par mērķdotācijas pieprasījumu saņemšanas par 2024.gada I, II, III un IV ceturksni izvērtē to, veic mērķdotācijas summas pārrēķinu un piecu darbdienu laikā atlikušās mērķdotācijas daļas apmēra pārskaitījumu pašvaldībai/dibinātajam, kas nav pašvaldība. Latvijas Nacionālais kultūras centrs 2024.gada novembra un decembra mēneša mērķdotācijas apmēru maksā avansā par pašvaldības/dibinātāja, kas nav pašvaldība faktiski veiktajiem izdevumiem oktobra mēnesī kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām.

Māksliniecisko kolektīvu vadītāju mēnešalgai ir jābūt taisnīgai, konkurētspējīgai, caurskatāmai un mērķtiecīgai. Līdz ar to Dziesmu un deju svētku māksliniecisko kolektīvu vadītāju atalgojumu reformas īstenošana plānota arī turpmākajos gados. Nākamais reformas solis aprakstīts konceptuālā ziņojuma IV. nodaļā.

2. Otrais risinājuma variants

Konceptuālā ziņojuma 2.risinājuma variants paredz, ka finansējumu māksliniecisko kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām piešķir un izmaksā Latvijas Nacionālais kultūras centrs, slēdzot līgumu ar katru mākslinieciskā kolektīva vadītāju.

Atbilstoši konceptuālā ziņojuma 2.risinājuma variantam Latvijas Nacionālais kultūras centrs pārņem pašvaldības funkciju par mērķdotācijas piešķiršanu mākslinieciskā kolektīva vadītājiem, līdz ar to slēdz līgumu ar katru mākslinieciskā kolektīva vadītāju un arī izmaksā valsts budžeta mērķdotāciju par gatavošanos Dziesmu un deju svētkiem individuāli katram mākslinieciskā kolektīva vadītājam.

Saskaņā ar Latvijas Nacionālā kultūras centra darba grupas locekļu – Dziesmu svētku biedrības pārstāvju ieteikumu, konceptuālā ziņojuma 2.risinājuma variants paredz noteikt, ka valsts budžeta mērķdotāciju izmaksā Latvijas Nacionālais kultūras centrs, slēdzot individuālu uzņēmuma līgumu ar katru mākslinieciskā kolektīva vadītāju.

Konceptuālā ziņojuma 2.risinājuma varianta īstenošana paredz:

1) Latvijas Nacionālais kultūras centrs piešķir un izmaksā valsts budžeta mērķdotāciju (atalgojumu, atlīdzību) par gatavošanos Dziesmu un deju svētkiem individuāli katram mākslinieciskā kolektīva vadītājam;

2) Latvijas Nacionālais kultūras centrs slēdz līgumu ar katru mākslinieciskā kolektīva vadītāju, precīzi definējot līguma priekšmetu (pasākumus, kas plānoti konkrētajā nozarē un periodā);

3) 2.punktā minētais līgums tiek slēgts valsts budžeta gada ietvarā, nākamajā gadā – vienošanās pie līguma.

Konceptuālā ziņojuma 2.risinājuma varianta trūkumi:

1) Latvijas Nacionālajam kultūras centram palielinās administratīvais, birokrātiskais slogs, kas jau ir norādīts Latvijas Republikas Valsts kontroles 2023.gada 27.aprīļa revīzijas ziņojuma "Par Kultūras ministrijas 2022.gada pārskata sagatavošanas pareizību"7 daļā "Kopsavilkums" norādīts, ka: "[..] Māksliniecisko kolektīvu vadītāju atlīdzībai Latvijas Nacionālais kultūras centrs izvēlējās veidu, kas bija birokrātiski smags pašam Latvijas Nacionālajam kultūras centram un ar augstu administratīvo slogu atlīdzības saņēmējiem;", jo Latvijas Nacionālais kultūras centrs 2022.gadā izmaksāja naudas balvu 1437 māksliniecisko kolektīvu vadītājiem, pamatojoties uz viņu iesniegumu;

2) Latvijas Nacionālajam kultūras centram nav pietiekamas kapacitātes un finansējuma, lai katru gadu organizētu Dziesmu un deju svētku starplaika pasākumus, kuros var piedalīties visi amatiermākslas (tautas mākslas) kolektīvi, līdz ar to atbilstoši Noteikumos noteiktajiem kritērijiem nebūs pamata izmaksāt valsts budžeta mērķdotāciju māksliniecisko kolektīvu vadītājam.

IV. Ietekme uz valsts un pašvaldību budžetu

Saskaņā ar Dziesmu un deju svētku likuma 2.pantā noteiktajiem Dziesmu un deju svētku likuma uzdevumiem – nodrošināt dziesmu un deju svētku ciklisku nepārtrauktu norisi, nodrošināt dziesmu un deju svētku sagatavošanas procesu – galvenie mākslinieciskā kolektīva vadītāja pienākumi ir šādi – kvalitatīvi sagatavot Dziesmu un deju svētku pasākuma (piemēram, koru koncerta, deju lieluzveduma u.c.) repertuāru, piedalīties skatēs, konkursos, izstādēs, tālākizglītības un profesionālās pilnveides pasākumos, Latvijas Nacionālā kultūras centra rīkotajos repertuāra apguves semināros u.c. pasākumos. Savukārt pašvaldība līdztekus Dziesmu un deju svētku repertuāra sagatavošanai ir tiesīga noteikt mākslinieciskā kolektīva vadītājam pienākumus, mēģinājumu skaitu noteiktā laika periodā, koncertu skaitu, kas nepieciešami vietējās kultūras vides saglabāšanai un attīstībai, dalību starptautiskos pasākumos, kā arī citus pienākumus.

Lai sniegtu ieteikumus darba samaksas māksliniecisko kolektīvu vadītājiem vienotas pieejas veidošanai māksliniecisko kolektīvu dibinātājiem, Latvijas Nacionālais kultūras centrā no 2023.gada 26.maija līdz 19.jūnijam notika četras koprades darbnīcas "Māksliniecisko kolektīvu vadītāju darba samaksas noteikšanai 2024.gadā". Koprades darbnīcu grupās piedalījās 59 pārstāvji no visas Latvijas, tai skaitā pašvaldību, citu dibinātāju, nevalstisko organizāciju, māksliniecisko kolektīvu vadītāji, Latvijas Nacionālā kultūras centra nozaru eksperti. Koprades darbnīcu laikā tika izstrādātas "Vadlīnijas māksliniecisko kolektīvu vadītāju darba samaksas noteikšanai".

Saskaņā ar Latvijas Nacionālais kultūras centra darba grupas izvērtējumu māksliniecisko kolektīvu dibinātāji (pašvaldības vai citi dibinātāji), ņemot vērā amata pienākumus (klātienes un neklātienes aktivitātes), darba snieguma jeb kvalitātes līmeņus, amata prasības (izglītība, pieredze, zināšanas un prasmes), darba slodzes apjomu katrā no līmeņiem (normālas un paaugstinātas slodzes gadījumā), māksliniecisko kolektīvu vadītājus ir klasificējuši 6. vai 8.mēnešalgas grupā. Māksliniecisko kolektīvu vadītājiem 6.mēnešalgas grupa klasificēta gadījumos, ja kolektīva vadītājs strādā patstāvīgi un pastāvīgi nevada citus darbiniekus, bet 8.mēnešalgas grupa klasificēta, ja kolektīva vadītājam ir padotie darbinieki, kas piedalās mākslinieciskā kolektīva darba organizēšanā un vadīšanā.

Saskaņā ar koprades darbnīcā izvērtēto, mākslinieciskā kolektīva vadītāja klātienes aktivitātēs ietilpst, piemēram, kolektīva vai grupas sastāva veidošana, jaunu dalībnieku uzņemšana, nodarbību vadīšana, koncertdzīves īstenošana (gadskārtu, valsts svētku, pašvaldības norišu tradīciju, starptautiskais konteksts), dalība pašvaldību un valsts organizētajās skatēs, konkursos, festivālos, Dziesmu un deju svētkos, starptautiskos pasākumos, komunikācija (tikšanās ar jomas speciālistiem), semināri, sanāksmes, tālākizglītība, pasākumu producēšana, līdzfinansējuma piesaiste, kolektīva speciālistu – diriģenta, kormeistara u.c. darba plānošana, koordinēšana un kontrole. Neklātienes aktivitātēs ietilpst, piemēram, kolektīva radošā attīstības plāna sagatavošana, koncertdzīves plānošana, repertuāra, programmu izvēle, veidošana un studēšana, koncertprogrammu, izrāžu, izstāžu plānošana un sagatavošana, lauka pētījumi, arhīvi (privātie, pašvaldības, valsts – audio, video, rakstītie avoti) un transkripcijas. Mazākumtautību māksliniecisko kolektīvu vadītāja aktivitātēs ietilpst – ārvalstu arhīvi, kolektīva kopējā tēla veidošana, tērpu iegāde, uzskaite, sadalīšana, nodrošināšana, koncerta vizuālā noformējuma veidošana, afišu, plakātu informācijas saskaņošana un citi pienākumi.

5. tabula "Māksliniecisko kolektīvu vadītāju

pienākumu veikšanas sadalījums stundās"

Aktivitāte | Klātiene | Neklātiene | Nepieciešamais stundu skaits nedēļā, reizē |

Jaunu dalībnieku uzņemšana (sezonāls raksturs) | 4 līdz 8 stundas sezonas sākumā (septembris, janvāris) | 4 stundas pirms sezonas sākuma, un/vai Jaunā gada, publicitāte, dalībnieku uzrunāšana, piesaiste | 4 stundas |

Mēģinājumi, nodarbības | 2 reizes nedēļā līdz 8 stundām nedēļā (sagatavošanās mēģinājumiem, telpu sagatavošana pārrunas ar dalībniekiem) | 8 stundas | |

Individuālās nodarbības | Līdz 4 stundām nedēļā | 4 stundas | |

Audiomateriālu sagatavošana, transkripcijas | Līdz 4 stundām nedēļā, atkarīgs no skaņdarba sarežģītības (katras balss iedziedāšana, iespēlēšana, lai atvieglotu un paātrinātu mācīšanas procesu) | 4 stundas | |

Administratīvie jautājumi | Plānu sagatavošana, precizēšana (sezonāls raksturs) | 4 stundas pirms sezonas sākuma, arī pirms Jaunā gada (vismaz 2 nedēļas pirms sezonas uzsākšanas) | 16 stundas |

Līdz 6 stundām nedēļā. Projektu rakstīšana, piešķirtā finansējuma administrēšana | 6 stundas | ||

Līdz 4 stundām nedēļā sabiedriskā tēla uzturēšana, darbs ar pašvaldību, medijiem, sociālajiem tīkliem | 4 stundas | ||

Līdz 3 stundām nedēļā, kolektīva koptēla veidošana, informācijas izplatīšana un apkopošana (WhatsApp sarakstēs, e-pastā) | 3 stundas | ||

Pasākumu - koncertu/izstāžu un citu pasākumu praktiskā organizēšana | Līdz 8 stundām nedēļā (norises vietas izvēle, plānošana, producēšana, īstenošana) | 8 stundas | |

Dalība Latvijas Nacionālā kultūras centra un citos valstiskos notikumos | Līdz 6 reizēm gadā, līdz 16 stundām reizē. | 96 stundas | |

Kopmēģinājumi | Līdz 8 reizēm gadā līdz 4 stundām katra reize. | 32 stundas | |

Dalība pilsētas, novadu pasākumos | Līdz15 uzstāšanās reizēm gadā, īpašu koncertprogrammu gatavošana | 30 stundas | |

Profesionālā pilnveide | Profesionālās pilnveides kursi/ meistarklases/ koncertu apmeklējumi gadā | 24 stundas |

Attiecīgi, lai turpmāk visās institūcijās māksliniecisko kolektīvu vadītāju atlīdzības noteikšanā tiktu ievēroti līdzvērtīgi nosacījumi un vienlaikus nodrošināta ilgtspējīga un sakārtota māksliniecisko kolektīvu vadītāju darba samaksa, plānots pārskatīt un veidot vienotus māksliniecisko kolektīvu vadītāju amata aprakstus, organizēt to ieviešanu visās pašvaldībās, tādējādi nodrošinot pašvaldībās vienotu izpratni par mākslinieciskā kolektīva vadītāja veicamajiem pienākumiem, kā arī nepārprotamu amata funkciju atbilstību amatu saimei un mēnešalgas grupai.

Māksliniecisko kolektīvu vadītāja kvalitatīvai pienākumu veikšanai nepieciešamas vismaz 20 stundas nedēļā, kas ir puse no Darba likumā noteiktā normālā nedēļas darba laika. Ņemot vērā to, ka mākslinieciskie kolektīvi nodrošina Dziesmu un deju svētku nepārtrauktu norisi, tad valsts budžeta mērķdotācija būtu 10 stundas nedēļā, tādu pašu ieguldījumu dotu pašvaldības.

Saskaņā ar Valsts un pašvaldību institūciju atlīdzības likumā noteikto māksliniecisko kolektīvu vadītāji atbilst 40.saimei – radošie darbi, piemērojamās mēnešalgu grupas un intervāli būtu 6., 7. un 8. 2024., 2025. un 2026.gadā, pamatojoties uz pieejamo finansējumu mērķdotācijas māksliniecisko kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām ietvars ir 1 091 784 euro un rezervētais finansējums 1 223 916 euro, kas dod iespēju mākslinieciskā kolektīva G1 vadītājam mēnesī pēc nodokļu nomaksas saņemt atalgojumu 79,55 euro un G2 39,77 euro. (sk. 6. tabulu).

6. tabula "Māksliniecisko kolektīvu vadītāju darba samaksas

un valsts sociālās apdrošināšanas obligātajām iemaksām aprēķins"

Grupa | Bāzes summa, euro | Darba devēja VSAOI, euro | Mēnesī pirms nodokļu ieturēšanas, euro | Darba ņēmēja VSAOI, euro | IIN, euro | Pēc nodokļu nomaksas mēnesī, euro |

G1 | 1712 | 326,77 | 115,43 | 12,12 | 23,76 | 79,55 |

G2 | 856 | 163,39 | 57,71 | 6,06 | 11,88 | 39,77 |

Mēnešalgai ir jābūt taisnīgai, konkurētspējīgai, caurskatāmai un mērķtiecīgai. Līdz ar to Dziesmu un deju svētku māksliniecisko kolektīvu vadītāju atalgojumu reformas īstenošana plānota arī turpmākajos gados. Saskaņā ar Latvijas Republikā noteikto atlīdzības sistēmu, atalgojuma mērķa līmenis ir mēnešalgu skalas viduspunkts. Tas nozīmē, ka mākslinieciskā kolektīva vadītāja vēlamajai mēnešalgai 6.mēnešalgu grupā ir jābūt vismaz 1145 euro par 40 stundām nedēļā, ja vadītājs atbilst visām amata prasībām, bet 8.mēnešalgu grupā mēnešalgas viduspunkts ir 1471 euro par 40 stundām nedēļā.

No 2024.gada 27.februāra līdz 18.martam notika individuālas sarunas ar visām Latvijas pašvaldībām par vienotās māksliniecisko kolektīvu vadītāju darba samaksas sistēmas izveidi. Sarunu laikā tika pārrunāti jautājumi par iespējām katrai pašvaldībai pakāpeniski palielināt finansējumu māksliniecisko kolektīvu vadītājiem, lai tas nebūtu mazāks par valsts mērķdotācijas plānoto apjomu, vismaz palielinot tā, lai segtu 50% no pašvaldības finansējuma, apmēram 10 darba stundas nedēļā. No 42 pašvaldībām (viena pašvaldība neiesaistījās sarunās, jo tai viss ir skaidrs) iespēju pārejai uz jauno sistēmu jau 2026./2027.gadā atbalsta 17 pašvaldības, drīzāk atbalsta 16 pašvaldības, bet astoņas pašvaldības drīzāk neatbalsta pāreju uz jauno sistēmu, minot dažādus iemeslus, viens no galvenajiem – nav zināms, kāds būs pašvaldības budžets 2026./2027.gadā.

Konceptuālā ziņojuma 2.risinājuma piedāvājumā ir nepieciešams papildu finansējums arī Latvijas Nacionālajam kultūras centram. Ja administrēšanu – līgumu slēgšanu ar katru 1691 māksliniecisko kolektīva vadītāju veic Latvijas Nacionālais kultūras centrs, tad papildus nepieciešams finansējums administratīvo funkciju nodrošināšanai – papildus grāmatvedis (amata vieta), piemaksa juristam, biroja administratoram, referentam. Tādējādi būtu nepieciešams vēl papildu finansējums (sk. 7.tabulu ), kas radītu papildu ietekmi uz valsts budžetu.

7. tabula "Nepieciešamais finansējums konceptuālā ziņojuma

2. risinājuma variantam"

Papildus piesaistīto darbinieku atlīdzības aprēķins, euro8 | |

Amata nosaukums/gads | No 2024.gada un turpmāk |

| Jurista mēnešalga | 1746,00 |

| Piemaksa juristam 1 mēnesis 30% no mēnešalgas9 | 523,80 |

| VSAOI 23,59% | 123,56 |

| Kopā juristam | 647,36 |

| Amata nosaukums/gads | 2024 |

| Grāmatvedis mēnešalga | 1300,00 |

| Grāmatvedis mēnešalga 3 mēnešiem | 3900,00 |

| VSAOI 23,59% | 920,01 |

| Kopā 3 mēneši | 4820,01 |

| Amata nosaukums/gads | 2024 |

| Biroja administrators mēnešalga | 1190,00 |

| Piemaksa 30% no mēnešalgas | 357,00 |

| VSAOI 23,59% | 84,22 |

| Kopā 2 mēneši | 882,44 |

| Amata nosaukums/gads | 2024 |

| Eksperta mēnešalga | 1300,00 |

| Piemaksa 30% no mēnešalgas | 390,00 |

| VSAOI 23,59% | 92,00 |

| Kopā 3 mēneši | 1446,00 |

| Pavisam kopā | 7 796,00 |

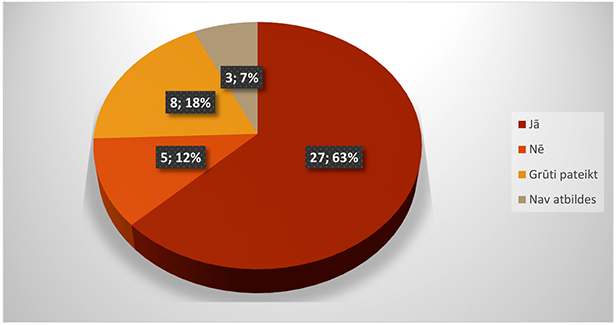

Latvijas Nacionālais kultūras centrs visām pašvaldībām nosūtīja vēstuli ar lūgumu izteikt viedokli par to, kādas ir pašvaldību iespējas māksliniecisko kolektīvu vadītāju atlīdzības jaunā modeļa ieviešanai (potenciāli no 2026./2027.gada), īstenojot konceptuālajā ziņojumā piedāvāto risinājumu – apmaksāt māksliniecisko kolektīvu vadītājiem ne mazāk kā 10 stundas nedēļā jeb 40 stundas mēnesī/0,25 darba slodzes, ja valsts finansējuma daļa tiek aprēķināta no darba samaksas likmes 960 euro mēnesī.

Latvijas Nacionālais kultūras centrs 2024.gada 30.maijā apkopoja 40 pašvaldību atbildes, kurās 27 (63%) pašvaldības atbalsta jaunā modeļa ieviešanu, bet piecas (12%) pašvaldības drīzāk neatbalsta tā ieviešanu, savukārt astoņām (18%) pašvaldībām grūti pateikt vai 2026.gadā varēs atbalstīt. Trīs pašvaldības – nav sniegušas atbildi (sk. 6.attēls).

6. attēls "Pašvaldību skaits

jaunā finansēšanas modeļa atbalstam turpmākajos gados"

Sākot ar 2024.gadu plānots pakāpeniski palielināt mērķdotācijas finansējumu māksliniecisko kolektīvu vadītāju atalgojuma nodrošināšanai Mērķdotācijas (pamatsumma) 1,1 milj., pārejas finansējums 1,2 milj. (sākot ar 2024.gadu).

Ņemot vērā iepriekš minēto, jāsecina, ka māksliniecisko kolektīvu vadītāju mēnešalgai ir jābūt taisnīgai, konkurētspējīgai, caurskatāmai un mērķtiecīgai. Māksliniecisko kolektīvu vadītāji caurmērā faktiski strādā – līdz 20 stundām nedēļā.

Pēc pašvaldību sniegtās informācijas no 43 pašvaldībām 27 jeb 63% pašvaldības atbalsta konceptuālajā ziņojumā norādīto māksliniecisko kolektīvu vadītāju finansēšanas modeli, savukārt piecas jeb 12% pašvaldības to neatbalsta, jo grūti prognozēt budžeta iespējas turpmākajos gados.

Ņemot vērā kolektīvu māksliniecisko vadītāju ieguldījumu Dziesmu un deju svētku kustības uzturēšanā un saglabāšanā esošais finansējums ir neliels un būtu pakāpeniski jāpalielina finansējums kolektīvu mākslinieciskajiem vadītājiem, lai ne vien būtu iespēja izlīdzināt G1 un G2 māksliniecisko kolektīvu vadītāju atalgojumu, bet arī, nākotnē māksliniecisko kolektīvu vadītāju atalgojumu 50% segtu valsts un 50% segtu pašvaldība vai kolektīva dibinātājs saskaņā ar iepriekš panākto vienošanos ar pašvaldībām, LPS un citiem sadarbības partneriem.

Lai turpinātu diskusijas par finansējuma palielinājumu kolektīvu mākslinieciskajiem vadītājiem Kultūras ministrija ne vēlāk kā līdz 2026.gada 1.aprīlim sagatavos izvērtējumu par konceptuālajā ziņojumā aprakstītās māksliniecisko vadītāju darba samaksas reformu un sniegs priekšlikumus par tāltālākajiem soļiem kolektīvu māksliniecisko vadītāju darba samaksas reformas turpināšanai un valsts mērķdotācijas palielinājumā, lai sasniegtu mērķi, ka 50% sedz valsts un 50% pašvaldība vai kolektīva dibinātājs.

Kopsavilkums par konceptuālajā ziņojumā iekļauto risinājumu (risinājumu variantu) realizācijai nepieciešamo valsts un pašvaldību budžeta finansējumu

Risinājums | Risinājums (risinājuma varianti) | Budžeta programmas (apakšprogrammas) kods un nosaukums | Vidēja termiņa budžeta ietvara likumā plānotais finansējums | Nepieciešamais papildu finansējums | Pasākuma īstenošanas gads (ja risinājuma (risinājuma varianta) īstenošana ir terminēta) | ||||||

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | turpmākajā laikposmā līdz risinājuma (risinājuma varianta) pabeigšanai (ja īstenošana ir terminēta) | turpmāk ik gadu (ja risinājuma (risinājuma varianta) izpilde nav terminēta) | ||||

| Finansējums konceptuālā ziņojuma īstenošanai kopā | 3 282 094 | 3 282 094 | 3 282 094 | 0 | 0 | 0 | 0 | ||||

| tajā skaitā | |||||||||||

| budžeta resors 74. gadskārtējā valsts budžeta izpildes procesā pārdalāmais finansējums | 09.00.00 | 1 223 916 | 1 223 916 | 1 223 916 | 0 | ||||||

| 22. Kultūras ministrija | 125 390 | 125 390 | 125 390 | 0 | 0 | ||||||

| 62. Mērķdotācijas pašvaldībām | 966 394 | 966 394 | 966 394 | 0 | 0 | ||||||

| Pašvaldību10 budžets | 966 394 | 966 394 | 966 394 | 0 | 0 | 0 | 0 | ||||

| 1. risinājums | 3 282 094 | 3 282 094 | 3 282 094 | 0 | 0 | 0 | 0 | ||||

| budžeta resors "74. gadskārtējā valsts budžeta izpildes procesā pārdalāmais finansējums" | 1 223 916 | 1 223 916 | 1 223 916 | 0 | |||||||

09.00.00 | 1 223 916 | 1 223 916 | 1 223 916 | 0 | |||||||

22. Kultūras ministrija * | 125 390 | 125 390 | 125 390 | 0 | 0 | 0 | 0 | ||||

21.00.00 | 125 390 | 125 390 | 125 390 | 0 | 0 | ||||||

62. resors Mērķdotācijas pašvaldībām * | 966 394 | 966 394 | 966 394 | 0 | 0 | ||||||

02.00.00 | 966 394 | 966 394 | 966 394 | 0 | 0 | ||||||

| Pašvaldību budžets | 966 394 | 966 394 | 966 394 | 0 | 0 | 0 | 0 | ||||

| Finansējums konceptuālā ziņojuma īstenošanai kopā | 3 282 094 | 3 282 094 | 3 282 094 | 7 796 | 7 796 | 7 796 | 7 796 | ||||

| tajā skaitā | |||||||||||

| budžeta resors 74. Gadskārtējā valsts budžeta izpildes procesā pārdalāmais finansējums | 1 223 916 | 1 223 916 | 1 223 916 | ||||||||

| 22. Kultūras ministrija | 125 390 | 125 390 | 125 390 | 7 796 | 7 796 | 7 796 | 7 796 | ||||

| 62. Mērķdotācijas pašvaldībām | 966 394 | 966 394 | 966 394 | 0 | 0 | ||||||

| Pašvaldību budžets11 | 966 394 | 966 394 | 966 394 | 0 | 0 | 0 | 0 | ||||

| 2. risinājums | 3 282 094 | 3 282 094 | 3 282 094 | 7 796 | 7 796 | - 7967 | 7 796 | ||||

| budžeta resors 74. Gadskārtējā valsts budžeta izpildes procesā pārdalāmais finansējums | 1 223 916 | 1 223 916 | 1 223 916 | ||||||||

09.00.00 | 1 223 916 | 1 223 916 | 1 223 916 | ||||||||

22. Kultūras ministrija * | 125 390 | 125 390 | 125 390 | 7 796 | 7 796 | 7 796 | 7 796 | ||||

21.00.00 | 125 390 | 125 390 | 125 390 | 7 796 | 7 796 | 7 796 | 7 796 | ||||

62. resors * | 966 394 | 966 394 | 966 394 | 0 | 0 | ||||||

02.00.00 | 966 394 | 966 394 | 966 394 | 0 | 0 | ||||||

| Pašvaldību budžets | 966 394 | 966 394 | 966 394 | 0 | 0 | 0 | 0 | ||||

**Pašvadību budžets līdzfinansē tikai pašvaldību dibinātos māksliniecisko kolektīvu vadītājus

Ar reformas uzsākšanu finansējums no budžeta resora 74. "Gadskārtējā valsts budžeta izpildes procesā pārdalāmais finansējums" tiks pārdalīts uz Kultūras ministrijas budžeta programmu 21.00.00 "Kultūras mantojums" un 62.resora budžeta programmu 02.00.00 "Mērķdotācijas pašvaldību tautas mākslas kolektīvu vadītāju darba samaksai un valsts sociālās apdrošināšanas obligātajām iemaksām".

2 Ratificēta ar likumu "Par Apvienoto Nāciju izglītības, zinātnes un kultūras organizācijas konvenciju par nemateriālā kultūras mantojuma saglabāšanu".

3 Elektroniskās datubāzes "Latvijas kultūras datu portāls" tīmekļvietne www.kulturasdati.lv ir ikvienam interneta lietotājam tiešsaistē brīvi pieejama Latvijas oficiālās statistikas apkopošanas un publicēšanas datu vietne kultūras jomā.

4 Patēriņu cenu pārmaiņas. Pieejams: https://tools.csb.gov.lv/cpi_calculator/lv/2019M03-2023M03/0/100

5 Latvijas Republikas tiesībsarga 2024. gada 14. augusta vēstule Nr. 1-5/209 pieejama: Par māksliniecisko kolektīvu vadītāju darba samaksas jaunā modeļa ieviešanas nozīmi Dziesmu un deju svētku tradīcijas kā nacionālā kultūras mantojuma elementa saglabāšanā (termiņš 30.09.2024.) (mk.gov.lv)

6 Konvencijas 13.pants: Lai nodrošinātu tās teritorijā esošā nemateriālā kultūras mantojuma saglabāšanu, attīstību un veicināšanu, katrai Dalībvalstij ir jācenšas: ieviest atbilstošus tiesiskus, tehniskus, administratīvus un finansiālus pasākumus

7 Latvijas Republikas Valsts kontroles 2023.gada 27.aprīļa revīzijas ziņojums "Par Kultūras ministrijas 2022.gada pārskatu" 2.daļas 2.2.punkts Vispārējo latviešu Dziesmu un deju svētku īstenošana: https://lrvk.gov.lv/lv/revizijas/revizijas/noslegtas-revizijas/par-kulturas-ministrijas-2022-gada-parskata-sagatavosanas-pareizibu

8 Papildus nepieciešamā finansējuma pamatojums norādīts konceptuālā ziņojuma IV.nodaļas "Ietekme uz valsts un pašvaldību budžetu" pēdējā rindkopā.

9 Piemaksa (juristam, grāmatvedim, biroja administratoram un ekspertam) aprēķināta saskaņā ar Valsts un pašvaldību institūciju amatpersonu un darbinieku atlīdzības likuma 14.panta pirmo daļu.

10 Ailēs - pašvaldību budžetā norādīts finansējums, pieņemot, ka pašvaldības maksā tādu pašu finansējumu, kā valsts

11 Ailēs -pašvaldību budžetā norādīts finansējums, pieņemot, ka pašvaldības maksā tādu pašu finansējumu, kā valsts

|

|

|

|