Darbības ar dokumentu

Precizēts 13.10.1998., Latvijas Vēstnesis Nr.291/292 (1352/1353)

Valsts ieņēmumu dienests

Rīkojums Nr.428

Rīgā 1998.gada 12.augustā

Par grozījumiem VID 1995.gada 27.aprīļa metodiskajos norādījumos "Par pievienotās vērtības nodokļa aprēķināšanu un maksāšanu"

1. Saskaņā ar 1997.gada 13.novembra likumu "Grozījumi likumā "Par pievienotās vērtības nodokli", Ministru kabineta 1998.gada 19.maija noteikumiem Nr.187 "Likuma "Par pievienotās vērtības nodokli" normu piemērošanas kārtība" un likuma "Par nodokļiem un nodevām" 5.pantu apstiprinu "Grozījumus VID 1995.gada 27.aprīļa metodiskajos norādījumos "Par pievienotās vērtības nodokļa aprēķināšanu un maksāšanu"" (tālāk tekstā - grozījumi).

2. Grozījumus publicēt laikrakstā "Latvijas Vēstnesis".

3. Rīkojums stājas spēkā 15 dienas pēc publicēšanas laikrakstā "Latvijas Vēstnesis".

Pielikumā: grozījumi uz 50 lp.

Ģenerāldirektors A.Sončiks

Grozījumi Valsts ieņēmumu dienesta 1995.gada 27.aprīļa metodiskajos norādījumos "Par pievienotās vērtības nodokļa aprēķināšanu un maksāšanu"

Izdoti saskaņā ar likuma

"Par nodokļiem un nodevām" 5.panta 2.daļu

Izteikt Valsts ieņēmumu dienesta 1995.gada 27.aprīļa metodisko norādījumu "Par pievienotās vērtības nodokļa aprēķināšanu un maksāšanu" II daļu "Metodika par pievienotās vērtības nodokļa aprēķiniem un ar to saistīto darbību atspoguļojums grāmatvedībā" šādā redakcijā.

II daļa. Pievienotās vērtības nodokļa aprēķināšanas un ar to saistīto darbību uzrādīšanas grāmatvedībā metodika

Ar pievienotās vērtības nodokli apliek visu ar šo nodokli apliekamo darījumu vērtību, ja attiecīgos darījumus iekšzemē ir veikusi persona, kura likuma "Par pievienotās vērtības nodokli" noteiktajā kārtībā ir reģistrējusies Valsts ieņēmumu dienestā kā ar nodokli apliekama persona. Saskaņā ar šī likuma 10.pantu, apliekamajai personai ir tiesības no budžetā maksājamā nodokļa atskaitīt kā priekšnodokli to nodokļa summu, kas ir samaksāta par iegādātajām precēm vai saņemtajiem pakalpojumiem savu ar nodokli apliekamo darījumu nodrošināšanai.

Ar nodokli neapliekamās personas par to veiktajām preču piegādēm un sniegtajiem pakalpojumiem pievienotās vērtības nodokli neaprēķina un nemaksā budžetā. Nodokli, kas ir samaksāts par iegādātajām precēm un saņemtajiem pakalpojumiem saimnieciskās darbības nodrošināšanai, neapliekamās personas ieskaita preču piegāžu un pakalpojumu pašizmaksā.

Pievienotās vērtības nodokļa likmes

Pievienotās vērtības nodokļa likme ir noteikta 18 procentu apmērā no preču (arī importēto) piegādes, pakalpojumu un pašpatēriņa vērtības, kas apliekama ar nodokli.

Saskaņā ar likuma 5. un 7.pantu, nodokļa 0 procentu likme tiek piemērota preču eksportam, preču piegādēm uz Latvijas Republikas teritorijām, kas šā likuma izpratnē nav iekšzeme, pakalpojumiem, kas netiek sniegti iekšzemē, kā arī preču piegādēm un pakalpojumiem, kas saistīti ar starptautiskā transporta apgādi un apkopi.

Likums nosaka ar pievienotās vērtības nodokļa 18% un 0% likmēm apliekamos darījumus un ar nodokli neapliekamos darījumus.

Ar nodokli neapliekamie darījumi ir noteikti likuma 6.panta pirmajā daļā.

Ar pievienotās vērtības nodokli apliekamā vērtība

Ar nodokli apliekamā preču piegādes vai sniegto pakalpojumu vērtība ir par preču piegādi vai pakalpojumiem maksājamā atlīdzība naudas izteiksmē bez pievienotās vērtības nodokļa.

Atlīdzība, likuma "Par pievienotās vērtības nodokli" izpratnē, ir preču un pakalpojumu vērtība naudas izteiksmē, kuru piegādātājs vai pakalpojumu sniedzējs saņem no pircēja vai citas personas kā samaksu vai kura tam būtu jāsaņem kā samaksa (ieskaitot akcīzes nodokli un citus nodokļus un nodevas) par preču piegādi vai pakalpojumu sniegšanu neatkarīgi no tā, vai samaksa izdarīta pilnīgi vai daļēji.

Aprēķinot budžetā maksājamā pievienotās vērtības nodokļa lielumu par preču piegādi vai sniegtajiem pakalpojumiem, jāņem vērā preču vai pakalpojumu vērtība neatkarīgi no finansēšanas avota. Ar nodokli apliekamo darījuma vērtību nedrīkst samazināt par piešķirtās valsts un pašvaldību mērķsubsīdijas vai mērķdotācijas lielumu.

1.piemērs

Ar nodokli apliekama persona A ir piegādājusi apliekamai personai B preces Ls 2000 vērtībā. Apliekamā persona A atbilstoši šī likuma 8.panta prasībām apliekamajai personai B izraksta nodokļa rēķinu, kurā uzrāda preces vērtību Ls 2000, pievienotās vērtības nodokļa likmi - 18% un aprēķināto pievienotās vērtības nodokli Ls 360 (Ls 2000 x 18%) atsevišķā rindā.

Minētajā kārtībā ir izrakstāms arī pievienotās vērtības nodokļa rēķins par priekšmaksu (avansu).

Sniedzot starpniecības pakalpojumus, par vērtību, kas apliekama ar nodokli, uzskatāma starpniecības atlīdzība.

2. piemērs

Noslēgts līgums par starpniecības pakalpojumu sniegšanu, kurā noteikts, ka atlīdzība par starpniecības pakalpojumiem ir 5% no preču piegādes vērtības. Preces piegādātas par Ls 1000, starpniecības pakalpojumi 5% apmērā no šīs summas - Ls 50 (Ls 1000 x 5%). Starpniekam budžetā maksājamais pievienotās vērtības nodoklis aprēķināms šādi: Ls 50 x 18% = Ls 9.

Lai saņemtu starpniecības atlīdzību, apliekamajai personai atbilstoši šī likuma 8.panta prasībām ir jāizraksta nodokļa rēķins, kurā jāuzrāda pakalpojuma vērtība - Ls 50 un atsevišķā rindā pievienotās vērtības nodokļa likme - 18% un aprēķinātais nodoklis - Ls 9.

Komisijas tirdzniecībā ar fizisko personu īpašumā esošām lietotām precēm vai fizisko personu pašu ražotām nepārtikas precēm, kas tiek veikta komisijas veikalos, ar nodokli apliekama starpniecības (komisijas) atlīdzība.

3.piemērs

Komisijas veikalā, saskaņā ar komisijas līgumu, no fiziskās personas pieņemta lietota prece par Ls 100. Saskaņā ar komisijas līgumu atlīdzība ir Ls 20. Pievienotās vērtības nodoklis no komisijas atlīdzības ir Ls 3,60 (Ls 20 x 18%).

Šādi pievienotās vērtības nodoklis piemērojams arī lombardu darbībai, jo lombardu sniegtie pakalpojumi, likuma "Par pievienotās vērtības nodokli" izpratnē, uzskatāmi kā starpniecības pakalpojumi, ja tie tiek sniegti fiziskajām ar pievienotās vērtības nodokli neapliekamajām personām.

Līdz ar to arī starpniecības atlīdzība par lombardu ķīlu izpārdošanu, kas ir viens no lombardu sniegto pakalpojumu veidiem, apliekama ar pievienotās vērtības nodokļa 18% likmi. Nodoklis iekasējams no pircēja un iemaksājams valsts budžetā likumā noteiktajā kārtībā.

Saskaņā ar likuma "Par pievienotās vērtības nodokli" 2.pantu, preču piegādes vērtībā ietilpst atlīdzība, kas maksājama, iegādājoties preci, vai muitas vērtība, kā arī visi papildu maksājumi par preču piegādes starpniecību, apdrošināšanu, iesaiņošanu un transportēšanu, muitas nodoklis, dabas resursu nodoklis un akcīzes nodoklis, kas samaksāts par preču piegādi, izņemot pievienotās vērtības nodokli.

Muitas vērtība precēm, kuras tiek ievestas Latvijas Republikas muitas teritorijā vai izvestas no Latvijas Republikas muitas teritorijas, muitas iestādēs tiek novērtēta saskaņā ar Ministru kabineta 1997.gada 17.decembra noteikumiem Nr.428 "Preču muitas vērtības aprēķināšanas kārtība".

Jebkura iegādātā prece grāmatvedības reģistros (grāmatvedībā) jāuzrāda iegādes vērtībā, kuru aprēķina saskaņā ar likumu "Par uzņēmumu gada pārskatiem" un Ministru kabineta 1995.gada 7.novembra noteikumiem Nr.339 "Noteikumi par uzņēmumu grāmatvedības kārtošanu un organizāciju".

4.piemērs

Uzņēmums iepircis preces ārzemēs (importējis) saskaņā ar rēķinu par Ls 2200. Ar pirkumu saistītie izdevumi par šo preču transportēšanu līdz Latvijas Republikas robežai (iekraušana, izkraušana, pārkraušana un novietošana noliktavā un citi izdevumi) ir Ls 500.

Muitas iestādē aprēķināts muitas nodoklis Ls 80.

Lai noteiktu preču piegādes vērtību, kas ir apliekama ar PVN, iegādāto preču vērtībai jāpieskaita ar pirkumu saistītie izdevumi (līdz LR robežai) un aprēķinātais muitas nodoklis. Bez tam preču piegādes vērtībā tiek iekļauts arī akcīzes un dabas resursu nodoklis, ja tādi konkrētajai precei ir paredzēti (piemērā nav paredzēts).

Preču iegādes vērtība ir Ls 2780 (Ls 2200 + Ls 500 + Ls 80).

Pievienotās vērtības nodoklis ir Ls 500.40 (Ls 2780 x 18%).

Aprēķinātais un nomaksātais pievienotās vērtības nodoklis par importētajām precēm grāmatvedības reģistros (grāmatvedībā) jāuzrāda:

D 5721 "Norēķini par pievienotās vērtības nodokli" Ls 500.40,

K 2.6. "Naudas līdzekļi" Ls 500.40.

5.piemērs

Sabiedrības ar ierobežotu atbildību (SIA) dibinātāja (dalībnieka) ieguldījums pamatkapitālā ir Ls 1000 mantiskā veidā (pamatlīdzeklis). Izstājoties no SIA, kas ir apliekama persona, dalībnieks izņem, sabiedrību dibinot, tajā ieguldīto kapitāla daļu un pēc vienošanās ar dibinātājiem šī kapitāla daļas vērtība tiek atmaksāta mantiskā veidā (pamatlīdzeklis).

Saskaņā ar likumu "Par sabiedrībām ar ierobežotu atbildību", iegādājoties sabiedrības ar ierobežotu atbildību kapitāla daļu, dibinātājs (dalībnieks) kļūst par šīs daļas īpašnieku un līdz ar to iegūst tiesības piedalīties sabiedrības pārvaldē un saņemt sabiedrības peļņas daļu dividenžu veidā, kā arī likvidācijas kvotu sabiedrības likvidācijas gadījumā. Savukārt sabiedrība kļūst par ieguldījuma (naudas, pamatlīdzekļu utt.) īpašnieku. Tas nozīmē, ka, ieguldot sabiedrībā savu īpašumu, dibinātājs (dalībnieks) zaudē uz to īpašuma tiesības, bet iegūst savā īpašumā kapitāla daļu. Uzņēmums, pieņemot no dalībnieka mantisko ieguldījumu, izraksta grāmatvedības attaisnojuma dokumentu, kurā ir noteikta arī ieguldījuma vērtība. Ja pēc kāda laika pamatlīdzeklis tiek pārdots, tad uzņēmumam, atbilstoši attiecīgajiem normatīvajiem aktiem, pamatlīdzeklis ir jāizslēdz no grāmatvedības reģistriem.

Pamatojoties uz minēto, aprakstītais darījums, likuma "Par pievienotās vērtības nodokli" izpratnē, ir preču piegāde un apliekams ar PVN minētā likuma noteiktajā kārtībā. Tātad, ja viens no SIA dibinātājiem, izstājoties izņem savu ieguldīto kapitāla daļas vērtību mantiskā veidā, tad sabiedrība fiziskajai personai, saskaņā ar šī likuma 8.panta prasībām, izraksta preču pavadzīmi-rēķinu par kopējo summu Ls 1000 (Ls 847.46 + Ls 152.54), kurā uzrāda pamatlīdzekļa vērtību - Ls 847.46, pievienotās vērtības nodokļa likmi - 18% un aprēķināto pievienotās vērtības nodokļa summu - Ls 152,54 (Ls 847.46 x 18%).

Apliekamā vērtība kravu pārvadājumiem, kas saistīti ar importa preču piegādēm, ir visa pakalpojuma vērtība, kurai jāpiemēro PVN 18% likme (arī veicot ceļu tukšgaitā līdz kravas iekraušanas punktam), izņemot to transporta pakalpojuma vērtības daļu, kas saskaņā ar Muitas likumu iekļauta preču muitas vērtībā.

6.piemērs

Ar nodokli apliekama persona A ir noslēgusi līgumu ar uzņēmumu, kas sniedz transporta pakalpojumus, - apliekamo personu B par preču piegādi no Vācijas uz Latviju (reiss tiek veikts Rīga - Vācija tukšgaitā, Vācija - Rīga ar kravu). Par veikto transporta pakalpojumu uzņēmums B izraksta uzņēmumam A nodokļa rēķinu, kurā uzrāda transporta pakalpojuma vērtības daļu, kas tiek iekļauta preču muitas vērtībā (Rīga - Vācija - Meitene), un transporta pakalpojuma vērtību iekšzemē (Meitene - Rīga). Tai pakalpojuma vērtības daļai, kas tiek iekļauta preču muitas vērtībā, ir piemērojama pievienotās vērtības nodokļa 0% likme, jo, saskaņā ar līgumos noteiktajiem piegādes noteikumiem un Muitas likumu, par šo pakalpojuma vērtības daļu pievienotās vērtības nodokli 18% apmērā aprēķina un nomaksā preču pircējs vai pārdevējs, ievedot preces Latvijas Republikā.

| Rīga -Vācija - Meitene | Ls 1200, |

| PVN 0% likme | Ls - . |

| Meitene - Rīga | Ls 100, |

| PVN 18% likme | Ls 18. |

| Kopā: | Ls 1318. |

Ja apliekama persona veic preču piegādes, kuras sākas un beidzas ārvalstīs, nešķērsojot Latvijas Republikas muitas teritoriju, tad tās netiek apliktas ar PVN un nodokļa deklarācijā šo darījumu vērtība nav jāuzrāda.

Likuma "Par pievienotās vērtības nodokli" izpratnē, ja par taru netiek ņemta samaksa (tā tiek izsniegta bez maksas un ir atdodama), tās vērtība neietilpst preču piegādes vērtībā.

Ja uzņēmums saņem preces, kas ir iesaiņotas vai iepildītas tarā, tad pievienotās vērtības nodokli par taru var nemaksāt tikai tad, ja uz līguma pamata tā tiek izsniegta bez maksas un ir atdodama (paredzēts līgumsods, ja taru nenosūta piegādātājam).

Pievienotās vērtības nodoklis, kas aprēķināts no kopējās preču piegādes vērtības, jāuzskaita konta 2311 "Pievienotās vērtības nodoklis par saņemtajām precēm" debetā. Samaksājot nodokļa rēķinu, samaksāto nodokļa summu pārgrāmato konta 5721 "Norēķini par pievienotās vērtības nodokli" debetā.

Ja šādi iegrāmatota tara tiek nosūtīta atpakaļ preču piegādātājam, par taras vērtību jāizraksta rēķins un aprēķinātais nodoklis jāiegrāmato konta 5721 "Norēķini par pievienotās vērtības nodokli" kredītā.

Ja uzņēmumam, realizējot preces, zudumi pārsniedz plānotos, tad uzņēmumam jāaprēķina pievienotās vērtības nodoklis no pārsniegtās plānoto zudumu vērtības, t.i., jāsamaksā budžetā pievienotās vērtības nodokļa summa, kas aprēķināta no zudumu vērtības, kas pārsniedz plānoto zudumu vērtību.

7.piemērs

Uzņēmums nodarbojas ar augļu iepirkšanu un realizāciju. Iepirktas zemenes 1000 kg par Ls 1 kilogramā un samaksāts PVN - Ls 180. Saskaņā ar plānotajām normām, paredzamais preču nobirums - 1% no 1000 kg, tas ir 10 kg (1000 kg x 1%). Pārdodot zemenes, faktiskais zudums - 15 kg jeb 1,5% ( 1000 kg x 1,5%). Preču nobiruma pārsniegums virs plānotajām normām - 5 kg (15 kg - 10 kg), faktisko zudumu summa - Ls 5 (5 kg x Ls 1). Pievienotās vērtības nodoklis no preču nobiruma pārsnieguma virs plānotajām normām - Ls 0.90 (Ls 5 x 18%). Aprēķināto pievienotās vērtības nodokļa summu uzņēmums attiecina uz saviem izdevumiem.

Ja preces tiek nocenotas, tad pievienotās vērtības nodoklis jāaprēķina no nocenoto preču vērtības, kas nav zemāka par iepirkuma cenu. Līdz ar to budžetā maksājamā nodokļa summa nedrīkst būt zemāka par nodokli, kas samaksāts, iegādājoties minētās preces.

Priekšnodokļa atskaitīšana

Saskaņā ar minētā likuma 10.pantu, tikai Valsts ieņēmumu dienestā reģistrētai apliekamai personai ir tiesības no budžetā maksājamā nodokļa atskaitīt kā priekšnodokli to nodokļa summu, kas ir samaksāta par iegādātajām precēm un saņemtajiem pakalpojumiem savu ar nodokli apliekamo darījumu nodrošināšanai.

Priekšnodokli no budžetā maksājamās nodokļa summas atskaitīt nedrīkst, ja ir iegādātas vai importētas preces vai saņemti pakalpojumi, kas nav izmantoti savas saimnieciskās darbības nodrošināšanai vai izmantoti neapliekamu darījumu veikšanai. Nedrīkst arī atskaitīt priekšnodokli, ja nodoklis samaksāts saistītai personai (likuma "Par uzņēmumu gada pārskatiem" izpratnē), kurai ir pievienotās vērtības nodokļa parāds valsts budžetam, kā arī personai, kurai nav bijušas tiesības to iekasēt (neapliekama persona). Ja apliekamai personai nav zināms, vai darījuma partneris ir ar pievienotās vērtības nodokli apliekama persona, tā nodokļa rēķina iesniedzējam var pieprasīt uzrādīt PVN maksātāja reģistrācijas apliecību un noskaidrot attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē, vai darījuma partneris ir vai nav reģistrējies kā apliekama persona.

Ja elektroniskā kases aparāta čekā nav uzrādīti likuma "Par pievienotās vērtības nodokli" 8.panta sestajā daļā minētie rekvizīti, tad šo dokumentu nevar uzskatīt par nodokļa rēķinu un samaksāto nodokli par iegādātajām precēm un saņemtajiem pakalpojumiem nedrīkst atskaitīt kā priekšnodokli.

Citām apliekamām personām samaksātās nodokļa summas, kuras, saskaņā ar likuma "Par pievienotās vērtības nodokli" 10.pantu, nav atskaitāmas no budžetā maksājamā nodokļa kā priekšnodoklis, ieskaitāmas preču piegādes un sniegto pakalpojumu pašizmaksā.

Pievienotās vērtības nodokļa uzskaites metodika

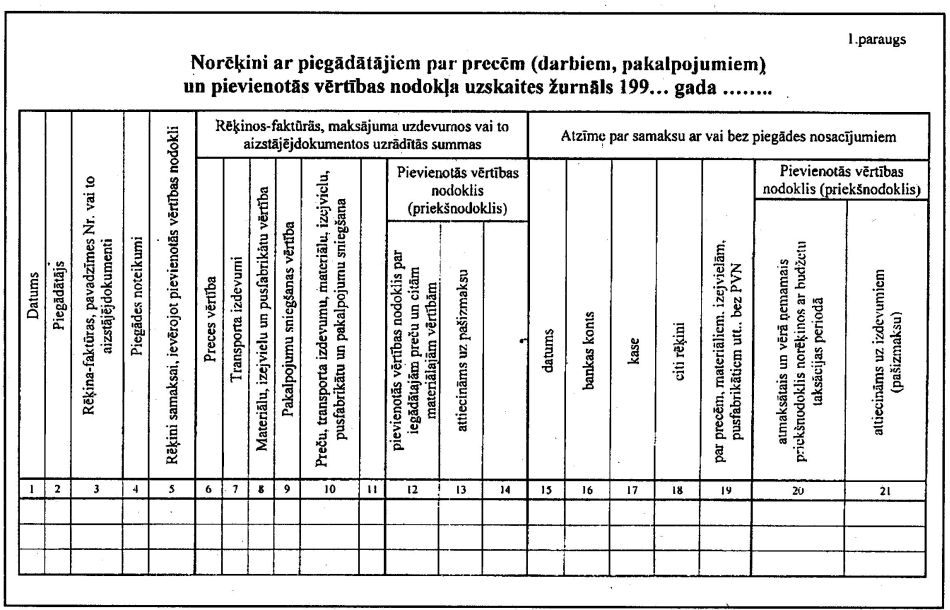

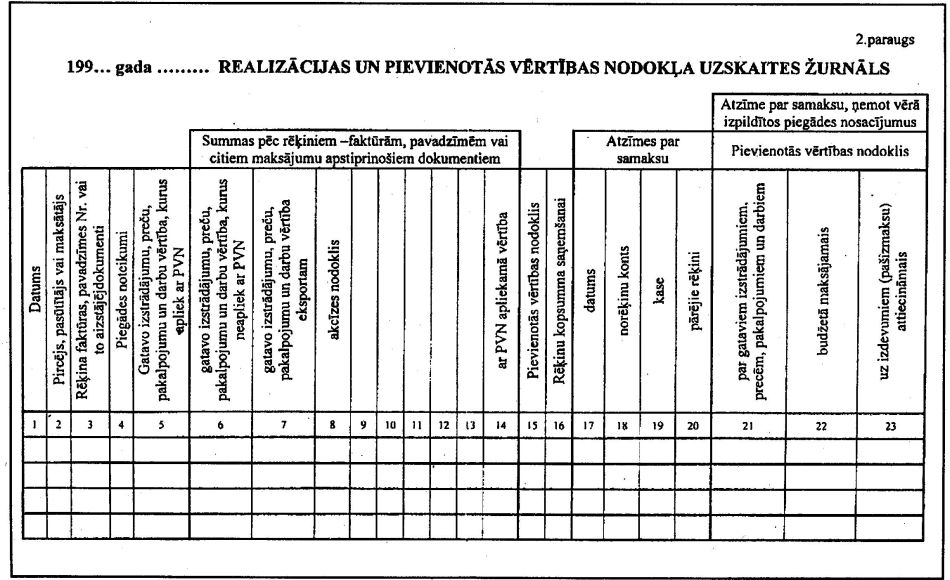

Neapliekamām personām, kuras nekārto grāmatvedību divkāršā ieraksta sistēmā, lai tās laikus varētu noteikt piegādāto preču un sniegto pakalpojumu kopējo vērtību un likuma "Par pievienotās vērtības nodokli" 3.pantā noteiktajā kārtībā stātos uzskaitē Valsts ieņēmumu dienesta nodaļā kā ar pievienotās vērtības nodokli apliekamas personas, iesakām kārtot preču iepirkuma žurnālu "Norēķinu ar piegādātājiem par precēm (darbiem un pakalpojumiem) un pievienotās vērtības nodokļa uzskaites žurnāls" (1.paraugs) un realizācijas uzskaites žurnālu "Realizācijas un pievienotās vērtības nodokļa uzskaites žurnāls" (2.paraugs) (paraugi pielikumā).

Personām, kuras reģistrētas kā ar pievienotās vērtības nodokli apliekamas personas un iedzīvotāju ienākuma nodokļa maksātājas un kuras nekārto grāmatvedību divkāršā ieraksta sistēmā, apliekamo un neapliekamo darījumu uzskaites organizēšana pievienotās vērtības nodokļa uzskaites vajadzībām pēc minētajiem žurnālu paraugiem - preču iepirkuma un realizācijas uzskaites žurnāliem (1. un 2.paraugs) ir obligāta.

Pievienotās vērtības nodokļa summu par taksācijas periodā nosūtītajām precēm vai sniegtajiem pakalpojumiem aprēķina no preču realizācijas uzskaites žurnāla 15.ailes kopsummas. Taksācijas perioda priekšnodokļa summu, par kuru apliekamajai personai ir tiesības samazināt budžetā maksājamo pievienotās vērtības nodokļa summu, nosaka no preču iepirkuma uzskaites žurnāla 20.ailes kopsummas.

Taksācijas periodā budžetā maksājamo pievienotās vērtības nodokli aprēķina kā preču realizācijas uzskaites žurnāla 15.ailē aprēķinātās pievienotās vērtības nodokļa summas un preču iepirkuma uzskaites žurnāla 20.ailē uzrādīto samaksāto summu starpību, ņemot vērā likuma 10.panta noteikumus.

Ja taksācijas periodā samaksātais priekšnodoklis ir lielāks nekā šajā periodā aprēķinātais pievienotās vērtības nodoklis, nodokļa starpība attiecināma uz pēctaksācijas periodu. Pēc nodokļu maksātāja pamatota pieprasījuma, saskaņā ar likuma 12.panta 11. un 12.daļas nosacījumiem, Valsts ieņēmumu dienests nodokļa pārmaksu atmaksā no budžeta. Ja taksācijas periodā samaksātais priekšnodoklis ir mazāks nekā šajā periodā budžetā maksājamais nodoklis, tad nodokļa starpība jāmaksā budžetā likumā noteiktajā kārtībā.

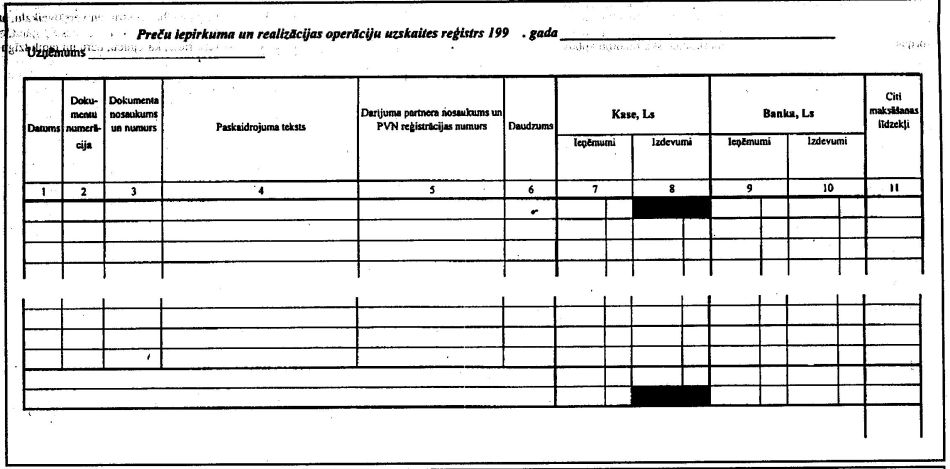

Zemnieku saimniecības un individuālie uzņēmumi, kuru pamatdarbība ir lauksaimnieciskā ražošana un kuri ir pievienotās vērtības nodokļa un iedzīvotāju ienākuma nodokļa maksātāji, un nekārto grāmatvedību divkāršā ieraksta sistēmā, pievienotās vērtības nodokļa uzskaites vajadzībām var nekārtot 1. un 2.parauga žurnālus, bet izmantot uzskaites reģistru, kurā uzrāda preču iepirkuma un realizācijas operācijas (3.paraugs). Reģistra paraugs un tā aizpildīšanas kārtība pievienotās vērtības nodokļa aprēķināšanas vajadzībām sniegta pielikumā.

Uzņēmumi, kuri grāmatvedības reģistrus kārto divkāršā ieraksta sistēmā, pievienotās vērtības nodokli uzskaita pēc tālāk noteiktās metodikas.

Ar pievienotās vērtības nodokli saistīto saimniecisko operāciju iegrāmatošanai jālieto konts 2311 "Pievienotās vērtības nodoklis par saņemtajām precēm un pakalpojumiem" un konts 5721 "Norēķini par pievienotās vērtības nodokli".

Konta 2311 "Pievienotās vērtības nodoklis par saņemtajām precēm un pakalpojumiem" debetā (atbilstošos analītiskās uzskaites kontos: "Pievienotās vērtības nodoklis par iegādātajiem materiālajiem resursiem", "Pievienotās vērtības nodoklis par ražošanas rakstura darbiem", "Pievienotās vērtības nodoklis par iegādātajām precēm" utt.) uzņēmumi (pasūtītājs) uzskaita aprēķinātās pievienotās vērtības nodokļa summas par iegādātajiem materiāliem un resursiem utt., kas korespondē ar tālāk minēto kontu kredītiem: 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem", 5510 "Norēķini par parādiem meitas uzņēmumiem", 5520 "Norēķini par parādiem saistītiem uzņēmumiem", 5530 "Norēķini par parādiem uzņēmumiem, ar kuriem ir līgums par līdzdalību", 5540 "Norēķini par parādiem citiem uzņēmumiem un dalībniekiem", 5550 "Norēķini par parādiem personālam" un citi.

Pievienotās vērtības nodokli par iegādātajiem preču un citiem materiālajiem resursiem, kā arī par darbiem (pakalpojumiem) pircējs drīkst norakstīt no konta 2311 "Pievienotās vērtības nodoklis par saņemtajām precēm un pakalpojumiem" kredīta konta 5721 "Norēķini par pievienotās vērtības nodokli" debetā tikai pēc nodokļu rēķina samaksas (izņemot maiņas darījumus), ievērojot likuma "Par pievienotās vērtības nodokli" 10.panta 2.daļu.

Pievienotās vērtības nodokļa summa, kas aprēķināta pēc noteiktās likmes, pamatojoties uz nodokļu rēķinu par saņemtajiem avansiem, iegrāmatojama konta 5210 "Norēķini par saņemtajiem avansiem" debetā un konta 5721 "Norēķini par pievienotās vērtības nodokli" kredītā.

Nosūtot produkciju vai izpildot darbus (pakalpojumus), pievienotās vērtības nodokļa summu, kas uzskaitīta agrāk, vispirms ieraksta ar atgriezenisku iepriekš norādīto ierakstu (konta 5721"Norēķini par pievienotās vērtības nodokli" debets un konta 5210 "Norēķini par saņemtajiem avansiem" kredīts), bet pēc tam uzrāda visas operācijas, kas saistītas ar produkcijas (darbu, pakalpojumu) realizāciju noteiktā kārtībā (konta 5210 "Norēķini par saņemtajiem avansiem" debets), kontu korespondencē ar kādu no tālāk minēto kontu kredītiem: 6110 "Ieņēmumi no pamatdarbības produkcijas un pakalpojumu pārdošanas", 6210 "Ar nodokļiem neapliekamie pārdošanas ieņēmumi", 6220 "Ar īpašiem nodokļiem apliekamie pārdošanas ieņēmumi", 6.3. "Komisijas, starpniecības un citi ieņēmumi" (6310, 6320, 6330, 6340), 6.5 "Pārējie uzņēmuma ieņēmumi" (6510, 6530, 6540, 6550, 6560, 6570, 6580, 6590), konts 6.9. "Sociālās infrastruktūras iestāžu un pasākumu ieņēmumi" (6910, 6920, 6930, 6940, 6950, 6960, 6970, 6980).

Ja pircējs ir iepriekš samaksājis par precēm un pakalpojumiem, bet tās vēl nav saņēmis un pieprasa savu naudu atpakaļ, tad piegādātājs atdod pircējam visu iepriekš samaksāto summu, ieskaitot pievienotās vērtības nodokli. Atpakaļ atdodamā pievienotās vērtības nodokļa summa piegādātājam jāiegrāmato konta 5721 "Norēķini par pievienotās vērtības nodokli" debetā.

Pievienotās vērtības nodokļa summa, kas iekasēta no pircējiem, reģistrējot samaksu par precēm vai pakalpojumiem skaidrā naudā, ar bankas čekiem, debeta vai kredītkartēm elektroniskajās ierīcēs vai sistēmās, iegrāmatojama konta 5721 "Norēķini par pievienotās vērtības nodokli" kredītā, saskaņā ar ierakstiem elektroniskā kases aparāta žurnālā.

Pievienotās vērtības nodokļa summa, kas samaksāta vai pienākas samaksai par ražošanas rakstura apliekamajiem darījumiem, ko veic citi uzņēmumi (organizācijas), jāiegrāmato konta 2311 "Pievienotās vērtības nodoklis par saņemtām precēm un pakalpojumiem" iedaļā "Pievienotās vērtības nodokļa summa par ražošanas rakstura darījumiem" korespondencē ar kādu no tālāk minēto kontu kredītiem: 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem", 5510, 5520, 5530, 5540, 5550 vai atbilstošu naudas līdzekļu uzskaites kontu kredītu.

Pievienotās vērtības nodokļa summa par ražošanas rakstura apliekamajiem darījumiem tajā daļā, kas attiecināma uz ražošanu un kuru maksā piegādātājiem vai darbuzņēmējiem, norakstāma no konta 2311 (atbilstošā analītiskā konta) kredīta konta 5721 "Norēķini par pievienotās vērtības nodokli" debetā.

Ja preces piegādātas, piemērojot uzņēmumu vienotajā kontu plānā iekļautās atlaides (skonto, bonusu un rabatu atlaides), preču tirgus vērtība nosakāma, ievērojot atlaides lielumu.

Uz Latvijas Republikas valsts robežas muitas iestādēs ar nodokli apliekamās personas samaksāto pievienotās vērtības nodokli, ko apstiprina ar attaisnojuma dokumentiem par preču importu, kā arī ievērojot likuma 10.pantu, grāmatvedībā uzrāda konta 5721 "Norēķini par pievienotās vērtības nodokli" debetā, korespondējot ar konta 2610 "Kase", 2620 "Norēķinu konti bankās" u.c. naudas līdzekļu uzskaites kontu kredītu.

Aprēķinātais kredīta saldo kontā 5721 "Norēķini par pievienotās vērtības nodokli" pārskaitāms budžetā par attiecīgo taksācijas periodu un grāmatvedībā uzrādāms: konta 5721 "Norēķini par pievienotās vērtības nodokli" debetā, korespondējot ar konta 2610 "Kase", 2620 "Norēķinu konti bankās" vai citu naudas līdzekļu uzskaites kontu kredītiem.

Kredītiestādes, apdrošināšanas sabiedrības un privātie pensiju fondi saskaņā ar to izstrādātajiem un apstiprinātajiem kontu plāniem pievienotās vērtības nodokļa uzskaitei atver analoģiskus kontus un veic analoģisku ar pievienotās vērtības nodokli saistīto darbību uzrādīšanu grāmatvedības reģistros.

8.piemērs

Ievērojot līguma nosacījumus, ar nodokli apliekama persona A saskaņā ar pievienotās vērtības nodokļa rēķinu ir pārskaitījusi ar nodokli apliekamai personai B avansu (priekšsamaksu) Ls 1180, norādot, ka Ls 1000 samaksāts par preču piegādi, bet Ls 180 - pievienotās vērtības nodoklis (Ls 1000 x 18%). Pievienotās vērtības nodokļa rēķinā ir visi likuma 8.panta 6.daļā minētie rekvizīti.

Ar nodokli apliekamā persona B avansu (priekšsamaksu) iegrāmato šādi:

1) D 2620 "Norēķinu konti bankās" Ls 1180,

K 5210 "Norēķini par saņemtajiem avansiem" Ls 1180;

2) vienlaikus ar nodokli apliekamā persona B, pamatojoties uz pievienotās vērtības nodokļa rēķinu, par pievienotās vērtības nodokļa summu grāmatvedībā izdara šādus ierakstus:

D 5210 "Norēķini par saņemtajiem avansiem" Ls 180,

K 5721 "Norēķini par pievienotās vērtības nodokli" Ls 180;

3) nosūtot preces ar nodokli apliekamai personai A, ar nodokli apliekamā persona B par iepriekš uzskaitīto pievienotās vērtības nodokļa summu grāmatvedībā izdara šādus ierakstus:

D 5721 "Norēķini par pievienotās vērtības nodokli" Ls 180,

K 5210 "Norēķini par saņemtajiem avansiem" Ls 180;

4) vienlaikus ar nodokli apliekamā persona B uzrāda visas operācijas, kas saistītas ar produkcijas realizāciju noteiktā kārtībā un izdara šādus ierakstus grāmatvedībā:

D 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 1180,

K 6110 "Ieņēmumi no pamatdarbības produkcijas

un pakalpojumu pārdošanas" Ls 1000,

K 5721 "Norēķini par pievienotās vērtības nodokli" Ls 180;

5) bez tam ar nodokli apliekamā persona B grāmatvedībā par izlietotā avansa summu (priekšsamaksu) samazina iegrāmatotos parādus par preču piegādi ar nodokli apliekamai personai A un izdara šādus ierakstus:

D 5210 "Norēķini par saņemtajiem avansiem" Ls 1180,

K 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 1180.

Grāmatvedības ierakstu shēma kontos

Norēķinu konti bankās Norēķini par saņemtajiem avansiem

(2620) (5210)

D....................................K D.........................................K

1) 1180 2) 180 1) 1180

5) 1180 3) 180

.............................................................................. ...................................................

apgr. 1180 apgr. 1360 1360

.............................................................................. ...................................................

Norēķini par pievienotās vērtības Ieņēmumi no pamatdarbības

nodokli produkcijas un pakalpojumu pārdošanas

(5721) (6110)

D....................................K D.........................................K

3) 180 2) 180 4) 1000

4) 180

.............................................................................. ...................................................

apgr. 180 360 apgr. 1000

.............................................................................. ...................................................

s. 180

Norēķini ar pircējiem un pasūtītājiem

(2310)

D....................................K

4) 1180 5) 1180

.............................................................................. ...................................................

apgr. 1180 1180

.............................................................................. ...................................................

Ja konta 5721 saldo (aprēķināts kā konta kredīta un debeta apgrozījuma starpība) pārskata perioda beigās ir kredītā, tad šī summa jāpārskaita valsts budžetā. Ja saldo ir debetā, tad ar nodokli apliekamai personai tas jāattiecina uz pēctaksācijas periodu saskaņā ar likuma 12.panta 10.daļu.

9.piemērs

Ar pievienotās vērtības nodokli apliekama persona A, pārskaitījusi avansu (priekšsamaksu), savā grāmatvedībā pievienotās vērtības nodokli iegrāmato šādi:

1) pārskaitīts avanss (priekšsamaksa) Ls 1180:

D 2190 "Avansa maksājumi par precēm" Ls 1000,

D 5721 "Norēķini par pievienotās vērtības nodokli" Ls 180,

K 2620 "Norēķinu konti bankās" Ls 1180;

2) saņemtas preces no apliekamās personas B:

D 2130 "Gatavie ražojumi un preces pārdošanai" Ls 1000,

D 2311 "Pievienotās vērtības nodoklis par saņemtajām

precēm un pakalpojumiem" Ls 180,

K 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem" Ls 1180;

3) saņemto avansu (priekšsamaksas) izlietojuma uzskaite:

D 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem" Ls 1180,

K 2190 "Avansa maksājumi par precēm" Ls 1180;

4) vienlaikus izdara ierakstu par izlietoto avansu (priekšsamaksu) un pievienotās vērtības nodokli, iegrāmatojot:

D 2190 "Avansa maksājumi par precēm" Ls 180,

K 5721 "Norēķini par pievienotās vērtības nodokli" Ls 180;

5) kontā 2311 "Pievienotās vērtības nodoklis par saņemtajām precēm un pakalpojumiem" uzskaitītie 180 lati no šī konta otrajā operācijā jānoraksta kontā 5721 "Norēķini par pievienotās vērtības nodokli" (ievērojot likuma 10.pantu).

Grāmatvedības ierakstu shēma kontos

Avansa maksājumi par precēm Norēķini par pievienotās vērtības

nodokli

(2190) (5721)

D....................................K D.........................................K

1) 1000 1) 180

4) 180 3) 1180 5) 180 4) 180

.............................................................................. ...................................................

apgr. 1180 1180 apgr. 360 180

.............................................................................. ...................................................

Norēķinu konti bankās Gatavie ražojumi un preces pārdošanai

(2620) (2130)

D....................................K D.........................................K

2) 1000

1) 1180

.............................................................................. ...................................................

apgr. 1800 apgr. 1000

.............................................................................. ...................................................

s.1000

Pievienotās vērtības nodoklis par Norēķini ar piegādātājiem un

saņemtajām precēm un pakalpojumiem darbuzņēmējiem

(2311) (5310)

D....................................K D.........................................K

2) 180 3) 1180

5) 180 2) 1180

.............................................................................. ...................................................

apgr. 180 180 apgr. 1180 1180

.............................................................................. ...................................................

10.piemērs

Ja ar nodokli apliekamā persona A pieprasa iemaksāto avansu (priekšsamaksu) atmaksāt, tad ar nodokli apliekamā persona B grāmatvedībā uzrāda:

1) saņemts avanss (priekšsamaksa):

D 2620 "Norēķinu konti bankās" Ls 1180,

K 5210 "Norēķini par saņemtajiem avansiem" Ls 1180;

2) aprēķināts pievienotās vērtības nodoklis:

D 5210 "Norēķini par saņemtajiem avansiem" Ls 180,

K 5721 "Norēķini par pievienotās vērtības nodokli" Ls 180;

3) pēc apliekamās personas A pieprasījuma, persona B atmaksā agrāk saņemto avansu (priekšsamaksu):

D 5210 "Norēķini par saņemtajiem avansiem" Ls 1180,

K 2620 "Norēķinu konti bankās" Ls 1180;

4) pievienotās vērtības nodokļa atmaksāšana no budžeta:

D 5721 "Norēķini par pievienotās vērtības nodokli" Ls 180,

K 5210 "Norēķini par saņemtajiem avansiem" Ls 180.

Grāmatvedības ierakstu shēma kontos

Norēķinu konti bankās Norēķini par saņemtajiem avansiem

(2620) (5210)

D....................................K D.........................................K

1) 1180 2) 180 1) 1180

3) 1180 3) 1180

4) 180

.............................................................................. ...................................................

apgr. 1180 1180 apgr. 1360 1360

.............................................................................. ...................................................

Norēķini par pievienotās vērtības

nodokli

(5721)

D....................................K

2) 180

4) 180

.............................................................................. ...................................................

apgr. 180 180

.............................................................................. ...................................................

11.piemērs

Ar nodokli apliekamā persona B ir saņēmusi no apliekamās personas A avansu (priekšsamaksu). Izrakstītajā nodokļa rēķinā norādīts, ka Ls 1000 samaksāts par divām preču vienībām (vienas vienības cena Ls 500), pievienotās vērtības nodoklis - Ls 180, kopā - Ls 1180.

Ar nodokli apliekamā persona B avansu (priekšsamaksu) iegrāmato šādi:

1) D 2620 "Norēķinu konti bankās" Ls 1180,

K 5210 "Norēķini par saņemtajiem avansiem" Ls 1180;

2) vienlaikus ar nodokli apliekamā persona B, pamatojoties uz pievienotās vērtības nodokļa rēķinu, par pievienotās vērtības nodokļa summu grāmatvedībā izdara šādus ierakstus:

D 5210 "Norēķini par saņemtajiem avansiem" Ls 180,

K 5721 "Norēķini par pievienotās vērtības nodokli" Ls 180;

3) ar nodokli apliekamā persona B ir piegādājusi ar nodokli apliekamajai personai A vienu preču vienību par Ls 500. Par 90 latiem, kas agrāk uzrādīti kā pievienotās vērtības nodoklis par saņemto avansu, ar nodokli apliekamā persona B izdara atgriezenisku ierakstu:

D 5721 "Norēķini par pievienotās vērtības nodokli" Ls 90,

K 5210 "Norēķini par saņemtajiem avansiem" Ls 90;

4) vienlaikus ar nodokli apliekamā persona B grāmatvedībā uzrāda visas operācijas, kas saistītas ar preču piegādi (realizāciju):

D 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 590,

K 6110 "Ieņēmumi no pamatdarbības produkcijas un

pakalpojumu pārdošanas" Ls 500,

K 5721 "Norēķini par pievienotās vērtības nodokli" Ls 90;

5) ar nodokli apliekamā persona B grāmatvedības reģistros par izlietoto avansu (priekšsamaksu) samazina savu parādu par preču piegādi ar nodokli apliekamajai personai A:

D 5210 "Norēķini par saņemtajiem avansiem" Ls 590,

K 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 590.

Grāmatvedības ierakstu shēma kontos

Norēķinu konti bankās Norēķini par saņemtajiem avansiem

(2620) (5210)

D....................................K D.........................................K

1) 1180

1) 1180 2) 180 3) 90

5) 590

.............................................................................. ...................................................

apgr. 1180 apgr. 770 1270

.............................................................................. ...................................................

Norēķini par pievienotās vērtības nodokli Norēķini ar pircējiem un pasūtītājiem

(5721) (2310)

D....................................K D.........................................K

2) 180

3) 90 4) 590 5) 590

4) 90

.............................................................................. ...................................................

apgr. 90 270 apgr. 590 590

.............................................................................. ...................................................

Ieņēmumi no pamatdarbības produkcijas

un pakalpojumu pārdošanas

(6110)

D....................................K

4) 500

.............................................................................. ...................................................

apgr. 500

.............................................................................. ...................................................

12.piemērs

Ar nodokli apliekamā persona B no apliekamās personas A ir saņēmusi izejvielas ražošanas vajadzībām par Ls 1000. Ar nodokli apliekamā persona A nosūtījusi personai B pievienotās vērtības nodokļa rēķinu par piegādātajiem materiāliem kopsummā par Ls 1180, kur ir uzrādīts Ls 1000 par izejvielām un Ls 180 pievienotās vērtības nodoklis. Nodokļa rēķinā ir uzrādīti visi likuma 8.panta 6.daļā daļā paredzētie rekvizīti.

Pamatojoties uz saņemtajiem dokumentiem, ar nodokli apliekamā persona B iegrāmato šo operāciju:

1) D 2110 "Izejvielas un materiāli" Ls 1000,

D 2311 "Pievienotās vērtības nodoklis par saņemtajām

precēm un pakalpojumiem" Ls 180,

K 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem" Ls 1180;

2) pamatojoties uz norēķinu dokumentiem, apliekamā persona B ir samaksājusi nodokļu rēķinā uzrādīto summu Ls 1180 (izejvielas Ls 1000, pievienotās vērtības nodoklis Ls 180). Šo operāciju ar nodokli apliekamā persona B iegrāmato:

D 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem" Ls 1180,

K 2620 "Norēķinu konti bankās" Ls 1180;

3) vienlaikus pievienotās vērtības nodokļa summa jāuzrāda grāmatvedībā:

D 5721 "Norēķini par pievienotās vērtības nodokli" Ls 180,

K 2311 "Pievienotās vērtības nodoklis par saņemtajām

precēm un pakalpojumiem" Ls 180.

Grāmatvedības ierakstu shēma kontos

Izejvielas un materiāli Pievienotās vērtības nodoklis par

saņemtajām precēm un pakalpojumiem

(2110) (2311)

D....................................K D.........................................K

1) 1000 1) 180 3) 180

.............................................................................. ...................................................

apgr. 1000 apgr. 180 180

.............................................................................. ...................................................

s. 1000

Norēķini ar piegādātājiem Norēķinu konti bankās

un darbuzņēmējiem

(5310) (2620)

D....................................K D.........................................K

2) 1180 1) 1180 2) 1180

.............................................................................. ...................................................

apgr. 1180 1180 apgr. 1180

.............................................................................. ...................................................

Norēķini par pievienotās vērtības nodokli

(5721)

D....................................K

3) 180

.............................................................................. ...................................................

apgr. 180

.............................................................................. ...................................................

13.piemērs

Ar nodokli apliekamā persona A ir nosūtījusi preces par Ls 1000 ar nodokli apliekamai personai B. Ar nodokli apliekamā persona A tai ir izrakstījusi pievienotās vērtības nodokļa rēķinu, kurā ir norādīts, ka par precēm samaksāts Ls 1000 un pievienotās vērtības nodoklis Ls 180.

Ar nodokli apliekamā persona A šo preču piegādi iegrāmato:

D 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 1180,

K 6110 "Ieņēmumi no pamatdarbības produkcijas

un pakalpojumu pārdošanas" Ls 1000,

K 5721 "Norēķini par pievienotās vērtības nodokli" Ls 180.

14.piemērs

Ar nodokli apliekamā persona A ir saņēmusi ražošanas vajadzībām izejvielas par Ls 500. Pievienotās vērtības nodokļa rēķinā uzrādīts pievienotās vērtības nodoklis Ls 90 (Ls 500 x 18%). Kopējā maksājamā summa - Ls 590 (Ls 500 + Ls 90).

1. Izejvielas par Ls 500 jāuzrāda grāmatvedībā pēc uzņēmumā izvēlētās metodes. Mūsu piemērā ar nodokli apliekamā persona uzskaita izejvielas kontā 2110 "Izejvielas un materiāli", bet pievienotās vērtības nodokļa summu Ls 90, ievērojot likuma 10.pantu, līdz samaksāšanas brīdim uzskaita kontā 2311 "Pievienotās vērtības nodoklis par saņemtajām precēm un pakalpojumiem".

2. No šīm izejvielām saražotās un pircējam nosūtītās produkcijas vērtība ir Ls 1000, pievienotās vērtības nodokļa likme 18%, summa - Ls 180 (Ls 1000 x 18%).

3. Apliekamā persona, kas saņem šo saražoto produkciju, maksā attiecīgajā taksācijas periodā.

4. Ar nodokli apliekamā persona (piegādātājs) saņem samaksu par piegādātajām izejvielām Ls 500 un pievienotās vērtības nodokli Ls 90. Visas izejvielas tika izmantotas realizējamās produkcijas izgatavošanai. Šo operāciju iegrāmatošana:

1) D 2110 "Izejvielas un materiāli" Ls 500,

D 2311 "Pievienotās vērtības nodoklis par saņemtajām

precēm un pakalpojumiem" Ls 90,

K 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem" Ls 590;

2) D 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 1180,

K 6110 "Ieņēmumi no pamatdarbības produkcijas

un pakalpojumu pārdošanas" Ls 1000,

K 5721 "Norēķini par pievienotās vērtības nodokli" Ls 180;

3) D 2620 "Norēķinu konti bankās" Ls 1180,

K 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 1180;

4) D 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem" Ls 590,

K 2620 "Norēķinu konti bankās" Ls 590.

5. Samaksāts parāds piegādātājam par precēm un pievienotās vērtības nodokli. Ar nodokli apliekamā persona vienlaikus noraksta no konta 2311 "Pievienotās vērtības nodoklis par saņemtajām precēm un pakalpojumiem" kontā 5721 "Norēķini par pievienotās vērtības nodokli" summu Ls 90, jo tiek ievērotas likuma 10.panta prasības.

Ar nodokli apliekamā persona par atbilstošo taksācijas periodu pārskaita valsts budžetā tikai ieskaitītās pievienotās vērtības nodokļa summas un piegādātājam samaksātā pievienotās vērtības nodokļa starpību. Valsts budžetā pārskaitāmā pievienotās vērtības nodokļa summa taksācijas periodā būs Ls 90 (Ls 180 - Ls 90).

Pievienotās vērtības nodokļa aprēķināšanas un uzskaites kārtība,

saņemot pircēju pretenzijas un atpakaļ nosūtītās preces

Ja pēc preču piegādes pircējs, pārbaudot nopirktās preces, atklāj preču neatbilstību preču pārdošanas dokumentos norādītajai kvalitātei vai precēm ir defekti, vai piegādes laikā radušies bojājumi, pircējs nosūta preču pārdevējam pretenziju. Pircēju un pasūtītāju pretenzijas un atpakaļ saņemtās preces jāuzskaita, ievērojot Ministru kabineta 1995.gada 7.novembra noteikumu Nr.339 "Noteikumi par uzņēmumu grāmatvedības kārtošanu un organizāciju" 77.punktu. Pārdevējs, saņemot pircēja pretenziju, to pārbauda. Ja pretenzijā minētais apstiprinās, pārdevējs un pircējs rīkojas atbilstoši pirkšanas-pārdošanas līguma nosacījumiem (apmaina preces pret kvalitatīvām, samazina cenu, atdod atpakaļ preces u.c.). Ja, pamatojoties uz minēto pretenziju, tiek anulēts pirkums vai samazināta pārdoto preču cena, pārdevējs nosūta pircējam kredītrēķinu, kurā norāda preču daudzumu, cenu, pircējam atmaksājamo vai pircēja parādu samazinošo summu, pievienotās vērtības nodokli (ja uzņēmums ir pievienotās vērtības nodokļa maksātājs) un citu nepieciešamo informāciju. Par kredītrēķinā norādīto summu piegādātājs koriģē debitoru parādu, samazina iepriekš iegrāmatotos ieņēmumus no preču pārdošanas un aprēķināto pievienotās vērtības nodokli. Ieņēmumu samazinājumu iesakām iegrāmatot speciāli atvērta kontrpasīva konta "Ieņēmumus samazinošas pircēju pretenzijas" debetā. Pārskata perioda beigās ieņēmumu samazinājuma summu pārgrāmato konta "Ieņēmumi no pamatdarbības produkcijas un pakalpojumu pārdošanas" debetā. Savukārt pircējs koriģē kreditoru parādu un attiecīgo krājumu vai izdevumu kontus, kā arī pievienotās vērtības nodokli par saņemtajām precēm un pakalpojumiem.

15.piemērs

Uzņēmums A, ar nodokli apliekama persona, saskaņā ar noslēgto līgumu, ir piegādājis uzņēmumam B preces un izrakstījis nodokļu rēķinu (preču pavadzīmi-rēķinu): preču vērtība - Ls 3000, pievienotās vērtības nodoklis 18% - Ls 340, kopējā summa - Ls 3540. Uzņēmums B, pārbaudot preces, konstatē, ka daļa preču neatbilst kvalitātei un nosūta uzņēmumam A pretenziju par preču vērtību Ls 50. Pārbaudot pretenziju, pārdevējs un pircējs vienojas, ka nekvalitatīvās preces nosūtīs atpakaļ piegādātājam. Uzņēmums A, pamatojoties uz līgumu un pretenziju, izraksta uzņēmumam B kredītrēķinu: preču vērtība - Ls 50, pievienotās vērtības nodoklis - 18% Ls 9, kopējā summa - Ls 59. Uzņēmums B izraksta preču pavadzīmi-rēķinu, kur norāda preču nosūtīšanas iemeslu, preču pavadzīmes-rēķina, ar kuru preces bija saņemtas, numuru, preču daudzumu, cenu, summu, pievienotās vērtības nodokļa likmi un summu, kopējo summu un, pievienojot pretenzijas rakstu, nosūta nekvalitatīvās preces piegādātājam.

Preču piegādātājs

iegrāmato minēto darījumu:1) piegādājot preces pircējam:

D 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 3540,

K 6110 "Ieņēmumi no pamatdarbības produkcijas

un pakalpojumu pārdošanas" Ls 3000,

K 5721 "Norēķini par pievienotās vērtības nodokli" Ls 540;

2) iegrāmato pircējam nosūtīto kredītrēķinu:

D 6440 "Ieņēmumus samazinošas pircēju pretenzijas" Ls 50,

D 5721 "Norēķini par pievienotās vērtības nodokli" Ls 9,

K 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 59;

3) saņemot no pircēja samaksu par precēm:

D 2620 "Norēķinu konti bankās" Ls 3481,

K 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 3481.

Grāmatvedības ierakstu shēma kontos

Norēķini ar pircējiem un Ieņēmumi no pamatdarbības

pasūtītājiem produkcijas un pakalpojumu pārdošanas

(2310) (6110)

D....................................K D.........................................K

1) 3540 1) 3000

2) 59

3) 3481

.............................................................................. ...................................................

apgr. 3540 3540 3000

.............................................................................. ...................................................

Norēķini par pievienotās vērtības nodokli Ieņēmumus samazinošas pircēju pretenzijas

(5721) (6440)

D....................................K D.........................................K

1) 540

2) 9 2) 50

.............................................................................. ...................................................

apgr. 9 540 50

.............................................................................. ...................................................

s. 531

Norēķinu konti bankās

(2620)

D....................................K

3) 3481

.............................................................................. ...................................................

apgr. 3481

Preču pircējs

iegrāmato minēto darījumu:1) saņemot preces (lietojot krājumu uzskaites nepārtrauktās inventarizācijas metodi):

D 2130 "Gatavie ražojumi un preces pārdošanai" Ls 3000,

D 2311 "Pievienotās vērtības nodoklis par saņemtajām

precēm un pakalpojumiem" Ls 540,

K 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem" Ls 3540;

2) saņemot no piegādātāja kredītrēķinu par iesniegto pretenziju un nosūtot atpakaļ nekvalitatīvās preces:

D 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem" Ls 59,

K 2130 "Gatavie ražojumi un preces pārdošanai" Ls 50,

K 2311 "Pievienotās vērtības nodoklis par saņemtajām

precēm un pakalpojumiem" Ls 9;

3) samaksājot piegādātājam par precēm:

D 5310 "Norēķini ar piegādātājiem un darbuzņēmējiem" Ls 3481,

K 2620 "Norēķinu konti bankās" Ls 3481;

4) pēc rēķina samaksas pārgrāmato samaksāto priekšnodokli:

D 5721 "Norēķini par pievienotās vērtības nodokli" Ls 531,

K 2311 "Pievienotās vērtības nodoklis par saņemtajām

precēm un pakalpojumiem" Ls 531.

Grāmatvedības ierakstu shēma kontos

Gatavie ražojumi un preces Norēķini ar piegādātājiem un

pārdošanai darbuzņēmējiem

(2130) (5310)

D....................................K D.........................................K

1) 3000 1) 3540

2) 50 2) 59

3) 3481

.............................................................................. ...................................................

apgr. 3000 50 3540 3540

.............................................................................. ...................................................

s. 2950

Pievienotās vērtības nodoklis par Norēķini par pievienotās

saņemtajām precēm un pakalpojumiem vērtības nodokli

(2311) (5721)

D....................................K D.........................................K

1) 540

2) 9

4) 531 4) 531

.............................................................................. ...................................................

apgr. 540 540 531

.............................................................................. ...................................................

Norēķinu konti bankās

(2620)

D....................................K

3) 3481

.............................................................................. ...................................................

apgr. 3481

.............................................................................. ...................................................

Pievienotās vērtības nodokļa aprēķināšanas un uzskaites kārtība

darījumos ar Latvijas Republikas nerezidentiem

Ja apliekama persona saņem pakalpojumus no nereģistrētas ārvalstu personas un maksā budžetā nodokli kā pakalpojumu saņēmēja, ievērojot 8.panta 4.daļu, septiņu dienu laikā pēc rēķina saņemšanas no pakalpojumu sniedzēja izrakstāms nodokļu rēķins vai, ja maksāts saskaņā ar līgumu bez rēķina izrakstīšanas, nodokļa rēķins izrakstāms maksājuma brīdī. Šādā kārtībā nodokļu rēķinā aprēķinātais pievienotās vērtības nodoklis jāiegrāmato konta 2311 "Pievienotās vērtības nodoklis par saņemtajām precēm un pakalpojumiem" debetā un konta 5721 "Norēķini par pievienotās vērtības nodokli" kredītā, tā nodrošinot konkrētajā taksācijas periodā nomaksai budžetā aprēķināto pievienotās vērtības nodokļa uzskaiti.

Ievērojot likuma 10.panta 5.daļu, ja apliekamā persona savu apliekamo darījumu veikšanai ir saņēmusi pakalpojumus no LR nereģistrētām ārvalstu personām un taksācijas periodā iemaksājusi nodokli iepriekš minētajā kārtībā kā šo pakalpojumu saņēmēja, samaksātais nodoklis atskaitāms kā priekšnodoklis pēctaksācijas periodā. Saskaņā ar 10.panta 1.daļas 3.punktu, tikai VID reģistrētai apliekamai personai ir tiesības nodokļa deklarācijā kā priekšnodokli no budžetā maksājamās nodokļa summas atskaitīt samaksāto nodokļa summu, ko apliekamā persona pirmstaksācijas periodā ir samaksājusi kā pakalpojuma saņēmēja saskaņā ar pašas izrakstītajiem nodokļa rēķiniem. Šī operācija jāiegrāmato konta 5721 "Norēķini par pievienotās vērtības nodokli" debetā un konta 2311 "Pievienotās vērtības nodoklis par saņemtajām precēm un pakalpojumiem" kredītā.

16.piemērs

Ārvalstu nodokļu maksātājs, Latvijā nereģistrēta persona, saskaņā ar noslēgto līgumu, sniegusi iekšzemē pakalpojumu Latvijas uzņēmumam A par USD 6000.

I variants

Ārvalstu nodokļu maksātājs, Latvijā nereģistrēta persona par Latvijas uzņēmumam A sniegto pakalpojumu 30.aprīlī ir izrakstījis rēķinu par USD 6000 (USD 6000 x Ls 0,589 = Ls 3534).

Uzņēmumam A nodokļu rēķins ir jāizraksta septiņu dienu laikā - ne vēlāk kā 7.maijā un aprēķinātā pievienotās vērtības nodokļa summa Ls 636,12 (Ls 3534 x 18%) ir jāiekļauj maija pievienotās vērtības nodokļa deklarācijas 9.koda ailē. Nodokļa jūnija deklarācijā šī summa jāuzrāda deklarācijas 24.koda ailē.

1) Pēc nodokļu maksātāja paša izrakstītā nodokļa rēķina aprēķinātais nodoklis jāiegrāmato:

D 2311 "Pievienotās vērtības nodoklis par saņemtajām

precēm un pakalpojumiem" Ls 636,12,

K 5721 "Norēķini par pievienotās vērtības nodokli" Ls 636,12;

2) pēctaksācijas periodā samaksāto nodokli par saņemtajiem pakalpojumiem var atskaitīt kā priekšnodokli:

D 5721 "Norēķini par pievienotās vērtības nodokli" Ls 636,12,

K 2311 "Pievienotās vērtības nodoklis par saņemtajām

precēm un pakalpojumiem" Ls 636,12.

II variants

Latvijas uzņēmums A, saskaņā ar noslēgto līgumu par pakalpojuma sniegšanu, 2.maijā ārvalstu nodokļu maksātājam pārskaitījis avansu USD 6000 (6000 x 0,589 = Ls 3534).

Šajā gadījumā nodokļa rēķins ir jāizraksta maksāšanas brīdī - 2.maijā un aprēķinātais pievienotās vērtības nodoklis Ls 636,12 (3534 x 18%) jāiekļauj maija pievienotās vērtības nodokļa deklarācijā, bet jūnija nodokļa deklarācijā šo summu var atskaitīt kā priekšnodokli.

Maiņas (arī eksporta un importa) darījumu

pievienotās vērtības nodokļa aprēķināšanas un uzskaites kārtība grāmatvedībā

Ieņēmumi no maiņas (bārtera) darījumiem par nosūtīto preču produkciju vai citu īpašumu (mantu) un sniegtajiem pakalpojumiem iegrāmatojami konta 6111 "Ieņēmumi no maiņas darījumiem" kredītā, korespondējot ar kontu 2312 "Norēķini ar pircējiem un pasūtītājiem par maiņas darījumiem", par to vērtību, kāda paredzēta maiņas noteikumos. Norēķini ar piegādātājiem un pircējiem par maiņas operācijām jāuzskaita atsevišķi no pārējiem norēķiniem. Maiņā saņemtās preces jāuzskaita atsevišķi no pārējām precēm - kontā 2131 "Maiņas darījumos saņemtie gatavie ražojumi un preces pārdošanai".

Lai nodrošinātu nosūtīto (piegādāto) preču faktiskās pašizmaksas uzskaiti, veicot maiņas darījumus, jāatver speciāls operāciju konts 7121 "Maiņas darījuma preču faktiskā pašizmaksa". Uzskaite šajā kontā ir jānodrošina tā, lai varētu noteikt nosūtīto (piegādāto) preču faktisko pašizmaksu par katru konkrētu darījumu atsevišķi. Finansu rezultāts maiņas darījumos jānosaka kontā 8610 "Peļņa vai zaudējumi".

Preces, kas uzņēmumā saņemtas maiņas darījumos, iegrāmatojamas preču vai izmaksu kontu debetā, korespondējot ar kontu 5311 "Norēķini ar piegādātājiem un darbuzņēmējiem par maiņas darījumiem". Vienlaikus par šo vērtību jāsamazina parāds konta 5311 debetā un konta 2312 kredītā.

Finansu rezultāts jāuzskaita par katru konkrēto maiņas darījumu atsevišķi, t.i., finansu rezultāts no viena maiņas darījuma nevar tikt segts ar citu darījumu.

Izdevumi (pieskaitāmās izmaksas, muitas nodevas vai citas muitas procedūrā samaksātās summas utt.), kas saistīti ar preču apmaiņu, tiek uzskaitīti un norakstīti finansu rezultātos par preču vai pakalpojumu apmaiņu.

17.piemērs

Ar nodokli apliekamā persona A ir noslēgusi līgumu ar apliekamo personu B par preču piegādi maiņas darījuma veidā. Kopējā maiņas darījuma summa - Ls 500.

Pamatojoties uz līgumu, ar nodokli apliekamā persona A piegādā ar nodokli apliekamajai personai B veļas mazgājamās mašīnas par Ls 500, bet ar nodokli apliekamā persona B piegādā 500 kg metāla par summu Ls 500. Pievienotās vērtības nodokļa summa, kas norādīta nodokļa rēķinā, ir Ls 90 (Ls 500 x 18%). Mašīnu faktiskā pašizmaksa ir Ls 100.

Šo maiņas darījumu iegrāmato:

1) nosūtītas preces (veļas mašīnas) ar nodokli apliekamajai personai B:

D 2312 "Norēķini ar pircējiem un pasūtītājiem

par maiņas darījumiem" Ls 590,

K 6111 "Ieņēmumi no maiņas darījumiem" Ls 500,

K 5721 "Norēķini par pievienotās vērtības nodokli" Ls 90;

2) vienlaikus grāmatvedībā ir jāuzskaita piegādātās produkcijas pašizmaksa:

D 7121 "Maiņas darījuma preču faktiskā pašizmaksa" Ls 100,

K 2130 "Gatavie ražojumi un preces pārdošanai" Ls 100;

3) kontu "Ieņēmumi no maiņas darījumiem" slēdz ar kontu 8610 "Peļņa vai zaudējumi":

D 6111 "Ieņēmumi no maiņas darījumiem" Ls 500,

K 8610 "Peļņa vai zaudējumi" Ls 500;

4) ar nodokli apliekamā persona A noraksta (realizētās) maiņas darījumā nosūtītās produkcijas pašizmaksu finansu rezultātos:

D 8610 "Peļņa vai zaudējumi" Ls 100,

K 7121 "Maiņas darījumu preču faktiskā pašizmaksa Ls 100;

5) ar nodokli apliekamā persona A saskaņā ar nodokļu rēķinu iegrāmato maiņas darījumā saņemtā metāla vērtību Ls 500 un pievienotās vērtības nodokli Ls 90 (Ls 500 x 18%):

D 2110 "Izejvielas un materiāli" Ls 500,

D 5721 "Norēķini par pievienotās vērtības nodokli" Ls 90,

K 5311 "Norēķini ar piegādātājiem un darbuzņēmējiem

par maiņas darījumiem" Ls 590.

Šis materiāls tiks izmantots tālākai saimnieciskajai darbībai un pakalpojumu sniegšanai, lai nodrošinātu ar nodokli apliekamos darījumus;

6) vienlaikus par šo vērtību - Ls 590 - tiek samazināts parāds konta 5311 "Norēķini ar piegādātājiem un darbuzņēmējiem par maiņas darījumiem" debetā un konta 2312 "Norēķini ar pircējiem un pasūtītājiem maiņas darījumiem" kredītā.

Grāmatvedības ierakstu shēma kontos

Norēķini ar pircējiem un Norēķini ar piegādātājiem un

pasūtītājiem par maiņas darījumiem darbuzņēmējiem par maiņas darījumiem

(2312) (5311)

D....................................K D.........................................K

1) 590 6) 590 6) 590 5) 590

.............................................................................. ...................................................

apgr. 590 590 apgr. 590 590

.............................................................................. ...................................................

Ieņēmumi no maiņas darījumiem Norēķini par pievienotās vērtības nodokli

(6111) (5721)

D....................................K D.........................................K

3) 500 1) 500 5) 90 1) 90

.............................................................................. ...................................................

apgr. 500 500 apgr. 90 90

.............................................................................. ...................................................

Maiņas darījuma preču Gatavie ražojumi un

faktiskā pašizmaksa preces pārdošanai

(7121) (2130)

D....................................K D.........................................K

sāk.s. 100

2) 100 4) 100 2) 100

.............................................................................. ...................................................

apgr. 100 100 apgr. 100

.............................................................................. ...................................................

Peļņa vai zaudējumi Izejvielas un materiāli

(8610) (2110)

D....................................K D.........................................K

4) 100 3) 500 5) 500

.............................................................................. ...................................................

apgr. 100 500 apgr. 500

.............................................................................. ...................................................

s. 500

18.piemērs

Viena maiņas darījumā iesaistītā puse piegādā ar pievienotās vērtības nodokli apliekamas preces, bet pretī saņem preces, kuras netiek apliktas ar pievienotās vērtības nodokli.

Aplūkosim tādu pašu gadījumu, kā 17.piemērā. Ar nodokli apliekamā persona B piegādā medicīnas preces par summu Ls 500:

1) D 2312 "Norēķini ar pircējiem un pasūtītājiem par

maiņas darījumiem" Ls 590,

K 6111 "Ieņēmumi no maiņas darījumiem" Ls 500,

K 5721 "Norēķini par pievienotās vērtības nodokli" Ls 90;

2) D 7121 "Maiņas darījuma preču faktiskā pašizmaksa" Ls 100,

K 2130 "Gatavie ražojumi un preces pārdošanai" Ls 100;

3) D 6111 "Ieņēmumi no maiņas darījumiem" Ls 500,

K 8610 "Peļņa vai zaudējumi" Ls 500;

4) D 8610 "Peļņa vai zaudējumi" Ls 100,

K 7121 "Maiņas darījuma preču faktiskā pašizmaksa" Ls 100;

5) D 2131 "Maiņas darījumos saņemtie gatavie ražojumi un

preces pārdošanai" Ls 500,

K 5311 "Norēķini ar piegādātājiem un darbuzņēmējiem

par maiņas darījumiem" Ls 500;

6) D 5311 "Norēķini ar piegādātājiem un darbuzņēmējiem

par maiņas darījumiem" Ls 500,

K 2312 "Norēķini ar pircējiem un pasūtītājiem par

maiņas darījumiem" Ls 500;

7) šajā piemērā radušos starpību kontā 2312 par pievienotās vērtības nodokļa summu, kas izveidojusies sakarā ar to, ka ar nodokli apliekamā persona A ir saņēmusi ar nodokli neapliekamas preces, nedrīkst attiecināt uz norēķiniem ar budžetu, bet gan tā jāieskaita ar nodokli neapliekamo preču cenas paaugstinājumā:

D 2131 "Maiņas darījumos saņemtie gatavie ražojumi

un preces pārdošanai" Ls 90,

K 2312 "Norēķini ar pircējiem un pasūtītājiem par

maiņas darījumiem" Ls 90.

Grāmatvedības ierakstu shēma kontos

Norēķini ar pircējiem un pasūtītājiem Ieņēmumi no maiņas darījumiem

par maiņas darījumiem

(2312) (6111)

D....................................K D.........................................K

1) 590 6) 500

7) 90 3) 500 1) 500

.............................................................................. ...................................................

apgr. 590 590 apgr. 500 500

.............................................................................. ...................................................

Norēķini par pievienotās vērtības nodokli Gatavie ražojumi un preces pārdošanai

(5721) (2130)

D....................................K D.........................................K

s. 100

1) 90 2) 100

.............................................................................. ...................................................

apgr. 90 apgr. 100

.............................................................................. ...................................................

Peļņa vai zaudējumi Maiņas darījuma preču

faktiskā pašizmaksa

(8610) (7121)

D....................................K D.........................................K

4) 100 3) 500 2) 100 4) 100

.............................................................................. ...................................................

apgr. 100 500 apgr. 100 100

.............................................................................. ...................................................

Maiņas darījumos saņemtie Norēķini ar piegādātājiem un

gatavie ražojumi un preces pārdošanai darbuzņēmējiem par maiņas darījumiem

(2131) (5311)

D....................................K D.........................................K

5) 500 6) 500 5) 500

7) 90

.............................................................................. ...................................................

apgr. 590 apgr. 500 500

.............................................................................. ................................................... .................................................................

19.piemērs

Ar nodokli apliekama persona, kas atrodas Latvijas Republikas teritorijā, un ārvalstu firma, kas atrodas Šveicē, ir noslēgušas preču maiņas līgumu par maiņas darījumiem. Līguma priekšmets: Latvijas uzņēmums apņemas piegādāt Šveices firmai 1000 m3 zāģmateriālu par $ 10000. Šveices firma apņemas piegādāt Latvijas uzņēmumam 500 pārus apavu par $ 10000.

1. Pēc maiņas darījuma līguma, gatavā produkcija - 1000 m3 zāģmateriālu - nosūtīti Šveices firmai par Ls 5.20 par vienu zāģmateriāla kubikmetru ($ 10000 : 1000 m3). Nosūtītās produkcijas kopējā summa - Ls 5200 (1000 m3 x 5.20).

2. 1 m3 faktiskā pašizmaksa ir Ls 3. Dolāra kurss nosūtīšanas brīdī ir Ls 0,52.

3. Latvijas uzņēmums latos ir samaksājis preču maiņas darījuma pieskaitāmos izdevumus, t.i., muitas nodevu Ls 20, muitas dokumentu noformēšanas izdevumus Ls 5.

4. No Šveices firmas maiņas darījumā Latvijas Republikas muitas teritorijā Latvijas ar nodokli apliekamajai personai ir saņemti 500 pāru apavu par $ 10000. Preču saņemšanas brīdī viena dolāra kurss ir Ls 0.51. Saņemto preču kopējā vērtība latos - Ls 5100 ($ 10000 x Ls 0.51). Par importa preču ievešanu ir samaksāta muitas nodeva Ls 100, kā arī par importa preču ievešanu Latvijas uzņēmums muitas iestādē maksā pievienotās vērtības nodokli Ls 936 ((Ls 5100 + Ls 100) x 18%).

5. Iegrāmatotas maiņas darījumā saņemtās preces par Ls 5100.

Pievienotās vērtības nodokļa uzskaite grāmatvedībā importa-eksporta maiņas darījumu operācijās:

1) D 2312 "Norēķini ar pircējiem un pasūtītājiem

par maiņas darījumiem" Ls 5200,

K 6111 "Ieņēmumi no maiņas darījumiem" Ls 5200;

2) vienlaikus tiek norakstīta zāģmateriālu faktiskā pašizmaksa - Ls 3000 (1000 m3 x Ls 3):

D 7121 "Maiņas darījuma preču faktiskā pašizmaksa" Ls 3000,

K 2130 "Gatavie ražojumi un preces pārdošanai" Ls 3000;

3) Latvijas uzņēmums muitā ir samaksājis muitas nodevu Ls 20 un par muitas dokumentu noformēšanu Ls 5:

D 7150 "Muitas un ievednodevas" Ls 20,

D 7650 "Citi pārdošanas izdevumi" Ls 5,

K 2620 "Norēķinu konti bankās" Ls 25;

4) ievedot importa preces, saskaņā ar maiņas līgumu ir samaksāta muitas nodeva Ls 100 un pievienotās vērtības nodoklis - Ls 936 ((Ls 5100 + Ls 100) x 18%):

D 7150 "Muitas un ievednodevas" Ls 100,

D 5721 "Norēķini par pievienotās vērtības nodokli" Ls 936,

K 2620 "Norēķinu konti bankās" Ls 1036;

5) no maiņas darījumiem saņemto preču vērtība - Ls 5100 ($ 10000 x Ls 0.51):

D 2131 "Maiņas darījumos saņemtie gatavie ražojumi

un preces pārdošanai" Ls 5100,

K 5311 "Norēķini ar piegādātājiem un darbuzņēmējiem

par maiņas darījumiem" Ls 5100;

6) vienlaikus par šo vērtību samazina parādu, ko piegādātāji iegrāmato šādi:

D 5311 "Norēķini ar piegādātājiem un

darbuzņēmējiem par maiņas darījumiem" Ls 5100,

K 2312 "Norēķini ar pircējiem un pasūtītājiem

par maiņas darījumiem" Ls 5100;

7) ieņēmumus, kas uzskaitīti kontā 6111 "Ieņēmumi no maiņas darījumiem", iegrāmato kontā 8610 "Peļņa vai zaudējumi":

D 6111 "Ieņēmumi no maiņas darījumiem" Ls 5200,

K 8610 "Peļņa vai zaudējumi" Ls 5200;

8) vienlaikus ar 7.ierakstu kontā 8610 "Peļņa vai zaudējumi" noraksta 7.grupas kontos 7121, 7150, 7650 uzkrātās summas:

D 8610 "Peļņa vai zaudējumi" Ls 3125,

K 7121 "Maiņas darījuma preču faktiskā pašizmaksa" Ls 3000,

K 7150 "Muitas un ievednodevas" Ls 120,

K 7650 "Citi pārdošanas izdevumi" Ls 5;

9) no valūtas kursa svārstībām izveidojusies starpība (starp nosūtītās eksportētās produkcijas vērtību un saņemtās importētās produkcijas vērtību) ir Ls 100. Pēc maiņas darījuma operācijas noslēguma no konta 2312 "Norēķini ar pircējiem un pasūtītājiem par maiņas darījumiem" šo summu - Ls 100 ieskaita kontā 8610 "Peļņa vai zaudējumi":

D 8610 "Peļņa vai zaudējumi" Ls 100,

K 2312 "Norēķini ar pircējiem un pasūtītājiem

par maiņas darījumiem" Ls 100.

Ja maiņas darījuma operācijas nav noslēgušās, tad izveidojušos starpību no valūtas kursa svārstībām nedrīkst norakstīt līdz maiņas darījuma operācijas pilnīgai pabeigšanai.

Grāmatvedības ierakstu shēma kontos

Norēķini ar pircējiem un piegādātājiem Ieņēmumi no maiņas darījumiem

par maiņas darījumiem

(2312) (6111)

D....................................K D.........................................K

1) 5200 6) 5100

7) 5200 1) 5200

9) 100

.............................................................................. ...................................................

apgr. 5200 5200 apgr. 5200 5200

.............................................................................. ...................................................

Maiņas darījuma preču Gatavie ražojumi un preces

faktiskā pašizmaksa pārdošanai

(7121) (2130)

D....................................K D.........................................K

s. 3000

2) 3000 8) 3000 2) 3000

.............................................................................. ...................................................

apgr. 3000 3000 apgr. 3000

.............................................................................. ...................................................

Muitas un ievednodevas Citi pārdošanas izdevumi

(7150) (7650)

D....................................K D.........................................K

3) 20

4) 100 8) 120 3) 5 8) 5

.............................................................................. ...................................................

apgr. 120 120 apgr. 5 5

.............................................................................. ...................................................

Norēķinu konti bankās Norēķini par pievienotās vērtības nodokli

(2620) (5721)

D....................................K D.........................................K

3) 25

4) 1036 4) 936

.............................................................................. ...................................................

apgr. 1061 apgr. 936

.............................................................................. ...................................................

Maiņas darījumos saņemtie Norēķini ar piegādātājiem un

gatavie ražojumi un preces pārdošanai darbuzņēmējiem par maiņas darījumiem

(2131) (5311)

D....................................K D.........................................K

5) 5100 6) 5100 5) 5100

.............................................................................. ...................................................

apgr. 5100 apgr. 5100 5100

.............................................................................. ...................................................

s. 5100

Peļņa vai zaudējumi

(8610)

D....................................K

8) 3125 7) 5200

9) 100

.............................................................................. ...................................................

apgr. 5200 5200

.............................................................................. ...................................................

Pievienotās vērtības nodokļa aprēķināšanas un uzskaites kārtība,

piemērojot ieņēmumus samazinošas atlaides

Atkarībā no darījuma rakstura, piegādes un samaksas noteikumiem, tirgus apstākļiem darījuma brīdī, kā arī attiecībām ar pircējiem izšķir vairāku veidu ieņēmumus samazinošas atlaides. "Skonto atlaides" parasti piešķir par rēķina tūlītēju samaksu skaidrā naudā vai samaksu dažu dienu laikā. "Bonusu atlaides" prēmiju veidā piešķir pastāvīgiem pircējiem par pirkumu lielos daudzumos vai par regulāriem pirkumiem noteiktā laikā. Parasti prēmiju (bonusu) atlaides piešķir preču veidā, ko pircējam izsniedz bez maksas, bet dažreiz atlaidi piešķir naudas summas veidā, par ko pircējs bez maksas var preces saņemt uzreiz vai noteiktā laika posmā. Atkarībā no līgumā paredzētās atlaides piešķiršanas kārtības tās var izsniegt bezmaksas preču veidā vai izmaksāt noteiktu naudas summu. "Rabatu atlaides" piešķir noteiktu procentu vai noteiktas summas apjomā par lielu preču partiju pirkšanu no pārdošanas cenas vai kā šīs cenas samazinājumu. Var būt vēl arī cita veida atlaides.

Piešķirto atlaižu iegrāmatošanai paredzēti šādi konti: 6410 "Piešķirtās skonto atlaides"; konts 6420 "Piešķirtie bonusi"; konts 6430 "Piešķirtie rabati un citas tirdzniecības atlaides". Savukārt saņemto atlaižu iegrāmatošanai noteikts konts 7130 "Saņemtās atlaides". Šajā kontā grāmato atlaides, kuras uzņēmums saņēmis no piegādātāja.

Tirdzniecības un citas atlaides nosaka pārdoto preču un sniegto pakalpojumu samaksas saņemšanas ciklā noteiktajā kārtībā (atkarībā no pirkto preču daudzuma vai faktiskās samaksas termiņa nosaka rēķinos norādīto summu samaksas samazinājumu).

Tirdzniecības atlaides, kuras nav saistītas ar īpašiem samaksas vai citiem noteikumiem un kuras piešķir, izrakstot rēķinu, uzņēmums var negrāmatot ieņēmumus samazinošos kontos, bet gan par atlaides summu iegrāmatot mazākus pārdošanas ieņēmumus. Ja piešķirtā tirdzniecības atlaide ir saistīta ar īpašiem aprēķiniem, kas izdarāmi laikā pēc rēķina izrakstīšanas, to iegrāmato attiecīgā ieņēmumus samazinošā atlaižu kontā.

Ja atlaides piešķiršanas noteikumi ir paredzēti līgumā, kā arī uzrādīti nodokļu rēķinā (preču pavadzīmē-rēķinā) un preču pārdevējs nezina, vai pircējs ievēros paredzētos nosacījumus un izmantos atlaidi, preču pārdevējam jāizraksta nodokļu rēķins (preču pavadzīme-rēķins) par pilnu preču piegādes vērtību.

Apliekamajai personai, kura piemēro ieņēmumus samazinošas atlaides, kas saistītas ar pievienotās vērtības nodokļa koriģēšanu, jānodrošina piešķirto atlaižu summu uzrādīšana grāmatvedības reģistros.

Neto apgrozījumu aprēķina no uzņēmuma pamatdarbības ieņēmumiem, produkcijas pārdošanas un pakalpojumu sniegšanas, atskaitot tirdzniecības un citas piešķirtās atlaides, kā arī pievienotās vērtības nodokli, akcīzes nodokli un citus nodokļus, kas tieši saistīti ar pārdošanu.

20.piemērs

Ar nodokli apliekamās personas A un ar nodokli apliekamās personas B noslēgtajā pirkšanas-pārdošanas līgumā norādīta realizējamo preču vērtība. Šī vērtība uzrādīta arī norēķinu dokumentos. Nodokļu rēķinā jāuzrāda preču un pievienotās vērtības nodokļa vērtība atsevišķās rindiņās.

Likuma "Par uzņēmuma gada pārskatiem" 21.pantā teikts, ka neto apgrozījums aprēķināms, atskaitot tirdzniecības un citas piešķirtās atlaides. Tas nozīmē, ka, pārdodot preces uz kredīta, abām pusēm skaidri jāzina summa un samaksas termiņš.

Atlaides un samaksas termiņa nosacījumi parasti ir ierakstīti nodokļu rēķinā un ir pirkšanas-pārdošanas līguma daļā, kurā turklāt šie nosacījumi nav vienādi. Šādam nolūkam nodokļu rēķinā tiek izdarīta atzīme "n/10" vai "n/30", kas saprotams kā "neto - 10" vai "neto - 30" un nozīmē, ka summa, kas norādīta nodokļu rēķinā, jāsamaksā 10 vai 30 dienu laikā pēc nodokļu rēķina izrakstīšanas. Daži uzņēmumi piešķir pārdošanas cenas atlaides par rēķina priekšlaikus samaksu.

Atlaides nosacījumi var būt norādīti nodokļu rēķinā, piemēram, 2/10, n/30. Tas nozīmē, ka, samaksājot nodokļu rēķinu 10 dienu laikā pēc nodokļu rēķina izrakstīšanas datuma, pircējs var saņemt 2% atlaidi. Ja pircējs samaksā nodokļu rēķinu no 11. līdz 30. dienai ieskaitot, tad jāsamaksā visa summa pilnībā (bez atlaides).

Tā kā nav zināms, vai pircējs izmantos tam piešķirtās atlaides, samaksājot parāda summu norādītajā termiņā, tad atlaides tiek ņemtas vērā tikai pēc rēķina samaksas. Uzņēmuma grāmatvedībā pārdevējam jāuzrāda samaksātā naudas summa, kas ir samazināta par cenas atlaidi.

Pieņemsim, ka uzņēmums 12.maijā ir pārdevis preces par Ls 2000, - ar nosacījumiem 2/10, n /30 ( skonto atlaide ). Pievienotās vērtības nodokļa summa ir Ls 360 (Ls 2000 x 18%). 21.maijā (9 dienās pēc nodokļu rēķina izrakstīšanas) pircējs samaksāja summu - Ls 2312.80.

Šajā gadījumā uzskaites reģistros izdarāmi šādi ieraksti:

1) D 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 2360,

K 6110 "Ieņēmumi no pamatdarbības un

pakalpojumu pārdošanas" Ls 2000,

K 5721 " Norēķini par pievienotās vērtības nodokli" Ls 360;

2) D 2620 "Norēķinu konti bankās" Ls 2312,80,

D 6410 "Piešķirtās skonto atlaides" Ls 40,

D 5721 "Norēķini par pievienotās vērtības nodokli" Ls 7,20,

K 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 2360.

Piemērā redzams: ja pirkšanas-pārdošanas līgumā ir paredzētas cenu atlaides un pircējs izpilda maksājuma nosacījumus un saņem atlaidi, tad neto apgrozījumā tiek ieslēgta summa, kas koriģēta par atlaides summu. Analoģiski tiek koriģēta arī pievienotās vērtības nodokļa summa.

Grāmatvedības ierakstu shēma kontos

Norēķini ar pircējiem un Ieņēmumi no uzņēmuma

pasūtītājiem saimnieciskās darbības

(2310) (6110)

D....................................K D.........................................K

1) 2360

2) 2360 1) 2000

.............................................................................. ...................................................

apgr .2360 2360 apgr. 2000

.............................................................................. ...................................................

Norēķini par pievienotās vērības nodokli Piešķirtās skonto atlaides

(5721) (6410)

D....................................K D.........................................K

2) 7.20 1) 360 2) 40

.............................................................................. ...................................................

apgr. 7.20 360 apgr. 40

.............................................................................. ...................................................

Norēķinu konti bankās

(2620)

D....................................K

2) 2312,80

.............................................................................. ...................................................

apgr. 2312,80

.............................................................................. ...................................................

21.piemērs.

Preču pārdevējs un pircējs ir juridiskas personas, kas reģistrējušās kā pievienotās vērtības nodokļa maksātāji. Noslēgts līgums par preču piegādi, kurā noteikts, ka, pērkot lielas preču partijas, pircējam pienākas atlaide (rabats) 3% no pārdošanas cenas, ko piešķir pēc rēķina izrakstīšanas un samaksas.

Pircējs pasūta lielu preču partiju, preču piegādātājs izraksta preču pavadzīmi-rēķinu, kurā norāda, ka, saskaņā ar līgumu, pirkumam piemērojama atlaide, un nosūta preces pircējam.

Preču pavadzīmē-rēķinā sniegti šādi dati: preču daudzums - 1000 gabali; 1 gabala cena Ls 20; preču vērtība - Ls 20000; pievienotās vērtības nodoklis - Ls 3600; kopējā summa - Ls 23600; atlaide - 3% (ievērojot līguma nosacījumus) no preču pārdošanas cenas.

Preču piegādātājs un pircējs iegrāmato preču pavadzīmē-rēķinā sniegto informāciju šādi.

Preču piegādātājs

iegrāmato minēto darījumu:1) nosūtot preces un izrakstot nodokļu rēķinu (preču pavadzīmi-rēķinu) par pilnu piegādes summu:

D 2310 "Norēķini ar pircējiem un pasūtītājiem" Ls 23600,

K 6110 "Ieņēmumi no pamatdarbības produkcijas

un pakalpojumu pārdošanas" Ls 20000,

K 5721 "Norēķini par pievienotās vērtības nodokli" Ls 3600;

2) ja pircējs izpilda atlaides piešķiršanas nosacījumus un samaksā rēķinu, par noteikto preču daudzumu piemērojot atlaidi, pārdevējs iegrāmato:

D 2620 "Norēķinu konti bankās" Ls 22892,

D 6430 "Piešķirtie rabati un citas tirdzniecības atlaides" Ls 600,

D 5721 "Norēķini par pievienotās vērtības nodokli" Ls 108,

K 2310"Norēķini ar pircējiem un pasūtītājiem" Ls 23600.

Pārskata perioda beigās pircējiem piešķirtās atlaides pārgrāmato konta "Ieņēmumi no pamatdarbības produkcijas un pakalpojumu pārdošanas" debetā.

Grāmatvedības ierakstu shēma kontos