Darbības ar dokumentu

Skatīt Ministru kabineta 2022. gada 31. maija rīkojumu Nr. 396 "Par Finanšu sektora attīstības plānu 2022.–2023. gadam".

Ministru kabineta rīkojums Nr. 180

Rīgā 2021. gada 22. martā (prot. Nr. 28 22. §)

Par Finanšu sektora attīstības plānu 2021.-2023. gadam

1. Apstiprināt Finanšu sektora attīstības plānu 2021.-2023. gadam (turpmāk - plāns).

2. Noteikt, ka par plāna izpildes koordināciju ir atbildīga Finanšu ministrija.

3. Finanšu ministrijai izvērtēt plāna ieviešanas gaitu, un finanšu ministram līdz 2021. gada 31. decembrim un 2022. gada 31. decembrim iesniegt Ministru kabinetā priekšlikumus par turpmāko plāna uzdevumu īstenošanu.

Ministru prezidents A. K. Kariņš

Finanšu ministrs J. Reirs

(Ministru kabineta

2021. gada 22. marta

rīkojums Nr. 180)

Finanšu sektora attīstības plāns 2021.-2023. gadam

Saturs

Kopsavilkums

1. Esošās situācijas raksturojums

2. Plāna mērķis un rīcības virzieni

3. Finansējuma pieejamība un investīciju iespējas

3.1. Kreditēšana

3. 2. Kapitāla tirgus

3. 3. Alternatīvo finansējuma veidu izmantošanas attīstīšana

3.4. Pensiju fondi

3.5. Apdrošināšana

3.6. Mājsaimniecību uzkrājumi un ieguldījumi

3.7. AS "Attīstības finanšu institūcijas Altum" atbalsta programmas

3.8. Starptautisko finanšu institūciju finanšu instrumenti

4. Digitalizācija un inovatīvu pakalpojumu pieejamība

4.1. ES politikas pasākumi digitālās pārejas un inovatīvu finanšu pakalpojumu veicināšanā

4.2. Finanšu sektora inovācija un finanšu pakalpojumu digitalizācija

4.3. Nebanku finanšu sektors

4.4. Datu atvērtība un digitalizācija Latvijā

5. Ilgtspējīgas finanses

5.1. ES iniciatīvas par klimata pārmaiņām un ilgtspējīgām finansēm

5.2. Zaļās obligācijas Latvijā

LIETOTIE SAĪSINĀJUMI

|

ALTUM |

AS Attīstības finanšu institūcija Altum |

|

BIS |

Starptautiskā Norēķinu Banka |

|

CFLA |

Centrālā finanšu līgumu aģentūra |

|

ECB |

Eiropas Centrālā Banka |

|

EIB |

Eiropas Investīciju Banka |

|

EK |

Eiropas Komisija |

|

EM |

Ekonomikas ministrija |

|

EPAB |

Eiropas Padomes Attīstības Banka |

|

ERAB |

Eiropas Rekonstrukcijas un Attīstības bankas |

|

ES |

Eiropas Savienība |

|

ESG |

Vides, sociālie un pārvaldības jautājumi |

|

FATF |

Finanšu darījumu darba grupa |

|

FID |

Finanšu Izlūkošanas dienests |

|

FKTK |

Finanšu un kapitāla tirgus komisija |

|

FM |

Finanšu ministrija |

|

FSAP |

Finanšu sektora attīstības padome |

|

IeM |

Iekšlietu ministrija |

|

IFC |

Starptautiskās finanšu korporācijas |

|

IZM |

Izglītības un Zinātnes ministrija |

|

LAA |

Latvijas Apdrošinātāju asociācija |

|

LAFPA |

Latvijas Alternatīvo finanšu pakalpojumu asociācija |

|

LB |

Latvijas Banka |

|

LFNA |

Latvijas Finanšu nozares asociācija |

|

LIAA |

Latvijas Investīciju un attīstības aģentūra |

|

LM |

Labklājības ministrija |

|

LMENA |

Latvijas Maksājumu pakalpojumu un elektroniskās naudas iestāžu asociācija |

|

LVCA |

Latvijas Riska Kapitāla Asociācija |

|

MK |

Ministru Kabinets |

|

MONEYVAL |

Eiropas Padomes Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas pasākumu novērtēšanas ekspertu komiteja |

|

MVU |

Mazi un vidēji uzņēmumi |

|

Nasdaq |

Nasdaq Baltijas birža |

|

NFRD |

Ne-finanšu pārskatu direktīva |

|

OECD |

Ekonomiskās sadarbības un attīstības organizācija |

|

PKC |

Pārresoru koordinācijas centrs |

|

PMLP |

Pilsonības un migrācijas lietu pārvalde |

|

PSD2 |

Maksājumu pakalpojumu direktīva |

|

PTAC |

Patērētāju tiesību aizsardzības centrs |

|

SEPA |

Vienotā eiro maksājumu telpa |

|

SFI |

Starptautiskās finanšu institūcijas |

|

SM |

Satiksmes ministrija |

|

STARTinLV |

Latvijas Start-up uzņēmumu asociācija |

|

TM |

Tieslietu ministrija |

|

UR |

Uzņēmumu reģistrs |

|

VARAM |

Vides aizsardzības un reģionālās attīstības |

|

VID |

Valsts ieņēmumu dienests |

|

VK |

Valsts Kase |

|

VP |

Valsts Policija |

|

ZIB |

Ziemeļu Investīciju Banka |

Kopsavilkums

Deklarācijas par Artura Krišjāņa Kariņa vadītā Ministru kabineta iecerēto darbību 17.punktā valdību veidojošās partijas ir vienojušās īstenot tādu finanšu tirgus politiku, kas veicina finanšu sektora konkurētspēju un digitālu attīstību, atbalstot tautsaimniecības izaugsmi.

Lai noteiktu finanšu tirgus politikas mērķus un pasākumus finanšu sektora attīstībai vidējā termiņā, ir izstrādāts Finanšu sektora attīstības plāns 2021.-2023.gadam (turpmāk - Plāns), sniedzot finanšu sektora darbības izvērtējumu un nosakot sasniedzamās prioritātes un rezultātus, vienlaikus norādot par pasākumu izpildi atbildīgās institūcijas, uzdevumu izpildes termiņus, sasniedzamos rezultātus un plāna izpildes uzraudzības kārtību.

Plānā ietverto pasākumu mērķis ir turpināt atbalstīt inovatīvu un pieejamu finanšu sektoru, kas sekmē un atbalsta ilgtspējīgu tautsaimniecības attīstību, nosakot šādus prioritāros attīstības virzienus:

• Finansējuma pieejamība un investīciju iespējas;

• Digitalizācija un inovatīvu pakalpojumu pieejamība;

• Ilgtspējīgas finanses.

1. Esošās situācijas raksturojums

Plāna izstrādes laikā Covid-19 pandēmija ir izraisījusi plašu un smagu sabiedrības veselības krīzi un pandēmijas izplatības mazināšanai noteiktie ierobežojumi, būtiski ietekmē ekonomisko aktivitāti. Kopš 2020.gada sākuma vairāk kā 2 miljoni dzīvību pasaulē ir zaudētas Covid-19 dēļ un šis skaitlis turpina pieaugt. Veselības krīzes apmērs un politikas pasākumi, kas veikti, lai pandēmijas izplatību ierobežotu, ir līdz šim nepieredzēti. Pastāvot ļoti augstai nenoteiktībai par Covid-19 ierobežošanai nepieciešamo laiku, gan pasaules, gan Latvijas ekonomiskās attīstības prognozes ir tikušas visai strauji koriģētas un ar šādām korekcijām jārēķinās arī turpmāk. Līdz brīdim, kamēr vakcīna vai atbilstoši medikamenti būs plašu pieejami, situāciju raksturos liela nenoteiktība un riski. Atbilstoši EK 2020.gada rudens ekonomikas prognozei atgūšanās apsīkst, jo pandēmijas atsākšanās, padziļina nenoteiktību. 2020.gada pirmajā pusē saimnieciskā darbība Eiropā piedzīvoja smagu satricinājumu, bet trešajā ceturksnī tā strauji atjaunojās, jo pakāpeniski tika atcelti ierobežojošie pasākumi. Tomēr pandēmijas atsākšanās liek izaugsmei apsīkt, jo tiek ieviesti jauni ierobežojumi. Saskaņā ar 2020.gada rudens ekonomikas prognozi Eirozonas ekonomika 2020.gadā saruks par 7,8%, savukārt 2021.gadā tā pieaugs par 4,2%, bet 2022.gadā - par 3%. Saskaņā ar šo prognozi ES ekonomika 2020.gadā saruks par 7,4%, savukārt 2021.gadā tā pieaugs par 4,1%, bet 2022.gadā - par 3%1. Salīdzinājumā ar 2020.gada vasaras ekonomikas prognozi izaugsmes prognozes gan Eirozonai, gan ES ir nedaudz augstākas 2020.gadam un zemākas 2021.gadam. Sagaidāms, ka rezultāti ne Eirozonā, ne ES līdz 2022.gada beigām neatgriezīsies pirms pandēmijas līmenī. Atbilstoši Starptautiskā Valūtas fonda 2020.gada oktobra IKP prognozēm, pasaules iekšzemes kopprodukts 2020.gadā samazināsies par 4,4%, kas ir nedaudz mazāks IKP sarukums, nekā tika prognozēts jūnijā.2 To galvenokārt nosaka, 2020.gada otrā ceturkšņa dati, kas uzrāda mazāku attīstīto valstu IKP kritumu, nekā iepriekš tika prognozēts. Finanšu ministrijas 2020.gada jūnijā izstrādātais vidēja termiņa makroekonomiskās attīstības scenārijs 2020.-2023.gadam izstrādāts, balstoties uz konservatīviem pieņēmumiem, ņemot vērā 2020.gada pirmā ceturkšņa IKP datus un līdz 2020.gada jūnijam pieejamo īstermiņa makroekonomisko informāciju, kā arī valdības apstiprinātos atbalsta pasākumus Covid-19 izraisītās krīzes seku mazināšanai tautsaimniecībā. Atbilstoši šim scenārijam, Latvijas iekšzemes kopprodukts 2020.gadā samazināsies par 7,0% un 2021.gadā Latvijas iekšzemes kopprodukts palielināsies par 5,1%.

Reaģējot uz vīrusa izraisīto krīzi, Latvija un pārējās ES dalībvalstis ir ieviesušas ārkārtējus ierobežojumus un finansiālus atbalsta pasākumus ierobežojumu izraisīto seku mazināšanai. Pandēmijas izraisītais satricinājums ES tautsaimniecībām bija vienlaicīgs, bet asimetrisks, jo striktāki pandēmijas izplatības ierobežojošie pasākumi skartajās valstīs rezultējās lielākā šokā ekonomikai. Ekonomiskās aktivitātes kritums un ieviestie atbalsta pasākumi novedīs pie krietni lielākiem budžeta deficītiem un valsts parāda līmeņa pieauguma. ES dalībvalstis ir vienojušās, ka pirmo reizi kopš 2011.gada, kad Stabilitātes un izaugsmes paktā ir iestrādāta vispārējā izņēmuma klauzula, ir iestājušies visi priekšnoteikumi šīs izņēmuma klauzulas iedarbināšanai.3 Tas ļaus dalībvalstīm novirzīt finanšu līdzekļus veselības aprūpes sistēmai un Covid-19 izraisīto ekonomisko seku mazināšanai. Atbilstoši EK 2020.gada rudens prognozei paredzēts, ka kopējais valsts budžeta deficīts eirozonā palielināsies no 0,6% no IKP 2019.gadā līdz aptuveni 8,8% 2020.gadā. Kopējā Eirozonas valsts parāda attiecība pret IKP palielināsies no 85,9% no IKP 2019.gadā līdz 101,7% 2020.gadā. EK publicētā 2021.gada Ikgadējā Ilgtspējīgas izaugsmes stratēģija paredz 2021.gadā turpināt darbību Covid-19 kontekstā iedarbinātajai vispārējās atkāpes klauzulai no Stabilitātes un izaugsmes pakta nosacījumiem.

Reaģējot uz ekonomiskās situācijas kraso pasliktināšanos saistībā ar Covid-19 krīzi, pasaules valstu centrālās bankas ir pastiprinājušas monetārās stimulēšanas pasākumus. ASV Federālo rezervju sistēma 2020.gada 15.martā samazināja bāzes procentu likmi līdz 0-0,25%, bet 23.martā paziņoja par valsts vērtspapīru iegādi neierobežotā apmērā, lai palīdzētu pārvarēt Covid-19 krīzes ietekmi. ECB savukārt 2020.gada 19.martā uzsāka valdības un uzņēmumu obligāciju uzpirkšanas programmu (Pandemic Emergency Purchase Programme, PEPP) 750 miljardu euro apmērā. ECB palielināja arī esošās aktīvu iegādes programmas apjomu, atviegloja ilgāka termiņa mērķoperāciju nosacījumus, kā arī uzsāka pandēmijas ilgāka termiņa mērķoperācijas. 2020.gada jūnijā un decembrī PEPP programmas apjoms un ilgums vēl vairāk tika palielināts, līdz pat 1850 miljardiem euro un vismaz līdz 2022.gada marta beigām. Latvijā ilgāka termiņa mērķoperācijās III piedalījās vairākas kredītiestādes. Jūnija un septembra izsolēs tās kopā pieprasīja un saņēma šos kredītus 1.26 miljardu euro apjomā. Covid-19 krīzei ieilgstot arī ilgāka termiņa mērķoperācijas III tika pārkalibrētas, gan pagarinot šo operāciju īpašo labvēlības periodu, gan veicot 2021.gadā vēl papildu ilgāka termiņa mērķoperācijas.

2020.gada aprīļa sākumā Eirogrupa vienojās par trīs ES līmeņa finanšu atbalsta instrumentiem, kas nodrošinātu vairāk nekā 500 miljardu euro, lai sniegtu atbalstu nodarbinātajiem, uzņēmumiem un valdību nacionālā līmenī īstenotiem atbalsta pasākumiem ES valstīs, kuras ir negatīvi skārusi Covid-19 krīze. Maijā ieviestā ESM kredītu līnija nodrošina tūlītējas aizdevumu iespējas Eirozonas valstīm līdz 2% no konkrētas valsts IKP, lai segtu veselības aprūpes jomas un sociālekonomiskos izdevumus, kas ir saistīti ar Covid-19 krīzi. ESM kredītu līnijas kopapjoms veido 240 miljardi euro. Maijā izveidotais EIB Viseiropas garantiju fonds ES uzņēmējdarbības atbalstam, it īpaši mazo un vidējo uzņēmumu atbalstam, paredz piesaistīt investīcijas ap 200 miljardu euro apmērā. EIB fonds sniedz garantijas vai ieguldījumus uzņēmumu kapitālā. Septembrī tika iedarbināts Eiropas pagaidu atbalsta instruments 100 miljardu euro apmērā bezdarba risku mazināšanai īstermiņa nodarbinātības pasākumiem ārkārtas situācijā (SURE), sniedzot dalībvalstīm iespēju aizņemties no EK.

2020.gada maijā EK nāca klajā ar priekšlikumu Eiropas Atveseļošanas instrumentam, kas ir vienreizējs īstermiņa papildus finansējuma piesaistīšanas instruments ES ekonomikas atbalstam izejai no Covid-19 krīzes. Tā finansējums papildina ES daudzgadu budžeta finansējumu. Saskaņā ar Eiropadomes 2020.gada 17.-21.jūlija sanāksmēs panākto vienošanos, Eiropas Atveseļošanas instrumentam ES līmeņa parāda vērtspapīru emisijas rezultātā tiks iegūti 750 miljardi euro (2018.gada cenās, 807 mljrd. euro faktiskajās cenās): 390 mljrd. euro (421 mljrd. euro faktiskajās cenās) tiks izmaksāti kā granti un 360 mljrd. euro (386 mljrd. euro faktiskajās cenās) tiks izsniegti dalībvalstīm aizdevumu veidā un tā finansējums tiks integrēts ES budžetā un izmantots ES budžeta programmu, t.sk. Atveseļošanas un noturības mehānisma, finansēšanai. ES aizņēmumu starptautiskajos finanšu tirgos ir plānots atmaksāt līdz 2058.gadam. Kopējam ES daudzgadu budžeta un Eiropas Atveseļošanas instrumenta izdevumu apjomam tiks piemērots 30% klimata mērķis, un tas tiks atspoguļots attiecīgajos mērķos nozaru tiesību aktos. Eiropas Atveseļošanas instrumenta finansētu programmu ietvaros Latvija kopumā varētu saņemt grantos līdz 2,3 mljrd. euro (2018.gada cenās, 2,5 mljrd. euro faktiskajās cenās) un līdz 2,3 mljrd. euro (2018.gada cenās, 2,5 mljrd. euro) aizdevumos.

Pēdējo divu gadu laikā Latvijas banku sektorā, kas ir galvenās starpnieku institūcijas uzņēmumu un privātpersonu kreditēšanā un maksājumu pakalpojumu sniegšanā, mainās īpašnieku sastāvs, tirgus daļas un darbības modeļi. Ievērojami sarucis ārvalstu klientu skaits un tiem sniegto pakalpojumu apjoms. Šo izmaiņu rezultātā ir samazinājusies kredītiestāžu peļņa, tomēr kredītiestāžu vidējie atdeves rādītāji pārsniedz ES vidējo līmeni. 2019. un 2020.gadā uzņēmumu un privātpersonu kreditēšana bija vāja. Saglabājoties piesardzīgam kreditēšanas piedāvājumam un pieprasījumam, var tik ietekmēta ekonomikas izaugsmes atjaunošanās pēc Covid-19 pandēmijas izraisītās krīzes. Latvijas kapitāla tirgus joprojām ir maz attīstīts. Vērtējot pēc akciju tirgus kapitalizācijas pret IKP, Latvija ir pēdējā vietā starp ES valstīm, būtiski atpaliekot arī no kaimiņvalstīm. Tā kā finanšu pakalpojumu sektorā ir salīdzinoši augstas darbības uzsākšanas barjeras, inovāciju veicināšanā un jaunu spēlētāju ienākšanai tirgū ļoti būtisks ir arī uzraugošo institūciju atbalsts. Attiecībā uz atsevišķiem alternatīvo finanšu pakalpojumu sniedzējiem, piemēram, savstarpējo aizdevumu platformām, joprojām notiek licencēšanas process, kas rada neskaidrību par darbību regulējošo normatīvo ietvaru līdz attiecīgas licences izsniegšanai. Ir jāņem vērā, ka atbilstoši ES līmeņa normatīvajam regulējumam4, no 2021.gada 10.novembra būs iespējams licencēt arī Eiropas kolektīvo finansēšanas pakalpojumu sniedzējus.

2019.gads Latvijas finanšu sektorā pagāja Moneyval un FATF rekomendāciju ieviešanas zīmē. Moneyval un FATF novērtēšanas procesu ietvaros, kas tika noslēgts 2020.gada februārī, ir atzīts, ka Latvija ir pirmā Moneyval dalībvalsts un otrā valsts pasaulē, kas novērtēta kā vismaz "lielākoties atbilstoša" visām 40 FATF rekomendācijām. Eksperti atzinuši, ka Latvija ir izveidojusi stipru un noturīgu finanšu noziegumu novēršanas sistēmu, kā rezultātā ir novērsta Latvijas iekļaušana "pelēkajā sarakstā", kas varēja radīt būtisku kaitējumu Latvijas reputācijai. Pozitīvais novērtējums, apliecinot valsts spējas salīdzinoši īsā laika posmā veikt nozīmīgas pārmaiņas finanšu sistēmā, ir nostiprinājis Latvijas kā nozīmīga starptautiska partnera lomu starptautiskajā arēnā. Augstais novērtējums balstīts uz to, ka būtiski pilnveidots noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas regulējums, augusi kompetento iestāžu kapacitāte un uzlabojušies to darbības rezultāti, mazinājusies risku tolerance. Līdz ar to ir būtiski šī plāna darbības periodā turpināt darbu noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas un proliferācijas finansēšanas novēršanas jomā un atbilstoši politikas pasākumi ir iekļauti Ministru kabineta apstiprinātajā "Pasākumu plānā noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanai laika posmā no 2020. līdz 2022.gadam"5 un papildināti ar 2020.gada 27.novembrī Finanšu sektora attīstības padomē apstiprinātu pasākumu plānu samērīgas pieejas nostiprināšanai, izpildot noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas prasības. Ieviešot minētajā Ministru kabineta un Finanšu sektora attīstības padomes apstiprinātajā plānā iekļautos pasākumus, tiks veicināta noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas prasību efektīva un riskos balstīta ieviešana, kas nodrošinātu tālāku ilgtspējīgu sektora attīstību un spēju finansēt tautsaimniecību.

Lai stiprinātu noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas novēršanas sistēmu ES līmenī, 2021.gadā ir sagaidāmi EK priekšlikumi tiesību aktu pakotnei noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanas jomā. Latvijai ir svarīga ES līmeņa pasākumu īstenošana šajā jomā, pilnveidojot ES līmeņa uzraudzības sistēmu un stiprinot sadarbību ar trešajām valstīm. Tāpat saredzam nepieciešamību patstāvīgas un institucionāli neatkarīgas ES līmeņa noziedzīgi iegūtu līdzekļu legalizācijas novēršanas uzraudzības iestādes izveidošanai un ES tiesiskā regulējuma stiprināšanai ar vienveidīgām prasībām, izstrādājot jaunu regulu, kas papildinātu šīs jomas esošās direktīvas. Vienlaikus atbalstām turpmāku dalībvalstu finanšu izlūkošanas dienestu sadarbības stiprināšanu, tostarp, veicinot tehnoloģisko risinājumu izpēti un attīstību, lai stiprinātu finanšu izlūkošanu, noziegumu identificēšanu un novēršanu.

2019.gada nogalē EK nāca klajā ar Eiropas Zaļo kursu - ceļvedi, kā padarīt ES ekonomiku ilgtspējīgu, klimata un vides problēmas izmantojot iespēju radīšanā visās politikas jomās un padarot pārkārtošanos taisnīgāku un iekļaujošu visiem. Eiropas Zaļais kurss aptver visas ekonomikas nozares, jo sevišķi transportu, enerģētiku, lauksaimniecību, IKT un ķīmisko vielu ražošanu. Lai sasniegtu Eiropas Zaļā kursa mērķus, būs vajadzīgas ievērojamas investīcijas. Finanšu sistēmai šajā procesā ir būtiska loma un tā var būt daļa no risinājuma virzībā uz zaļāku un ilgtspējīgāku ekonomiku. Finanšu sektors ir strauji attīstījies izpratnē par ilgtspējīgām finansēm un ilgtspēju. Lai privāto kapitālu pārorientētu uz ilgtspējīgākiem ieguldījumiem, ir nepieciešamas visaptverošas pārmaiņas finanšu sistēmas darbībā:

• pārorientēt kapitāla plūsmas uz ilgtspējīgiem ieguldījumiem, lai nodrošinātu ilgtspējīgu un iekļaujošu izaugsmi;

• pārvaldīt finanšu riskus, kas izriet no klimata pārmaiņām, resursu noplicināšanas, vides degradācijas un sociālajām problēmām;

• veicināt pārredzamību un ilgtermiņa skatījumu finanšu un ekonomikas darbībā.

2019.gada aprīlī Pasaules Bankas un Starptautiskā Valūtas fonda pilnvarnieku pavasara sanāksmes laikā tika nodibināta brīvprātīga organizācija - Finanšu ministru klimata politikas koalīcija. Pašreiz Koalīcijā ir 52 valstis, no kurām 15 ir ES dalībvalstis (Austrija, Kipra, Dānija, Somija, Francija, Vācija, Īrija, Latvija, Lietuva, Luksemburga, Nīderlande, Polija, Spānija, Zviedrija un Portugāle). Koalīcijas izveides mērķis ir veicināt nacionāla un globāla līmeņa rīcību klimata pārmaiņu radīto seku mazināšanai, izmantojot fiskālo politiku, publisko finanšu pārvaldību un piesaistot privāto finansējumu, kā arī veicinot investīcijas un tāda finanšu sektora attīstību, kas atbalsta klimata pārmaiņu mazināšanas un pielāgošanas politiku. Mērķa sasniegšanai tiks sekmēta valstu pieredzes apmaiņa par attiecīgo politiku veidošanu un nodrošināts forums vienotu standartu un labākās prakses veicināšanai. Latvija koalīcijai pievienojās 2019.gada 24.septembrī.

Finanšu sektors ir lielākais digitālo tehnoloģiju lietotājs un būtisks ekonomikas un sabiedrības digitalizācijas veicinātājs. Lai gan finanšu inovācija nav jaunums, ir ievērojami palielinājušies ieguldījumi tehnoloģijā un inovāciju temps. Īpaši Covid-19 ietekmes rezultātā palielinājās pieprasījums pēc digitālajiem pakalpojumiem, kuru esošie finanšu un kapitāla tirgus dalībnieki veiksmīgi ir apmierinājuši, piedāvājot elastīgus, mainīgajai videi pielāgotus finanšu pakalpojumu risinājumus. Tiek plaši izvērsti finanšu tehnoloģiju risinājumi, kas maina finanšu nozari un to, kā patērētāji un uzņēmumi piekļūst pakalpojumiem. Finanšu tehnoloģija rada gan iespējas, gan jaunus izaicinājumus attiecībā uz normatīvo atbilstību un uzraudzību. Finanšu tehnoloģija rada arī ar kiberdrošību saistītus riskus, ar datu, patērētāju un ieguldītāju aizsardzību un tirgus integritāti saistītus jautājumus.

Kopš 2014.gada tiek īstenota "Latvijas iedzīvotāju finanšu pratības stratēģija 2014-2020". Tās ietvaros FKTK, kā nacionālā koordinējošā institūcija, regulāri veic finanšu pratības monitoringu, izvērtē izvirzīto mērķu sasniegšanu, veic Latvijas iedzīvotāju finanšu pratības aptauju un nosaka iedzīvotāju finanšu pratības indeksu. Pieejamie dati liecina, ka izvirzītie finanšu pratības mērķi daļēji tiek sasniegti - pieaugošs ir mājsaimniecību uzkrājumu apjoms, palielinājies pensiju sistēmas 3.līmenī iesaistīto skaits, būtiski samazinājies mājsaimniecību kavēto kredītu skaits un mājsaimniecību kavēto nebanku kredītu skaits un apmērs, arī mājsaimniecību kredītu/ noguldījumu attiecība uzlabojas. Tomēr FKTK izveidotais Finanšu pratības indekss, kā ietvaros tiek analizēta iedzīvotāju attieksme un paradumi, norāda, ka nepieciešams vēl mērķtiecīgāk veicināt Latvijas iedzīvotāju finanšu pratību. Indekss pamazām pieaug: 2015.gadā vidējais iedzīvotāju rezultāts bija 21,2 punkti (no 99), bet 2019.gadā - 21,7, tomēr ir nepieciešama straujāka izaugsme. Īpaši svarīgi ir uzlabojumi uzkrājumu un ieguldījumu jomā, lai iedzīvotāji nodrošinātu savu finanšu noturību pret ārējiem nelabvēlīgiem apstākļiem, spētu salīdzināt dažādus pakalpojumus un pieņemt informētus lēmumus, tai skaitā aizņemties atbildīgi, izvairīties no finanšu krāpnieku uzbrukumiem un spēt izsekot pakalpojumu digitalizācijai.

2. Plāna mērķis un rīcības virzieni

Plāns ir izstrādāts, lai noteiktu finanšu sektora politikas vidēja termiņa attīstības virzienus, sniedzot finanšu sektora darbības izvērtējumu un nosakot sasniedzamās prioritātes un rezultātus.

Plānā ietverto pasākumu mērķis ir turpināt atbalstīt inovatīvu un pieejamu finanšu sektoru, kas sekmē un atbalsta ilgtspējīgu tautsaimniecības attīstību, nosakot šādus prioritāros attīstības virzienus:

• Finansējuma pieejamība un investīciju iespējas;

• Digitalizācija un inovatīvu pakalpojumu pieejamība;

• Ilgtspējīgas finanses.

3. Finansējuma pieejamība un investīciju iespējas

Efektīvs finanšu sektors ir nozīmīgs faktors tautsaimniecības attīstībai, lai spētu novirzīt finansējumu tiem uzņēmumiem, kuri ir labi kapitalizēti, pārvaldīti un godprātīgi veic nodokļu samaksu, un vienlaikus stimulēt arī uzkrājumu veidošanu, dodot iespēju brīvajiem līdzekļiem pelnīt. Jāsecina, ka šobrīd Latvijas finanšu sektora spēju šo funkciju veikt nevar novērtēt kā pilnībā efektīvu. Kredītiestādes joprojām ir galvenais finansējuma avots, savukārt kapitāla tirgus un citi alternatīvi finansējuma avoti ir mazāk attīstīti.

Ekonomikas atveseļošanās lielā mērā būs atkarīga tieši no Covid-19 turpmākās izplatības. Vīrusa izplatības seku novēršana un finansējuma pieejamība nākotnē būs svarīgākie faktori, lai esošā recesija nekļūtu par ekonomisku depresiju. Latvijas finanšu sektors ir spējis efektīvi reaģēt - Covid-19 laikā tika operatīvi pieņemti moratoriji (atlikto saistību summa pārsniedz 1 miljardu6), lielākā daļa pakalpojumu tika nodrošināta attālināti, senioriem tika sniegta iespēja rēķinu apmaksu veikt pa telefonu utt. Ilgtermiņā svarīga būs politikas normalizācija un patstāvīgi funkcionējoša ekonomika, un līdz ar to arī finanšu sektora spēja efektīvi nodrošināt finansējuma pieejamību, jo īpaši MVU, ko pandēmija skārusi vissmagāk.

3.1. Kreditēšana

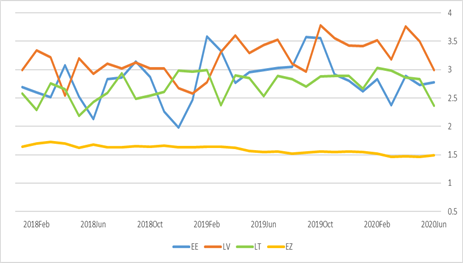

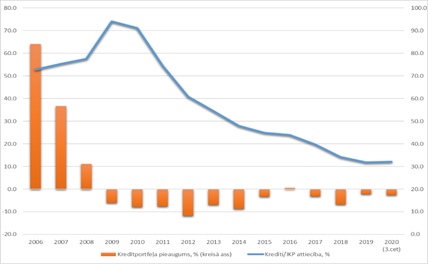

Neskatoties uz to, ka Latvijā kredītiestāžu kapitāla un likviditātes, aktīvu kvalitātes un kapitāla un aktīvu atdeves rādītāji ir labāki kā vidēji ES7, Latvija ir Eirozonas valsts un tiešā veidā gūst labumu no ECB atbalstošas monetārās politikas, tomēr kreditēšanas tempi saglabājas zemi. 2019.gada beigās banku kredītportfelis ir samazinājies līdz aptuveni 32% no IKP, un kreditēšanas tempiem saglabājas negatīva tendence.

|

|

|

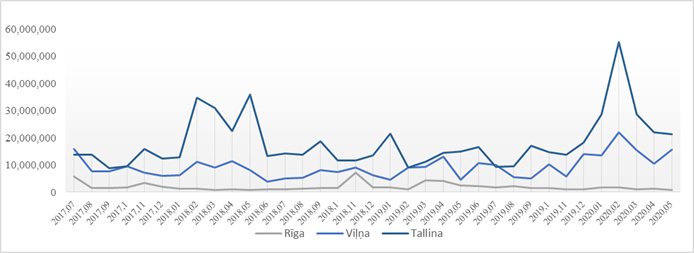

Ilustrācija 1 Kopējās aizņemšanās izmaksas uzņēmumiem Baltijas valstīs un Eirozonā, procenti gadā (avots: ECB) |

Ilustrācija 2 Kredītiestāžu izsniegto kredītu atlikums pret

IKP (avots: FKTK) |

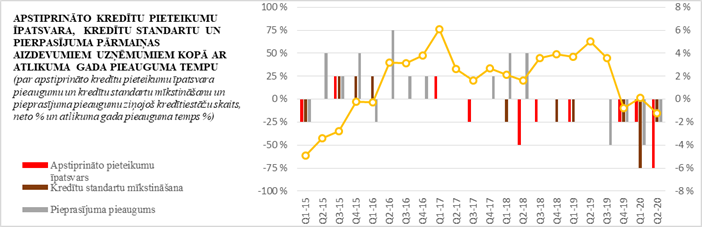

Stimulējošas monetārās politikas ietekmē aizņemšanās izmaksas Eirozonā vidēji ir kritušās līdz salīdzinoši zemam līmenim. Tomēr aizņemšanās izmaksas Baltijas valstīs ir augstākas nekā vidēji Eirozonā. Kopš 2019.gada sākuma vērojams drīzāk pieaugums nekā samazināšanās. Aizņemšanās izmaksas mājokļa iegādei kopumā ir stabilākas, tomēr, tāpat kā uzņēmējdarbības kredītiem, kopumā vidēji ir virs Eirozonas vidējā rādītāja. LB sadarbībā ar ECB veiktajā Eirozonas banku kreditēšanas apsekojamā par kreditēšanas attīstības tendencēm dati8 parāda, ka 2020.gada pirmajos divos ceturkšņos kredītu standarti aizdevumiem uzņēmumiem ir kļuvuši stingrāki, kā arī pieaug atteikumu īpatsvars, tādējādi vēl vairāk samazinoties finansējuma pieejamībai tieši Covid-19 pandēmijas izraisītās krīzes laikā.

|

|

Ilustrācija 3 ECB Eirozonas banku kreditēšanas aptaujas Latvijas lielākajām bankām dati |

Jāatzīmē, ka ir virkne faktoru, kas negatīvi ietekmē kredītiestāžu kreditēšanas aktivitāti, tostarp ēnu ekonomika, uzņēmumu kredītspēja, maksātnespējas procesu efektivitāte, un daļa no tiem tiek risināta citu politikas plānošanas dokumentu ietvaros, tostarp nodokļu politikas jautājumus risina "Valsts nodokļu politikas pamatnostādnes 2017.-2021.gadam", ēnu ekonomikas apkarošanu - Valsts iestāžu darba plāns ēnu ekonomikas ierobežošanai 2016.-2020.gadam, kā arī maksātnespējas politikas pilnveidošanu ‑ Maksātnespējas politikas attīstības pamatnostādnes 2016.-2020.gadam. Lai arī atsevišķos faktoros ir vērojams uzlabojums, piemēram, uzlabojas uzņēmumu kapitalizācija, tiek veiktas būtiskas reformas maksātnespējas jomā, tomēr ir svarīgi, lai šis darbs turpinātos, jo īpaši tajās jomās, kur progress ir lēnāks, kā piemēram, ēnu ekonomikas apkarošanas jomā. Tāpat nepieciešams turpināt uzņēmējdarbības tiesiskās vides pilnveidi, ņemot vērā, ka 59% visu juridisko personu procesu tiek pabeigti ar ziņojumu par mantas neesamību, savukārt maksātnespējas procesa izmaksas, lai gan rādītājs pēdējos gados uzlabojas, joprojām ir ļoti augstas9, kā arī uzsvērt agrās brīdināšanas sistēmas darbības uzlabošanu. Arī vērtējot tiesību aktu projektu ietekmi uz tautsaimniecības attīstību, jāņem vērā ietekme uz kreditēšanu.

Tomēr vienlaikus var secināt, ka kopumā, vērtējot situāciju kredītiestāžu sektorā, ir novērojama zināma strukturāla problēma kredītu pieejamības jomā atsevišķos segmentos, tā piemēram, joprojām saglabājas MVU grūtības pieejai finansējumam. Lai arī Latvijā darbojas salīdzinoši liels skaits kredītiestāžu, tomēr 84% no banku izsniegtajiem kredītiem ir izsniegušas četras lielākās kredītiestādes10, savukārt pārējo, mazāko, kredītiestāžu kapacitāte, tostarp kapitāla pozīcija, nav pietiekama, lai būtiski ietekmētu kopējo kreditēšanas aktivitāti, tāpat atšķirīga ir banku riska apetīte. Lai arī lielākiem uzņēmumiem kredīti ir pieejami, attiecībā uz MVU segmentu finansējuma pieejamība ir ierobežota.

Atbilstoši Finanšu nozares asociācijas veiktajam apkopojumam, kredītiestāžu vēlmi un spēju finansēt nosaka šādi aspekti:

• kredītiestādes vēlas kreditēt vairāk, vienlaikus veicinot atbildīgu kreditēšanu;

• risku modeļi un cenu veidošanas politika nav lokāla - ir vienots grupas modelis, kas noteikts Baltijas līmenī un ir uzraugu akceptēts

• aizdevuma procentu likmi primāri nosaka nevis vēlme pelnīt, bet reālos datos balstīts risku izvērtējums (ekonomikas cikliskums, ēnu ekonomika, parādu atgūšanas iespēja, tiesiskā vide u.c.);

• uzņēmumu spēja aizņemties, analizējot kapitāla pietiekamību un pelnītspējas rādītājus, ir vērtējama kā vāja;

• fizisko personu parādsaistības (Uzturlīdzekļu garantiju fondam, parādi par komunālajiem pakalpojumiem, nodokļu parādi, piedziņai pēc tiesas nolēmuma nodotas lietas).

3. 2. Kapitāla tirgus

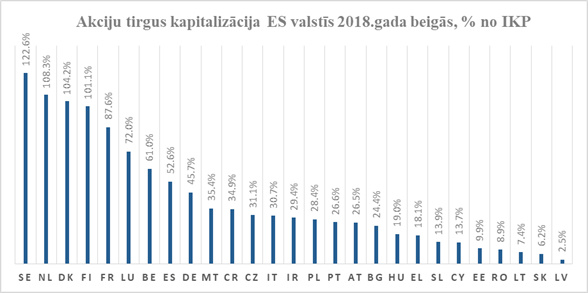

Latvija ir starp tām valstīm, kur kapitāla tirgus attīstībā vēl ir liels potenciāls. Vērtējot pēc akciju tirgus kapitalizācijas pret IKP, Latvija ir pēdējā vietā starp ES valstīm, būtiski atpaliekot arī no kaimiņvalstīm. Tas parāda, ka Latvija akciju tirgus attīstības jomā būtiski atpaliek no tā potenciāla, kas būtu atbilstošs mūsu ekonomikas attīstības līmenim. Latvija 2019.gada beigās kapitalizācija ir pieaugusi līdz 2,7% no IKP, tomēr joprojām šis rādītājs ir ļoti zems.

|

|

Ilustrācija 4 Akciju tirgus kapitalizācija ES valstīs 2018.gada beigās, % no IKP (avots: ECB, Eurostat, Pasaules fondu biržu federācija, Nasdaq) |

Jāatzīmē, ka arī, salīdzinot pēc akciju tirdzniecības apgrozījuma, Latvija būtiski atpaliek no kaimiņvalstīm, kuru biržas, neskatoties uz līdzīgo ekonomikas struktūru un izmēru, tomēr ir spējušas panākt augstāku attīstības līmeni.

|

|

Ilustrācija 5 Akciju tirdzniecības apgrozījums, EUR (avots: Nasdaq) |

Pēdējos gados ir uzsāktas vairākas iniciatīvas, kuras ilgākā termiņā varētu pozitīvi ietekmēt kapitāla tirgus izaugsmi. 2020.gadā ir uzsākta valsts atbalsta programma MVU kotācijai biržā, un pirmajā kārtā atbalsta saņemšanai pieteikušies deviņi uzņēmumi11, no kuriem atbalstīti četri projekti. Programmas ietvaros uzņēmumi var saņemt grantu, kas daļēji sedz akciju vai obligāciju emisijas sagatavošanas izdevumus. Šīs programmas rezultātā gan tiks veicināta kapitāla tirgus attīstība, gan arī tiks veicināta uzņēmumu interese līdzekļu piesaisti veikt kapitāla tirgū, tādējādi diversificējot finansējuma piesaistes avotus. Līdz ar to ir būtiska šīs programmas turpināšana. Tāpat šobrīd Latvijas, Lietuvas un Igaunijas finanšu ministrijas, sadarbībā ar ERAB Eiropas Strukturālo reformu atbalsta dienesta finansēta projekta ietvaros strādā pie akselerācijas fonda (Baltijas IPO fonda) izveides, kas veiktu ieguldījumus tādos uzņēmumos, kuri plāno veikt publisku akciju emisiju, lai tālāk stiprinātu kapitāla tirgus attīstību visās trijās Baltijas valstīs. Šāda trīs Baltijas valstu kopēja iniciatīva ir daļa no reģionāla kapitāla tirgus attīstības iniciatīvas, ko valstis apņēmās izveidot, 2017.gada 6.novembrī parakstot saprašanās memorandu. Šī memoranda ietvaros trīs Baltijas valstis regulāri notur koordinējošas sanāksmes reģionāla kapitāla tirgus izveidei, lai sekmētu tirgus kapitalizāciju, likviditāti un investīciju produktu pieejamību reģionālajā tirgū.

Vienlaikus jāuzsver, ka kapitāla tirgus attīstībai ļoti būtisks ir arī kopējais tirgus apjoms. Pie esošā kapitalizācijas līmeņa Latvija nav iekļauta nevienā starptautiskā indeksā, un arī bez klātbūtnes indeksam mazs un nelikvīds tirgus nav pietiekami pievilcīgs investoriem. Tādējādi ir būtiski, lai tirgū ienāktu arī lielāki uzņēmumi, kas spētu radīt būtisku kapitalizācijas un apgrozījuma pieaugumu. Lai šos mērķus sasniegtu, būtiski ir izvērtēt iespējas arī valsts kapitālsabiedrību akciju kotācijai biržā atbilstoši šo kapitālsabiedrību attīstības un finansējuma nepieciešamībām. Jāatzīmē, ka gan Lietuvā, gan Igaunijā ir pozitīvi piemēri ar publiskā sektora uzņēmumiem, kas kotējas biržā, tā piemēram, pieci valsts un pašvaldības īpašumā esoši enerģētikas uzņēmumi Viļņas biržā, Tallinas osta un Tallina Vesi (pašvaldības ūdensapgādes uzņēmums, kas tika daļēji privatizēts) Tallinas biržā.

Tālākai kapitāla tirgus attīstībai svarīgas ir arī ES līmeņa iniciatīvas kapitāla tirgus savienības izveidei. 2020.gada 24.septembrī publicētā EK rīcības plāna "Kapitāla tirgu savienība - iedzīvotājiem un uzņēmumiem"12 mērķis ir nodrošināt, lai investīcijas un uzkrājumi būtu apritē visās ES dalībvalstīs un lai ieguvēji no tiem būtu iedzīvotāji, investori un uzņēmumi neatkarīgi no to atrašanās vietas. Kapitāla tirgus savienības attīstība dos iespēju mazākiem kapitāla tirgiem sasniegt lielākos un attīstītākos tirgus un vienlaicīgi nodrošinās iespēju vietējiem uzņēmumiem, it īpaši MVU, dažādot finansējuma avotus uzņēmējdarbībai, tādējādi nodrošinot alternatīvas finansējuma iespējas banku sektora kredītiem. Uz kapitāla tirgiem balstīts finansējums būs svarīgs elements, lai veicinātu ekonomikas atveseļošanos un veicinātu ilgtspējīgu ekonomikas izaugsmi, sekmējot ES ilgtermiņa klimata mērķu īstenošanu un pāreju uz digitalizāciju:

• nodrošināt, lai ES ekonomikas atveseļošanās būtu zaļa, digitāla, iekļaujoša un izturīga, padarot finansējumu pieejamāku Eiropas uzņēmumiem, jo īpaši MVU;

• atbalstīt privātos uzkrājumus un ieguldījumus ilgtermiņā;

• valstu kapitāla tirgu integrēšana ES mēroga vienotā kapitāla tirgū.

Šo mērķu sasniegšanai EK piedāvā 16 mērķtiecīgu darbību kopumu, lai panāktu progresu Kapitāla tirgus savienības izveides pabeigšanā, tajā skaitā:

• ieguldītājiem izveidos vienotu piekļuves punktu uzņēmumu datiem;

• atbalstīs apdrošinātājus un bankas, lai tie vairāk ieguldītu ES uzņēmumos;

• stiprinās ieguldījumu aizsardzību, lai atbalstītu lielākus pārrobežu ieguldījumus ES;

• veicinās maksātnespējas noteikumu lielāku saskaņotību ES ietvaros;

• panāks progresu uzraudzības konverģencē un vienotā noteikumu kopuma finanšu tirgiem konsekventā piemērošanā ES.

Lai veicinātu Latvijas kapitāla tirgus attīstību FKTK sadarbībā ar Latvijas kapitāla tirgus dalībniekiem un citām iesaistītajām pusēm apkopoja viedokļus par situāciju kapitāla tirgū Latvijā, par šķēršļiem, kas kavē kapitāla tirgus attīstību un nepieciešamajiem pasākumiem, kas veicinātu kapitāla tirgus attīstību. Balstoties uz galvenajiem secinājumiem no visiem procesā iesaistītajiem, FKTK izstrādāja desmit soļu programmu vietējā kapitāla tirgus attīstībai:

• Valsts fondēto pensiju shēmas (VFPS) līdzekļu ieguldīšana Latvijas kapitāla tirgū, t.sk. valsts kapitālsabiedrībās;

• Kvalitatīvas informācijas sniegšana potenciālajiem kapitāla tirgus emitentiem;

• Pasīvo investīciju veicināšana Latvijas kapitāla tirgū;

• Regulatīvā sloga audits un efektivizācija;

• Ieguldītāju interešu aizsardzības pilnveidošana un FKTK uzraudzības prioritāšu pārskatīšana;

• Labi pārvaldītu kapitāla tirgus dalībnieku identificēšana;

• Ieguldījumu aktivitātes veicināšana Latvijas kapitāla tirgū;

• Latvijas sabiedrības finanšu pratības par ieguldījumiem veicināšana;

• Objektīvas un analītiskas informācijas par ieguldījumu riskiem nodrošināšana;

• Ieguldījumu pakalpojumu sniedzēju iesaistes Latvijas kapitāla tirgū veicināšana.

FKTK izstrādātā desmit soļu programma ir integrēta šī plāna uzdevumos laika posmam no 2021.-2023.gadam.

3. 3. Alternatīvo finansējuma veidu izmantošanas attīstīšana

Sekmīgai kapitāla tirgus attīstībai, nepieciešams nodrošināt un radīt veicinošus apstākļus, lai uzņēmumi izmantotu dažāda veida finansējumu. No 2010.-2019.gadam strauji ir attīstījusies privātā un riska kapitāla nozare, kam ir būtiska loma uzņēmumu finansējuma dažādošanā. Saskaņā ar Deloitte sadarbībā ar Latvijas, Igaunijas un Lietuvas riska kapitāla asociācijām veikto Baltijas privātā un riska kapitāla tirgus pārskatu13, riska kapitāla investīciju kumulatīvais apjoms Latvijas uzņēmumos 2019.gada beigās bija 105 milj. euro. 2019.gadā investīcijas tika veiktas 72 uzņēmumos. Riska kapitāla fondu izveide Latvijā tāpat kā pārējās Centrāleiropas valstīs notiek, izmantojot līdzinvestīcijas no valsts budžeta, ES fondiem, ERAB un Eiropas Investīcijas fonda, Baltijas un citu valstu pensiju fondiem un privāto ieguldījumu līdzekļiem. Pētījumi liecina, ka turpmākai privātā un riska kapitāla nozares attīstībai joprojām nepieciešams publisko investīciju atbalsts, it sevišķi agrīnajās riska kapitāla stadijās.

|

|

Ilustrācija 6 Riska kapitāla ieguldījumu ikgadējais un kumulatīvais apjoms Baltijas valstīs |

Lai nodrošinātu privātās un riska kapitāla nozares darbību papildus publiskajam finansiālajam atbalstam ir būtiski radīt apstākļus, kas veicinātu institucionālo un privāto investoru investīcijas riska kapitāla fondos, tostarp sekmēt uzņēmēju izpratni par dažāda veida finansējuma pieejamību un šo veidu atbilstību uzņēmuma attīstības stratēģijai un fāzei, kā arī veicināt ilgtspējīgu investīciju izaugsmi.

3.4. Pensiju fondi

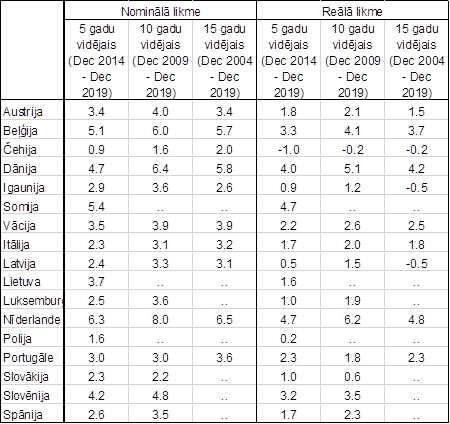

OECD dati14 rāda, ka attiecībā pret IKP, 2019.gada beigās Latvijas pensiju uzkrājums visos pensijas produktu veidos (16,7%) pārsniedza Lietuvas (8,3%), bet nedaudz atpalika no Igaunijas (18,5%), savukārt, OECD valstu kopējais pensiju fondu aktīvu lielums veido 92% no attiecīgā IKP. Jāatzīmē, ka aktīvu apmēra pieauguma temps visās Baltijas valstīs ir straujāks kā vidēji OECD. Lielāko daļu pensiju fondu aktīvu Latvijā veido valsts fondēto pensiju plānos uzkrātie līdzekļi, kas 2020.gada decembra beigās sasnieguši jau 5,08 miljrd. euro apmēru15. Savukārt privātajos pensiju fondos pēc FKTK datiem 2020.gada 3.ceturkšņa beigās kopējo aktīvu apjoms ir 566 milj. euro. OECD statistika rāda, ka vidēji pensiju fondu (gan 2. gan 3.līmeņa) reāla darbības efektivitāte ilgākā gadu griezumā ir bijusi zema un 15 gadu griezumā pat negatīva, un bijusi starp zemākām OECD valstu vidū. Taču ir svarīga tieši ilgtermiņa fondu darbības efektivitāte 20, 30 vai 40 gadu garumā, jo tas būs noteicošais faktors tam, kāds nākotnē būs pensiju lielums.

|

|

Tabula 1 Nominālā un reālā ģeometriskā vidējā gada ieguldījumu ienesīguma likme fondēto un privāto pensiju plāniem pēdējos 5, 10 un 15 gados uz 2018.gada 31.decembri. Avots: OECD Global Pension Statistics |

Jāatzīmē, ka 2018. un 2019.gadā ir veiktas reformas, kas var ilgtermiņā pozitīvi ietekmēt pensiju fondu ienesīgumu. Attiecībā uz fondēto pensiju ieguldījumiem kopš 2018.gada tika paaugstināti limiti, atļaujot aktīvajiem fondiem akcijās ieguldīt līdz 75% no fondu aktīviem (iepretim līdzšinējiem 50%), kas var potenciāli nodrošināt augstāku ieguldījumu atdevi ilgtermiņā. Tāpat iepriekšējos gados tika veikta reforma attiecībā uz valsts fondēto pensiju fondu iekasētajām komisijas maksu limitiem, kas kopā ar aktīvu konkurenci no administrēšanas aspekta lētāko indeksu fondu plānu puses, veicināja komisijas maksu būtisku samazināšanos, kas savukārt pozitīvi ietekmē arī plānu neto ienesīgumu. OECD 2018.gadā publicētajā Latvijas pensiju sistēmas novērtējumā bija norādīts, ka 2016.gadā komisijas maksas brīvprātīgajiem pensiju fondiem bija 1.8%, bet fondētajiem pensiju fondiem 1.4% no aktīviem, kas bija starp augstākajiem rādītājiem OECD valstu starpā. Salīdzinoši 2018.gada vidū, pēc OECD datiem, valsts fondēto pensiju komisijas maksas bija samazinājušās līdz 0,6% no aktīviem. Arī salīdzinot kopējo izdevumu koeficientu, kas ir atspoguļots VSAA pārskatos par 2016.-2019.gadu, var redzēt izmaksu samazinājuma tendenci no aptuveni 1,6% līdz aptuveni 0,5% no gada vidējā aktīvu apmēra.16

3.5. Apdrošināšana

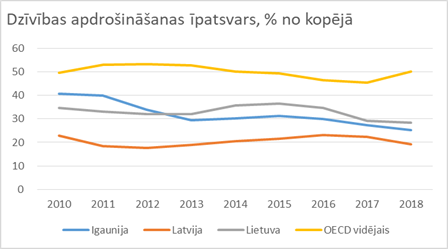

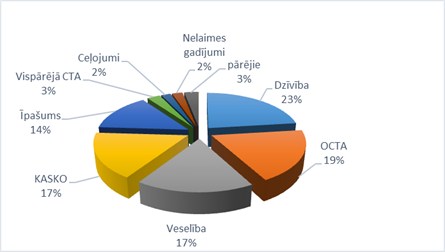

Vērtējot apdrošināšanas tirgu, jāsecina, ka, lai arī parakstīto prēmiju apjomi pamazām pieaug, tomēr salīdzinot ar ES un OECD valstīm, tirgus nav pietiekami attīstīts. Pēc prēmiju apjoma lielāko tirgus daļu ieņem dzīvības apdrošināšana, un tai seko OCTA, veselības apdrošināšana un KASKO.

|

|

| Ilustrācija 8 Dzīvības apdrošināšanas īpatsvars, % no kopējā (avots (OECD) |

Ilustrācija 7 Latvijā darbojošos apdrošinātāju (vietējo

sabiedrību un ārvalstu filiāļu) Latvijā parakstīto prēmiju apjoms 2019.gadā (avots: Latvijas Apdrošinātāju asociācija) |

Jāatzīmē, ka saskaņā ar OECD un citu starptautisku institūciju atzinumiem, dzīvības apdrošināšanas sektora attīstībai bez tām priekšrocībām, ko tā sniedz indivīdiem viņu personīgās labklājības paaugstināšanai, ir arī virkne priekšrocību no ekonomiskā viedokļa. Privātās dzīvības apdrošināšana var papildināt valsts sociālo nodrošināšanu. Tā kā apdrošināšanas sabiedrībām ir tūkstošiem apdrošinājuma ņēmēju, tās spēj piesaistīt ievērojamos finanšu resursus, kas ir svarīgi investīciju un valsts ekonomikas atbalstam. Apdrošinātāji kalpo kā finanšu starpnieki starp ieguldītājiem un uzņēmējiem, kuriem nav pietiekama finansējuma, kas dod būtisku ieguldījumu finanšu tirgu attīstībā. OECD valstīs apdrošināšanas kompānijas ir lielākie institucionālie investori.

Katrā valstī apdrošināšanas tirgus struktūra ir atšķirīga atkarībā no tirgus struktūras un sociālās sistēmas, tomēr lielākajā daļā attīstīto valstu dzīvības apdrošināšana veido lielāko daļu kopējo parakstīto apjomu, tādējādi var secināt, ka Latvijā dzīvības apdrošināšanas loma kā uzkrājumu instrumentam un sociālajam nodrošinājumam joprojām ir attīstāma. Šeit gan jāatzīmē, ka dzīvības apdrošināšana ir tikai viens no uzkrājumu instrumentiem, līdz ar to tas būtu skatāms kopsakarībā ar kopējām mājsaimniecību uzkrājumu veidošanas tendencēm. Tāpat, analizējot dzīvības apdrošināšanas tirgus attīstību Latvijā, jāņem vērā izmaiņas iedzīvotāju ienākumu nodokļa regulējumā, kas stājās spēkā 2018.gadā, attiecībā uz uzkrājošās apdrošināšanas prēmijām.

|

|

Ilustrācija 9 Apdrošināšanas prēmijas vietējā tirgū, % no IKP (avots: Insurance Europe) |

Arī vērtējot apdrošināšanas tirgus apjomus pret IKP salīdzinājumā ar citām ES valstīm, Latvijas apdrošināšanas tirgus ir salīdzinoši neliels. To ietekmē gan dzīvības apdrošināšanas salīdzinoši nelielais īpatsvars, gan arī, acīmredzami, salīdzinoši neaktīvā citu apdrošināšanas veidu izmantošana. Ņemot vērā to, ka apdrošināšana var kalpot kā nozīmīgs instruments gan sociālā nodrošinājuma veidošanai vecumdienās, gan nodrošinoties pret iespējamiem zaudējumiem dažādu negadījumu rezultātā, ir svarīgi veicināt to, lai iedzīvotājiem būtu pietiekama izpratne par apdrošināšanas produktu nozīmi personīgo finanšu plānošanā, kā arī uzticība un vēlme šādus produktus aktīvāk izmantot, tādējādi stiprinot mājsaimniecību finanšu noturību.

3.6. Mājsaimniecību uzkrājumi un ieguldījumi

Pēdējo gadu laikā pakāpeniski pieaug mājsaimniecību noguldījumu apjoms kredītiestādēs, pēc FKTK datiem 2020.gada jūnija beigās sasniedzot 5,5 miljrd. euro. Vienlaikus, lai arī kopējo noguldījumu apjoms pieaug, samazinās noguldījumu īpatsvars mājsaimniecību aktīvos, arvien lielāku daļu ieņemot arī apdrošināšanas un pensiju produktiem.

|

|

|

Ilustrācija 11 Nozīmīgāko sastāvdaļu īpatsvars mājsaimniecību

finanšu aktīvos, % (avots: Latvijas Banka) |

Ilustrācija 10 Mājsaimniecību dalība 3.līmeņa pensiju fondos, dzīvības apdrošināšanas polisēs ar uzkrājumu veidošanu, ienākumu dalījumā, % (avots: Latvijas Banka) |

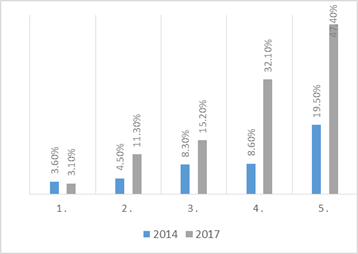

Arī atbilstoši LB veiktajam mājsaimniecību finanšu un patēriņa apsekojumu rezultātiem, kas tiek veikti reizi trijos gados, ir novērojams, ka pakāpeniski pieaug to mājsaimniecību daļa, kas veido uzkrājumus gan noguldījumu, gan pensiju fondu vai uzkrājošās apdrošināšanas veidā. Ja 2014.gadā tikai 8,9% no mājsaimniecībām izmantoja 3.līmeņa pensiju fondus vai uzkrājošo apdrošināšanu, tad 2017.gadā jau 21,8%. Šos instrumentus daudz aktīvāk izmanto tieši mājsaimniecības ar augstākiem ienākumiem, tomēr uzkrājumu veidošana ir ļoti būtiska arī mājsaimniecībām ar zemiem ienākumiem. Lai arī ir saprotams, ka lielāku ienākumu gadījumā ir arī lielāks brīvo līdzekļu apjoms, ko novirzīt uzkrājumu veidošanai, tomēr vienlaikus ir svarīgi veicināt iedzīvotāju finanšu pratību, veicinot prasmīgu mājsaimniecības budžeta plānošanu un izpratni par uzkrājumu veidošanas nozīmīgumu, kā arī ieguldījumu iespējām.

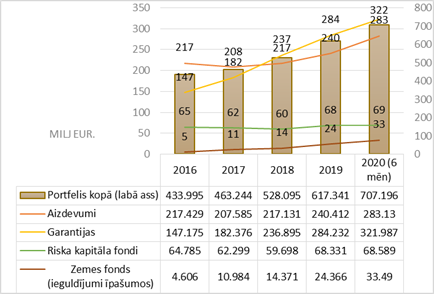

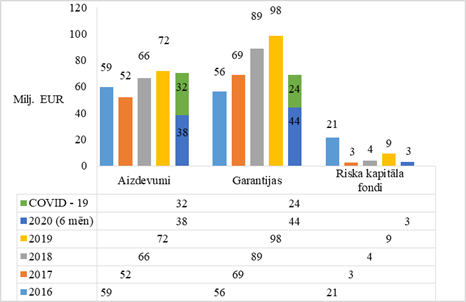

3.7. AS "Attīstības finanšu institūcijas Altum" atbalsta programmas

Lai veicinātu finanšu pieejamību uzņēmumiem jomās, kur tirgū tas nav pieejams un kur pastāv tirgus nepilnības, ALTUM īsteno atbalsta un attīstības programmas galvenokārt finanšu instrumentu veidā, papildus ir atsevišķas grantu programmas, īstenojot valsts politiku tautsaimniecībā, kā arī nodrošinot citu normatīvajos aktos noteikto valsts deleģēto uzdevumu izpildi. ALTUM darbības uzsvars pēdējo gadu laikā ir bijis uz garantiju produktiem, radot vairākus jaunus garantiju produktus (piemēram, portfeļgarantijas, mājokļu garantijas jaunajiem speciālistiem, augstākās izglītības pieejamības veicināšanai - studiju un studējošo kredīti studijām Latvijā) un būtiski pilnveidojot esošos (piemēram, lauksaimnieku, komersantu), kā arī popularizējot garantiju instrumentus, ņemot vērā ALTUM papildinošo lomu finanšu tirgū. ALTUM garantijas kredītiestāžu finanšu pakalpojumiem ir kā papildus nodrošinājums situācijās, kad tas nav pietiekams, tādējādi kredītiestādes var nodrošināt finansējumu plašākam klientu lokam.

|

|

|

Ilustrācija 12 Bruto portfelis 2016.-2019.gadā un 2020.gada

1.pusgads, EUR, uzkrātie apjomi (avots: Altum) |

Ilustrācija 13 Jaunie darījumi 2016.-2019.gadā un 2020.gada

1.pusgadā, EUR (Avots: Altum) |

2018.gadā ALTUM garantiju portfelis pārsniedza aizdevumu portfeli - šāds bija viens no ALTUM stratēģiskajiem mērķiem - garantiju apjoma būtisks pieaugums, savukārt aizdevumu portfeli saglabāt aptuveni tajā pašā līmenī, tiešās kreditēšanas vietā pārejot uz darbību ar citu finanšu institūciju starpniecību. Situācija mainījās 2020.gada sākumā - Covid-19 krīzes ietekmē, kad būtiski pieauga ALTUM tiešo aizdevumu apmērs, ņemot vērā likviditātes nodrošināšanai uzņēmumiem nepieciešamo finansējumu, ko nebija iespējams saņemt no kredītiestādēm, ieviešot virkni jaunu īstermiņa atbalsta finanšu instrumentus. Jāatzīmē, ka 2020.gadā tieši Covid -19 atbalsta instrumenti veido lielu daļu no jauno darījumu apjoma - no kopējiem izsniegtajiem jaunajiem aizdevumiem gandrīz puse ir Covid -19 apgrozāmo līdzekļu aizdevumi, savukārt no kopējā jauno garantiju apjoma aptuveni trešdaļa ir Covid-19 garantiju programmas ietvaros izsniegtās.

Paralēli īstermiņa krīzes atbalsta programmu īstenošanai vienlaikus jāturpina attīstīt finanšu instrumentus, kas vērsti arī uz stratēģiski svarīgu, t.sk., starptautiska līmeņa nozīmes projektu attīstīšanu, kas nodrošinātu Latvijas uzņēmumiem iespējas iesaistīties vērtību ķēdēs un stiprinātu to kapacitāti pārrobežu sadarbībā, t.sk., piedaloties publiskos iepirkumos ES un trešajās valstīs. Ņemot vērā pēdējos gados pieaugošo nenoteiktību starptautiskos tirgos un it sevišķi Covid-19 krīzes izraisīto piesardzību, kas ir ierobežojošais faktors aktīvākai jaunu investīciju veikšanai, turpināms darbs gan pie aizdevumu, garantiju, kapitāla un kvazi-kapitāla finanšu instrumentiem, gan veicinot uzņēmumu un finanšu tirgus dalībnieku informētību par ALTUM vidēja un ilgtermiņa eksporta kredīta garantijas instrumentu, kas var nodrošināt papildu drošību un veicināt privāto investīciju piesaistīšanu it īpaši tām nozarēm, kurām raksturīgs augstākais tehnoloģiju attīstības un inovāciju līmenis.

3.8. Starptautisko finanšu institūciju finanšu instrumenti

Latvijas dalība starptautiskajās finanšu institūcijās (SFI) sniedz iespējas piesaistīt finansējumu publiskā un privātā sektora investīciju vajadzībām dažādu finanšu instrumentu veidā. SFI piedāvā uz tirgus nosacījumiem balstītu finansējumu jomās, kurās ir tirgus nepilnības un investīciju trūkums, vienlaikus nodrošinot papildinātību, tādējādi investējot projektos, kuru īstenošanai privātā sektora finansējums nav vai ir tikai daļēji pieejams. Vienlaikus SFI ir nozīmīga loma arī atbalsta sniegšanā krīzes situācijās - Latvija ir saņēmusi atbalstu no vairākām SFI ne tikai finanšu krīzes laikā 2008.gadā, bet arī Covid-19 izraisītā krīze iezīmēja nepieciešamību pēc papildu finansējuma piesaistes no SFI pandēmijas seku mazināšanai, nodrošinot aizņemšanās iespējas gan tiešā veidā, gan caur ALTUM finanšu instrumentiem.

Neskatoties uz SFI investīciju pieejamību, to aktivitāte Latvijā pēdējo gadu laikā ir bijusi salīdzinoši zema - katras SFI tiešās investīcijas Latvijā sastāda vidēji vien 0-3 jaunus projektu gadā. SFI investē arī reģionālos projektos, piemēram, konkrētam mērķim izveidotos fondos ar SFI līdzfinansējumu, kuru darbība paredz investīcijas arī Latvijā, taču informācija par šāda finansējuma pieejamību ir ierobežota. Tāpēc viens no Plāna mērķiem ir veicināt SFI investīcijas Latvijā. Šobrīd Latvijas publiskajam un privātajam sektoram ir pieejams finansējums no piecām SFI - Eiropas Investīciju bankas, Eiropas Rekonstrukcijas un attīstības bankas, Ziemeļu Investīciju bankas, Pasaules Bankas grupas Starptautiskās Finanšu korporācijas un Eiropas Padomes Attīstības bankas:

Eiropas Investīciju bankas (EIB) galvenās finansējuma formas ir aizdevumi publiskajam un privātajam sektoram, investīcijas kapitālā, tai skaitā riska kapitālā un fondos, garantijas un konsultāciju pakalpojumi ar mērķi stiprināt projektu īstenotāju kapacitāti. EIB piedāvā arī finansējuma apvienošanu (blending) ar ES struktūrfondiem un investīciju fondiem, kā arī citiem ES finanšu instrumentiem. Vienlaikus EIB ir galvenais partneris finanšu programmu īstenošanā ar ES garantiju Eiropas Stratēģiskajā investīciju fondā (ESIF) un InvestEU programmā, kuras mērķis ir mobilizēt privātās investīcijas stratēģiskos projektos visā ES un sniegt atbalstu uzņēmumiem atveseļošanas posmā. EIB sadarbības partneris ESIF ietvaros Latvijā ir ALTUM, kas stratēģiski ir izvēlējies piesaistīt EIB resursus Latvijas MVU atbalstam ar mērķi mazināt atkarību no ES fondiem un dažādot Latvijas tautsaimniecības atbalstam pieejamos finansējuma avotus. Rezultātā uzņēmējiem ir nodrošināta papildu finansējuma pieejamība caur ALTUM īstenotajiem finanšu instrumentiem uz labākiem nosacījumiem. ALTUM no EIB produktiem izmanto garantijas uzņēmēju energoefektivitātes projektiem (Private Finance for Energy Efficiency), kuri tiek finansēti no ALTUM emitēto zaļo obligāciju resursiem. Vienlaikus ALTUM kā EIB nacionālais kontaktpunkts (EIB Advisory Hub) Latvijā konsultē projektu virzītājus un uzņēmējus par projektu sagatavošanu un iesniegšanu ESIF ietvaros. Šobrīd EFSI ietvaros caur ALTUM ir konsultēti vairāk kā 30 projekti infrastruktūras, izglītības, zinātnes, attīstības un inovāciju, atjaunojamās enerģijas un energoefektivitātes jomās. No tiem šobrīd diviem projektiem notiek tālākās sarunas ar EIB par finansējuma piesaisti kopā virs 160 milj. euro. Papildus ir pieejamas un tiek izmantotas Eiropas Investīciju fonda programmas COSME, EaSI, Innovfine, kas veicina finansējuma pieejamību. Kopumā EIB investīcijas Latvijā sastāda 2.8 mljrd. euro.

Eiropas Rekonstrukcijas un attīstības bankas (ERAB) galvenās finansējuma formas ir aizdevumi uzņēmumu paplašināšanai vai modernizēšanai, īpašumtiesību maiņai, publiskajai un privātajai partnerībai, apgrozāmajam kapitālam, garantijas tirdzniecības finansēšanai, kā arī investīcijas uzņēmumu kapitālā mazākuma akcionāra statusā kā enkura investoram (līdz 30%). Vienlaikus banka sniedz atbalstu arī valsts kapitālsabiedrību privatizācijā un komercializācijā, tādējādi palīdzot stiprināt to darbības efektivitāti, kas ir īpaši svarīgi tām kapitālsabiedrībām, kas saņēmušas valsts atbalstu Covid-19 krīzes negatīvo seku mazināšanai. Papildus tam ERAB sniedz atbalstu (konsultē) publisko sektoru strukturālo reformu īstenošanā un politikas veidošanā privātā sektora attīstības veicināšanai. Līdzīgi kā kredītiestādes, ERAB ir uz pieprasījumu orientēta institūcija un investē tādos uzņēmumos, kas ir stabili un dzīvotspējīgi ilgtermiņā. Taču galvenā atšķirība no komerciāliem aizdevējiem ir tāda, ka ERAB investīcijas vienlaikus īsteno papildinātības konceptu - pirmkārt, investē projektos, kuru īstenošanai komerciālo aizdevēju līdzekļi nav pieejami, un otrkārt, realizējot projektu, vienlaikus tiek īstenotas strukturālas reformas. Vērtējot ERAB aktivitāti Latvijā pēdējo trīs gadu laikā, tā ir bijusi salīdzinoši zema, taču ar pieaugošu tendenci: 2017.gadā ERAB investīcijas sastādīja 3 milj. euro, 2018.gadā - 42 milj. euro, 2019.gadā - 85 milj. euro. ERAB zemais investīciju apjoms no vienas puses skaidrojams ar virzīto politiku pārtraukt Latvijas kā darbības valsts statusu bankā jeb graduēt, pamatojot to ar Latvijas sasniegto attīstības līmeni un projektu trūkumu. Vienlaikus ERAB ir identificējusi, ka atbalsts energoefektivitātei un kapitāla tirgus attīstībai ir galvenās tirgus nepilnības, kuras banka ir apņēmusies novērst. Savukārt no otras puses, Latvijā vērojams liela apjoma projektu trūkums atjaunojamās enerģijas jomā, kā arī ierobežots MVU kreditēšanas apjoms. Tāpat ir identificējami finanšu nozares un industriālie projekti, kuru iespējas piesaistīt finansējumu citur ir ierobežotas (vai arī nepieciešams atbalsts projekta sagatavošanā). Kapitāla tirgus jomā ERAB ir piedalījusies vairāku strukturālo reformu projektos, kas tiek īstenoti ar EK Strukturālo reformu atbalsta programmas finansējumu. Sagaidāms, ka Plāna darbības periodā ERAB finansējums Latvijā būs primāri pieejams vismaz šādiem mērķiem: (i) pāreja uz zaļo ekonomiku, tai skaitā atbalsts energoefektivitātei; (ii) atbalsts finanšu institūcijām, īpaši MVU atbalsta instrumentu izveidei; (iii) kapitāla tirgus attīstība, tai skaitā valsts un pašvaldību kapitālsabiedrību iesaiste kapitāla tirgos; (iv) atbalsts privātai-publiskai partnerībai, kā arī privātā sektora infrastruktūras projekti. Kopumā ERAB investīcijas Latvijā sastāda 777 milj. euro. Vienlaikus Latvijas uzņēmumiem un nozaru ekspertiem ir iespēja piedalīties ERAB finansēto projektu īstenošanā, izmantojot bankas iepirkumu procedūru. Kopš 2013.gada Latvijas uzņēmumi un nozaru eksperti ir īstenojuši 18 ERAB finansētus projektus 1.3 milj. euro apmērā.

Ziemeļu Investīciju bankas (ZIB) galvenās finansējuma formas ir aizdevumi publiskajam un privātajam sektoram, investīcijas zaļajās obligācijās, projektu un strukturētie finanšu aizdevumi, tai skaitā garantijas un privātās publiskās partnerības finansēšana. ZIB darbības fokuss ir uz tādu projektu finansēšanu, kas uzlabo produktivitāti un dod labumu videi Ziemeļu-Baltijas reģionā. Pirms lēmumu pieņemšanas par aizdevumu ZIB izvērtē, kā finansētie projekti veicina produktivitātes pieaugumu un sniedz vides ieguvumus bankas dalībvalstīs. ZIB tiecas atbalstīt projektus, kuru mērķis ir tehniskā attīstība un inovācijas, infrastruktūras uzlabošana, cilvēkkapitāla attīstība un vienlīdzīgas ekonomiskās iespējas, kā arī tirgus efektivitātes un uzņēmējdarbības vides uzlabošana. Vides ieguvumi tiek sasniegti, finansējot projektus, kas veicina piesārņojuma samazināšanu, noturīgas infrastruktūras uzturēšanu, resursu efektivitātes uzlabošanu, tīru tehnoloģiju izstrādi un klimata pārmaiņu mazināšanu. Kopumā ZIB investīcijas Latvijā sastāda 975 milj. euro.

Starptautiskās Finanšu korporācijas (IFC) atbalsts ir pieejams tiem Latvijas uzņēmumiem, kuri savu darbību ir paplašinājuši uz attīstības valstīm, un kredītiestādēm, kas izsniedz aizdevumus šādiem uzņēmumiem. IFC darbības fokusā ir privātā sektora attīstība un privātā kapitāla mobilizēšana, sniedzot atbalstu tām attīstības valstīm, kurās privātā kapitāla plūsmas nav pietiekamas, lai risinātu būtiskas attīstības problēmas. IFC galvenās finansējuma formas ir aizdevumi, investīcijas kapitālā (tiešās vai caur privātā kapitāla fondiem), tirdzniecības un preču finansēšana, kapitāla mobilizēšana, atvasināto produktu procentu likmju, valūtas vai preču cenu nodrošināšanai, finansējuma apvienošana (blended finance). Savukārt kredītiestādēm IFC piedāvā iesaistīties sindicēto aizdevumu programmā un tirdzniecības finansēšanas programmā, mazinot riskus tirdzniecības veicināšanai jaunos vai sarežģītos tirgos. Tā kā Latvija ir Pasaules Bankas grupas donorvalsts, IFC nefinansē projektu īstenošanu Latvijā. Vienlaikus Latvijas uzņēmumiem un nozaru ekspertiem ir iespēja piedalīties Pasaules Bankas grupas finansēto projektu īstenošanā, izmantojot iepirkumu procedūru. Kopumā Latvijas uzņēmumi un nozaru eksperti ir īstenojuši 155 Pasaules Bankas grupas finansētus projektus 71.39 milj. ASV dolāru apmērā.

Eiropas Padomes Attīstības banka (EPAB) investē sociālajos projektos, lai veicinātu sociālo iekļaušanos un uzlabotu dzīves apstākļus visneaizsargātākajiem iedzīvotājiem Eiropā. Banka nodrošina aizdevumus un garantijas tās dalībvalstīm, lai finansētu projektus, izpildot noteiktus kritērijus. Potenciālie aizņēmēji ir valsts, pašvaldības, kā arī finanšu institūcijas. Bankas prioritāte ir nodrošināt aizdevumus projektiem mērķa grupas valstīm Centrāleiropas, Austrumeiropas un Dienvidrietumu Eiropas valstīs, t.sk. arī Latvijai. EPAB aizdevumu prioritātes ir šādas: (i) bēgļu, pārvietoto personu un migrantu integrācija, palīdzot risināt problēmas, ar kurām Eiropas valstis saskaras bēgļu, pārvietoto personu un/vai migrantu plūsmas rezultātā; (ii) ilgtspējīga un integrējoša izaugsme ar uzsvaru uz sociāli orientētām komponentēm, īpaši publisko infrastruktūru, sociālo profesiju, jaunu darbavietu radīšanu un saglabāšanu, piekļuvi darba tirgum, mājokļu pieejamību un iedzīvotāju neaizsargāto grupu integrēšanu; (iii) klimata mazināšanas un pielāgošanās pasākumu izstrāde, integrējot klimata rīcības pasākumus EPAB īstenotajos projektos. No 1998.-2019.gadam Latvijai tika apstiprināti 10 projekti par kopējo summu 358 milj. euro.

Līdz šim SFI investīcijas Latvijā ir bijušas salīdzinoši zemas, un, lai aktivizētu SFI darbību, būtu nepieciešams vērtēt un identificēt konkrētas investīciju vajadzības, kurās SFI atbalsts var nodrošināt papildinātību un mazināt tirgus nepilnības. Valsts institūciju kapacitātes stiprināšanai projektu plānošanā un sagatavošanā ar SFI finansējuma piesaisti būtu apsverama vienota atbalsta centra - vienas pieturas aģentūras izveide centralizētas informācijas nodrošināšanai par SFI investīciju piesaistes un projektu plānošanas un sagatavošanas iespējām. Vienlaikus jāturpina nodrošināt nepieciešamo informāciju publiskā un privātā sektora dalībniekiem par iespējām piesaistīt SFI investīcijas un piedalīties SFI finansēto projektu īstenošanā - organizējot informatīvus un izglītojošus seminārus un divpusējas sarunas ar SFI ekspertiem, kurās tiek sniegta informācija par iespējām piesaistīt SFI investīcijas konkrētu projektu īstenošanā, kā arī informējot potenciālo klientu loku par finansējuma pieejamību SFI līdzfinansētos reģionālajos fondos.

Ņemot vērā šajā sadaļā minēto, ir nepieciešams īstenot pasākumus šādos rīcības virzienos:

- Ilgtspējīgas kreditēšanas veicināšana;

- Kapitāla tirgus attīstība un investīciju kultūras veidošana;

- Iedzīvotāju finanšu pratības veicināšana.

| Nr. | Uzdevums/pasākums | Darbības rezultāts | Rezultatīvais rādītājs | Atbildīgā institūcija | Līdzatbildīgās institūcijas | Izpildes termiņš | |

| 1. Finansējuma pieejamība un investīciju iespējas | |||||||

| 1.1. Ilgtspējīgas kreditēšanas veicināšana | |||||||

| 1.1.1. | Veikt regulāru novērtējumu par uzņēmējdarbības un privātpersonu kreditēšanas kavējošajiem faktoriem. | Identificētas nepieciešamās politikas darbības kreditēšanas vides uzlabošanai. | Sniegts ziņojums Finanšu sektora attīstības padomei. | FM | FKTK, LB, LFNA, PTAC | Katru gadu līdz 1.septembrim par iepriekšējo kalendāro gadu. | |

| 1.1.2. | Vienkāršot ar pārkreditēšanu saistīto izmaiņu nostiprināšanu Zemesgrāmatā, samazinot kancelejas nodevu hipotēkām, kad pamatojošie dokumenti ir iesniegti elektroniski. |

Mazināti tiesiskie un faktiskie šķēršļi hipotēku

nostiprināšanā;

Veicināts pārkreditēšanās tirgus. |

Izstrādāti nepieciešamie grozījumi normatīvo aktos un iesniegti izskatīšanai MK. | TM | FM | 31.12.2021. | |

| 1.1.3. | Uzlabot informācijas par fizisku personu saistībām pieejamību kredītriska vērtēšanai. | Paplašināta informācijas pieejamību par fizisku personu saistībām | Sagatavots izvērtējums par iespējamiem risinājumiem un iesniegts izskatīšanai Finanšu sektora attīstības padomei | EM | FM, VID, LFNA, PTAC, ZTI, DVI | 31.12.2021. | |

| 1.1.4. | Veicināt starptautisko finanšu institūciju investīcijas un tehnisko atbalstu jomās, kurās pastāv ierobežota finansējuma pieejamība. | Pilnveidota publiskā un privātā sektora informētība un izpratne par iespējām piesaistīt starptautisko finanšu institūciju investīcijas un tehnisko atbalstu, tai skaitā, tādās jomās kā zaļā pāreja, digitalizācija, inovācijas, kapitāla tirgus, PPP. | Organizēti izglītojoši informatīvi pasākumi publiskā un privātā sektora dalībniekiem, sniedzot pārskatu par starptautisko finanšu institūciju investīciju piesaistes iespējām un aktuālajiem projektiem. | FM | EM, LIAA |

2021.

2022. 2023. |

|

| Izplatīta informācija par starptautisko finanšu institūciju līdzfinansētiem tiešiem un reģionāliem projektiem, kuru darbība tiek īstenota Latvijā vai kuru īstenošanā var piedalīties Latvijas tirgus dalībnieki. | FM | EM, LIAA |

2021.

2022. 2023. |

||||

| Sagatavots izvērtējums par atbalsta centra izveidi centralizētas informācijas nodrošināšanai par starptautisko finanšu institūciju investīciju piesaistes un projektu plānošanas / sagatavošanas iespējām. | FM | CFLA, LIAA | 31.12.2021. | ||||

| 1.1.5. | Vidēja un ilgtermiņa eksporta garantiju sistēmas turpmāka pilnveidošana. | Nodrošināta efektīva vidēja un ilgtermiņa eksporta garantiju sistēmas darbība, sniedzot atbalstu eksportspējīgiem uzņēmumiem. | Izstrādāta operacionalizācijai nepieciešamā procesu un dokumentu bāze, lai nodrošinātu instrumenta ieviešanu. | FM | EM, ZM, ALTUM | 30.06.2022. | |

| 1.1.6. | Pilnveidot finanšu instrumentu atbalsta programmas, vērtējot mezanīna instrumenta turpmākas attīstības iespējas. | Sagatavots izvērtējums un nepieciešamības gadījumā sagatvoti grozījumi normatīvajos aktos. | Sniegts atbalsts uzņēmumiem. | EM | LDDK, ALTUM, FNA, FM, LVCA | 31.12.2021. | |

| 1.1.7. | Augstākās izglītības pieejamības sistēmas turpmāka pilnveidošana. | Nodrošināta efektīva studiju un studējošo kredītu studijām modeļa darbība, sniedzot atbalstu augstskolu studentiem. | Izvērtētas nepieciešamās modeļa pilnveidošanas iespējas, lai nodrošinātu modeļa ilgtspēju | IZM | FM, ALTUM | 31.12.2021. | |

| 1.1.8. | Veicināt juridisko personu aizņēmuma, parāda atgūšanu ārpus prasības tiesvedības kārtības vai rakstveida procesā, veicinot bezstrīdus risinājumu izmantošanu, pārskatot ierobežojošos noteikumus (esošie limiti, termiņi, paziņošanas kārtība), kā arī izvērtējot komercķīlu izlietošanas efektivitāti. | Mazināti šķēršļi paātrinātai parāda atgūšanai. | Izstrādāti nepieciešamie grozījumi normatīvajos aktos. | TM | FM, LFNA | 31.12.2021. | |

| 1.2.1. Kapitāla tirgus attīstība un investīciju kultūras veidošana | |||||||

| 1.2.1. | Izveidot Baltijas valstu akselerācijas fondu (MVU IPO fonds). |

Aktīvāka mazo un vidējo uzņēmumu iesaiste kapitāla tirgū;

Veicināta kapitāla tirgus aktivizēšana; Paplašinātas uzņēmumu iespējas finansējuma piesaistei. |

Konceptuāls ziņojums iesniegts MK. | FM | EM | 30.08.2021. | |

| Izstrādāts un MK iesniegts normatīvā regulējuma projekts. | FM | EM | 30.12.2021. | ||||

| 1.2.2. | Veikts regulārs novērtējums par paveikto kapitāla tirgus attīstības un investīciju kultūras veicināšanā, kā arī to joprojām kavējošajiem faktoriem. | Identificētas nepieciešamās darbības kapitāla tirgus un investīciju kultūras vides uzlabošanai. | Sniegts ziņojums Finanšu sektora attīstības padomei. | FM | FKTK, EM | Katru gadu līdz 31.decembrim par tekošo kalendāro gadu. | |

| 1.2.3. | Turpināt uzsākto atbalsta programmu uzņēmumu ieiešanai kapitāla tirgū. |

Aktīvāka mazo un vidējo uzņēmumu iesaiste kapitāla tirgū;

Veicināta kapitāla tirgus aktivizēšana; Paplašinātas uzņēmumu iespējas finansējuma piesaistei. |

Sagatavoti priekšlikumi grozījumiem normatīvajos aktos un iesniegti izskatīšanai MK. | EM | FM, FKTK | 30.06.2022. | |

| 1.2.4. | Ieviest nodrošinājuma aģenta institūtu uzņēmumu obligācijām un kredītiestāžu sindicētajiem kredītiem. | Veicināta uzņēmumu obligāciju emisija. | Izstrādāti priekšlikumi grozījumiem normatīvajos aktos un iesniegti izskatīšanai MK. | FM | 31.12.2022. | ||

| 1.2.5. | Izstrādāt un izskaidrot sabiedrībai skaidru stratēģiju un plānu privātā pašu kapitāla daļas palielināšanai valstij piederošos aktīvos, kā arī papildu finansējuma piesaistei kapitāla tirgū, izmantojot obligāciju emisijas. | Aktīvāka valsts kapitālsabiedrību dalība kapitāla tirgū. | Izstrādāta stratēģija un iesniegta izskatīšanai MK. | PKC | FM, EM, FKTK | 31.12.2021. | |

| 1.2.6. |

Izveidot attīstības un atbalsta modeli, sniedzot iespēju

privātajiem uzņēmumiem, kā arī valsts un pašvaldību

kapitālsabiedrībām izvērtēt dalību kapitāla tirgū.

Sekmēt MK apstiprinātās stratēģijas realizēšanu, nodrošinot valsts kapitālsabiedrību piedalīšanos kapitāla tirgū. |

Valsts kapitālsabiedrību dalība modelī. Nodrošināts atbalsts sagatavošanās procesā dalībai kapitāla tirgos privātiem uzņēmumiem, kā arī valsts un pašvaldību kapitālsabiedrībām. | Sagatavots piedāvājums valsts un pašvaldību kapitālsabiedrību iespējamajai ieiešanai kapitāla tirgū, kas vienlaikus atbilst VFPS līdzekļu ieguldīšanas ietvaram. | FKTK, PKC | FM, EM, SM, Nasdaq | 01.01.2022.-31.12.2023. | |

| 1.2.7. | Veikt izvērtējumu par nepieciešamiem normatīvo aktu grozījumiem, lai, ievērojot nodokļu pretizvairīšanās normas, nodrošinātu nodokļu neitralitāti vērtspapīru emisijas un vērtspapīrošanas darījumiem, kā arī izvērtēt iespējas novērsts Latvijā vērtspapīrošanas darījumus kavējošus nodokļu elementus, lai veicinātu līdzekļu piesaisti kapitāla tirgos. |

Veicināta kapitāla tirgus aktivizēšana;

Paplašinātas uzņēmumu iespējas finansējuma piesaistei. |

Sagatavots izvērtējums par nepieciešamajiem grozījumiem normatīvajos aktos. | FM | LFNA, FKTK | 30.06.2021. | |

| 1.2.8. | Izvērtēt administratīvo un regulatīvo slogu emitentiem, pārskatot Finanšu instrumentu tirgus likuma un citu emitentiem saistošo normatīvo aktu prasības. | Veicināta regulatīvā ietvara pilnveidošana. | Izstrādāti priekšlikumi grozījumiem normatīvajos aktos. | FM | FKTK, TM | 30.06.2022. | |

| 1.2.9. | Turpināt pilnveidot valsts fondēto pensiju regulējumu, veicinot efektīvu līdzekļu pārvaldību, pensiju plānu dalībnieku informētību un vecumam atbilstošu pensiju plāna izvēli. |

Veicināta augstāka ienākumu aizvietojamība valsts fondēto

pensiju ietvaros;

Veicināta valsts fondēto pensiju fondu plānu dalībnieku aktīva dalība plāna izvēlē |

Sagatavoti priekšlikumi grozījumiem normatīvajos aktos un iesniegti izskatīšanai MK. | FM | FKTK, LM, LFNA, LVCA | 31.12.2021. | |

| 1.2.10. | Izvērtēt iespēju izveidot augstāka riska Mūža pensijas produktu, kas paredz kapitālu ieguldīt finanšu instrumentos. | Veicināta personu dalība investīciju tirgū, investīciju kultūras attīstība. | Veikts izvērtējums un, ja nepieciešams, izstrādāti priekšlikumi grozījumiem normatīvajos aktos. | FM | LAA | 31.12.2022. | |

| 1.2.11. | Pilnveidot vērtspapīrošanas regulējumu, ņemot vērā Latvijas kapitāla tirgus specifiku. | Aktivizēts kapitāla tirgus, atvieglojot iespējas veikt vērtspapīrošanas darījumus | Normatīvā regulējuma projekts iesniegts MK | FM | FKTK, ALTUM, EM | 31.12.2021. | |

| 1.2.12. | Veikt izglītojošus pasākumus riska kapitāla ieguldījumu lomas un nozīmes skaidrošanā. | Veicināta mazo un vidējo uzņēmumu izveide, kuru darbība atbilstu riska kapitāla finansējumam. | Atbalstīti mazie un vidējo uzņēmumi. | EM | LVCA, ALTUM, LATBAN, FKTK, LVCA | Regulāri katru gadu. | |

| 1.2.13. | Turpināt attīstīt Latvijas riska kapitāla tirgu, veidojot nākamās paaudzes valsts līdzfinansētus riska kapitāla fondus. | Finansējuma pieejamība agrīnas stadijas mazajiem un vidējiem uzņēmumiem, kuriem cita finansējuma izmantošana ir apgrūtināta. | Sagatavoti priekšlikumi normatīvajam regulējumam nākamās paaudzes valsts līdzfinansētu riska kapitāla fondu izveidei un iesniegti MK. | EM | LVCA, FM, ALTUM, LATBAN | 30.06.2022 | |

| 1.2.14. | Turpināt uzsākto darbu pie Baltijas valstu kapitāla tirgus iekļaušanu starptautiskajos finanšu indeksos. | Baltijas kapitāla tirgus turpmākās darbības plāna izstrāde iekļaušanai starptautiskajā finanšu indeksā. | Izvērtēts kā iespējams novērst šķēršļus Baltijas kapitāla tirgus neesamībai starptautiskajā finanšu indeksā un iespējas tos novērst. | FM | FKTK | 31.12.2022 | |

| 1.2.15. | Izveidot korporatīvās pārvaldības reitingu par kapitāla tirgū esošiem emitentiem esošu emitentu un vienoties par reitinga uzturētāju | Izveidota reitinga metodoloģija un veikts pirmais izvērtējums. | Publicēts korporatīvās pārvaldības reitings. | FKTK | BICG | 31.12.2022 | |

| 1.2.16. | Veicināt tiesībaizsardzības iestāžu izpratni tirgus manipulāciju un iekšējās informācijas izmantošanas jomā. | Izpratnes uzlabošana tiesībaizsardzības iestādēm. |

Sagatavots apmācību plāns.

Sagatavots mācību kurss. |

FKTK | FM, TM | 30.06.2022 | |

| Veiktas apmācības iesaistītajām tiesībaizsardzības iestādēm. | TM | FM, FKTK | 30.06.2023 | ||||

| 1.2.17. | Izstrādāt priekšlikumus un mehānismus kā ieguldījumu pakalpojumu sniedzēji var aktīvāk piesaistīt ieguldītājus, izmantojot digitālās iespējas iesaistei kapitāla tirgū. | Nodrošināta aktīvāka ieguldījumu pakalpojumu sniedzēju un ieguldītāju iesaiste kapitāla tirgū. | Ieguldījumu pakalpojumu sniedzēju izstrādāti digitālie rīki, kas paredzēti ieguldītājiem. | LFNA | ALTUM, FKTK | 31.12.2022 | |

| 1.2.18. | Izstrādāt priekšlikumus un atbalsta mehānismus aktīvākai investīciju banku iesaistei kapitāla tirgū. | Aktīvāka ieguldījumu pakalpojumu sniedzēju iesaiste emisiju organizēšanā kapitāla tirgos. | Pakalpojuma klāsta diversifikācija ieguldījumu pakalpojumu sniedzējiem (investīcijas banku pakalpojumu sniegšana), aktīvāk pievēršoties MVU dalības atbalstam kapitāla tirgos. | FM, LFNA | FKTK, FM | 31.12.2022 | |

| 1.2.19. | Izstrādāt priekšlikumus, kas veicinātu ieguldījumus pasīvā formā. | Izstrādāts pasīvās formas alternatīvais ieguldījumu fonds. Iespējas veikt investīcijas pasīvā formā. | Izstrādāts kopējo ieguldījumu fonds. | EM | ALTUM, LFNA, FKTK | 31.12.2022 | |

| 1.3. Iedzīvotāju finanšu pratības veicināšana | |||||||

| 1.3.1. | Nodrošināt iedzīvotājiem pieejamākus datus par uzkrāto pensiju uzkrājumu un paredzamo pensijas apmēru. |

Padarīt pieejamāku informāciju par 3.pensiju līmenī uzkrāto

līdzekļu un iemaksu apjomu.

Apkopot visu pensiju uzkrājumu vienkopus. Informēt par sagaidāmo pensiju apmēru atkarībā no veiktajām iemaksām. |

Izveidota elektroniska pieeja, informācijai par 3.pensiju līmenī uzkrāto līdzekļu un iemaksu apjomu, nodrošinot, ka vienkopus pieejami dati par 1., 2. un 3.pensiju līmenī uzkrāto līdzekļu un iemaksu apjomu, izvērtējot efektīvāko informācijas nodošanas veidu, kas nodrošina mazāku administratīvo slogu. | VARAM | FM, LM | 31.12.2023. | |

| 1.3.2. | Veicināt un popularizēt jau izstrādāto satura un metodikas materiālu par finanšu pratību plašāku izmantošanu esošajās mācību programmās. | Veicināta finanšu pratība. | Sagatavots izvērtējums un iesniegts MK. | IZM | FKTK, LB, FM, PTAC | 31.12.2021. | |

| 1.3.3. | Veicināt izpratni par ieguldījumu nepieciešamību, tai skaitā kapitāla tirgū. Veicināt uzkrājumu kultūras attīstību, sniedzot iespējas Latvijas iedzīvotājiem ieguldīt valstij piederošajos aktīvos caur publiskajiem piedāvājumiem. | Veicināta mājsaimniecību ieguldījumu veidošana. | Izstrādāts un ieviests mūsdienīgs risinājums, lai uzskatāmā veidā informētu par riskiem, kas saistīti ar dažādiem ieguldījumu veidiem, un palīdzētu privātajiem ieguldītājiem izvērtēt konkrētu ieguldījumu veidu atbilstību ieguldītāja riska tolerancei un finanšu pratības līmenim. | FKTK | Nasdaq | 01.06.2022. | |

| 1.3.4. | Veicināt fokusētas, dažādām mērķauditorijām piemērotas informācijas sniegšanu par atbildīgu aizņemšanos. | Veicināta izpratne par atbildīgu aizņemšanos, mazināts mājsaimniecību kredīta slogs. | Īstenoti pasākumi FKTK finanšu pratības stratēģijas ietvaros, tai skaitā regulāri informatīvi pasākumi, publikācijas. | FKTK, PTAC | FNA, LB | Regulāri | |

| 1.3.5. | Veicināt regulāru uzkrājumu veidošanas paradumus un izpratni par to nepieciešamību. | Veicināta izpratne par uzkrājumu veidošanas nepieciešamību un palielinājies iedzīvotāju īpatsvars, kas veic uzkrājumus. |

Īstenoti pasākumi FKTK finanšu pratības stratēģijas

ietvaros, tai skaitā regulāri, informatīvi pasākumi,

publikācijas.

Palielinās iedzīvotāju īpatsvars, kuri veido uzkrājumus (vismaz 30%, saskaņā ar finanšu pratības aptauju). |

FKTK | FNA, LAA | Regulāri | |

| 1.3.6. | Veicināt dažādu institūciju iesaisti Latvijas iedzīvotāju finanšu pratības stratēģijas īstenošanā, lai palielinātu finanšu pratības aktivitāšu skaitu un uzlabotu kopējo iedzīvotāju finanšu pratības līmeni. |

Palielināta institūciju iesaiste finanšu pratības

stratēģijas īstenošanā.

Pieaudzis finanšu pratības aktivitāšu skaits. Finanšu pratība iekļauta institūciju gada plānos un budžetos. Tiek ieviesta finanšu pratības stratēģija 2021.-2027.gadam. Institūcijas iesaistās finanšu pratības darba grupā. |

Pieaug institūciju kopprojektu un pašu iniciatīvu skaits

finanšu pratības jomā.

Kopumā palielinājies projektu skaits finanšu pratības veicināšanai. Institūcijas iekļāvušas finanšu pratības jautājumus savos gada plānos un budžetos. Iedzīvotāju finanšu pratības indekss pieaug. |

FKTK | IZM, LM, FM, EM, VID, FID, FNA, TM, LB, FNA, PTAC, LAA | Regulāri | |

4. Digitalizācija un inovatīvu pakalpojumu pieejamība

Inovācija ar digitālu tehnoloģiju palīdzību arvien lielākā apjomā veicina jaunu produktu, procesu un biznesa modeļu attīstību. Šajā attīstībā dati kopā ar IT infrastruktūru kļūst par galveno vērtību un ekonomiskais labums no pieejas noteikta veida datiem ir lielāks, ja to spēj iegūt pēc iespējas vairāki kopējā procesā iesaistītie. Vienlaikus jāuzsver, ka šī attīstība rada jaunus izaicinājumus patērētāju datu aizsardzībai un atbilstošai izmantošanai. Tāpēc ir ļoti svarīgi izvērtēt datu izmantošanas drošības apsvērumus, ievērojot samērīgu balansu starp komersantu interesēm un spēju nodrošināt nepieciešamo drošības līmeni.

Digitalizācija pārveido arī finanšu sistēmu un veidu, kādā finanšu pakalpojumi tiek sniegti uzņēmumiem un iedzīvotājiem. Spēja inovēt un pārņemt jaunākās tehnoloģijas ir svarīga kā finanšu, tā nefinanšu sektorā. Šobrīd norit darbs gan nacionālā, gan ES līmenī, lai izmantotu tehnoloģiju sniegtās iespējas un veicinātu finanšu sistēmas digitālo pāreju, tai pat laikā apzinoties un kontrolējot ar tām saistītos riskus un nodrošinot patērētāju tiesību ievērošanu, privātuma aizsardzību un investoru aizsardzību.

Ņemot vērā ES politikas prioritātes, kā arī nacionālajos politikas plānošanas dokumentos noteiktās prioritātes, viena no šī Plāna prioritātēm ir digitalizācija un inovatīvu pakalpojumu pieejamība. Inovatīvs finanšu sektors var ne tikai sniegt inovatīvus un ērtus pakalpojumus saviem klientiem, bet arī var kalpot kā katalizators inovācijām nefinanšu sektoru uzņēmumos. Vienlaikus jāņem vērā politikas plānošanas dokumentos noteiktā nepieciešamība veicināt kiberdrošību un mazināt digitālās drošības riskus. Kiberdrošība ir visaptverošas valsts aizsardzības sistēmas elements. Kiberdrošības politikas vīzija ir droša, atvērta, brīva un uzticama kibertelpa, kurā garantēta valstij un sabiedrībai būtisku pakalpojumu droša, uzticama un nepārtraukta saņemšana un sniegšana un indivīda cilvēktiesības tiek ievērotas kā fiziskajā, tā virtuālajā vidē.

Covid-19 pandēmija ir izcēlusi nepieciešamību paātrināt digitālo pāreju. Šī pāreja būs svarīga ekonomikas atveseļošanā, lai nodrošinātu tehnoloģisko neatkarību, konkurētspēju, zaļo pāreju, darba vietu veidošanu un iedzīvotāju dzīves apstākļu uzlabošanu. Vienlaikus šai attīstībai jāsargā pamatvērtības un iedzīvotāju tiesības un drošība. Vienlaikus, lai pārvarētu Covid-19 radīto krīzi un atgrieztos pie stabilas un augošas ekonomikas, liela nozīme ir ieguldījumiem piektās paaudzes bezvadu sakaru tīklu (5G), augstas veiktspējas tīklu attīstībā, digitālajām prasmēm un uzņēmumu un valsts pārvaldes digitalizācijai. Jāatzīmē, ka Eiropas Komisija izstrādājusi rekomendācijas pasākumiem, kas jāīsteno dalībvalstīm, lai mazinātu kiberdrošības riskus 5G tīklos.

4.1. ES politikas pasākumi digitālās pārejas un inovatīvu finanšu pakalpojumu veicināšanā

2019.gadā EK prezidente Urzula fon der Leiena kā vienu no EK prioritātēm noteica "Eiropu, kas ir piemērota digitālajam laikmetam". Digitalizācijai ir būtiska nozīme Eiropas spējai nodrošināt demokrātisku pārvaldes sistēmu, drošību, sociālā tirgus modeli, ilgtspējīgu attīstību un ilgtermiņa ekonomisko izaugsmi.

2015.gada Digitālā vienotā tirgus stratēģija īstenota sekmīgi - pieņemti 32 no 36 iesniegtajiem tiesību aktu priekšlikumiem. Vienlaikus Eiropā joprojām nav pietiekama datu apmaiņa starp publisko un privāto sektoru, trūkst digitālās nozares speciālistu un prasmes, izaicinājumus rada augošā lielo digitālo platformu loma ekonomikā, saglabājas kiberdrošības izaicinājumi, kā arī Eiropā ir zemākas investīcijas piektās paaudzes bezvadu sakaru tīkla (5G) infrastruktūras un mākslīgā intelekta tehnoloģiju attīstībā, salīdzinot ar ASV un Ķīnu. Starp prioritātēm un darbības jomām ir digitālais vienotais tirgus, finanšu tehnoloģijas, kiberdrošība un noturība, digitālā identitāte un ES līmeņa regulējums digitālajiem aktīviem.

Attiecībā uz finanšu sektoru 2018.gada 8.martā EK nāca klajā ar finanšu sektora rīcības plānu konkurētspējīgākam un inovatīvākam Eiropas finanšu sektoram.17 Ar šo plānu EK izvirzīja mērķi izveidot uz nākotni vērstu regulatīvo sistēmu, kas aptver digitalizāciju un rada vidi, kurā finanšu tehnoloģijas produktus un risinājumus var izvērst visā ES, tādējādi gūstot vienotā tirgus apjoma radītos ieguvumus, bet neapdraudot finanšu stabilitāti vai patērētāju un ieguldītāju aizsardzību. Minētajā paziņojumā EK norāda, ka, balstoties uz sabiedriskās apspriešanas rezultātā iegūtiem secinājumiem un, ņemot vērā jau piedāvātās iniciatīvas, EK uzskata, ka iespējas īstenot plaša apjoma leģislatīvu vai regulatīvu darbību vai reformas ES līmenī šajā procesa posmā ir ierobežotas un veiks vairākas mērķtiecīgas iniciatīvas, lai aptvertu finanšu sektora digitalizāciju. Piedāvātās iniciatīvas aptvēra:

• inovatīvu modeļu darbības iespējamība visā ES, nosakot skaidras un konsekventas licencēšanas prasības;

• ES regulas priekšlikums par kolektīvo ieguldījumu un kolektīvo aizdevumu pakalpojumu sniegšanu un ar to saistītām prasībām;

• tirgus dalībnieku konkurences un sadarbības palielināšana, ieviešot vienotus standartus un sadarboties spējīgus risinājumus u.c.