Darbības ar dokumentu

Rīgā 2017. gada 19. decembrī (prot. Nr. 63 25. §)

1. Noteikumi nosaka:

1.1. kārtību, kādā valsts fondēto pensiju shēmas līdzekļu pārvaldītājs (turpmāk – pārvaldītājs) aprēķina maksājuma par ieguldījumu plāna pārvaldi (turpmāk – maksājums) pastāvīgo un mainīgo daļu;

1.2. kārtību, kādā tiek veikta maksājuma pastāvīgās un mainīgās daļas uzskaite un ieturēšana.

2. Noteikumos lietotie termini:

2.1. aprēķina diena – diena, par kuru noteikta ieguldījumu plāna vērtība un ieguldījumu plāna daļas vērtība;

2.2. daļas vērtība (DV) – ieguldījumu plāna daļas vērtība aprēķina dienā pēc maksājuma pastāvīgās un mainīgās daļas ieturēšanas;

2.3. nepilnā daļas vērtība (DVN) – ieguldījumu plāna daļas vērtība aprēķina dienā pirms maksājuma mainīgās daļas ieturēšanas;

2.4. atskaites indekss (AI) – indekss, ko izmanto DVN pieauguma (DVNP) salīdzināšanai un maksājuma mainīgās daļas aprēķinam. AI veidots kā parāda vērtspapīru (turpmāk – obligācijas) un kapitāla vērtspapīru (turpmāk – akcijas) indeksu kombinācija;

2.5. perioda sākuma diena – diena, ko izmanto nepilnās daļas vērtības pieauguma (DVNP) un atskaites indeksa pieauguma (AIP) aprēķinā. Perioda sākuma diena ir:

2.5.1. iepriekšējā aprēķina diena, ja aprēķins veikts par vienu aprēķina dienu;

2.5.2. iepriekšējā gada pēdējā aprēķina diena, ja aprēķins veikts par periodu no gada sākuma;

2.5.3. šā paša datuma aprēķina diena pirms astoņiem gadiem vai, ja par šo datumu nav aprēķina dienas, pirmā pieejamā aprēķina diena pirms šā paša datuma aprēķina dienas pirms astoņiem gadiem, ja aprēķins veikts par astoņu gadu periodu;

2.6. maksimālais kapitāla vērtspapīru īpatsvars (MKVI) – ieguldījumu plāna prospektā noteiktais maksimālais ieguldījumu īpatsvars kapitāla vērtspapīros, alternatīvo ieguldījumu fondos vai tādos ieguldījumu fondos, kas var veikt ieguldījumus kapitāla vērtspapīros vai citos riska ziņā tiem pielīdzināmos finanšu instrumentos;

2.7. akciju koeficients (KAP) – akciju indeksa vai vairāku akciju indeksu īpatsvars kopējā AI, ko veido akciju un obligāciju indeksi.

(Grozīts ar MK 18.02.2025. noteikumiem Nr. 109)

3. DVN pieaugumu (DVNP), ko ieguldījumu plāns nopelnījis vai zaudējis pirms maksājuma mainīgās daļas ieturēšanas aprēķina dienā, aprēķina, izmantojot šādu formulu:

DVNPt – DVNP aprēķina dienā atbilstoši šo noteikumu 2.5. apakšpunktā minētajiem periodiem;

DVNt – aprēķina dienas DVN;

DV0 – perioda sākuma dienas DV.

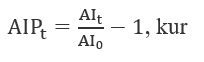

4. Līdz 2025. gada 31. decembrim (ieskaitot) AIP aprēķina, izmantojot šādu formulu:

AIPt – perioda AIP aprēķina dienā atbilstoši šo noteikumu 2.5. apakšpunktā minētajiem periodiem;

LBEATREUt – aprēķina dienas obligāciju indekss Bloomberg Barclays Euro Aggregate Total Return Euro Unhedged (LBEATREU Index, FIGI BBG002SG6D04);

LBEATREU0 – perioda sākuma dienas obligāciju indekss Bloomberg Barclays Euro Aggregate Total Return Euro Unhedged atbilstoši šo noteikumu 2.5. apakšpunktā minētajiem periodiem;

SXXRt – aprēķina dienas akciju indekss STOXX Europe 600 Net Return (SXXR Index, FIGI BBG000P5N0N9, ISIN EU0009658210);

SXXR0 – perioda sākuma dienas akciju indekss STOXX Europe 600 Net Return atbilstoši šo noteikumu 2.5. apakšpunktā minētajiem periodiem.

(MK 18.02.2025. noteikumu Nr. 109 redakcijā)

4.1 Veicot šo noteikumu 4. punktā minētos aprēķinus:

4.11. līdz 2025. gada 28. februārim (ieskaitot), izmanto šādas KAPt vērtības:

KAPt = 0,72, ja ieguldījuma plāna MKVI ir no 75 % (neieskaitot) līdz 100 % (ieskaitot);

KAPt = 0,54, ja ieguldījuma plāna MKVI ir no 50 % (neieskaitot) līdz 75 % (ieskaitot);

KAPt = 0,36, ja ieguldījuma plāna MKVI ir no 25 % (neieskaitot) līdz 50 % (ieskaitot);

KAPt = 0,18, ja ieguldījuma plāna MKVI ir no 0 % (neieskaitot) līdz 25 % (ieskaitot);

KAPt = 0,0, ja ieguldījumu plāna prospektā nav paredzēti ieguldījumi akcijās;

4.12. laikposmā no 2025. gada 1. marta līdz 2025. gada 31. decembrim (ieskaitot), KAPt aprēķina, no MKVIt atņemot 10 procentpunktus (KAPt = MKVIt – 10 %), kur

MKVIt – aprēķina dienas MKVI;

KAPt – aprēķina dienas koeficients. KAPt ir 0, ja ieguldījumu plāna MKVIt ir vienāds vai mazāks par 10 %.

(MK 18.02.2025. noteikumu Nr. 109 redakcijā)

4.2 AI sākotnējā vērtība 2017. gada 31. decembrī vai ieguldījumu plāna pirmajā aprēķina dienā, ja plāns reģistrēts pēc 2017. gada 31. decembra, ir 100.

(MK 18.02.2025. noteikumu Nr. 109 redakcijā)

4.3 Sākot ar 2026. gada 1. janvāri, lai nodrošinātu AIP aprēķinu par laikposmu līdz 2025. gada 31. decembrim, pārvaldītājs ievēro šo noteikumu 4.2 punktā minēto AI sākotnējo vērtību un veic AI vēsturiskos aprēķinus, izmantojot šo noteikumu 4.11. un 4.12. apakšpunktā minētās vēsturiskās KAPt vērtības un šādu formulu:

LBEATREUt – aprēķina dienas obligāciju indeksa Bloomberg Barclays Euro Aggregate Total Return Euro Unhedged (LBEATREU Index, FIGI BBG002SG6D04) vērtība;

LBEATREUt–1 – iepriekšējās aprēķina dienas obligāciju indeksa Bloomberg Barclays Euro Aggregate Total Return Euro Unhedged vērtība;

SXXRt – aprēķina dienas akciju indeksa STOXX Europe 600 Net Return (SXXR Index, FIGI BBG000P5N0N9, ISIN EU0009658210) vērtība;

SXXRt–1 – iepriekšējās aprēķina dienas akciju indeksa STOXX Europe 600 Net Return vērtība;

KAPt – aprēķina dienas koeficients.

(MK 18.02.2025. noteikumu Nr. 109 redakcijā)

4.4 No 2026. gada 1. janvāra AI aprēķina, izmantojot šādu formulu:

AIt – aprēķina dienas AI;

LBEATREUt – aprēķina dienas obligāciju indeksa Bloomberg Barclays Euro Aggregate Total Return Euro Unhedged (LBEATREU Index, FIGI BBG002SG6D04) vērtība;

LBEATREUt–1 – iepriekšējās aprēķina dienas obligāciju indeksa Bloomberg Barclays Euro Aggregate Total Return Euro Unhedged vērtība;

NDEEWNRt – aprēķina dienas akciju indeksa MSCI ACWI Net Return EUR (NDEEWNR Index, FIGI BBG002T2YBW2) vērtība;

NDEEWNRt–1 – iepriekšējās aprēķina dienas akciju indeksa MSCI ACWI Net Return EUR vērtība;

M7EUt – aprēķina dienas akciju indeksa MSCI Europe EUR Net Total Return (M7EU Index; FIGI BBG0010GYVC2) vērtība;

M7EUt–1 – iepriekšējās aprēķina dienas akciju indeksa MSCI Europe EUR Net Total Return vērtība;

KAPt – aprēķina dienas koeficients, kas aprēķināts, no MKVIt atņemot 10 procentpunktus (KAPt = MKVIt – 10 %). KAPt ir 0, ja ieguldījumu plāna MKVIt ir vienāds vai mazāks par 10 %;

MKVIt – aprēķina dienas MKVI.

(MK 18.02.2025. noteikumu Nr. 109 redakcijā)

4.5 No 2026. gada 1. janvāra AIP aprēķina, izmantojot šādu formulu:

AIPt – perioda AIP aprēķina dienā atbilstoši šo noteikumu 2.5. apakšpunktā minētajiem periodiem;

AIt – aprēķina dienas AI;

AI0 – perioda sākuma dienas AI atbilstoši šo noteikumu 2.5. apakšpunktā minētajiem periodiem

(MK 18.02.2025. noteikumu Nr. 109 redakcijā)

5. Ja aprēķina dienā obligāciju vai akciju indekss nav pieejams, izmanto pēdējo zināmo attiecīgā indeksa vērtību pirms šīs dienas.

6. Ja kāds no aprēķinos izmantotajiem indeksiem tiek izbeigts, tad pārvaldītājs attiecīgo indeksu aprēķinos aizstāj šādi:

6.1. indeksu Bloomberg Barclays Euro Aggregate Total Return Euro Unhedged aizstāj ar indeksu Euro Broad Investment-Grade Bond Index (EuroBIG) (SBEB Index, FIGI BBG002SBH4Y6);

6.2. indeksu Euro Broad Investment-Grade Bond Index (EuroBIG) aizstāj ar indeksu iBoxx Euro Eurozone Sovereign 5-7 Total Return Index (QW1M Index, FIGI BBG000RFTW22);

6.3. indeksu MSCI Europe EUR Net Total Return (M7EU Index, FIGI BBG0010GYVC2) aizstāj ar indeksu STOXX Europe 600 Net Return (SXXR Index, ISIN EU0009658210, FIGI BBG000P5N0N9);

6.4. indeksu STOXX Europe 600 Net Return (SXXR Index, ISIN EU0009658210, FIGI BBG000P5N0N9) aizstāj ar indeksu EURO STOXX 50 Net Return EUR (SX5T Index, FIGI BBG000P5MXR4);

6.5. indeksu MSCI ACWI Net Return EUR (NDEEWNR Index, FIGI BBG002T2YBW2) aizstāj ar indeksu STOXX World AC (All Cap Index) – Net EUR (STXWAR Index, FIGI BBG018C66BS3, ISIN CH0462362093);

6.6. indeksu STOXX World AC (All Cap Index) – Net EUR (STXWAR Index, FIGI BBG018C66BS3, ISIN CH0462362093) aizstāj ar indeksu STOXX Global TMI (Total Market Index) – Net EUR (TW1R Index, FIGI BBG001J5KTN4, ISIN CH0114207837).

(Grozīts ar MK 18.02.2025. noteikumiem Nr. 109)

7. Virspeļņu – starpību starp DVNP un AIP – aprēķina, izmantojot šādu formulu:

VPt – perioda virspeļņa aprēķina dienā;

DVNPt – perioda DVNP aprēķina dienā;

AIPt – perioda AIP aprēķina dienā.

(MK 18.02.2025. noteikumu Nr. 109 redakcijā)

8. Šo noteikumu 3., 4., 4.3, 4.4, 4.5 un 7. punktā minēto aprēķinu rezultātu pārvaldītājs noapaļo ar precizitāti līdz septiņām zīmēm aiz komata.

(MK 18.02.2025. noteikumu Nr. 109 redakcijā)

9. Valsts fondēto pensiju likumā noteikto maksājuma pastāvīgo daļu ieguldījumu plāna finanšu pārskatos pārvaldītājs uzskaita par katru kalendāra dienu un aprēķina, izmantojot šādu formulu:

MPDt – maksājuma pastāvīgās daļas apmērs aprēķina dienā;

PAVt–1 – ieguldījumu plāna neto aktīvu vērtība iepriekšējā aprēķina dienā;

MP – maksājuma pastāvīgā daļa procentos, kura noteikta saskaņā ar Valsts fondēto pensiju likuma 11. panta 5.1 daļu;

D – kalendāra dienu skaits pārskata gadā;

N – kalendāra dienu skaits no iepriekšējās aprēķina dienas.

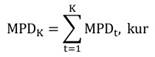

10. Maksājuma pastāvīgo daļu uzkrāj mēneša laikā, iegūstot kopējo maksājuma pastāvīgās daļas apmēru par kārtējo mēnesi, un aprēķina, summējot par katru aprēķina dienu aprēķināto dienas maksājuma pastāvīgo daļu no kārtējā mēneša sākuma, izmantojot šādu formulu:

MPDK – maksājuma pastāvīgās daļas apmērs par kārtējo mēnesi;

MPDt – maksājuma pastāvīgās daļas apmērs par katru aprēķina dienu;

K – aprēķina dienu skaits kārtējā mēnesī.

12. Maksājuma mainīgās daļas aprēķins ietver no gada sākuma līdz aprēķina dienai (ieskaitot) starprezultātam uzkrāto maksājuma mainīgās daļas maksimālo apmēru, starprezultātam aprēķināto maksājuma mainīgo daļu un ieguldījumu plāna finanšu pārskatos uzskaitīto maksājuma mainīgo daļu.

13. Pārvaldītājs starprezultātam uzkrāto maksājuma mainīgās daļas (MMD) maksimālo apmēru:

13.1. euro izteiksmē par katru kalendāra dienu aprēķina, izmantojot šādu formulu:

MMDt – maksājuma mainīgās daļas maksimālais apmērs aprēķina dienā;

PAVt–1 – ieguldījumu plāna neto aktīvu vērtība iepriekšējā aprēķina dienā;

MK – maksimālais gada maksājums procentos, kurš noteikts saskaņā ar Valsts fondēto pensiju likuma 11. panta 5.3 daļu;

MP – maksājuma pastāvīgā daļa procentos, kura noteikta saskaņā ar Valsts fondēto pensiju likuma 11. panta 5.1 daļu;

D – kalendāra dienu skaits pārskata gadā;

N – kalendāra dienu skaits no iepriekšējās aprēķina dienas;

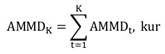

13.2. uzkrāj gada laikā, iegūstot kopējo MMD par kārtējo gadu, ko aprēķina, summējot par katru aprēķina dienu aprēķināto MMD no kārtējā gada sākuma, izmantojot šādu formulu:

MMDK – maksājuma mainīgās daļas maksimālais apmērs par kārtējo gadu;

MMDt – maksājuma mainīgās daļas maksimālais apmērs par katru aprēķina dienu;

K – aprēķina dienu skaits kārtējā gadā;

13.3. katru gadu uzkrāj no jauna. Kārtējā gada pirmajā aprēķina dienā pirms MMD aprēķināšanas MMD ir 0.

14. Pārvaldītājs starprezultātam aprēķināto maksājuma mainīgo daļu (AMMD):

14.1. aprēķina par katru aprēķina dienu;

14.2. par aprēķina dienu, ja šajā dienā virspeļņa par pēdējo astoņu gadu periodu ir lielāka par nulli, aprēķina, izmantojot šādu formulu:

AMMDt – aprēķinātās maksājuma mainīgās daļas apmērs par aprēķina dienu;

PAVt–1 – ieguldījumu plāna neto aktīvu vērtība iepriekšējā aprēķina dienā;

VP1dt – aprēķina dienas virspeļņa aprēķina dienā;

VP8gt – astoņu gadu virspeļņa aprēķina dienā;

14.3. uzkrāj gada laikā, iegūstot kopējo AMMD apmēru par kārtējo gadu, ko aprēķina, summējot par katru aprēķina dienu aprēķināto AMMD apmēru no kārtējā gada sākuma, izmantojot šādu formulu:

AMMDK – uzkrātais aprēķinātās maksājuma mainīgās daļas apmērs par kārtējo gadu;

AMMDt – aprēķinātās maksājuma mainīgās daļas apmērs par katru aprēķina dienu;

K – aprēķina dienu skaits kārtējā gadā;

14.4. par aprēķina dienu, ja šajā dienā virspeļņa par pēdējo astoņu gadu periodu ir vienāda ar nulli vai mazāka, aprēķina, izmantojot šādu formulu:

AMMDt – aprēķinātās maksājuma mainīgās daļas apmērs par aprēķina dienu;

AMMDK,t–1 – uzkrātais aprēķinātās maksājuma mainīgās daļas apmērs par kārtējo gadu iepriekšējā aprēķina dienā;

14.5. katru gadu uzkrāj no jauna. Kārtējā gada pirmajā aprēķina dienā pirms AMMD aprēķināšanas AMMD apmērs ir 0.

15. Pārvaldītājs ieguldījumu plāna finanšu pārskatos uzskaitīto maksājuma mainīgo daļu (UMMD) aprēķina šādā kārtībā:

15.1. UMMD par kārtējo gadu aprēķina dienā aprēķina, izmantojot šādu formulu:

UMMDK – ieguldījumu plāna finanšu pārskatos uzskaitītās maksājuma mainīgās daļas apmērs par kārtējo gadu;

MMDK – maksājuma mainīgās daļas maksimālais apmērs par kārtējo gadu;

AMMDK – uzkrātais aprēķinātās maksājuma mainīgās daļas apmērs par kārtējo gadu;

15.2. UMMD par aprēķina dienu gada pirmajā aprēķina dienā aprēķina, izmantojot šādu formulu:

UMMDt – ieguldījumu plāna finanšu pārskatos uzskaitītās maksājuma mainīgās daļas apmērs par aprēķina dienu;

UMMDK,t – ieguldījumu plāna finanšu pārskatos uzskaitītās maksājuma mainīgās daļas apmērs par kārtējo gadu aprēķina dienā;

15.3. UMMD par citām gada aprēķina dienām aprēķina, izmantojot šādu formulu:

UMMDt – ieguldījumu plāna finanšu pārskatos uzskaitītās maksājuma mainīgās daļas apmērs par aprēķina dienu;

UMMDK,t – ieguldījumu plāna finanšu pārskatos uzskaitītās maksājuma mainīgās daļas apmērs par kārtējo gadu aprēķina dienā;

UMMDK,t–1 – ieguldījumu plāna finanšu pārskatos uzskaitītās maksājuma mainīgās daļas apmērs par kārtējo gadu iepriekšējā aprēķina dienā;

15.4. ja gada pēdējā aprēķina dienā DV ir vienāda vai mazāka par katra gada pēdējās aprēķina dienas DV iepriekšējo septiņu gadu periodā pirms kārtējā gada (ieguldījumu plāniem, kuru darbības termiņš ir īsāks par septiņiem gadiem, DV salīdzinājumam izmanto katra gada pēdējās aprēķina dienas DV un ieguldījumu plāna darbības uzsākšanas dienas DV) un ja gada pēdējā aprēķina dienā UMMD apmērs par kārtējo gadu ir pozitīvs, UMMD par gada pēdējo aprēķina dienu pārrēķina, izmantojot šādu formulu:

UMMDt – ieguldījumu plāna finanšu pārskatos uzskaitītās maksājuma mainīgās daļas apmērs par aprēķina dienu;

UMMDK,t–1 – ieguldījumu plāna finanšu pārskatos uzskaitītās maksājuma mainīgās daļas apmērs par kārtējo gadu iepriekšējā aprēķina dienā.

(MK 18.02.2025. noteikumu Nr. 109 redakcijā)

15.1 Šo noteikumu 15.4. apakšpunktā minētajā gadījumā par gada pēdējo aprēķina dienu pārrēķināto UMMD, tai skaitā pārrēķināto neto aktīvu vērtību un DV, izmanto turpmākajos UMMD aprēķinos.

(MK 18.02.2025. noteikumu Nr. 109 redakcijā)

17. 2018., 2019., 2020., 2021., 2022., 2023., 2024. un 2025. gadā par perioda sākuma dienu aprēķinos, kas veikti par astoņiem gadiem, uzskata 2017. gada 31. decembri.

19. Šo noteikumu 15.4. apakšpunktā minētā iepriekšējo septiņu gadu perioda uzskaite tiek uzsākta no 2017. gada 31. decembra (ieskaitot).

19.1 Šo noteikumu 17., 18. un 19. punktu piemēro ieguldījumu plāniem, kas uzsākuši darbību līdz 2017. gada 31. decembrim (ieskaitot).

(MK 18.02.2025. noteikumu Nr. 109 redakcijā)

20. Ieguldījumu plāniem, kas uzsāk darbību pēc 2025. gada 1. marta (tai skaitā ieguldījumu plāniem, kuriem kopš darbības uzsākšanas pagājuši mazāk nekā septiņi gadi), par perioda sākuma dienu aprēķinos, kas veikti par šo ieguldījumu plānu pirmo astoņu gadu periodu, kā arī aprēķinos, kas veikti šo ieguldījumu plānu darbības pirmajā kalendāra gadā par periodu no gada sākuma, uzskata šo plānu pirmo aprēķina dienu.

(MK 18.02.2025. noteikumu Nr. 109 redakcijā)

21. Atzīt par spēku zaudējušiem Ministru kabineta 2014. gada 14. oktobra noteikumus Nr. 615 "Kārtība, kādā valsts fondēto pensiju shēmas līdzekļu pārvaldītājs aprēķina maksājumu par ieguldījumu plāna pārvaldi un tiek veikta maksājuma uzskaite un ieturēšana" (Latvijas Vēstnesis, 2014, 205. nr.).

Labklājības ministra vietā –

veselības ministre Anda Čakša

|

|

|

|