Darbības ar dokumentu

GALVENĀ VALSTS FINANSU INSPEKCIJA

Par izmaiņām un papildinājumiem Latvijas Republikas Galvenās valsts finansu inspekcijas 1992.gada 28.augusta instrukcijā Nr.11-n "Par Latvijas Republikas likuma "Par akcīzes nodokli" piemērošanas kārtību"

02.11.93.; 02.04.1 - 26/2101

Pamatojoties uz Latvijas Republikas 1993. gada 20. oktobra likumu "Par grozījumiem likumā "Par akcīzes nodokli"", kas stājas spēkā ar 1993. gada 1.novembri, Latvijas Republikas Galvenās valsts finansu inspekcijas 1992. gada 28.augusta instrukcijā Nr.11-n "Par Latvijas Republikas likuma "Par akcīzes nodokli" piemērošanas kārtību" izdarāmi šādi grozījumi un papildinājumi.

1. Papildināt Instrukcijas preambulu pirms vārda "izskaidro" ar tekstu "un 1993.gada 20. oktobra likums "Par grozījumiem likumā "Par akcīzes nodokli"".

2. Svītrot 1.2. punkta pirmajā rindkopā vārdus "komisijas vai citā".

3. Izteikt instrukcijas 3. nodaļas 3.1. punktu šādā redakcijā:

"3.1. Akcīzes nodokli maksātājs aprēķina pēc šādām likmēm procentos vai latos (šajā punktā īpaši norādītajām pašražotajām precēm) pie realizācijas cenas, ievestajām precēm - pie ievedamo preču vērtības kopā ar ievedmuitas tarifu:

Etilspirts rektificētais realizācijai mazumtirdzniecībā...........................300

Liķiera izstrādājumi ar spirta saturu virs 25%, konjaks, konjaka dzērieni, viskijs, rums, džins, "Rīgas melnais balzāms"...... 150

Pārējie alkoholiskie dzērieni ar spirta saturu virs 25%.........................200

Šampanietis, dzirkstošie un sausie vīni..................................................30

Stiprinātie vīni.....................................................................................50

Liķiera izstrādājumi, pārējie alkoholiskie dzērieni (izņemot alu) ar spirta saturu līdz 25% ieskaitot.......................................100

Ekstra grupas smaržas...........................................................................30

Tabakas izstrādājumi...........................................................................100

Zelta un citu dārgmetālu izstrādājumi un juvelierizstrādājumi ar briljantiem, dārgakmeņiem un pusdārgakmeņiem.................30

Vieglie automobiļi.................................................................................10

Benzīns par vienu litru.......:.........................................................0,04 lati

Dīzeļdegviela par vienu litru........................................................0,02 lati

Par šajā nodaļā minētajām precēm, kā arī jēlspirtu, kas tiek izlietots citu (šajā punktā neminētu) preču ražošanas (tehnoloģiskajām) vajadzībām, akcīzes nodokli maksā 30 procentu apmērā pie realizācijas cenas vai importēto preču vērtības.

Akcīzes nodokli par dīzeļdegvielu zemes lietotājiem atmaksā Ministru kabineta noteiktajā kārtībā un apmēros."

5. Izteikt 3.3. punktu jaunā redakcijā:

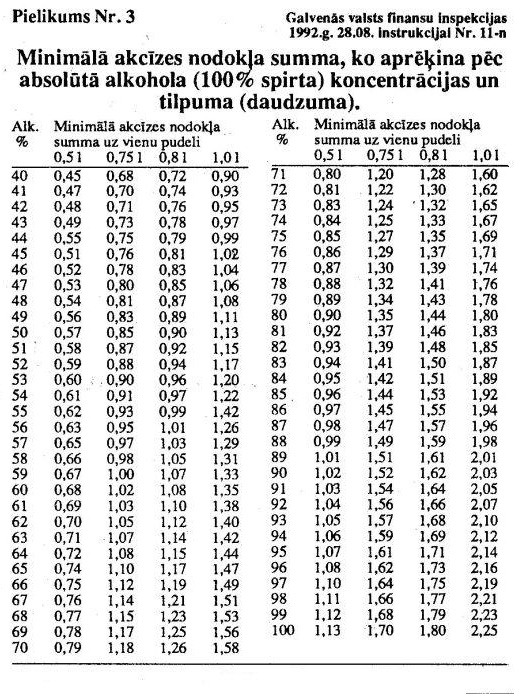

"3.3. Rektifīcētājam etilspirtam realizācijai mazumtirdzniecībā, kā arī degvīnam un liķiera - degvīna izstrādājumiem nosaka minimālo akcīzes nodokļa summu, ko aprēķina pēc absolūtā alkohola (100% spirta) koncentrācijas un tilpuma (daudzuma). Absolūtā alkohola likme ir Ls 22,5 par vienu dekalitru (10 l).

Ja akcīzes nodokļa summa, kas aprēķināta pēc šajā nodaļā noteiktajām likmēm procentos pie realizācijas cenas pašražotajām precēm vai pie ievedamo (Importējamo) preču vērtības kopā ar ievedmuitas tarifu, ir mazāka par minimālo akcīzes nodokļa summu, jāmaksā minimālā akcīzes nodokļa summa.

Minimālā akcīzes nodokļa summa tiek aprēķināta šādā kārtībā:

- viena dekalitra (10 1) akcīzes nodokļa minimālā likme Ls 22,5 jāreizina ar faktisko alkohola koncentrācijas procentu un jādala ar 100%;

- lai aprēķinātu akcīzes nodokļa summu vienam litram, šī summa jādala ar 10 (desmit);

- akcīzes nodokļa summa vienai pudelei jārēķina, reizinot viena litra akcīzes nodokļa summu ar pudeles tilpumu (0,5 1; 0,75 1; 0,8 1).

PIEMĒRS: (40%)

1. Absolūtā alkohola likme uz 1 dekl Ls 22,5

2. Akcīzes nodokļa summa uz 1 dekl Ls 9

22.5 * 40%

__________________

100%

3. Akcīzes nodokļa summa 1 1

(9:10) Ls 0,9

4. Akcīzes nodokļa summa 0,5 1 pudelei Ls 0,45

(0.9 * 0,5)

Minimālās akcīzes nodokļa summas atkarībā no alkohola satura un tilpuma (daudzuma) un kas aprēķinātas pēc minētās metodikas, atspoguļotas instrukcijas pielikumā Nr.3.

Lai noteiktu akcīzes nodokļa summu, kas jāpārskaita budžetā, minimālā akcīzes nodokļa summa jāsalīdzina ar akcīzes nodokļa summu, kas aprēķināta no pašražoto preču realizācijas cenas vai no ievedamo preču vērtības kopā ar ievedmuitas tarifu, piemērojot 3. nodaļas 3.1. punktā norādītās likmes.

Ja akcīzes nodokļa summa pārsniedz minimālo akcīzes nodokļa summu, tad budžetā pārskaitāma aprēķinātā akcīzes nodokļa summa.

PIEMĒRS: Akcizes nodokļa aprēķins 0,5 litru degvīna pudelei:

| Degvīns 0,5 l |

variants |

I | II | III | IV | V |

| 1. Etilspirta saturs | 70% | 70% | 40% | 60% | 40% | |

| 2. Realizācijas cena par 0,5 l pudeli (Ls) | 0,5 | 0,35 | 0,30 | 0,22 | 0,22 | |

| 3. Akcīzes nodokļa likme procentos degvīnam (skat 3.1. punktu) | 200% | 200% | 200% | 200% | 200% | |

| 4. Akcīzes nodokļa summa (Ls) | 1 | 0,70 | 0,60 | 0,44 | 0,44 | |

2. rinda * 200%

------------------------

100%

| 5. Akcīzes nodokļa summa, kas jāiemaksā budžetā (Ls) | 1 | 0,79 | 0,60 | 0,68 | 0,45" |

6. Izteikt 3.6. punktu jaunā redakcijā:

"3.6. Ja veikals realizē no citām juridiskām personām iegādātas preces (ja juridiskā persona atrodas Latvijas Republikā), tad par šīm precēm veikalsakcīzes nodokli nemaksā, jo akcīzes nodokļa maksātājs ir ražotājs vai importētājs.

"7. Izteikt 4. nodaļu šādā redakcijā:

"4. Akcīzes nodokļa atvieglojumi.

Ar akcīzes nodokli netiek aplikti:

- dārgmetāli, dārgakmeņi un to izstrādājumi, kas tiek importēti un iepirkti Latvijas Republikas dārgmetālu fonda vajadzībām;

- preces, ko izmanto šās instrukcijas 3. nodaļā minēto preču ražošanas (tehnoloģiskajām) vajadzībām;

- rektificētais etilspirts:

1) medicīnas un veterinārmedicīnas vajadzībām,

2) zinātniskās pētniecības darbu vajadzībām,

3) farmaceitiskajai rūpniecībai;

- tabakas putekļi un tabakas preparāti, ko izmanto augu aizsardzības līdzekļu ražošanai;

- dārgmetāli, ko izmanto zobu protēžu izgatavošanai;

- vieglie automobiļi ar dzirksteļaizdedzes iekšdedzes virzuļmotoru, kura motora cilindru darba tilpums nepārsniedz 1600 cm3;

- vieglie automobiļi ar kompresijas aizdedzes iekšdedzes virzuļmotoru (dīzeli vai pusdīzeli), kura motora cilindru darba tilpums nepārsniedz 1900 cm3;

- vieglie automobiļi, kuri ir vecāki par 7 gadiem, skaitot no rūpnīcas izlaides datuma;

- vieglie automobiļi ar elektromotoru (elektromobiļi);

- preces, kuras eksportē.

Eksports:

1) preču realizācija ārvalstīs;

2) preču realizācija ārvalstu juridiskajām personām (arī to pārstāvniecībām) vai šādu personu apvienībai, ja šīs personas vai šo personu apvienība iegādātās preces izved uz ārvalstīm;

3) preču realizācija to tālākai realizācijai jūras vai gaisa satiksmes līdzeklī, kas veic starptautisko reisu.

Latvijas Republikas Ministru kabinets var noteikt maksimālo preču daudzumu, ko, ievedot patēriņam Latvijas Republikas muitas teritorijā, atbrīvo no akcīzes nodokļa maksāšanas.

Ar akcīzes nodokli neapliek to degvielu (motorbenzīnu vai dīzeļdegvielu), kas atrodas attiecīgā transporta līdzekļa standarta degvielas tvertnē.

Veicot bartera operācijas, preces, kuras nosūta ārpus Latvijas Republikas robežām, uzskatāmas par eksportu, bet pretī saņemtās preces uzskatāmas par importu. Eksportējamām precēm akcīzes nodokli neaprēķina, bet attiecīgajam importam tiek aprēķināts akcīzes nodoklis saskaņā ar Latvijas Republikas likumu "Par akcīzes nodokli" un norādījumiem par tā piemērošanas kārtību.

Akcīzes nodoklis netiek iekasēts no tranzīta kravu pārvadājumiem un reeksporta.

No akcīzes nodokļa tiek atbrīvotas fiziskās personas, kas ieved alkoholiskos dzērienus līdz vienam litram vai līdz vienai vienībai, kas ir oriģinālā iesaiņojumā un nav lielāks par trim litriem, un cigaretes, līdz 200 cigaretēm uz vienu personu.

No akcīzes nodokļa tiek atbrīvotas fiziskās un juridiskās personas, kuras pārdod vieglos automobiļus, ja akcīzes nodoklis par attiecīgo vieglo automobili jau vienreiz samaksāts."

8. Izteikt 5.8. punkta trešo rindkopu jaunā redakcijā:

"Akcīzes nodoklis no ievesto (importēto) preču vērtības, kuras iegādātas par brīvi konvertējamu valūtu, tiek aprēķināts un maksāts latos pēc Latvijas Bankas noteiktā kursa, kas ir spēkā norēķinu dienā."

9. Papildināt nodaļu ar 5.9. punktu šādā redakcijā:

"Uzņēmumi (uzņēmējsabiedrības) un uzņēmēji, kas eksportē ar akcīzes nodokli apliekamās preces, šo nodokli aprēķina preces nosūtīšanas eksporta dienā. Akcīzes nodokļa nomaksas termiņš iestājas sešpadsmitajā dienā pēc preces nosūtīšanas eksportam.

Ja piecdesmit dienu laikā pēc preces nosūtīšanas eksportam eksportētājs iesniedz Finansu inspekcijai (pēc atrašanās vietas) Muitas departamenta apstiprinošu atbildi par kravas eksportu muitas darbinieku pavadībā, tad aprēķinātais akcīzes nodoklis tiek stomēts.

Ja uzņēmums (uzņēmējsabiedrības) un uzņēmēji eksportē preces, par kurām akcīzes nodoklis ir nomaksāts, tad budžetā iemaksātais akcīzes nodoklis tiek atmaksāts no valsts budžeta līdzekļiem 15 dienu laikā tikai pēc tam, kad Valsts finansu inspekcijā pēc atrašanās vietas tiek iesniegts maksājuma dokuments par akcīzes nodokļa summas samaksu ar bankas atzīmi par izpildi. Maksājuma dokumentā akcīzes nodoklim jābūt uzrādītam atsevišķā rindā. Vienlaicīgi jāiesniedz Muitas departamenta iepriekš minētā apstiprinošā atbilde par kravas eksportu muitas darbinieku pavadībā.

Muitas departamenta apstiprinošās atbildes obligātie noteikumi ir:

- uz muitas kravas deklarācijas un preču - transporta pavadzīmes jābūt muitas iestādes zīmogam, kurš apliecina, ka krava šķērsojusi robežu."

10. Izteikt 7.2. punktu jaunā redakcijā:

"7.2. Ja tiek slēpts ar akcīzes nodokli apliekamais objekts vai nodokļu summa ir aprēķināta nepareizi, budžetā ieskaita visu par objekta maksājamā nodokļa summu, kā arī soda naudu 100 procentu apmērā no šīs summas, bet, ja minētie pārkāpumi viena kalendārā gada laikā tiek atkārtoti - 150 procentu apmērā."

11. Izteikt 7.3. punktu jaunā redakcijā:

"7.3. Par akcīzes nodokļa nesavlaicīgu iemaksu budžetā tiek piedzīta nokavējuma nauda Latvijas Bankas noteikto kalendārā gada iepriekšējā ceturkšņa vidējo kredīta likmju apmērā un 0,05 % no laikā nenomaksātās valstij pienākošās summas par katru nokavēto maksājuma dienu."

12. No 1993. gada 1. novembra tiek atcelts pielikums Nr.2

Inspekcijas priekšnieks J.Ostaškovs

|

|

|

|