Darbības ar dokumentu

Ministru kabineta noteikumi Nr.1239

Rīgā 2010.gada 28.decembrī (prot. Nr.75 77.§)

Grozījumi Ministru kabineta 2009.gada 17.februāra noteikumos Nr.149 "Noteikumi par iedzīvotāju gada ienākumu deklarāciju un tās aizpildīšanas kārtību"

Izdoti saskaņā ar likuma "Par iedzīvotāju ienākuma nodokli" 38.panta otro daļu

Izdarīt Ministru kabineta 2009.gada 17.februāra noteikumos Nr.149 "Noteikumi par iedzīvotāju gada ienākumu deklarāciju un tās aizpildīšanas kārtību" (Latvijas Vēstnesis, 2009, 35.nr.) šādus grozījumus:

1. Papildināt noteikumus ar 2.2.1.1 apakšpunktu šādā redakcijā:

"2.2.1.1 Taksācijas gadā gūtie ienākumi, kuriem tiek piemērota samazināta nodokļa likme, D11 (turpmāk - D11 pielikums);".

2. Papildināt noteikumus ar 2.2.2.1 apakšpunktu šādā redakcijā:

"2.2.2.1 Fizisko personu (jūrnieku), kas ir nodarbinātas (darba attiecībās) uz starptautiskos pārvadājumos izmantojama kuģa, ārvalstīs gūtie ienākumi, D21 (turpmāk - D21 pielikums);".

3. Svītrot 2.2.7.apakšpunktu.

4. Papildināt noteikumus ar 2.2.8. un 2.2.9.apakšpunktu šādā redakcijā:

"2.2.8. Gada kapitāla pieaugums D7 (turpmāk - D7 pielikums);

2.2.9. Iedzīvotāju ienākuma nodokļa aprēķins, piemērojot vidējo svērto nodokļa likmi, D8 (turpmāk - D8 pielikums)."

5. Papildināt I nodaļu ar 4.1 punktu šādā redakcijā:

"4.1 Ārvalstīs gūtos ienākumus un samaksāto nodokli ārvalstu valūtā pārrēķina latos pēc Latvijas Bankas noteiktā valūtas maiņas kursa attiecīgi ienākumu saņemšanas un nodokļa samaksāšanas dienā."

6. Izteikt II nodaļas nosaukumu šādā redakcijā:

"II. Deklarācijas D1 un D11 pielikuma aizpildīšanas kārtība".

7. Papildināt 5.punktu aiz vārdiem "izņemot ienākumus no saimnieciskās darbības" ar vārdiem "un ienākumus, kuriem tiek piemērota samazināta nodokļa likme".

8. Papildināt noteikumus ar 5.1 un 5.2 punktu šādā redakcijā:

"5.1 D1 pielikumā nodokļa maksātājam, kurš nav saimnieciskās darbības veicējs, nav jānorāda summas, kuras par taksācijas gadu ir saņemtas kā valsts atbalsts lauksaimniecībai vai Eiropas Savienības atbalsts lauksaimniecībai un lauku attīstībai šādiem atbalsta veidiem:

5.1 1. valsts atbalsts kredītprocentu daļējai dzēšanai;

5.1 2. valsts atbalsts apdrošināšanas polišu iegādes izdevumu segšanai;

5.1 3. valsts atbalsts lopkopībai.

5.2 D1 pielikumā nodokļa maksātājam, kurš nav saimnieciskās darbības veicējs, nav jānorāda summas, kuras par taksācijas gadu ir saņemtas kā valsts atbalsts un Eiropas Savienības atbalsts meža īpašniekiem no Eiropas Lauksaimniecības fonda šādiem atbalsta veidiem:

5.2 1. mežu ekonomiskās vērtības uzlabošanai;

5.2 2. infrastruktūrai, kas attiecas uz lauksaimniecības un mežsaimniecības attīstību un pielāgošanu;

5.2 3. lauksaimniecībā neizmantojamās zemes pirmreizējai apmežošanai;

5.2 4. mežsaimniecības ražošanas potenciāla atjaunošanai un preventīvo pasākumu ieviešanai."

9. Svītrot 6.1.apakšpunktā vārdus "ienākumus no nekustamā īpašuma atsavināšanas un kapitāla daļu atsavināšanas, personāla akciju atpirkšanas".

10. Svītrot 6.3.apakšpunktā vārdus "dividendes no komercsabiedrības ienākuma, ienākumus no noguldījumiem un depozītiem kredītiestādēs".

11. Svītrot 6.7.apakšpunktā vārdus "kokmateriālus vai augošu mežu".

12. Izteikt 10. un 11.punktu šādā redakcijā:

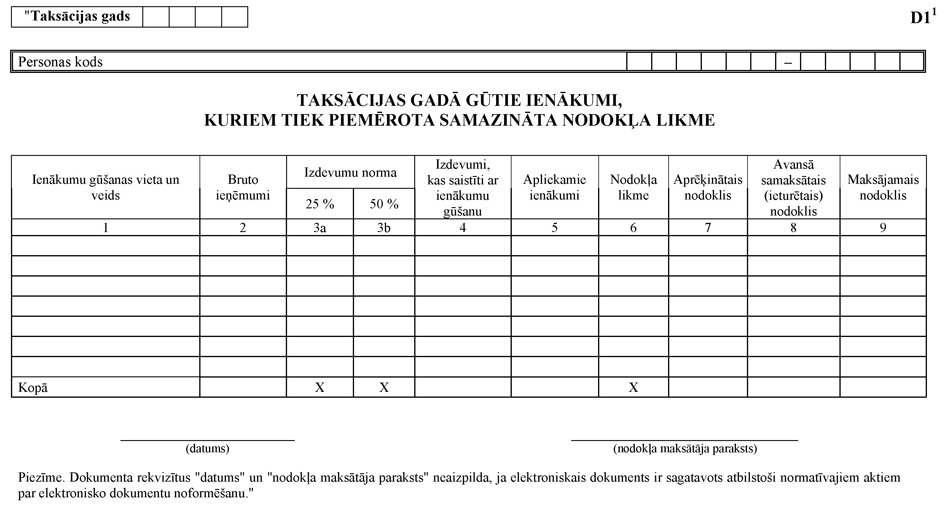

"10. D11 pielikumu aizpilda nodokļa maksātājs, kurš taksācijas gadā ir guvis ienākumus, kuriem tiek piemērota samazināta nodokļa likme (piemēram, ienākumus no kokmateriālu un augoša meža atsavināšanas, ienākumus no valsts vai Eiropas Savienības atbalsta summām par saimnieciskās darbības ierobežojumiem meža īpašniekiem, kuriem meža apsaimniekošana nav saimnieciskās darbības veids, kā arī ienākumus no kapitāla, kas nav kapitāla pieaugums). Nodokļa maksātāji, kuri neaizpilda D8 pielikumu, D11 pielikumā nenorāda ienākumus, no kuriem nodoklis ir ieturēts ienākuma izmaksas vietā. Nodokļa maksātāji, kuri aizpilda D8 pielikumu un iedzīvotāju ienākuma nodokli aprēķina pēc vidējās svērtās nodokļa likmes, D11 pielikumā norāda visus ienākumus, kuriem tiek piemērota samazināta nodokļa likme.

11. D11 pielikumu aizpilda šādi:

11.1. 1.ailē "Ienākumu gūšanas vieta un veids" norāda to taksācijas gadā gūto ienākumu (arī dividendes un procentu ienākumu) gūšanas vietu un veidu, kuriem tiek piemērota samazināta nodokļa likme un kuri nav norādīti taksācijas gada laikā iesniegtajās deklarācijās par ienākumu no kapitāla DK;

11.2. 2.ailē "Bruto ieņēmumi" norāda naudas izteiksmē taksācijas gadā gūtos ienākumus, kuriem tiek piemērota samazināta nodokļa likme;

11.3. 3.a aili "Izdevumu norma 25 %" aizpilda tikai nodokļa maksātājs, kas guvis ienākumus no augoša meža pārdošanas. Aili aizpilda, norādot simbolu "X". Pirms nodokļa aprēķināšanas no izmaksājamās summas atskaita ar meža atjaunošanu saistītos izdevumus, piemērojot izdevumu normu 25 procentu apmērā no izmaksājamās summas;

11.4. 3.b aili "Izdevumu norma 50 %" aizpilda tikai nodokļa maksātājs, kas guvis ienākumus no kokmateriālu pārdošanas. Aili aizpilda, norādot simbolu "X". Pirms nodokļa aprēķināšanas no izmaksājamās summas atskaita ar kokmateriālu sagatavošanu un pārdošanu saistītos izdevumus, piemērojot izdevumu normu 50 procentu apmērā no izmaksājamās summas;

11.5. 4.ailē "Izdevumi, kas saistīti ar ienākumu gūšanu" norāda izdevumus atbilstoši 3.a vai 3.b ailē noteiktajai izdevumu normai vai citus ar dokumentiem apliecinātus izdevumus, kas saistīti ar ienākumu gūšanu;

11.6. 5.ailē "Apliekamie ienākumi" norāda apliekamos ienākumus, kas aprēķināti, no bruto ieņēmumiem (2.aile) atņemot izdevumus, kas saistīti ar ienākumu gūšanu (4.aile);

11.7. 6.ailē "Nodokļa likme" norāda attiecīgajiem ienākumiem piemērojamo nodokļa likmi taksācijas gadā;

11.8. 7.ailē "Aprēķinātais nodoklis" norāda nodokļa summu, kas aprēķināta, apliekamos ienākumus (5.aile) reizinot ar nodokļa likmi (6.aile);

11.9. 8.ailē "Avansā samaksātais (ieturētais) nodoklis" norāda avansā samaksātās vai ieturētās iedzīvotāju ienākuma nodokļa summas par attiecīgajā pielikuma rindā norādītajiem ienākumiem;

11.10. 9.ailē "Maksājamais nodoklis" norāda iedzīvotāju ienākuma nodokli, kas iemaksājams budžetā."

13. Svītrot 12.punktu.

14. Izteikt III nodaļas nosaukumu šādā redakcijā:

"III. Deklarācijas D2 un D21 pielikuma aizpildīšanas kārtība".

15. Papildināt 13.punktu aiz vārdiem "ienākumus ārvalstīs" ar vārdiem "kuriem piemērojama 26 % likme".

16. Papildināt noteikumus ar 14.1 punktu šādā redakcijā:

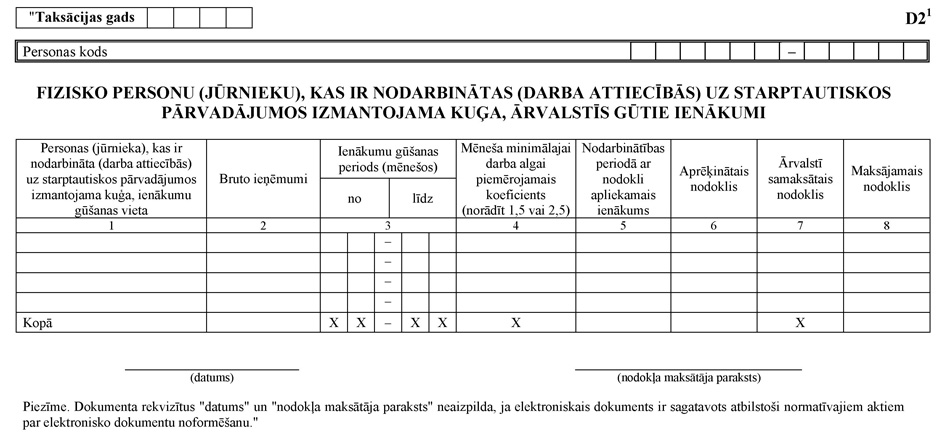

"14.1 D21 pielikumu aizpilda nodokļa maksātājs, kurš ir bijis nodarbināts (darba attiecībās) uz starptautiskos pārvadājumos izmantojama kuģa un guvis ienākumus ārvalstīs. D21 pielikumu aizpilda šādi:

14.1 1. 1.ailē "Personas (jūrnieka), kas ir nodarbināta (darba attiecībās) uz starptautiskos pārvadājumos izmantojama kuģa, ienākumu gūšanas vieta" norāda valsti, kurā gūti ienākumi (tas ir, valsti, ar kuras karogu kuģis kuģo), kā arī informāciju (darba devēja juridisko nosaukumu un adresi) par ienākuma izmaksātāju;

14.1 2. 2.ailē "Bruto ieņēmumi" norāda naudas izteiksmē visus taksācijas gadā gūtos ienākumus, ko guvis nodokļa maksātājs, strādājot uz starptautiskos pārvadājumos izmantojama kuģa;

14.1 3. 3.ailē "Ienākumu gūšanas periods" norāda ienākumu gūšanas perioda sākuma mēnesi un beigu mēnesi. Ja nodokļa maksātājs taksācijas gadā ir bijis nodarbināts vairākus periodus (ar pārtraukumiem), par katru nodarbinātības periodu aizpilda atsevišķu rindu;

14.1 4. 4.ailē "Mēneša minimālajai darba algai piemērojamais koeficients" norāda mēneša minimālajai darba algai piemērojamo koeficientu, kas atbilst likuma "Par iedzīvotāju ienākuma nodokli" 8.panta ceturtajā daļā noteiktajām normām: virsniekiem - 2,5, pārējam personālam - 1,5;

14.1 5. 5.ailē "Nodarbinātības periodā ar nodokli apliekamais ienākums" norāda nodokļa maksātāja nodarbinātības periodā gūto ar nodokli apliekamo ienākumu, kuru aprēķina, minimālo mēneša darba algu reizinot ar 4.ailē norādīto koeficientu un reizinot ar mēnešu skaitu, kuros persona bijusi nodarbināta uz starptautiskos pārvadājumos izmantojama kuģa. Mēnešu skaitā, kuros nodokļa maksātājs bijis nodarbināts uz starptautiskos pārvadājumos izmantojama kuģa, ieskaita arī tos mēnešus, kuros nodokļa maksātājs bijis nodarbināts nepilnu mēnesi;

14.1 6. 6.ailē "Aprēķinātais nodoklis" norāda nodokli, kuru aprēķina, 5.ailē noteikto apliekamo ienākumu reizinot ar nodokļa likmi;

14.1 7. 7.aili "Ārvalstī samaksātais nodoklis" aizpilda, ja no darbinieka ienākuma ir ieturēts (samaksāts) nodoklis ārvalstī. Ja nodoklis ārvalstī nav ieturēts (samaksāts), 7.aili neaizpilda;

14.1 8. 8.ailē "Maksājamais nodoklis" norāda iedzīvotāju ienākuma nodokļa summu, kas iemaksājama budžetā un kuru aprēķina, no aprēķinātā nodokļa (6.aile) atņemot ārvalstī samaksāto nodokli (7.aile). Ja aprēķina rezultāts ir negatīvs skaitlis, 8.ailē norāda "0"."

17. Svītrot 15.punktu.

18. Svītrot 17.1.apakšpunktā vārdus "neskaitot subsīdijas, kas izmaksātas kā valsts atbalsts lauksaimniecībai vai Eiropas Savienības atbalsts lauksaimniecībai un lauku attīstībai".

19. Svītrot 17.8.apakšpunktu.

20. Svītrot 24.punktu.

21. Papildināt noteikumus ar VII1 un VII2 nodaļu šādā redakcijā:

"VII1. Deklarācijas D7 pielikuma aizpildīšanas kārtība

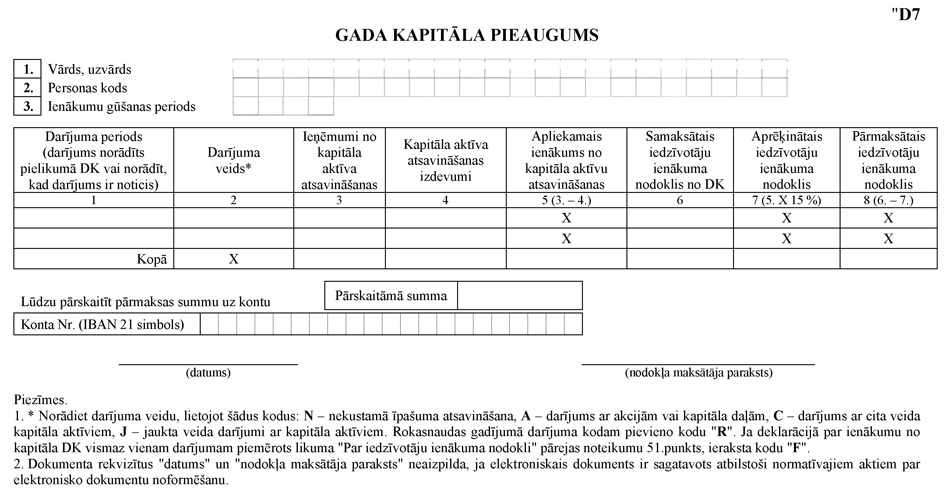

34.1 D7 pielikumu aizpilda nodokļa maksātājs, kurš atbilst vienam no šādiem kritērijiem:

34.1 1. gada laikā ir guvis ienākumu no kapitāla pieauguma un aizpilda D8 pielikumu;

34.1 2. kādā no taksācijas gada mēnešiem vai ceturkšņiem (atkarībā no perioda, par kuru iesniedzama deklarācija par ienākumu no kapitāla DK) ir guvis negatīvu kapitāla pieaugumu, kuru var segt ar pozitīvu kapitāla pieaugumu.

34.2 D7 pielikumu aizpilda šādi:

34.2 1. 1.ailē "Darījuma periods" norāda darījuma periodu (mēnesi vai ceturksni) no deklarācijas par ienākumu no kapitāla DK vai periodu (datumu), kurā darījums ir noticis, ja darījums nav deklarēts;

34.2 2. 2.aili "Darījuma veids" aizpilda, ja darījums nav norādīts deklarācijā par ienākumu no kapitāla DK. Ja deklarācijā par ienākumu no kapitāla DK vismaz vienam darījumam piemērots likuma "Par iedzīvotāju ienākuma nodokli" pārejas noteikumu 51.punkts, ieraksta kodu "F";

34.2 3. 3.ailē "Ieņēmumi no kapitāla aktīva atsavināšanas" norāda deklarācijas par ienākumu no kapitāla DK I daļas rindā "Kopā" 3. un 4.ailē ierakstīto skaitļu summu vai līgumā noteikto darījuma summu, kas attiecas uz taksācijas gadu, ja darījums iepriekš nav deklarēts;

34.2 4. 4.ailē "Kapitāla aktīva atsavināšanas izdevumi" norāda deklarācijas par ienākumu no kapitāla DK I daļas rindā "Kopā" 5. un 6.ailē ierakstīto skaitļu summu vai norāda tikai tādus izdevumus, kuri ir saistīti ar konkrētā kapitāla aktīva iegādi, vai - attiecībā uz vērtspapīriem - vērstpapīru konta uzturēšanas izdevumus, kurus var dokumentāri pierādīt. Persona nodrošina dokumentu uzglabāšanu vismaz piecus gadus no D7 pielikuma iesniegšanas dienas, kā arī pēc pieprasījuma uzrāda tos Valsts ieņēmumu dienesta amatpersonām;

34.2 5. 5.ailē "Apliekamais ienākums no kapitāla aktīvu atsavināšanas" norāda starpību starp ieņēmumiem no kapitāla aktīva atsavināšanas (3.aile) un izdevumiem, kas saistīti ar kapitāla aktīva iegādi (4.aile);

34.2 6. 6.ailē "Samaksātais iedzīvotāju ienākuma nodoklis no DK" norāda no deklarācijas par ienākumu no kapitāla DK I daļas rindā "Kopā" 9.ailē ierakstīto skaitli;

34.2 7. 7.ailē "Aprēķinātais iedzīvotāju ienākuma nodoklis" norāda nodokli, kuru aprēķina, apliekamo ienākumu (5.aile) reizinot ar nodokļa likmi kapitāla pieaugumam (15 %);

34.2 8. 8.ailē "Pārmaksātais iedzīvotāju ienākuma nodoklis" norāda 6. un 7.ailes skaitļu starpību, ja tā ir pozitīvs skaitlis. Ja 6. un 7.ailes skaitļu starpība ir negatīvs skaitlis, 8.ailē norāda "0".

VII.2 Deklarācijas D8 pielikuma aizpildīšanas kārtība

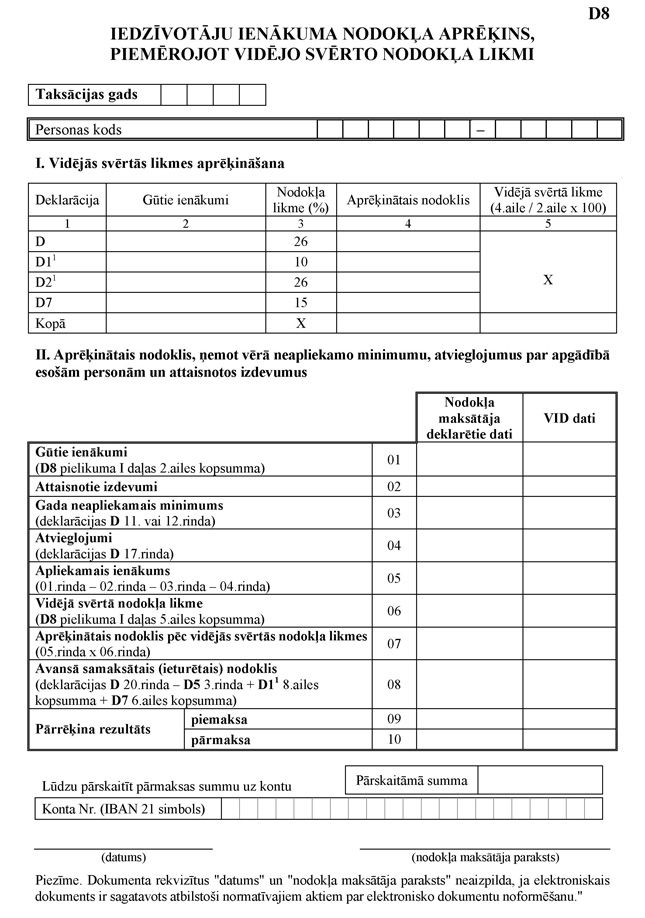

34.3 D8 pielikumu aizpilda nodokļa maksātājs, kurš aprēķina par gadu maksājamā nodokļa vidējo svērto likmi, pamatojoties uz katra ienākuma, kam piemērota atšķirīga likme, daļu kopējā apliekamajā ienākumā, kā arī atmaksājamo nodokli par 2010.gadā gūtajiem ienākumiem, un vēlas piemērot neapliekamo minimumu, atvieglojumus par apgādībā esošām personām un attaisnotos izdevumus.

34.4 D8 pielikumu aizpilda šādi:

34.4 1. I daļas 2.ailē "Gūtie ienākumi" atsevišķā rindā norāda deklarācijas D 03.rindā norādīto ienākumu, D11 pielikuma 5.ailē norādīto apliekamo ienākumu kopsummu, D21 pielikuma 5.ailē norādīto ar nodokli apliekamo ienākumu kopsummu un D7 pielikuma 5.ailē norādīto ienākumu kopsummu;

34.4 2. I daļas 4.ailē "Aprēķinātais nodoklis" norāda aprēķināto nodokļa summu, neņemot vērā neapliekamo minimumu, atvieglojumus par apgādībā esošām personām un attaisnotos izdevumus;

34.4 3. I daļas 5.ailē "Vidējā svērtā likme" norāda aprēķināto vidējo svērto likmi, kuru aprēķina, 4.ailē aprēķināto nodokļa kopsummu dalot ar 2.ailē norādīto gūto ienākumu kopsummu un rezultātu reizinot ar 100;

34.4 4. II daļas 02.rindā "Attaisnotie izdevumi" norāda deklarācijas D 10.rindā norādīto attaisnoto izdevumu summu, ņemot vērā to, ka deklarācijas D 09.rindai likuma "Par iedzīvotāju ienākuma nodokli" 10.pantā noteiktais ierobežojums ir nosakāms no D8 pielikuma 01.rindā norādītajiem gūtajiem ienākumiem;

34.4 5. II daļas 09. vai 10.rindā "Pārrēķina rezultāts" norādāmo skaitli aprēķina, no aprēķinātā nodokļa pēc vidējās svērtās likmes (07.rinda) atņemot avansā samaksāto (ieturēto) nodokli (08.rinda). Ja aprēķina rezultāts ir pozitīvs skaitlis, to raksta 09.rindā (piemaksa). Ja aprēķina rezultāts ir negatīvs skaitlis, to raksta 10.rindā (pārmaksa)."

22. Izteikt 36.9.apakšpunktu šādā redakcijā:

"36.9. 08.rindas un 09.rindas kopsumma nedrīkst pārsniegt 20 procentus no deklarācijas 03.rindā "Apliekamie ienākumi - kopā" norādītās summas. Jāņem vērā, ka 09.rindā norādītās iemaksas privātajos pensiju fondos un apdrošināšanas prēmiju maksājumi katrs atsevišķi nedrīkst pārsniegt 10 procentus no deklarācijas 03.rindā "Apliekamie ienākumi - kopā" norādītās summas;".

23. Izteikt 36.16. un 36.17.apakšpunktu šādā redakcijā:

"36.16. 18.rindā "Ienākumi, no kuriem aprēķināms nodoklis, kopā" norāda deklarācijas D 03.rindas summu, no kuras atņemta 10., 11., 12. un 17.rindas summa;

36.17. 19.rindā "Nodoklis" norāda aprēķināto iedzīvotāju ienākuma nodokļa summu. Fiksētā ienākuma nodokļa maksātājs norāda arī D5 pielikuma 02.rindā norādīto summu;".

24. Svītrot IX nodaļu.

25. Aizstāt pielikumā norādītajā deklarācijā D rindu

| "Valsts ieņēmumu dienesta |

teritoriālā iestāde" |

ar rindu

| "Piemērošu vidējo svērto nodokļa likmi |

" |

26. Papildināt pielikumā norādīto deklarāciju D aiz 24.rindas ar šāda satura tekstu:

| "Lūdzu pārskaitīt pārmaksas summu uz kontu |

Pārskaitāmā summa |

|

| Konta Nr. (IBAN 21 simbols) | " |

27. Izteikt pielikumā norādītās deklarācijas D daļu "Deklarācijas pielikumi" šādā redakcijā:

"Deklarācijas pielikumi:

D1 - Taksācijas gadā Latvijas Republikā gūtie ienākumi

D11 - Taksācijas gadā gūtie ienākumi, kuriem tiek piemērota samazināta nodokļa likme

D2 - Fizisko personu (rezidentu) ārvalstīs gūtie ienākumi

D21 - Fizisko personu (jūrnieku), kas ir nodarbinātas (darba attiecībās) uz starptautiskos pārvadājumos izmantojama kuģa, ārvalstīs gūtie ienākumi

D3 - Ienākumi no saimnieciskās darbības

D31 - Ienākumi no saimnieciskās darbības, ja nodokļa maksātāji kārto grāmatvedību divkāršā ieraksta sistēmā

D4 - Attaisnotie izdevumi par izglītību un ārstnieciskajiem pakalpojumiem

D5 - Saimnieciskās darbības ienākumu deklarācija nodokļa maksātājiem, kas maksā fiksēto ienākuma nodokli

D7 - Gada kapitāla pieaugums

D8 - Iedzīvotāju ienākuma nodokļa aprēķins, piemērojot vidējo svērto nodokļa likmi

Piezīme. Dokumenta rekvizītus "datums" un "nodokļa maksātāja paraksts" neaizpilda, ja elektroniskais dokuments ir sagatavots atbilstoši normatīvajiem aktiem par elektronisko dokumentu noformēšanu."

28. Papildināt pielikumā norādīto deklarāciju D aiz D1 pielikuma ar D11 pielikumu šādā redakcijā:

29. Papildināt pielikumā norādīto deklarāciju D aiz D2 pielikuma ar D21 pielikumu šādā redakcijā:

30. Svītrot pielikumā norādītās deklarācijas D D6 pielikumu.

31. Papildināt pielikumā norādīto deklarāciju D aiz D5 pielikuma ar D7 un D8 pielikumu šādā redakcijā:

Ministru prezidents,

reģionālās attīstības un

pašvaldību lietu ministrs V.Dombrovskis

Finanšu ministrs A.Vilks

|

|

|

|