Darbības ar dokumentu

Grāmatvedības padomes lēmums

Rīgā 2009.gada 29.aprīlī (prot. Nr.5, 1.p.)

Par Latvijas grāmatvedības standarta Nr.10 "Noma" pieņemšanu

Saskaņā ar likuma "Par grāmatvedību" 15.2pantā un Ministru kabineta 2006.gada 20.jūnija noteikumu Nr.500 "Grāmatvedības padomes nolikums" 4.7. un 4.8.apakšpunktā noteikto:

Grāmatvedības padome nolemj:

1. Pieņemt Latvijas grāmatvedības standartu Nr.10 "Noma";

2. Pieņemto Latvijas grāmatvedības standartu Nr.10 "Noma" publicēt laikrakstā "Latvijas Vēstnesis";

Latvijas grāmatvedības standarts Nr.10 "Noma" stāsies spēkā nākamajā dienā pēc tā publicēšanas laikrakstā "Latvijas Vēstnesis" un ir piemērojams saskaņā ar Gada pārskata likumu sagatavotiem gada pārskatiem un saskaņā ar Konsolidēto gada pārskatu likumu sagatavotiem konsolidētajiem gada pārskatiem.

Grāmatvedības padomes priekšsēdētāja D.Šodnaka

Latvijas grāmatvedības standarts Nr.10 "Noma"

Pieņemts ar

Grāmatvedības padomes

2009.gada 29.aprīļa lēmumu (prot. Nr.5, 1.p.)

I. Vispārīgie jautājumi

1. Latvijas grāmatvedības standarts Nr.10 "Noma" (turpmāk - standarts) nosaka un skaidro finanšu un operatīvās nomas darījuma novērtēšanu un uzskaiti nomnieka un iznomātāja finanšu pārskatos un informācijas atklāšanu par finanšu un operatīvo nomu.

2. Standarts attiecas uz atbilstoši Gada pārskatu likumam sagatavotu atsevišķas sabiedrības finanšu pārskatu un atbilstoši Konsolidēto gada pārskatu likumam sagatavotu konsolidēto finanšu pārskatu.

3. Šo standartu piemēro visu veidu nomām, izņemot:

3.1. līgumiem par derīgo izrakteņu izpēti vai izmantošanu;

3.2. licences līgumiem, piemēram, attiecībā uz kinofilmu, videoierakstu, lugu un manuskriptu autortiesībām un patentiem.

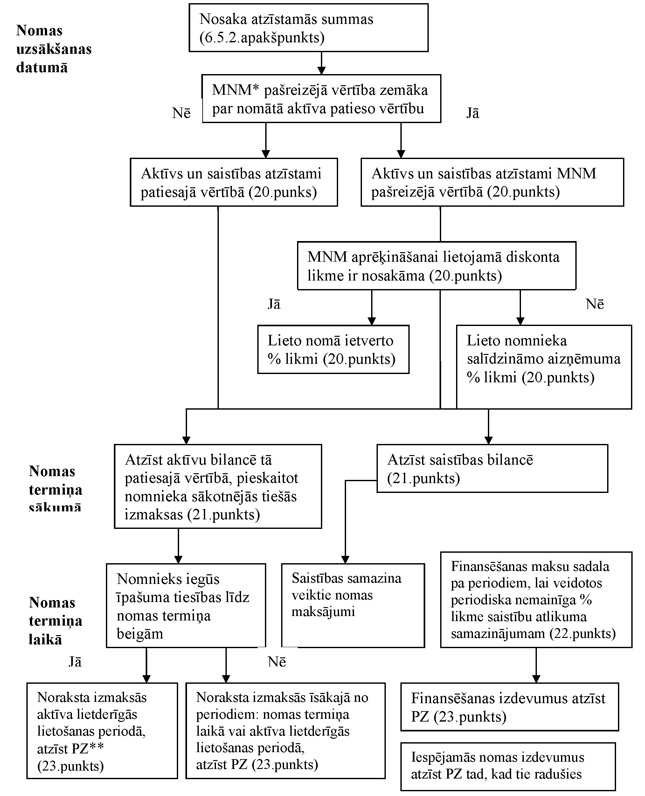

4. Šo standartu nepiemēro aktīvu novērtēšanai, ko veic saskaņā ar citiem Latvijas grāmatvedības standartiem:

4.1. zemei, ēkai vai tās daļai, kuru nomnieks tur saskaņā ar finanšu nomu un uzskaita kā ieguldījuma īpašumu;

4.2. zemei, ēkai vai tās daļai, kuru iznomātājs nodevis operatīvajā nomā un uzskaita kā ieguldījuma īpašumu;

4.3. nomnieka finanšu nomā nomātajiem bioloģiskajiem aktīviem;

4.4. iznomātāja operatīvajā nomā iznomātajiem bioloģiskajiem aktīviem.

5. Šis standarts attiecas uz līgumiem, kas nodod tiesības nomniekam lietot aktīvus pat tad, ja šo aktīvu lietošanai vai uzturēšanai var būt nepieciešami būtiski iznomātāja pakalpojumi.

6. Standartā lietotie termini:

6.1. noma ir līgums, ar kuru iznomātājs par vienu vai vairākiem nomas maksājumiem nodod nomniekam tiesības lietot aktīvu noteiktu laika periodu;

6.2. finanšu noma ir noma, kas būtībā nodod nomniekam visus aktīva īpašuma tiesībām raksturīgos riskus un atlīdzības. Īpašuma tiesības var tikt vai netikt nodotas;

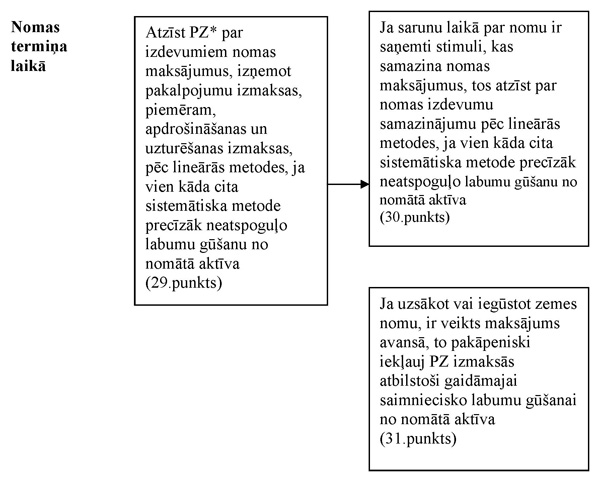

6.3. operatīvā noma ir noma, kas nav finanšu noma;

6.4. neatceļamā noma ir noma, kuru var atcelt tikai, ja:

6.4.1. īstenojas kāda iespējama situācija, kuras īstenošanās varbūtība bijusi neliela;

6.4.2. ir iznomātāja atļauja;

6.4.3. ja nomnieks uzsāk jaunu nomu ar to pašu iznomātāju par to pašu vai līdzvērtīgu aktīvu;

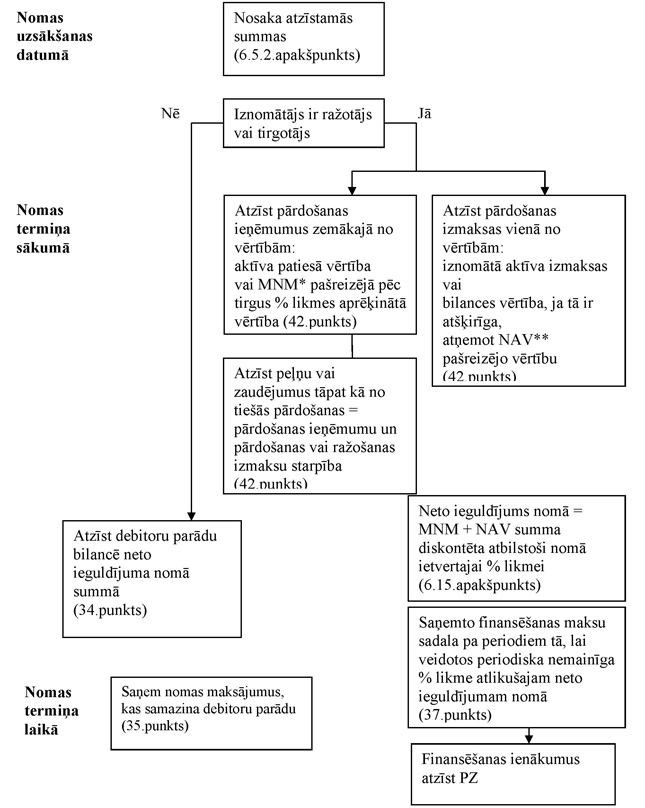

6.4.4. nomnieks samaksā tādu papildu summu, ka jau nomas sākumā pastāv pamatota noteiktība, ka noma turpināsies;

6.5. nomas uzsākšanas datums ir nomas līguma datums vai cita dokumenta, ar kuru puses apņēmušās pildīt galvenos nomas noteikumus, datums, atkarībā no tā, kurš no šiem datumiem ir pirmais. Šajā datumā:

6.5.1. nomu klasificē par operatīvo vai finanšu nomu un;

6.5.2. nosaka nomas termiņa sākumā atzīstamās summas, ja nomu klasificē par finanšu nomu;

6.6. nomas termiņa sākums ir datums, no kura nomnieks ir tiesīgs lietot nomāto aktīvu. Tas ir nomas sākotnējās atzīšanas datums (nomāto aktīvu, saistību, kā arī nomas ienākumu vai izdevumu atzīšanas datums);

6.7. nomas termiņš ir neatceļams periods, uz kuru nomnieks ir noslēdzis līgumu par aktīva nomu, kā arī visi turpmākie termiņi, kuros nomniekam ir iespēja turpināt aktīva nomu ar vai bez turpmākiem maksājumiem, ja nomas uzsākšanas datumā pastāv pamatota noteiktība, ka nomnieks šo iespēju izmantos;

6.8. minimālie nomas maksājumi ir:

6.8.1. maksājumi nomas termiņa laikā, kurus maksā nomnieks vai kurus no viņa var pieprasīt, izņemot papildus nomas maksājumus, pakalpojumu izmaksas un nodokļus, kurus maksā iznomātājs un kas ir atlīdzināmi iznomātājam, kopā ar:

6.8.1.1. nomniekam - jebkurām summām, kuras ir garantējis nomnieks vai ar nomnieku saistīta persona;

6.8.1.2. iznomātājam - jebkuru atlikušo vērtību, kuru iznomātājam ir garantējis nomnieks vai ar nomnieku saistīta persona vai arī neatkarīga trešā persona, kas ir finansiāli spējīga pildīt pienākumus saskaņā ar garantiju;

6.8.2. maksājumi nomas termiņa laikā un aktīva pirkšanas maksājums, ja nomniekam ir iespēja pirkt aktīvu par cenu, kas datumā, kad šo iespēju varēs izmantot, varētu būt pietiekami zemāka par patieso vērtību, un nomas uzsākšanas datumā pastāv pamatota noteiktība, ka nomnieks šo iespēju izmantos;

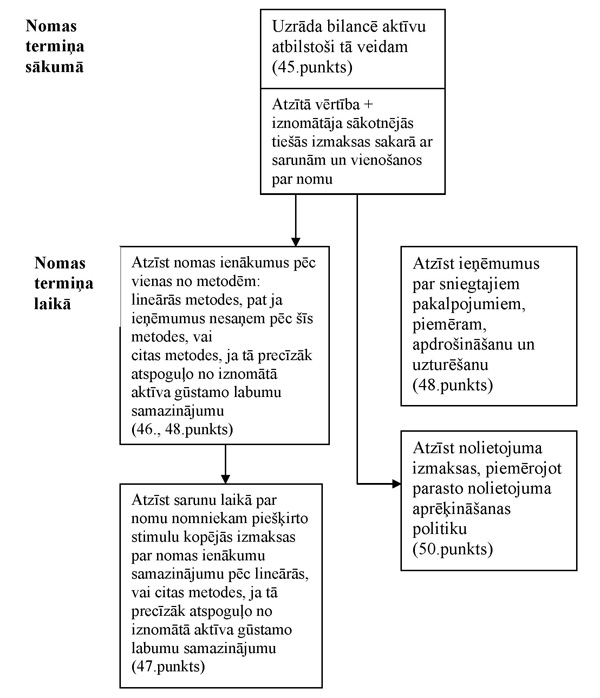

6.9. saimnieciskās izmantošanas laiks ir:

6.9.1. laika periods, kurā aktīvu varēs saimnieciski lietot viens vai vairāki lietotāji;

6.9.2. laika periods, kurā tiek iegūts ražošanas vai līdzīgu vienību skaits, ko no aktīva plāno iegūt viens vai vairāki lietotāji;

6.10. nomātā aktīva lietderīgās lietošanas laiks ir aplēstais atlikušais periods no nomas termiņa sākuma, kurā neatkarīgi no nomas termiņa nomnieks paredz izmantot aktīvā ietvertos saimnieciskos labumus;

6.11. garantētā atlikusī vērtība ir:

6.11.1. nomniekam - tā nomātā aktīva atlikušās vērtības daļa, kuru garantē nomnieks vai ar nomnieku saistīta persona (garantijas summa ir maksimālā summa, kura jebkurā gadījumā varētu kļūt maksājama);

6.11.2. iznomātājam - tā iznomātā aktīva atlikušās vērtības daļa, kuru garantē nomnieks vai ar nomnieku nesaistīta trešā persona, kas ir finansiāli spējīga pildīt pienākumus saskaņā ar garantiju;

6.12. negarantētā atlikusī vērtība ir tā iznomātā aktīva atlikušās vērtības daļa, par kuras atgūšanas iespēju iznomātājs nav drošs vai kuru garantē vienīgi ar iznomātāju saistīta persona;

6.13. sākotnējās tiešās izmaksas ir papildu izmaksas, kas tieši attiecināmas uz sarunām un vienošanos par nomu, izņemot ja šādas izmaksas radušās iznomātājam, kas ir ražotājs vai tirgotājs;

6.14. bruto ieguldījums nomā ir kopējais ieguldījums, ko veido:

6.14.1. iznomātāja no finanšu nomas saņemamie minimālie nomas maksājumi un;

6.14.2. jebkura negarantētā atlikusī vērtība, kura uzkrājas iznomātājam;

6.15. neto ieguldījums nomā ir bruto ieguldījums nomā, kas diskontēts ar nomā ietverto procentu likmi;

6.16. nenopelnītie finansēšanas ienākumi ir bruto ieguldījuma nomā un neto ieguldījuma nomā starpība;

6.17. nomā ietvertā procentu likme ir diskonta likme, kuru lietojot, minimālo nomas maksājumu un negarantētās atlikušās vērības kopsummas patiesā vērtība nomas uzsākšanas datumā ir vienāda ar iznomātā aktīva patiesās vērtības un iznomātāja sākotnējo tiešo izmaksu summu;

6.18. nomnieka salīdzināmā aizņēmuma procentu likme ir procentu likme, kas nomniekam būtu jāmaksā par līdzīgu nomu vai, ja tā nav nosakāma, likme, ar kādu nomnieks nomas termiņa sākumā varētu aizņemties līdzekļus, lai uz līdzīgu termiņu un ar līdzīgu nodrošinājumu aizņemtos līdzekļus, kas nepieciešami aktīva pirkšanai;

6.19. papildus nomas maksājums ir tā nomas maksājumu daļa, kuras lielums nav iepriekš noteikts, bet ir pamatots ar viena vai vairāku faktoru (izņemot laika faktora), piemēram, prognozētu nākotnes pārdošanas apjoma procentu, lietošanas intensitātes, cenu indeksu vai tirgus procentu likmju ietekmi.

7. Ja nomas līgums vai apņemšanās dokuments ietver nosacījumus koriģēt nomas maksājumus sakarā ar izmaiņām nomājamā īpašuma izveidošanas vai iegādes izmaksās vai arī citā izmaksu vai vērtības novērtējumā, tādas kā vispārējais cenu līmenis vai iznomātāja nomas finansēšanas izmaksas periodā no nomas uzsākšanas līdz nomas termiņa sākumam, tad uzskata, ka šādas izmaiņas ir notikušas nomas uzsākšanas datumā.

8. Par nomu ir uzskatāms arī aktīva īres līgums ar izpirkuma tiesībām, kurā iekļauts noteikums, kas īrētājam dod iespēju, izpildot noteiktus nosacījumus, iegūt aktīva īpašuma tiesības.

II. Nomas klasifikācija

9. Nomas klasifikācija pamatojas uz iznomātā aktīva īpašuma tiesībām raksturīgo risku un atlīdzības sadalījumu starp iznomātāju un nomnieku. Riski ietver iespējamos dīkstāves vai tehnoloģiskās novecošanās radītus zaudējumus un iespēju, ka mainīgo saimniecisko apstākļu ietekmē radīsies aktīva atdeves izmaiņas. Atlīdzība ietver gaidāmo aktīva ienesīgumu tā saimnieciskās izmantošanas laikā un ieguvumu no aktīva vērtības pieauguma vai atlikušās vērtības realizācijas.

10. Nomu klasificē par finanšu nomu, ja tā būtībā nodod nomniekam visus īpašuma tiesībām raksturīgos riskus un atlīdzības.

11. Nomu klasificē par operatīvo nomu, ja tā būtībā nenodod nomniekam visus īpašuma tiesībām raksturīgos riskus un atlīdzības.

12. Nomas klasifikāciju par operatīvo vai finanšu nomu nosaka darījuma būtība, nevis līguma juridiskā forma. Nomu klasificē par finanšu nomu, ja tā atbilst vismaz vienam no šādiem nosacījumiem:

12.1. nomātā aktīva īpašuma tiesības tiks nodotas nomniekam līdz nomas termiņa beigām;

12.2. nomniekam ir iespēja nopirkt aktīvu par cenu, kura datumā, kad šo iespēju varēs izmantot, būtu pietiekami zemāka par patieso vērtību, lai nomas uzsākšanas datumā pastāvētu pamatota noteiktība, ka nomnieks šo iespēju izmantos;

12.3. nomas termiņš ietver būtiski lielāko daļu no aktīva saimnieciskās izmantošanas laika pat tad, ja īpašuma tiesības netiek nodotas;

12.4. minimālo nomas maksājumu pašreizējā vērtība nomas uzsākšanas datumā būtībā ir tikpat kā vienāda ar iznomātā aktīva patieso vērtību;

12.5. iznomātie aktīvi ir tik specifiski, ka tos, būtiski nepārveidojot, var lietot tikai nomnieks.

13. Nomu klasificē par finanšu nomu, arī ja tā atbilst šādiem nosacījumiem:

13.1. nomnieks nomu var atcelt, sedzot iznomātāja ar nomas atcelšanu saistītos zaudējumus;

13.2. guvumi vai zaudējumi no aktīva atlikušās vērtības patiesās vērtības svārstībām attiecas uz nomnieku (piemēram, nomas maksas atlaide, kas ir vienāda ar lielāko daļu pārdošanas ieņēmumu nomas beigās);

13.3. nomnieks var turpināt nomu otru periodu un maksāt tādu nomas maksu, kas ir būtiski zemāka par nomas maksu tirgū.

14. Izņēmuma gadījumos, ja papildus kādam no šā standarta 12. vai 13.punktā minētajiem nosacījumiem pastāv citas pazīmes, kas liecina, ka nomā būtībā netiek nodoti visi īpašuma tiesībām raksturīgie riski un atlīdzības, tad nomu klasificē par operatīvo nomu. Piemēram, ja aktīva īpašuma tiesības nodod nomas beigās pret mainīgu maksājumu, kas vienāds ar aktīva tā brīža patieso vērtību, vai ja ir noteikts papildus nomas maksājums, kuras dēļ visi riski un atlīdzības būtībā nav nodoti.

15. Nomu klasificē nomas uzsākšanas datumā. Ja nomas laikā nomnieks un iznomātājs vienojas grozīt nomas noteikumus tādā veidā, ka nomu saskaņā ar šā standarta 9.-14.punktu klasificētu citādi, ja grozītie noteikumi būtu bijuši spēkā nomas uzsākšanas datumā, tad pārskatītais līgums tiek uzskatīts par jaunu līgumu tā termiņa laikā. Savukārt aplēšu izmaiņu (piemēram, saimnieciskās izmantošanas laika aplēšu vai iznomātā aktīva atlikušās vērtības aplēšu) vai apstākļu izmaiņu (piemēram, nomnieka saistību neizpilde) dēļ uzskaites nolūkā jaunu nomas klasifikāciju neveic. Piemēram, operatīvo nomu nepārklasificē par finanšu nomu, ja tiek samazināta nomātā aktīva saimnieciskās izmantošanas laika aplēse un tādēļ nomas termiņš ietver lielāko daļu no saimnieciskās izmantošanas laika.

16. Zemes un ēku nomu klasificē par operatīvo vai finanšu nomu saskaņā ar tiem pašiem kritērijiem kā citu aktīvu nomu. Tā kā zemei parasti ir neierobežots saimnieciskās izmantošanas laiks un ja nav gaidāms, ka līdz nomas termiņa beigām īpašuma tiesības pāries nomniekam, tad nomnieks parasti nesaņem visus īpašuma tiesībām raksturīgos riskus un atlīdzību. Tādēļ zemes nomu parasti klasificē par operatīvo nomu, ja vien nav paredzēts, ka nomas termiņa beigās īpašuma tiesības pāries nomniekam. Ēku nomu klasificē par operatīvo vai finanšu nomu saskaņā ar šā standarta 9.-15.punktu.

17. Nomas klasificēšanā zemi un ēkas aplūko kā atsevišķus nomātos aktīvus. Ja ir paredzēts, ka nomas termiņa beigās abu nomāto aktīvu īpašuma tiesības pāries nomniekam, tad nomu klasificē par finanšu nomu, izņemot, ja no citiem nosacījumiem nav saprotams, ka noma būtībā nenodod viena vai abu nomāto aktīvu īpašuma tiesībām raksturīgos riskus un atlīdzības.

18. Klasificējot un uzskaitot zemes un ēku nomu, minimālos nomas maksājumus (arī jebkurus vienreizējus avansa maksājumus) sadala starp zemi un ēkām proporcionāli abu aktīvu patiesajai vērtībai nomas uzsākšanas datumā.

III. Finanšu noma nomnieka finanšu pārskatā

19. Nomas darījumus uzskaita un uzrāda finanšu pārskatā atbilstoši nomas klasifikācijai. Ja noma ir klasificēta par finanšu nomu, nomas termiņa sākumā nomnieka bilancē atzīst gan nomāto aktīvu, gan saistības veikt nākotnes maksājumus.

20. Finanšu nomas termiņa sākumā nomnieks atzīst nomāto aktīvu bilances aktīvā ilgtermiņa ieguldījumu sastāvā un bilances pasīvā ilgtermiņa un īstermiņa kreditoru saistības summās, kas vienādas ar nomātā aktīva patieso vērtību vai minimālo nomas maksājumu pašreizējo vērtību, ja tā ir zemāka. Nomātā aktīva patieso vērtību un minimālo nomas maksājumu pašreizējo vērtību nosaka nomas uzsākšanas datumā. Minimālo nomas maksājumu pašreizējās vērtības aprēķināšanai lietotā diskonta likme ir nomā ietvertā procentu likme, ja to ir iespējams noteikt. Ja nomā ietverto procentu likmi nav iespējams noteikt, piemēro nomnieka salīdzināmo aizņēmuma procentu likmi.

21. Nomas termiņa sākumā bilancē nomāto aktīvu un nomas saistības veikt nākotnes nomas maksājumus atzīst vienādās summās, ja summai, ko atzīst par aktīvu, nav pievienotas nomnieka sākotnējās tiešās izmaksas. Jebkuras sākotnējās tiešās izmaksas, kas tieši attiecināmas uz nomnieka veiktajām darbībām saistībā ar finanšu nomu, pieskaita summai, kuru atzīst par nomāto aktīvu.

22. Minimālos nomas maksājumus sadala un attiecina uz finansēšanas izdevumiem un nenokārtoto saistību samazinājumu. Finansēšanas izdevumus sadala pa periodiem nomas termiņa laikā tā, lai saistību atlikumam veidotos nemainīga periodiska procentu likme. Attiecinot finansēšanas izdevumus uz periodiem nomas termiņa laikā, aprēķinu vienkāršošanai var lietot aptuvenus rādītājus, piemēram, izdevumus sadalot vienmērīgi nomas termiņa laikā. Papildus nomas maksājumu iekļauj izdevumos tajā pārskata periodā, kad tie radušies.

23. Finanšu nomas rezultātā katrā pārskata periodā veidojas nomāto aktīvu nolietojuma izdevumi un finansēšanas izdevumi, kurus uzrāda peļņas vai zaudējumu aprēķinā. Nomātajiem nolietojamiem aktīviem piemēro tādu pašu nolietojuma aprēķināšanas politiku, kāda ir noteikta nomnieka īpašumā esošiem aktīviem. Ja nav pamatotas noteiktības, ka nomnieks iegūs īpašuma tiesības līdz nomas termiņa beigām, nomāto aktīvu pilnībā noraksta kā nolietojuma izdevumus nomas termiņā vai nomātā aktīva lietderīgās lietošanas laikā atkarībā no tā, kurš no tiem ir īsāks. Ja ir pamatota noteiktība, ka nomnieks iegūs īpašuma tiesības līdz nomas termiņa beigām, tad nomātā aktīva gaidāmais lietošanas periods ir nomātā aktīva lietderīgās lietošanas laiks.

24. Nomātā aktīva nolietojuma un finansēšanas izdevumu summa pārskata periodā parasti nesakrīt ar šajā periodā veicamajiem nomas maksājumiem, tādēļ šos nomas maksājumus neatzīst par izdevumiem peļņas vai zaudējumu aprēķinā. Tādējādi nomātā aktīva un attiecīgo nomas saistību summa pēc nomas termiņa sākuma parasti nav vienāda. Finanšu nomas uzrādīšana nomnieka finanšu pārskatā ir skaidrota šā standarta 1. un 5.pielikumā.

25. Nomāto aktīvu, kura vērtība bilances datumā ir samazinājusies, novērtē atbilstoši zemākajai vērtībai saskaņā ar Gada pārskatu likumu un citiem Latvijas grāmatvedības standartiem. Zemākā vērtībā novērtētā nomātā aktīva vērtības samazinājumu iekļauj kā izdevumus peļņas vai zaudējumu aprēķinā tajā pārskata periodā, kad šāds samazinājums konstatēts.

26. Finanšu pārskata pielikumā nomnieks papildus Gada pārskatu likumā un citos Latvijas grāmatvedības standartos noteiktajam par finanšu nomu atklāj šādu informāciju:

26.1. bilances vērtību katrai nomāto aktīvu grupai;

26.2. nākotnes minimālo nomas maksājumu kopsummas bilances datumā un to pašreizējās vērtības salīdzinājumu. Papildus tam nomnieks norāda minimālo nomas maksājumu kopsummu bilances datumā un to pašreizējo vērtību par katru no šādiem periodiem:

26.2.1. līdz vienam gadam;

26.2.2. no viena līdz pieciem gadiem;

26.2.3. ilgāk par pieciem gadiem;

26.3. pārskata perioda izdevumos atzīto papildus nomas maksājumu summu;

26.4. to nākotnes minimālo apakšnomas maksājumu kopsummu bilances datumā, kurus paredzēts saņemt saskaņā ar neatceļamām apakšnomām;

26.5. nomnieka būtisko nomas vienošanos vispārēju aprakstu, kas ietver vismaz:

26.5.1. papildus nomas maksājumu noteikšanas principus;

26.5.2. atjaunošanas vai pirkšanas iespēju līgumu esamību un noteikumus, kā arī nomas termiņa un objekta maiņas noteikumus;

26.5.3. ar nomas vienošanos noteiktos ierobežojumus, papildu parādu un turpmāko nomu.

27. Nomnieks, kura finanšu pārskatu rādītāji bilances datumā divus gadus pēc kārtas nepārsniedz divus no Gada pārskatu likuma 54.panta otrās daļas kritērijiem, var nesniegt šā standarta 26.3., 26.4. un 26.5.apakšpunktā noteikto informāciju.

28. Uz finanšu nomā nomāto aktīvu attiecas tādas pašas informācijas atklāšanas prasības kā uz īpašumā esošu aktīvu saskaņā ar Gada pārskatu likumā un citos Latvijas grāmatvedības standartos noteikto.

IV. Operatīvā noma nomnieka finanšu pārskatā

29. Operatīvās nomas maksājumus, izņemot pakalpojumu izmaksas (piemēram, apdrošināšanas izmaksas, nomātā aktīva uzturēšanas izmaksas), nomas termiņa laikā pēc lineārās metodes atzīst par izdevumiem peļņas vai zaudējumu aprēķinā, ja vien kāda cita sistemātiska metode precīzāk neatspoguļo labumu gūšanu no nomātā aktīva lietošanas.

30. Ja iznomātājs, vienojoties ar nomnieku par jaunas vai atjaunotas nomas noteikumiem, ir paredzējis piešķirt stimulus (piemēram, vienreizēju naudas maksājumu vai izmaksu atlīdzināšanu nomniekam vai nomas izmaksu uzņemšanos, piemēram, nomātā aktīva pārvietošanas, uzlabojumu vai iepriekš noslēgtas nomas apņemšanās izmaksas) vai arī ir vienošanās, ka nomas termiņa sākotnējos periodos nomas maksa nav jāmaksā vai tā ir samazināta, tad visus stimulus jaunai vai atjaunotai operatīvai nomai atzīst par nomātā aktīva lietošanu noteiktās neto atlīdzības neatņemamu sastāvdaļu neatkarīgi no stimulu veida vai maksājumu laika. Kopējo no stimuliem gūto labumu nomnieks nomas termiņa laikā pēc lineārās metodes atzīst par nomas izdevumu samazinājumu (amortizē), ja vien kāda cita sistemātiska metode precīzāk neatspoguļo labumu gūšanu no nomātā aktīva lietošanas un ja tas ir lietderīgi.

31. Ja nomnieks, lai uzsāktu vai iegūtu operatīvo zemes nomu, ir veicis maksājumu, tas tiek uzskatīts par nomas avansa maksājumu. Šo avansa maksājumu nomas termiņa laikā pakāpeniski iekļauj izmaksās atbilstoši gaidāmajai saimniecisko labumu gūšanai no nomātā aktīva lietošanas. Operatīvās nomas uzrādīšana nomnieka finanšu pārskatā ir skaidrota šā standarta 3., 4. un 7.pielikumā.

32. Finanšu pārskata pielikumā nomnieks papildus Gada pārskatu likumā un citos Latvijas grāmatvedības standartos noteiktajam par operatīvo nomu sniedz šādu informāciju, ja tā ir nomniekam nozīmīga:

32.1. nākotnes minimālo nomas maksājumu kopsummu saskaņā ar neatceļamu operatīvo nomu par katru no šādiem periodiem:

32.1.1. līdz vienam gadam;

32.1.2. no viena līdz pieciem gadiem;

32.1.3. ilgāk par pieciem gadiem;

32.2. to nākotnes minimālo apakšnomas maksājumu kopsummu bilances datumā, kurus paredzēts saņemt saskaņā ar neatceļamām apakšnomām;

32.3. nomas un apakšnomas maksājumus, kas atzīti perioda izdevumos, atsevišķi norādot minimālo nomas maksājumu, papildus nomas maksājumu un apakšnomas maksājumu summas;

32.4. nomnieka nomas vienošanos vispārēju aprakstu, kas ietver vismaz:

32.4.1. papildus nomas maksājumu summas noteikšanas principus;

32.4.2. atjaunošanas vai pirkšanas iespēju līgumu esamību un noteikumus, kā arī nomas termiņa un objekta maiņas noteikumus;

32.4.3. ar nomas vienošanos noteiktos ierobežojumus, papildu parādu un turpmāko nomu.

33. Nomnieks, kura finanšu pārskatu rādītāji bilances datumā divus gadus pēc kārtas nepārsniedz divus no Gada pārskatu likuma 54.panta otrās daļas kritērijiem, var nesniegt šā standarta 32.4.apakšpunktā noteikto informāciju.

V. Finanšu noma iznomātāja finanšu pārskatā

34. Iznomātājs finanšu nomā iznomāto aktīvu nomas termiņa sākumā uzrāda bilances aktīvā attiecīgi kā ilgtermiņa un īstermiņa debitoru parādus summā, kas vienāda ar neto ieguldījumu nomā.

35. Iznomātājs finanšu nomā saņemamās nomas maksas summas uzskaita kā pamatsummas atmaksu, kas samazina debitoru parādus, un atlīdzību par ieguldījumu un sniegtajiem pakalpojumiem - kā finansēšanas ienākumus.

36. Izņemot ražotājus un tirgotājus, pārējie iznomātāji sākotnējās tiešās izmaksas, kas ietver komisijas, juridisku pakalpojumu izmaksas un iekšējās izmaksas un ir tieši attiecināmas uz sarunām un vienošanos par nomu, ietver sākotnēji atzītajā debitoru parādā un samazina nomas termiņa laikā atzīto ienākumu summu. Sākotnējās tiešās izmaksās neietver vispārējās pieskaitāmās izmaksas, kas rodas mārketinga un pārdošanas posmā. Nomā ietverto procentu likmi nosaka tā, ka sākotnējās tiešās izmaksas jau ir ietveras debitoru parādā, tādēļ tās nav jāpieskaita atsevišķi. Ražotāja un tirgotāja izmaksas, kas rodas sakarā ar sarunām un vienošanos par nomu, nav definētas kā sākotnējās tiešās izmaksas, tāpēc tās izslēdz no neto ieguldījuma nomā vērtības un atzīst par izdevumiem tad, kad atzīst pārdošanas ienākumus, kas finanšu nomā ir nomas termiņa sākumā.

37. Finansēšanas ienākumus atzīst saskaņā ar ieņēmumu atzīšanas modeli, kas atspoguļo nemainīgu, periodisku atdevi, kāda iznomātājam jāsaņem par neto ieguldījumu finanšu nomā.

38. Finansēšanas ienākumus iznomātājs sadala sistemātiski un saprātīgi nomas termiņa laikā tā, lai uzrādītu periodisku nemainīgu ienesīgumu no neto ieguldījuma nomā. Nomas maksājumus, kas attiecas uz pārskata periodu, izņemot pakalpojumu izmaksas, attiecina pret bruto ieguldījumu nomā un samazina gan pamatsummu, gan nenopelnītos finansēšanas ienākumus.

39. Aplēstās negarantētās atlikušās vērtības, kuras izmanto, lai aprēķinātu iznomātāja bruto ieguldījumu nomā, regulāri pārskata. Ja aplēstā negarantētā atlikusī vērtība ir samazinājusies, ienākumu sadali nomas termiņa laikā pārskata un jebkuru samazinājumu attiecībā uz jau uzkrātām summām atzīst uzreiz.

40. Iznomātājs, kas ir ražotājs vai tirgotājs, atzīst pārdošanas peļņu vai zaudējumus tajā pārskata periodā, kurā atzīst peļņu vai zaudējumus saskaņā ar grāmatvedības politiku, kuru sabiedrība piemēro attiecībā uz tūlītēju preču (produkcijas) pārdošanu. Ja darījumā noteiktas mākslīgi zemas procentu likmes, pārdošanas peļņu ierobežo līdz tādai, kādu gūtu, ja tiktu piemērotas tirgus procentu likmes. Iznomātāja, kas ir ražotājs vai tirgotājs, izmaksas, kas radušās sakarā ar sarunām un vienošanos par nomu, atzīst par izmaksām tad, kad tiek atzīta pārdošanas peļņa.

41. Ražotāji vai tirgotāji bieži piedāvā klientiem izvēli - pirkt vai nomāt aktīvu. Iznomātājs, kas ir ražotājs vai tirgotājs, no aktīva finanšu nomas gūst divu veidu ienākumus:

41.1. peļņu vai zaudējumus, kas vienādi ar peļņu vai zaudējumiem, kas rodas no iznomātā aktīva tūlītējas pārdošanas par parastām pārdošanas cenām, atspoguļojot ikvienu piemērojamo apjoma vai tirdzniecības atlaidi;

41.2. finansēšanas ienākumus nomas termiņa laikā.

42. Iznomātāja, kas ir ražotājs vai tirgotājs, finanšu nomas termiņa sākumā atzītie pārdošanas ieņēmumi ir aktīva patiesā vērtība vai iznomātāja uzkrāto minimālo nomas maksājumu pašreizējā pēc tirgus procentu likmes aprēķinātā vērtība, ja tā ir zemāka. Nomas termiņa sākumā atzītās izmaksas ir iznomātā aktīva izmaksas vai bilances vērtība, ja tā ir atšķirīga, no kuras atņemta negarantētās atlikušās vērtības pašreizējā vērtība. Pārdošanas ieņēmumu un pārdošanas izmaksu vai ražošanas izmaksu starpība ir pārdošanas peļņa, kuru atzīst saskaņā ar sabiedrības piemēroto grāmatvedības politiku attiecībā uz tūlītēju preču (produkcijas) pārdošanu. Finanšu nomas uzrādīšana iznomātāja finanšu pārskatā ir skaidrota šā standarta 1. un 6.pielikumā.

43. Finanšu pārskata pielikumā iznomātājs papildus Gada pārskatu likumā un citos Latvijas grāmatvedības standartos noteiktajam par finanšu nomu sniedz šādu informāciju:

43.1. kopējā bruto ieguldījuma nomā un saņemamo minimālo nomas maksājumu pašreizējās vērtības salīdzinājumu bilances datumā. Iznomātājs uzrāda kopējo bruto ieguldījuma nomā un minimālo nomas maksājumu pašreizējo vērtību bilances datumā par katru no šādiem periodiem:

43.1.1. līdz vienam gadam;

43.1.2. no viena līdz pieciem gadiem;

43.1.3. ilgāk par pieciem gadiem;

43.2. nenopelnītos finansēšanas ienākumus;

43.3. negarantētās atlikušās vērtības, kas uzkrājas iznomātāja labā;

43.4. uzkrāto atskaitījumu par neiekasējamiem saņemamiem minimāliem nomas maksājumiem;

43.5. kopīgos papildus nomas maksājumus, kas atzīti ienākumos;

43.6. iznomātāja būtisko nomas vienošanos vispārēju aprakstu.

44. Iznomātājs, kuru finanšu pārskatu rādītāji bilances datumā divus gadus pēc kārtas nepārsniedz divus no Gada pārskatu likuma 54.panta otrās daļas kritērijiem, var nesniegt šā standarta 43.6.apakšpunktā noteikto informāciju.

VI. Operatīvā noma iznomātāja finanšu pārskatā

45. Operatīvajā nomā iznomāto aktīvu iznomātājs uzrāda bilances aktīvā atbilstoši aktīva veidam.

46. Operatīvās nomas ienākumus nomas termiņa laikā pēc lineārās metodes atzīst par ienākumiem peļņas vai zaudējumu aprēķinā, ja vien kāda cita sistemātiska metode precīzāk neatspoguļo no iznomātā aktīva gūstamo labumu samazinājumu.

47. Ja iznomātājs, vienojoties ar nomnieku par jaunas vai atjaunotas nomas noteikumiem, ir paredzējis nomniekam piešķirt stimulus, šo stimulu kopējās izmaksas iznomātājs nomas termiņa laikā pēc lineārās metodes atzīst par nomas ienākumu samazinājumu, ja vien kāda cita sistemātiska metode precīzāk neatspoguļo no iznomātā aktīva gūstamo labumu samazinājumu un ja tas ir lietderīgi.

48. Izmaksas, arī nolietojumu, kas rodas, gūstot nomas ienākumus, atzīst par izdevumiem. Nomas ienākumus (izņemot ieņēmumus par sniegtajiem pakalpojumiem, piemēram, par iznomātā aktīva apdrošināšanu un uzturēšanu) nomas termiņa laikā atzīst pēc lineārās metodes pat tad, ja ieņēmumus nesaņem pēc šīs metodes, ja vien kāda cita sistemātiska metode precīzāk neatspoguļo no iznomātā aktīva gūstamo labumu samazinājumu.

49. Iznomātāja sākotnējās tiešās izmaksas, kas radušās sakarā ar sarunām un vienošanos par nomu, pievieno nomātā aktīva bilances vērtībai un atzīst izdevumos nomas termiņa laikā uz tādiem pašiem nosacījumiem, kā atzīst nomas ienākumus.

50. Nolietojamiem iznomātajiem aktīviem piemēro tādu pašu parasto nolietojuma aprēķināšanas politiku, kāda ir noteikta citiem līdzīgiem aktīviem.

51. Iznomāto aktīvu, kura vērtība bilances datumā ir samazinājusies, novērtē atbilstoši zemākajai vērtībai saskaņā ar Gada pārskatu likumā un citos Latvijas grāmatvedības standartos noteikto. Zemākā vērtībā novērtētā iznomātā aktīva vērtības samazinājumu iekļauj kā izdevumus peļņas vai zaudējumu aprēķinā.

52. Iznomātājs, kas ir ražotājs vai tirgotājs, neatzīst pārdošanas peļņu, uzsākot operatīvo nomu, jo tā nav pielīdzināma pārdošanai. Operatīvās nomas uzrādīšana iznomātāja finanšu pārskatā ir skaidrota šā standarta 8.pielikumā.

53. Finanšu pārskata pielikumā iznomātājs papildus Gada pārskatu likumā un citos Latvijas grāmatvedības standartos noteiktajam par operatīvo nomu atklāj šādu informāciju, ja tā ir nozīmīga:

53.1. nākotnes minimālos nomas maksājumus saskaņā ar neatceļamu operatīvo nomu kopumā un par katru no šādiem periodiem:

53.1.1. līdz vienam gadam;

53.1.2. no viena līdz pieciem gadiem;

53.1.3. ilgāk par pieciem gadiem;

53.2. kopīgos papildus nomas maksājumus, kas atzīti ienākumos;

53.3. iznomātāja nomas vienošanos vispārēju aprakstu.

54. Iznomātājs, kuru finanšu pārskatu rādītāji bilances datumā divus gadus pēc kārtas nepārsniedz divus no Gada pārskatu likuma 54.panta otrās daļas kritērijiem, var nesniegt šā standarta 53.3.apakšpunktā noteikto informāciju.

55. Uz operatīvajā nomā iznomātajiem aktīviem attiecas informācijas atklāšanas prasības saskaņā ar Gada pārskatu likumā un citos Latvijas grāmatvedības standartos noteikto.

VII. Pārdošanas ar saņemšanu atpakaļ nomā darījumi

56. Pārdošanas ar saņemšanu atpakaļ nomā darījums ietver aktīva pārdošanu un šā paša aktīva saņemšanu atpakaļ nomā. Nomas maksa un pārdošanas cena parasti ir savstarpēji saistītas, jo par tām veic sarunas kā par vienu veselumu. Grāmatvedības metode pārdošanas ar saņemšanu atpakaļ nomā darījumam ir atkarīga no darījuma pamatā esošā nomas veida.

57. Ja pārdošanas ar saņemšanu atpakaļ nomā darījuma rezultātā veidojas finanšu noma, jebkuru aktīva pārdošanas ieņēmumu pārsniegumu pār šā aktīva bilances vērtību uzreiz neatzīst par pārdevēja, kas ir nomnieks, ienākumiem, jo ar šo darījumu iznomātājs nodrošina finansējumu nomniekam un aktīvs ir šā finansējuma nodrošinājums. Pārsniegumu uzrāda bilances pasīvā kā nākamo periodu ieņēmumus un pakāpeniski iekļauj attiecīgo pārskata periodu ieņēmumos (amortizē) nomas termiņa laikā.

58. Ja pārdošanas ar saņemšanu atpakaļ nomā darījuma rezultātā veidojas operatīvā noma un ir skaidrs, ka darījums ir noslēgts, pamatojoties uz pārdotā aktīva patieso vērtību, uzreiz atzīst ikvienu ieguvumu vai zaudējumus.

59. Ja aktīva pārdošanas cena ir zemāka par pārdotā aktīva patieso vērtību, uzreiz atzīst jebkurus ieguvumus vai zaudējumus, izņemot gadījumus, kad zaudējumus kompensē nākotnes nomas maksājumi, kas ir zemāki par tirgus cenu. Tad zaudējumus uzrāda bilances aktīvā kā nākamo periodu izmaksas un pakāpeniski iekļauj attiecīgo pārskata periodu izdevumos (amortizē) proporcionāli nomas maksājumiem aktīva paredzamajā lietošanas laikā.

60. Ja pārdošanas cena ir augstāka par patieso vērtību, pārsniegumu uzrāda bilances pasīvā kā nākamo periodu ieņēmumus un pakāpeniski iekļauj attiecīgo pārskata periodu ieņēmumos (amortizē) paredzamajā aktīva lietošanas periodā. Pārdošanas ar saņemšanu atpakaļ nomā darījumu rezultātu atzīšana ir skaidrota šā standarta 2.pielikumā.

61. Ja pārdošanas ar saņemšanu atpakaļ nomā darījuma rezultātā veidojas operatīvā noma un aktīva patiesā vērtība darījuma brīdī ir zemāka par aktīva bilances vērtību, zaudējumus, kas vienādi ar bilances vērtības un patiesās vērtības starpību, atzīst uzreiz.

62. Ja pārdošanas ar saņemšanu atpakaļ nomā darījuma rezultātā veidojas finanšu noma un aktīva vērtība bilances datumā ir samazinājusies, šo aktīvu novērtē atbilstoši zemākajai vērtībai saskaņā ar Gada pārskatu likumā un citos Latvijas grāmatvedības standartos noteikto. Zemākā vērtībā novērtēta aktīva vērtības samazinājumu iekļauj kā izdevumus peļņas vai zaudējumu aprēķinā.

63. Nomniekiem un iznomātājiem standartā noteiktās

informācijas atklāšanas prasības attiecas arī uz pārdošanas ar

saņemšanu atpakaļ nomā darījumiem. Standartā noteiktais būtisko

nomas vienošanos apraksts nodrošina līguma neparastu noteikumu

vai pārdošanas ar saņemšanu atpakaļ nomā darījumu noteikumu

atklāšanu.

1.pielikums

2009.gada 29.aprīļa

Latvijas grāmatvedības standartam Nr.10 "Noma"

Finanšu noma nomnieka un iznomātāja finanšu pārskatos

Sabiedrība AAA (nomnieks) 2008.gada 1.janvārī noslēdza ar sabiedrību BBB (iznomātāju) automašīnas nomas līgumu uz pieciem gadiem. Nomas līgums paredz, ka nomnieks iegūst tiesības lietot automašīnu un par to iznomātājam nomas termiņa laikā katra gada 1.janvārī maksā sešus vienādus nomas maksājumus Ls 1 000, pirmo maksājumu veicot nomas uzsākšanas datumā - 2008.gada 1.janvārī, bet pēdējo maksājumu veicot nomas termiņa beigās - 2013.gada 1.janvārī. Nomnieks tiesības lietot automašīnu iegūst 2008.gada 1.janvārī.

Pēc nomas termiņa beigām automašīnas nomniekam ir iespēja iegādāties šo automašīnu par Ls 1 000. Ja nomnieks lauž nomas līgumu pirms termiņa, tas sedz iznomātāja ar līguma laušanu saistītos zaudējumus, t.sk. zaudējumus, kas saistīti ar automašīnas pārdošanu vai iznomāšanu citai personai.

Šādu automašīnu sabiedrība BBB ir iegādājusies no automašīnas mazumtirgotāja par Ls 5 673. Tātad automašīnas patiesā (tirgus) vērtība nomas uzsākšanas datumā ir Ls 5 673. Līdzīgas automašīnas, kuras ir bijušas lietošanā aptuveni piecus gadus, ir iespējams iegādāties par summu no Ls 1 600 līdz Ls 2 200.

Nomnieka aplēstais automašīnas lietderīgās lietošanas laiks ir pieci gadi. Automašīnas saimnieciskās izmantošanas laiks ir septiņi gadi.

Ja nomnieks automašīnas iegādei izmantotu bankas aizdevumu, tad šāda salīdzināmā aizņēmuma procentu likme nomniekam būtu 7,5%.

Nomu atbilstoši šim standartam klasificē par finanšu nomu, jo:

- minimālo nomas maksājumu Ls 7 000 (t.sk. Ls 6 000 nomas maksājumi un Ls 1 000 aktīva iespējamās izpirkšanas maksājums) pašreizējā vērtība, kas noteikta, piemērojot nomnieka salīdzināmā aizņēmuma procentu likmi, ir Ls 5 742, un tā ir lielāka par automašīnas patieso (tirgus) vērtību;

- nomas termiņš ir pieci gadi, kas ietver būtiski lielāko daļu no automašīnas saimnieciskās izmantošanas laika;

- laužot nomas līgumu pirms termiņa, nomnieks segtu iznomātāja ar līguma laušanu saistītos zaudējumus, t.sk. zaudējumus, kas saistīti ar automašīnas pārdošanu vai iznomāšanu citai personai.

Tā kā nomas līgums noslēgts 2008.gada 1.janvārī, kad nomnieks ir tiesīgs lietot automašīnu, tad nomas uzsākšanas datums un nomas termiņa sākuma datums ir 2008.gada 1.janvāris.

Sabiedrības AAA (nomnieka) finanšu nomas uzskaite

Nomnieks nomas uzsākšanas datumā 2008.gada 1.janvārī nosaka, ka minimālo nomas maksājumu kopējā summa ir Ls 7 000, t.sk. Ls 6 000 nomas maksājumi un Ls 1 000 aktīva iespējamās izpirkšanas maksājums, kurš ir zemāks par automašīnas patieso vērtību nomas termiņa beigās. Tā kā automašīnas patiesā vērtība ir zemāka par minimālo nomas maksājumu pašreizējo vērtību, tad nomas termiņa sākumā - 2008.gada 1.janvārī - nomnieks atzīst nomāto automašīnu bilancē aktīvā pamatlīdzekļos un pasīvā ilgtermiņa un īstermiņa kreditoros saistības summā, kas atbilst automašīnas patiesajai vērtībai jeb Ls 5 673.

Nomnieka aprēķinātā finansēšanas izdevumu kopsumma ir Ls 1 327.

Minimālos nomas maksājumus sadala un attiecina uz nenokārtoto saistību samazinājumu un finansēšanas maksu. Finansēšanas maksas sadalīšanai pa periodiem, lai saistību atlikumam veidotos nemainīga periodu procentu likme, lietotā procentu likme ir 8%.

Nomnieks, izmantojot nomā ietverto procentu likmi, šādi nosaka nomas uzskaitei nepieciešamās summas.

(latos)

| Minimālo nomas maksājumu termiņi | Minimālie nomas maksājumi | Minimālo nomas maksājumu pašreizējā vērtība 01.01.2008. | Nomas maksājumu daļa, kas attiecināma uz finansēšanas izdevumiem | Nenokārtoto nomas saistību pamatsummas samazinājums | Nenokārtoto nomas saistību atlikums |

| 01.01.2XX8. |

1000 |

1000 |

- |

1000 |

4673 |

| 01.01.2XX9. |

1000 |

926 |

374 |

626 |

4047 |

| 01.01.2X10. |

1000 |

857 |

324 |

676 |

3371 |

| 01.01.2X11. |

1000 |

793 |

270 |

730 |

2641 |

| 01.01.2X12. |

1000 |

735 |

211 |

789 |

1852 |

| 01.01.2X13. |

1000 |

681 |

148 |

852 |

1000 |

| 01.01.2X13. |

1000* |

681 |

- |

1000 |

- |

| Kopā |

6000 |

5673 |

1327 |

5673 |

* Aktīva iespējamās izpirkšanas maksājums

Nomnieks 2008.gada 1.janvārī izdarīto nomas maksājumu Ls 1 000 atzīst par saistību samazinājumu.

Nomnieks 2008.gada 31.decembrī nenokārtoto nomas saistību atlikumam Ls 4 673 piemēro nomā ietverto procentu likmi 8% un aprēķina 2008.pārskata gada finansēšanas izdevumus Ls 374. Šos finansēšanas izdevumus atzīst 2XX8.gada peļņas vai zaudējumu aprēķinā. Atlikušo nomas maksājuma daļu, kas veikta 2XX9.gada 1.janvārī, nomnieks atzīst bilancē kā nomas saistību samazinājumu.

Turpmākajos gados nomas maksājumus Ls 1 000 nomnieks sadala un atzīst bilancē kā nomas saistību samazinājumu un peļņas vai zaudējumu aprēķinā kā finansēšanas izdevumus, minimālo nomas maksājumu pašreizējai vērtībai piemērojot nomā ietverto procentu likmi 8% (sadalījumu starp nomas saistību samazinājumu un finansēšanas izdevumiem skatīt tabulā).

Nomas termiņa beigās 2013.gada 1.janvārī nomnieks kopumā ir atzinis finansēšanas izdevumus Ls 1 327 un ir dzēsis nomas saistības līdz automašīnas iespējamās izpirkšanas maksājumam Ls 1 000.

Visā nomas termiņā nomnieks peļņas vai zaudējumu aprēķina izdevumos atzīst automašīnas nolietojumu, kas aprēķināts, izmantojot noteikto automašīnas lietderīgās lietošanas laiku. Piemērojot lineāro metodi, automašīnas gada nolietojums ir Ls 1 135 (sākotnēji atzītā vērtība Ls 5 673 / 5 gadi).

Ja automašīna nomas termiņa beigās tiek izpirkta, nomnieks dzēš atlikušās nomas saistības, veicot maksājumu. Ja automašīna kādu apstākļu dēļ nomas termiņa beigās netiek izpirkta, nomnieks noraksta aktīva atlikušo (bilances) vērtību un nomas saistību vērtību (nomas termiņa beigās - Ls 1 000) un šo vērtību starpību atzīst peļņas vai zaudējumu aprēķinā.

Sabiedrības BBB (iznomātāja) finanšu nomas uzskaite

Iznomātājs nomas uzsākšanas dienā 2008.gada 1.janvārī nosaka, ka bruto ieguldījums nomā ir Ls 7 000, t.sk. Ls 6 000 nomas maksājumi un Ls 1 000 aktīva iespējamās izpirkšanas maksājums, bet neto ieguldījums nomā ir Ls 5 673, kas izriet no automašīnas patiesās (tirgus) vērtības.

Iznomātājs nosaka neto ieguldījuma nomā summu tā, lai tā atbilstu automašīnas patiesajai (tirgus) vērtībai, un aprēķina finansēšanas ienākumus tā, lai nomas termiņa laikā neto ieguldījuma nomā attiecīgajai atlikušajai vērtībai būtu piemērota nemainīga nomā ietvertā procentu likme. Šāda likme ir 8%. Iznomātāja aprēķinātā finansēšanas ienākumu kopsumma ir Ls 1 327.

Iznomātājs, piemērojot nomā ietverto procentu likmi, šādi nosaka nomas uzskaitei nepieciešamās summas:

(latos)

| Nomas maksājumu termiņi | Nomas maksājumi | Nomas maksājumu pašreizējā vērtība 01.01.2008. | Nomas maksājumu daļa, kas attiecināma uz finansēšanas ienākumiem | Neto ieguldījuma nomā pamatsummas samazinājums | Neto ieguldījuma nomā atlikusī vērtība |

| 01.01.2XX8. |

1000 |

1000 |

- |

1000 |

4673 |

| 01.01.2XX9. |

1000 |

926 |

374 |

626 |

4047 |

| 01.01.2X10. |

1000 |

857 |

324 |

676 |

3371 |

| 01.01.2X11. |

1000 |

793 |

270 |

730 |

2641 |

| 01.01.2X12. |

1000 |

735 |

211 |

789 |

1852 |

| 01.01.2X13. |

1000 |

681 |

148 |

852 |

1000 |

| 01.01.2X13. |

1000* |

681 |

- |

1000 |

- |

| Kopā |

6000 |

5673 |

1327 |

5673 |

* Aktīva iespējamās izpirkšanas maksājums

Nomas termiņa sākumā 2008.gada 1.janvārī iznomātājs atzīst bilancē debitoru parādu automašīnas patiesajā (tirgus) vērtībā Ls 5 673, attiecīgi sadalot debitoru parādu ilgtermiņa un īstermiņa daļā.

2008.gada 1.janvārī saņemto nomas maksājumu Ls 1 000 iznomātājs atzīst par debitoru parāda samazinājumu.

2008.gada 31.decembrī iznomātājs neto ieguldījuma nomā atlikušajai vērtībai piemēro nomā ietverto procentu likmi 8% un aprēķina 2008.gada finansēšanas ienākumus Ls 374. Finansēšanas ienākumus iznomātājs atzīst peļņas vai zaudējumu aprēķinā. Atlikušo nomas maksājuma daļu, kas saņemta 2009.gada 1.janvārī, iznomātājs atzīst bilancē kā debitoru parāda samazinājumu.

Turpmākajos gados nomas maksājumus Ls 1 000 iznomātājs sadala un atzīst bilancē kā debitoru parāda samazinājumu un peļņas vai zaudējumu aprēķinā kā finansēšanas ienākumus, neto ieguldījuma nomā atlikušajai vērtībai piemērojot nomā ietverto procentu likmi 8% (sadalījumu starp debitoru parāda samazinājumu un finansēšanas ieņēmumiem skatīt tabulā).

Nomas termiņa beigās 2013.gada 1.janvārī iznomātājs kopumā ir atzinis finansēšanas ienākumus Ls 1 327 un samazinājis debitoru parādu par Ls 4 673 līdz automašīnas iespējamās izpirkšanas maksājumam Ls 1 000.

Ja automašīna nomas termiņa beigās tiek izpirkta, iznomātājam tiek pilnībā samaksāts atlikušais debitora parāds.

2.pielikums

2009.gada 29.aprīļa

Latvijas grāmatvedības standartam Nr.10 "Noma"

Pārdošanas ar saņemšanu atpakaļ operatīvajā nomā darījuma rezultāts

Pārdošanas ar saņemšanu atpakaļ operatīvajā nomā darījuma rezultāts var radīt ienākumus vai zaudējumus. To noteikšana ir atkarīga no nomātā aktīva bilances vērtības, patiesās vērtības un pārdošanas cenas.

| Pārdošanas cena atbilst

patiesajai vērtībai (58.punkts) |

Bilances vērtība vienāda ar patieso vērtību | Bilances vērtība zemāka par patieso vērtību | Bilances vērtība augstāka par patieso vērtību |

| Ieguvumi | Nav ieguvumu | Ieguvumus atzīst uzreiz | Nav piemērojams |

| Zaudējumi | Nav zaudējumu | Nav piemērojams | Zaudējumus atzīst uzreiz |

| Pārdošanas cena zemāka par patieso vērtību (59.punkts) | * | * | * |

| Ieguvumi | Nav ieguvumu | Ieguvumus atzīst uzreiz | Nav ieguvumu |

| Zaudējumi, kas nav kompensēti ar nākotnes nomas maksājumiem, kas zemāki par tirgus cenu | Zaudējumus atzīst uzreiz | Zaudējumus atzīst uzreiz | Zaudējumus atzīst uzreiz (1.piezīme) |

| Zaudējumi, kas ir kompensēti ar nākotnes nomas maksājumiem, kas zemāki par tirgus cenu | Zaudējumus pakāpeniski amortizē | Zaudējumus pakāpeniski amortizē | Zaudējumus atzīst uzreiz (1.piezīme) |

| Pārdošanas cena pārsniedz patieso vērtību (60.punkts) | * | * | * |

| Ieguvumi | Nav ieguvumu | Ieguvumus pakāpeniski

amortizē (3.piezīme) |

Zaudējumus atzīst uzreiz (2.piezīme) |

| Zaudējumi | Nav zaudējumu | Nav zaudējumu | Zaudējumus atzīst uzreiz (1.piezīme) |

1.piezīme. Šī tabulas daļa attēlo apstākļus, kas apskatīti standarta 61.punktā. Šajā gadījumā zaudējumus, kas vienādi ar bilances vērtības un patiesās vērtības starpību, atzīst uzreiz.

2.piezīme. Ieguvums ir patiesās vērtības un pārdošanas cenas starpība, tāpēc zaudējumus, kas ir vienādi ar bilances vērtības un patiesās vērtības starpību, atzīst uzreiz.

3.piezīme. Ieguvumu, kas ir patiesās vērtības un pārdošanas cenas starpība, pakāpeniski atzīst peļņas vai zaudējumu aprēķinā (amortizē) aktīva paredzētajā lietošanas periodā. Savukārt ikvienu patiesās vērtības pārsniegumu pār bilances vērtību atzīst uzreiz.

3.pielikums

2009.gada 29.aprīļa

Latvijas grāmatvedības standartam Nr.10 "Noma"

Operatīvās nomas stimuli

Iznomātājs, slēdzot jaunu operatīvās nomas līgumu ar jaunu nomnieku par telpu iznomāšanu, piekrīt atmaksāt nomniekam pārcelšanās izmaksas Ls 1 000, lai nomnieku stimulētu noslēgt jauno nomas līgumu. Nomas termiņš, sākot no 2008.gada 1.janvāra, ir desmit gadi ar noteiktu nomas maksas summu - Ls 2 000 gadā.

Nomas darījuma uzrādīšana nomnieka grāmatvedībā

Nomnieks pirmajā nomas termiņa gadā atzīst peļņas vai zaudējumu aprēķinā pārcelšanās izmaksas Ls 1 000 (šo izmaksu uzskaiti nenosaka šis standarts).

Saņemto pārcelšanās izmaksu atlīdzību (iznomātāja piešķirto stimulu) Ls 1 000 nomnieks sākotnēji atzīst bilances posteņu grupā "Kreditori". Saskaņā ar šā standarta 30.punktu saņemto stimulu atzīst par nomātā aktīva lietošanu noteiktās neto atlīdzības neatņemamu sastāvdaļu. Tādējādi kopējā nomnieka maksātā neto atlīdzība par nomu ir Ls 19 000, ko veido ikgadējie nomas maksājumi Ls 2 000 desmit nomas termiņa gadu laikā, no tiem atņemot iznomātāja piešķirto stimulu Ls 1 000 - atlīdzinātās pārcelšanās izmaksas, kas pakāpeniski tiek amortizētas nomas termiņa laikā pēc lineārās metodes un iekļautas peļņas vai zaudējumu aprēķinā.

Nomnieks noteiktā termiņā samaksātos nomas maksājumus Ls 2 000 atzīst par izmaksām un pēc lineārās metodes aprēķināto atlīdzināto pārcelšanās izmaksu daļu Ls 100 - par nomas izmaksu un saistību samazinājumu.

Finanšu pārskata pielikumā nomnieks šādi skaidro operatīvās nomas līgumu uzskaites politiku.

Nomas, kas būtībā nenodod nomniekam visus aktīva īpašuma tiesībām raksturīgos riskus un atlīdzības, tiek uzskaitītas kā operatīvās nomas. Saskaņā ar operatīvās nomas līgumiem veicamie nomas maksājumi, no kuriem atskaitīti no iznomātāja saņemtie stimuli, tiek iekļauti peļņas vai zaudējumu aprēķinā pēc lineārās metodes.

Nomas izmaksas un saistības attiecīgo gadu peļņas vai zaudējumu aprēķinā un bilancē

(latos)

| Gads |

Nomas termiņa sākumā |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

| Nomas maksājumi |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

|

| Nomas labuma atzīšana |

-100 |

-100 |

-100 |

-100 |

-100 |

-100 |

-100 |

-100 |

-100 |

-100 |

|

| Nomas izdevumi |

1900 |

1900 |

1900 |

1900 |

1900 |

1900 |

1900 |

1900 |

1900 |

1900 |

|

| Saistības |

1000 |

900 |

800 |

700 |

600 |

500 |

400 |

300 |

200 |

100 |

- |

Nomas darījuma uzrādīšana iznomātāja grāmatvedībā

Iznomātājs 2008.gada 1.janvārī nomniekam atlīdzinātās pārcelšanās izmaksas Ls 1 000 atzīst bilances posteņu grupā "Debitori".

Debitoros uzskaitītā summa tiks samazināta pakāpeniski desmit gadu laikā pēc lineārās metodes.

Noteiktā termiņā no nomnieka saņemto nomas maksājumu Ls 2 000 iznomātājs atzīst par nomas ienākumu, bet pēc lineārās metodes aprēķināto nomniekam atlīdzināto pārcelšanās izmaksu daļu Ls 100 - par nomas ienākumu un debitoros uzskaitītās summas samazinājumu.

Nomas ienākumi un debitoru postenī atzītā summa attiecīgo gadu peļņas vai zaudējumu aprēķinā un bilancē

(latos)

| Gads |

Nomas termiņa sākumā |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

| Nomas maksājumi |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

|

| Piešķirtā labuma atzīšana |

-100 |

-100 |

-100 |

-100 |

-100 |

-100 |

-100 |

-100 |

-100 |

-100 |

|

| Nomas ienākumi |

1900 |

1900 |

1900 |

1900 |

1900 |

1900 |

1900 |

1900 |

1900 |

1900 |

|

| Debitori |

1000 |

900 |

800 |

700 |

600 |

500 |

400 |

300 |

200 |

100 |

- |

4.pielikums

2009.gada 29.aprīļa

Latvijas grāmatvedības standartam Nr.10 "Noma"

Operatīvās nomas stimuli

Iznomātājs slēdz jaunu operatīvās nomas līgumu ar jaunu nomnieku un, lai stimulētu nomnieku noslēgt nomas līgumu, vienojas, ka pirmo trīs nomas termiņa gadu laikā nomas maksa netiks maksāta. Nomas termiņš, sākot no 2008.gada 1.janvāra, ir divdesmit gadu ar noteiktu nomas maksas summu - Ls 5 000 gadā no ceturtā līdz divdesmitajam nomas termiņa gadam.

Neto atlīdzība ir Ls 85000, ko veido ikgadējie nomas maksājumi Ls 5 000 septiņpadsmit nomas termiņa gadu laikā.

Gan nomnieks, gan iznomātājs divdesmit nomas termiņa gadu laikā atzīs neto atlīdzību Ls 85 000 pēc lineārās metodes (standarta 30.punkts).

Nomas darījuma uzrādīšana iznomātāja grāmatvedībā

Pirmajos trīs nomas termiņa gados iznomātājs atzīst nomas ienākumus (Ls 4 250 gadā) peļņas vai zaudējumu aprēķinā un bilances posteņu grupā "Debitori".

Sākot no ceturtā gada, iznomātājs bilances posteņu grupā "Debitori" attiecīgajā postenī uzrādīto summu pakāpeniski samazinās septiņpadsmit nomas termiņa gadu laikā pēc lineārās metodes Ls 750 katru gadu uzrādot kā nomas ienākumu samazinājumu.

Nomas ienākumi un debitoru postenī atzītā summa attiecīgo gadu peļņas vai zaudējumu aprēķinā un bilancē

(latos)

| Gads |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

| Nomas maksājumi |

- |

- |

- |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

| Stimula amortizācija |

- |

- |

- |

-750 |

-750 |

-750 |

-750 |

-750 |

-750 |

-750 |

| Nomas ienākumi |

4250 |

4250 |

4250 |

4250 |

4250 |

4250 |

4250 |

4250 |

4250 |

4250 |

| Debitori |

4250 |

8500 |

12750 |

12000 |

11250 |

10500 |

9750 |

9000 |

8250 |

7500 |

| Gads |

2X18 |

2X19 |

2X20 |

2X21 |

2X22 |

2X23 |

2X24 |

2X25 |

2X26 |

2X27 |

| Nomas maksājumi |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

| Labuma amortizācija |

-750 |

-750 |

-750 |

-750 |

-750 |

-750 |

-750 |

-750 |

-750 |

-750 |

| Nomas ienākumi |

4250 |

4250 |

4250 |

4250 |

4250 |

4250 |

4250 |

4250 |

4250 |

4250 |

| Debitori |

6750 |

6000 |

5250 |

4500 |

3750 |

3000 |

2250 |

1500 |

750 |

- |

Finanšu pārskata pielikumā iznomātājs šādi skaidro operatīvās nomas līgumu uzskaites politiku.

Nomas, kas būtībā nenodod nomniekam visus aktīva īpašuma tiesībām raksturīgos riskus un atlīdzības, tiek uzskaitītas kā operatīvās nomas. Saskaņā ar operatīvās nomas līgumiem saņemamie nomas maksājumi, no kuriem atskaitīti nomniekam piešķirtie stimuli, tiek atzīti peļņas vai zaudējumu aprēķinā kā nomas ienākumi pēc lineārās metodes.

Nomas darījuma uzrādīšana nomnieka grāmatvedībā

Nomas darījuma uzrādīšana nomnieka grāmatvedībā ir līdzīga kā iznomātāja grāmatvedībā - nomnieks pirmajos trīs gados atzīst izmaksas un (uzkrātās) saistības, kopā trīs gados Ls 12 750. Turpmākajā nomas periodā, kad tiek veikti nomas maksājumi, saistībās uzrādītā summa tiek pakāpeniski samazināta pēc lineārās metodes, Ls 750 katru gadu uzrādot kā nomas izdevumu samazinājumu.

5.pielikums

2009.gada 29.aprīļa

Latvijas grāmatvedības standartam Nr.10 "Noma"

Finanšu noma nomnieka finanšu pārskatā

* Minimālie nomas maksājumi

** Peļņas vai zaudējumu aprēķins

6.pielikums

2009.gada 29.aprīļa

Latvijas grāmatvedības standartam Nr.10 "Noma"

Finanšu noma iznomātāja finanšu pārskatā

* Minimālie nomas maksājumi

** Negarantētā atlikusī vērtība

7.pielikums

2009.gada 29.aprīļa

Latvijas grāmatvedības standartam Nr.10 "Noma"

Operatīvā noma nomnieka finanšu pārskatā

* Peļņas vai zaudējumu aprēķins

8.pielikums

2009.gada 29.aprīļa

Latvijas grāmatvedības standartam Nr.10 "Noma"

Operatīvā noma iznomātāja finanšu pārskatā

|

|

|

|