Darbības ar dokumentu

Ministru kabineta rīkojums Nr.501

Rīgā 2010.gada 24.augustā (prot. Nr.41 66.§)

Par Valsts ieņēmumu dienesta atalgojuma sistēmas koncepciju

1. Atbalstīt Valsts ieņēmumu dienesta atalgojuma sistēmas koncepcijā ietverto risinājuma 3.variantu.

2. Finanšu ministrijai palielināt ministrijas pamatbudžeta programmai 33.00.00 "Valsts ieņēmumu un muitas politikas nodrošināšana" 2010.gadam vispārējā kārtībā sadalāmo dotāciju no vispārējiem ieņēmumiem 1 515 983 latu apmērā, izdevumus atlīdzībai 1 515 983 latu apmērā (tajā skaitā atalgojumam 1 221 680 latu) un samazināt programmas 31.00.00 "Budžeta izpilde un valsts parāda vadība" apakšprogrammai 31.02.00 "Valsts parāda vadība" vispārējā kārtībā sadalāmo dotāciju no vispārējiem ieņēmumiem 1 515 983 latu apmērā un procentu izdevumus 1 515 983 latu apmērā.

3. Iespēju palielināt Finanšu ministrijas valsts budžeta bāzes izdevumus, lai palielinātu Valsts ieņēmumu dienesta ierēdņu (darbinieku) atlīdzību 2011.gadā (atlīdzību par 3 638 359 latiem, tajā skaitā atalgojumu par 2 932 032 latiem) un 2012.gadā (atlīdzību par 6 751 578 latiem, tajā skaitā atalgojumu par 5 440 872 latiem), izskatīt, sagatavojot attiecīgi 2011. un 2012.gada valsts budžeta projektu pēc Finanšu ministrijas informatīvā ziņojuma izvērtēšanas par Valsts ieņēmumu dienesta paveikto nodokļu iekasēšanas uzlabošanā.

Ministru prezidents V.Dombrovskis

Finanšu ministrs E.Repše

(Ministru kabineta

2010.gada 24.augusta

rīkojums Nr.501)

Valsts ieņēmumu dienesta atalgojuma sistēmas koncepcija

Saturs

Ievads

1. Pašreizējās situācijas raksturojums

2. Izlīdzinātas un atbilstošas atalgojuma sistēmas ieviešana

Nobeigums

Ievads

Valsts ieņēmumu dienests (turpmāk - VID) ar augsti kvalificētu, lojālu un motivētu personālu, kam piemīt augsta atbildības izjūta un godprātīga attieksme pret darbu, ir garants sekmīgai valsts nodokļu, nodevu un citu valsts noteikto obligāto maksājumu iekasēšanai Latvijas Republikas teritorijā, nodokļu, nodevu un citu obligātos maksājumu iekasēšanai Eiropas Savienības budžetam, kā arī muitas politikas īstenošanai, kas ir pamats valsts attīstībai, fiskālo interešu un sabiedrības aizsardzībai.

Lai saglabātu VID funkciju efektīvu un kvalitatīvu izpildi, optimāli līdzsvarojot klientu apkalpošanas, kontroles un atbalsta funkcijas, ir nepieciešams izveidot un ieviest VID kā galvenajai nodokļu administrēšanas valsts iestādei atbilstīgu atalgojuma sistēmu, kas sekmētu VID personāla efektīvu un atbildīgu rīcību savu pienākumu izpildē.

Tas ir vitāli nepieciešams arī VID prioritāšu sekmīgai īstenošanai:

1. Nodrošināt VID administrēto ieņēmumu iekasēšanu efektīvākā veidā.

2. Sniegt atbalstu nodokļu maksātājiem un samazināt administratīvo slogu nodokļu saistību brīvprātīgai izpildei.

3. Veikt un stiprināt pasākumus cīņai ar valstī pieaugušo "ēnu ekonomiku" un izvairīšanos no nodokļu nomaksas.

4. Pabeigt VID reorganizāciju.

Koncepcijas mērķis:

Ieviest Valsts ieņēmumu dienestā taisnīgu, caurspīdīgu, uz objektīviem kritērijiem balstītu un konkurētspējīgu atalgojuma sistēmu, kas ļautu ar samērīgiem finanšu resursiem nodrošināt Valsts ieņēmumu dienesta funkciju un uzdevumu izpildi, vienlaikus stiprinot iestādes nodarbināto lojalitāti un motivējot karjeras attīstību.

1. Pašreizējās situācijas raksturojums

VID struktūra līdz 2009.gada 1.jūlijam bija sadalīta trijos organizatoriskajos hierarhijas līmeņos. Atbilstoši tam arī VID atalgojuma sistēmā tika piemērota noteiktā atalgojuma gradācija, ievērojot ierēdņa (darbinieka) atrašanos attiecīgajā hierarhijas līmenī un ieņemamo amatu. Konkrētu atalgojumu katram ierēdnim (darbiniekam) VID teritoriālajās iestādēs noteica pašas teritoriālās iestādes.

2009.gada 21.maijā VID optimizācijas projekta uzraudzības komiteja apstiprināja VID optimizācijas koncepciju ar mērķi pāriet no vairāku līmeņu horizontāli un vertikāli sadrumstalotās struktūras uz viena līmeņa organizāciju, optimizējot pieejamos personāla un finanšu resursus, kas paredzēja jaunas VID struktūras izveidi ar centralizētu procesu vadību viena līmeņa organizācijā, visus VID procesus strukturējot trijās funkcijās atbilstoši VID uzdevumiem:

- serviss/uzraudzība - klientu apkalpošana;

- kontrole - nodokļu un nodevu samaksas kontroles procesi, kas balstīti uz risku analīzi;

- atbalsts - VID pamatjomu personāla apkalpošana.

2009.gada 3.septembrī tika apstiprināts VID reglaments, saskaņā ar kuru iepriekšējo 23 VID struktūrvienību vietā jauno VID struktūru veido 15 struktūrvienības, kuru sadalījums veidots atbilstoši funkcionālajai piederībai. Reorganizācijas procesu ir plānots pabeigt līdz 2010.gada 1.novembrim.

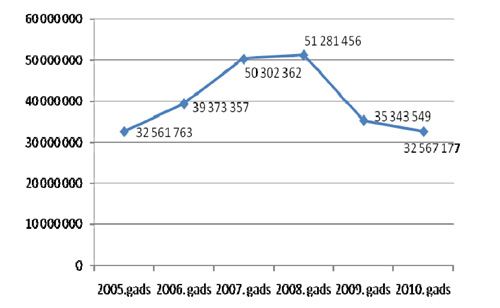

VID optimizācijas un reorganizācijas uzsākšana notika vienlaikus ar ekonomiskās situācijas pasliktināšanos valstī kopumā, kas skāra arī VID atlīdzības budžetu.

VID atlīdzības budžeta

dinamika

1.attēls

Ievērojot atlīdzības budžeta samazinājumu 2009.gadā, VID astoņus mēnešus strādāja četras dienas nedēļā, solidāri samazināja atalgojumu visiem VID ierēdņiem (darbiniekiem) par 15 %, kā arī veica ierēdņu (darbinieku) skaita samazināšanu.

2.attēls

Jāatzīmē, ka no 689 ierēdņiem (darbiniekiem), kuri pārtraukuši dienesta vai darba attiecības ar VID 2009.gadā, 55 % to ir darījuši pēc paša vēlēšanās, kā iemeslu visos gadījumos minot tieši atalgojuma neatbilstību viņu pieredzei un spējām, vai arī nepiekrītot solidārajai atalgojuma samazināšanai.

No 2010.gada janvāra līdz 2010.gada aprīlim dienesta vai darba attiecības ar VID pēc paša vēlēšanās pārtraukuši 85 ierēdņi (darbinieki).

3.attēls

Ieviešot vienoto darba samaksas sistēmu valsts pārvaldē 2007.gadā, VID netika piešķirts pieprasītais papildu finansējums atalgojumam 18 miljonu latu apmērā atbilstoši VID 5635 amata vietām, bet tikai 450 VID Finanšu policijas pārvaldes un Muitas kriminālpārvaldes amata vietām. Tādējādi VID ierēdņu (darbinieku) atalgojums, kas līdz 2007.gadam nevarēja konkurēt ar privātajiem darba devējiem, bet bija salīdzinoši konkurētspējīgs, salīdzinot ar citām valsts pārvaldes iestādēm, kopš 2007.gada nevar konkurēt arī ar citām valsts pārvaldes iestādēm.

Rodas situācija, ka VID, ieguldot gan finansiālos, gan cilvēkresursus, sagatavo augsti profesionālus, darba tirgū pieprasītus speciālistus - nodokļu konsultantus, juristus, informātikas speciālistus, kuriem nevar nodrošināt konkurētspējīgu atalgojumu, kā rezultātā notiek šo speciālistu aiziešana.

Turklāt 38 % jeb 1649 VID ierēdņi (darbinieki) saņem mēnešalgu, kas ir zemāka par 400 latiem pirms nodokļu nomaksas mēnesī. Tas nozīmē, ka 38 % VID ierēdņu (darbinieku) darba samaksa pēc nodokļu nomaksas ir mazāka par 278 latiem mēnesī.

|

Mēneša darba samaksas diapazons, Ls |

Īpatsvars no faktiski strādājošo darbinieka skaita |

Faktiski strādājošie darbinieki |

| No 224 līdz 300 |

8,3 % |

360 |

| No 301 līdz 400 |

29,6 % |

1 289 |

| No 401 līdz 500 |

26 % |

1 132 |

| Kopā |

63,9 % |

2781 |

4.attēls

Lielākā daļa VID ierēdņu (darbinieku) ir sievietes, kā arī, vērtējot datus par VID ierēdņu (darbinieku) vecumu, jāsecina, ka lielākā daļa VID ierēdņu (darbinieku) ir tādā vecumā, kad cilvēki dibina ģimenes, tiem ir bērni. Saņemot 278 latus, samaksājot transporta izdevumus, lai nokļūtu darba vietā (reorganizācijas rezultātā daļai VID ierēdņu (darbinieku), kam dienesta vieta līdz šim bija ārpus Rīgas, bet tagad ir Rīgā, šie izdevumi ir būtiski pieauguši), ģimenes rīcībā paliek aptuveni 250 lati, ar kuriem jāspēj nomaksāt kārtējie rēķini, jāiegādājas pārtika, apģērbs, bērnu preces, skolas piederumi u.c.

Lai kaut nedaudz uzlabotu materiālo situāciju, VID ierēdņi (darbinieki) meklē iespējas veikt papildu darbu ārpus darba laika. Ievērojot VID darba specifiku un likuma "Par interešu konflikta novēršanu valsts amatpersonu darbībā" nosacījumus, VID ierēdņiem (darbiniekiem) praktiski nav iespēju papilddarbu veikt atbilstoši iegūtajai izglītībai, tādēļ VID ierēdņi (darbinieki) meklē iespējas strādāt par apkopējiem, sargiem, fotogrāfiem, telefona operatoriem, nodarboties ar amatniecību un mājražošanu. Protams, ka tas grauj iestādes prestižu, mazina VID ierēdņu (darbinieku) lojalitāti, kā arī ietekmē VID ierēdņu (darbinieku) darba spējas un darba rezultātus.

Ievērojot atšķirības VID un citu valsts pārvaldes iestāžu atalgojumā, arī pēc atalgojuma samazināšanas 2009.gadā atalgojuma līmenis šajās iestādēs ir palicis augstāks, tādējādi turpinās ierēdņu (darbinieku) aizplūšana. Savukārt, salīdzinot VID atalgojumu ar privātajām struktūrām, redzams, ka VID atalgojums nav konkurētspējīgs, kas mazina VID ierēdņu (darbinieku) lojalitāti un ir būtisks korupcijas risku palielinošs apstāklis.

VID atalgojums salīdzinājumā ar atalgojumu privātajās struktūrās 2010.gada janvārī-martā

|

Darbības joma |

Vidējie darba ienākumi uz darbinieku mēnesī, Ls |

VID atalgojums salīdzinājumā ar attiecīgo jomu, % |

| Uzņēmumos, kuru pamatdarbība ir saistīta ar uzskaites, grāmatvedības, audita un revīzijas pakalpojumiem, kā arī konsultāciju sniegšanu nodokļu jautājumos |

998 |

47 % |

| Pamatdarbība ir saistīta ar datorprogrammēšanu, konsultēšanu datoru pielietojumu jautājumos un datoriekārtu darbības pārvaldīšanu |

930 |

51 % |

| Pamatdarbība ir saistīta ar juridiskajiem pakalpojumiem (izņemot zvērinātu advokātu birojus) |

1070 |

44 % |

5.attēls

Pasliktinoties ekonomiskajai situācijai valstī, ir pieaugusi ēnu ekonomika, palielinājies nodokļu parādnieku skaits, kā arī tādu nodokļu maksātājus skaits, kuriem ir īslaicīgas nodokļu nomaksas grūtības, kas jārisina ar termiņa pagarinājumu piešķiršanu. Turklāt palielinājies maksātnespējīgo parādnieku skaits, tādējādi būtiski palielinoties VID veicamo uzdevumu apjomam un darba intensitātei, tajā pašā laikā VID plānoto amata vietu un faktiski strādājošo skaits 2009.gadā un 2010.gadā ir būtiski samazinājies (skatīt 6. un 7.attēlu). Ņemot vērā minēto, turpmāka VID strādājošo skaita samazināšana apdraudētu VID spēju nodrošināt normatīvajos aktos paredzēto uzdevumu izpildi.

6.attēls

7.attēls

Jau šobrīd atsevišķās jomās situācija ir kritiska. Tā, piemēram, Rīgas nodokļu administrācijas Rīgas rajona nodaļas Maksājumu uzskaites un piedziņas daļā no 19 štata vietām ilgstoši vakantas ir piecas, tas ir, 26 % (vidējā alga struktūrvienībā - 423 lati pirms nodokļu nomaksas), savukārt Zemgales priekšpilsētas Maksājumu uzskaites un piedziņas daļā no 14 štata vietām ilgstoši vakantas ir piecas, tas ir, 38 % (vidējā alga struktūrvienībā - 398 lati pirms nodokļu nomaksas).

Turklāt VID kvalificēta personāla noturēšanu un motivēšanu būtiski apgrūtina VID atalgojuma sistēmas iekšēja izlīdzinājuma un samērīguma trūkums.

Ņemot vērā, ka 2009.gadā salīdzinājumā ar 2008.gadu VID budžets atlīdzībai tika samazināts par 16 milj. latu jeb 31,64 %, uzsākot VID reorganizācijas procesu, nebija iespējams izveidot viena līmeņa iestādi, kurā ierēdņiem (darbiniekiem) būtu noteikta izlīdzināta un atbilstoša darba samaksa. Tādējādi VID struktūras optimizēšanas projekta uzraudzības komitejas 2009.gada 6.oktobra sanāksmē tika pieņemts lēmums pārcelt ierēdņus (darbiniekus) uz jaunizveidotajām un reorganizētajām struktūrvienībām ar viņu esošajām algām.

Ņemot vērā minēto, izveidojusies situācija, ka jaunizveidotajās un reorganizētajās struktūrvienībās vienādos amatos pārceltie ierēdņi (darbinieki) saņem dažādu atalgojumu, jo ir pārcelti no dažādu līmeņu struktūrvienībām. Piemēram, VID Nodokļu kontroles pārvaldes nodokļu inspektoru, kuri veic tematiskās pārbaudes, vidējais atalgojums ir 476 lati (šeit un turpmāk - pirms nodokļu nomaksas), savukārt vienas struktūrvienības ietvaros atalgojums ierēdņiem ar vienādiem amata nosaukumiem, vienādu kvalifikāciju un vienādiem amata pienākumiem svārstās no 343 latiem līdz 698 latiem, kas attiecīgi ir no 270 līdz 479 latiem pēc nodokļu nomaksas. Ir skaidrs, ka, saņemot atalgojumu mēnesī 270 latu apmērā pēc nodokļu nomaksas, ierēdnis ar augstāko izglītību un pieredzi ne tikai nav motivēts strādāt ar pilnu atdevi, bet nespēj nodrošināt savas un savas ģimenes pamatvajadzības. Tādējādi, nepalielinot atalgojumu, var apgalvot, ka turpināsies ierēdņu (darbinieku) aizplūšana.

Izveidojoties šādai iekšēja nevienlīdzībai, kas ir būtisks motivāciju un lojalitāti mazinošs faktors attiecībā uz ierēdņiem (darbiniekiem), kuri saņem mazāku samaksu par tādu pašu pienākumu vienlīdz kvalitatīvu veikšanu, zemāk atalgotajiem ierēdņiem (darbiniekiem) trūkst motivācijas pienākumus veikt iespējami labāk, ar radošu un atbildīgu attieksmi, pilnveidot zināšanas, dot lielāku ieguldījumu iestādes mērķu sasniegšanā.

2. Izlīdzinātas un atbilstošas atalgojuma sistēmas ieviešana

Valsts un pašvaldību institūciju amatpersonu un darbinieku atlīdzības likuma 7.panta pirmajā daļā noteikts, ka valsts tiešās pārvaldes iestāžu amatpersonu (darbinieku) mēnešalgu nosaka, ņemot vērā amatam atbilstošo mēnešalgu grupu, kā arī amatpersonas (darbinieka) kvalifikācijas pakāpi. Amatam atbilstošo mēnešalgu grupu nosaka, pamatojoties uz amatu saimi un līmeni. Amatu saimi un līmeni nosaka atbilstoši Ministru kabineta noteiktajam valsts un pašvaldību institūciju amatu katalogam. Valsts un pašvaldību institūciju amatu katalogs paredz šajās institūcijās noteikto amatu funkciju sistematizētu apkopojumu. Amatam atbilstošās funkcijas sakārto funkcionālajās grupās - amatu saimēs. Amatu saimē aptver amatu pamatfunkcijas, proti, līdzīgus darba uzdevumus un pamatpienākumus. Amatu saimē amatus sadala pa līmeņiem, kas raksturo galvenās atšķirības starp vienas saimes amatiem, ņemot vērā pienākumu sarežģītību, atbildību un vadības funkcijas. Amatu katalogā tiek sniegts līmeņu raksturojums, amatu saimju apraksts, kā arī attiecīgajiem amatiem atbilstošo pamatpienākumu apraksts.

Tādējādi amatpersonām (darbiniekiem), kuru amats atbilst vienai amatu saimei, līmenim, mēnešalgu grupai un kurām ir vienāda kvalifikācijas pakāpe, būtu jānosaka vienāds atalgojums.

Ievērojot pastāvošo situāciju attiecībā uz VID ierēdņu (darbinieku) atalgojumu, VID vadība ir pieņēmusi lēmumu VID atalgojuma sistēmas veidošanai noteikt šādus stratēģiskos mērķus:

1. Panākt iekšēju atalgojuma sistēmas samērīgumu un taisnīgumu.

2. Amatalgas noteikt, ievērojot jaunizveidoto VID struktūru un pamatojoties uz attiecīgajam amatam noteikto mēnešalgu grupu un konkrētam ierēdnim piešķirto kvalifikācijas pakāpi, kas ir objektīvi un normatīvajos aktos nostiprināti kritēriji.

3. Nodrošināt, lai iestāde saglabātu un piesaistītu uz izaugsmi un augstiem darba rezultātiem orientētus, lietpratīgus, motivētus un komandā darboties gatavus ierēdņus (darbiniekus);

4. Novērtēt katra ierēdņa (darbinieka) kā komandas locekļa darbu un devumu iestādes attīstībai un mērķu sasniegšanai.

5. Veidot darba vidi, kur ierēdņi (darbinieki) vēlas dot savu ieguldījumu kopīgo mērķu sasniegšanai.

6. Radīt ierēdņiem (darbiniekiem) iespējas nepārtrauktai un mērķtiecīgai profesionālai attīstībai.

7. Veidot un uzturēt Valsts ieņēmumu dienesta kā uzticama un prognozējama darba devēja prestižu.

Stratēģisko mērķu realizēšanai tiek izvirzīti šādi uzdevumi:

1. Ievērojot būtisko atalgojuma samazināšanu 2009.gadā un ar to saistīto personāla aizplūšanu un personāla motivācijas un lojalitātes mazināšanos, organizēt vienotas atalgojuma sistēmas ieviešanu, izvairoties no esošā atalgojuma samazināšanas salīdzinoši labāk atalgotajiem ierēdņiem (darbiniekiem), to pārdalot zemāk atalgotiem.

2. Atalgojuma izlīdzināšanu uz augšu veikt atbilstoši finanšu resursiem secīgi tiem amatiem, kam uz šo brīdi attiecīgajā amatalgu grupā un kvalifikācijas pakāpē ir zemākais atalgojums.

Lai ieviestu izlīdzinātu un jaunajai VID struktūrai atbilstošu atalgojuma sistēmu esošā budžeta ietvaros, pašreizējie aprēķini liecina, ka atkārtoti būtu jāsamazina atalgojums vairāk nekā 2800 ierēdņiem (darbiniekiem). Nepārprotami šāds risinājums radītu lielu neapmierinātību nodarbināto vidū, var prognozēt, ka ievērojams skaits ierēdņu lēmumu par algu samazinājumu apstrīdētu, kā arī daļa no ierēdņiem (darbiniekiem) izvēlētos pārtraukt dienesta vai darba attiecības ar VID. Tā kā atkārtotais atalgojuma samazinājums skartu salīdzinoši labāk atalgotos VID ierēdņus (darbiniekus), kuru atalgojums ir veidojies atbilstoši šo ierēdņu (darbinieku) ilggadējai pieredzei, augstajai profesionālajai kvalifikācijai un darba rezultātiem, faktiski atalgojuma samazināšana skartu iestādes vērtīgākos ierēdņus (darbiniekus), konkrēto jomu ekspertus un darbotos kā būtisks lojalitāti un motivāciju mazinošs faktors tieši attiecībā uz vērtīgākajiem ierēdņiem (darbiniekiem), kuri, pat ja neizvēlēsies pārtraukt darba vai dienesta attiecības ar VID, tomēr amata pienākumu veikšanā necentīsies vairs ieguldīt visas savas spējas un zināšanas, kas savukārt ietekmētu nodokļu iekasēšanas un kontroles darba kvalitāti un rezultātus.

Minēto VID uzdevumu izpilde nav iespējama, nepiesaistot papildu līdzekļus VID atlīdzības budžetam. Nodrošinot finansējuma palielinājumu VID atlīdzības budžetam, VID būtu lielākas iespējas motivēt ierēdņus (darbiniekus) kvalitatīvai pienākumu veikšanai. Tādējādi saglabātos un paaugstinātos nodokļu administrēšanas un muitas darba kvalitāte - pieaugtu pieņemto lēmumu kvalitāte, kā rezultātā samazinātos nodokļu maksātāju un muitas klientu sūdzības, kvalitatīvāk tiktu veikta nodokļu deklarāciju pārbaude un atklāto kļūdu novēršana, uzlabotos nodokļu maksātāju un muitas klientu apkalpošanas līmenis, uzlabotos nodokļu iekasēšanas darba rezultāti.

Finansējuma piešķiršana samazinātu personāla aizplūšanu, nodrošinot ierēdņu (darbinieku) lojalitātes paaugstināšanu, radot stabilitātes sajūtu un drošību par nākotni. Savukārt, neparedzot atalgojuma paaugstināšanu, zemāk atalgotie ierēdņi (darbinieki), strādājot pastāvīga psiholoģiska sasprindzinājuma apstākļos, kas saistīts gan ar lielo darba apjomu, gan emocionālo spriedzi, kas neizbēgami veidojas, pildot uzraudzības un kontroles funkcijas un saskaroties ar nodokļu maksātāju negatīvo reakciju, gan neziņu par nākotni un nespēju sev un savai ģimenei nodrošināt minimālo materiālo vajadzību apmierināšanu, var pieļaut vairāk kļūdu ikdienas darbā, nespējot saglabāt pozitīvu attieksmi pret nodokļu maksātājiem un radoši un ar iniciatīvu risināt ikdienas darba jautājums. Tādējādi VID zaudē jau apmācītus un pieredzējušus speciālistus, jāiegulda resursi jaunu speciālistu piesaistē un apmācībā, turklāt, nepalielinot atalgojumu, nav iespējams piesaistīt kvalificētu personālu no ārpuses.

1.variants. VID darbinieku darba samaksa 2010.gadā un turpmākajos gados vidēji Ls 524

|

Papildus nepieciešamais finansējums mēnesī |

Papildus nepieciešamais finansējums no 2010.gada 1.jūlija |

Papildus nepieciešamais finansējums 2011. un 2012. gadam |

||||||||||

|

Nr. p.k. |

Mērķis |

Amata vietas |

Finansējums atalgojumam |

Finansējums DDVSAOI,

24,09% |

KOPĀ |

Finansējums atalgojumam |

Finansējums DDVSAOI,

24,09% |

KOPĀ |

Finansējums atalgojumam (EKK 1100) |

Finansējums DDVSAOI,

24,09% |

KOPĀ |

|

|

skaits |

Ls |

Ls |

Ls |

Ls |

Ls |

Ls |

Ls |

Ls |

Ls |

|||

|

1 |

Piemaksa par speciālajām dienesta pakāpēm |

852 |

9 242 |

2 226 |

11 468 |

55 452 |

13 358 |

68 810 |

110 904 |

26 717 |

137 621 |

|

|

2 |

Piemaksa par dienesta pienākumu pildīšanu kopā ar dienesta suni līdz 20 % |

26 |

467 |

113 |

580 |

2 802 |

675 |

3 477 |

5 604 |

1 350 |

6 954 |

|

|

3 |

Mēnešalgas izlīdzināšana |

2 781 |

234 627 |

56 522 |

291 149 |

1 407 762 |

339 130 |

1 746 892 |

2 815 524 |

678 260 |

3 493 784 |

|

|

Kopā pavisam |

244 336 |

58 861 |

303 197 |

1 466 016 |

353 163 |

1 819 179 |

2 932 032 |

706 327 |

3 638 359 |

|||

| Risinājuma pozitīvā ietekme | Risinājuma trūkumi |

|

- sākot ar 2010.gada otro pusi, VID ierēdņu (darbinieku)

vidējā darba samaksa būtu 524 lati pirms nodokļu nomaksas,

kas ir par 55 latiem vairāk nekā šobrīd;

- īstermiņā samazinātos personāla aizplūšana, VID nezaudētu apmācītus un pieredzējušus speciālistus. |

- vidējais atalgojums joprojām būtu ievērojami mazāks nekā

citu valsts pārvaldes iestāžu atalgojums;

- ilgtermiņā plānojama personāla aizplūšana; - finansējuma trūkuma dēļ nav iespējas maksāt piemaksu par dienestu, kas saistīts ar īpašu risku. |

2.variants. VID darbinieku darba samaksa 2010.gadā un turpmākajos gados vidēji Ls 570

|

Papildus nepieciešamais finansējums mēnesī |

Papildus nepieciešamais finansējums no 2010.gada 1.jūlija |

Papildus nepieciešamais finansējums 2011. un 2012. gadam |

||||||||||

|

Nr.p.k. |

Mērķis |

Amata vietas |

Finansējums atalgojumam |

Finansējums DDVSAOI,

24,09% |

KOPĀ |

Finansējums atalgojumam |

Finansējums DDVSAOI,

24,09% |

KOPĀ |

Finansējums atalgojumam (EKK 1100) |

Finansējums DDVSAOI,

24,09% |

KOPĀ |

|

|

skaits |

Ls |

Ls |

Ls |

Ls |

Ls |

Ls |

Ls |

Ls |

Ls |

|||

|

1 |

Piemaksa par speciālajām dienesta pakāpēm |

852 |

9 242 |

2 226 |

11 468 |

55 452 |

13 358 |

68 810 |

110 904 |

26 717 |

137 621 |

|

|

2 |

Piemaksa par dienesta pienākumu pildīšanu kopā ar dienesta suni līdz 20 % |

26 |

644 |

155 |

799 |

3 864 |

931 |

4 795 |

7 728 |

1 862 |

9 590 |

|

|

3 |

Piemaksa par dienestu, kas saistīts ar īpašu risku (10 % no noteiktās mēnešalgas) |

2 610 |

120 527 |

29 035 |

149 562 |

723 162 |

174 210 |

897 372 |

1 446 324 |

348 419 |

1 794 743 |

|

|

4 |

Mēnešalgas izlīdzināšana |

2 781 |

322 993 |

77 809 |

400 802 |

1 937 958 |

466 854 |

2 404 812 |

3 875 916 |

933 708 |

4 809 624 |

|

|

Kopā pavisam |

453 406 |

109 225 |

562 631 |

2 720 436 |

655 353 |

3 375 789 |

5 440 872 |

1 310 706 |

6 751 578 |

|||

| Risinājuma pozitīvā ietekme | Risinājuma trūkumi |

|

- sākot ar 2010.gada otro pusi, VID ierēdņu (darbinieku)

vidējā darba samaksa būtu 570 lati pirms nodokļu nomaksas,

kas ir par 101 latu vairāk nekā šobrīd;

- samazinātos personāla aizplūšana, VID nezaudētu apmācītus un pieredzējušus speciālistus; - rastos iespēja piesaistīt kvalificētu personālu no ārpuses; - būtu iespēja maksāt piemaksu par dienestu, kas saistīts ar īpašu risku. |

- vidējais atalgojums joprojām būtu ievērojami mazāks nekā citu valsts pārvaldes iestāžu atalgojums. |

3.variants. VID darbinieku darba samaksa 2010. un 2011.gadā vidēji Ls 524, bet 2012.gadā vidēji Ls 570

|

Papildus nepieciešamais finansējums no 2010.gada 1.jūlija |

Papildus

nepieciešamais finansējums |

Papildus

nepieciešamais finansējums |

||||||||||

|

Nr.p.k. |

Mērķis |

Amata vietas |

Finansējums atalgojumam |

Finansējums DDVSAOI,

24,09% |

KOPĀ |

Finansējums atalgojumam (EKK 1100) |

Finansējums DDVSAOI,

24,09% |

KOPĀ |

Finansējums atalgojumam (EKK 1100) |

Finansējums DDVSAOI,

24,09% |

KOPĀ |

|

|

skaits |

Ls |

Ls |

Ls |

Ls |

Ls |

Ls |

Ls |

Ls |

Ls |

|||

|

1 |

Piemaksa par speciālajām dienesta pakāpēm |

852 |

55 452 |

13 358 |

68 810 |

110 904 |

26 717 |

137 621 |

110 904 |

26 717 |

137 621 |

|

|

2 |

Piemaksa par dienesta pienākumu pildīšanu kopā ar dienesta suni līdz 20 % |

26 |

2 802 |

675 |

3 477 |

5 604 |

1 350 |

6 954 |

7 728 |

1 862 |

9 590 |

|

|

3 |

Piemaksa par dienestu, kas saistīts ar īpašu risku (10 % no noteiktās mēnešalgas) |

2 610 |

0 |

0 |

0 |

0 |

0 |

0 |

1 446 324 |

348 419 |

1 794 743 |

|

|

4 |

Mēnešalgas izlīdzināšana |

2 781 |

1 407 762 |

339 130 |

1 746 892 |

2 815 524 |

678 260 |

3 493 784 |

3 875 916 |

933 708 |

4 809 624 |

|

|

Kopā pavisam |

1 466 016 |

353 163 |

1 819 179 |

2 932 032 |

706 327 |

3 638 359 |

5 440 872 |

1 310 706 |

6 751 578 |

|||

| Risinājuma pozitīvā ietekme | Risinājuma trūkumi |

|

- sākot ar 2010.gada otro pusi, VID ierēdņu (darbinieku)

vidējā darba samaksa būtu 524 lati pirms nodokļu nomaksas,

kas ir par 55 latiem vairāk nekā šobrīd;

- ar 2012.gadu vidējā darba samaksa būtu 570 lati pirms nodokļu nomaksas, kas ir par 101 latu vairāk nekā šobrīd; - samazinātos personāla aizplūšana, VID mazāk zaudētu apmācītus un pieredzējušus speciālistus; - rastos iespēja piesaistīt kvalificētu personālu no ārpuses; - ar 2012.gadu būtu iespēja maksāt piemaksu par dienestu, kas saistīts ar īpašu risku. |

- vidējais atalgojums joprojām būtu ievērojami mazāks nekā

citu valsts pārvaldes iestāžu atalgojums;

- ilgtermiņā plānojama personāla aizplūšana; - līdz 2012.gadam finansējuma trūkuma dēļ nav iespējas maksāt piemaksu par dienestu, kas saistīts ar īpašu risku. |

Nobeigums

VID ir valsts fiskālās politikas realizācijas pamatinstruments, kuram ir īpaši svarīga nozīme valsts attīstībā, fiskālo interešu un sabiedrības aizsardzībā.

Lai tā darbība būtu efektīva, ir nepieciešams augsti kvalificēts, lojāls un motivēts personāls, kam piemīt augsta atbildības izjūta un godprātīga attieksme pret darbu.

Starptautiskā Valūtas fonda Fiskālo lietu departamenta 2009.gada 14.jūlija pētījumā "Nodokļu iekasēšana ekonomikas krīzes laikā: problēmas un politikas izvēles" konstatēts, ka krīzes laikā būtisks ir valdības atbalsts nodokļu administrācijai. Kā visas valsts iestādes, arī nodokļu administrācijas ekonomikas lejupslīdes apstākļos skar iespējamā piešķirtā budžeta samazināšana, jo valdības cenšas izveidot fiskālo rezervi augstas prioritātes sociālajiem izdevumiem. Tomēr jāatzīst, ka saimnieciski grūtos laikos nodokļu administrācijas uzdevums kļūst sarežģītāks. Šādos apstākļos nodokļu administrāciju budžeta būtiska samazināšana nozīmētu nodokļu iekasēšanas efektivitātes mazināšanu un nodokļu ieņēmumu krituma turpmāku palielināšanos.

Vienotas un atbilstošas VID atalgojuma sistēmas ieviešana garantēs sekmīgu nodokļu un citu VID administrēto budžeta ieņēmumu iekasēšanu.

Finanšu ministrs E.Repše

|

|

|

|