Darbības ar dokumentu

Rīgā 2009.gada 25.augustā (prot. Nr.54 54.§)

Kohēzijas fonda vadības likuma 18.panta 12.punktu

1. Noteikumi nosaka kārtību, kādā:

1.1. Eiropas Savienības struktūrfonda (turpmāk – struktūrfonds) finansējuma saņēmējs, atbildīgā iestāde vai sadarbības iestāde sniedz informāciju par pievienotās vērtības nodokļa iekļaušanu struktūrfonda finansētajā projektā (turpmāk – projekts);

1.2. struktūrfonda finansējuma saņēmējs sniedz informāciju atbildīgajai iestādei vai sadarbības iestādei par paredzamo pievienotās vērtības nodokļa iekļaušanu projekta attiecināmajās izmaksās;

1.3. atbildīgā iestāde vai sadarbības iestāde un Valsts ieņēmumu dienests pārbauda šo noteikumu 1.2.apakšpunktā minēto informāciju;

1.4. atbildīgā iestāde vai sadarbības iestāde pieņem lēmumu par pievienotās vērtības nodokļa iekļaušanu projekta attiecināmajās izmaksās.

2. Projekta attiecināmās izmaksas ir struktūrfonda finansējuma saņēmēja veiktās izmaksas projekta ietvaros, kuras tiek daļēji finansētas no struktūrfonda atbilstoši apstiprinātajam projekta budžetam, kas noteikts saskaņā ar līgumu vai vienošanos par projekta īstenošanu un atbildīgās iestādes vai sadarbības iestādes pieņemto lēmumu.

3. Struktūrfonda finansējuma saņēmējs iesniedz atbildīgajā iestādē vai sadarbības iestādē pārskatu par pievienotās vērtības nodokļa summām, kuras tas pārskata periodā paredz iekļaut projekta attiecināmajās izmaksās (turpmāk – pārskats) (1.pielikums). Šis nosacījums neattiecas uz tām izmaksām, kuras tiek segtas saskaņā ar netiešo izmaksu nemainīgo likmi atbilstoši normatīvajiem aktiem par kārtību, kādā Eiropas Savienības struktūrfondu un Kohēzijas fonda vadībā iesaistītās institūcijas nodrošina plānošanas dokumentu sagatavošanu un šo fondu ieviešanu.

(Grozīts ar MK 02.08.2011. noteikumiem Nr.590)

4. Pārskatu iesniedz 10 darbdienu laikā pēc attiecīgā pārskata perioda beigām. Pirmais pārskata periods ir 12 mēneši, sākot no dienas, kad struktūrfonda finansējuma saņēmējs ar atbildīgo iestādi vai sadarbības iestādi noslēdzis līgumu vai vienošanos par projekta īstenošanu, bet, ja līgumā vai vienošanās nosacījumos noteiktais projekta īstenošanas periods ir īsāks par 12 mēnešiem, pārskata periods ir projekta īstenošanas periods. Ja projekta sagatavošanas izmaksas ir attiecināmās izmaksas un tās ir veiktas, pirms ar atbildīgo iestādi vai sadarbības iestādi noslēgts līgums vai vienošanās, minētās izmaksas iekļauj pārskatā par pirmo pārskata periodu. Šajā pārskatā iekļauj arī pievienotās vērtības nodokļa attiecināmās izmaksas, kas nav projekta sagatavošanas izmaksas, bet ir veiktas, pirms ar atbildīgo iestādi vai sadarbības iestādi noslēgts līgums vai vienošanās par projekta īstenošanu (ja šīs izmaksas ir attiecināmas saskaņā ar normatīvajiem aktiem par aktivitātes īstenošanu). Katrs nākamais pārskata periods ir iepriekšējam pārskata periodam sekojošie 12 mēneši, bet, ja līdz projekta īstenošanas perioda beigām paliek mazāk nekā 12 mēneši, pārskata periods ir atlikušais projekta īstenošanas periods.

5. Pārskatu neiesniedz, ja struktūrfonda finansējuma saņēmējs:

5.1. projekta attiecināmajās izmaksās neparedz iekļaut pievienotās vērtības nodokli;

5.2. projekta ietvaros neveic ar pievienotās vērtības nodokli apliekamus darījumus vai veic darījumus, uz kuriem nav attiecināms Pievienotās vērtības nodokļa likums.

(Grozīts ar MK 02.08.2011. noteikumiem Nr.590; MK 21.05.2013. noteikumiem Nr.257)

6. Ja, izvērtējot šo noteikumu 3.punktā minēto pārskatu, tiek konstatētas neprecizitātes, atbildīgā iestāde vai sadarbības iestāde var atdot pārskatu precizēšanai struktūrfonda finansējuma saņēmējam.

7. Atbildīgā iestāde vai sadarbības iestāde piecu darbdienu laikā pēc pārskata saņemšanas no struktūrfonda finansējuma saņēmēja izskata pārskatu un nosūta to Valsts ieņēmumu dienestam. Ja pārskats ir nosūtīts Valsts ieņēmumu dienestam tikai papīra formā, atbildīgā iestāde vai sadarbības iestāde to vienlaikus nosūta arī elektroniskā veidā uz elektroniskā pasta adresi (NKP.lietvediba@vid.gov.lv).

(Grozīts ar MK 02.08.2011. noteikumiem Nr.590)

8. Pēc šo noteikumu 3.punktā minētā pārskata saņemšanas Valsts ieņēmumu dienests piecu darbdienu laikā to izvērtē un, ja nepieciešams, pieprasa struktūrfonda finansējuma saņēmējam uzrādīt vai iesniegt darījumu un samaksu apliecinošu dokumentu oriģinālus vai normatīvajos aktos par dokumentu izstrādāšanu un noformēšanu noteiktā kārtībā apliecinātus dokumentu oriģinālu atvasinājumus pārbaudes veikšanai.

9. Struktūrfonda finansējuma saņēmējs triju darbdienu laikā pēc šo noteikumu 8.punktā minētā pieprasījuma saņemšanas uzrāda vai iesniedz Valsts ieņēmumu dienesta pilnvarotajām amatpersonām darījumu un samaksu apliecinošu dokumentu oriģinālus vai normatīvajos aktos par dokumentu izstrādāšanu un noformēšanu noteiktā kārtībā apliecinātus dokumentu oriģinālu atvasinājumus pārbaudes veikšanai.

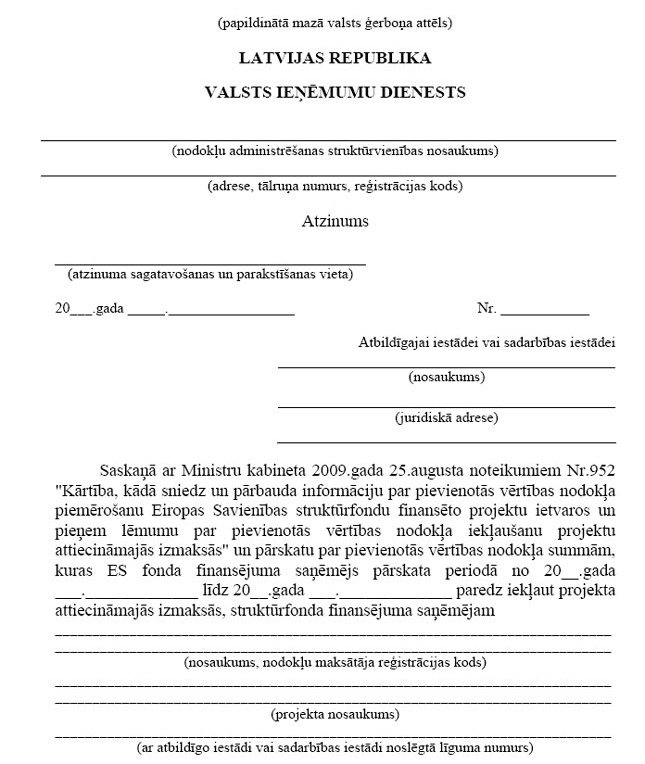

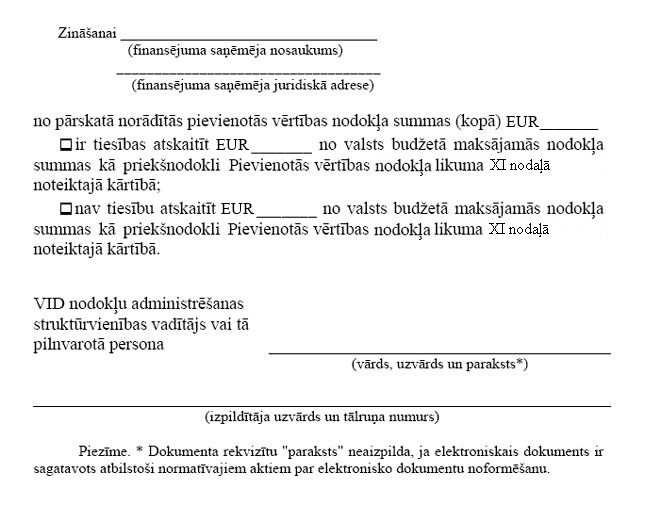

10. Valsts ieņēmumu dienests 15 darbdienu laikā pēc šo noteikumu 3.punktā minētā pārskata saņemšanas un, ja nepieciešams, pēc šo noteikumu 8.punktā minēto dokumentu saņemšanas pārbauda struktūrfonda finansējuma saņēmēja iesniegtos dokumentus un divos eksemplāros sagatavo atzinumu par pārskatu (turpmāk – atzinums) (2.pielikums), norādot pievienotās vērtības nodokļa summu, kuru attiecīgi struktūrfonda finansējuma saņēmējam ir tiesības vai nav tiesību atskaitīt no valsts budžetā maksājamās nodokļa summas kā priekšnodokli Pievienotās vērtības nodokļa likuma XI nodaļā noteiktajā kārtībā. Atzinuma pirmo eksemplāru kopā ar pārskatu (oriģinālu) nosūta attiecīgi atbildīgajai iestādei vai sadarbības iestādei, otro eksemplāru – struktūrfonda finansējuma saņēmējam zināšanai. Atzinuma eksemplāru skaits nav attiecināms uz elektroniska dokumenta formā sagatavotiem atzinumiem.

(Grozīts ar MK 21.05.2013. noteikumiem Nr.257)

11. Atbildīgā iestāde vai sadarbības iestāde, apstiprinot nākamo maksājuma pieprasījumu, kas iesniegts pēc šo noteikumu 10.punktā minētā atzinuma saņemšanas, pieņem lēmumu par pievienotās vērtības nodokļa summu, kura iekļaujama projekta attiecināmajās izmaksās, pamatojoties uz šo noteikumu 10.punktā minēto atzinumu un maksājumu pamatojošajiem dokumentiem.

12. Ja struktūrfonda finansējuma saņēmējs iesniedz starpposma maksājuma pieprasījumu atbildīgajā iestādē vai sadarbības iestādē, atbildīgā iestāde vai sadarbības iestāde:

12.1. pieņem attiecīgu lēmumu un atmaksā projekta attiecināmajās izmaksās iekļaujamo pievienotās vērtības nodokļa summu, pamatojoties uz iesniegto starpposma maksājuma pieprasījumu;

12.2. pēc šo noteikumu 10.punktā minētā atzinuma saņemšanas pārmaksāto attiecināmajās izmaksās iekļaujamo pievienotās vērtības nodokļa summu, ja tāda ir izveidojusies, saskaņā ar līgumu vai vienošanos par projekta īstenošanu ietur no nākamā vai pēdējā struktūrfonda maksājuma pieprasījuma.

13. Šo noteikumu 11. un 12.punktā minēto lēmumu struktūrfonda saņēmējs var apstrīdēt vai strīdus risināt saskaņā ar līgumu vai vienošanos par projekta īstenošanu.

14. Ja struktūrfonda finansējuma saņēmējs ir apstrīdējis šo noteikumu 11.punktā minēto lēmumu, atbildīgā iestāde vai sadarbības iestāde piecu darbdienu laikā no šādas informācijas saņemšanas pieprasa Valsts ieņēmumu dienestam atkārtoti izvērtēt pārskatu, ņemot vērā struktūrfonda finansējuma saņēmēja iesniegumā norādītos argumentus.

15. Valsts ieņēmumu dienests 15 darbdienu laikā pēc atkārtoti izvērtējamā pārskata saņemšanas sagatavo jaunu atzinumu un nosūta atbildīgajai iestādei vai sadarbības iestādei.

16. Ja pēc šo noteikumu 11.punktā minētā lēmuma pieņemšanas no Valsts ieņēmumu dienesta tiek saņemts jauns atzinums saskaņā ar šo noteikumu 15.punktu, atbildīgā iestāde vai sadarbības iestāde atceļ lēmumu, kas pieņemts, pamatojoties uz šo noteikumu 10.punktā minēto atzinumu, un pieņem jaunu lēmumu, pamatojoties uz šo noteikumu 15.punktā minēto atzinumu.

17. Atzīt par spēku zaudējušiem Ministru kabineta 2004.gada 7.septembra noteikumus Nr.782 “Kārtība, kādā sniedz un pārbauda informāciju par pievienotās vērtības nodokļa piemērošanu Eiropas Savienības struktūrfondu līdzfinansēto un Eiropas Kopienas iniciatīvas EQUAL finansēto projektu ietvaros un pieņem lēmumu par pievienotās vērtības nodokļa iekļaušanu projektu attiecināmajās izmaksās” (Latvijas Vēstnesis, 2004, 153.nr.; 2005, 111.nr.; 2007, 10., 161.nr.; 2008, 104.nr.).

Finanšu ministrs E.Repše

Ministru kabineta

2009.gada 25.augusta noteikumiem Nr.952

(Pielikums MK 02.08.2011. noteikumu Nr.590 redakcijā, kas grozīta ar MK 21.05.2013. noteikumiem Nr.257; MK 05.11.2013. noteikumiem Nr.1250)

1.tabula

| 1. | Struktūrfonda finansējuma saņēmējs | |

| 2. | Nodokļu maksātāja reģistrācijas kods | |

| 3. | Struktūrfonda finansējuma saņēmēja elektroniskā pasta adrese | |

| 4. | Struktūrfonda nosaukums | |

| 5. | Struktūrfonda projekta iesniegumu atlases veids | |

| 6. | Projekta nosaukums | |

| 7. | Ar atbildīgo iestādi vai sadarbības iestādi noslēgtā līguma numurs | |

| 8. | Pārskata perioda sākuma datums | |

| 9. | Pārskata perioda beigu datums |

2.tabula

Nr. | Preces vai pakalpojuma nosaukums | Preču piegādātāja vai pakalpojumu sniedzēja reģistrācijas kods Valsts ieņēmumu dienesta pievienotās vērtības nodokļa maksātāju reģistrā vai citas Eiropas Savienības dalībvalsts ar PVN apliekamo personu reģistrā | PVN rēķina numurs vai muitas deklarācijas numurs | PVN rēķina izrakstīšanas datums vai muitas deklarācijas noformēšanas datums | Maksājuma dokumenta numurs | Maksājuma dokumenta datums | Izmaksu summa | Piezīmes | ||||||

rēķina pilna summa bez PVN (EUR) | rēķina pilna PVN summa (EUR) | rēķina pilna summa ar PVN (EUR) | attiecīgajam taksācijas periodam noteiktā proporcija vai atzīme par atsevišķas uzskaites nodrošināšanu* | PVN summa, kura nav atskaitāma kā priekšnodoklis Pievienotās vērtības nodokļa likuma XI nodaļā noteiktajā kārtībā | PVN summa kā attiecināmo izmaksu summa (EUR) | |||||||||

pēc ES fonda finansējuma saņēmēja datiem | pēc VID datiem | |||||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Kopā |

|

|

|

|

|

| |||||||

Piezīmes.

1. * Struktūrfonda finansējuma saņēmējs norāda attiecīgajam taksācijas periodam (kad tika veikts darījums) noteikto proporciju vai atzīmi "atsevišķa uzskaite", ja tiek nodrošināta atsevišķa uzskaite precēm un pakalpojumiem, kas paredzēti tādu darījumu nodrošināšanai, kuri nav apliekami ar PVN vai uz kuriem nav attiecināmas Pievienotās vērtības nodokļa likuma normas.

2. ** Ja projekta netiešās izmaksas tiek segtas atbilstoši netiešo izmaksu nemainīgajai likmei, šā pielikuma 2.tabulā iekļauj informāciju tikai par projekta tiešajām izmaksām.

Apliecinu, ka pārskatā norādītā informācija ir patiesa un pārskatā iekļautā PVN summa nav atskaitīta kā priekšnodoklis Pievienotās vērtības nodokļa likuma XI nodaļā noteiktajā kārtībā.

Apliecinu, ka atbilstoši netiešo izmaksu nemainīgajai likmei segto izmaksu summā esošais pievienotās vērtības nodoklis nav atskaitīts kā priekšnodoklis atbilstoši Pievienotās vērtības nodokļa likuma XI nodaļā noteiktajai kārtībai (vajadzīgo atzīmēt): jā  , nav attiecināms .

, nav attiecināms .

(struktūrfonda finansējuma saņēmējas institūcijas vadītāja vārds, uzvārds un paraksts*) | (datums*) |

(par sagatavošanu atbildīgās personas vārds, uzvārds un paraksts*) | (datums*) | (tālrunis) |

Piezīme. * Dokumenta rekvizītus "paraksts" un "datums" neaizpilda, ja elektroniskais dokuments ir sagatavots atbilstoši normatīvajiem aktiem par elektronisko dokumentu noformēšanu.

Ministru kabineta

2009.gada 25.augusta noteikumiem Nr.952

(Pielikums grozīts ar MK 21.05.2013. noteikumiem Nr.257; MK 05.11.2013. noteikumiem Nr.1250)

|

|

|

|