Darbības ar dokumentu

Skatīt Ministru kabineta 2012. gada 21. augusta noteikumus Nr. 568 "Noteikumi par iedzīvotāju ienākuma nodokļa deklarācijām un to aizpildīšanas kārtību".

Rīgā 2009.gada 17.februārī (prot. Nr.13 3.§)

(MK 20.12.2011. noteikumu Nr.977 redakcijā)

1. Noteikumi apstiprina iedzīvotāju gada ienākumu deklarācijas (turpmāk – deklarācija) veidlapas paraugu (pielikums) un nosaka deklarācijas aizpildīšanas kārtību.

2. Deklarācijā ietilpst:

2.1. Gada ienākumu deklarācijas veidlapa D (turpmāk – deklarācija D);

2.2. deklarācijas D pielikumi:

2.2.1. Taksācijas gadā Latvijas Republikā gūtie ienākumi D1 (turpmāk – D1 pielikums);

2.2.1.1 Taksācijas gadā gūtie ienākumi, kuriem tiek piemērota samazināta nodokļa likme, D11 (turpmāk – D11 pielikums);

2.2.2. Fizisko personu (rezidentu) ārvalstīs gūtie ienākumi D2 (turpmāk – D2 pielikums);

2.2.2.1 Fizisko personu (jūrnieku), kas ir nodarbinātas (darba attiecībās) uz starptautiskos pārvadājumos izmantojama kuģa, ārvalstīs gūtie ienākumi, D21 (turpmāk – D21 pielikums);

2.2.3. Ienākumi no saimnieciskās darbības D3 (turpmāk – D3 pielikums);

2.2.4. Ienākumi no saimnieciskās darbības, ja nodokļa maksātāji kārto grāmatvedību divkāršā ieraksta sistēmā, D31 (turpmāk – D31 pielikums);

2.2.5. Attaisnotie izdevumi par izglītību un ārstnieciskajiem pakalpojumiem D4 (turpmāk – D4 pielikums);

2.2.6. Saimnieciskās darbības ienākumu deklarācija nodokļa maksātājiem, kas maksā fiksēto ienākuma nodokli, D5 (turpmāk – D5 pielikums);

2.2.7. (svītrots ar MK 28.12.2010. noteikumiem Nr.1239);

2.2.8. (svītrots ar MK 20.12.2011. noteikumiem Nr.977);

2.2.9. (svītrots ar MK 20.12.2011. noteikumiem Nr.977).

(Grozīts ar MK 28.12.2010. noteikumiem Nr.1239)

3. Iedzīvotāju ienākuma nodokļa maksātājs (turpmāk – nodokļa maksātājs), kurš ir rezidents, deklarācijā norāda visus taksācijas periodā Latvijas Republikā un ārvalstīs gūtos ienākumus (arī ar nodokli neapliekamos ienākumus). Nodokļa maksātājs, kurš ir nerezidents, deklarācijā norāda taksācijas periodā Latvijas Republikā gūtos ienākumus. Deklarācijā nodokļa aprēķinam summas norāda latos un santīmos.

4.1 Ārvalstīs gūtos ienākumus un samaksāto nodokli ārvalstu valūtā pārrēķina latos pēc Latvijas Bankas noteiktā valūtas maiņas kursa attiecīgi ienākumu saņemšanas un nodokļa samaksāšanas dienā.

(MK 28.12.2010. noteikumu Nr.1239 redakcijā)

4.2 Valsts ieņēmumu dienests nodrošina, ka elektroniskās deklarēšanas sistēmā nodokļa maksātājam ir pieejama šāda deklarācijas aizpildīšanai nepieciešama informatīva rakstura informācija, ko Valsts ieņēmumu dienests saņem no ienākuma izmaksātāju iesniegtajiem paziņojumiem par fiziskajai personai izmaksātajām summām, privātajiem pensiju fondiem un apdrošināšanas sabiedrībām:

4.2 1. dati par ienākuma izmaksātāju un ienākuma saņēmēju;

4.2 2. ienākuma veids;

4.2 3. ienākuma gūšanas periods un izmaksas datums;

4.2 4. bruto ieņēmumi;

4.2 5. neapliekamie ienākumi;

4.2 6. darba devēja piemērotais neapliekamais minimums, atvieglojumi un attaisnotie izdevumi;

4.2 7. ienākums, no kura aprēķināts nodoklis;

4.2 8. ieturētais nodoklis;

4.2 9. veiktās iemaksas privātajos pensiju fondos;

4.2 10. veiktie apdrošināšanas prēmiju maksājumi.

(MK 20.12.2011. noteikumu Nr.977 redakcijā)

4.3 Valsts ieņēmumu dienests nodrošina, ka mēneša laikā pēc nodokļa maksātāja pieprasījuma saņemšanas, bet ne ātrāk kā pieprasījuma saņemšanas gada 1.martā nodokļa maksātājs, kurš deklarāciju aizpilda papīra formā, var saņemt šo noteikumu 4.2 punktā minēto informāciju.

(MK 20.12.2011. noteikumu Nr.977 redakcijā)

(Nodaļas nosaukums MK 28.12.2010. noteikumu Nr.1239 redakcijā)

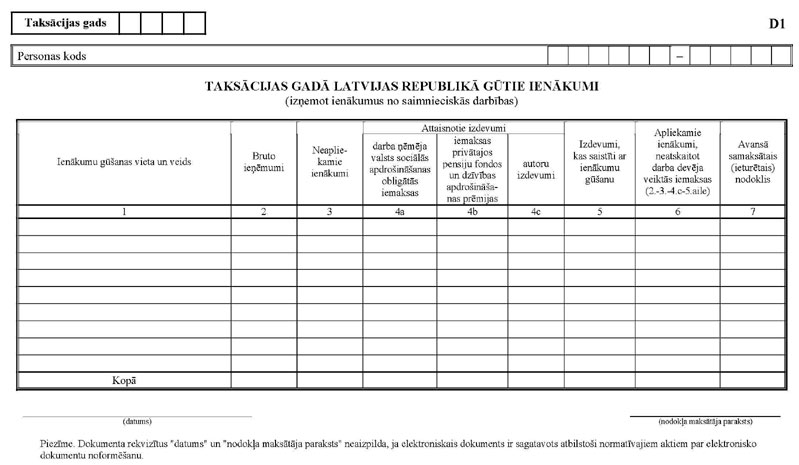

5. D1 pielikumu aizpilda nodokļa maksātājs, kurš taksācijas gadā ir guvis ienākumus (izņemot ienākumus no saimnieciskās darbības un ienākumus, kuriem tiek piemērota samazināta nodokļa likme) Latvijas Republikā. Nodokļa maksātājs D1 pielikumu aizpilda, pamatojoties uz darba devēja vai cita ienākumu izmaksātāja izsniegto paziņojumu par fiziskai personai izmaksātajām summām (turpmāk – paziņojums), ienākumu izmaksas dokumentiem, kā arī citiem dokumentiem, kuri apliecina ienākumu saņemšanu.

(Grozīts ar MK 28.12.2010. noteikumiem Nr.1239)

5.1 D1 pielikumā nodokļa maksātājam, kurš nav saimnieciskās darbības veicējs, nav jānorāda summas, kuras par taksācijas gadu ir saņemtas kā valsts atbalsts lauksaimniecībai vai Eiropas Savienības atbalsts lauksaimniecībai un lauku attīstībai šādiem atbalsta veidiem:

5.1 1. valsts atbalsts kredītprocentu daļējai dzēšanai;

5.1 2. valsts atbalsts apdrošināšanas polišu iegādes izdevumu segšanai;

5.1 3. valsts atbalsts lopkopībai.

(MK 28.12.2010. noteikumu Nr.1239 redakcijā)

5.2 D1 pielikumā nodokļa maksātājam, kurš nav saimnieciskās darbības veicējs, nav jānorāda summas, kuras par taksācijas gadu ir saņemtas kā valsts atbalsts un Eiropas Savienības atbalsts meža īpašniekiem no Eiropas Lauksaimniecības fonda šādiem atbalsta veidiem:

5.2 1. mežu ekonomiskās vērtības uzlabošanai;

5.2 2. infrastruktūrai, kas attiecas uz lauksaimniecības un mežsaimniecības attīstību un pielāgošanu;

5.2 3. lauksaimniecībā neizmantojamās zemes pirmreizējai apmežošanai;

5.2 4. mežsaimniecības ražošanas potenciāla atjaunošanai un preventīvo pasākumu ieviešanai.

(MK 28.12.2010. noteikumu Nr.1239 redakcijā)

6. D1 pielikumu aizpilda šādi:

6.1. 1.ailē “Ienākumu gūšanas vieta un veids” norāda visus taksācijas gadā gūtos ienākumus (arī konkursos un sacensībās saņemtās balvas, autoratlīdzību (honorāru), pensijas, slimības pabalstus, izložu un azartspēļu laimestus, kā arī neapliekamos ienākumus). Ja ienākums gūts arī no piedalīšanās azartspēlēs vai izlozēs, norāda juridiskās personas (izložu vai azartspēļu organizētājas) nosaukumu, reģistrācijas numuru un juridiskās personas adresi;

6.2. 2.ailē “Bruto ieņēmumi” norāda, novērtējot naudas izteiksmē, visus taksācijas gadā gūtos ienākumus, kas gūti naudā, natūrā un pakalpojumu veidā. Ja deklarācijas aizpildīšanai izmanto paziņojumu, šajā ailē ieraksta paziņojuma 05.rindā norādīto summu;

6.3. 3.ailē “Neapliekamie ienākumi” norāda neapliekamos ienākumus (apdrošināšanas atlīdzības, ienākumus no valsts un pašvaldību parādzīmēm, normatīvajos aktos noteiktos pabalstus, kas izmaksāti no budžeta, no mantojuma gūto ienākumu, no budžeta līdzekļiem piešķirtās mācību iestāžu stipendijas, uzturlīdzekļus, no darba devēja saņemto bēru pabalstu, kura vērtība nepārsniedz 150 latu, un citus likuma “Par iedzīvotāju ienākuma nodokli” 9.pantā noteiktos neapliekamo ienākumu veidus). Šajā ailē ieraksta paziņojuma 06.rindā norādīto summu;

6.4. 4.a ailē “Attaisnotie izdevumi – darba ņēmēja valsts sociālās apdrošināšanas obligātās iemaksas” norāda valsts sociālās apdrošināšanas obligātās iemaksas. Šajā ailē ieraksta paziņojuma 10.rindā norādīto summu;

6.5. 4.b ailē “Attaisnotie izdevumi – iemaksas privātajos pensiju fondos un dzīvības apdrošināšanas prēmijas” norāda darba devēja veiktās iemaksas privātajos pensiju fondos un dzīvības apdrošināšanas (ar līdzekļu uzkrāšanu) prēmijas likumā “Par iedzīvotāju ienākuma nodokli” noteikto normu ietvaros. Šajā ailē ieraksta paziņojuma 11. un 12.rindā norādīto summu;

6.6. 4.c ailē “Attaisnotie izdevumi – autoru izdevumi” norāda autoru izdevumus atbilstoši normatīvajiem aktiem par likuma “Par iedzīvotāju ienākuma nodokli” normu piemērošanu. Šajā ailē ieraksta paziņojuma 14.rindā norādīto summu;

6.7. 5.ailē “Izdevumi, kas saistīti ar ienākumu gūšanu” norāda ar maksājumu dokumentiem apliecinātos izdevumus, kas saistīti ar ienākumu gūšanu, nepārsniedzot D1 pielikuma 2.ailē norādīto summu. Ja ienākums gūts, atsavinot metāllūžņus, un izdevumiem no šo ienākumu gūšanas piemēro likumā “Par iedzīvotāju ienākuma nodokli” noteikto normu, šajā ailē ieraksta paziņojuma 14.rindā norādīto summu. Ja ienākums gūts no izložu un azartspēļu laimestiem, šajā ailē norāda arī ar maksājuma dokumentiem apliecinātos izdevumus par piedalīšanos azartspēlē vai izlozē;

6.8. 7.ailē “Avansā samaksātais (ieturētais) nodoklis” norāda avansā samaksātās vai ieturētās iedzīvotāju ienākuma nodokļa summas par konkrēto ienākuma veidu. Šajā ailē ieraksta paziņojuma 16.rindā norādīto summu.

(Grozīts ar MK 28.12.2010. noteikumiem Nr.1239)

7. Nodokļa maksātājs, kurš deklarāciju iesniedz, jo ir guvis likuma “Par iedzīvotāju ienākuma nodokli” 9.panta pirmajā daļā minētos ar nodokli neapliekamos ienākumus, kuru kopējā summa pārsniedz četrkāršotu taksācijas gadam noteikto neapliekamo minimumu, drīkst aizpildīt D1 pielikumu tikai attiecībā uz neapliekamajiem ienākumiem.

9. Konkursos un sacensībās saņemto balvu kopsummu norāda D1 pielikuma 2.ailē “Bruto ieņēmumi”, bet šo balvu neapliekamo daļu norāda D1 pielikuma 3.ailē “Neapliekamie ienākumi”. Apliekamo ienākumu no gūtajām balvām norāda D1 pielikuma 6.ailē “Apliekamie ienākumi, neatskaitot darba devēja veiktās iemaksas”.

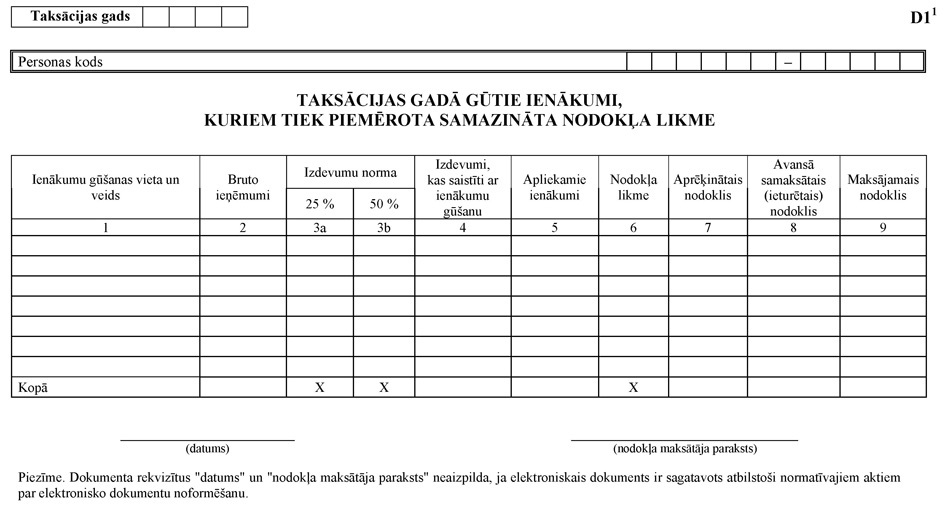

10. D11 pielikumu aizpilda nodokļa maksātājs, kurš taksācijas gadā ir guvis ienākumus, kuriem tiek piemērota samazināta nodokļa likme (piemēram, ienākumus no kokmateriālu un augoša meža atsavināšanas, ienākumus no valsts vai Eiropas Savienības atbalsta summām par saimnieciskās darbības ierobežojumiem meža īpašniekiem, kuriem meža apsaimniekošana nav saimnieciskās darbības veids, kā arī ienākumus no kapitāla, kas nav kapitāla pieaugums). Nodokļa maksātājs D11 pielikumā nenorāda ienākumus, no kuriem nodoklis ir ieturēts ienākuma izmaksas vietā.

(MK 20.12.2011. noteikumu Nr.977 redakcijā)

11. D11 pielikumu aizpilda šādi:

11.1. 1.ailē "Ienākumu gūšanas vieta un veids" norāda to taksācijas gadā gūto ienākumu (arī dividendes un procentu ienākumu) gūšanas vietu un veidu, kuriem tiek piemērota samazināta nodokļa likme un kuri nav norādīti taksācijas gada laikā iesniegtajās deklarācijās par ienākumu no kapitāla DK;

11.2. 2.ailē "Bruto ieņēmumi" norāda naudas izteiksmē taksācijas gadā gūtos ienākumus, kuriem tiek piemērota samazināta nodokļa likme;

11.3. 3.a aili "Izdevumu norma 25 %" aizpilda tikai nodokļa maksātājs, kas guvis ienākumus no augoša meža pārdošanas. Aili aizpilda, norādot simbolu "X". Pirms nodokļa aprēķināšanas no izmaksājamās summas atskaita ar meža atjaunošanu saistītos izdevumus, piemērojot izdevumu normu 25 procentu apmērā no izmaksājamās summas;

11.4. 3.b aili "Izdevumu norma 50 %" aizpilda tikai nodokļa maksātājs, kas guvis ienākumus no kokmateriālu pārdošanas. Aili aizpilda, norādot simbolu "X". Pirms nodokļa aprēķināšanas no izmaksājamās summas atskaita ar kokmateriālu sagatavošanu un pārdošanu saistītos izdevumus, piemērojot izdevumu normu 50 procentu apmērā no izmaksājamās summas;

11.5. 4.ailē "Izdevumi, kas saistīti ar ienākumu gūšanu" norāda izdevumus atbilstoši 3.a vai 3.b ailē noteiktajai izdevumu normai vai citus ar dokumentiem apliecinātus izdevumus, kas saistīti ar ienākumu gūšanu;

11.6. 5.ailē "Apliekamie ienākumi" norāda apliekamos ienākumus, kas aprēķināti, no bruto ieņēmumiem (2.aile) atņemot izdevumus, kas saistīti ar ienākumu gūšanu (4.aile);

11.7. 6.ailē "Nodokļa likme" norāda attiecīgajiem ienākumiem piemērojamo nodokļa likmi taksācijas gadā;

11.8. 7.ailē "Aprēķinātais nodoklis" norāda nodokļa summu, kas aprēķināta, apliekamos ienākumus (5.aile) reizinot ar nodokļa likmi (6.aile);

11.9. 8.ailē "Avansā samaksātais (ieturētais) nodoklis" norāda avansā samaksātās vai ieturētās iedzīvotāju ienākuma nodokļa summas par attiecīgajā pielikuma rindā norādītajiem ienākumiem;

11.10. 9.ailē "Maksājamais nodoklis" norāda iedzīvotāju ienākuma nodokli, kas iemaksājams budžetā.

(MK 28.12.2010. noteikumu Nr.1239 redakcijā)

(Nodaļas nosaukums MK 28.12.2010. noteikumu Nr.1239 redakcijā)

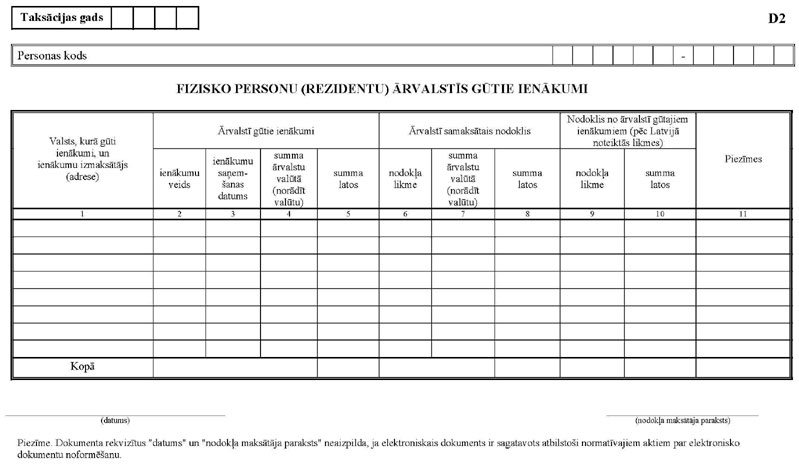

13. D2 pielikumu aizpilda fiziskā persona, kura taksācijas gadā guvusi ienākumus ārvalstīs, kuriem piemērojama 26 % likme.

(Grozīts ar MK 28.12.2010. noteikumiem Nr.1239)

14. Fiziskā persona, kura ienākumus guvusi vienā vai vairākās ārvalstīs, par katru citā valstī gūto ienākuma veidu aizpilda atsevišķu D2 pielikuma rindu.

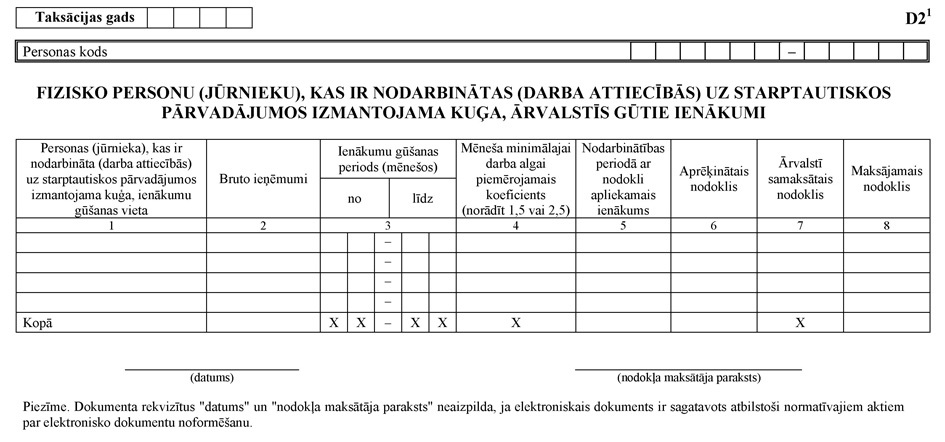

14.1 D21 pielikumu aizpilda nodokļa maksātājs, kurš ir bijis nodarbināts (darba attiecībās) uz starptautiskos pārvadājumos izmantojama kuģa un guvis ienākumus ārvalstīs. D21 pielikumu aizpilda šādi:

14.1 1. 1.ailē "Personas (jūrnieka), kas ir nodarbināta (darba attiecībās) uz starptautiskos pārvadājumos izmantojama kuģa, ienākumu gūšanas vieta" norāda valsti, kurā gūti ienākumi (tas ir, valsti, ar kuras karogu kuģis kuģo), kā arī informāciju (darba devēja juridisko nosaukumu un adresi) par ienākuma izmaksātāju;

14.1 2. 2.ailē "Bruto ieņēmumi" norāda naudas izteiksmē visus taksācijas gadā gūtos ienākumus, ko guvis nodokļa maksātājs, strādājot uz starptautiskos pārvadājumos izmantojama kuģa;

14.1 3. 3.ailē "Ienākumu gūšanas periods" norāda ienākumu gūšanas perioda sākuma mēnesi un beigu mēnesi. Ja nodokļa maksātājs taksācijas gadā ir bijis nodarbināts vairākus periodus (ar pārtraukumiem), par katru nodarbinātības periodu aizpilda atsevišķu rindu;

14.1 4. 4.ailē "Mēneša minimālajai darba algai piemērojamais koeficients" norāda mēneša minimālajai darba algai piemērojamo koeficientu, kas atbilst likuma "Par iedzīvotāju ienākuma nodokli" 8.panta ceturtajā daļā noteiktajām normām: virsniekiem – 2,5, pārējam personālam – 1,5;

14.1 5. 5.ailē "Nodarbinātības periodā ar nodokli apliekamais ienākums" norāda nodokļa maksātāja nodarbinātības periodā gūto ar nodokli apliekamo ienākumu, kuru aprēķina, minimālo mēneša darba algu reizinot ar 4.ailē norādīto koeficientu un reizinot ar mēnešu skaitu, kuros persona bijusi nodarbināta uz starptautiskos pārvadājumos izmantojama kuģa. Mēnešu skaitā, kuros nodokļa maksātājs bijis nodarbināts uz starptautiskos pārvadājumos izmantojama kuģa, ieskaita arī tos mēnešus, kuros nodokļa maksātājs bijis nodarbināts nepilnu mēnesi;

14.1 6. 6.ailē "Aprēķinātais nodoklis" norāda nodokli, kuru aprēķina, 5.ailē noteikto apliekamo ienākumu reizinot ar nodokļa likmi;

14.1 7. 7.aili "Ārvalstī samaksātais nodoklis" aizpilda, ja no darbinieka ienākuma ir ieturēts (samaksāts) nodoklis ārvalstī. Ja nodoklis ārvalstī nav ieturēts (samaksāts), 7.aili neaizpilda;

14.1 8. 8.ailē "Maksājamais nodoklis" norāda iedzīvotāju ienākuma nodokļa summu, kas iemaksājama budžetā un kuru aprēķina, no aprēķinātā nodokļa (6.aile) atņemot ārvalstī samaksāto nodokli (7.aile). Ja aprēķina rezultāts ir negatīvs skaitlis, 8.ailē norāda "0".

(MK 28.12.2010. noteikumu Nr.1239 redakcijā)

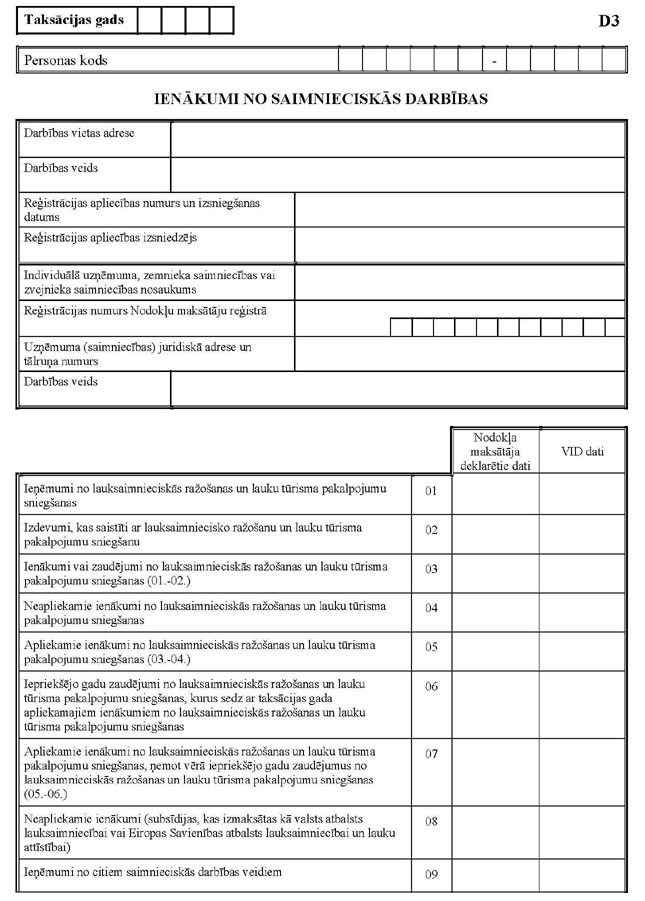

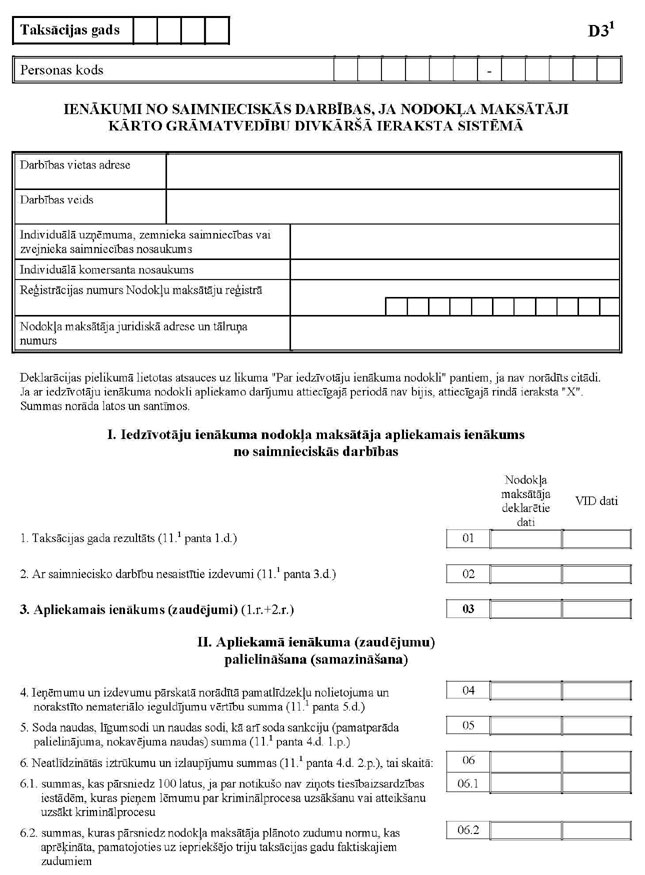

16. D3 pielikumu aizpilda fiziskā persona, kura veic saimniecisko darbību un kārto grāmatvedību vienkāršā ieraksta sistēmā, pamatojoties uz saimnieciskās darbības uzskaites datiem.

17. D3 pielikuma 01., 02., 03., 04., 05., 06., 07. un 08.rindā norāda fiziskās personas datus, kas attiecas uz tās lauksaimniecisko ražošanu un lauku tūrisma pakalpojumu sniegšanu:

17.1. 01.rindā “Ieņēmumi no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas” norāda taksācijas gada lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas ieņēmumus;

17.2. 02.rindā “Izdevumi, kas saistīti ar lauksaimniecisko ražošanu un lauku tūrisma pakalpojumu sniegšanu” norāda izdevumus, kas pilnībā attiecināmi uz lauksaimniecisko ražošanu un lauku tūrisma pakalpojumu sniegšanu. Ja fiziskā persona veic arī citu saimniecisko darbību un nav precīzi zināms, kāda kopējo izdevumu daļa attiecas uz lauksaimniecisko ražošanu un lauku tūrisma pakalpojumu sniegšanu, to nosaka proporcionāli lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas ieņēmumiem. Izdevumos iekļauj arī valsts sociālās apdrošināšanas obligātās iemaksas, ko fiziskā persona maksājusi par sevi kā par pašnodarbinātu personu;

17.3. 03.rindā “Ienākumi vai zaudējumi no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas” ieraksta 01. un 02.rindā norādīto skaitļu starpību. Zaudējumus norāda, pirms skaitļa liekot mīnus zīmi;

17.4. 04.rindā “Neapliekamie ienākumi no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas” norāda neapliekamos ienākumus no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas. Tos norāda tikai tad, ja fiziskā persona taksācijas gadā ir guvusi ienākumus no lauksaimnieciskās ražošanas vai lauku tūrisma pakalpojumu sniegšanas;

17.5. 05.rindā “Apliekamie ienākumi no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas” ieraksta 03. un 04.rindā norādīto skaitļu starpību. Ja starpība ir negatīvs skaitlis, minētajā rindā raksta “0”;

17.6. 06.rindā “Iepriekšējo gadu zaudējumi no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas, kurus sedz ar taksācijas gada apliekamajiem ienākumiem no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas” ieraksta Pārskata par zaudējumiem no saimnieciskās darbības (turpmāk – zaudējumu pārskats) I daļas “Zaudējumi no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas” 3.ailē norādīto summu. Minētā summa nedrīkst būt lielāka par 05.rindā norādīto skaitli;

17.7. 07.rindā “Apliekamie ienākumi no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas, ņemot vērā iepriekšējo gadu zaudējumus no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas” ieraksta 05. un 06.rindā norādīto skaitļu starpību;

17.8. (svītrots ar MK 28.12.2010. noteikumiem Nr.1239).

18. D3 pielikuma 09.–14.rindā norāda datus par fiziskās personas saimniecisko darbību, izņemot lauksaimniecisko ražošanu un lauku tūrisma pakalpojumu sniegšanu:

18.1. 09.rindā “Ieņēmumi no citiem saimnieciskās darbības veidiem” norāda taksācijas gadā gūtos ieņēmumus no pārējās saimnieciskās darbības;

18.2. 10.rindā “Izdevumi, kas saistīti ar citiem saimnieciskās darbības veidiem” norāda izdevumus, kas saistīti ar 09.rindā uzrādīto ieņēmumu gūšanu. Ja fiziskā persona nodarbojas arī ar lauksaimniecisko ražošanu vai lauku tūrisma pakalpojumu sniegšanu un nav precīzi zināms, kāda kopējo izdevumu daļa attiecas uz citiem saimnieciskās darbības veidiem, to nosaka proporcionāli šiem saimnieciskās darbības ieņēmumiem. Izdevumos iekļauj arī valsts sociālās apdrošināšanas obligātās iemaksas, ko fiziskā persona maksājusi par sevi kā par pašnodarbinātu personu;

18.3. 11.rindā “Ienākumi vai zaudējumi no citiem saimnieciskās darbības veidiem” ieraksta 09. un 10.rindā norādīto skaitļu starpību. Zaudējumus norāda, pirms skaitļa liekot mīnus zīmi;

18.4. 12.rindā “Apliekamie ienākumi no citiem saimnieciskās darbības veidiem” ieraksta 11.rindā aprēķināto starpību, ja tā ir pozitīvs skaitlis. Ja aprēķinātā starpība ir negatīvs skaitlis, minētajā rindā raksta “0”;

18.5. 13.rindā “Iepriekšējo gadu zaudējumi no citiem saimnieciskās darbības veidiem, kurus sedz ar taksācijas gada apliekamajiem ienākumiem no citiem saimnieciskās darbības veidiem” ieraksta zaudējumu pārskata II daļas “Zaudējumi no citiem saimnieciskās darbības veidiem” 3.ailē norādīto summu. Minētā summa nedrīkst būt lielāka par 12.rindā norādīto skaitli;

18.6. 14.rindā “Apliekamie ienākumi no citiem saimnieciskās darbības veidiem, ņemot vērā iepriekšējo gadu zaudējumus no citiem saimnieciskās darbības veidiem” ieraksta 12. un 13.rindā norādīto skaitļu starpību.

19. D3 pielikuma 14.a rindā “To skaitā par pašu nodokļa maksātāju aprēķinātās un veiktās valsts sociālās apdrošināšanas obligātās iemaksas” atsevišķi norāda valsts sociālās apdrošināšanas obligātās iemaksas, ko fiziskā persona maksājusi par sevi kā par pašnodarbinātu personu, atbilstoši ceturkšņa ziņojumam par pašnodarbinātā valsts sociālās apdrošināšanas obligātajām iemaksām.

20. Ja fiziskā persona, kas veic lauksaimniecisko ražošanu vai sniedz lauku tūrisma pakalpojumus, nodarbojas arī ar citiem saimnieciskās darbības veidiem un taksācijas gadā izvēlas atbilstoši likuma “Par iedzīvotāju ienākuma nodokli” 19.panta astotajai daļai segt lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas zaudējumus no pārējās saimnieciskās darbības ienākuma, tā neaizpilda D3 pielikuma 01.–07.rindu, bet lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas ieņēmumus un izdevumus ietver citas saimnieciskās darbības aprēķinā D3 pielikuma 09.–14.rindā. Šajā gadījumā D3 pielikuma 13.rindā ietver arī pirmstaksācijas gada zaudējumu pārskata I daļas “Zaudējumi no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas” 3.ailē norādīto summu, ievērojot, ka D3 pielikuma 13.rindā norādītais skaitlis nedrīkst pārsniegt D3 pielikuma 12.rindā norādīto skaitli.

21. D3 pielikuma 15. un 16.rindu aizpilda visas fiziskās personas, kuras veic saimniecisko darbību un kārto grāmatvedību vienkāršā ieraksta sistēmā:

21.1. 15.rindā “Apliekamie ienākumi no saimnieciskās darbības” ieraksta D3 pielikuma 07. un 14.rindā norādīto skaitļu summu;

21.2. 16.rindā “Avansā samaksātais nodoklis” norāda iedzīvotāju ienākuma nodokļa no saimnieciskās darbības avansa apmēru, ko fiziskā persona samaksājusi taksācijas gada laikā.

22. Nodokļa maksātāja saimnieciskās darbības zaudējumus uzskaita zaudējumu pārskata atsevišķās daļās, tos norādot atsevišķi pa pirmstaksācijas gadiem (ne vairāk par trim pirmstaksācijas gadiem vai, ja nodokļa maksātājs ir atzīts par atbilstošu valsts atbalsta izmantošanas nosacījumiem īpaši atbalstāmajā teritorijā, par sešiem gadiem):

22.1. zaudējumus no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas – I daļā “Zaudējumi no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas”;

22.2. zaudējumus no citas saimnieciskās darbības – II daļā “Zaudējumi no citiem saimnieciskās darbības veidiem”.

23. Nodokļa maksātājs, kas izvēlas segt taksācijas gada lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas zaudējumus no pārējās saimnieciskās darbības ienākumiem, visus saimnieciskās darbības zaudējumus (ieskaitot lauksaimniecisko ražošanu un lauku tūrisma pakalpojumu sniegšanu) norāda zaudējumu pārskata II daļā “Zaudējumi no citiem saimnieciskās darbības veidiem”. Šajā gadījumā nodokļa maksātājs nepiemēro likuma “Par iedzīvotāju ienākuma nodokli” 9.panta pirmās daļas 1.punktu.

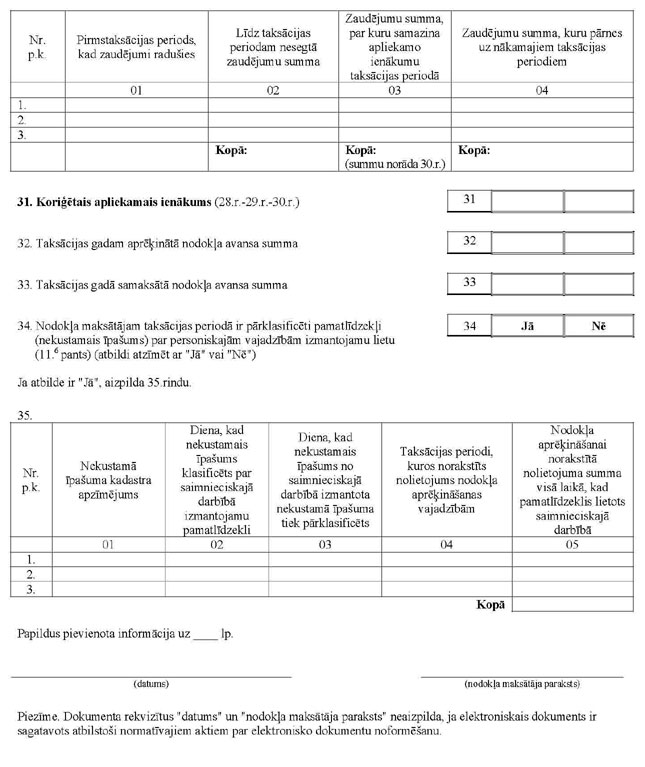

25. Zaudējumu pārskata abas daļas aizpilda šādi:

25.1. 1.ailē “Pirmstaksācijas gads, kurā zaudējumi radušies” norāda gadu, kurā nodokļa maksātājam ir radušies zaudējumi;

25.2. 2.ailē “Līdz taksācijas gadam nesegtie zaudējumi” ieraksta pirmstaksācijas gada (kurā ir radušies zaudējumi) D3 pielikuma 3.rindā norādītos zaudējumus, kas samazināti par saņemto subsīdiju apmēru, vai D3 pielikuma 11.rindā norādītos zaudējumus. Ja nodokļa maksātājs taksācijas gadā izvēlas segt lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas zaudējumus no pārējās saimnieciskās darbības ienākuma, D3 pielikuma 11.rindā norādītos zaudējumus samazina par saņemto subsīdiju apmēru. Attiecībā uz nākamajiem pirmstaksācijas gadiem norāda pirmstaksācijas gada (gada pirms šā taksācijas gada) pārskata 4.ailē norādītos zaudējumus;

25.3. 3.ailē “Zaudējumu summa, par ko samazina apliekamo ienākumu taksācijas gadā” taksācijas gadā, par kuru tiek sastādīta deklarācija, norāda segtos iepriekšējo gadu zaudējumus no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas vai citas saimnieciskās darbības zaudējumus. Zaudējumu summa nedrīkst pārsniegt apliekamos ienākumus attiecīgi no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas vai citas saimnieciskās darbības, kas norādīti D3 pielikuma 05. vai 12.rindā;

25.4. 4.ailē “Zaudējumi, ko pārnes uz nākamajiem taksācijas gadiem” norāda uz nākamajiem taksācijas gadiem pārskaitāmo zaudējumu apmēru, ko aprēķina kā attiecīgā taksācijas gada pārskata 2. un 3.ailē norādīto skaitļu starpību.

26. D31 pielikumu aizpilda nodokļa maksātāji, kuri veic saimniecisko darbību un kārto grāmatvedību divkāršā ieraksta sistēmā.

27. D31 pielikumu aizpilda šādi:

27.1. 01.rindā ieraksta ieņēmumu un izdevumu pārskatā norādīto ieņēmumu un izdevumu starpību;

27.2. 20.rindā norāda citas apliekamo ienākumu palielinošas summas saskaņā ar normatīvajiem aktiem un par pašu nodokļa maksātāju aprēķinātās un veiktās valsts sociālās apdrošināšanas obligātās iemaksas kā par pašnodarbināto personu, ja grāmatvedības uzskaitē šī summa ir iekļauta izdevumos. Summas atšifrē D31 pielikuma 20.1., 20.2. un 20.3.rindā;

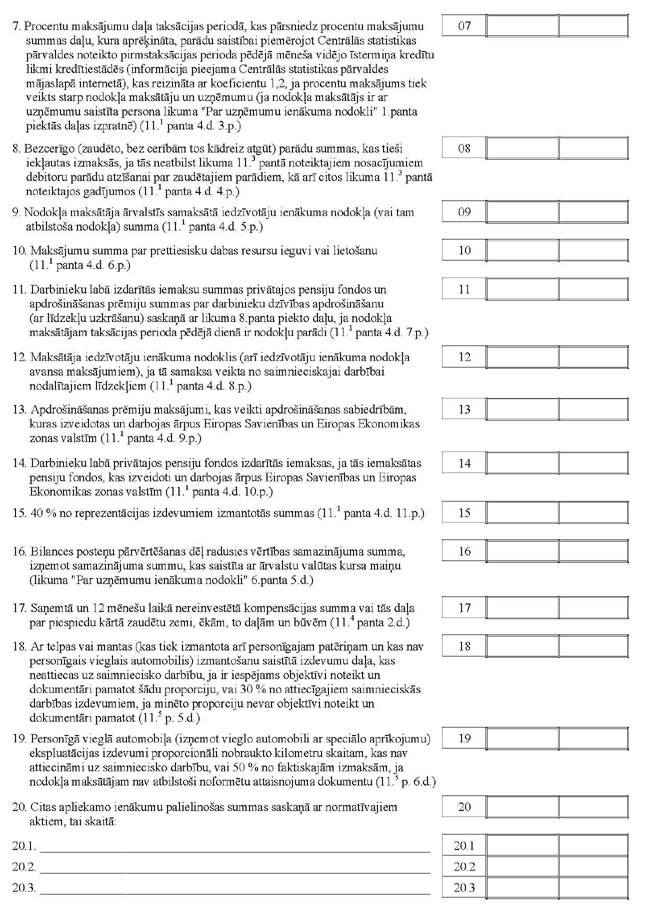

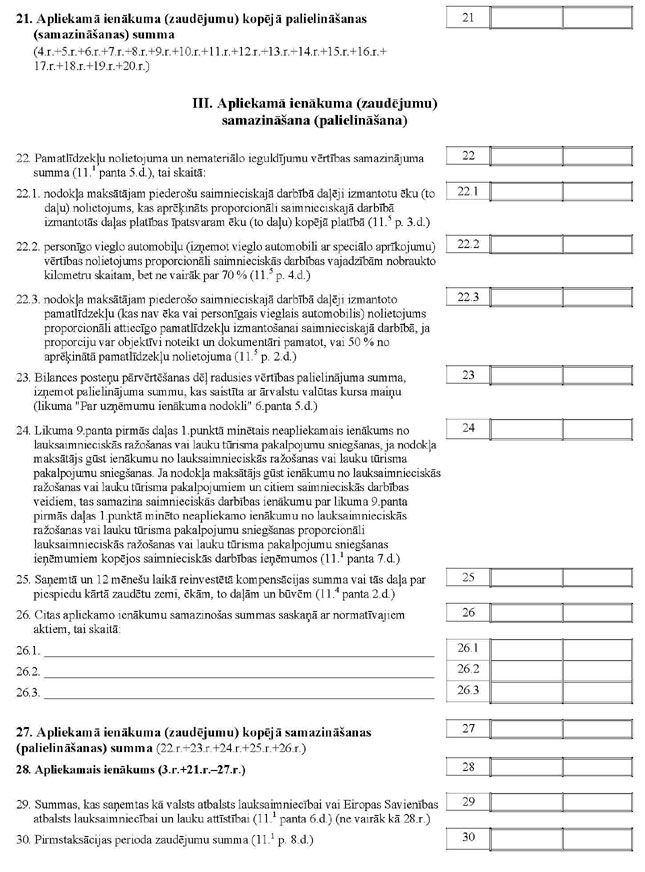

27.3. 26.rindā norāda citas apliekamo ienākumu samazinošas summas saskaņā ar normatīvajiem aktiem. Summas atšifrē D31 pielikuma 26.1., 26.2. un 26.3.rindā;

27.4. 30.rindā norāda pirmstaksācijas gada zaudējumu summu triju pēc kārtas sekojošu taksācijas gadu laikā no zaudējumu rašanās dienas.

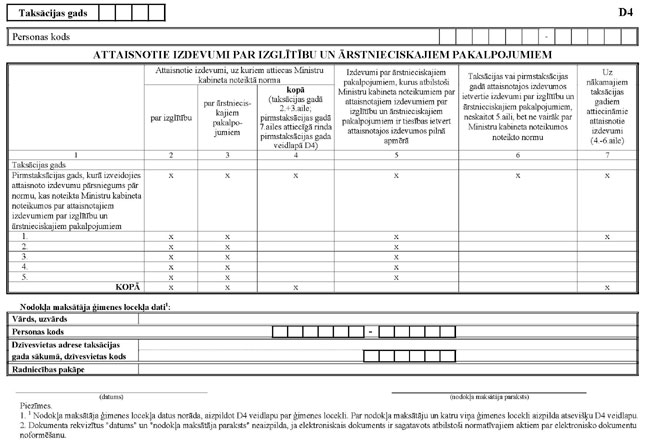

28. D4 pielikumu aizpilda nodokļa maksātāji, kuriem taksācijas gadā ir bijuši izdevumi par izglītību un ārstnieciskajiem pakalpojumiem un kuri vēlas iekļaut šos izdevumus iedzīvotāju ienākuma nodokļa aprēķinā. Fiziskā persona šā pielikuma aizpildīšanai izmanto attaisnojuma dokumentus, kuri apliecina izglītības un ārstniecisko izdevumu samaksu (piemēram, kvītis, čeki, maksājuma uzdevumi, kredītiestādes rēķinu izraksti). Par saviem un katra ģimenes locekļa attaisnotajiem izdevumiem aizpilda atsevišķu D4 pielikumu.

29. D4 pielikuma tabulā “Attaisnotie izdevumi par izglītību un ārstnieciskajiem pakalpojumiem” aizpilda rindu “Taksācijas gads”, ja taksācijas gadā ir bijuši attaisnotie izdevumi par izglītību un ārstnieciskajiem pakalpojumiem. Ja pirmstaksācijas gada deklarācijā tika aizpildīta D4 pielikuma 7.aile “Uz nākamajiem taksācijas gadiem attiecināmie attaisnotie izdevumi (4.–6.aile)”, rindā “Pirmstaksācijas gads, kurā izveidojies attaisnoto izdevumu pārsniegums pār Ministru kabineta noteikumos par attaisnotajiem izdevumiem par izglītību un ārstnieciskajiem pakalpojumiem noteikto normu” aizpilda 4. un 6.aili.

30. Rindu “Taksācijas gads” aizpilda šādi:

30.1. 2.ailē “Attaisnotie izdevumi, uz kuriem attiecas Ministru kabineta noteiktā norma par izglītību” norāda ar attaisnojuma dokumentiem apliecinātus taksācijas gadā radušos izdevumus par izglītību, uz kuriem attiecas norma, kas noteikta normatīvajos aktos par attaisnotajiem izdevumiem par izglītību;

30.2. 3.ailē “Attaisnotie izdevumi, uz kuriem attiecas Ministru kabineta noteiktā norma par ārstnieciskajiem pakalpojumiem” norāda ar attaisnojuma dokumentiem apliecinātus taksācijas gadā radušos izdevumus par ārstniecību, uz kuriem attiecas norma, kas noteikta normatīvajos aktos par attaisnotajiem izdevumiem par ārstnieciskajiem pakalpojumiem;

30.3. 4.ailē “Kopā” ieraksta 2. un 3.ailē norādīto skaitļu summu;

30.4. 5.ailē “Izdevumi par ārstnieciskajiem pakalpojumiem, kurus atbilstoši Ministru kabineta noteikumiem par attaisnotajiem izdevumiem par izglītību un ārstnieciskajiem pakalpojumiem ir tiesības ietvert attaisnotajos izdevumos pilnā apmērā” norāda ar attaisnojuma dokumentiem apliecinātus taksācijas gadā radušos izdevumus par plānotajām operācijām un zobārstniecības pakalpojumiem;

30.5. 6.ailē “Taksācijas vai pirmstaksācijas gadā attaisnotajos izdevumos ietvertie izdevumi par izglītību un ārstnieciskajiem pakalpojumiem, neskaitot 5.aili, bet ne vairāk par Ministru kabineta noteikumos noteikto normu” norāda taksācijas gada attaisnoto izdevumu summu Ministru kabineta noteikumos par attaisnotajiem izdevumiem par izglītību un ārstnieciskajiem pakalpojumiem noteikto normu ietvaros;

30.6. 7.ailē “Uz nākamajiem taksācijas gadiem attiecināmie attaisnotie izdevumi (4.–6.aile)” norāda uz nākamajiem taksācijas gadiem attiecināmo attaisnoto izdevumu summu (4. un 6.ailē norādīto skaitļu starpība).

31. Rindu “Pirmstaksācijas gads, kurā izveidojies attaisnoto izdevumu pārsniegums pār Ministru kabineta noteikto normu” aizpilda šādi:

31.1. 1.ailē norāda pirmstaksācijas gadu, kurā izveidojies attaisnoto izdevumu pārsniegums pār normu, kas noteikta normatīvajos aktos par attaisnotajiem izdevumiem par izglītību un ārstnieciskajiem pakalpojumiem;

31.2. 4.ailē “Kopā”, aizpildot konkrētā taksācijas gada deklarāciju, ieraksta iepriekšējā gada deklarācijas D4 pielikuma 7.ailē “Uz nākamajiem taksācijas gadiem attiecināmie attaisnotie izdevumi (4.–6.aile)” norādīto skaitli;

31.3. 6.ailē “Taksācijas vai pirmstaksācijas gadā attaisnotajos izdevumos ietvertie izdevumi par izglītību un ārstnieciskajiem pakalpojumiem, neskaitot 5.aili, bet ne vairāk par Ministru kabineta noteikumos noteikto normu” ieraksta šīs rindas 4.ailē “Kopā” norādīto summu, ņemot vērā, ka 6.ailes visu rindu kopsumma nedrīkst pārsniegt Ministru kabineta noteikumos noteikto normu;

31.4. 7.ailē “Uz nākamajiem taksācijas gadiem attiecināmie attaisnotie izdevumi (4.–6.aile)” norāda uz nākamajiem taksācijas gadiem attiecināmo attaisnoto izdevumu summu (4. un 6.ailē norādīto skaitļu starpība).

32. Deklarācijas pielikuma D4 sadaļu “Nodokļa maksātāja ģimenes locekļa dati” aizpilda, ja nodokļa maksātājs apliekamā ienākuma samazināšanai deklarē ģimenes locekļa attaisnotos izdevumus par izglītību un ārstnieciskajiem pakalpojumiem.

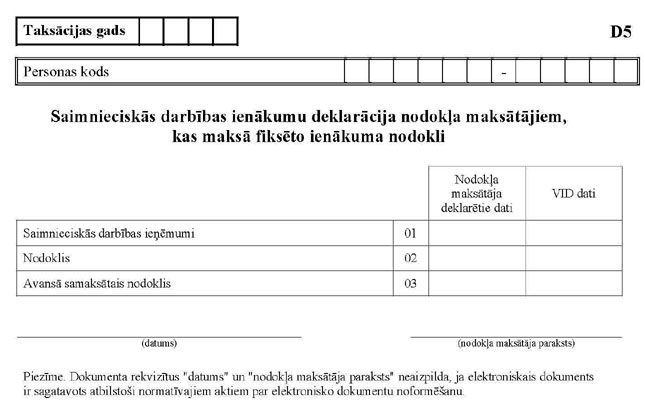

34. D5 pielikumu aizpilda šādi:

34.1. 01.rindā norāda taksācijas gadā gūtos ieņēmumus no saimnieciskās darbības;

34.2. 02.rindā norāda nodokļa summu, kura noteikta atbilstoši likuma "Par iedzīvotāju ienākuma nodokli" 15.panta piektajai daļai;

34.3. 03.rindā norāda taksācijas gada laikā avansā samaksāto nodokli.

(Grozīts ar MK 20.12.2011. noteikumiem Nr.977)

(Nodaļa svītrota ar MK 20.12.2011. noteikumiem Nr.977)

(Nodaļa svītrota ar MK 20.12.2011. noteikumiem Nr.977)

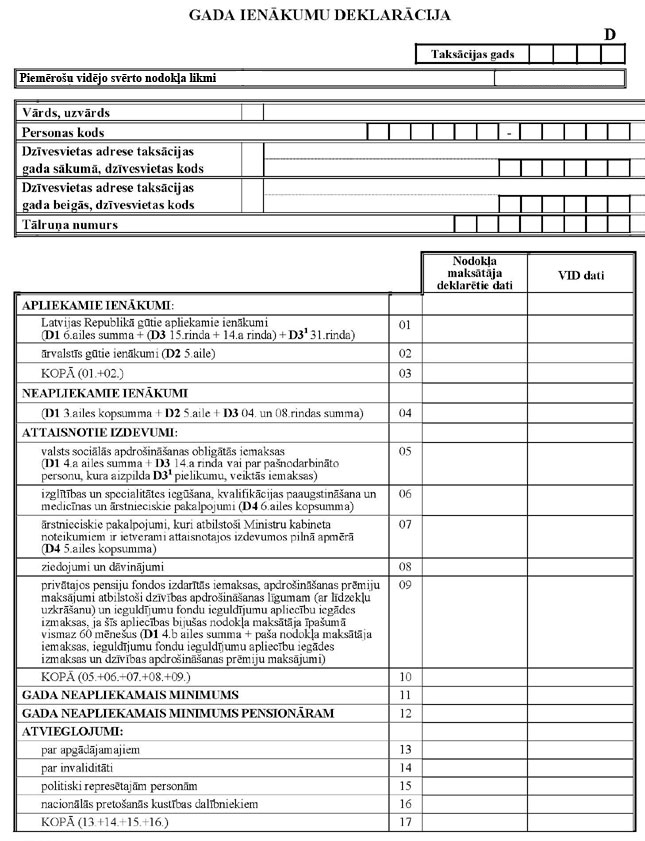

36. Deklarāciju D aizpilda šādi:

36.1. 01.rindā “Latvijas Republikā gūtie apliekamie ienākumi” summē šādus deklarācijas pielikumos norādītos skaitļus:

36.1.1. D1 pielikuma 6.ailē “Apliekamie ienākumi, neatskaitot darba devēja veiktās iemaksas” norādīto kopsummu;

36.1.2. D3 pielikuma 15.rindā “Apliekamie ienākumi no saimnieciskās darbības” un 14.a rindā “To skaitā par pašu nodokļa maksātāju aprēķinātās un veiktās valsts sociālās apdrošināšanas obligātās iemaksas” norādīto summu;

36.1.3. D31 pielikuma 31.rindā norādīto starpību;

36.2. 02.rindā “Ārvalstīs gūtie ienākumi” ieraksta D2 pielikuma 5.ailē “Ārvalstī gūtie ienākumi – summa latos” norādītās summas (pārrēķinot latos), kuras saskaņā ar Konvenciju par dubultās aplikšanas ar nodokļiem un nodokļu nemaksāšanas novēršanu (turpmāk – nodokļu konvencija) nav atbrīvotas no iedzīvotāju ienākuma nodokļa samaksas Latvijas Republikā, kā arī summas, kas gūtas valstī, ar kuru Latvijai nav noslēgta nodokļu konvencija vai kurā nodokļu konvencijas noteikumi nav piemēroti;

36.3. 04.rindā “Neapliekamie ienākumi” summē šādus deklarācijas pielikumos norādītos skaitļus:

36.3.1. D1 pielikuma 3.ailē “Neapliekamie ienākumi” norādīto kopsummu;

36.3.2. D2 pielikuma 5.ailē “Ārvalstī gūtie ienākumi – summa latos” norādītās summas, kuras saskaņā ar nodokļu konvenciju, piemērojot atbrīvojuma metodi, ir atbrīvotas no iedzīvotāju ienākuma nodokļa samaksas Latvijas Republikā;

36.3.3. D3 pielikuma 04.rindā “Neapliekamie ienākumi no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas” un 08.rindā “Neapliekamie ienākumi” norādīto skaitļu summu;

36.4. 05.rindā “Valsts sociālās apdrošināšanas obligātās iemaksas” summē šādus deklarācijas pielikumos norādītos skaitļus:

36.4.1. D1 pielikuma 4.a ailē “Attaisnotie izdevumi – darba ņēmēja valsts sociālās apdrošināšanas obligātās iemaksas” norādīto kopsummu;

36.4.2. D3 pielikuma 14.a rindā “To skaitā par pašu nodokļa maksātāju aprēķinātās un veiktās valsts sociālās apdrošināšanas obligātās iemaksas” norādīto summu;

36.4.3. D31 pielikuma 20.rindā “Citas apliekamo ienākumu palielinošas summas saskaņā ar normatīvajiem aktiem” norādīto valsts sociālās apdrošināšanas obligāto iemaksu summu, ko par sevi kā par pašnodarbināto personu aprēķinājis un veicis saimnieciskās darbības veicējs, kurš grāmatvedības uzskaiti veic divkāršā ieraksta sistēmā;

36.5. 06.rindā “Izglītības un specialitātes iegūšana, kvalifikācijas paaugstināšana un medicīnas un ārstnieciskie pakalpojumi” iekļauj D4 pielikuma 6.ailē “Taksācijas vai pirmstaksācijas gadā attaisnotajos izdevumos ietvertie izdevumi par izglītību un ārstnieciskajiem pakalpojumiem, neskaitot 5.aili” norādīto kopsummu, bet, ja maksātājs samazina apliekamo ienākumu arī par ģimenes locekļu attaisnotajiem izdevumiem, – visu aizpildīto deklarācijas D4 pielikumu 6.aiļu kopsummu;

36.6. 07.rindā “Ārstnieciskie pakalpojumi, kuri atbilstoši Ministru kabineta noteikumiem ir ietverami attaisnotajos izdevumos pilnā apmērā” iekļauj D4 pielikuma 5.ailē “Izdevumi par ārstnieciskajiem pakalpojumiem, kurus atbilstoši Ministru kabineta noteikumiem ir tiesības ietvert attaisnotajos izdevumos pilnā apmērā” norādīto kopsummu, bet, ja maksātājs samazina apliekamo ienākumu arī par ģimenes locekļu attaisnotajiem izdevumiem, – visu aizpildīto deklarācijas D4 pielikumu 5.aiļu kopsummu;

36.7. 08.rindā “Ziedojumi un dāvinājumi” norāda ar dokumentiem apliecinātas summas, kas ziedojuma vai dāvinājuma veidā nodotas Latvijas Republikā reģistrētām biedrībām, nodibinājumiem un reliģiskām organizācijām vai to iestādēm, kurām piešķirts sabiedriskā labuma organizācijas statuss saskaņā ar Sabiedriskā labuma organizāciju likumu, un budžeta iestādēm;

36.8. 09.rindā “Privātajos pensiju fondos izdarītās iemaksas, apdrošināšanas prēmiju maksājumi atbilstoši dzīvības apdrošināšanas līgumam (ar līdzekļu uzkrāšanu) un ieguldījumu fondu ieguldījumu apliecību iegādes izmaksas, ja šīs apliecības bijušas nodokļa maksātāja īpašumā vismaz 60 mēnešus” iekļauj D1 pielikuma 4.b ailē “Attaisnotie izdevumi – iemaksas privātajos pensiju fondos un dzīvības apdrošināšanas prēmijas” norādīto summu un ar dokumentiem apliecinātas nodokļa maksātāja iemaksas privātajos pensiju fondos, ieguldījumu fondu ieguldījumu apliecību iegādes izmaksas un dzīvības apdrošināšanas (ar līdzekļu uzkrāšanu) prēmiju summas;

36.9. 08.rindas un 09.rindas kopsumma nedrīkst pārsniegt 20 procentus no deklarācijas 03.rindā "Apliekamie ienākumi – kopā" norādītās summas. Jāņem vērā, ka 09.rindā norādītās iemaksas privātajos pensiju fondos un apdrošināšanas prēmiju maksājumi katrs atsevišķi nedrīkst pārsniegt 10 procentus no deklarācijas 03.rindā "Apliekamie ienākumi – kopā" norādītās summas;

36.10. 11.rindā “Gada neapliekamais minimums” norāda normatīvajos aktos par mēneša neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai noteikto neapliekamā minimuma apmēru taksācijas gadam. Personām, kurām piemēro likuma “Par iedzīvotāju ienākuma nodokli” 12.panta piektajā daļā noteikto pensionāra neapliekamo minimumu, nepiemēro minētā likuma 12.panta pirmajā daļā noteikto neapliekamo minimumu. Nerezidentiem (izņemot nerezidentus, kuri ir citas Eiropas Savienības dalībvalsts rezidenti un taksācijas gadā Latvijā guvuši vairāk nekā 75 procentus no kopējiem ienākumiem) likuma “Par iedzīvotāju ienākuma nodokli” 12.pantā noteikto neapliekamo minimumu un minētā likuma 13.pantā minētos nodokļa atvieglojumus nepiemēro. Maksātājam nepiemēro gada neapliekamo minimumu par to taksācijas gada daļu, kurā viņš ir bijis cita nodokļa maksātāja apgādībā;

36.11. 12.rindā “Gada neapliekamais minimums pensionāram” personas, kurām piešķirta pensija, norāda neapliekamo minimumu saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” 12.panta piekto daļu vai minētā likuma pārejas noteikumu 48.punktu. Ja pensija ir piešķirta taksācijas gadā, pensijas neapliekamo minimumu saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” 12.panta piekto daļu piemēro tikai par to taksācijas gada daļu, kad persona ir saņēmusi pensiju. Par pārējo taksācijas gada daļu piemēro neapliekamo minimumu saskaņā ar minētā likuma 12.panta pirmo daļu;

36.12. 13.rindā “Atvieglojumi par apgādājamajiem” norāda nodokļa atvieglojumu summu par apgādājamajiem taksācijas gadā. Nodokļa atvieglojumu par apgādājamo personu piemēro ar dienu, kurā nodokļa maksātājam ir radušās tiesības uz nodokļa atvieglojumu, un pārtrauc piemērot ar nākamo dienu pēc tās dienas, kurā šīs tiesības ir zudušas;

36.13. 14.rindā “Atvieglojumi par invaliditāti” norāda saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” 13.panta pirmās daļas 4.punktu normatīvajos aktos par iedzīvotāju ienākuma nodokļa papildu atvieglojumiem invalīdiem noteikto papildu atvieglojuma apmēru invalīdiem;

36.14. 15.rindā “Atvieglojumi politiski represētajām personām” norāda saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” 13.panta pirmās daļas 4.punktu normatīvajos aktos par iedzīvotāju ienākuma nodokļa papildu atvieglojumiem politiski represētajām personām un nacionālās pretošanās kustības dalībniekiem noteikto papildu atvieglojuma apmēru politiski represētām personām;

36.15. 16.rindā “Atvieglojumi nacionālās pretošanās kustības dalībniekiem” norāda saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” 13.panta pirmās daļas 4.punktu normatīvajos aktos par iedzīvotāju ienākuma nodokļa papildu atvieglojumiem politiski represētajām personām un nacionālās pretošanās kustības dalībniekiem noteikto papildu atvieglojuma apmēru politiski represētām personām (arī nacionālās pretošanās kustības dalībniekiem);

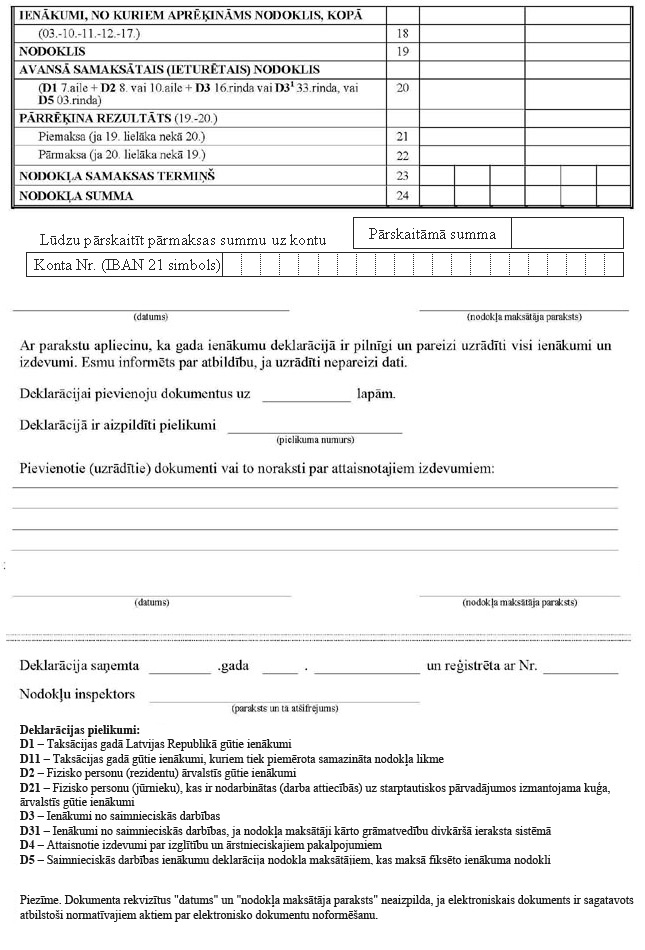

36.16. 18.rindā "Ienākumi, no kuriem aprēķināms nodoklis, kopā" norāda deklarācijas D 03.rindas summu, no kuras atņemta 10., 11., 12. un 17.rindas summa;

36.17. 19.rindā "Nodoklis" norāda aprēķināto iedzīvotāju ienākuma nodokļa summu. Fiksētā ienākuma nodokļa maksātājs norāda arī D5 pielikuma 02.rindā norādīto summu;

36.18. 20.rindā “Avansā samaksātais (ieturētais) nodoklis” summē šādus deklarācijas pielikumos norādītos skaitļus:

36.18.1. D1 pielikuma 7.ailē norādīto avansā samaksāto (ieturēto) nodokli;

36.18.2. mazāko no D2 pielikuma 8.ailē “Ārvalstī samaksātais nodoklis – summa latos” vai 10.ailē “Nodoklis no ārvalstī gūtajiem ienākumiem (pēc Latvijas Bankas noteiktās likmes) – summa latos” norādītajām summām (par katrā ārvalstī gūto ienākumu), ja Latvijai ar attiecīgo valsti nav noslēgta nodokļu konvencija vai nodokļu konvencijas noteikumi nav piemēroti, vai noslēgtā nodokļu konvencija paredz kredīta metodes piemērošanu attiecībā uz ārvalstī gūto ienākumu;

36.18.3. D3 pielikuma 16.rindā “Avansā samaksātais nodoklis” norādīto summu;

36.18.4. D31 pielikuma 33.rindā norādīto summu;

36.19. aizpildot 22.rindu “Pārmaksa”, ņem vērā, ka nav atmaksājama tā pārmaksātā nodokļa daļa, kas samaksāta ārvalstīs.

(Grozīts ar MK 28.12.2010. noteikumiem Nr.1239)

37. Nodokļa maksātājs, kurš deklarāciju iesniedz, jo ir guvis likuma “Par iedzīvotāju ienākuma nodokli” 9.panta pirmajā daļā minētos ar nodokli neapliekamos ienākumus, kuru kopējā summa pārsniedz četrkāršotu taksācijas gadam noteikto neapliekamo minimumu, drīkst aizpildīt tikai deklarācijas D 04.rindu “Neapliekamie ienākumi”, ja nodokļa maksātājs taksācijas gadā Latvijā ir guvis tikai tādus ienākumus, no kuriem iedzīvotāju ienākuma nodoklis ir ieturams izmaksas vietā.

38. Nodokļa maksātājs, kurš deklarāciju iesniedz, lai deklarētu taksācijas gada attaisnotos izdevumus par izglītību un ārstnieciskajiem pakalpojumiem, drīkst aizpildīt tikai deklarācijas D 06.rindu “Izglītības un specialitātes iegūšana, kvalifikācijas paaugstināšana un medicīnas un ārstnieciskie pakalpojumi” un 07.rindu “Ārstnieciskie pakalpojumi, kuri atbilstoši Ministru kabineta noteikumiem ir ietverami attaisnotajos izdevumos pilnā apmērā”, ja nodokļa maksātājs taksācijas gadā Latvijā ir guvis tikai tādus ienākumus, no kuriem iedzīvotāju ienākuma nodoklis ir ieturams izmaksas vietā.

39. Nodokļa maksātājs, kurš deklarāciju iesniedz, lai deklarētu taksācijas gada attaisnotos izdevumus par veiktajiem ziedojumiem un dāvinājumiem vai par izdarītajām iemaksām privātajos pensiju fondos un apdrošināšanas prēmiju maksājumiem, kas izdarīti atbilstoši dzīvības apdrošināšanas līgumam (ar līdzekļu uzkrāšanu), drīkst aizpildīt attiecīgi tikai deklarācijas D 08.rindu “Ziedojumi un dāvinājumi” vai 09.rindu “Privātajos pensiju fondos izdarītās iemaksas, apdrošināšanas prēmiju maksājumi atbilstoši dzīvības apdrošināšanas līgumam (ar līdzekļu uzkrāšanu) un ieguldījumu fondu ieguldījumu apliecību iegādes izmaksas, ja šīs apliecības bijušas nodokļa maksātāja īpašumā vismaz 60 mēnešus”, ja nodokļa maksātājs taksācijas gadā Latvijā ir guvis tikai tādus ienākumus, no kuriem iedzīvotāju ienākuma nodoklis ir ieturams izmaksas vietā.

(Nodaļa svītrota ar MK 28.12.2010. noteikumiem Nr.1239)

45. Nodokļa maksātājs deklarācijas D1 pielikumu par 2009.gadu un turpmākajiem taksācijas gadiem aizpilda, pamatojoties uz paziņojumu par fiziskai personai izmaksātajām summām. Nodokļa maksātājs deklarācijas D1 pielikumu par 2008.gadu aizpilda, pamatojoties uz paziņojumu par algas nodokli.

46. Aizpildot D1 pielikumu par 2008.gadu:

46.1. 6.2.apakšpunktā paziņojuma 5.rindas vietā izmanto paziņojuma par algas nodokli 1.rindu;

46.2. 6.3.apakšpunktā paziņojuma 6.rindas vietā izmanto paziņojuma par algas nodokli 2.rindu;

46.3. 6.4.apakšpunktā paziņojuma 10.rindas vietā izmanto paziņojuma par algas nodokli 8.rindu;

46.4. 6.5.apakšpunktā paziņojuma 11.rindas vietā izmanto paziņojuma par algas nodokli 9.rindu;

46.5. 6.6. un 6.7.apakšpunktā paziņojuma 14.rindas vietā izmanto paziņojuma par algas nodokli 10.rindu;

46.6. 6.8.apakšpunktā paziņojuma 16.rindas vietā izmanto paziņojuma par algas nodokli 12.rindu.

47. Šo noteikumu 36.10.apakšpunktā noteikto kārtību piemēro, aizpildot deklarāciju par 2009.gadu. Aizpildot deklarāciju par 2008.gadu, deklarācijas D 11.rindā “Gada neapliekamais minimums” norāda neapliekamā minimuma apmēru taksācijas gadam, kas noteikts normatīvajā aktā par mēneša neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai. Neapliekamo minimumu nepiemēro personām, kurām saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” redakciju, kas bija spēkā līdz 2008.gada 31.decembrim, piemēro minētā likuma 13.panta pirmās daļas 2., 3. un 4.punktā noteikto neapliekamo minimumu. Nerezidentiem (izņemot nerezidentus, kuri ir citas Eiropas Savienības dalībvalsts rezidenti un taksācijas gadā Latvijā guvuši vairāk nekā 75 procentus no kopējiem ienākumiem) neapliekamo minimumu un likuma “Par iedzīvotāju ienākuma nodokli” 13.pantā minētos nodokļa atvieglojumus nepiemēro. Nodokļa maksātājam nepiemēro gada neapliekamo minimumu par to taksācijas gada daļu, kurā viņš ir bijis cita nodokļa maksātāja apgādībā.

48. Šo noteikumu 36.11.apakšpunktā noteikto kārtību piemēro, aizpildot deklarāciju par 2009.gadu. Aizpildot deklarāciju par 2008.gadu, deklarācijas D 12.rindā “Gada neapliekamais minimums pensionāram” norāda pensijas neapliekamo minimumu saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” 13.panta pirmās daļas 2.punktu (personām, kurām pensija piešķirta līdz 1996.gada 1.janvārim atbilstoši likumam “Par valsts pensijām”) vai 3.punktu (personām, kurām pensija piešķirta vai pārrēķināta pēc 1996.gada 1.janvāra atbilstoši likumam “Par valsts pensijām” vai kurām piešķirta izdienas pensija vai speciālā valsts pensija atbilstoši normatīvajiem aktiem), kas bija spēkā līdz 2008.gada 31.decembrim. Ja pensija ir piešķirta taksācijas gadā, pensijas neapliekamo minimumu saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” 13.pantu piemēro tikai par taksācijas gada daļu, kad persona ir saņēmusi pensiju. Par pārējo taksācijas gada daļu piemēro neapliekamo minimumu saskaņā ar minētā likuma 12.pantu.

49. Šo noteikumu 36.17.1. un 36.17.4.apakšpunktā un D6 pielikuma 08.rindā minēto koeficientu 0,23 piemēro, aizpildot deklarāciju par 2009.gadu un turpmākajiem taksācijas gadiem. Aizpildot deklarāciju par 2008.gadu, šo noteikumu 36.17.1. un 36.17.4.apakšpunktā un D6 pielikuma 08.rindā piemēro koeficientu 0,25.

50. Aizpildot deklarāciju par 2008.gadu, personas, kurām piemēroja likuma “Par iedzīvotāju ienākuma nodokli” 13.panta pirmās daļas 2. un 3.punktā noteikto pensijas neapliekamo minimumu:

50.1. no D6 pielikuma 01. un 07.rindā norādītās summas atņem pensijas neapliekamo minimumu, kas norādīts deklarācijas D 12.rindā;

50.2. aprēķinot saimnieciskās darbības ienākumu īpatsvara koeficientu D6 pielikuma 03.rindā, D6 pielikuma 02.rindā norādīto summu dala ar deklarācijas D 03.rindā norādītās summas un deklarācijas D 12.rindas starpību.

51. Nodokļa maksātājs, kurš vēlas piemērot likuma "Par iedzīvotāju ienākuma nodokli" pārejas noteikumu 80. un 81.punktu, lai veiktu maksājamā nodokļa precizējumu par 2008., 2009. un 2010.gadu, iesniedz Valsts ieņēmumu dienestā iesniegumu iedzīvotāju ienākuma nodokļa atmaksas saņemšanai:

51.1. par 2008.gada ienākumiem – līdz 2012.gada 16.aprīlim;

51.2. par 2009.gada ienākumiem – līdz 2013.gada 16.aprīlim;

51.3. par 2010.gada ienākumiem – līdz 2014.gada 16.aprīlim.

(MK 20.12.2011. noteikumu Nr.977 redakcijā)

52. Nodokļa maksātājs, kurš deklarē iepriekš nedeklarētus 2008., 2009. un 2010.gadā ārvalstīs gūtos algota darba ienākumus, piemērojot likuma "Par iedzīvotāju ienākuma nodokli" pārejas noteikumu 80.punktu, iesniedz Valsts ieņēmumu dienestā:

52.1. gada ienākumu deklarācijas pielikumus, kas atbilst nodokļa maksātāja gūtajiem ienākumiem, un neaizpilda deklarāciju D;

52.2. attaisnotos izdevumus apliecinošus attaisnojuma dokumentus.

(MK 20.12.2011. noteikumu Nr.977 redakcijā)

53. Aprēķinot vai precizējot maksājamo iedzīvotāju ienākuma nodokli no algota darba ienākuma, kas gūts 2008. un 2009.gadā ārvalstīs un apliekams ar 5 % nodokļa likmi, neapliekamā minimuma, atvieglojumu un attaisnoto izdevumu atskaitīšana tiek piemērota proporcionāli gūtajiem ienākumiem, ja ir gūti ienākumi, kas apliekami ar dažādām nodokļa likmēm.

(MK 20.12.2011. noteikumu Nr.977 redakcijā)

54. Aprēķinot vai precizējot maksājamo iedzīvotāju ienākuma nodokli no algota darba ienākuma, kas gūts 2010.gadā ārvalstīs un apliekams ar 5 % nodokļa likmi, nodokļa aprēķināšanai un neapliekamā minimuma, atvieglojumu un attaisnoto izdevumu atskaitīšanai tiek piemērota vidējā svērtā nodokļa likme.

(MK 20.12.2011. noteikumu Nr.977 redakcijā)

55. Šo noteikumu 4.2 un 4.3 punktā minēto kārtību piemēro, aizpildot deklarāciju par 2011.gadu un turpmākajiem taksācijas gadiem.

(MK 20.12.2011. noteikumu Nr.977 redakcijā)

Finanšu ministrs A.Slakteris

Ministru kabineta

2009.gada 17.februāra noteikumiem Nr.149

(Pielikums grozīts ar MK 28.12.2010. noteikumiem Nr.1239; MK 20.12.2011. noteikumiem Nr.977)

(D6 pielikums svītrots ar MK 28.12.2010. noteikumiem Nr.1239)

(D7 pielikums svītrots ar MK 20.12.2011. noteikumiem Nr.977)

(D8 pielikums svītrots ar MK 20.12.2011. noteikumiem Nr.977)

|

|

|

|