Darbības ar dokumentu

Rīgā 2009.gada 27.janvārī (prot. Nr.7 36.§)

Norvēģijas valdības divpusējā finanšu instrumenta vadības likuma 18.panta 6.punktu

1. Noteikumi nosaka kārtību, kādā sniedz un pārbauda informāciju par pievienotās vērtības nodokļa piemērošanu Eiropas Ekonomikas zonas finanšu instrumenta un Norvēģijas valdības divpusējā finanšu instrumenta (turpmāk – finanšu instrumenti) līdzfinansētās programmas, grantu shēmas un individuālā projekta ietvaros.

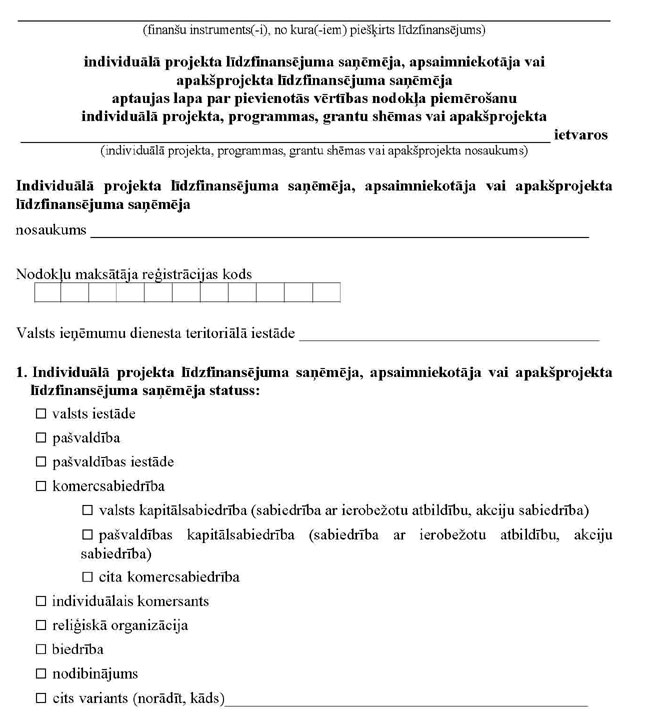

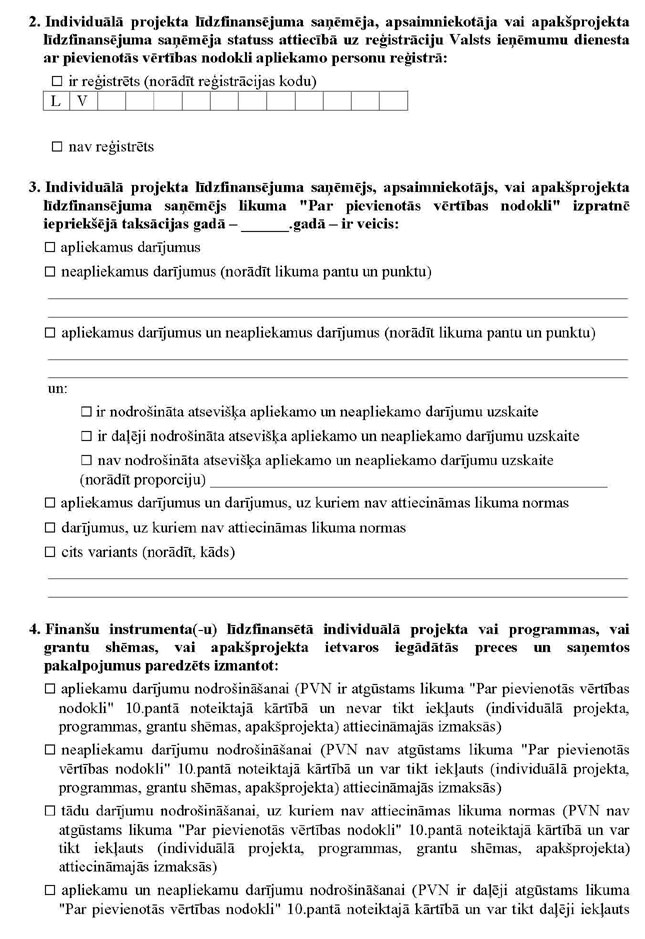

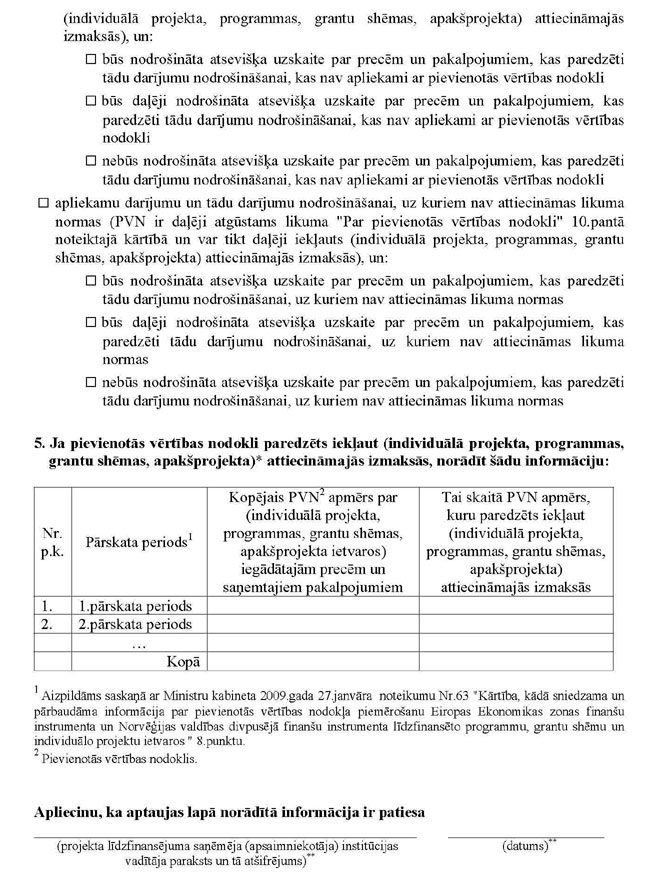

2. Ja programmā, grantu shēmā vai individuālajā projektā pievienotās vērtības nodokli paredzēts iekļaut programmas, grantu shēmas vai individuālā projekta attiecināmajās izmaksās, apsaimniekotājs vai individuālā projekta līdzfinansējuma saņēmējs 10 darbdienu laikā pēc sadarbības līguma noslēgšanas iesniedz Centrālajā finanšu un līgumu aģentūrā (turpmāk – aģentūra) aizpildītu aptaujas lapu par pievienotās vērtības nodokļa piemērošanu (turpmāk – aptaujas lapa) (1.pielikums) programmas, grantu shēmas vai individuālā projekta ietvaros.

3. Ja apakšprojektā pievienotās vērtības nodokli paredzēts iekļaut apakšprojekta attiecināmajās izmaksās, apakšprojekta līdzfinansējuma saņēmējs 10 darbdienu laikā pēc apakšprojekta ieviešanas līguma noslēgšanas iesniedz apsaimniekotājam aizpildītu aptaujas lapu par pievienotās vērtības nodokļa piemērošanu (1.pielikums) apakšprojekta ietvaros.

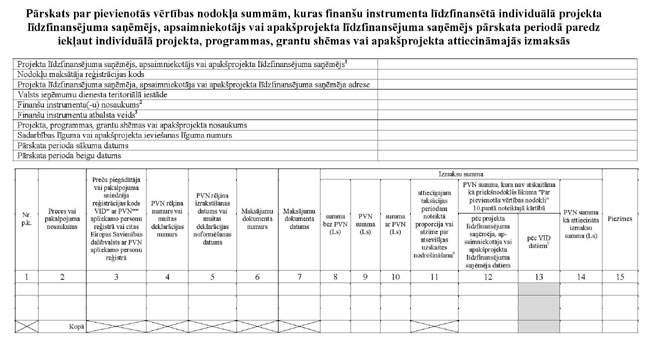

4. Ja apsaimniekotājs vai individuālā projekta līdzfinansējuma saņēmējs attiecīgi programmas vai grantu shēmas attiecināmajās vadības (administratīvajās) izmaksās vai individuālā projekta attiecināmajās izmaksās paredzējis iekļaut pievienotās vērtības nodokli un attiecīgais apsaimniekotājs vai individuālā projekta līdzfinansējuma saņēmējs ir reģistrēts Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā (turpmāk – ar pievienotās vērtības nodokli apliekamo personu reģistrs), apsaimniekotājs vai individuālā projekta līdzfinansējuma saņēmējs iesniedz aģentūrā pārskatu par pievienotās vērtības nodokļa summām (2.pielikums), kuras attiecīgais apsaimniekotājs vai individuālā projekta līdzfinansējuma saņēmējs pārskata periodā paredz iekļaut programmas vai grantu shēmas attiecināmajās vadības (administratīvajās) izmaksās vai individuālā projekta attiecināmajās izmaksās.

5. Ja apakšprojekta līdzfinansējuma saņēmējs apakšprojekta attiecināmajās izmaksās paredzējis iekļaut pievienotās vērtības nodokli un attiecīgais apakšprojekta līdzfinansējuma saņēmējs ir reģistrēts ar pievienotās vērtības nodokli apliekamo personu reģistrā, apakšprojekta līdzfinansējuma saņēmējs iesniedz apsaimniekotājam pārskatu par pievienotās vērtības nodokļa summām (2.pielikums), kuras attiecīgais apakšprojekta līdzfinansējuma saņēmējs pārskata periodā paredz iekļaut apakšprojekta attiecināmajās izmaksās.

6. Ja individuālā projekta vai apakšprojekta īstenošanā iesaistīts partneris, kuram noteiktu aktivitāšu īstenošanai tiek nodota daļa no individuālā projekta vai apakšprojekta finansējuma, un partneris individuālā projekta vai apakšprojekta attiecināmajās izmaksās paredzējis iekļaut pievienotās vērtības nodokli, individuālā projekta vai apakšprojekta līdzfinansējuma saņēmējs nodrošina, ka aģentūrā vai apsaimniekotājam tiek iesniegtas aizpildītas aptaujas lapas par pievienotās vērtības nodokļa piemērošanu partnera īstenojamajām aktivitātēm.

7. Ja šo noteikumu 6.punktā minētais partneris ir reģistrēts ar pievienotās vērtības nodokli apliekamo personu reģistrā, individuālā projekta vai apakšprojekta līdzfinansējuma saņēmējs nodrošina, ka aģentūrā vai apsaimniekotājam tiek iesniegts pārskats par pievienotās vērtības nodokļa summām, kuras attiecīgais partneris pārskata periodā paredz iekļaut individuālā projekta vai apakšprojekta ietvaros īstenojamo aktivitāšu attiecināmajās izmaksās.

8. Pārskatu par pievienotās vērtības nodokļa summām iesniedz 20 darbdienu laikā pēc attiecīgā pārskata perioda beigām. Pirmais pārskata periods ir 12 mēnešu, sākot no sadarbības līgumā vai apakšprojekta ieviešanas līgumā noteiktā izmaksu attiecināmības sākuma datuma, bet, ja attiecīgajā līgumā noteiktais individuālā projekta, programmas, grantu shēmas vai apakšprojekta īstenošanas periods ir īsāks par 12 mēnešiem, pārskata periods ir programmas, grantu shēmas, individuālā projekta vai apakšprojekta īstenošanas periods. Katrs nākamais pārskata periods ir iepriekšējam pārskata periodam sekojošie 12 mēneši, bet, ja līdz programmas, grantu shēmas, individuālā projekta vai apakšprojekta īstenošanas perioda beigām paliek mazāk par 12 mēnešiem, pārskata periods ir atlikušais individuālā projekta, programmas, grantu shēmas vai apakšprojekta īstenošanas periods.

9. Aģentūra 10 darbdienu laikā pēc tam, kad ir saņemts apsaimniekotāja vai individuālā projekta līdzfinansējuma saņēmēja iesniegtais pārskats par pievienotās vērtības nodokļa summām, izvērtē to un nosūta Valsts ieņēmumu dienesta teritoriālajai iestādei, kurā apsaimniekotājs vai individuālā projekta līdzfinansējuma saņēmējs un tā partneris (atbilstoši šo noteikumu 7.punktā minētajam nosacījumam) reģistrēts ar pievienotās vērtības nodokli apliekamo personu reģistrā (ja nepieciešams, aģentūra pagarina termiņu par laikposmu, kas nepieciešams šo noteikumu 10.punktā minētās informācijas vai precizētā pārskata iesniegšanai).

10. Ja aģentūra šo noteikumu 9.punktā minētās izvērtēšanas laikā konstatē neprecizitātes iesniegtajā pārskatā par pievienotās vērtības nodokļa summām, tā pieprasa apsaimniekotājam vai individuālā projekta līdzfinansējuma saņēmējam piecu darbdienu laikā iesniegt aģentūrā precizētu pārskatu vai papildu informāciju.

11. Apsaimniekotājs 10 darbdienu laikā pēc tam, kad ir saņemts apakšprojekta līdzfinansējuma saņēmēja iesniegtais pārskats par pievienotās vērtības nodokļa summām, izvērtē to un nosūta Valsts ieņēmumu dienesta teritoriālajai iestādei, kurā apakšprojekta līdzfinansējuma saņēmējs un tā partneris (atbilstoši šo noteikumu 7.punktam) reģistrēts ar pievienotās vērtības nodokli apliekamo personu reģistrā (ja nepieciešams, apsaimniekotājs pagarina termiņu par laikposmu, kas nepieciešams šo noteikumu 12.punktā minētās informācijas vai precizētā pārskata iesniegšanai).

12. Ja apsaimniekotājs šo noteikumu 11.punktā minētās izvērtēšanas laikā konstatē neprecizitātes iesniegtajā pārskatā par pievienotās vērtības nodokļa summām, tas pieprasa apakšprojekta līdzfinansējuma saņēmējam piecu darbdienu laikā iesniegt apsaimniekotājam precizētu pārskatu vai papildu informāciju.

13. Aģentūra reizi gadā, ievērojot šo noteikumu 8.punktā minēto pārskata periodu, pārbauda to apsaimniekotāju, individuālo projektu līdzfinansējuma saņēmēju un to partneru statusu attiecībā uz reģistrāciju ar pievienotās vērtības nodokli apliekamo personu reģistrā, kas, pamatojoties uz aptaujas lapā sniegto informāciju, nav reģistrēti ar pievienotās vērtības nodokli apliekamo personu reģistrā.

14. Apsaimniekotājs reizi gadā, ievērojot šo noteikumu 8.punktā minēto pārskata periodu, pārbauda apakšprojektu līdzfinansējuma saņēmēju un to partneru statusu attiecībā uz reģistrāciju Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, kuri, pamatojoties uz aptaujas lapā sniegto informāciju, nav reģistrēti Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā.

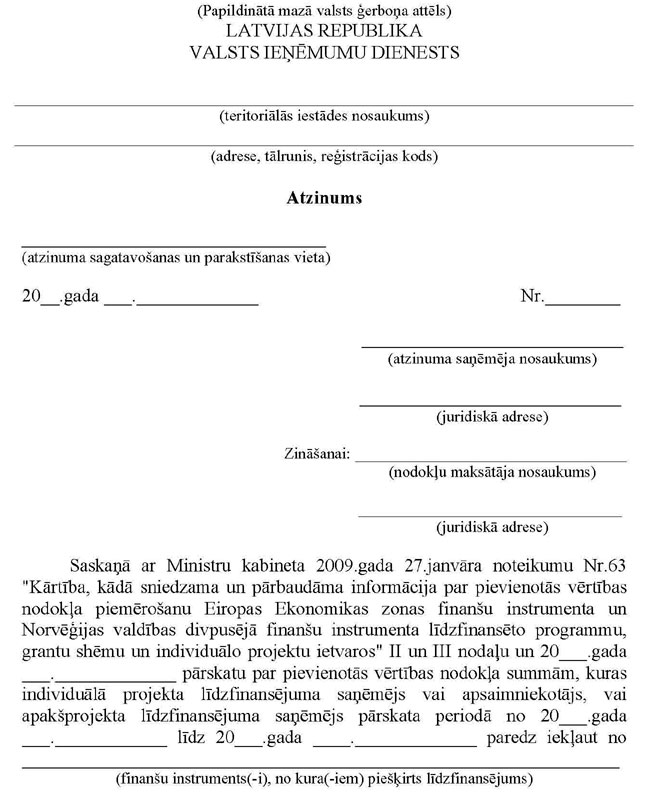

15. Valsts ieņēmumu dienesta teritoriālā iestāde piecu darbdienu laikā pēc šo noteikumu 9. vai 11.punktā minētā pārskata saņemšanas izvērtē to un, ja nepieciešams, pieprasa apsaimniekotājam, individuālā projekta līdzfinansējuma saņēmējam, apakšprojekta līdzfinansējuma saņēmējam vai partnerim iesniegt darījumus un samaksu apliecinošus dokumentus pārbaudes veikšanai.

16. Apsaimniekotājs, individuālā projekta līdzfinansējuma saņēmējs, apakšprojekta līdzfinansējuma saņēmējs vai partneris triju darbdienu laikā pēc šo noteikumu 15.punktā minētā pieprasījuma saņemšanas iesniedz Valsts ieņēmumu dienesta teritoriālās iestādes pilnvarotajām amatpersonām attiecīgus darījumus un samaksu apliecinošus dokumentus.

17. Valsts ieņēmumu dienesta teritoriālā iestāde 15 darbdienu laikā pēc šo noteikumu 9. vai 11.punktā minētā pārskata saņemšanas (ja nepieciešams, Valsts ieņēmumu dienesta teritoriālā iestāde pagarina termiņu par laikposmu, kas nepieciešams šo noteikumu 16.punktā minēto dokumentu iesniegšanai):

17.1. veic apsaimniekotāja, individuālā projekta līdzfinansējuma saņēmēja, apakšprojekta līdzfinansējuma saņēmēja vai partnera pārskatā par pievienotās vērtības nodokļa summām iekļautās informācijas pārbaudi;

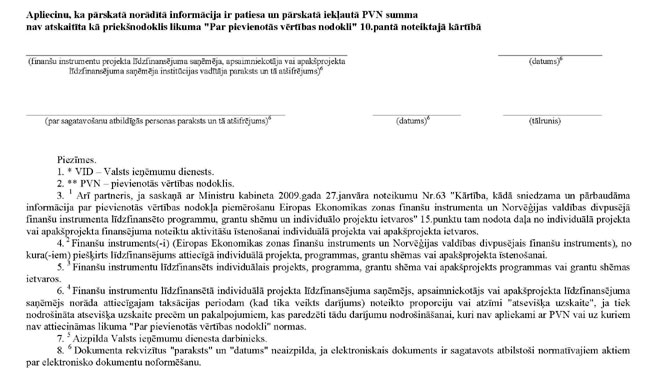

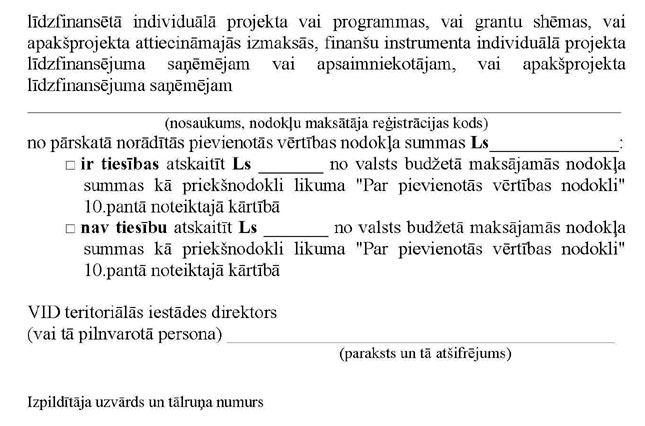

17.2. sagatavo (divos eksemplāros) atzinumu par pārskatu (3.pielikums), norādot pievienotās vērtības nodokļa summu, kuru apsaimniekotājam, individuālā projekta līdzfinansējuma saņēmējam, apakšprojekta līdzfinansējuma saņēmējam vai partnerim ir tiesības vai nav tiesību atskaitīt no valsts budžetā maksājamās nodokļa summas kā priekšnodokli likuma “Par pievienotās vērtības nodokli” 10.pantā noteiktajā kārtībā. Vienu atzinuma eksemplāru kopā ar pārskatu (oriģinālu) nosūta attiecīgi aģentūrai vai apsaimniekotājam. Otru atzinuma eksemplāru nosūta attiecīgi apsaimniekotājam, individuālā projekta līdzfinansējuma saņēmējam, apakšprojekta līdzfinansējuma saņēmējam vai partnerim zināšanai.

18. Aģentūra, pamatojoties uz šo noteikumu 17.punktā minēto atzinumu, 10 darbdienu laikā pēc tā saņemšanas pieņem lēmumu par pievienotās vērtības nodokļa summu, kura iekļaujama attiecīgās programmas vai grantu shēmas attiecināmajās vadības (administratīvajās) izmaksās vai individuālā projekta (arī partnera īstenoto aktivitāšu) attiecināmajās izmaksās.

19. Apsaimniekotājs, pamatojoties uz šo noteikumu 17.punktā minēto atzinumu, 10 darbdienu laikā pēc tā saņemšanas pieņem lēmumu par pievienotās vērtības nodokļa summu, kura iekļaujama attiecīgā apakšprojekta (arī partnera īstenoto aktivitāšu) attiecināmajās izmaksās.

20. Aģentūra, izskatot tā apsaimniekotāja vai individuālā projekta līdzfinansējuma saņēmēja iesniegto starpposma pārskatu, kurš nav reģistrēts ar pievienotās vērtības nodokli apliekamo personu reģistrā, pieņem lēmumu par pievienotās vērtības nodokļa summu, kura iekļaujama attiecīgās programmas vai grantu shēmas attiecināmajās vadības (administratīvajās) izmaksās vai individuālā projekta attiecināmajās izmaksās, pamatojoties uz aptaujas lapā sniegto informāciju un šo noteikumu 13.punktā minēto pārbaužu rezultātiem.

21. Apsaimniekotājs, izskatot tā apakšprojekta līdzfinansējuma saņēmēja iesniegto finanšu instrumentu līdzekļu pieprasījumu (turpmāk – līdzekļu pieprasījums), kurš nav reģistrēts ar pievienotās vērtības nodokli apliekamo personu reģistrā, pieņem lēmumu par pievienotās vērtības nodokļa summu, kura iekļaujama apakšprojekta attiecināmajās izmaksās, pamatojoties uz aptaujas lapā sniegto informāciju un šo noteikumu 14.punktā minēto pārbaužu rezultātiem.

22. Ja apsaimniekotājs vai individuālā projekta līdzfinansējuma saņēmējs iesniedz projekta starpposma pārskatu, aģentūra:

22.1. saskaņā ar finanšu instrumentu vadību regulējošajos normatīvajos aktos noteikto kārtību atmaksā pievienotās vērtības nodokļa summu, kura iekļaujama attiecīgi programmas vai grantu shēmas attiecināmajās vadības (administratīvajās) izmaksās vai individuālā projekta attiecināmajās izmaksās, pamatojoties uz iesniegto projekta starpposma pārskatu;

22.2. pēc šo noteikumu 17.punktā minētā atzinuma saņemšanas pārmaksāto pievienotās vērtības nodokļa summu, kura tika iekļauta programmas vai grantu shēmas attiecināmajās vadības (administratīvajās) vai individuālā projekta attiecināmajās izmaksās, saskaņā ar sadarbības līgumu ietur no finanšu instrumentu līdzfinansējuma, ko pieprasa, pamatojoties uz nākamo vai pēdējo projekta starpposma pārskatu.

23. Ja apakšprojekta līdzfinansējuma saņēmējs iesniedz līdzekļu pieprasījumu, apsaimniekotājs:

23.1. saskaņā ar apakšprojekta ieviešanas līgumā noteikto kārtību atmaksā pievienotās vērtības nodokļa summu, kura iekļaujama apakšprojekta attiecināmajās izmaksās, pamatojoties uz iesniegto līdzekļu pieprasījumu;

23.2. pēc šo noteikumu 17.punktā minētā atzinuma saņemšanas pārmaksāto pievienotās vērtības nodokļa summu, kura tika iekļauta apakšprojekta attiecināmajās izmaksās, saskaņā ar apakšprojekta ieviešanas līgumu ietur no nākamā vai pēdējā līdzekļu pieprasījuma.

24. Šo noteikumu 18.punktā minēto lēmumu apsaimniekotājs vai individuālā projekta līdzfinansējuma saņēmējs var apstrīdēt sadarbības līgumā noteiktajā kārtībā.

25. Šo noteikumu 19.punktā minēto lēmumu apakšprojekta līdzfinansējuma saņēmējs var apstrīdēt apakšprojekta ieviešanas līgumā noteiktajā kārtībā.

26. Ja apsaimniekotājs vai individuālā projekta līdzfinansējuma saņēmējs ir apstrīdējis šo noteikumu 18.punktā minēto lēmumu, aģentūra pieprasa Valsts ieņēmumu dienesta teritoriālajai iestādei atkārtoti izvērtēt pārskatu par pievienotās vērtības nodokļa summām, ņemot vērā apsaimniekotāja vai individuālā projekta līdzfinansējuma saņēmēja iesniegumā norādītos argumentus.

27. Ja apakšprojekta līdzfinansējuma saņēmējs ir apstrīdējis šo noteikumu 19.punktā minēto lēmumu, apsaimniekotājs pieprasa Valsts ieņēmumu dienesta teritoriālajai iestādei atkārtoti izvērtēt pārskatu par pievienotās vērtības nodokļa summām, ņemot vērā apakšprojekta līdzfinansējuma saņēmēja iesniegumā norādītos argumentus.

28. Ja šo noteikumu 17.punktā minētais atzinums ir precizējams, Valsts ieņēmumu dienesta teritoriālā iestāde 15 darbdienu laikā pēc šo noteikumu 26. vai 27.punktā minētā pieprasījuma saņemšanas sagatavo jaunu atzinumu un nosūta to aģentūrai vai apsaimniekotājam.

29. Ja pēc šo noteikumu 18. vai 19.punktā minētā lēmuma pieņemšanas no Valsts ieņēmumu dienesta saskaņā ar šo noteikumu 28.punktu tiek saņemts jauns atzinums, aģentūra vai apsaimniekotājs atceļ lēmumu, kas pieņemts, pamatojoties uz šo noteikumu 17.punktā minēto atzinumu, un pieņem jaunu lēmumu, pamatojoties uz šo noteikumu 28.punktā minēto atzinumu.

30. Atzīt par spēku zaudējušiem Ministru kabineta 2008.gada 26.februāra noteikumus Nr.108 “Kārtība, kādā sniedzama un pārbaudāma informācija par pievienotās vērtības nodokļa piemērošanu Eiropas Ekonomikas zonas finanšu instrumenta un Norvēģijas valdības divpusējā finanšu instrumenta līdzfinansēto programmu, grantu shēmu un individuālo projektu ietvaros” (Latvijas Vēstnesis, 2008, 34.nr.).

Finanšu ministrs A.Slakteris

|

|

|

|