Darbības ar dokumentu

Skatīt Ministru kabineta 2010. gada 28. decembra noteikumus Nr. 1219 "Noteikumi par patērētāja kreditēšanu".

Rīgā 2008.gada 25.augustā (prot. Nr.60 48.§)

8.panta ceturto daļu un Reklāmas likuma 7.panta otro daļu

1. Noteikumi nosaka patērētāja kreditēšanas līgumā (turpmāk – kreditēšanas līgums) ietveramo informāciju, nosacījumus, kad patērētāja kreditēšanas līguma prasības var nepiemērot, gada procentu likmes aprēķināšanas metodi un kopējo kredīta izmaksu taisnīgu samazināšanu.

2. Par patērētāja kreditēšanas līgumu šo noteikumu izpratnē nav uzskatāms līgums par ilglaicīgu pakalpojumu sniegšanu vai preču piegādi, ja patērētājs par pakalpojumiem vai precēm maksā līguma noteikumu darbības laikā, norēķinoties pa daļām.

3. Gada procentu likme ir kredīta kopējās izmaksas (visas izmaksas, ieskaitot aizdevuma procentus un citas izmaksas, kas patērētājam jāmaksā par kredītu, izņemot šo noteikumu 5.punktā minētās izmaksas), izteiktas procentos no patērētājam piešķirtās kredīta summas.

4. Gada procentu likmi aprēķina saskaņā ar šo noteikumu pielikumā norādīto formulu, nosakot pašreizējo vērtību visām esošajām vai turpmākajām saistībām (aizdevumi, maksājumi un izmaksas), par kurām ir vienojusies persona, kas nodarbojas ar patērētāja kreditēšanu (turpmāk – kredīta devējs), un patērētājs. Aprēķinot gada procentu likmi, ņem vērā šādus nosacījumus:

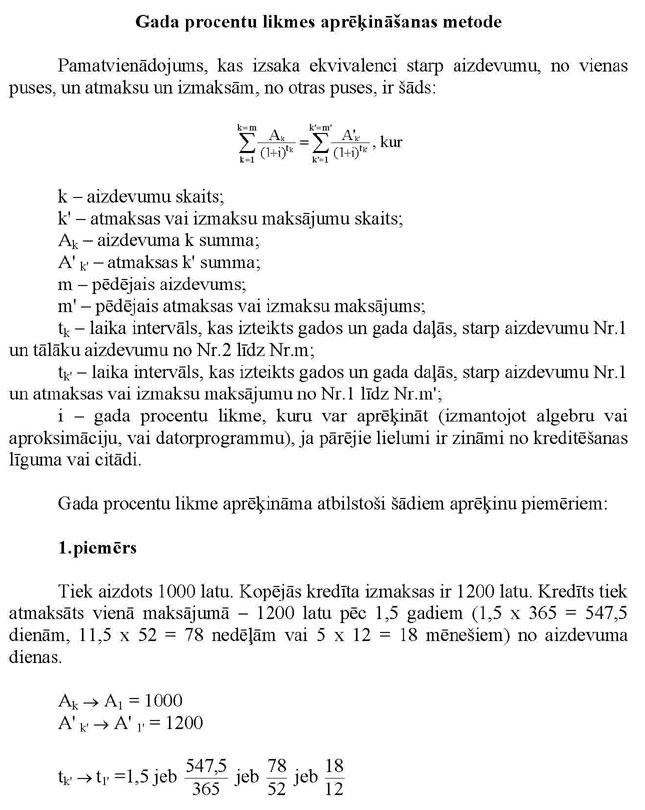

4.1. summas, ko maksā abas puses, dažādos laikos var būt atšķirīgas, un tās var maksāt atšķirīgos laika intervālos;

4.2. procentu aprēķināšanas sākuma datums ir pirmā aizdevuma izsniegšanas diena;

4.3. intervāli starp datumiem, kas lietoti aprēķinos, izsakāmi gados vai gada daļās, par gadu pieņemot standarta gadu ar 365 dienām, 52 nedēļām vai 12 vienādiem mēnešiem (vienā mēnesī ir 30,411666 dienas (365/12));

4.4. aprēķina rezultāts izsakāms ar precizitāti līdz divām decimāldaļām aiz komata (ja trešais cipars aiz komata ir 5 vai lielāks, otrais cipars aiz komata noapaļojams uz augšu).

5. Aprēķinot gada procentu likmi, neņem vērā šādas izmaksas:

5.1. izmaksas, ko patērētājs maksā par kreditēšanas līgumā noteikto patērētāja saistību neizpildi;

5.2. izmaksas (izņemot pirkuma cenu), ko patērētājs maksā, iegādājoties preci vai pakalpojumu (neatkarīgi no tā, vai darījums notiek par tūlītēju samaksu vai izmantojot kredītu);

5.3. maksu par naudas līdzekļu pārskaitījumu un maksu par konta uzturēšanu, kas paredzēts kredīta maksājumu, procentu maksājumu un citu izmaksu saņemšanai, izņemot:

5.3.1. ja nav ievērota patērētāja izvēles brīvība vai ja šādas izmaksas ir nesamērīgi augstas;

5.3.2. ja paredzēta īpaša maksa par šādu atmaksas vai citu maksājumu veikšanu (vai nu tā tiek veikta skaidrā naudā, vai citādi);

5.4. dalības maksu asociācijām vai grupām, ko nosaka citi līgumi (pat tad, ja šāda dalības maksa ietekmē kredīta nosacījumus);

5.5. maksu par apdrošināšanu vai garantijām (izņemot īpašu apdrošināšanu, kas paredzēta, lai nodrošinātu kreditoram maksājumus patērētāja nāves, invaliditātes, slimības vai bezdarba gadījumā);

5.6. izmaksas, kas saistītas ar patērētāja izraudzīto kredīta izņemšanas veidu un kas nevar būt zināmas kreditēšanas līguma noslēgšanas brīdī vai kuru apmērs nav atkarīgs no kredīta devēja.

7. Aprēķinu veic, pieņemot, ka kreditēšanas līgums ir spēkā tajā laikposmā, par kuru tas noslēgts, un ka kredīta devējs un patērētājs pildīs savas saistības saskaņā ar noteikumiem un termiņiem, par kuriem vienojušās abas puses.

8. Kreditēšanas līgumos, kas atļauj izmaiņas procentu likmēs un citās izmaksās, kuras ietvertas gada procentu likmē, bet nav nosakāmas brīdī, kad tā ir aprēķināta, gada procentu likmi aprēķina, pieņemot, ka procenti un citas izmaksas paliek fiksētas un tiks piemērotas līdz kreditēšanas līguma darbības beigām.

9. Ja nav noteikts fiksēts kredīta atmaksāšanas grafiks un to nevar noteikt pēc kreditēšanas līguma noteikumiem, var uzskatīt, ka kredīts tiks atmaksāts vienādos maksājumos ar mēneša intervālu visā līguma darbības termiņā. Ja līgumā nav norādīts līguma beigu termiņš, var uzskatīt, ka kreditēšanas ilgums ir gads.

10. Ja kreditēšanas līgumā nav noteikts citādi un tas paredz vienu vai vairākus maksājumu veikšanas datumus, var uzskatīt, ka maksājumi izdarīti kreditēšanas līgumā paredzētajā īsākajā termiņā.

11. Ja kreditēšanas līgumā patērētājam piešķirta kredīta izņemšanas brīvība, tad, aprēķinot gada procentu likmi, kopējo kredīta summu uzskata par izņemtu nekavējoties un pilnībā.

12. Ja kreditēšanas līgumā ir paredzēti dažādi kredīta izņemšanas veidi ar dažādām maksām vai aizdevuma likmēm, kopējo kredīta summu uzskata par izņemtu ar visaugstāko maksu un aizdevuma likmi, kas tiek piemērota visbiežāk izmantojamiem kredīta izņemšanas veidiem konkrētam kreditēšanas līgumam.

13. Kreditēšanas līgumos, kuros noteikts, ka kredīta devējs patērētājam piešķir iespēju izmantot līdzekļus, kas pārsniedz patērētāja norēķinu kontā esošo naudas līdzekļu atlikumu, aprēķinot gada procentu likmi, kopējo kredīta summu uzskata par izņemtu pilnībā un par visu kreditēšanas līgumā paredzēto laikposmu. Ja kreditēšanas līguma darbības ilgums nav noteikts, gada procentu likmi aprēķina, pieņemot, ka kredīts jāatmaksā triju mēnešu laikā.

14. Reklamējot iespēju kreditēt patērētāju, jāievēro šādas prasības:

14.1. reklāmā aizliegts veicināt bezatbildīgu aizņemšanos. Nosakot, vai reklāma veicina bezatbildīgu aizņemšanos, ņem vērā reklāmas kopējo saturu un tās pasniegšanas veidu, noformējumu un informāciju, kas reklāmā sniegta par kreditēšanas pakalpojumu, par pienākumu atmaksāt kredītu un citu sniegto informāciju, kas palīdz patērētājam pieņemt ekonomiski pamatotu lēmumu;

14.2. reklāmā ietver informāciju, kas brīdina patērētāju par nepieciešamību atbildīgi aizņemties un izvērtēt spēju atmaksāt kredītu.

15. Ja reklāmā vai tirdzniecības vai pakalpojumu sniegšanas vietā piedāvā iespēju kreditēt patērētāju un norāda aizdevuma procentu likmi (fiksēta vai mainīga procentu likme, kas patērētājam gadā jāmaksā par aizdevuma summas izmantošanu saskaņā ar kreditēšanas līgumu) vai informāciju par kredīta izmaksām, jānorāda arī gada procentu likme, izņemot šo noteikumu 19., 22. un 23.punktā noteiktos kreditēšanas līgumu veidus.

16. Ja reklāmā vai tirdzniecības vai pakalpojumu sniegšanas vietā piedāvā iespēju kreditēt patērētāju noteiktu preču vai pakalpojumu iegādei un norāda aizdevuma procentu likmi vai informāciju par kredīta izmaksām, jānorāda arī šāda informācija:

16.1. cena, par kādu prece vai pakalpojums tiek piedāvāts patērētājam par tūlītēju samaksu;

16.2. gada procentu likme, izņemot šo noteikumu 19., 22. un 23.punktā noteiktos kreditēšanas līgumu veidus;

16.3. sākotnējās iemaksas lielums;

16.4. kopējā summa, kas jāmaksā par preces vai pakalpojuma iegādi, izmantojot kredītu (preces vai pakalpojuma cena un kredīta kopējās izmaksas).

17. Kreditēšanas līgumā norāda (ja specifiskiem kreditēšanas līgumu veidiem nav noteikts citādi):

17.1. gada procentu likmi un pieņēmumus, ja tādi izmantoti gada procentu likmes aprēķinā;

17.2. aizdevuma procentu likmi, kā arī aizdevuma likmes maiņas periodus un noteikumus;

17.3. sākotnējo iemaksu (ja tāda ir), citas summas un maksājumus, kas patērētājam jāveic, lai atmaksātu kredītu, procentu un citu maksājumu skaitu un biežumu vai konkrētus datumus, kā arī maksājumu kopējo summu. Ja maksājumu kopējā summa kreditēšanas līguma slēgšanas brīdī nav zināma, norāda tās aprēķināšanas metodi;

17.4. kredīta izmaksu uzskaitījumu (ieskaitot procentus un citas izmaksas, kas ietvertas gada procentu likmē) un nosacījumus, ar kādām tās var tikt mainītas. Ja precīzas summas ir zināmas, tās norāda. Ja precīzas summas nav zināmas, norāda aprēķina metodi vai iespējami precīzu novērtējumu;

17.5. informāciju par tiesībām uz kredīta pirmstermiņa atmaksu un pirmstermiņa atmaksas procedūru, kā arī par kredīta devēja tiesībām saņemt ar pārkreditāciju saistīto izdevumu atlīdzību (ja tāda paredzēta);

17.6. prasītā nodrošinājuma veidu (ja tāds ir);

17.7. kredīta limita summu (ja tāda ir) vai tās noteikšanas metodi;

17.8. kreditēšanas līguma atcelšanas noteikumus;

17.9. atbildību par līgumsaistību pārkāpumiem.

18. Kreditēšanas līgumā par noteiktas preces vai pakalpojuma iegādes finansēšanu norāda šo noteikumu 17.punktā minēto informāciju (ja specifiskiem kreditēšanas līgumu veidiem nav noteikts citādi), kā arī:

18.1. līguma priekšmeta (preces vai pakalpojuma) precīzu aprakstu;

18.2. cenu, par kādu prece vai pakalpojums tiek piedāvāts patērētājam par tūlītēju samaksu, un cenu, ja tiek maksāts atbilstoši kreditēšanas līgumam;

18.3. atrunu par preces īpašnieku, ja īpašumtiesības uzreiz nepāriet patērētājam, kā arī nosacījumus, ar kādiem patērētājs kļūs par preces īpašnieku;

18.4. prasīto apdrošināšanu (ja tāda ir) un maksu par to (ja apdrošinātāju izvēlas kredīta devējs);

18.5. patērētāja pienākumu noguldīt noteiktu naudas summu atsevišķā kontā (ja tāds ir).

19. Kreditēšanas līgumos, ar kuriem saskaņā kredīts tiek piešķirts, nemaksājot procentu likmi vai citus papildu maksājumus, norāda šo noteikumu 17.6., 17.8., 17.9., 18.1., 18.3., 18.4. un 18.5.apakšpunktā minēto informāciju, kā arī cenu, par kādu prece vai pakalpojums tiek piedāvāts patērētājam, un maksājumu skaitu un biežumu vai konkrētus datumus, kad tie veicami.

20. Kreditēšanas līgumos, kas darbojas, izmantojot kredītkartes, norāda šo noteikumu 17.1., 17.2., 17.3., 17.4., 17.6., 17.7., 17.8. un 17.9.apakšpunktā minēto informāciju, kā arī lietošanas un atmaksāšanas noteikumus vai noteikšanas metodi.

21. Kreditēšanas līgumos, kuros noteikts, ka kredīta devējs patērētājam piešķir iespēju izmantot līdzekļus, kas pārsniedz patērētāja norēķinu kontā esošo naudas līdzekļu atlikumu, izņemot kredītkaršu līgumus, norāda šo noteikumu 17.1., 17.2., 17.4., 17.7., 17.8. un 17.9.apakšpunktā minēto informāciju, kā arī informāciju par maksājumiem, ko piemēro no līguma noslēgšanas brīža, un nosacījumus, ar kādiem drīkst tos grozīt.

22. Kreditēšanas līgumos, ar kuriem saskaņā patērētājam ir jāatmaksā kredīts laikposmā, kas nepārsniedz trīs mēnešus, norāda šo noteikumu 17.2., 17.3., 17.5., 17.6., 17.7., 17.8. un 17.9.apakšpunktā minēto informāciju, kā arī kredīta izmaksu uzskaitījumu.

23. Kreditēšanas līgumā nekustamā īpašuma iegādei vai kreditēšanas līgumā, kura atmaksa nodrošināta ar nekustamā īpašuma hipotēku, norāda šo noteikumu 17.2., 17.3., 17.5., 17.6., 17.7., 17.8. un 17.9.apakšpunktā minēto informāciju, kā arī informāciju par maksu, ja kredīta saistības tiek izpildītas pirms noteiktā termiņa (ja tāda var tikt prasīta saskaņā ar šo noteikumu 30.punktu), un tās aprēķinu.

24. Visi grozījumi un papildinājumi kreditēšanas līgumā veicami rakstiski, un tos paraksta abas puses.

25. Kreditēšanas līguma darbības laikā kredīta devējs individuāli informē patērētāju par jebkurām izmaiņām aizdevuma procentu likmē vai attiecīgajos maksājumos vienu mēnesi pirms šo izmaiņu stāšanās spēkā. Šādu informāciju sniedz rakstiski rēķina pārskatā vai jebkādā citā veidā, par kuru kredīta devējs vienojas ar patērētāju. Ja izmaiņas aizņēmuma likmē izriet no izmaiņām, kas notikušas aizdevuma procentu likmes mainīgajā daļā (Rigibor/Libor vai Euribor), un informācija par jauno aizdevuma procentu likmes mainīgo daļu ir publiski pieejama, tai skaitā arī kredīta devēja telpās, puses var kreditēšanas līgumā vienoties, ka minēto informāciju patērētājam sniedz periodiski.

27. Patērētāja pienākums ir maksāt procentus un citus maksājumus tikai par to laikposmu, līdz kuram patērētājs pilnībā nokārto savas kredīta saistības.

28. Ja kreditēšanas līgums paredz ikmēneša maksājumus, bet patērētājs izmanto tiesības pildīt kredīta saistības pirms noteiktā termiņa un veic maksājumu citā dienā, nekā noteikts līgumā, par samaksas dienu uzskatāma diena, kurā atbilstoši kreditēšanas līgumam būtu jāveic nākamais maksājums.

29. Par tiesību izmantošanu pildīt kredīta saistības pirms noteiktā termiņa patērētājs rakstiski informē kredīta devēju.

30. Kredīta devējam nav tiesību prasīt kompensāciju par kredīta saistību pildīšanu pirms noteiktā termiņa. Ja patērētājs izmanto tiesības uz kredīta saistību pildīšanu pirms noteiktā termiņa un veic pārkreditāciju pie cita kredīta devēja, patērētājam var tikt prasīta tikai pamatota un samērīga maksa par pakalpojuma administratīvajiem izdevumiem, ja tādi rodas.

31. Ja kreditēšanas līgumā vispār nav sniegta vai apzināti sniegta maldinoša informācija par gada procentu likmi vai citām šajos noteikumos paredzētajām izmaksām, kas izšķiroši ietekmējusi patērētāja lēmumu noslēgt kreditēšanas līgumu ar kredīta devēju, patērētājs ir tiesīgs maksāt tikai likumiskos procentus.

32. Atzīt par spēku zaudējušiem Ministru kabineta 1999.gada 13.jūlija noteikumus Nr.257 “Noteikumi par patērētāja kreditēšanas līgumu” (Latvijas Vēstnesis, 1999, 231./232.nr.).

35. Noteikumu 20. un 21.punkts stājas spēkā 2009.gada 1.janvārī. Attiecībā uz šajos punktos noteiktajiem kreditēšanas līgumu veidiem šo noteikumu 15.punktā minētās prasības piemēro no 2009.gada 1.janvāra.

Noteikumos iekļautas tiesību normas, kas izriet no Padomes 1986.gada 22.decembra Direktīvas 87/102/EEK par to dalībvalstu normatīvo un administratīvo aktu tuvināšanu attiecībā uz patēriņa kredītu, kas grozīta ar Eiropas Parlamenta un Padomes 1990.gada 22.februāra Direktīvu 90/88/EEK un Eiropas Parlamenta un Padomes 1998.gada 16.februāra Direktīvu 98/7/EK.

Ekonomikas ministrs K.Gerhards

|

|

|

|