Darbības ar dokumentu

Rīgā 2007.gada 30.novembrī (prot. Nr.49 3.p.)

Finanšu instrumentu tirgus likuma 123.4 panta astoto daļu

1. Noteikumi ir saistoši tām bankām un ieguldījumu brokeru sabiedrībām (tālāk tekstā – iestāde), kas ir pakļautas konsolidētajai uzraudzībai.

2. Noteikumi nosaka:

2.1. konsolidācijas grupā un konsolidācijas apakšgrupā ietveramo komercsabiedrību kopumu un to konsolidācijas metodes;

2.2. Kredītiestāžu likuma 35., 40., 42., 44. un 45.pantā un Finanšu instrumentu tirgus likuma 121.pantā un 122.panta pirmās daļas 1. un 2.punktā noteikto regulējošo prasību izpildes raksturojošo rādītāju aprēķināšanas kārtību konsolidācijas grupas vai apakšgrupas līmenī;

2.3. pārskatu par grupas sastāvu un konsolidēto finanšu pārskatu sagatavošanas un iesniegšanas kārtību.

3. Iestādes konsolidācijas grupu veido Latvijas Republikas mātes iestāde vai Latvijas Republikā reģistrēta Eiropas Savienības mātes iestāde (tālāk tekstā – konsolidācijas grupas atbildīgā iestāde) un Latvijas Republikā, citās dalībvalstīs vai ārvalstīs reģistrētās:

3.1. tās meitas sabiedrības, kuras ir kredītiestādes, finanšu iestādes vai komercsabiedrības, kuras nodrošina ar iestādes pamatdarbību saistītus pakalpojumus, piemēram, īpašuma apsaimniekošanu, datu apstrādes sistēmu pārvaldīšanu (tālāk tekstā – palīgsabiedrība);

3.2. komercsabiedrības, kuras ir kredītiestādes vai finanšu iestādes vai palīgsabiedrības, kurās iestādei ir dalība, un kuras iestāde pārvalda kopīgi ar citu personu vai citām personām (komercsabiedrībām), kas neietilpst konsolidācijas grupā, un šo komercsabiedrību un iestādes atbildību ierobežo tās līdzdalības apmērs (tālāk tekstā – kopsabiedrība).

4. Nosakot balsstiesības kredītiestādē, finanšu iestādē vai palīgsabiedrībā un to attiecīgās kredītiestādes, finanšu iestādes vai palīgsabiedrības pārvaldes institūciju locekļu skaitu, kurus ir tiesības iecelt amatā vai atcelt no tā:

4.1. ņem vērā:

4.1.1. iestādes balsstiesības (tiesības iecelt amatā vai atcelt no tā pārvaldes institūciju locekļus) šajā komercsabiedrībā;

4.1.2. tās meitas sabiedrības balsstiesības (tiesības iecelt amatā vai atcelt no tā pārvaldes institūciju locekļus) šajā komercsabiedrībā;

4.1.3. tādu personu balsstiesības (tiesības iecelt amatā vai atcelt no tā komercsabiedrības pārvaldes institūciju locekļus) šajā komercsabiedrībā, kuras saskaņā ar vienošanos darbojas savā vārdā, bet iestādes vai tās meitas sabiedrības uzdevumā vai labā;

4.2. neņem vērā tās balsstiesības šajā komercsabiedrībā (tiesības iecelt amatā vai atcelt no tā šīs komercsabiedrības pārvaldes institūciju locekļus), ko dod akcijas (daļas):

4.2.1. kuras ir iegūtas iestādes vai tās meitas sabiedrības vārdā, bet citas personas uzdevumā vai labā;

4.2.2. kuras ir sabiedrības vai tās meitas sabiedrības prasījumu nodrošinājums ar nosacījumu, ka attiecīgās tiesības tiek izmantotas saskaņā ar norādījumiem, kas saņemti no personas, kura sniegusi šo nodrošinājumu;

4.3. komercsabiedrības akcionāru (dalībnieku) balsstiesību kopskaitā, attiecībā pret kuru tiek noteikts iestādei piederošo balsstiesību īpatsvars, neiekļauj tās balsstiesības, ko dod akcijas (daļas), kuras ieguvusi pati komercsabiedrība – akciju (daļu) emitents, šīs komercsabiedrības meitas sabiedrība, kā arī personas, kas darbojas savā vārdā, bet šīs komercsabiedrības vai tā meitas sabiedrības uzdevumā vai labā.

5. Finanšu pārvaldītājsabiedrības vai jauktas finanšu pārvaldītājsabiedrības konsolidācijas grupu veido Latvijas Republikas mātes finanšu pārvaldītājsabiedrība vai Latvijas Republikas mātes jaukta finanšu pārvaldītājsabiedrība, vai Latvijas Republikā reģistrēta Eiropas Savienības mātes finanšu pārvaldītājsabiedrība, vai Latvijas Republikā reģistrēta Eiropas Savienības mātes jaukta finanšu pārvaldītājsabiedrība, vai citā dalībvalstī reģistrēta Eiropas Savienības mātes finanšu pārvaldītājsabiedrība, vai citā dalībvalstī reģistrēta Eiropas Savienības mātes jaukta finanšu pārvaldītājsabiedrība, kas ir mātes pārvaldītājsabiedrība konsolidācijas grupai, kuras konsolidēto uzraudzību veic Komisija, un tās Latvijas Republikā, citās dalībvalstīs vai ārvalstīs reģistrētās:

5.1. meitas sabiedrības, kuras ir kredītiestādes, finanšu iestādes vai palīgsabiedrības;

5.2. kopsabiedrības.

(Grozīts ar FKTK 07.06.2013. noteikumiem Nr.128)

6. Finanšu pārvaldītājsabiedrības vai jauktas finanšu pārvaldītājsabiedrības konsolidācijas grupas atbildīgā iestāde ir Latvijas Republikā reģistrēta iestāde, kura ir Latvijas Republikas mātes finanšu pārvaldītājsabiedrības vai Latvijas Republikas mātes jauktas finanšu pārvaldītājsabiedrības, vai Latvijas Republikā reģistrētas Eiropas Savienības mātes finanšu pārvaldītājsabiedrības, vai Latvijas Republikā reģistrētas Eiropas Savienības mātes jauktas finanšu pārvaldītājsabiedrības meitas sabiedrība vai citā dalībvalstī reģistrēta Eiropas Savienības mātes finanšu pārvaldītājsabiedrības vai citā dalībvalstī reģistrēta Eiropas Savienības mātes jauktas finanšu pārvaldītājsabiedrības, kas ir mātes pārvaldītājsabiedrība konsolidācijas grupai, kuras konsolidēto uzraudzību veic Komisija, meitas sabiedrība un kura vienlaikus nav kādas citas finanšu pārvaldītājsabiedrības vai jauktas finanšu pārvaldītājsabiedrības konsolidācijas grupā iekļautas Latvijas Republikā reģistrētas iestādes meitas sabiedrība vai kopsabiedrība. Ja šīm pazīmēm atbilst vairākas Latvijas Republikā reģistrētas iestādes, tad finanšu pārvaldītājsabiedrības vai jauktas finanšu pārvaldītājsabiedrības konsolidācijas grupas atbildīgo iestādi nosaka Komisija.

(FKTK 07.06.2013. noteikumu Nr.128 redakcijā)

7. Iestādes konsolidācijas apakšgrupu veido iestāde (tālāk tekstā – konsolidācijas apakšgrupas atbildīgā iestāde), kas ir Latvijas Republikas mātes iestādes vai Latvijas Republikas mātes finanšu pārvaldītājsabiedrības, vai Latvijas Republikas mātes jauktas finanšu pārvaldītājsabiedrības, vai citā dalībvalstī reģistrētas Eiropas Savienības mātes finanšu pārvaldītājsabiedrības, vai citā dalībvalstī reģistrētas Eiropas Savienības mātes jauktas finanšu pārvaldītājsabiedrības, kas ir mātes pārvaldītājsabiedrība konsolidācijas grupai, kuras konsolidēto uzraudzību veic Komisija, meitas sabiedrība, kurai pašai vai tās mātes finanšu pārvaldītājsabiedrībai vai tās mātes jauktai finanšu pārvaldītājsabiedrībai ir ārvalsts meitas sabiedrība, kas ir kredītiestāde vai finanšu iestāde, vai tai ir dalība šādā ārvalsts iestādē, un tās Latvijas Republikā, citās dalībvalstīs vai ārvalstīs reģistrētās:

7.1. meitas sabiedrības, kuras ir kredītiestādes, finanšu iestādes vai palīgsabiedrības;

7.2. kopsabiedrības.

(Grozīts ar FKTK 07.06.2013. noteikumiem Nr.128)

8. Iestādes vai finanšu pārvaldītājsabiedrības vai jauktas finanšu pārvaldītājsabiedrības konsolidācijas grupā vai konsolidācijas apakšgrupā (tālāk tekstā – konsolidācijas grupa) ar Komisijas atļauju drīkst neiekļaut tādu iestādes meitas sabiedrību vai kopsabiedrību:

8.1. kas ir reģistrēta ārvalstī un informāciju par šo meitas sabiedrību vai kopsabiedrību, kura nepieciešama konsolidēto finanšu pārskatu sagatavošanai, nevar saņemt laicīgi vai bez nepamatoti lieliem izdevumiem;

8.2. kura no uzraudzības viedokļa ir nebūtiska;

8.3. kuras bilances kopsumma ir mazāka par mazāko no šīm summām:

8.3.1. vienu procentu no mātes sabiedrības vai iestādes, kurai ir dalība, bilances kopsummas;

8.3.2. desmit miljoniem eiro, kas pārrēķināti Latvijas Republikas naudas vienībās pēc Latvijas Bankas noteiktā valūtas kursa.

Tomēr, ja divas vai vairākas meitas sabiedrības vai kopsabiedrības, kuras katra atsevišķi atbilst 8.2. vai 8.3.punktā minētiem kritērijiem, kopā ir būtiskas, tās iekļauj konsolidācijas grupā;

8.4. kuras finanšu pārskatu konsolidācija no uzraudzības viedokļa ir nepiemērota vai maldinoša.

(Grozīts ar FKTK 07.06.2013. noteikumiem Nr.128)

9. Ja iestādei ir tikai tādas meitas sabiedrības vai kopsabiedrības, kuras ir palīgsabiedrības vai elektroniskās naudas institūcijas, konsolidācijas grupa nepastāv.

10. Konsolidācijas grupas, finanšu pārvaldītājsabiedrības vai jauktas finanšu pārvaldītājsabiedrības konsolidācijas grupas, konsolidācijas apakšgrupas atbildīgā iestāde (tālāk tekstā – atbildīgā iestāde) sagatavo:

10.1. "Pārskatu par konsolidācijas grupas sastāvu" par iestādes konsolidācijas grupu vai finanšu pārvaldītājsabiedrības vai jauktas finanšu pārvaldītājsabiedrības konsolidācijas grupu un katru iestādes konsolidācijas apakšgrupu atbilstoši 1. pielikumā minētajai veidlapai;

10.2. konsolidēto bilances pārskatu un konsolidēto peļņas vai zaudējumu aprēķinu (tālāk tekstā – konsolidētie finanšu pārskati);

10.3. pārskatus par pašu kapitāla un minimālo kapitāla prasību aprēķinu saskaņā ar Komisijas 30.11.2007. noteikumu Nr. 165 "Pārskatu par minimālo kapitāla prasību un pašu kapitāla aprēķinu sagatavošanas un iesniegšanas normatīvie noteikumi" prasībām iestādes konsolidācijas grupas, finanšu pārvaldītājsabiedrības vai jauktas finanšu pārvaldītājsabiedrības konsolidācijas grupas un katras iestādes konsolidācijas apakšgrupas līmenī;

10.4. riska darījumu ierobežojumu aprēķinus iestādes konsolidācijas grupas, finanšu pārvaldītājsabiedrības vai jauktas finanšu pārvaldītājsabiedrības konsolidācijas grupas un katras iestādes konsolidācijas apakšgrupas līmenī;

10.5. ieguldījumu ierobežojumu aprēķinu iestādes konsolidācijas grupas, finanšu pārvaldītājsabiedrības vai jauktas finanšu pārvaldītājsabiedrības konsolidācijas grupas un katras konsolidācijas apakšgrupas līmenī, ja atbildīgā iestāde ir banka.

(FKTK 07.06.2013. noteikumu Nr.128 redakcijā)

11. Ja konsolidācijas grupas mātes sabiedrība ir Latvijas Republikas mātes finanšu pārvaldītājsabiedrība vai Latvijas Republikas mātes jaukta finanšu pārvaldītājsabiedrība, vai Latvijas Republikā reģistrēta Eiropas Savienības mātes finanšu pārvaldītājsabiedrība, vai Latvijas Republikā reģistrēta Eiropas Savienības mātes jaukta finanšu pārvaldītājsabiedrība, vai citā dalībvalstī reģistrēta Eiropas Savienības mātes finanšu pārvaldītājsabiedrība, vai citā dalībvalstī reģistrēta Eiropas Savienības mātes jaukta finanšu pārvaldītājsabiedrība, kas ir mātes pārvaldītājsabiedrība konsolidācijas grupai, kuras konsolidēto uzraudzību veic Komisija, "Pārskatā par konsolidācijas grupas sastāvu" informāciju par šo mātes sabiedrību norāda pirmo.

(FKTK 07.06.2013. noteikumu Nr.128 redakcijā)

12. Ja noteikumu 7. punktā minētās konsolidācijas apakšgrupas struktūra sakrīt ar finanšu pārvaldītājsabiedrības vai jauktas finanšu pārvaldītājsabiedrības konsolidācijas grupas struktūru, kas noteikta saskaņā ar noteikumu 5. punkta prasībām, iestāde nesagatavo noteikumu 10. punktā minētos pārskatus konsolidācijas apakšgrupas līmenī.

(FKTK 07.06.2013. noteikumu Nr.128 redakcijā)

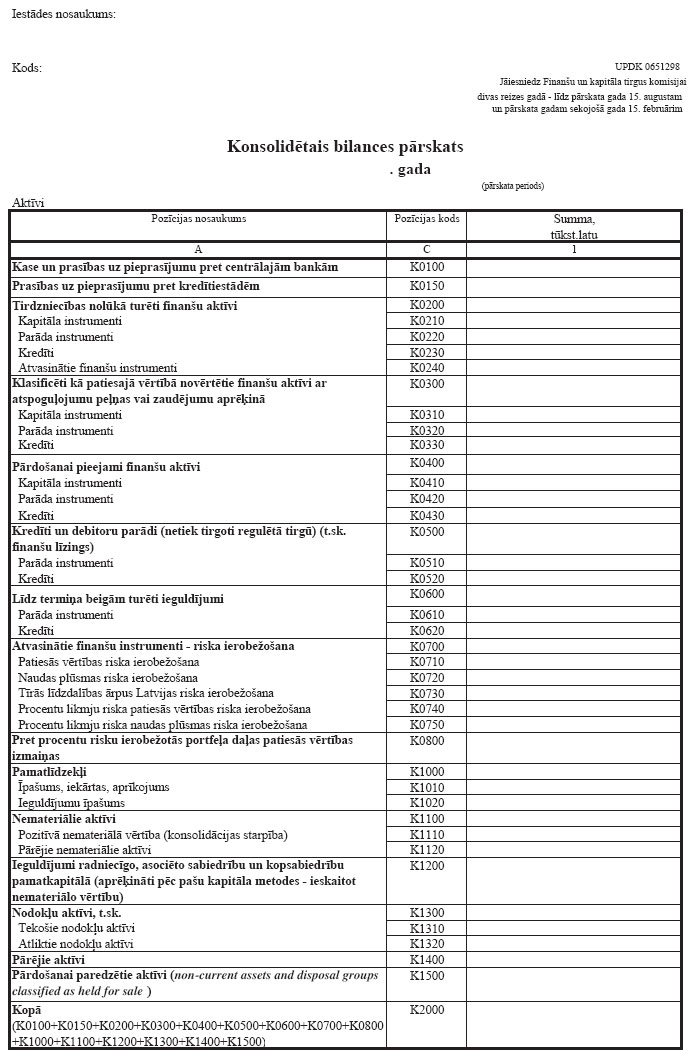

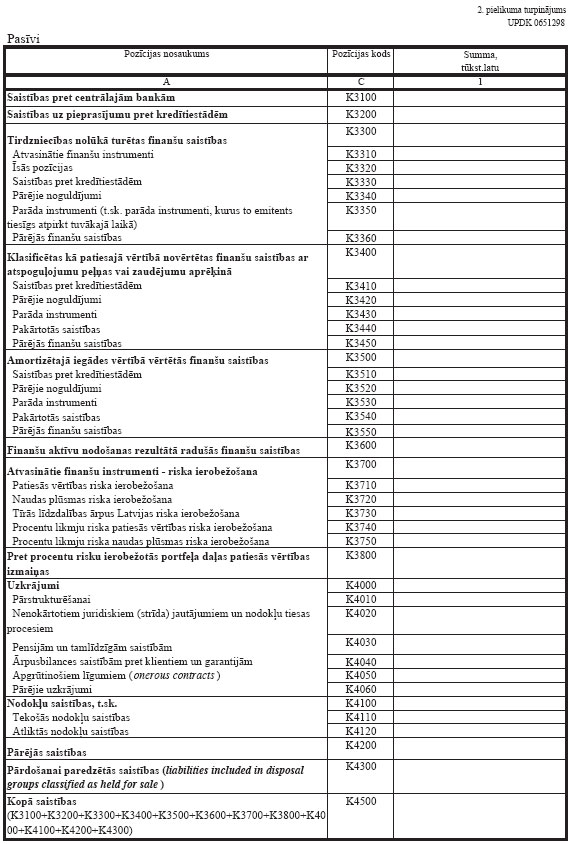

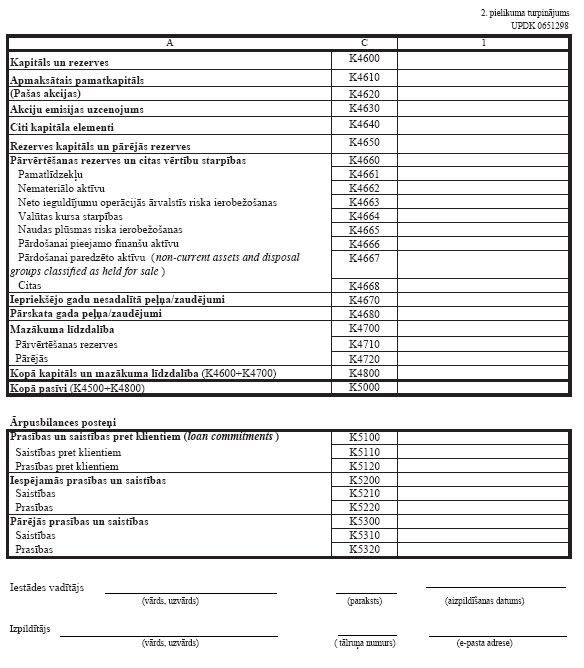

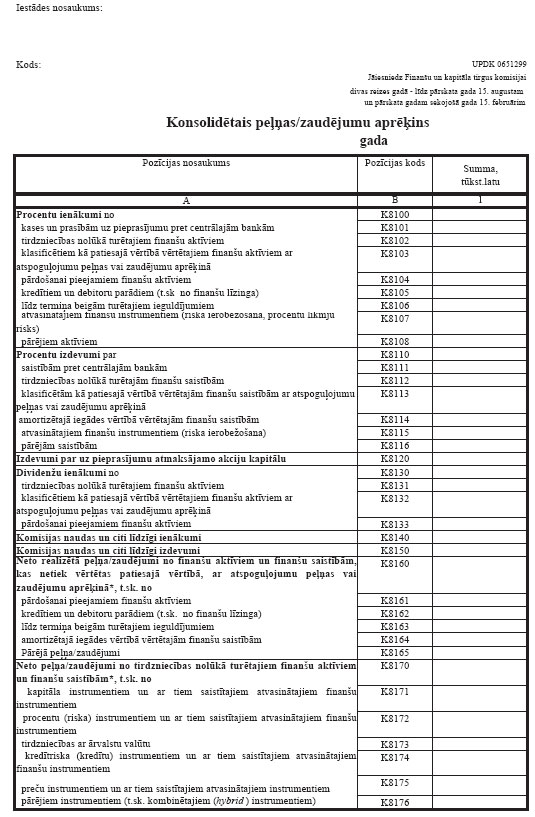

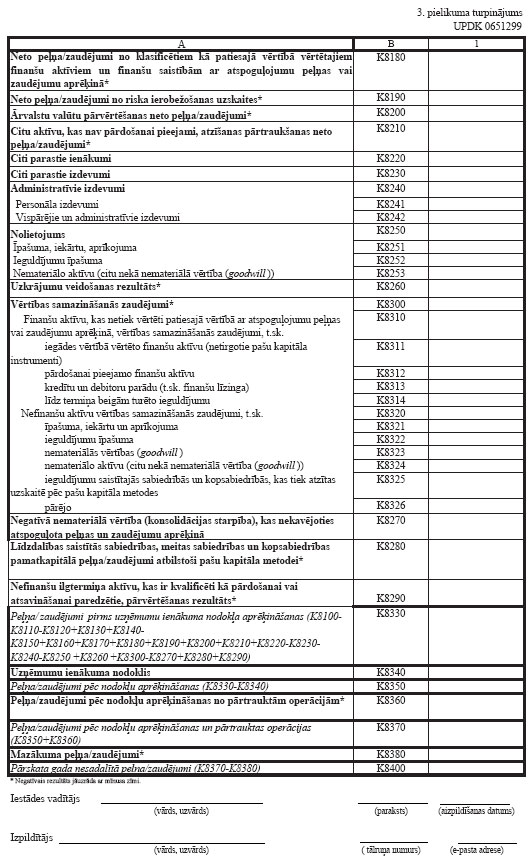

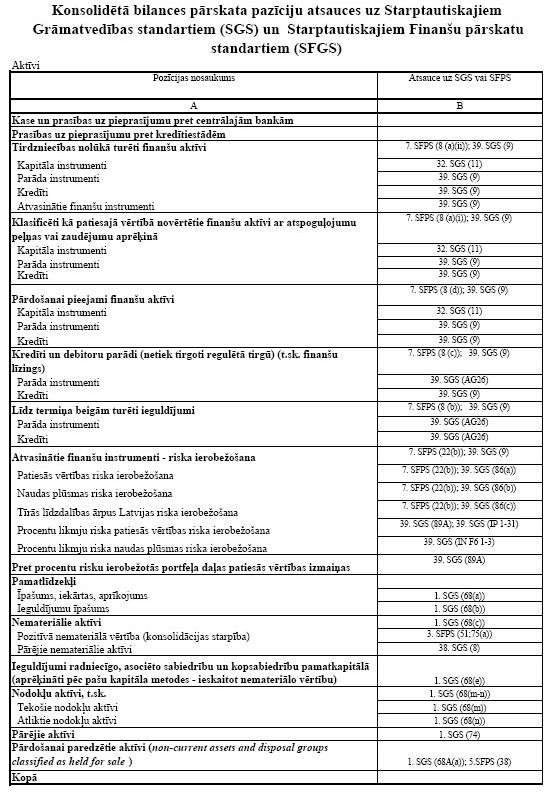

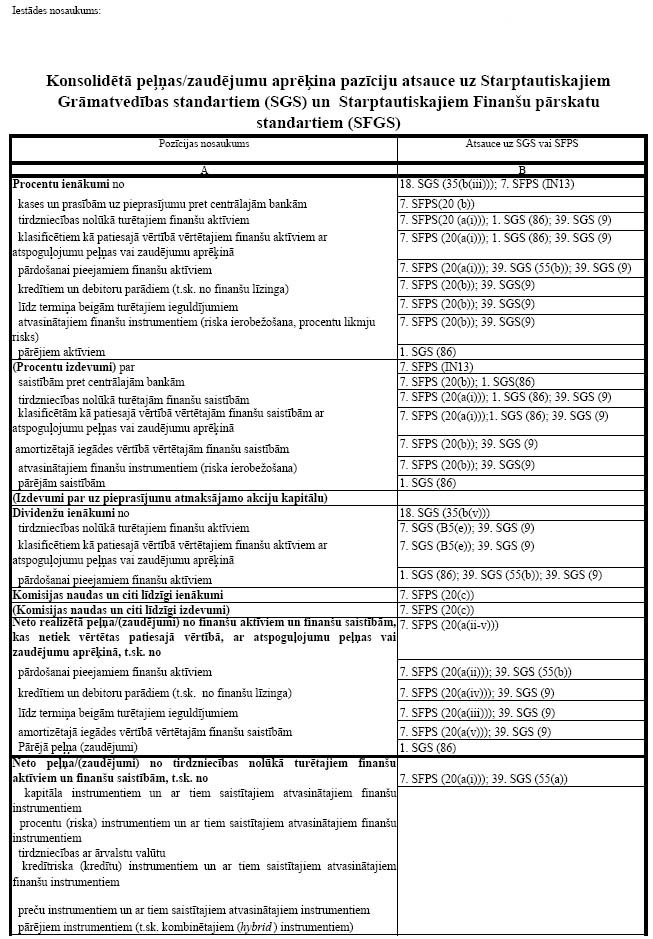

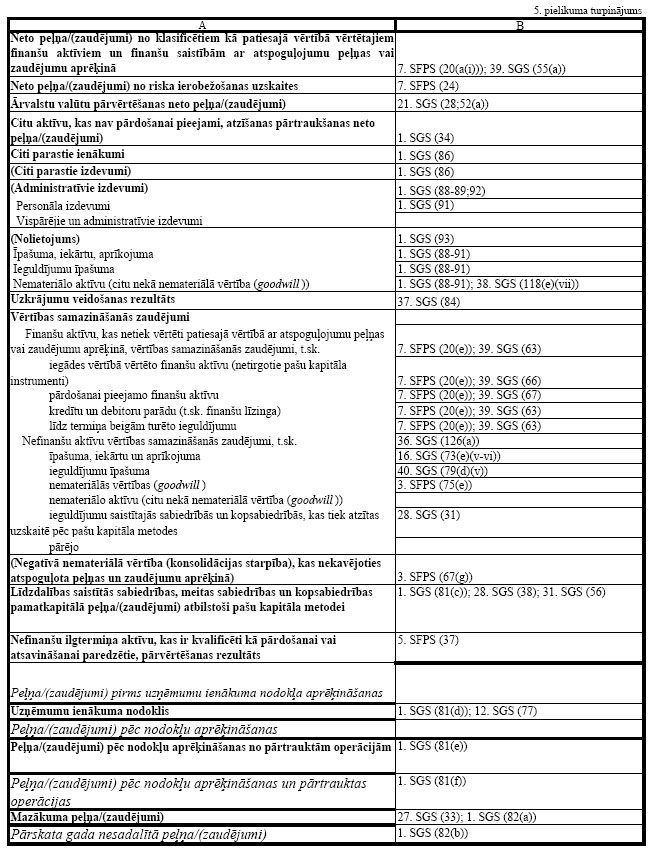

13. Konsolidācijas grupas konsolidētā bilances pārskata un konsolidētā peļņas vai zaudējumu aprēķina posteņu izkārtojums atbilst šo noteikumu 2. un 3.pielikuma prasībām. Konsolidācijas grupas konsolidētos finanšu pārskatus sagatavo saskaņā ar Komisijas 24.02.2006. noteikumiem Nr.46 “Banku, ieguldījumu brokeru sabiedrību un ieguldījumu pārvaldes sabiedrību gada pārskata un konsolidētā gada pārskata sagatavošanas noteikumi”.

14. Konsolidētajos finanšu pārskatos:

14.1. konsolidācijas grupas meitas sabiedrību, kuras ir kredītiestādes, finanšu iestādes un palīgsabiedrības, finanšu pārskatu rādītājus iekļauj, lietojot pilnas konsolidācijas metodi saskaņā ar 27. Starptautiskajā Grāmatvedības standartā noteikto;

14.2. konsolidācijas grupas kopsabiedrību, kuras ir kredītiestādes, finanšu iestādes un palīgsabiedrības, finanšu pārskatu rādītājus iekļauj, lietojot proporcionālās konsolidācijas metodi saskaņā ar 31. Starptautiskajā Grāmatvedības standartā noteikto.

15. Konsolidētajos finanšu pārskatos līdzdalību tajās konsolidācijas grupas meitas sabiedrībās vai kopsabiedrībās, kuru finanšu pārskatu rādītāji noteikumu 8.punktā minēto iemeslu dēļ nav iekļauti konsolidētajos finanšu pārskatos atbilstoši noteikumu 14.punkta prasībām, uzrāda pēc iegādes metodes vai patiesajā vērtībā saskaņā ar 27. Starptautiskajā Grāmatvedības standartā noteikto.

16. Konsolidācijas grupas komercsabiedrības dalību kredītiestādēs, finanšu iestādēs vai palīgsabiedrībās, kuras nav iekļautas konsolidācijas grupā, konsolidētajos finanšu pārskatos uzrāda, lietojot pašu kapitāla metodi saskaņā ar 28. Starptautiskajā Grāmatvedības standartā noteikto.

17. Konsolidācijas grupas komercsabiedrības līdzdalību kredītiestādēs, finanšu iestādēs, vai palīgsabiedrībās, kuras nav iekļautas konsolidācijas grupā, bet kuras ir saistītas ar konsolidācijas grupas komercsabiedrību, ja saistība izpaužas kā komercsabiedrību kopīga vadība saskaņā ar noslēgto līgumu vai šo komercsabiedrību dibināšanas dokumentu, vai statūtu noteikumiem, vai tādējādi, ka tām finanšu gada laikā vismaz puse no jebkuras pārvaldes institūcijas locekļiem ir vienas un tās pašas personas, konsolidētajos finanšu pārskatos uzrāda, lietojot pašu kapitāla metodi saskaņā ar 28. Starptautiskajā Grāmatvedības standartā noteikto.

18. Konsolidācijas grupas pašu kapitālu aprēķina saskaņā ar Komisijas 02.05.2007. noteikumu Nr.60 “Minimālo kapitāla prasību aprēķināšanas noteikumi” (tālāk tekstā – MKPA noteikumi) prasībām, pamatojoties uz konsolidācijas grupas konsolidētajiem finanšu pārskatiem, kas sagatavoti atbilstoši noteikumu IV daļas prasībām.

19. Aprēķinot konsolidācijas grupas pašu kapitālu, papildus ievēro šādas prasības:

19.1. konsolidācijas grupas pirmā līmeņa kapitālu palielina par šādu negatīvo elementu (pasīva posteņi) vai samazina par šādu pozitīvo elementu (aktīva posteņi) vērtību:

19.1.1. mazākuma līdzdalības daļu, kas atbilst pirmā līmeņa kapitāla elementiem;

19.1.2. nemateriālo vērtību;

19.2. konsolidācijas grupas otrā līmeņa kapitālu papildina ar mazākuma līdzdalības daļu, kura atbilst otrā līmeņa kapitāla elementiem, ņemot vērā otrā līmeņa kapitāla elementiem noteiktos ierobežojumus.

20. Konsolidācijas grupas kapitāla prasības aprēķina saskaņā ar MKPA noteikumiem un papildus ievēro šādas prasības:

20.1. konsolidācijas grupas kapitāla prasības aprēķināšanas nolūkā konsolidācijas grupas komercsabiedrību bilances un ārpusbilances posteņus sadala tirdzniecības portfelī un netirdzniecības portfelī;

20.2. konsolidācijas grupas netirdzniecības portfeļa kredītriska un atgūstamās vērtības samazinājuma riska (dilution risk) kapitāla prasību aprēķina, izmantojot vienu no šīm metodēm vai abu šo metožu kombināciju:

20.2.1. pamatojoties uz konsolidētajiem finanšu pārskatiem;

20.2.2. kā šo risku kapitāla prasību, kas aprēķinātas katrai konsolidācijas grupas komercsabiedrībai, kopsummu;

20.3. konsolidācijas grupas tirdzniecības portfeļa parāda vērtspapīru un kapitāla vērtspapīru pozīcijas riska kapitāla prasību, tirdzniecības portfeļa norēķinu riska kapitāla prasību, tirdzniecības portfeļa darījumu partnera riska kapitāla prasību, netirdzniecības portfeļa un tirdzniecības portfeļa ārvalstu valūtas riska kapitāla prasību un preču riska kapitāla prasību aprēķina, izmantojot vienu no šīm metodēm vai abu šo metožu kombināciju:

20.3.1. kā šo risku kapitāla prasību, kas aprēķinātas katrai konsolidācijas grupas komercsabiedrībai, kopsummu;

20.3.2. pamatojoties uz konsolidētajiem finanšu pārskatiem, ja vienlaicīgi ir izpildītas šādas prasības:

20.3.2.1. konsolidācijas grupas komercsabiedrības pārvalda un kontrolē tirdzniecības portfeļu riskus uz vienota pamata,

20.3.2.2. katras konsolidācijas grupas komercsabiedrības kapitāla prasības (kapitāla pietiekamības prasības) ir izpildītas individuāli,

20.3.2.3. nepastāv un nav paredzami nekādi būtiski praktiski vai juridiski šķēršļi, lai mātes sabiedrība nevarētu veikt tūlītēju pašu kapitāla pārskaitīšanu konsolidācijas grupas komercsabiedrībai vai nokārtot konsolidācijas grupas komercsabiedrības saistības,

20.3.2.4. atbildīgā iestāde spēj sagatavot konsolidētos finanšu pārskatus ik dienu;

20.4. ja ir saņemta Komisijas atļauja pārsniegt lielo riska darījumu ierobežojumus tirdzniecības portfeļa riska darījumiem, kapitāla prasību šādam pārsniegumam aprēķina, pamatojoties uz konsolidētajiem finanšu pārskatiem, saskaņā ar Komisijas 13.11.2010. normatīvajiem noteikumiem Nr. 313 "Riska darījumu ierobežojumu izpildes normatīvie noteikumi" (tālāk tekstā – "Riska darījumu ierobežojumu izpildes normatīvie noteikumi") un ņemot vērā noteikumu VI daļas prasības;

20.5. konsolidācijas grupas operacionālā riska kapitāla prasību aprēķina, izmantojot vienu no šīm metodēm vai šo metožu kombināciju:

20.5.1. pamatojoties uz konsolidētajiem finanšu pārskatiem, ja konsolidācijas grupā ietilpstošās iestādes lieto vienu un to pašu MKPA noteikumu 290.1.1.–290.1.3.punktā minēto pieeju vai 290.2.1.–290.2.2.punktā minēto pieeju kombināciju;

20.5.2. pamatojoties uz operacionālā riska mērīšanas iekšējā modeļa datiem, ja konsolidācijas grupā ietilpstošās iestādes lieto MKPA noteikumu 290.1.4.punktā minēto pieeju;

20.5.3. kā šā riska kapitāla prasību, kas aprēķinātas katrai konsolidācijas grupas komercsabiedrībai, kopsummu, ja konsolidācijas grupā ietilpstošās iestādes lieto atšķirīgas MKPA noteikumu 290.punktā minētās pieejas vai pieeju kombinācijas;

20.6. iestāde lieto saskaņā ar noteikumu 20.2., 20.3. un 20.5.punktu izvēlēto pieeju konsekventi, mainot to tikai pamatotu apstākļu dēļ.

(Grozīts ar FKTK 25.02.2011. noteikumiem Nr.28)

21. Aprēķinot kapitāla prasību kopsummu saskaņā ar noteikumu 20.2.2., 20.3.1. un 20.5.3.punktu, ievēro šādas prasības:

21.1. izslēdz konsolidācijas grupas komercsabiedrību savstarpējos atlikumus, darījumus, ienākumus un izdevumus;

21.2. konsolidācijas grupas kopsabiedrību kapitāla prasības iekļauj proporcionāli konsolidācijas grupas iestādes daļai kopsabiedrībā;

21.3. citā dalībvalstī regulētas komercsabiedrības kapitāla prasību var noteikt saskaņā ar attiecīgās mītnes valsts prasībām;

21.4. ārvalsts regulētās komercsabiedrības kapitāla prasību var noteikt saskaņā ar attiecīgās mītnes valsts prasībām, ja tās ir līdzvērtīgas dalībvalstīs noteiktajām minimālajām kapitāla prasībām;

21.5. ja konsolidācijas grupā ietilpstošai komercsabiedrībai tiesību aktos nav noteiktas kapitāla prasības, tai kapitāla prasības aprēķina saskaņā ar MKPA noteikumiem.

22. Atbildīgā iestāde aprēķina un ievēro tirdzniecības portfeļa parāda vērtspapīru un kapitāla vērtspapīru pozīcijas riska kapitāla prasību saskaņā ar MKPA noteikumu 73.2.1.punkta prasībām, ja MKPA noteikumu 74.punktā noteiktie kritēriji ir pārsniegti, pamatojoties gan uz konsolidācijas grupas atbildīgās iestādes individuālajiem finanšu pārskatiem, gan uz konsolidācijas grupas konsolidētajiem finanšu pārskatiem. Ja MKPA noteikumu 74.punktā noteiktie kritēriji ir pārsniegti, pamatojoties uz konsolidācijas grupas konsolidētajiem finanšu pārskatiem, bet nav pārsniegti, pamatojoties uz konsolidācijas grupas atbildīgās iestādes individuālajiem finanšu pārskatiem, atbildīgā iestāde var iesniegt Komisijai lūgumu atļaut tirdzniecības portfelī iekļautajiem riska darījumiem nerēķināt MKPA noteikumu 73.2.1.punktā pieprasītās pozīciju riska kapitāla prasības, bet piemērot tiem MKPA noteikumu II sadaļas 2.nodaļā un 3.nodaļas 3.daļā norādītās pieejas kapitāla prasības aprēķinam, pamatojoties uz konsolidētajiem finanšu pārskatiem.

23. Ja kādas konsolidācijas grupas komercsabiedrības tirdzniecības portfelis nepārsniedz MKPA noteikumu 74.punktā noteiktos kritērijus vai uz to neattiecas prasības, kas ir līdzvērtīgas dalībvalstīs noteiktajām minimālajām kapitāla prasībām, šādas komercsabiedrības tirdzniecības portfeļa posteņus konsolidācijas grupas minimālo kapitāla prasību aprēķināšanas nolūkā neiekļauj aprēķinā saskaņā ar noteikumu 20.3.punkta prasībām, bet iekļauj konsolidācijas grupas netirdzniecības portfeļa kredītriska kapitāla prasības aprēķinā saskaņā ar noteikumu 20.2.punkta prasībām.

24. Par konsolidācijas grupas riska darījumiem uzskatāmi tie konsolidācijas grupas komercsabiedrību konsolidētās bilances un ārpusbilances posteņos uzrādītie darījumi, kuri ir norādīti “Riska darījumu ierobežojumu izpildes normatīvo noteikumu” 6.punktā.

(Grozīts ar FKTK 25.02.2011. noteikumiem Nr.28)

25. Konsolidācijas grupas riska darījumu ierobežojumus aprēķina saskaņā ar “Riska darījumu ierobežojumu izpildes normatīvo noteikumu” II daļas prasībām, pamatojoties uz konsolidācijas grupas konsolidētajiem finanšu pārskatiem, kas sagatavoti atbilstoši noteikumu IV daļas prasībām.

(Grozīts ar FKTK 25.02.2011. noteikumiem Nr.28)

26. Ja konsolidācijas grupas sastāvā ir vismaz viena komercsabiedrība, uz kuru attiecas prasības, kas ir līdzvērtīgas dalībvalstīs noteiktajām minimālajām kapitāla prasībām, un kuras tirdzniecības portfelis pārsniedz MKPA noteikumu 74.punktā noteiktos kritērijus, konsolidācijas grupas netirdzniecības portfeļa riska darījumu un tirdzniecības portfeļa riska darījumu vērtību nosaka saskaņā ar “Riska darījumu ierobežojumu izpildes normatīvo noteikumu” II daļas prasībām.

(Grozīts ar FKTK 25.02.2011. noteikumiem Nr.28)

27. Ja kādas konsolidācijas grupas komercsabiedrības tirdzniecības portfelis nepārsniedz MKPA noteikumu 74.punktā noteiktos kritērijus vai uz to neattiecas prasības, kas ir līdzvērtīgas dalībvalstīs noteiktajām minimālajām kapitāla prasībām, šādas komercsabiedrības tirdzniecības portfeļa posteņus riska darījumu ierobežojumu aprēķina nolūkā iekļauj konsolidācijas grupas netirdzniecības portfelī.

28. Atbildīgā iestāde sagatavo konsolidācijas grupas "Lielo riska darījumu pārskatu" ("Riska darījumu ierobežojumu izpildes normatīvo noteikumu" 2. pielikumā minētā veidlapa) saskaņā ar "Riska darījumu ierobežojumu izpildes normatīvo noteikumu" prasībām.

(FKTK 25.02.2011. noteikumu Nr.28 redakcijā)

29. Atbildīgā iestāde, pamatojoties uz konsolidācijas grupas konsolidētajiem finanšu pārskatiem, saskaņā ar Komisijas 01.06.2007. noteikumu Nr. 83 “Banku ieguldījumu pārskatu sagatavošanas noteikumi” (tālāk tekstā – “Banku ieguldījumu pārskatu sagatavošanas noteikumi”) prasībām sagatavo:

29.1. konsolidācijas grupas “Pārskatu par būtisku līdzdalību komercsabiedrību pamatkapitālā” (“Banku ieguldījumu pārskatu sagatavošanas noteikumu” 1.pielikumā minētā veidlapa);

29.2. konsolidācijas grupas “Pārskatu par būtisku līdzdalību kredītiestāžu, finanšu iestāžu, apdrošināšanas sabiedrību, pārapdrošinātāju pamatkapitālā un ieguldījumiem subordinētajā kapitālā” (“Banku ieguldījumu pārskatu sagatavošanas noteikumu” 2.pielikumā minētā veidlapa);

29.3. konsolidācijas grupas “Pārskatu par būtisku līdzdalību komercsabiedrību, kas nav iekļautas ieguldījumu ierobežojumu aprēķinā, pamatkapitālā” (“Banku ieguldījumu pārskatu sagatavošanas noteikumu” 3.pielikumā minētā veidlapa).

30. Sagatavojot noteikumu 29.punktā minētos pārskatus, konsolidācijas grupas pašu kapitāla apmēru nosaka atbilstoši noteikumu 18.–19.punkta prasībām.

31. "Pārskatu par konsolidācijas grupas sastāvu" par iestādes konsolidācijas grupu, finanšu pārvaldītājsabiedrības vai jauktas finanšu pārvaldītājsabiedrības konsolidācijas grupu un katru iestādes konsolidācijas apakšgrupu, "Konsolidēto bilances pārskatu", "Konsolidēto peļņas vai zaudējumu aprēķinu", "Pārskatu par būtisku līdzdalību komercsabiedrību pamatkapitālā", "Pārskatu par būtisku līdzdalību kredītiestāžu, finanšu iestāžu, apdrošināšanas sabiedrību, pārapdrošinātāju pamatkapitālā un ieguldījumiem subordinētajā kapitālā" un "Pārskatu par līdzdalību komercsabiedrību, kas nav pakļautas ieguldījumu ierobežojumiem, pamatkapitālā" par iestādes konsolidācijas grupu, finanšu pārvaldītājsabiedrības vai jauktas finanšu pārvaldītājsabiedrības konsolidācijas grupu un katru iestādes konsolidācijas apakšgrupu sagatavo par stāvokli pārskata gada 31. martā, 30. jūnijā, 30. septembrī un 31. decembrī un iesniedz Komisijai attiecīgi līdz pārskata gada 15. maijam, 15. augustam, 15. novembrim un pārskata gadam sekojošā gada 15. februārim.

(FKTK 07.06.2013. noteikumu Nr.128 redakcijā)

32. Pārskatus, kas minēti noteikumu 10.3. punktā, iesniedz saskaņā ar Komisijas 30.11.2007. noteikumu Nr. 164 “Pārskatu par minimālo kapitāla prasību un pašu kapitāla aprēķinu sagatavošanas un iesniegšanas normatīvie noteikumi” prasībām. Iesniedzot “Pašu kapitāla un minimālo kapitāla prasību kopsavilkuma pārskatu” pirmo reizi, iestāde informē Komisiju par izvēlēto noteikumu 20.2., 20.3. un 20.5. punktā minēto pieeju un turpmāk informē par tās izmaiņām.

33. "Lielo riska darījumu pārskatu" par iestādes konsolidācijas grupu, finanšu pārvaldītājsabiedrības vai jauktas finanšu pārvaldītājsabiedrības konsolidācijas grupu un katru iestādes konsolidācijas apakšgrupu sagatavo par stāvokli pārskata gada 31. martā, 30. jūnijā, 30. septembrī un 31. decembrī un iesniedz Komisijai attiecīgi līdz pārskata gada 15. maijam, 15. augustam, 15. novembrim un pārskata gadam sekojošā gada 15. februārim.

(FKTK 07.06.2013. noteikumu Nr.128 redakcijā)

34. Noteikumu 31. un 33.punktā minētos pārskatus sagatavo saskaņā ar Komisijas 14.10.2008. normatīvajos noteikumos Nr.146 "Elektroniski sagatavoto pārskatu iesniegšanas normatīvie noteikumi" noteikto kārtību.

(FKTK 12.07.2010. noteikumu Nr.182 redakcijā)

35. Ja Komisija konstatē, ka konsolidācijas grupas atbildīgās iestādes iesniegtais pārskats sagatavots kļūdaini, to pa e-pastu paziņo attiecīgajai konsolidācijas grupas atbildīgajai iestādei. Ja Komisija nav norādījusi citu termiņu, atbildīgā iestāde iesniedz laboto pārskatu ne vēlāk kā nākamajā darbdienā pēc Komisijas paziņojuma par kļūdu esamību saņemšanas.

36. Lai saņemtu atļauju kādas konsolidācijas grupas meitas sabiedrības vai kopsabiedrības neiekļaušanai konsolidētajos finanšu pārskatos noteikumu 8.punktā minēto iemeslu dēļ, atbildīgā iestāde iesniedz Komisijai rakstveida iesniegumu vismaz 30 dienas pirms konsolidēto finanšu pārskatu sagatavošanai noteiktā datuma. Pieteikumam pievieno šīs konsolidācijas grupas meitas sabiedrības vai kopsabiedrības pēdējo apstiprināto gada vai starpposma bilanci un peļņas vai zaudējumu aprēķinu. Atļauja ir spēkā līdz datumam, līdz kuram meitas sabiedrība vai kopsabiedrība atbilst noteikumu 8.punkta prasībām.

37. Lai saņemtu noteikumu 20.4.punktā minēto atļauju pārsniegt lielo riska darījumu ierobežojumus tirdzniecības portfeļa riska darījumiem, iestāde iesniedz Komisijai dokumentus saskaņā ar “Riska darījumu ierobežojumu izpildes normatīvo noteikumu” prasībām.

(Grozīts ar FKTK 25.02.2011. noteikumiem Nr.28)

38. Lai saņemtu noteikumu 22.punktā minēto Komisijas atļauju MKPA noteikumu 74.punkta kritērijiem atbilstošajām tirdzniecības portfeļa pozīcijām rēķināt kredītriska kapitāla prasību riska darījumiem un nerēķināt parāda vērtspapīru un kapitāla vērtspapīru riska kapitāla prasības, iestāde iesniedz Komisijai iesniegumu, kuram pievieno dokumentus, finanšu pārskatus un atbilstību kritērijiem apliecinošos aprēķinus.

39. Ar šo noteikumu spēkā stāšanos spēku zaudē Komisijas 24.12.2004. noteikumi Nr.301 “Konsolidētās uzraudzības noteikumi” un Komisijas 19.10.2001. noteikumi Nr. 15/4 “Banku ieguldījumu pārskatu sagatavošanas noteikumi”.

(Grozīts ar FKTK 20.06.2008. noteikumiem Nr.78)

Finanšu un kapitāla tirgus komisijas

30.11.2007. noteikumiem Nr. 166

"Konsolidētās uzraudzības normatīvie noteikumi"

(Pielikums FKTK 07.06.2013. noteikumu Nr.128 redakcijā)

| Iestādes nosaukums: | ||

| Kods: | UPDK 0651297 | |

| Piemērošanas līmenis (konsolidācijas grupa, konsolidācijas apakšgrupa) | Jāiesniedz Finanšu un kapitāla tirgus komisijai četras reizes gadā – | |

Pārskats par konsolidācijas grupas sastāvu | ||

gada | ||

(pārskata periods) | ||

Nr. | Reģistrētais pilnais nosaukums | Reģistrācijas numurs | Reģistrācijas valsts kods1 | Juridiskā adrese | Komercsabiedrības veids2 | Bilances kopsumma (veselos skaitļos) | Pamatkapitāls (veselos skaitļos) | Pamatkapitāla daļa (%), kas pieder konsolidācijas grupas komercsabiedrībām | Balsstiesību daļa (%), kas pieder konsolidācijas grupas komercsabiedrībām | Pamatojums iekļaušanai konsolidācijas grupā3 |

A | B | C | D | E | F | 1 | 2 | 3 | 4 | 5 |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

1 http://www.iso.org/iso/en/prods-services/iso3166ma/02iso-3166-code-lists/list-en1.html.

2 BNK – banka; ENI – elektroniskās naudas institūcija; IBS – ieguldījumu brokeru sabiedrība; IPS – ieguldījumu pārvaldes sabiedrība; PFO – pensiju fonds; LIZ – līzinga kompanija; CFI – cita finanšu iestāde; PLS – palīgsabiedrība; FPS – finanšu pārvaldītājsabiedrība; JFPS – jaukta finanšu pārvaldītājsabiedrība.

3 MS – meitas sabiedrība; MMS – meitas sabiedrības meitas sabiedrība; KS – kopsabiedrība; MT – mātes sabiedrība; MTM – mātes sabiedrības meitas sabiedrība.

| Iestādes vadītājs | ||||||

(paraksts) | (vārds, uzvārds) | |||||

| Izpildītājs | ||||||

(vārds, uzvārds, tālruņa numurs, e-pasta adrese) | ||||||

Finanšu un kapitāla tirgus komisijas

30.11.2007. noteikumiem Nr. 166

"Konsolidētās uzraudzības normatīvie noteikumi"

(Pielikums grozīts ar FKTK 20.06.2008. noteikumiem Nr.78)

Finanšu un kapitāla tirgus komisijas

30.11.2007. noteikumiem Nr. 166

"Konsolidētās uzraudzības normatīvie noteikumi"

(Pielikums FKTK 20.06.2008. noteikumu Nr.78 redakcijā)

Finanšu un kapitāla tirgus komisijas

30.11.2007. noteikumiem Nr. 166

"Konsolidētās uzraudzības normatīvie noteikumi"

Finanšu un kapitāla tirgus komisijas

30.11.2007. noteikumiem Nr. 166

"Konsolidētās uzraudzības normatīvie noteikumi"

|

|

|

|