Darbības ar dokumentu

Rīgā 2006.gada 19.decembrī (prot. Nr.68 7.§)

1. Noteikumi nosaka:

1.1. kārtību, kādā kokmateriālu saņēmējs piemēro, aprēķina un maksā valsts budžetā pievienotās vērtības nodokli (turpmāk - nodoklis) par likuma "Par pievienotās vērtības nodokli" 13.2 panta otrajā daļā minēto kokmateriālu (turpmāk - kokmateriāli) piegādēm iekšzemē;

1.2. kārtību, kādā pakalpojumu saņēmējs piemēro, aprēķina un maksā valsts budžetā nodokli par likuma "Par pievienotās vērtības nodokli" 13.2 panta trešajā daļā minētajiem pakalpojumiem, kas sniegti darījumos ar kokmateriāliem iekšzemē (turpmāk - pakalpojumi);

1.3. likuma "Par pievienotās vērtības nodokli" 13.2 panta trešajā daļā minēto pakalpojumu veidus;

1.4. kokmateriālu piegādātāja un kokmateriālu saņēmēja savstarpējo norēķinu kārtību;

1.5. pievienotās vērtības nodokļa deklarācijas pielikuma par kokmateriālu piegādēm un pakalpojumiem darījumos ar kokmateriāliem veidlapas PVN 6 (turpmāk - deklarācijas pielikums PVN 6) paraugu (1.pielikums) un aizpildīšanas kārtību;

1.6. ar kokmateriāliem veikto darījumu uzskaites reģistru (turpmāk - uzskaites reģistrs) veidlapu paraugus un to aizpildīšanas kārtību:

1.6.1. piegādāto kokmateriālu uzskaites reģistra veidlapas PVN 6.1 paraugu (2.pielikums);

1.6.2. sniegto pakalpojumu uzskaites reģistra veidlapas PVN 6.2 paraugu (3.pielikums);

1.6.3. saņemto (iegādāto) kokmateriālu uzskaites reģistra veidlapas PVN 6.3 paraugu (4.pielikums);

1.6.4. saņemto pakalpojumu uzskaites reģistra veidlapas PVN 6.4 paraugu (5.pielikums).

2. Šo noteikumu 1.3.apakšpunktā minēto pakalpojumu veidi ir šādi:

2.1. ar kokmateriālu sagatavošanu saistītie pakalpojumi (tajā skaitā ciršanas tiesību piešķiršana, augoša koka un apaļkoka uzmērīšana, vērtēšana, nozāģēšana, atzarošana un krautņu veidošana);

2.2. kokmateriālu apstrādes un pārstrādes pakalpojumi (tajā skaitā zāģēšana, garināšana, mizošana, frēzēšana, ēvelēšana, virpošana, slīpēšana, žāvēšana, līmēšana, lakošana un šķeldošana);

2.3. kokmateriālu marķēšana, brāķēšana, šķirošana, pakošana;

2.4. kokmateriālu ķīmiskās apstrādes pakalpojumi (tajā skaitā kokmateriālu antiseptēšana);

2.5. kokmateriālu transportēšana, iekraušana, izkraušanas, pārkraušana un glabāšana;

2.6. ar kokmateriālu piegādi saistītie tirgus izpētes (mārketinga) un starpniecības pakalpojumi.

3. Kokmateriālu piegādātājs un kokmateriālu saņēmējs, kā arī pakalpojumu sniedzējs un pakalpojumu saņēmējs, ja tas ir reģistrēts Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā (turpmāk - apliekamā persona), iesniedzot Valsts ieņēmumu dienestā pievienotās vērtības nodokļa deklarāciju par taksācijas periodu, tai pievieno deklarācijas pielikumu PVN 6, kas noformēts atbilstoši šo noteikumu IV nodaļas prasībām.

4. Apliekamā persona par kokmateriālu piegādi vai sniegto pakalpojumu izraksta pievienotās vērtības nodokļa rēķinu (turpmāk - nodokļa rēķins) atbilstoši likumā "Par pievienotās vērtības nodokli" noteiktajām prasībām.

5. Ja apliekamā persona piegādā kokmateriālus citai apliekamai personai, nodokli valsts budžetā maksā kokmateriālu saņēmējs šādā kārtībā:

5.1. samaksā kokmateriālu piegādātājam saņemto kokmateriālu vērtību, bet nodokļa rēķinā norādīto nodokli nemaksā;

5.2. kokmateriālu piegādātāja izrakstītajā nodokļa rēķinā norādīto nodokli iekļauj deklarācijas pielikumā PVN 6 kā aprēķināto nodokli.

6. Ja apliekamā persona piegādā (pārdod) kokmateriālus, izmantojot mazumtirdzniecības tīklu, nodokli piemēro likumā "Par pievienotās vērtības nodokli" noteiktajā kārtībā.

7. Ja apliekamā persona sniedz pakalpojumus citai apliekamai personai, nodokli valsts budžetā maksā pakalpojumu saņēmējs šādā kārtībā:

7.1. samaksā pakalpojumu sniedzējam saņemto pakalpojumu vērtību, bet nodokļa rēķinā norādīto nodokli nemaksā;

7.2. pakalpojumu sniedzēja izrakstītajā nodokļa rēķinā norādīto nodokli iekļauj deklarācijas pielikumā PVN 6 kā aprēķināto nodokli.

8. Ja apliekamā persona piegādā kokmateriālus vai sniedz pakalpojumus ar pievienotās vērtības nodokli neapliekamai personai (turpmāk - neapliekamā persona), nodokli piemēro likumā "Par pievienotās vērtības nodokli" noteiktajā kārtībā.

9. Kokmateriālu piegādātājs - apliekamā persona - deklarācijas pielikumā PVN 6 norāda kokmateriālu piegādi par to taksācijas periodu, kurā kokmateriāli ir nosūtīti un ir izrakstīts nodokļa rēķins.

10. Kokmateriālu saņēmējs - apliekamā persona - deklarācijas pielikumā PVN 6 norāda kokmateriālu saņemšanu (iegādi) par to taksācijas periodu, kurā kokmateriāli ir saņemti un ir saņemts nodokļa rēķins.

11. Pakalpojumu sniedzējs - apliekamā persona - deklarācijas pielikumā PVN 6 norāda pakalpojumu sniegšanu par to taksācijas periodu, kurā ir sniegti šo noteikumu 2.punktā minētie pakalpojumi un ir izrakstīts nodokļa rēķins.

12. Pakalpojumu saņēmējs - apliekamā persona - deklarācijas pielikumā PVN 6 norāda pakalpojumu saņemšanu par to taksācijas periodu, kurā ir saņemti šo noteikumu 2.punktā minētie pakalpojumi un ir saņemts nodokļa rēķins.

13. Ja šo noteikumu 9., 10., 11. un 12.punktā minētajos gadījumos par kokmateriālu piegādi vai pakalpojumiem ir samaksāts pirms kokmateriālu vai pakalpojumu saņemšanas, avansa maksājumus deklarācijas pielikumā PVN 6 nenorāda.

14. Ja visi taksācijas periodā saņemtie (iegādātie) kokmateriāli paredzēti tikai ar pievienotās vērtības nodokli apliekamo darījumu (turpmāk - apliekamie darījumi) veikšanai, kokmateriālu saņēmējam - apliekamai personai - ir tiesības no deklarācijas pielikumā norādītās kopējās aprēķinātās nodokļa summas kā priekšnodokli atskaitīt:

14.1. nodokļa rēķinā norādīto aprēķināto nodokli par iegādātajiem kokmateriāliem;

14.2. nodokli, kas samaksāts par mazumtirdzniecībā iegādātajiem kokmateriāliem.

15. Ja visi taksācijas periodā saņemtie pakalpojumi paredzēti tikai apliekamo darījumu veikšanai, pakalpojumu saņēmējam - apliekamai personai - ir tiesības no deklarācijas pielikumā PVN 6 norādītās kopējās aprēķinātās nodokļa summas atskaitīt kā priekšnodokli nodokļa rēķinā norādīto aprēķināto nodokli par saņemtajiem pakalpojumiem.

16. Ja iegādātie kokmateriāli vai saņemtie pakalpojumi tiek izmantoti gan apliekamo, gan ar pievienotās vērtības nodokli neapliekamo darījumu (turpmāk - neapliekamie darījumi) veikšanai, kokmateriālu vai pakalpojumu saņēmējs - apliekamā persona:

16.1. kokmateriālus un pakalpojumus, kas tiek izmantoti neapliekamo darījumu veikšanai, uzskaita atsevišķi;

16.2. aprēķina neatskaitāmo priekšnodokli par neapliekamo darījumu veikšanai paredzētajiem kokmateriāliem vai pakalpojumiem;

16.3. palielina budžetā maksājamo nodokļa summu par neatskaitāmā priekšnodokļa apmēru.

17. Kokmateriālu saņēmējs par kokmateriāliem maksā, izmantojot bezskaidras naudas norēķinus, izņemot šo noteikumu 18.punktā minētos gadījumus.

18. Norēķinoties par kokmateriāliem, maksāt skaidrā naudā var tikai šādos gadījumos:

18.1. ja kokmateriālu saņēmējs ir fiziskā persona, kas nav reģistrēta Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, tas iemaksā naudu kokmateriālu piegādātāja kredītiestādes kontā;

18.2. ja kokmateriāli piegādāti (pārdoti), izmantojot mazumtirdzniecības tīklu;

18.3. ja kokmateriālu piegādātājs un kokmateriālu saņēmējs ir fiziskas personas, kurām nav jāreģistrējas Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā.

19. Pakalpojumu saņēmējs par pakalpojumiem darījumos ar kokmateriāliem maksā, izmantojot bezskaidras naudas norēķinus, izņemot šo noteikumu 20.punktā minētos gadījumus.

20. Norēķinoties par pakalpojumiem, kas sniegti darījumos ar kokmateriāliem, maksāt skaidrā naudā var tikai šādos gadījumos:

20.1. ja pakalpojumu saņēmējs ir fiziskā persona, kas nav reģistrēta Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, tas iemaksā naudu pakalpojumu sniedzēja kredītiestādes kontā;

20.2. ja vienai fiziskajai personai sniegto pakalpojumu vērtība nepārsniedz 20 latu;

20.3. ja pakalpojumu sniedzējs un pakalpojumu saņēmējs ir fiziskas personas, kurām nav jāreģistrējas Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā.

21. Deklarācijas pielikumu PVN 6 aizpilda, pamatojoties uz uzskaites reģistriem, ko noformē atbilstoši šo noteikumu V nodaļas prasībām.

22. Deklarācijas pielikumā PVN 6 norāda:

22.1. I daļā - pievienotās vērtības nodokļa deklarācijā iekļaujamās pievienotās vērtības nodokļa summas aprēķinu;

22.2. II daļā - kokmateriālu piegādātāju (saņēmēju) un pakalpojumu sniedzēju (saņēmēju) sarakstu.

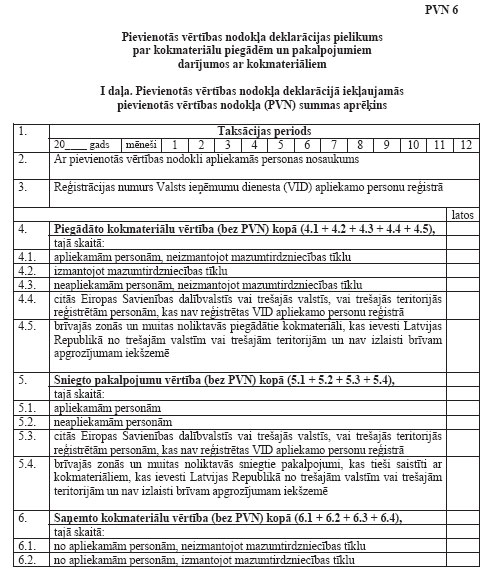

23. Aizpildot deklarācijas pielikuma PVN 6 I daļu, norāda:

23.1. 1.rindā - taksācijas periodu, kurā veikti darījumi ar kokmateriāliem iekšzemē;

23.2. 2.rindā - kokmateriālu piegādātāja (saņēmēja) vai pakalpojumu sniedzēja (saņēmēja) nosaukumu (fiziskajai personai - vārdu un uzvārdu);

23.3. 3.rindā - apliekamās personas reģistrācijas numuru Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā;

23.4. 4.rindā - taksācijas periodā piegādāto kokmateriālu vērtību bez nodokļa, ko aprēķina kā 4.1., 4.2., 4.3., 4.4. un 4.5.rindas kopsummu, tajā skaitā:

23.4.1. 4.1.rindā - ar nodokļa standartlikmi apliekamās kokmateriālu piegādes apliekamām personām, neizmantojot mazumtirdzniecības tīklu;

23.4.2. 4.2.rindā - ar nodokļa standartlikmi apliekamās kokmateriālu piegādes, izmantojot mazumtirdzniecības tīklu;

23.4.3. 4.3.rindā - ar nodokļa standartlikmi apliekamās kokmateriālu piegādes neapliekamām personām, neizmantojot mazumtirdzniecības tīklu;

23.4.4. 4.4.rindā - ar nodokļa standartlikmi apliekamās iekšzemē veiktās kokmateriālu piegādes citās Eiropas Savienības dalībvalstīs vai trešajās valstīs, vai trešajās teritorijās reģistrētām personām, kas nav reģistrētas Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā;

23.4.5. 4.5.rindā - ar nodokļa 0 procentu likmi apliekamās brīvajās zonās un muitas noliktavās veiktās tādu kokmateriālu piegādes, kas ievesti Latvijas Republikā no trešajām valstīm vai trešajām teritorijām un nav izlaisti brīvam apgrozījumam iekšzemē;

23.5. 5.rindā - taksācijas periodā sniegto pakalpojumu vērtību bez nodokļa, ko aprēķina kā 5.1., 5.2., 5.3. un 5.4.rindas kopsummu, tajā skaitā:

23.5.1. 5.1.rindā - ar nodokļa standartlikmi apliekamie pakalpojumi, kas sniegti apliekamām personām;

23.5.2. 5.2.rindā - ar nodokļa standartlikmi apliekamie pakalpojumi, kas sniegti neapliekamām personām;

23.5.3. 5.3.rindā - ar nodokļa standartlikmi apliekamie pakalpojumi, kas iekšzemē sniegti citās Eiropas Savienības dalībvalstīs vai trešajās valstīs, vai trešajās teritorijās reģistrētām personām, kas nav reģistrētas Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā;

23.5.4. 5.4.rindā - ar nodokļa 0 procentu likmi apliekamie brīvajās zonās un muitas noliktavās sniegtie pakalpojumi, kuri tieši saistīti ar kokmateriāliem, kas ievesti Latvijas Republikā no trešajām valstīm vai trešajām teritorijām un nav izlaisti brīvam apgrozījumam iekšzemē;

23.6. 6.rindā - taksācijas periodā saņemto kokmateriālu vērtību bez nodokļa, ko aprēķina kā 6.1., 6.2., 6.3. un 6.4.rindas kopsummu, tajā skaitā:

23.6.1. 6.1.rindā - no apliekamām personām, neizmantojot mazumtirdzniecības tīklu, saņemtie, ar nodokļa standartlikmi apliekamie kokmateriāli;

23.6.2. 6.2.rindā - no apliekamām personām, izmantojot mazumtirdzniecības tīklu, saņemtie, ar nodokļa standartlikmi apliekamie kokmateriāli;

23.6.3. 6.3.rindā - no neapliekamām personām saņemtie kokmateriāli;

23.6.4. 6.4.rindā - brīvajās zonās un muitas noliktavās saņemtie ar nodokļa 0 procentu likmi apliekamie kokmateriāli, kas ievesti Latvijas Republikā no trešajām valstīm vai trešajām teritorijām un nav izlaisti brīvam apgrozījumam iekšzemē;

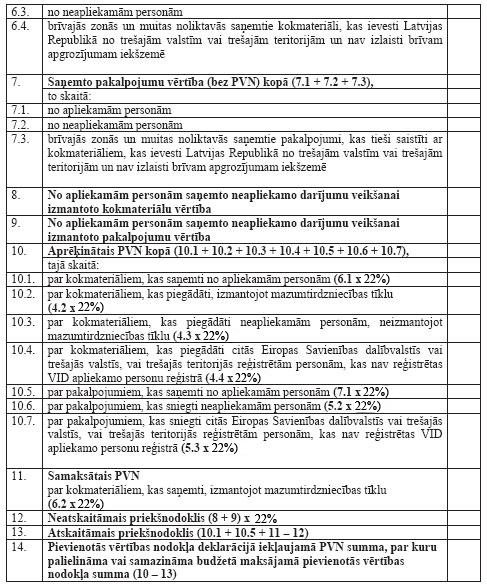

23.7. 7.rindā - taksācijas periodā saņemto pakalpojumu vērtību bez nodokļa, ko aprēķina kā 7.1., 7.2. un 7.3.rindas kopsummu, tajā skaitā:

23.7.1. 7.1.rindā - no apliekamām personām saņemtie ar nodokļa standartlikmi apliekamie pakalpojumi;

23.7.2. 7.2.rindā - no neapliekamām personām saņemtie pakalpojumi;

23.7.3. 7.3.rindā - brīvajās zonās un muitas noliktavās saņemtie ar nodokļa 0 procentu likmi apliekamie pakalpojumi, kuri tieši saistīti ar kokmateriāliem, kas ievesti Latvijas Republikā no trešajām valstīm vai trešajām teritorijām un nav izlaisti brīvam apgrozījumam iekšzemē;

23.8. 8.rindā - no apliekamām personām saņemto neapliekamiem darījumiem izmantoto kokmateriālu vērtību;

23.9. 9.rindā - no apliekamām personām saņemto neapliekamiem darījumiem izmantoto pakalpojumu vērtību;

23.10. 10.rindā - kopējo nodokļa summu, ko aprēķina kā 10.1, 10.2., 10.3, 10.4., 10.5., 10.6. un 10.7.rindas kopsummu, tajā skaitā:

23.10.1. 10.1.rindā - nodoklis par kokmateriāliem, kas saņemti no apliekamām personām:

23.10.2. 10.2.rindā - nodoklis par kokmateriāliem, kas piegādāti, izmantojot mazumtirdzniecības tīklu:

23.10.3. 10.3.rindā - nodoklis par kokmateriāliem, kas piegādāti neapliekamām personām:

23.10.4. 10.4.rindā - nodoklis par kokmateriāliem, kas piegādāti citās Eiropas Savienības dalībvalstīs vai trešajās valstīs vai trešajās teritorijās reģistrētām personām, kas nav reģistrētas Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā:

23.10.5. 10.5.rindā - nodoklis par pakalpojumiem, kas saņemti no apliekamām personām:

23.10.6. 10.6.rindā - nodoklis par pakalpojumiem, kas sniegti neapliekamām personām:

23.10.7. 10.7.rindā - nodoklis par pakalpojumiem, kas sniegti citās Eiropas Savienības dalībvalstīs vai trešajās valstīs vai trešajās teritorijās reģistrētām personām, kas nav reģistrētas Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā:

23.11. 11.rindā - samaksāto nodokļa summu par kokmateriāliem, kas saņemti, izmantojot mazumtirdzniecības tīklu:

23.12. 12.rindā - neatskaitāmo priekšnodokļa summu:

23.13. 13.rindā - atskaitāmo priekšnodokļa summu:

23.14. 14.rindā - pievienotās vērtības nodokļa deklarācijā iekļaujamo nodokļa summu:

(Grozīts ar MK 22.12.2008. noteikumiem Nr.1105; MK 28.12.2010. noteikumiem Nr.1193)

24. Pievienotās vērtības nodokļa deklarācijā un pārskatā par deklarācijā iekļautajām priekšnodokļa summām nenorāda iekšzemē veiktās kokmateriālu piegādes un kokmateriālu saņemšanu, kā arī pakalpojumu sniegšanu un saņemšanu. Pievienotās vērtības nodokļa deklarācijā iekļauj tikai deklarācijas pielikuma PVN 6 14.rindā norādīto aprēķināto nodokļa summu, par kuru palielina vai samazina pievienotās vērtības nodokļa deklarācijā norādīto aprēķināto valsts budžetā maksājamo nodokļa summu.

25. Deklarācijas pielikuma PVN 6 II daļā iekļauj:

25.1. kokmateriālu piegādātāju sarakstu, kas atbilst saņemto (iegādāto) kokmateriālu uzskaites reģistram (PVN 6.3);

25.2. pakalpojumu sniedzēju sarakstu, kas atbilst saņemto pakalpojumu uzskaites reģistram (PVN 6.4);

25.3. kokmateriālu saņēmēju sarakstu, kas atbilst piegādāto kokmateriālu uzskaites reģistram (PVN 6.1);

25.4. pakalpojumu saņēmēju sarakstu, kas atbilst sniegto pakalpojumu uzskaites reģistram (PVN 6.2).

26. Apliekamā persona, kas iekšzemē piegādā vai saņem kokmateriālus, kā arī sniedz vai saņem pakalpojumus, pievienotās vērtības nodokļa uzskaites vajadzībām katru darījumu ar kokmateriāliem uzskaites reģistros iekļauj atsevišķi.

27. Visus uzskaites reģistros norādītos darījumus ar kokmateriāliem iekļauj deklarācijas pielikumā PVN 6 šādā secībā:

27.1. piegādātie kokmateriāli (PVN 6.1);

27.2. sniegtie pakalpojumi (PVN 6.2);

27.3. saņemtie (iegādātie) kokmateriāli (PVN 6.3);

27.4. saņemtie pakalpojumi (PVN 6.4).

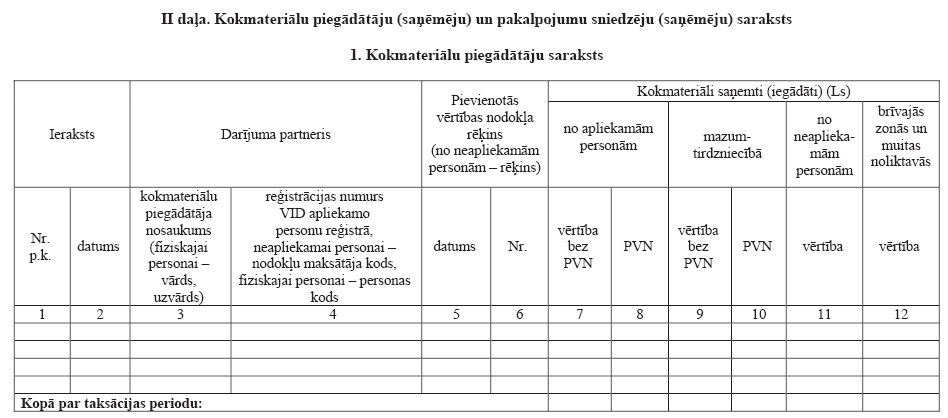

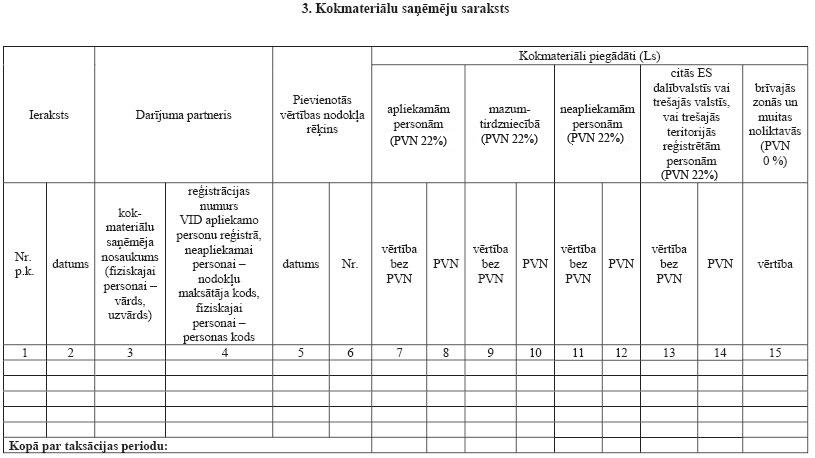

28. Piegādāto kokmateriālu uzskaites reģistrā (PVN 6.1) (2.pielikums) norāda:

28.1. 1.ailē - ieraksta numuru pēc kārtas;

28.2. 2.ailē - ieraksta datumu;

28.3. 3.ailē - darījuma partnera nosaukumu (fiziskajai personai - vārdu un uzvārdu);

28.4. 4.ailē - darījuma partnera reģistrācijas numuru Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, neapliekamai personai - nodokļu maksātāja kodu, fiziskajai personai - personas kodu;

28.5. 5.ailē - nodokļa rēķina izrakstīšanas datumu;

28.6. 6.ailē - nodokļa rēķina numuru;

28.7. 7.ailē - apliekamām personām piegādāto kokmateriālu vērtību bez nodokļa, izņemot mazumtirdzniecības tīklā piegādātos kokmateriālus;

28.8. 8.ailē - nodokli par kokmateriāliem, kas piegādāti apliekamām personām, izņemot mazumtirdzniecības tīklā piegādāto;

28.9. 9.ailē - mazumtirdzniecībā piegādāto kokmateriālu vērtību bez nodokļa;

28.10. 10.ailē - nodokli par kokmateriāliem, kas piegādāti mazumtirdzniecībā;

28.11. 11.ailē - neapliekamām personām piegādāto kokmateriālu vērtību bez nodokļa, izņemot mazumtirdzniecības tīklā piegādāto;

28.12. 12.ailē - nodokli par kokmateriāliem, kas piegādāti neapliekamām personām, izņemot mazumtirdzniecības tīklā piegādāto;

28.13. 13.ailē - citās Eiropas Savienības dalībvalstīs vai trešajās valstīs, vai trešajās teritorijās reģistrētām personām, kas nav reģistrētas Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, iekšzemē piegādāto kokmateriālu vērtību;

28.14. 14.ailē - nodokli par kokmateriāliem, kas iekšzemē piegādāti citās Eiropas Savienības dalībvalstīs vai trešajās valstīs, vai trešajās teritorijās reģistrētām personām, kas nav reģistrētas Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā;

28.15. 15.ailē - brīvajās zonās un muitas noliktavās piegādāto kokmateriālu vērtību, kas ievesti Latvijas Republikā no trešajām valstīm vai trešajām teritorijām un nav izlaisti brīvam apgrozījumam iekšzemē;

29. Aizpildot šo noteikumu 28.punktā minēto reģistru par mazumtirdzniecībā piegādātajiem kokmateriāliem, par kuriem norēķinās skaidrā naudā, darījuma partnera rekvizītus nenorāda. Katras darbdienas beigās reģistrā izdara šādus ierakstus:

29.1. 5.ailē norāda tā pārskata datumu, pēc kura datiem aizpilda kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas žurnālu (turpmāk -

"Z" pārskats);

29.2. 6.ailē norāda "Z" pārskata numuru;

29.3. 9.ailē norāda "Z" pārskatā norādīto mazumtirdzniecībā piegādāto kokmateriālu vērtību bez nodokļa;

29.4. 10.ailē norāda "Z" pārskatā norādīto nodokli par kokmateriāliem, kas piegādāti mazumtirdzniecībā.

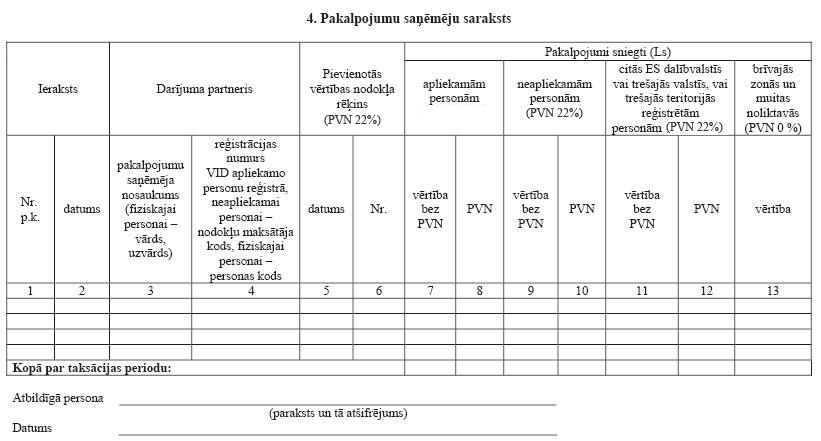

30. Sniegto pakalpojumu uzskaites reģistrā (PVN 6.2) (3.pielikums) norāda:

30.1. 1.ailē - ieraksta numuru pēc kārtas;

30.2. 2.ailē - ieraksta datumu;

30.3. 3.ailē - darījuma partnera nosaukumu (fiziskajai personai - vārdu un uzvārdu);

30.4. 4.ailē - darījuma partnera reģistrācijas numuru Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, neapliekamai personai - nodokļu maksātāja kodu, fiziskajai personai - personas kodu;

30.5. 5.ailē - nodokļa rēķina izrakstīšanas datumu;

30.6. 6.ailē - nodokļa rēķina numuru;

30.7. 7.ailē - apliekamām personām sniegto pakalpojumu vērtību bez nodokļa;

30.8. 8.ailē - nodokli par pakalpojumiem, kas sniegti apliekamām personām;

30.9. 9.ailē - neapliekamām personām sniegto pakalpojumu vērtību bez nodokļa;

30.10. 10.ailē - nodokli par pakalpojumiem, kas sniegti neapliekamām personām;

30.11. 11.ailē - citās Eiropas Savienības dalībvalstīs vai trešajās valstīs, vai trešajās teritorijās reģistrētām personām, kas nav reģistrētas Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, iekšzemē sniegto pakalpojumu vērtību;

30.12. 12.ailē - nodokli par pakalpojumiem, kas iekšzemē sniegti citās Eiropas Savienības dalībvalstīs vai trešajās valstīs, vai trešajās teritorijās reģistrētām personām, kas nav reģistrētas Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā;

30.13. 13.ailē - brīvajās zonās un muitas noliktavās sniegto pakalpojumu vērtību, kas tieši saistīti ar kokmateriāliem, kas ievesti Latvijas Republikā no trešajām valstīm vai trešajām teritorijām un nav izlaisti brīvam apgrozījumam iekšzemē.

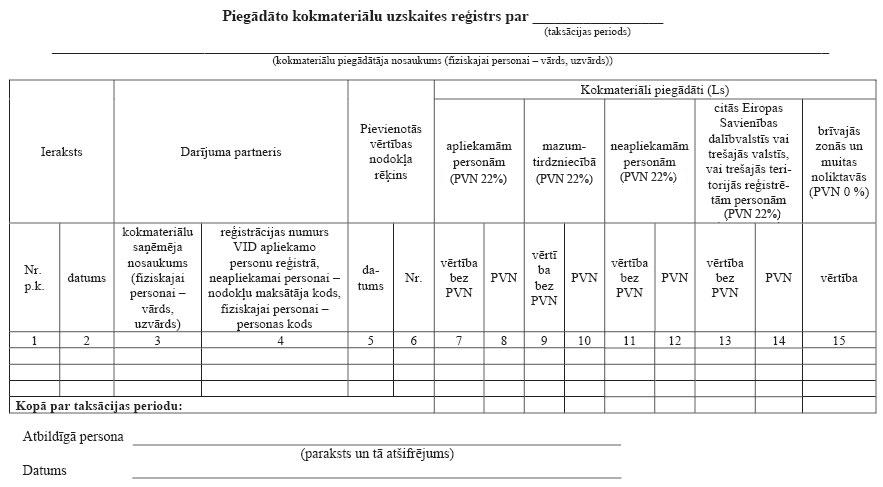

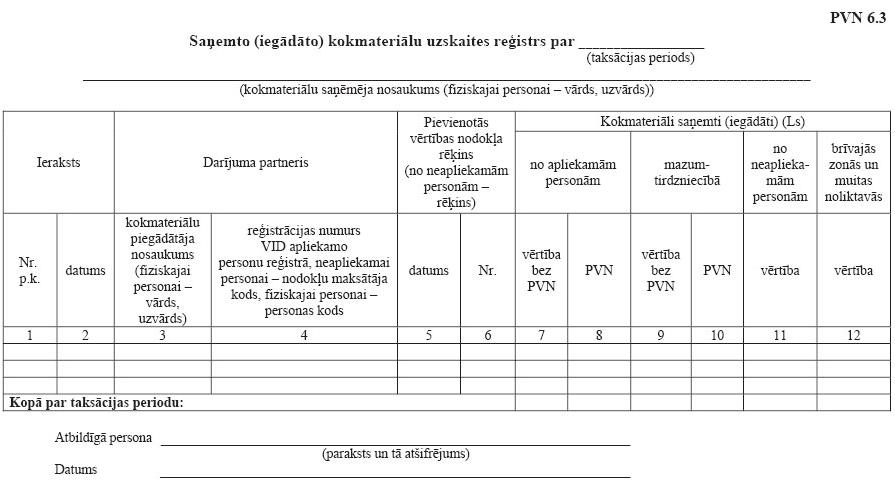

31. Saņemto (iegādāto) kokmateriālu uzskaites reģistrā (PVN 6.3) (4.pielikums) norāda:

31.1. 1.ailē - ieraksta numuru pēc kārtas;

31.2. 2.ailē - ieraksta datumu;

31.3. 3.ailē - darījuma partnera nosaukumu (fiziskajai personai - vārdu un uzvārdu);

31.4. 4.ailē - darījuma partnera reģistrācijas numuru Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, neapliekamai personai - nodokļu maksātāja kodu, fiziskajai personai - personas kodu;

31.5. 5.ailē - nodokļa rēķina (vai rēķina) izrakstīšanas datumu;

31.6. 6.ailē - nodokļa rēķina (vai rēķina) numuru;

31.7. 7.ailē - no apliekamām personām saņemto (iegādāto) kokmateriālu vērtību bez nodokļa, izņemot mazumtirdzniecības tīklā saņemto (iegādāto);

31.8. 8.ailē - nodokli par kokmateriāliem, kas saņemti (iegādāti) no apliekamām personām;

31.9. 9.ailē - mazumtirdzniecībā saņemto (iegādāto) kokmateriālu vērtību bez nodokļa;

31.10. 10.ailē - samaksāto nodokli par kokmateriāliem, kas saņemti (iegādāti) mazumtirdzniecībā;

31.11. 11.ailē - no neapliekamām personām saņemto (iegādāto) kokmateriālu vērtību, izņemot mazumtirdzniecības tīklā saņemto (iegādāto);

31.12. 12.ailē - brīvajās zonās un muitas noliktavās saņemto (iegādāto) kokmateriālu vērtību.

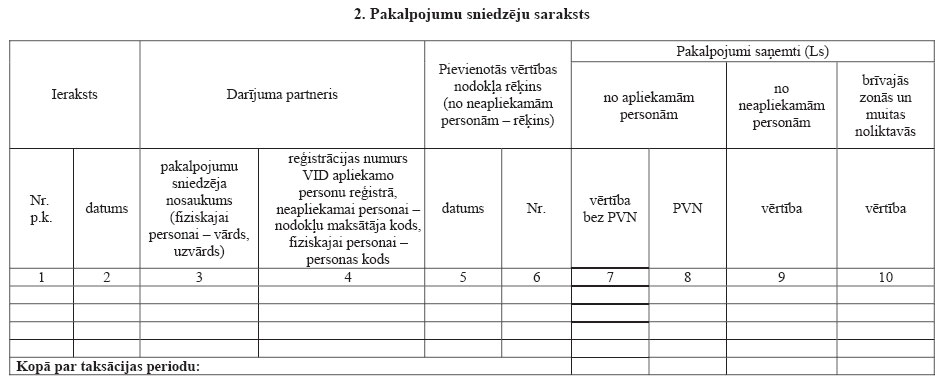

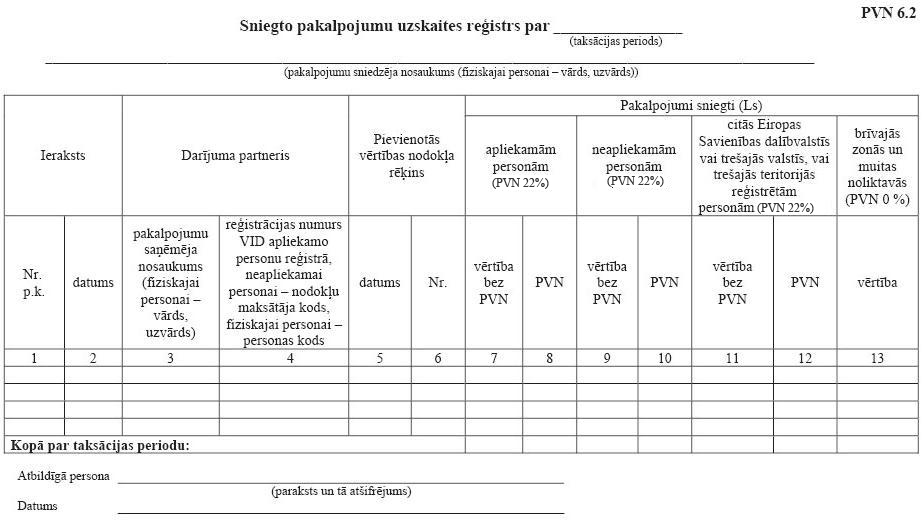

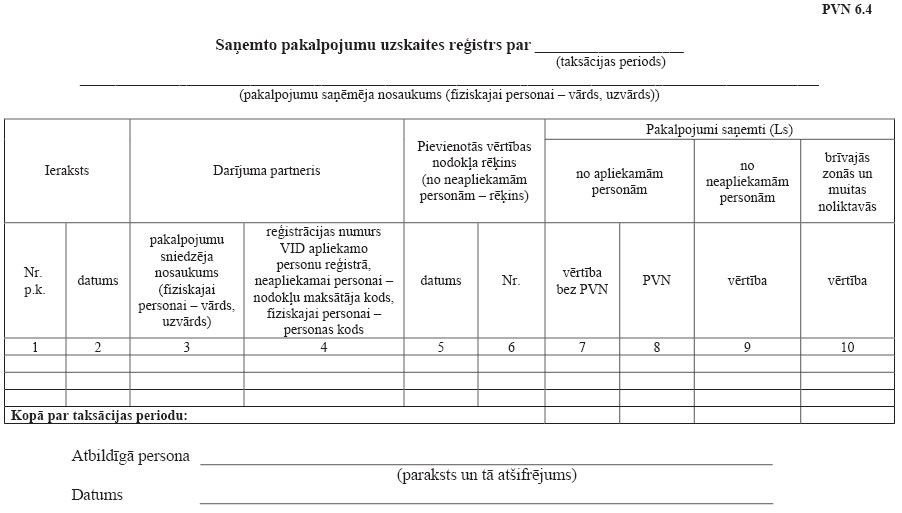

32. Saņemto pakalpojumu uzskaites reģistrā (PVN 6.4) (5.pielikums) norāda:

32.1. 1.ailē - ieraksta numuru pēc kārtas;

32.2. 2.ailē - ieraksta datumu;

32.3. 3.ailē - darījuma partnera nosaukumu (fiziskajai personai - vārdu un uzvārdu);

32.4. 4.ailē - darījuma partnera reģistrācijas numuru Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, neapliekamai personai - nodokļu maksātāja kodu, fiziskajai personai - personas kodu;

32.5. 5.ailē - nodokļa rēķina (vai rēķina) izrakstīšanas datumu;

32.6. 6.ailē - nodokļa rēķina (vai rēķina) numuru;

32.7. 7.ailē - no apliekamām personām saņemto pakalpojumu vērtību bez nodokļa;

32.8. 8.ailē - nodokli par pakalpojumiem, kas saņemti no apliekamām personām;

32.9. 9.ailē - no neapliekamām personām saņemto pakalpojumu vērtību;

32.10. 10.ailē - brīvajās zonās un muitas noliktavās saņemto pakalpojumu vērtību, kas tieši saistīti ar kokmateriāliem, kas ievesti Latvijas Republikā no trešajām valstīm vai trešajām teritorijām un nav izlaisti brīvam apgrozījumam iekšzemē.

33. Atzīt par spēku zaudējušiem Ministru kabineta 2001.gada 12.jūnija noteikumus Nr.251 "Kārtība, kādā piemērojams pievienotās vērtības nodoklis darījumos ar kokmateriāliem" (Latvijas Vēstnesis, 2001, 94.nr.; 2002, 22.nr.; 2005, 4.nr.).

Finanšu ministrs O.Spurdziņš

Ministru kabineta

2006.gada 19.decembra noteikumiem Nr.1028

(Pielikums grozīts ar MK 22.12.2008. noteikumiem Nr.1105; MK 28.12.2010. noteikumiem Nr.1193)

Ministru kabineta

2006.gada 19.decembra noteikumiem Nr.1028

(Pielikums grozīts ar MK 22.12.2008. noteikumiem Nr.1105; MK 28.12.2010. noteikumiem Nr.1193)

Ministru kabineta

2006.gada 19.decembra noteikumiem Nr.1028

(Pielikums grozīts ar MK 22.12.2008. noteikumiem Nr.1105; MK 28.12.2010. noteikumiem Nr.1193)

|

|

|

|