Darbības ar dokumentu

Skatīt Ministru kabineta 2016. gada 25. oktobra noteikumus Nr. 681 "Kārtība, kādā iestāžu un organizāciju ievestās preces tiek atbrīvotas no ievedmuitas nodokļa".

Rīgā 2005.gada 20.decembrī (prot. Nr.76 36.§)

1. Noteikumi nosaka kārtību, kādā budžeta iestāžu (turpmāk - iestāde) un sabiedriskā labuma organizāciju (turpmāk - organizācija) ievestās preces tiek atbrīvotas no ievedmuitas nodokļa.

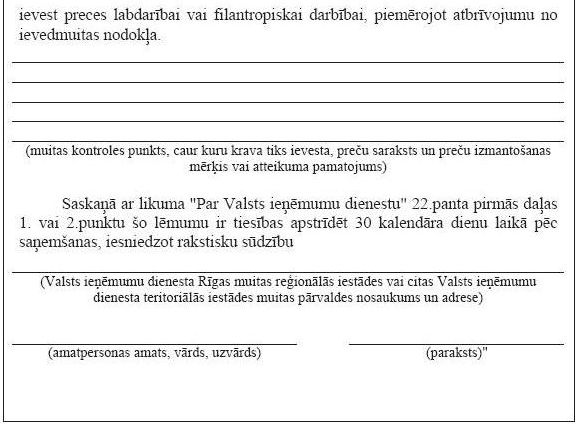

2. No ievedmuitas nodokļa atbrīvo iestāžu un organizāciju ievestās preces, ja attiecīgās iestādes vai organizācijas darbību reglamentējošos dokumentos (piemēram, statūtos, nolikumos vai satversmē) ir norādīts darbības mērķis - bezatlīdzības palīdzības sniegšana.

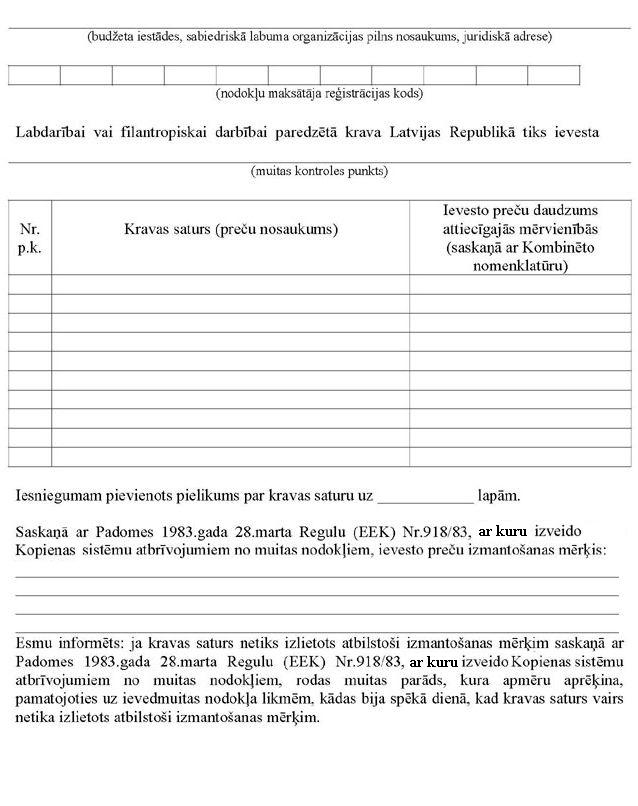

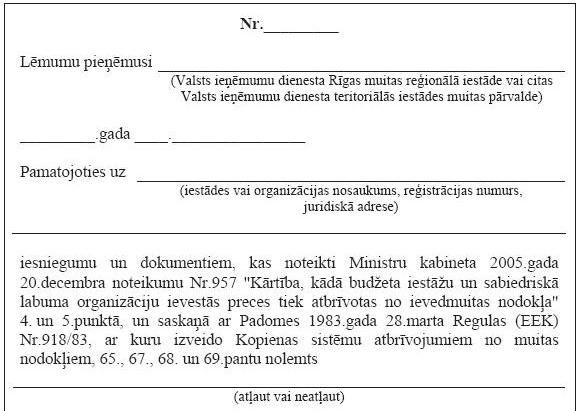

3. Iestāžu un organizāciju iesniegumus par atļauju ievest preces labdarībai vai filantropiskai darbībai, piemērojot atbrīvojumu no ievedmuitas nodokļa (turpmāk - iesniegums) saskaņā ar Padomes 1983.gada 28.marta Regulu (EEK) Nr. 918/83, ar kuru izveido Kopienas sistēmu atbrīvojumiem no muitas nodokļiem (turpmāk - regula Nr. 918/83), izskata un lēmumu par atļauju ievest preces labdarībai vai filantropiskai darbībai, piemērojot atbrīvojumu no ievedmuitas nodokļa (turpmāk - lēmums), pieņem tā muitas iestāde, kurā Valsts ieņēmumu dienesta teritoriālajā iestādē kravas saņēmējs ir reģistrēts kā nodokļu maksātājs, - Valsts ieņēmumu dienesta Rīgas muitas reģionālā iestāde vai citas Valsts ieņēmumu dienesta teritoriālās iestādes muitas pārvalde (turpmāk - uzraudzības muitas iestāde).

(MK 05.02.2008. noteikumu Nr.67 redakcijā)

4. Lai saņemtu atbrīvojumu no ievedmuitas nodokļa, iestāde vai organizācija par konkrēto kravu iesniedz uzraudzības muitas iestādē:

4.1. iesniegumu (1.pielikums);

4.2. organizācijas darbību reglamentējošo dokumentu kopijas (uzrāda oriģinālus) vai pašvaldības iestādes struktūras plāna kopiju (uzrāda oriģinālu), kurā norādītas sociālās palīdzības nodaļas vai dienesti.

5. Ja iestādes vai organizācijas ievestajām precēm kārtējā kalendāra gadā ir piemērots atbrīvojums no ievedmuitas nodokļa saskaņā ar šiem noteikumiem, iestāde vai organizācija uzraudzības muitas iestādē iesniedz tikai iesniegumu.

6. Pēc iesnieguma saņemšanas uzraudzības muitas iestāde pārbauda:

6.1. vai iestāde vai organizācija ir reģistrēta Valsts ieņēmumu dienestā kā nodokļu maksātājs;

6.2. vai iestādei vai organizācijai iesnieguma iesniegšanas brīdī nav nodokļu parādu;

6.3. vai organizācijai ir piešķirts sabiedriskā labuma organizācijas statuss.

(Grozīts ar MK 05.02.2008. noteikumiem Nr.67)

7. Uzraudzības muitas iestāde 15dienu laikā pēc šo noteikumu 4. vai 5.punktā minēto dokumentu saņemšanas pieņem lēmumu (2.pielikums).

8. Lēmumu noformē divos eksemplāros. Viens lēmuma eksemplārs paliek uzraudzības muitas iestādē, kura pieņēmusi lēmumu, otru eksemplāru pievieno muitas deklarācijai. Muitas deklarācijā un iesniegumā norāda lēmuma reģistrācijas numuru un datumu.

9. Uzraudzības muitas iestāde neatļauj atbrīvot kravu no ievedmuitas nodokļa vai anulē atbrīvojumu šādos gadījumos:

9.1. iestādei vai organizācijai ir nodokļu parāds;

9.2. ir saņemts pamatots iesniegums anulēt atbrīvojumu no ievedmuitas nodokļa, jo attiecīgā iestāde vai organizācija pārkāpusi normatīvos aktus muitas jomā;

9.3. iestādes vai organizācijas iepriekš ievestās preces, kam tika piemērots atbrīvojums no ievedmuitas nodokļa saskaņā ar šiem noteikumiem, netika vai netiek izmantotas saskaņā ar regulu Nr. 918/83, un iestāde vai organizācija par to nav paziņojusi uzraudzības muitas iestādei.

(Grozīts ar MK 05.02.2008. noteikumiem Nr.67)

10. Piecu darbdienu laikā pēc lēmuma pieņemšanas uzraudzības muitas iestāde rakstiski paziņo par to iestādei vai organizācijai.

11. Lai nodrošinātu kontroli precēm, kurām piemērots atbrīvojums no ievedmuitas nodokļa, un uzraudzītu, vai preces tiek izmantotas atbilstoši ievešanas mērķim, piemēro muitas procedūru - izlaišana brīvam apgrozījumam - ar atbilstošu papildprocedūras kodu. Preču izmantošanu atbilstoši ievešanas mērķim uzrauga un kontroli nodrošina tā uzraudzības muitas iestāde, kas pieņēmusi lēmumu par atbrīvojumu no ievedmuitas nodokļa.

Finanšu ministrs O.Spurdziņš

(Pielikums grozīts ar MK 05.02.2008. noteikumiem Nr.67)

(Pielikums MK 05.02.2008. noteikumu Nr.67 redakcijā)

|

|

|

|