Darbības ar dokumentu

Valsts ieņēmumu dienesta rīkojums Nr.233

Rīgā 2005.gada 11.februārī

Par muitas kontroles pasākumiem intelektuālā īpašuma tiesību aizsardzībai

1. Saskaņā ar Padomes 2003.gada 22.jūlija Regulu (EK) Nr. 1383/2003 par muitas rīcību attiecībā uz precēm, par kurām ir aizdomas, ka tās pārkāpj atsevišķas intelektuālā īpašuma tiesības, un pasākumiem, ko veic attiecībā uz precēm, kas ir pārkāpušas šādas tiesības, un Komisijas 2004.gada 21.oktobra Regulu (EK) Nr. 1891/2004, ar ko paredz piemērošanas noteikumus Padomes Regulai (EK) Nr. 1383/2003, lai muitas iestādēm būtu iespējams veikt efektīvus kontroles pasākumus attiecībā uz viltotām un pirātiskām precēm, kā arī pamatojoties uz Muitas likuma 4. panta pirmo daļu, kas nosaka, ka Valsts ieņēmumu dienests administrē muitas lietas Eiropas Savienības normatīvajos aktos paredzētajā kārtībā un nosaka muitas kontroles un muitošanas metodiku, apstiprinu metodiskos norādījumus "Par kārtību, kādā veicami muitas kontroles pasākumi intelektuālā īpašuma tiesību aizsardzībai".

2. Rīkojums stājas spēkā pēc tā publicēšanas laikrakstā "Latvijas Vēstnesis".

Valsts ieņēmumu dienesta ģenerāldirektora pirmais vietnieks,

Galvenās muitas pārvaldes direktors A. Drulle

Metodiskie norādījumi "Par kārtību, kādā veicami muitas kontroles pasākumi intelektuālā īpašuma tiesību aizsardzībai"

I. Reglamentējošie normatīvie akti

1. Valsts ieņēmumu dienesta muitas iestādes veic muitas kontroles pasākumus intelektuālā īpašuma tiesību aizsardzībai saskaņā ar:

1.1. Padomes 2003.gada 22.jūlija Regulu (EK) Nr. 1383/2003 (turpmāk - Regulu (EK) Nr. 1383/2003) par muitas rīcību attiecībā uz precēm, par kurām ir aizdomas, ka tās pārkāpj atsevišķas intelektuālā īpašuma tiesības, un pasākumiem, ko veic attiecībā uz precēm, kas ir pārkāpušas šādas tiesības;

1.2. Komisijas 2004.gada 21.oktobra Regulu (EK) Nr. 1891/2004, ar ko paredz piemērošanas noteikumus Regulai (EK) Nr. 1383/2003 (turpmāk - Regulu (EK) Nr. 1891/2004 ).

II. Pieprasījums muitas iestādēm rīkoties

2. Saskaņā ar Regulas (EK) Nr. 1383/2003 5.panta 2.punktu Valsts ieņēmumu dienesta Galvenā muitas pārvalde pieņem un izskata tiesību subjektu pieprasījumus muitas iestādēm rīkoties (pieteikumus).

III. Muitas iestāžu rīcība pēc savas iniciatīvas

3. Saskaņā ar Regulas (EK) Nr. 1383/2003 4.pantu gadījumos, kad Valsts ieņēmumu dienesta muitas iestādes, veicot muitas kontroles pasākumus, konstatē preces, kas, iespējams, ir viltotas vai, iespējams, ka ir pirātpreces, bet tiesību subjekts nav iesniedzis Valsts ieņēmumu dienesta Galvenajā muitas pārvaldē pieprasījumu muitas iestādēm rīkoties, vai arī Valsts ieņēmumu dienesta Galvenā muitas pārvalde šo pieprasījumu vēl nav atzinusi par pamatotu, Valsts ieņēmumu dienesta teritoriālās muitas iestādes par to informē Valsts ieņēmumu dienesta Galveno muitas pārvaldi.

4. Valsts ieņēmumu dienesta Galvenās muitas pārvaldes amatpersonas noskaidro (ja iespējams) minēto preču intelektuālā īpašuma tiesību subjektu un nekavējoties paziņo tā kontaktinformāciju (nosaukumu, adresi, tālruņa numurus) Valsts ieņēmumu dienesta teritoriālajām muitas iestādēm.

5. Pēc tiesību subjekta kontaktinformācijas saņemšanas Valsts ieņēmumu dienesta teritoriālās muitas iestādes ir tiesīgas informēt tiesību subjektu par iespējamajiem intelektuālā īpašuma tiesību pārkāpumiem.

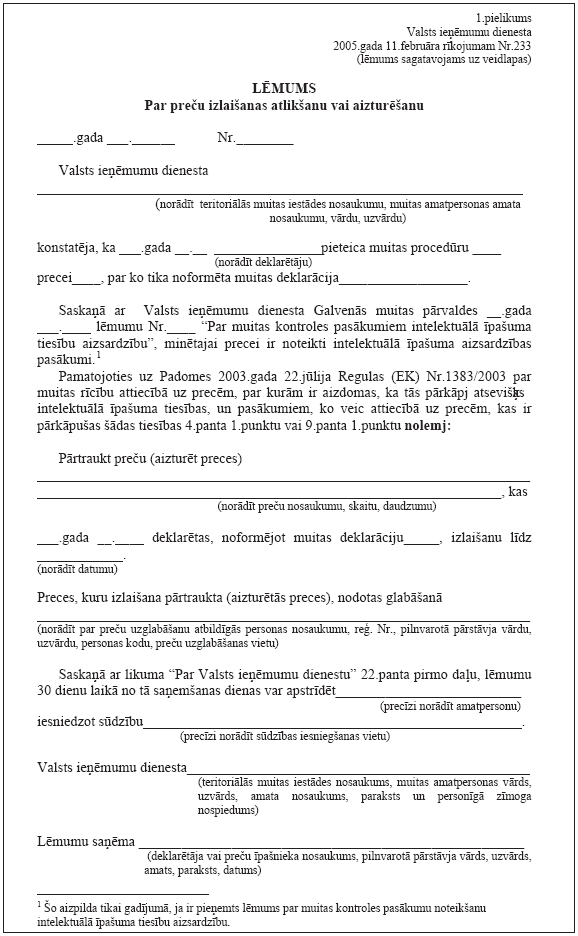

6. Valsts ieņēmumu dienesta teritoriālās muitas iestādes ir tiesīgas pārtraukt minēto preču izlaišanu vai aizturēt tās uz trijām darbadienām, pieņemot lēmumu "Par preču izlaišanas atlikšanu vai aizturēšanu" (veidlapa metodisko norādījumu 1.pielikumā), lai tiesību subjekts varētu iesniegt Valsts ieņēmumu dienesta Galvenajā muitas pārvaldē pieprasījumu muitas iestādēm rīkoties. Triju darbadienu termiņu sāk skaitīt no brīža, kad Valsts ieņēmumu dienesta teritoriālā muitas iestāde informējusi tiesību subjektu.

7. Ja Valsts ieņēmumu dienesta Galvenā muitas pārvalde konstatē, ka metodisko norādījumu 3.punktā minēto preču tiesību subjekts nav zināms, tās nekavējoties paziņo par to Valsts ieņēmumu dienesta teritoriālajām muitas iestādēm. Šajos gadījumos Valsts ieņēmumu dienesta teritoriālās muitas iestādes nepiemēro ierobežojumus pret precēm, kas varētu pārkāpt intelektuālā īpašuma tiesības, ja ievērotas pārējās muitas formalitātes.

8. Ja metodisko norādījumu 6.punktā minēto triju darbadienu laikā Valsts ieņēmumu dienesta teritoriālās muitas iestādes nav saņēmušas informāciju, ka tiesību subjekts ir iesniedzis Valsts ieņēmumu dienesta Galvenajā muitas pārvaldē pieprasījumu muitas iestādēm rīkoties, tās nepiemēro ierobežojumus pret precēm, kas varētu pārkāpt intelektuālā īpašuma tiesības.

IV. Preču paraugu izņemšana

9. Vajadzības gadījumā, saskaņā ar Regulas (EK) Nr. 1383/2003 9.panta 3.punktu, pēc tiesību subjekta rakstiska pieprasījuma, Valsts ieņēmumu dienesta teritoriālā muitas iestāde, kas atlikusi izlaišanu precēm, kas varētu pārkāpt intelektuālā īpašuma tiesības vai aizturējusi šīs preces, var izņemt preču paraugus tādā daudzumā, kas nepieciešams tiesību subjektam tehniskās analīzes veikšanai. Preču paraugu izņemšanu un nodošanu vai nosūtīšanu tiesību subjektam Valsts ieņēmumu dienesta teritoriālā muitas iestāde dokumentē, sastādot muitas apskates aktu.

10. Pēc tehniskās analīzes veikšanas tiesību subjekts atgriež metodisko norādījumu 9.punktā minētajai Valsts ieņēmumu dienesta teritoriālajai muitas iestādei izņemtos preču paraugus pēc iespējas neizmainītā stāvoklī. Gadījumā, ja tehniskās analīzes gaitā izņemtie preču paraugi ir izmainītā vai bojātā stāvoklī, tiesību subjekts kopā ar tehniskās analīzes rezultātiem iesniedz Valsts ieņēmumu dienesta teritoriālajai muitas iestādei skaidrojumu par preču paraugu bojājumu vai stāvokļa izmaiņu iemesliem.

V. Tiesību subjekta paziņojums par procedūru uzsākšanu

11. Ja saskaņā ar Regulas (EK) Nr. 1383/2003 9.panta 1.punktu ir atlikta preču izlaišana vai tās ir aizturētas, tiesību subjektam saskaņā ar Regulas (EK) Nr. 1383/2003 13.pantu 10 darbadienu laikā jāiesniedz Valsts ieņēmumu dienesta teritoriālajai muitas iestādei, kas atlikusi preču izlaišanu vai tās aizturējusi, rakstisks paziņojums par procedūru uzsākšanu, lai noteiktu, vai saskaņā ar normatīvajiem aktiem ir pārkāptas intelektuālā īpašuma tiesības. Minētajam paziņojumam pievienojami pierādījumi par procedūru uzsākšanu (prasības pieteikumu, tiesas lēmumu apstiprinātas kopijas un tml.).

12. Ja metodisko norādījumu 11.punktā minētais paziņojums nav saņemts, preces var izlaist vai to aizturēšanu var izbeigt pēc visu muitas formalitāšu izpildīšanas saskaņā ar Regulas (EK) Nr. 1383/2003 13.panta 1.punktu, ja vien Valsts ieņēmumu dienesta teritoriālā muitas iestāde, kas atlikusi preču izlaišanu vai tās aizturējusi, pati nav uzsākusi procedūras, lai noteiktu, vai saskaņā ar normatīvajiem aktiem ir pārkāptas intelektuālā īpašuma tiesības.

VI. Preču, kuru izlaišana pārtraukta vai kuras ir aizturētas, uzglabāšana

13. Saskaņā ar Regulas (EK) Nr. 1383/2003 15.pantu Valsts ieņēmumu dienesta teritoriālā muitas iestāde, kas atlikusi preču izlaišanu vai tās aizturējusi, nodod šīs preces atbildīgā glabāšanā preču deklarētājam, turētājam vai īpašniekam, vai citai atbildīgai personai, ko dokumentē, pieņemot metodisko norādījumu 6.punktā minēto lēmumu "Par preču izlaišanas atlikšanu vai aizturēšanu". Uzglabāšanas izdevumus sedz tiesību subjekts saskaņā ar Regulas (EK) Nr. 1383/2003 6.panta un Regulas (EK) Nr. 1891/2004 Pielikumu I-B un II-B normām.

VII. Preču iznīcināšanas kārtība

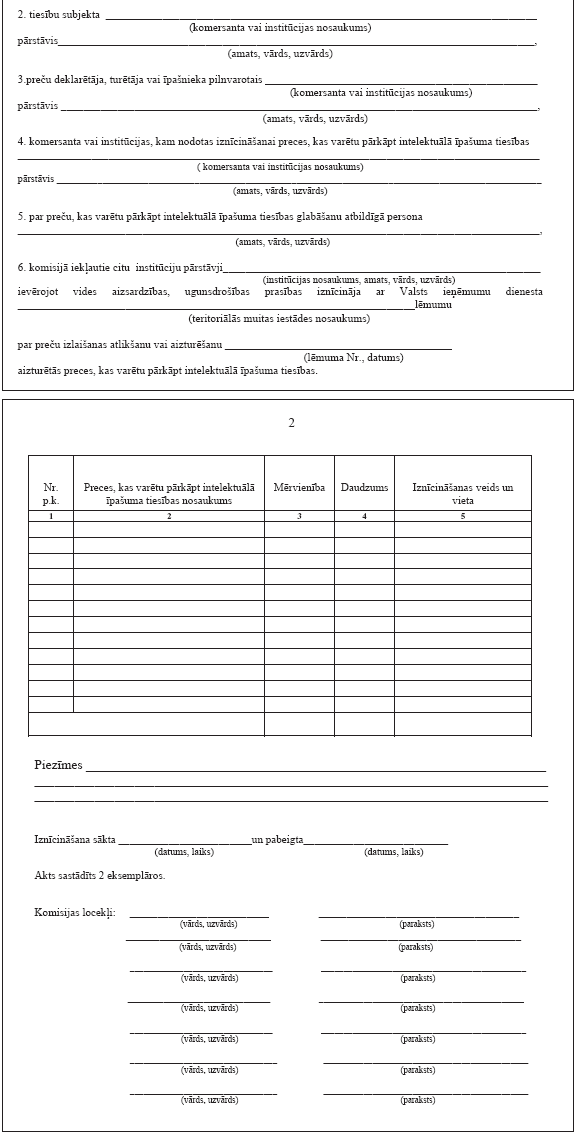

14. Saskaņā ar Regulas (EK) Nr. 1383/2003 11.panta noteikumiem gadījumos, ja Valsts ieņēmumu dienesta teritoriālajai muitas iestādei, kas atlikusi preču, kas varētu pārkāpt intelektuālā īpašuma tiesības izlaišanu vai tās aizturējusi, tiek iesniegta rakstiska tiesību subjekta un preču deklarētāja, preču turētāja vai preču īpašnieka piekrišana iznīcināt minētās preces, Valsts ieņēmumu dienesta teritoriālā muitas iestāde var veikt šo preču iznīcināšanu, nenosakot, vai saskaņā ar normatīvajiem aktiem ir pārkāptas intelektuālā īpašuma tiesības.

15. Metodisko norādījumu 14.punktā aprakstītajā situācijā Valsts ieņēmumu dienesta teritoriālās muitas iestādes veic preču, kas varētu pārkāpt intelektuālā īpašuma tiesības, iznīcināšanu, piedaloties tiesību subjekta un, pēc nepieciešamības, preču deklarētāja, turētāja vai īpašnieka pilnvarotajiem pārstāvjiem un citiem speciālistiem (ekspertiem). Preču iznīcināšana tiek dokumentēta, izdodot Valsts ieņēmumu dienesta teritoriālās muitas iestādes rīkojumu (lēmumu) par komisijas izveidošanu un sastādot preču, kas varētu pārkāpt intelektuālā īpašuma tiesības iznīcināšanas aktu (skat. metodisko norādījumu 3.pielikumu).

Preču iznīcināšanu veic saskaņā ar atbilstošās jomas regulējošiem normatīvajiem aktiem, ievērojot vides aizsardzības prasības.

Pārtikas un veterinārajai uzraudzībai pakļauto preču iznīcināšanu veic saskaņā ar pārtikas un veterināro uzraudzību regulējošo normatīvo aktu prasībām Pārtikas un veterinārā dienesta uzraudzībā.

16. Saskaņā ar Regulas (EK) Nr. 1383/2003 17.pantu Valsts ieņēmumu dienesta teritoriālās muitas iestādes konfiscētās preces, kas pārkāpušas intelektuālā īpašuma tiesības, pamatojoties uz Ministru kabineta 1998.gada 19.maija noteikumiem Nr.188 "Noteikumi par valstij piekritīgās mantas uzskaiti, novērtēšanu un realizāciju", nodod iznīcināšanai Valsts ieņēmumu dienesta teritoriālajām iestādēm.

17. Preču, kas pārkāpušas intelektuālā īpašuma tiesības, iznīcināšanas izdevumus sedz tiesību subjekts saskaņā ar Regulas (EK) Nr. 1383/2003 6.panta un Regulas (EK) Nr. 1891/2004 Pielikumu I-B un II-B normām.

18. Regulas (EK) Nr. 1383/2003 17.panta 1b) punktā minētie pasākumi piemērojami, pamatojoties uz tiesību subjektu Valsts ieņēmumu dienesta teritoriālajām muitas iestādēm adresētu rakstisku iesniegumu pamata.

VIII. Informācijas apmaiņa

19. Valsts ieņēmumu dienesta Galvenā muitas pārvalde nosūta informāciju Valsts ieņēmumu dienesta teritoriālajām muitas iestādēm par tiesību subjektu pieprasījumiem muitas iestādēm rīkoties, kuri izskatīti un atzīti par pamatotiem, kā arī publicē pieprasījumu sarakstu Valsts ieņēmumu dienesta interneta mājas lapā.

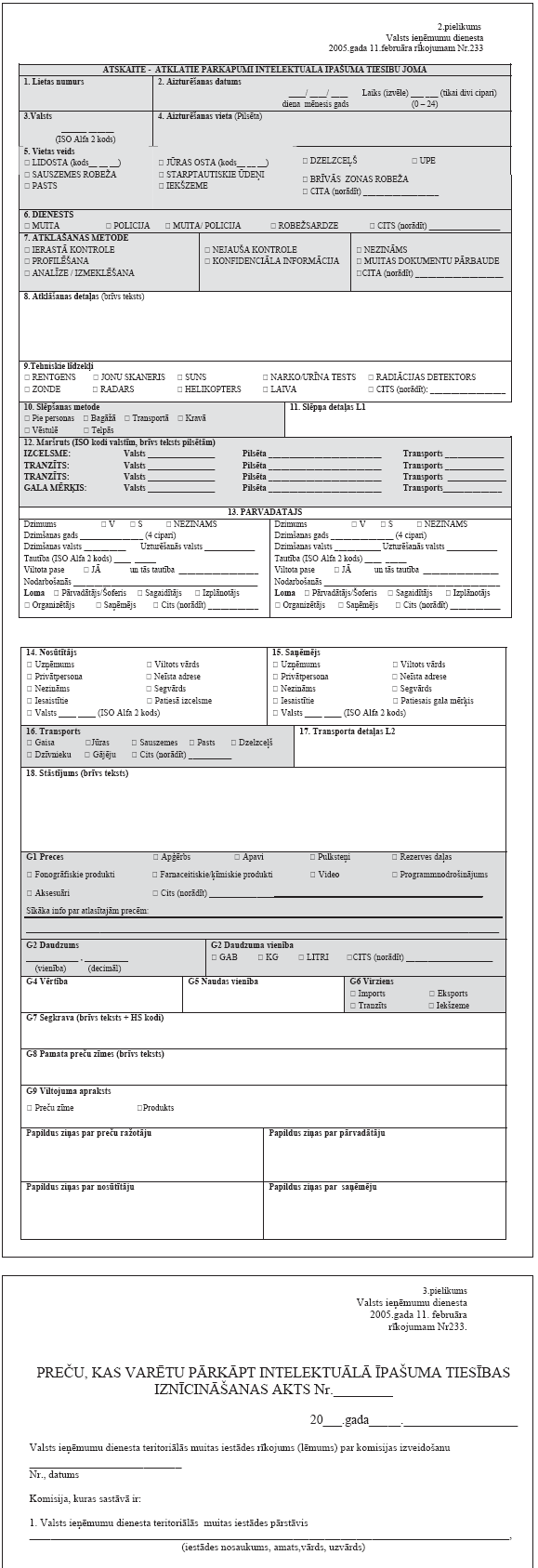

20. Valsts ieņēmumu dienesta teritoriālo muitas iestāžu atbildīgās amatpersonas apkopo un nosūta Valsts ieņēmumu dienesta Galvenajai muitas pārvaldei informāciju par gadījumiem, kad veiktas preču, kas varētu pārkāpt intelektuālā īpašuma tiesības, izlaišanas, atlikšanas vai tās ir aizturētas, izmantojot vienotu formu - "Atskaite - atklātie pārkāpumi intelektuālā īpašuma tiesību jomā" (sk. metodisko norādījumu 2.pielikumu).

21. Metodisko norādījumu 20.punktā minētajā atskaitē tiek norādīts:

21.1 ziņas par preču daudzumu, vērtību;

21.2. ziņas par preču ražotāju, nosūtītāju, pārvadātāju un saņēmēju;

21.3. intelektuālā īpašuma tiesību veids (preču zīmju, autortiesību u.c. nosaukumi);

21.4. ziņas par muitas režīmu;

21.5. ziņas par darbībām, kas veiktas ar precēm, kas varētu pārkāpt intelektuālā īpašuma tiesības, Valsts ieņēmumu dienesta teritoriālo muitas iestāžu lēmumu numuri;

21.6. ziņas par tiesību subjekta veiktajām darbībām;

21.7. jebkura cita būtiska informācija.

22. Pieļaujams metodisko norādījumu 20.punktā minēto informāciju nosūtīt arī elektroniski Valsts ieņēmumu dienesta Galvenās muitas pārvaldes Muitas noteikumu pārkāpumu novēršanas daļas Intelektuālā īpašuma aizsardzības nodaļai.

|

|

|

|