Darbības ar dokumentu

Valsts ieņēmumu dienesta rīkojums Nr.241

Rīgā 2005.gada 14.februārī

Par grozījumiem ar Valsts ieņēmumu dienesta 2004.gada 28.jūnija rīkojumu Nr.1008 "Par ievedmuitas nodokļa un pievienotās vērtības nodokļa samaksas termiņa atlikšanu" apstiprinātajos "Metodiskajos norādījumos par kārtību, kādā Valsts ieņēmumu dienesta Galvenā muitas pārvalde piešķir ievedmuitas nodokļa un pievienotās vērtības nodokļa samaksas termiņa atlikšanu, uzskaita un kontrolē atlikto nodokļu samaksu"

Izdarīt ar Valsts ieņēmumu dienesta 2004.gada 28.jūnija rīkojumu Nr.1008 "Par ievedmuitas nodokļa un pievienotās vērtības nodokļa samaksas termiņa atlikšanu" apstiprinātajos "Metodiskajos norādījumos par kārtību, kādā Valsts ieņēmumu dienesta Galvenā muitas pārvalde piešķir ievedmuitas nodokļa un pievienotās vērtības nodokļa samaksas termiņa atlikšanu, uzskaita un kontrolē atlikto nodokļu samaksu" (turpmāk - Metodiskie norādījumi) šādus grozījumus:

1. Papildināt Metodisko norādījumu 4.punktu ar apakšpunktu šādā redakcijā:

"4.5. personas, kurai tiks piešķirtas VID depozītu konta WWW saskarnes lietotāja tiesības, vārdu, uzvārdu, personas kodu un elektroniskā pasta adresi."

2. Metodisko norādījumu 12.punktu izteikt šādā redakcijā:

"12. Uzskaites nodaļa, pamatojoties uz lēmumu piešķirt maksātājam atļauju nodokļu samaksas termiņa atlikšanai, sagatavo pieprasījumus maksātāja VID depozītu konta WWW saskarnes lietotāja identifikatora (paroles) un maksātāja ASYCUDA PIN koda saņemšanai."

3. Svītrot Metodisko norādījumu 16.punktu.

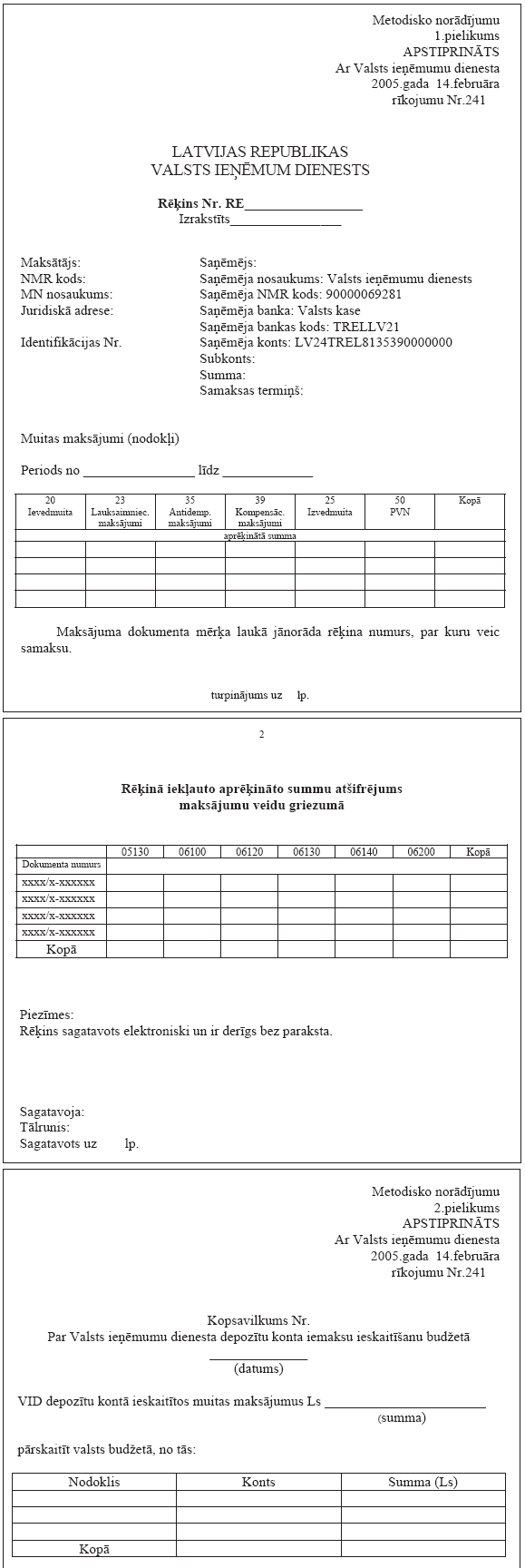

4. Atzīt par spēku zaudējušu Metodisko norādījumu 1.pielikumu "Valsts ieņēmumu dienesta rēķins" un aizstāt ar jaunu.

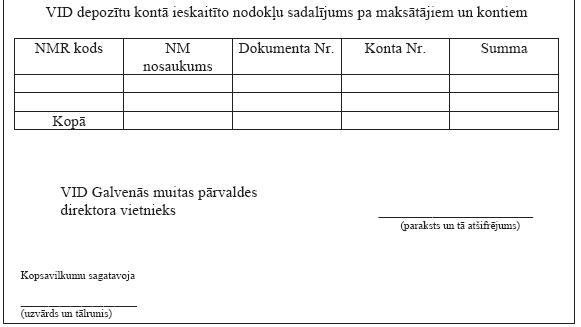

5. Atzīt par spēku zaudējušu Metodisko norādījumu 2.pielikumu "Kopsavilkums par Valsts ieņēmumu dienesta depozītu konta iemaksu ieskaitīšanu budžetā" un aizstāt ar jaunu.

6. Rīkojumu publicēt laikrakstā "Latvijas Vēstnesis".

Valsts ieņēmumu dienesta ģenerāldirektora pirmais vietnieks,

Galvenās muitas pārvaldes direktors A.Drulle

|

|

|

|