Darbības ar dokumentu

Skatīt Ministru kabineta 2009. gada 3. novembra noteikumus Nr. 1293 "Kārtība, kādā atbrīvo no dabas resursu nodokļa samaksas par iepakojumu un vienreiz lietojamiem galda traukiem un piederumiem".

Rīgā 2008.gada 17.jūnijā (prot. Nr.42 25.§)

1. Noteikumi nosaka:

1.1. kārtību, kādā iepakojuma vai vienreiz lietojamo galda trauku un piederumu (turpmāk – vienreiz lietojamie trauki) apsaimniekotājs iesniedz normatīvajos aktos noteiktai Vides ministrijas (turpmāk – ministrija) padotībā esošai iestādei dokumentus, kas apliecina izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanas sistēmas piemērošanu un iepakojuma vai vienreiz lietojamo trauku apsaimniekotāja (turpmāk – apsaimniekotājs) līgumpartneru piedalīšanos šādas sistēmas darbībā;

1.2. kārtību, kādā nodokļa maksātājs iesniedz normatīvajos aktos noteiktai ministrijas padotībā esošai iestādei dokumentus, kas apliecina nodokļa maksātāja izveidotās izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanas sistēmas piemērošanu;

1.3. prasības izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanas sistēmas izveidei un piemērošanai, kā arī prasības apsaimniekotājiem, kuru līgumpartneri nemaksā dabas resursu nodokli par iepakojumu vai vienreiz lietojamiem traukiem (turpmāk – nodoklis);

1.4. kārtību, kādā apsaimniekotājs, kura līgumpartneri nemaksā nodokli, iesniedz auditētu pārskatu par izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanu un aprēķināto nodokli;

1.5. šo noteikumu 1.4.apakšpunktā minētā pārskata paraugu un pārskatā iekļaujamo informāciju;

1.6. kārtību, kādā nodokļa maksātājs, kurš pats izveidojis un piemēro izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanas sistēmu, un nemaksā nodokli, iesniedz pārskatu par izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanu un aprēķināto nodokli;

1.7. šo noteikumu 1.6.apakšpunktā minētā pārskata paraugu un pārskatā iekļaujamo informāciju.

2. Apsaimniekotājs izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanas sistēmas ietvaros nodrošina:

2.1. izlietotā iepakojuma vai vienreiz lietojamo trauku savākšanu, pārstrādi un reģenerāciju atbilstoši vides aizsardzību regulējošajiem normatīvajiem aktiem;

2.2. pasākumus sabiedrības informēšanai un iesaistīšanai izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanā, ietverot darbu ar iedzīvotājiem, tirgotājiem, biedrībām un nodibinājumiem, izglītības iestādēm un pašvaldībām.

3. Lai saņemtu atbrīvojumu no nodokļa samaksas, nodokļa maksātājam, kurš pats izveidojis un piemēro izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanas sistēmu, reģenerācijai jāizmanto tikai tas izlietotais iepakojums vai vienreiz lietojamie trauki, kas savākti teritorijā, kur nodokļa maksātājs veic komercdarbību.

4. Nodokļa maksātājs, kurš pats izveidojis un piemēro izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanas sistēmu, lai saņemtu atbrīvojumu no nodokļa samaksas par iepakojumu vai vienreiz lietojamiem traukiem (turpmāk – atbrīvojums), iesniedz Latvijas vides aizsardzības fonda administrācijā (turpmāk – fonda administrācija):

4.1. ministrijai adresētu iesniegumu par atbrīvojuma piemērošanu. Iesniegumā norāda nodokļa maksātāja firmu, reģistrācijas numuru Uzņēmumu reģistra komercreģistrā, juridisko adresi un ziņas par saņemto attiecīgo vides aizsardzību regulējošajos normatīvajos aktos noteikto atļauju, ja nodokļa maksātājs pats veic izlietotā iepakojuma vai vienreiz lietojamo trauku reģenerāciju;

4.2. apsaimniekošanas plānu turpmākajiem trijiem gadiem. Plānu paraksta un apzīmogo paraksttiesīga persona vai attiecīgi pilnvarota persona. Ja plāna iesniedzējs uzskata, ka kāda no plāna daļām satur komercnoslēpumu, to norāda iesniegumā;

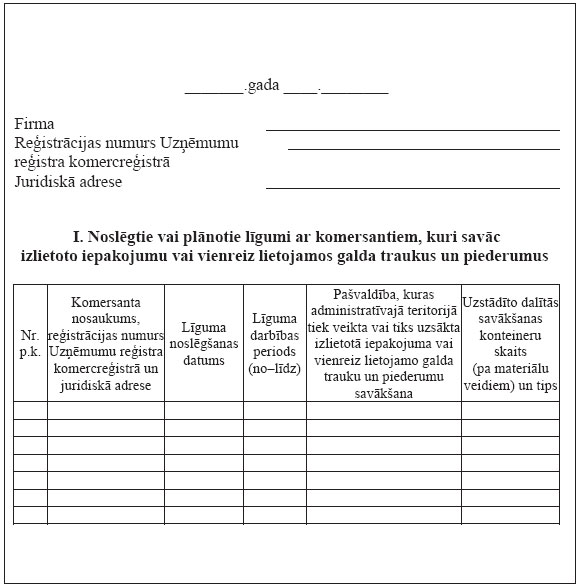

4.3. sarakstu (1.pielikums), kurā norādīti noslēgtie vai plānotie līgumi ar komersantiem, kuri savāc, pārstrādā un reģenerē vai izved pārstrādei un reģenerācijai no Latvijas Republikas teritorijas izlietoto iepakojumu vai vienreiz lietojamos traukus un kuri saņēmuši attiecīgo vides aizsardzību regulējošajos normatīvajos aktos noteikto atļauju. Nodokļa maksātājam ir pienākums mēneša laikā rakstiski informēt fonda administrāciju par no jauna noslēgtajiem vai pagarinātajiem līgumiem ar šajā punktā minētajiem komersantiem vai par grozījumiem šajā punktā minētajā sarakstā. Nodokļa maksātājam ir pienākums uzrādīt valsts iestāžu amatpersonām (pēc to pieprasījuma) sarakstā norādīto līgumu oriģinālus;

4.4. apsaimniekošanas plāna īstenošanas finanšu plānu;

4.5. apliecinājumu par finanšu vai materiālo resursu nodrošinājumu plānotā nodokļa apjomā ceturksnim.

5. Lai nodokļa maksātājs, kurš noslēdzis ar apsaimniekotāju līgumu par izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanas sistēmas piemērošanu (turpmāk – apsaimniekošanas līgums), saņemtu atbrīvojumu, apsaimniekotājs fonda administrācijā iesniedz:

5.1. ministrijai adresētu iesniegumu par atbrīvojuma piemērošanu. Iesniegumā norāda apsaimniekotāja firmu, reģistrācijas numuru Uzņēmumu reģistrā, juridisko adresi un ziņas par saņemto attiecīgo vides aizsardzību regulējošajos normatīvajos aktos noteikto atļauju, ja apsaimniekotājs pats veic izlietotā iepakojuma vai vienreiz lietojamo trauku pārstrādi un reģenerāciju;

5.2. apsaimniekošanas plānu turpmākajiem trijiem gadiem. Plānu paraksta un apzīmogo paraksttiesīga persona vai attiecīgi pilnvarota persona. Ja plāna iesniedzējs uzskata, ka kāda no plāna daļām satur komercnoslēpumu, to norāda iesniegumā;

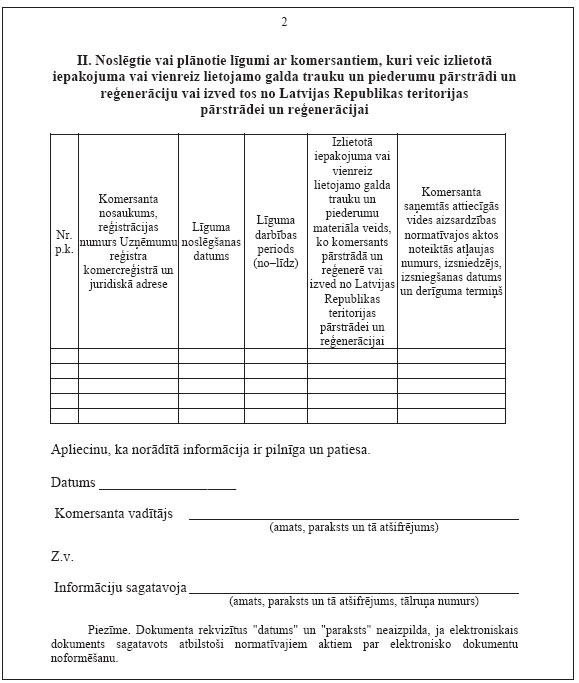

5.3. sarakstu (1.pielikums), kurā norādīti noslēgtie vai plānotie līgumi ar komersantiem, kuri savāc, pārstrādā un reģenerē vai izved pārstrādei un reģenerācijai no Latvijas Republikas teritorijas izlietoto iepakojumu vai vienreiz lietojamos traukus un kuri saņēmuši attiecīgo vides aizsardzību regulējošajos normatīvajos aktos noteikto atļauju. Nodokļa maksātājam ir pienākums mēneša laikā rakstiski informēt fonda administrāciju par no jauna noslēgtajiem vai pagarinātajiem līgumiem ar šajā punktā minētajiem komersantiem vai par grozījumiem šajā punktā minētajā sarakstā. Nodokļa maksātājam ir pienākums uzrādīt valsts iestāžu amatpersonām (pēc to pieprasījuma) sarakstā norādīto līgumu oriģinālus;

5.4. to nodokļa maksātāju sarakstu, kuri noslēguši ar attiecīgo apsaimniekotāju līgumu par izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanas sistēmas piemērošanu un apsaimniekotāja līgumpartneru piedalīšanos šīs sistēmas darbībā. Sarakstā norāda katra nodokļa maksātāja firmu, reģistrācijas numuru Uzņēmumu reģistrā un juridisko adresi;

5.5. apsaimniekošanas plāna īstenošanas finanšu plānu;

5.6. apliecinājumu par finanšu vai materiālo resursu nodrošinājumu plānotā nodokļa apjomā ceturksnim;

5.7. apsaimniekotāja līgumpartneru iepakojuma plūsmas auditēšanas aprakstu.

6. Izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanas sistēmas izveides un īstenošanas plāns (turpmāk – apsaimniekošanas plāns) nosaka pasākumu kompleksu, paredzot, ka nodokļa maksātāja realizēto vai savas saimnieciskās darbības nodrošināšanai izmantoto izlietoto iepakojumu vai mazumtirdzniecībā un sabiedriskajā ēdināšanā realizētos vienreiz lietojamos traukus savāc, pārstrādā un reģenerē atbilstoši vides aizsardzību regulējošajiem normatīvajiem aktiem.

7. Apsaimniekošanas plānā iekļauj šādu informāciju:

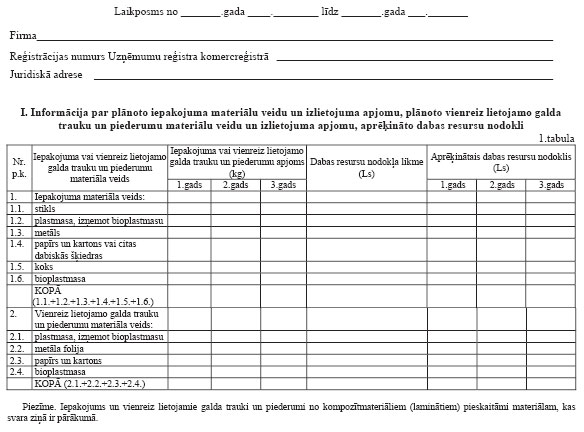

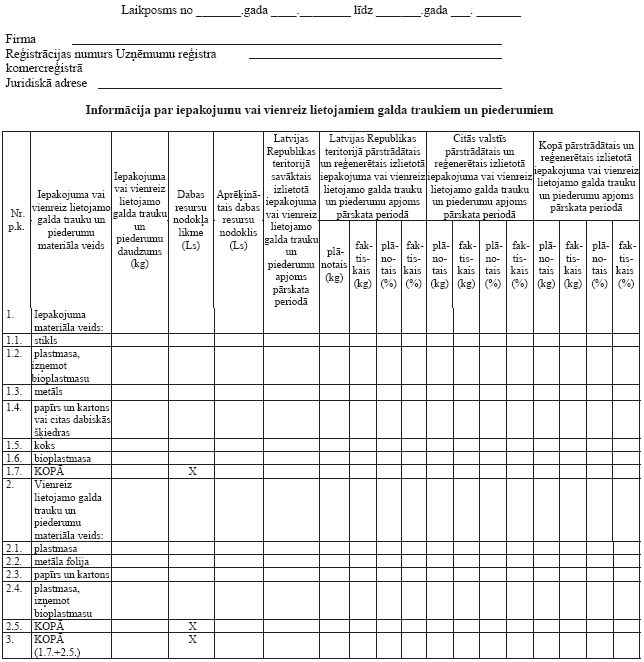

7.1. plānoto iepakojuma materiālu veids un izlietojuma apjoms vai plānoto vienreiz lietojamo trauku materiālu veids un izlietojuma apjoms (atbilstoši šo noteikumu 2.pielikuma 1.tabulai);

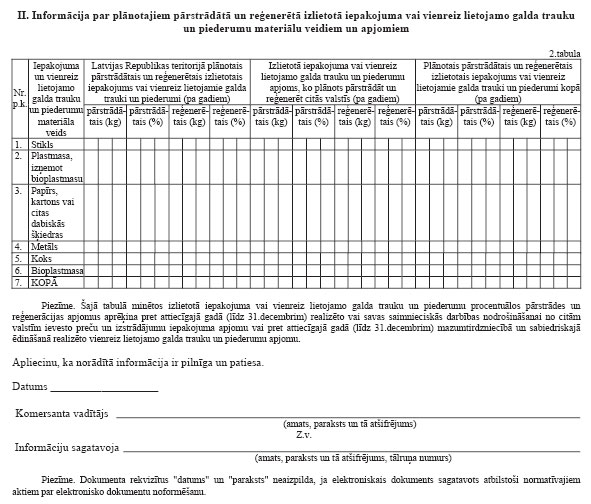

7.2. to izlietotā iepakojuma vai vienreiz lietojamo trauku veids un apjoms (atbilstoši šo noteikumu 2.pielikuma 2.tabulai), kurus atbilstoši vides aizsardzību regulējošajiem normatīvajiem aktiem plānots savākt, pārstrādāt un reģenerēt (ieskaitot visus reģenerācijas veidus, arī izvešanu reģenerācijai uz citām valstīm);

7.3. izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanas sistēmas apraksts, ietverot mērķu uzstādījumus, apzinātās problēmas, veiktās stratēģiskās analīzes (piemēram, SVID (stiprās puses, vājās puses, iespējas un draudi) analīze) (ieskaitot ISO standartu un vides pārvaldības sistēmu ieviešanu, iesaistīšanos dažādās kopdarbības sistēmās un citu informāciju);

7.4. esošās un plānotās izlietotā iepakojuma vai vienreiz lietojamo trauku savākšanas organizēšanas sistēmas apraksts. Aprakstā norāda, kur atrodas savākšanas vietas, kā arī norāda savākšanas metodes, informāciju par to, vai ar konkrēto pašvaldību ir noslēgts līgums (un uz kādu laiku) par dalīto izlietotā iepakojuma vai vienreiz lietojamo trauku savākšanas konteineru uzstādīšanu, kā arī to komersantu sarakstu (atbilstoši šo noteikumu 1.pielikumam), ar kuriem noslēgti līgumi par izlietotā iepakojuma vai vienreiz lietojamo trauku savākšanu;

7.5. apsaimniekošanas sistēmas īstenošanas pasākumu apraksts izlietotā iepakojuma vai vienreiz lietojamo trauku reģenerācijas normu izpildei, ietverot teritoriālās darbības sistēmas aprakstu, dažādu teritoriālās kopdarbības mehānismu efektīvu izmantošanu, no teritoriālā viedokļa iespējami pilnīgi aptverot patērētājus, kā arī mehānisms plāna īstenošanas uzraudzībai;

7.6. pasākumu plāns sabiedrības informēšanai un iesaistīšanai izlietotā iepakojuma un vienreiz lietojamo trauku apsaimniekošanā, ietverot darbu ar iedzīvotājiem, tirgotājiem, biedrībām un nodibinājumiem, izglītības iestādēm un pašvaldībām izlietotā iepakojuma un vienreiz lietojamo trauku apsaimniekošanas jautājumos;

7.7. plāna iesniedzēja līdzšinējās pieredzes apraksts izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanas jomā.

8. Vienreiz lietojamo trauku pārstrādes un reģenerācijas apjomi apsaimniekošanas sistēmu ietvaros atbilst vides aizsardzību regulējošajos normatīvajos aktos noteiktajiem izlietotā iepakojuma pārstrādes un reģenerācijas apjomiem. Tos izlietotā iepakojuma un vienreiz lietojamo trauku apjomus, kuri ir savākti līdz iepriekšējā kalendāra gada beigām, bet kurus pārstrādā vai reģenerē nākamā kalendāra gada laikā, apsaimniekotājs pieskaita pie nākamajā kalendāra gadā pārstrādātajiem vai reģenerētajiem izlietotā iepakojuma un vienreiz lietojamo trauku apjomiem.

9. Fonda administrācija piecu darbdienu laikā pēc šo noteikumu 4. vai 5.punktā minēto dokumentu saņemšanas tos izvērtē. Dokumentus, kas iesniegti atbilstoši šo noteikumu 4. vai 5.punktā noteiktajām prasībām, nosūta izvērtēšanai Iepakojuma apsaimniekošanas padomei. Iepakojuma apsaimniekošanas padome triju nedēļu laikā pēc dokumentu saņemšanas sagatavo un iesniedz fonda administrācijā ieteikumu par apsaimniekošanas līguma noslēgšanu un atbrīvojuma piemērošanu.

10. Ministrija mēneša laikā pēc iesnieguma saņemšanas izvērtē Iepakojuma apsaimniekošanas padomes ieteikumu un pieņem lēmumu par apsaimniekošanas līguma noslēgšanu un atbrīvojuma piemērošanu.

11. Ja pēc dokumentu izvērtēšanas tiek konstatēts, ka tie ir nepilnīgi, fonda administrācija par to informē nodokļa maksātāju vai apsaimniekotāju un lūdz iesniegt trūkstošo informāciju vai dokumentus divu nedēļu laikā. Ja nodokļa maksātājs vai apsaimniekotājs noteiktajā laikā nav iesniedzis prasīto informāciju fonda administrācijā, ministrija pieņem lēmumu par atteikumu noslēgt apsaimniekošanas līgumu un piemērot atbrīvojumu.

12. Lēmumā par apsaimniekošanas līguma noslēgšanu un atbrīvojuma piemērošanu norāda, kuriem izlietotā iepakojuma vai vienreiz lietojamo trauku materiālu veidiem piemērojams atbrīvojums, kā arī laikposmu, uz kādu tas piešķirts. Apsaimniekošanas līgumu noslēdz un atbrīvojumu piešķir uz laikposmu, kuru iesniegumā norādījis nodokļa maksātājs vai apsaimniekotājs, bet ne ilgāk kā uz trijiem gadiem.

13. Fonda administrācija nedēļas laikā pēc lēmuma pieņemšanas par apsaimniekošanas līguma noslēgšanu un atbrīvojuma piemērošanu sagatavo un noslēdz apsaimniekošanas līgumu ar nodokļa maksātāju vai apsaimniekotāju.

14. Ja apsaimniekošanas līgumu ar fonda administrāciju noslēdz apsaimniekotājs, tas 10 darbdienu laikā pēc līguma noslēgšanas un lēmuma par atbrīvojuma piemērošanu pieņemšanas rakstiski informē līgumpartnerus par noslēgto līgumu un piemērojamo atbrīvojumu no nodokļa samaksas, norādot ministrijas pieņemtā lēmuma datumu un numuru, kā arī izlietotā iepakojuma vai vienreiz lietojamo trauku materiālu veidus, kuriem atbrīvojums piemērojams, un laikposmu, uz kādu atbrīvojums piešķirts.

15. Ja apsaimniekošanas līgumu slēdz ar apsaimniekotāju, apsaimniekošanas līgumam pievieno pielikumu, kurā norāda nodokļa maksātājus, kas noslēguši apsaimniekošanas līgumu ar apsaimniekotāju.

16. Apsaimniekošanas līgums un atbrīvojums stājas spēkā ar nākamā ceturkšņa pirmo datumu pēc attiecīgā apsaimniekošanas līguma parakstīšanas.

17. Ja mainās nodokļa maksātāji, kuri noslēguši apsaimniekošanas līgumu ar attiecīgo apsaimniekotāju, apsaimniekošanas līguma pielikumā izdara attiecīgus grozījumus. Apsaimniekošanas līguma pielikumu ar jauniem nodokļa maksātājiem papildina tikai pēc atsevišķa lēmuma pieņemšanas, un grozījumus apsaimniekošanas līguma pielikumā veic ne biežāk kā reizi ceturksnī. Jaunajiem sistēmas līgumpartneriem atbrīvojumu piemēro ar nākamā ceturkšņa pirmo datumu pēc attiecīgā lēmuma pieņemšanas.

18. Apsaimniekotājs, kura līgumpartneri nemaksā nodokli, informāciju par jauniem līgumpartneriem iesniedz fonda administrācijā kopā ar:

18.1. informāciju par jauno līgumpartneru plānoto iepakojuma materiālu veidu un izlietojuma apjomu vai plānoto vienreiz lietojamo trauku materiālu veidu un izlietojuma apjomu (atbilstoši šo noteikumu 2.pielikuma 1.tabulai);

18.2. informāciju par jauno līgumpartneru plānoto saskaņā ar vides aizsardzību regulējošajiem normatīvajiem aktiem savācamā, pārstrādājamā un reģenerējamā izlietotā iepakojuma un vienreiz lietojamo trauku veidu un apjomu (atbilstoši šo noteikumu 2.pielikuma 2.tabulai) atbilstību akceptētajam apsaimniekošanas plānam.

19. Apsaimniekotājam vai nodokļa maksātājam, ja tas ir noslēdzis apsaimniekošanas līgumu ar fonda administrāciju, ir pienākums ziņot fonda administrācijai par apsaimniekošanas plānā ietverto saistību izpildes izmaiņām. Fonda administrācija šo noteikumu 9., 10. un 11.punktā minētajā kārtībā pārskata atbrīvojuma piemērošanu, un, ja nepieciešams, pamatojoties uz ministrijas lēmumu, fonda administrācija un apsaimniekotājs vai nodokļa maksātājs izdara grozījumus noslēgtajā līgumā.

20. Ja nodokļa maksātājs, kurš noslēdzis apsaimniekošanas līgumu ar apsaimniekotāju un kuram uz šā līguma pamata ir piemērots atbrīvojums, lauž līgumu ar apsaimniekotāju, atbrīvojums nodokļa maksātājam tiek pārtraukts, sākot ar nākamā mēneša pirmo datumu pēc attiecīgā līguma laušanas. Apsaimniekotājs informē fonda administrāciju par attiecīgā līguma laušanu ar nodokļa maksātāju, norādot līguma laušanas termiņu. Nodokļa maksātājs, kurš noslēdzis apsaimniekošanas līgumu ar apsaimniekotāju, ir tiesīgs izbeigt līgumu ar šo apsaimniekotāju un slēgt līgumu ar citu apsaimniekotāju ne biežāk kā reizi kalendāra gadā.

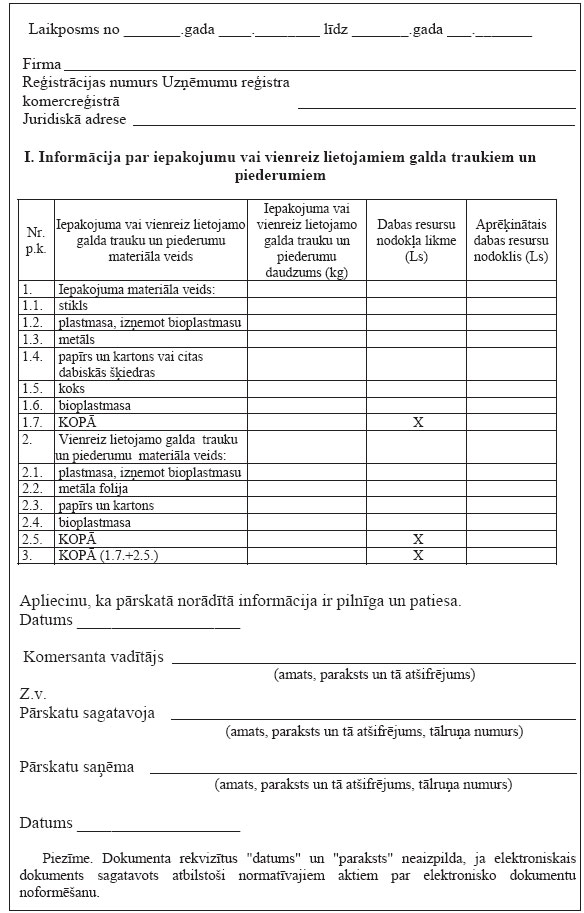

21. Nodokļa maksātājs, kurš nemaksā nodokli, vai apsaimniekotājs, kura līgumpartneri nemaksā nodokli, katru ceturksni līdz ceturksnim sekojošā mēneša divdesmitajam datumam iesniedz fonda administrācijā pārskatu par ceturksnī realizēto vai savas saimnieciskās darbības nodrošināšanai izmantoto iepakojumu vai mazumtirdzniecībā un sabiedriskajā ēdināšanā realizēto vienreiz lietojamo trauku apjomu un aprēķināto nodokli (3.pielikums) un apliecinājumu par finanšu vai materiālo resursu nodrošinājumu aprēķinātā plānotā nodokļa apjomā nākamajam ceturksnim.

22. Nodokļa maksātājs, kurš pats izveidojis un piemēro izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanas sistēmu, un nemaksā nodokli, ik pēc sešiem mēnešiem (līdz 20.februārim un 20.augustam) iesniedz fonda administrācijā pārskatu par izlietotā iepakojuma un vienreiz lietojamo trauku apsaimniekošanu un aprēķināto nodokli iepriekšējā pārskata periodā (4.pielikums). Pirmā gada laikā pēc līguma noslēgšanas un spēkā stāšanās un atbrīvojuma piemērošanas uzsākšanas pārskatu fonda administrācijā iesniedz katru ceturksni līdz ceturksnim sekojošā mēneša divdesmitajam datumam.

23. Apsaimniekotājs, kura līgumpartneri nemaksā nodokli, ik pēc sešiem mēnešiem (līdz 20.februārim un 20.augustam) iesniedz fonda administrācijā pārskatu atbilstoši šo noteikumu 4.pielikumam.

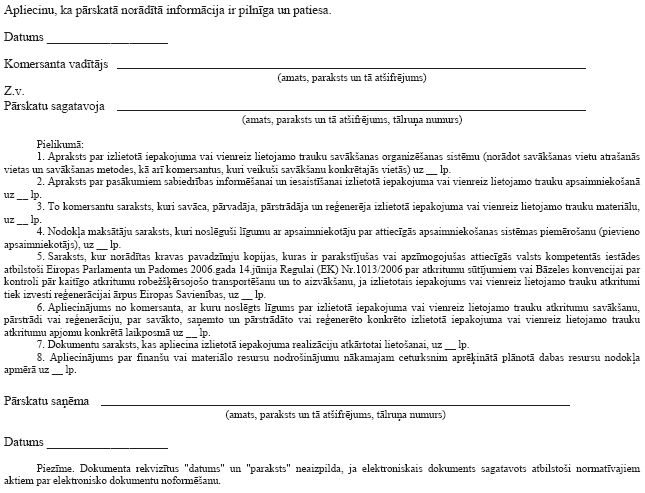

24. Apsaimniekotājs katru gadu līdz 1.maijam iesniedz fonda administrācijā vides aizsardzību regulējošajos normatīvajos aktos noteiktajā kārtībā auditētu pārskatu par iepriekšējo gadu atbilstoši šo noteikumu 4.pielikumam. Apsaimniekotājs pārskatam pievieno auditora atzinumu par pārskatā norādītās informācijas atbilstību prasībām, kas noteiktas normatīvajos aktos par izlietotā iepakojuma un vienreiz lietojamo trauku uzskaiti un apsaimniekošanu, un to nodokļa maksātāju sarakstu, kuri noslēguši apsaimniekošanas līgumu ar apsaimniekotāju. Sarakstā norāda katra nodokļa maksātāja firmu, reģistrācijas numuru Uzņēmumu reģistra komercreģistrā, juridisko adresi un laikposmu, kurā attiecīgajam nodokļa maksātājam bijis noslēgts līgums ar apsaimniekotāju.

25. Šo noteikumu 4.pielikumā minētajam pārskatam pievieno šādu informāciju:

25.1. aprakstu par izlietotā iepakojuma vai vienreiz lietojamo trauku savākšanas sistēmu (norādot, kur atrodas savākšanas vietas, kā arī norādot savākšanas metodes un komersantus, kuri konkrētajā vietā savāca izlietoto iepakojumu vai vienreiz lietojamos traukus);

25.2. aprakstu par veiktajiem pasākumiem sabiedrības informēšanai un iesaistīšanai izlietotā iepakojuma vai vienreiz lietojamo trauku apsaimniekošanā;

25.3. to komersantu sarakstu, kuri savāca, pārvadāja, pārstrādāja un reģenerēja izlietoto iepakojumu vai vienreiz lietojamos traukus;

25.4. to nodokļa maksātāju sarakstu, kuri noslēguši apsaimniekošanas līgumu ar apsaimniekotāju (pievieno apsaimniekotājs);

25.5. sarakstu, kurā norādītas to kravas pavadzīmju kopijas, ko parakstījušas vai apzīmogojušas attiecīgās valsts kompetentās iestādes atbilstoši Eiropas Parlamenta un Padomes 2006.gada 14.jūnija Regulai (EK) Nr. 1013/2006 par atkritumu sūtījumiem vai Bāzeles konvencijai par kontroli pār kaitīgo atkritumu robežšķērsojošo transportēšanu un to aizvākšanu, ja izlietotais iepakojums vai vienreiz lietojamo trauku atkritumi tiek izvesti reģenerācijai ārpus Eiropas Savienības. Apsaimniekotājam ir pienākums uzrādīt valsts iestāžu amatpersonām (pēc to pieprasījuma) attiecīgo līgumu oriģinālus;

25.6. komersanta (ar kuru noslēgts līgums par izlietotā iepakojuma vai vienreiz lietojamo trauku atkritumu pārstrādi vai reģenerāciju) apliecinājumu par saņemto un pārstrādāto vai reģenerēto konkrēto izlietotā iepakojuma vai vienreiz lietojamo trauku atkritumu apjomu konkrētā laikposmā. Apliecinājumu iesniedz fonda administrācijā par katru sešu mēnešu periodu līdz pusgadam sekojošā mēneša divdesmitajam datumam;

25.7. to dokumentu sarakstu, kuri apliecina izlietotā iepakojuma realizāciju atkārtotai lietošanai. Apsaimniekotājs uzrāda valsts iestāžu amatpersonām (pēc to pieprasījuma) šo dokumentu oriģinālus.

26. Ministrijas un fonda administrācijas mājaslapā internetā tiek ievietots to apsaimniekotāju saraksts, kuri noslēguši apsaimniekošanas līgumus ar fonda administrāciju.

27. Ja šo noteikumu 4., 5., 18., 21., 22., 23., 24. un 25.punktā minētos dokumentus iesniedz elektroniski, tos sagatavo atbilstoši normatīvajiem aktiem par elektronisko dokumentu noformēšanu.

28. Atzīt par spēku zaudējušiem Ministru kabineta 2006.gada 6.novembra noteikumus Nr.915 “Kārtība, kādā atbrīvo no dabas resursu nodokļa samaksas par iepakojumu un vienreiz lietojamiem galda traukiem un piederumiem” (Latvijas Vēstnesis, 2006, 180.nr.).

29. Ja apsaimniekošanas līgumi ar Vides ministriju noslēgti līdz 2008.gada 1.jūlijam, to tiesību un saistību pārņēmēja ir fonda administrācija.

30. Nodokļa atbrīvojumi, par kuriem pieņemts lēmums līdz šo noteikumu spēkā stāšanās dienai, ir spēkā līdz to termiņa beigām.

Vides ministrs R.Vējonis

|

|

|

|