Darbības ar dokumentu

Skatīt Ministru kabineta 2009. gada 20. oktobra noteikumus Nr. 1193 "Gada pārskatu sagatavošanas kārtība".

Rīgā 2007.gada 13.novembrī (prot. Nr.64 14.§)

1. Noteikumi nosaka kārtību, kādā valsts budžeta iestādes un pašvaldības sagatavo un iesniedz gada pārskatus.

1.1 Noteikumi neattiecas uz valsts budžeta finanšu bilances un to pielikumu sagatavošanu Valsts kasē.

2. Gada pārskatu sagatavo:

2.1. saskaņā ar uzkrāšanas principu;

2.2. kā vienas vienības konsolidēto pārskatu, izslēdzot savstarpējos darījumus un atlikumus starp konsolidācijā iesaistītajām vienībām.

3. Ja pašvaldības administratīvi teritoriālās reformas ietvaros saimnieciskā gada laikā (izņemot pēdējo kalendāra mēnesi) apvienojas, tās apvieno savus gada pārskatus. Minētajos gada pārskatos iekļauj ziņas no gada sākuma. Apvienoto gada pārskatu sagatavo kā jaunizveidotās pašvaldības pārskatu.

4. Ja pārskata periodā notiek iestāžu reorganizācija, padotības maiņa vai publisko aģentūru izveide (vai likvidācija), neveic izmaiņas bilances atlikumos uz gada sākumu, bet norāda atlikumus kā kārtējā perioda darījumu.

5. Iepriekšējo periodu neprecizitātes uzskaitē un grāmatvedības politiku izmaiņu ietekmi norāda kā pārskata perioda darījumu.

7. Gada pārskatu sagatavo, pamatojoties uz grāmatvedības uzskaites datiem, kurus klasificē atbilstoši normatīvajiem aktiem budžeta grāmatvedības jomā.

8. Lai priekšstats būtu patiess:

8.1. konsekventi lieto grāmatvedības politiku;

8.2. norāda nozīmīgu, ticamu, salīdzināmu un saprotamu informāciju;

8.3. sniedz papildu skaidrojumus, lai gada pārskata lietotāji izprastu, kā konkrēti darījumi vai notikumi ietekmē iestādes finansiālo stāvokli vai darbības finansiālos rezultātus.

9. Lai nodrošinātu gada pārskata kvalitāti un noderīgumu tā lietotājiem, iestāde, kura veic konsolidāciju, nosaka vienotu grāmatvedības politiku konsolidācijā iesaistītajām iestādēm atbilstoši normatīvajiem aktiem budžeta grāmatvedības jomā.

10. Grāmatvedības politiku sagatavo kā aprakstu un pievieno gada pārskata pielikumā. Grāmatvedības politikas aprakstā sniedz informāciju par gada pārskata sagatavošanā izmantotajām dažādu posteņu novērtēšanas metodēm un uzskaites principiem.

11. Iestāde maina izstrādāto grāmatvedības politiku, ja to nosaka ārējie normatīvie akti vai grāmatvedības politikas maiņa ļauj sagatavot finanšu pārskatu, kas sniedz ticamu un atbilstošu informāciju, kā darījumi un fakti ietekmē iestādes finansiālo stāvokli, darbības rezultātus un naudas plūsmu.

12. Ja grāmatvedības politiku maina saskaņā ar normatīvajiem aktiem, iestāde gada pārskata pielikumā norāda grāmatvedības politikas maiņas būtību un veidu, kā arī piemērošanas sākuma datumu.

13. Gada pārskatā sniegtās informācijas noderīgumu lietotājiem nosaka kvalitātes pazīmes. Informācija ir patiesa, salīdzināma, nozīmīga, saprotama, pilnīga un:

13.1. nozīmīga lietotājiem, ja tā ir saņemta laikus un to var izmantot, izvērtējot pagātnes, tagadnes vai nākotnes notikumus, apstiprinot iepriekšējos novērtējumus vai labojot tos;

13.2. būtiska lietotājiem, ja tās nenorādīšana vai neprecīza norādīšana var ietekmēt tādus gada pārskata lietotāju lēmumus, kuri pieņemti, pamatojoties uz šo informāciju.

14. Ja, sagatavojot gada pārskatu, iestādes vadība ir informēta par būtiskām neskaidrībām vai apstākļiem, kuri var radīt šaubas par iestādes spēju turpināt nepārtrauktu darbību, šīs neskaidrības un apstākļus skaidro gada pārskata pielikumā.

15. Izvērtējot darbības turpināšanas principa piemērotību, ņem vērā visu pieejamo informāciju par turpmākajiem iestādes plāniem, kas aptver vismaz 12 mēnešus pēc bilances datuma.

16. Gada pārskatā atbilstoši veidlapās iekļautajām prasībām atsevišķi norāda posteņus, kas ir būtiski pēc rakstura, satura un apjoma.

17. Aktīvus un saistības nevar savstarpēji izslēgt (dzēst), izņemot, ja tas nepieciešams darījuma ekonomiskās būtības parādīšanai.

18. Ja ieņēmumi, zaudējumi un attiecīgie izdevumi, kas radušies to pašu vai līdzīgu darījumu un notikumu dēļ, ir būtiski, ieņēmumu un izdevumu posteņus nevar savstarpēji izslēgt (dzēst).

19. Posteņu uzskaitījums un klasifikācija visos pārskata periodos ir vienāda, izņemot, ja posteņu uzskaitījums un klasifikācijas maiņa ir paredzēta normatīvajos aktos budžeta grāmatvedības jomā.

20. Iepriekšējo periodu salīdzināmo informāciju sniedz par visiem gada pārskatā iekļautajiem rādītājiem. Salīdzināmo informāciju nenorāda, ja gada pārskatu iesniedz pirmo reizi.

21. Mainot posteņu uzskaitījumu vai klasifikāciju finanšu pārskatā, salīdzināmo rādītāju pārklasificē (ja tas ir iespējams), lai nodrošinātu iespēju to salīdzināt ar attiecīgo pārskata periodu. Gada pārskata pielikumos norāda pārklasifikācijas raksturu, apmēru un iemeslu.

22. Ja salīdzināmo rādītāju nav iespējams pārklasificēt, budžeta iestāde norāda pamatotu iemeslu, kāpēc tas nav pārklasificēts, un izmaiņu raksturu, ja rādītāju pārklasificētu.

23. Gada pārskats ir nepārprotami identificējams, un tajā esošā informācija neatšķiras no tādas pašas informācijas citos pārskatos. Minēto informāciju norāda skaidri un, ja nepieciešams, atkārto, lai nodrošinātu tās pareizu izpratni.

25. Konsolidētais finanšu pārskats ietver šo noteikumu 41.punktā minētajām prasībām atbilstošus gada pārskatus un veidojas kā:

25.1. iestāžu gada pārskatu kopsavilkums (vienādu posteņu summēšana);

25.2. konsolidācijas posteņu izklāsts (norāda (+/–) pozīcijas un summas, kuras konsolidē);

25.3. konsolidētais iestādes pārskats.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

26. Ministrijas, centrālās valsts iestādes un pašvaldības konsolidēto finanšu pārskatu sagatavo, konsolidējot budžeta iestāžu gada pārskatus. Ministrijas konsolidētajā gada pārskatā iekļauj no valsts budžeta daļēji finansētu atvasinātu publisku personu gada pārskatus. Pašvaldības konsolidētajā gada pārskatā iekļauj kopīgo iestāžu gada pārskatus:

26.1. konsolidācijā iesaistīto iestāžu gada pārskatu apvieno šādā kārtībā:

26.1.1. konsolidēto gada pārskatu sagatavo, konsolidācijas procedūrā apvienojot augstākstāvošās iestādes gada pārskatā un konsolidācijā iesaistīto iestāžu gada pārskatos attiecīgajos finanšu pārskata posteņos norādītās līdzekļu, saistību, pašu kapitāla, ieņēmumu un izdevumu (izmaksu) vērtības. Konsolidācijā iesaistīto iestāžu bilanču aktīva un pasīva posteņus pilnībā iekļauj konsolidētajā bilancē. Šo iestāžu darbības finansiālā rezultāta posteņus pilnībā ietver konsolidētajā darbības finansiālā rezultāta aprēķinā;

26.1.2. konsolidēto gada pārskatu sagatavojot kā vienas atsevišķas iestādes gada pārskatu, ievēro šādu konsolidācijas procedūru:

26.1.2.1. koriģē iestāžu gada pārskatus, kuros izmantotas atšķirīgas grāmatvedības metodes un atšķirīgi novērtēšanas noteikumi;

26.1.2.2. savstarpēji izslēdz augstākstāvošās iestādes ieguldījuma bilances vērtību un atbilstošo līdzdalības daļas vērtību iestādes pašu kapitālā (pašu kapitāla konsolidācija);

26.1.2.3. pilnībā izslēdz konsolidācijā iesaistīto iestāžu savstarpējo darījumu rezultātus (ieņēmumu un izdevumu koriģēšana) un savstarpējo norēķinu atlikumu summas;

26.2. konsolidēto gada pārskatu pamato ar aprēķiniem un tabulām, kuru sagatavošanā ievēro likuma “Par grāmatvedību” 6., 7. un 10.pantā attaisnojuma dokumentiem un grāmatvedības reģistriem noteiktās prasības.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

27. Konsolidējamo iestāžu savstarpējo norēķinu atlikumus un savstarpējos darījumus izslēdz, ievērojot mazākuma principu, tas ir, izslēdz savstarpēji ekonomiski atbilstošo pozīciju mazākās vērtības.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

28. Konsolidācijā iekļauto iestāžu finanšu pārskatus sagatavo pēc stāvokļa uz vienu un to pašu pārskata datumu.

29. Lai sagatavotu konsolidēto finanšu pārskatu, izmanto vienotu grāmatvedības politiku visās konsolidācijā iesaistītajās iestādēs.

30. Ja kāda no iestādēm izmanto atšķirīgu grāmatvedības politiku, iestāde, kura veic konsolidāciju, lai nodrošinātu vienotas grāmatvedības politikas izmantošanu, konsolidētajā finanšu pārskatā veic šādas korekcijas:

30.1. sagatavojot konsolidēto gada pārskatu, posteņu novērtēšanā lieto vienas un tās pašas grāmatvedības metodes un vienus un tos pašus novērtēšanas noteikumus;

30.2. ja gada pārskata sagatavošanā iestāde lieto no augstākstāvošas iestādes atšķirīgas grāmatvedības metodes un atšķirīgus novērtēšanas noteikumus, šo gada pārskatu augstākstāvošā iestāde attiecīgi koriģē, sagatavojot konsolidēto gada pārskatu;

30.3. aprēķinātās korekciju summas apmērā attiecīgi palielina vai samazina augstākstāvošās iestādes bilances posteņu vērtību un koriģē attiecīgos darbības rezultāta aprēķina posteņus.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

32. Konsolidētajā finanšu pārskatā ministrijas un centrālās valsts iestādes izslēdz posteņus, kas uzrādīti ailē "S130111, S130121", pašvaldības izslēdz posteņus, kas uzrādīti ailē "S130311, S130321".

33. Konsolidētā finanšu pārskata veidlapās ministrijām un centrālajām valsts iestādēm ailē "S130111, S130121" un pašvaldībām ailē "S130311, S130321" skaitliskā vērtība vienmēr ir nulle.

34. Sagatavojot konsolidēto budžeta izpildes pārskatu, par pamatu ņem katras budžeta iestādes iesniegto budžeta izpildes pārskatu. Budžeta izpildes pārskatu konsolidē pa budžeta veidiem, apvienojot attiecīgos ieņēmumu un izdevumu posteņus:

34.1. izslēdz visus transfertus, kurus viena iestāde ir pārskaitījusi citai attiecīgā budžeta veida konsolidācijā iesaistītajai iestādei;

34.2. ja ministrijai ir noteiktas vadošās iestādes funkcijas projektu ieviešanai vai Ministru kabineta rīkojumā noteikts apropriācijas izlietojums un apstiprināts pasākumu finansēšanas plāns citai ministrijai vai centrālajai valsts budžeta iestādei, konsolidējot valsts budžeta izpildes pārskatus, neiekļauj iesaistītās citas ministrijas budžeta iestādes vai centrālās valsts iestādes budžeta izpildi pēc uzkrāšanas principa pārskata periodā. Par izslēgto starpību summām sniedz detalizētu paskaidrojumu kopā ar saimnieciskā gada pārskatu.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

36.1 Iestādes iesniedz gada pārskatu iestādē, kas veic konsolidāciju.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

36.2 Iestāde, kas veic konsolidāciju, nosaka:

36.21. iesniedzamo pārskatu apjomu;

36.22. pārskatu sagatavošanas kārtību atbilstoši iestādes darbības specifikai;

36.23. iesniegšanas termiņus iestādēm, kuru pārskatus konsolidē.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

36.3 Ministrijas, centrālās valsts iestādes un pašvaldības iesniedz konsolidēto gada pārskatu Valsts kasē likumā “Par budžetu un finanšu vadību” noteiktajā termiņā.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

36.4 Veicot labojumus gada pārskatā pēc iesniegšanas Valsts kasē, labojumus saskaņo ar zvērinātu revidentu vai Valsts kontroli. Pārskatus, kas saskaņoti ar zvērinātu revidentu vai Valsts kontroli iesniedz Valsts kasē. Ja nepieciešams, saņem atkārtotu atzinumu vai ziņojumu, kuru iesniedz Valsts kasē.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

37. Gada pārskatu iesien un paraksta. Uz pēdējās lapas norāda kopējo lapu skaitu, sagatavotāja vārdu, uzvārdu, amatu un sagatavošanas datumu.

38. Gada pārskata vienā sējumā ir ne vairāk par 250 lapām. Ja nepieciešams, gada pārskatu sadala vairākos sējumos. Sējumos sadalītās lietas lapas numurē katrā sējumā atsevišķi.

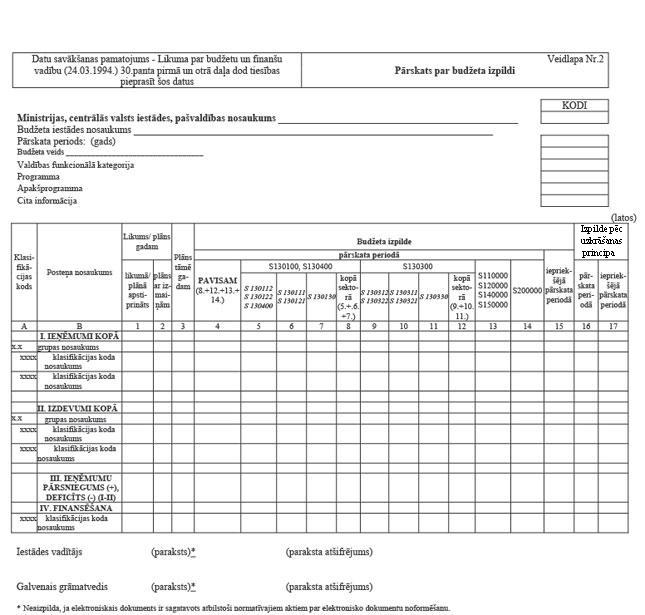

38.1 Vadības ziņojumus, grāmatvedības politiku aprakstu, finanšu pārskatu un to pielikumus (izņemot pārskatu par budžeta izpildi un to skaidrojumus) apkopo vienā sējumā, ievērojot šo noteikumu 38.punkta nosacījumus.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

38.2 Pārskatus par budžeta izpildi un to skaidrojumus apkopo otrā sējumā, ievērojot šo noteikumu 38.punkta nosacījumus.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

39. Konsolidētā gada pārskata sagatavošanai, pārbaudīšanai un parakstīšanai ministrijas, centrālās valsts iestādes un pašvaldības izmanto gada pārskata sagatavošanas un iesniegšanas informācijas sistēmu (turpmāk – informācijas sistēma) vai iesniedz Excel formātā (datnes paplašinājums – xls) elektroniska dokumenta formā, kas sagatavots atbilstoši normatīvajiem aktiem par elektronisko dokumentu noformēšanu un atbilst Ministru kabineta apstiprinātajām veidlapām.

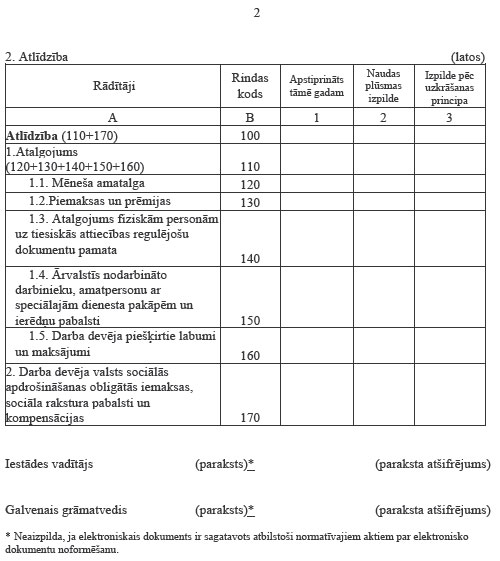

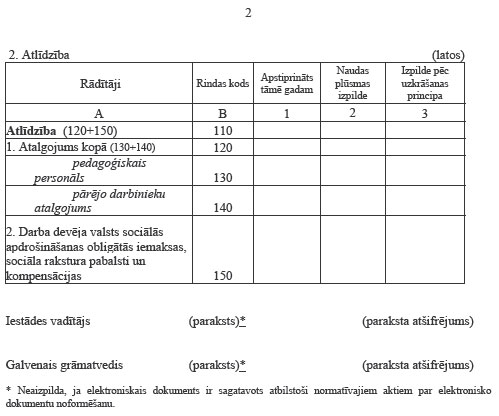

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

39.1 Budžeta iestādes var izmantot gada pārskata sagatavošanas un iesniegšanas informācijas sistēmu.

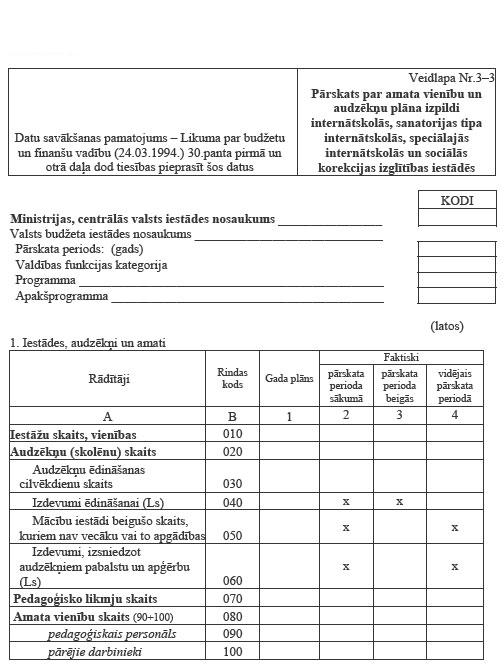

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

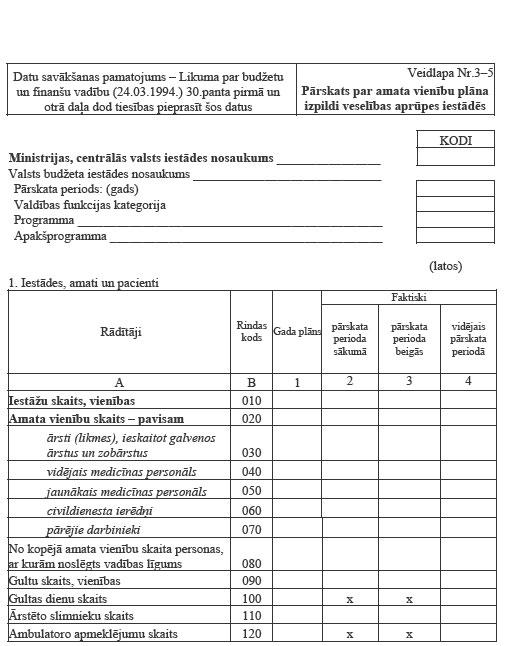

39.2 Informācijas sistēmu, gada pārskata veidlapu elektroniskā datu apmaiņas faila apraksta izveidi un aktualizāciju nodrošina Valsts kase.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

39.3 Veidlapu elektroniskā formāta aprakstu publicē oficiālajā Valsts kases mājaslapā internetā.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

39.4 Valsts kase nodrošina pārskatu sagatavošanas sistēmas testa vidi grāmatvedības programmatūru izstrādātājiem.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

39.5 Gada pārskata sagatavošana, izmantojot minēto informācijas sistēmu, neatceļ prasību iesniegt gada pārskatu šo noteikumu 36.punktā minētajā formā.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

40. Gada pārskatā norāda:

40.1. iestādes nosaukumu, kā arī citas ziņas un apzīmējumus iestādes identificēšanai;

40.2. informāciju, vai gada pārskats ir vienas atsevišķas iestādes vai vairāku budžeta iestāžu pārskatu kopsavilkums;

40.3. datumu vai periodu atbilstoši tam, kurš ir piemērotāks un atbilst attiecīgajai gada pārskata sastāvdaļai;

40.4. lietoto valūtu - Latvijas Republikas naudas vienību;

40.5. norādīto skaitļu precizitātes pakāpi - datus norāda apaļās summās, bez decimāldaļas.

42. Finanšu pārskats sastāv no:

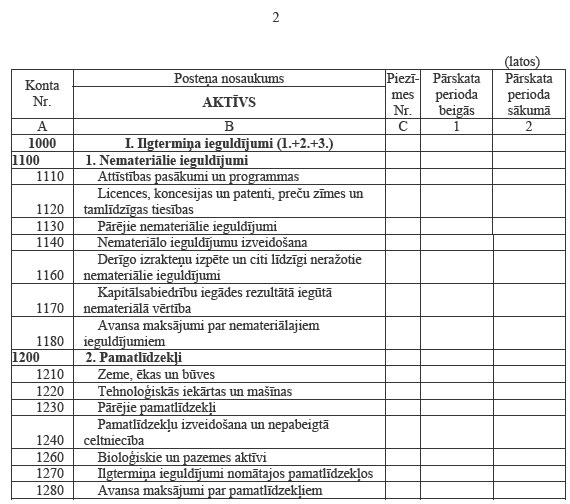

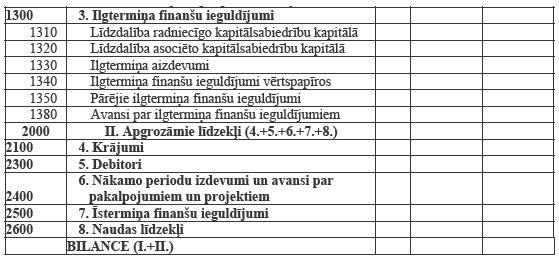

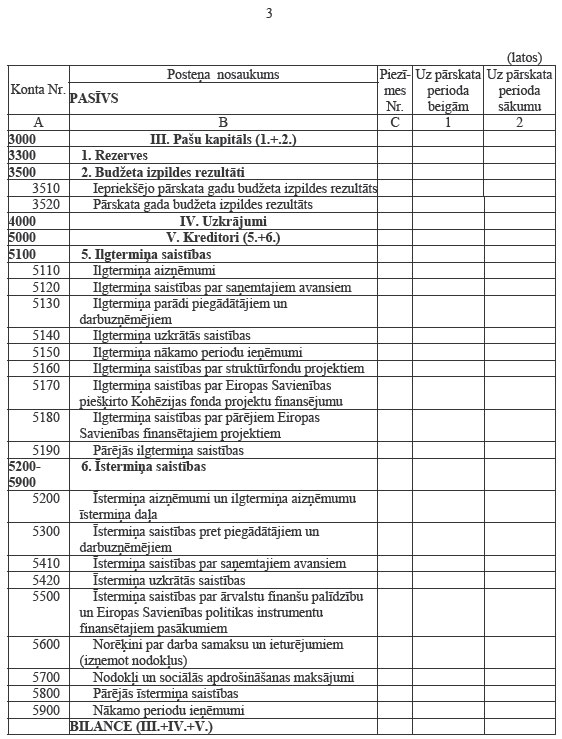

42.1. pārskata par budžeta iestādes finansiālo stāvokli - veidlapa Nr.1 "Bilance" (1.pielikums);

42.2. pārskata par darbības finansiālajiem rezultātiem - veidlapa Nr.4-3 (2.pielikums);

42.3. pašu kapitāla (neto aktīva) izmaiņu pārskata - veidlapa Nr.4-1 (3.pielikums);

42.4. naudas plūsmas pārskata - veidlapa Nr.2-NP (4.pielikums);

42.5. finanšu pārskata pielikumiem:

42.5.1. veidlapa Nr.1–1 “Naudas līdzekļu atlikumu izvietojums” (5.pielikums);

42.5.2. veidlapa Nr.4-2 "Pārskats par uzkrājumiem" (6.pielikums);

42.5.3. veidlapa Nr.5 "Nemateriālo ieguldījumu un pamatlīdzekļu izmaiņu pārskats" (7.pielikums);

42.5.4. veidlapa Nr.6 "Krājumu izmaiņu pārskats" (8.pielikums);

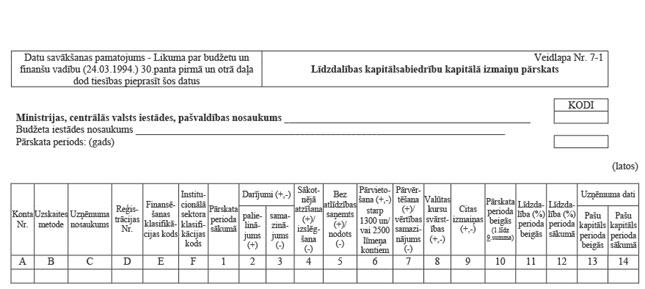

42.5.5. veidlapa Nr.7-1 "Līdzdalības kapitālsabiedrību kapitālā izmaiņu pārskats" (9.pielikums);

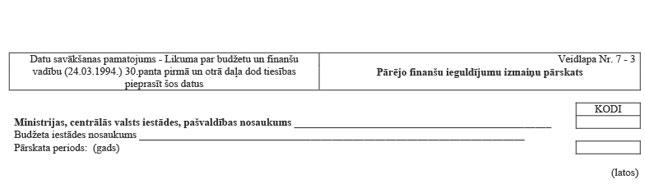

42.5.6. veidlapa Nr.7-3 "Pārējo finanšu ieguldījumu izmaiņu pārskats" (10.pielikums);

42.5.7. veidlapa Nr.7-4 "Finanšu ieguldījumu vērtspapīros izmaiņu pārskats" (11.pielikums);

42.5.8. veidlapa Nr.7-5 "Aizdevumu izmaiņu pārskats" (12.pielikums);

42.5.9. veidlapa Nr.8-AV "Pārskats par nākamo periodu izdevumiem un avansu maksājumiem" (13.pielikums);

42.5.10. veidlapa Nr.8-1 "Pārskats par debitoriem (prasībām)" (14.pielikums);

42.5.11. veidlapa Nr.8-2 "Pārskats par kreditoriem (saistībām)" (15.pielikums);

42.5.12. veidlapa Nr.9-1 "Pārskats par aizņēmumiem" (16.pielikums);

42.5.13. veidlapa Nr.9-2 "Pārskats par galvojumiem" (17.pielikums);

42.5.14. veidlapa Nr.2 "Pārskats par budžeta izpildi" (18.pielikums);

42.5.15. veidlapa Nr.2-DII "Pārskats par dažādiem ieņēmumiem un izdevumiem" (19.pielikums);

42.5.16. veidlapa Nr.22 "Budžeta iestāžu saraksts" (20.pielikums);

42.5.17. veidlapa Nr.8-S "Pārskats par debitoru un kreditoru sastāvu" (21.pielikums);

42.5.18. grāmatvedības politikas apraksts;

42.5.19. (svītrots ar MK 02.12.2008. noteikumiem Nr.999);

42.5.20. veidlapa Nr.3-1 "Pārskats par amata vienību plāna izpildi iestādēs" (23.pielikums);

42.5.21. veidlapa Nr.3-2 "Pārskats par aizsardzības, sabiedriskās kārtības un drošības, tiesību aizsardzības iestāžu amata vienību plāna izpildi" (24.pielikums);

42.5.22. veidlapa Nr.3-3 "Pārskats par amata vienību un audzēkņu plāna izpildi internātskolās, sanatorijas tipa internātskolās, speciālajās internātskolās un sociālās korekcijas izglītības iestādēs" (25.pielikums);

42.5.23. veidlapa Nr.3-5 "Pārskats par amata vienību plāna izpildi veselības aprūpes iestādēs" (26.pielikums).

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

43. Vadības ziņojumu sagatavo katras iestādes vadība. Vadības ziņojumā norāda:

43.1. galvenos notikumus, kas ietekmējuši iestādes darbību pārskata gadā;

43.2. būtiskās pārmaiņas iestādes darbībā un kā tās ietekmē finanšu rezultātus;

43.3. paredzamos notikumus, kas varētu būtiski ietekmēt iestādes darbību nākotnē;

43.4. informāciju par būtiskiem riskiem un neskaidriem apstākļiem, ar kuriem iestāde saskaras;

43.5. pētniecības darbus un attīstības pasākumus (ja tādi ir);

43.6. iestādes struktūrvienības, konsolidācijā iesaistītās iestādes, pārraudzībā esošās iestādes;

43.7. finanšu instrumentus un finanšu riska vadības mērķus un politiku, ja tas ir būtiski, lai novērtētu iestādes aktīvus, saistības un finansiālo stāvokli, pieņemto riska vadības politiku attiecībā uz katru nozīmīgu prognozēto nākotnes darījumu veidu, kuram tiek piemērota riska ierobežošanas uzskaite.

44. Ministrijas un centrālās valsts iestādes gada pārskatu iesniedz Valsts kontrolē tās noteiktajos termiņos. Gada pārskatam pievieno apliecinājumu par finanšu pārskatos sniegtās informācijas patiesumu.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

45. Vadības ziņojumu, grāmatvedības politikas aprakstu, Valsts kontroles atzinumu vai zvērināta revidenta ziņojumu un pārskatu skaidrojumus iesniedz papīra formā un elektroniski, izmantojot datu nesēju (diskete, disks vai e-pasts).

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

46. Lai gada pārskata lietotāji vieglāk izprastu tajā minēto informāciju, iestādes sagatavo paskaidrojumu par bilancē, naudas plūsmas pārskatā, pārskatā par darbības finansiālajiem rezultātiem un pašu kapitāla izmaiņu pārskatā uzrādītajiem būtiskajiem posteņiem.

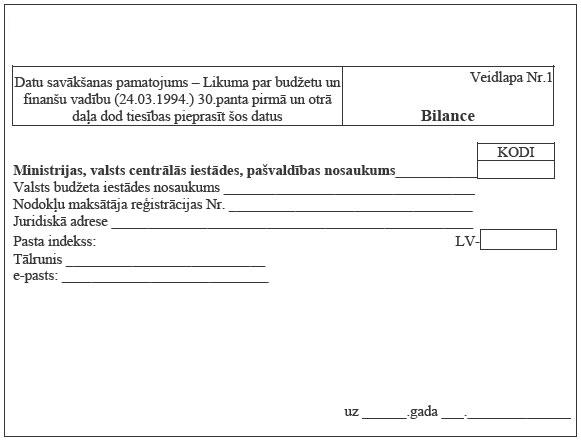

48. Finanšu pārskata rindā "Ministrijas, centrālās valsts iestādes, pašvaldības nosaukums" norāda pilnu ministrijas, centrālās valsts iestādes vai pašvaldības nosaukumu. Sadaļā "Kodi" norāda:

48.1. valsts budžeta iestādei - ministrijas vai centrālās valsts iestādes kodu saskaņā ar likumu par valsts budžetu attiecīgajam gadam;

48.2. pašvaldībai - pašvaldības kodu saskaņā ar Latvijas Republikas Administratīvo teritoriju un teritoriālo vienību vienoto klasifikatoru (ATVK).

49. Finanšu pārskata rindā "Budžeta iestādes nosaukums" norāda iestādes pilnu nosaukumu.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

50. Finanšu pārskata rindā "Pārskata periods" norāda pārskata periodu (gads). Sadaļā "Kodi" norāda pārskata gadu (cipariem).

51. Finanšu pārskata perioda sākuma dati atbilst iepriekšējā pārskata perioda beigās uzrādītajiem datiem.

52. Posteņu izmaiņas naudas darījumu rezultātā norāda ailē "Darījumi (+,-)". Ar "+" apzīmē darījumu palielinājumu, ar "-" apzīmē darījumu samazinājumu. Darījumu detalizēts iedalījums ir:

52.1. palielinājums – iegāde par naudu neatkarīgi no naudas samaksas;

52.2. samazinājums – pārdošana neatkarīgi no naudas saņemšanas.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

53. Darījumus, kuros nepielieto naudas līdzekļus, norāda attiecīgās ailēs:

53.1. sākotnējā atzīšana (+)/izslēgšana (-), nodalot:

53.1.1. inventarizācijas rezultāti (+,-);

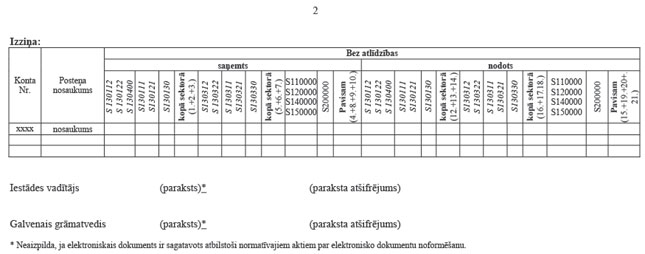

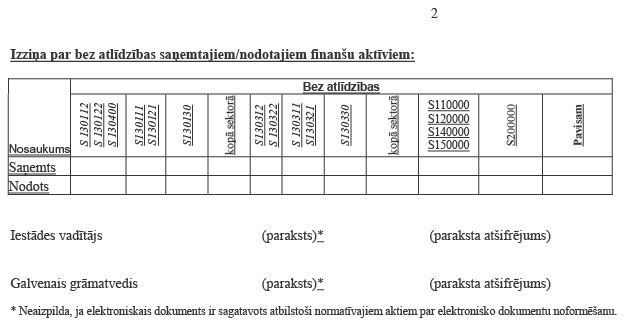

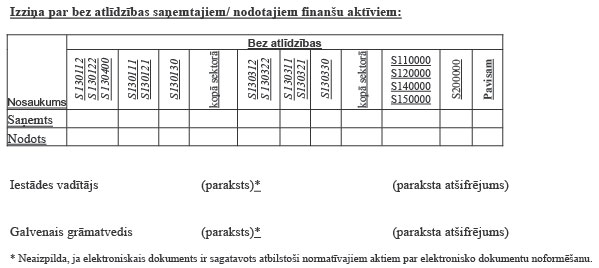

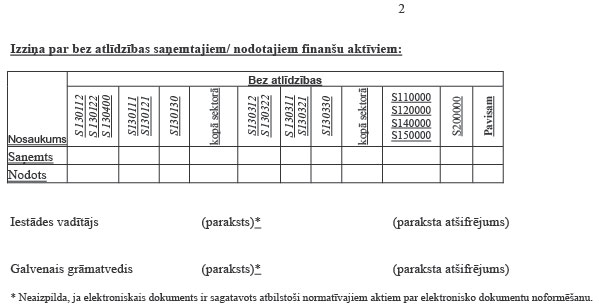

53.1.2. izslēgšana no uzskaites (–);

53.1.3. bez atlīdzības saņemts/nodots, t.sk. ziedojumi un dāvinājumi, iestāžu reorganizācijā nodoto/saņemto vērtību izmaiņas (+, –);

53.2. pārvietošana starp kontu līmeņiem (+, –);

53.3. pārvērtēšana (+);

53.4. vērtības samazinājums (-);

53.5. citas izmaiņas (+,-):

53.5.1. valūtas kursa svārstības (+, –);

53.5.2. ieguldīšana (–).

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

54. Finanšu pārskatā atlikumus perioda sākumā un perioda beigās, vērtību izmaiņas bez atlīdzības saņemšanas/nodošanas klasificē atbilstoši normatīvajos aktos noteiktajiem institucionālajiem sektoriem.

55. Bez atlīdzības saņemtās/nodotās vērtības starp padotības iestādēm, starp budžeta iestādēm, starp valsts un pašvaldību budžeta iestādēm norāda ailēs "Sākotnējā atzīšana/izslēgšana", "Bez atlīdzības saņemts/nodots". Izziņas sadaļā sniedz informāciju par bezatlīdzības ceļā saņemtajām/nodotajām vērtībām, norādot, no kura atbilstošākā institucionālā sektora saņemts vai uz kuru atbilstošāko institucionālo sektoru nodots.

57. Dokumenta rekvizītu "Paraksts" neaizpilda, ja elektroniskais dokuments ir sagatavots atbilstoši normatīvajiem aktiem par elektronisko dokumentu noformēšanu.

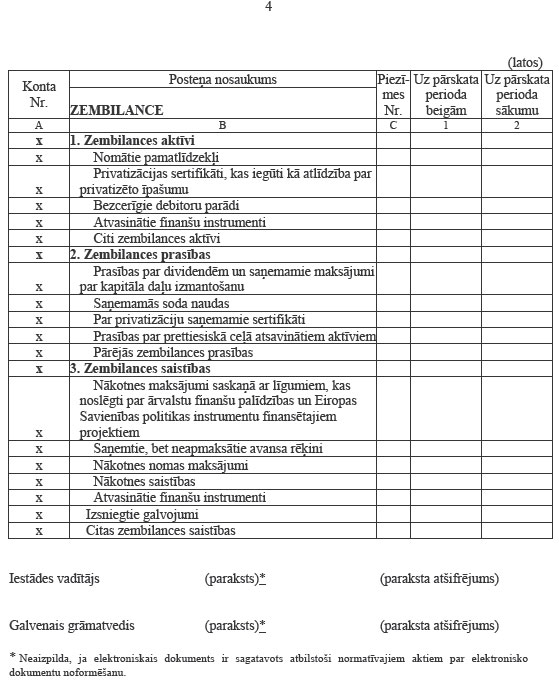

58. Veidlapa Nr.1 "Bilance" (1.pielikums) (pārskats par budžeta iestādes finansiālo stāvokli):

58.1. bilance ir iestādes grāmatvedības pārskats, kas pēc stāvokļa noteiktā datumā parāda iestādes aktīvu, saistību un pašu kapitāla apjomu. Bilances aktīvā ir sadaļas "Ilgtermiņa ieguldījumi" un "Apgrozāmie līdzekļi", pasīvā - "Pašu kapitāls", "Uzkrājumi" un "Kreditori";

58.2. bilances aktīva kopsumma ir vienāda ar bilances pasīva kopsummu;

58.3. par bilances posteņu izmaiņām pārskata gada laikā sniedz skaidrojumus - būtiskākās izmaiņas starp pārskata gada sākuma datiem un pārskata gada beigu datiem;

58.4. nemateriālos ieguldījumus un pamatlīdzekļus bilancē norāda atlikušajā vērtībā, ko aprēķina, no sākotnējās vērtības atskaitot nolietojumu (amortizāciju);

58.5. ilgtermiņa prasības, aizdevumus, debitorus un samaksātos avansus bilancē norāda neto vērtībā, kas aprēķināta, no uzskaites vērtības atskaitot izveidoto uzkrājumu vērtības;

58.6. krājumus norāda, ieskaitot avansa maksājumus par krājumiem.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

59. Veidlapa Nr.4-3 "Pārskats par darbības finansiālajiem rezultātiem" (2.pielikums):

59.1. pārskatā norāda ieņēmumus un izdevumus, kas radušies iestādes darbības rezultātā pārskata periodā saskaņā ar uzkrāšanas principu;

59.2. pārskatā par pamatdarbību uzskata iestādes veiktās darbības, lai sasniegtu primāros mērķus, kas noteikti likumprojektā par valsts budžetu attiecīgajam gadam vai saistošajos noteikumos par pašvaldības budžetu, ziedojumus un dāvinājumus, kā arī citos budžetos uzskaitītos līdzekļus;

59.2.1. (svītrots ar MK 02.12.2008. noteikumiem Nr.999);

59.2.2. (svītrots ar MK 02.12.2008. noteikumiem Nr.999);

59.2.1 citi ieņēmumi/izdevumi no pamatdarbības ietver:

59.2.11. inventarizācijās konstatētos pārpalikumus/iztrūkumus;

59.2.12. ieņēmumus/izdevumus uzkrājumiem, kas paredzēti nedrošiem debitoru parādiem un avansa maksājumiem, kā arī izdevumus no debitoru parādu norakstīšanas;

59.2.13. nefinanšu aktīvu sākotnējo atzīšanu vai vērtības norakstīšanu, izslēdzot aktīvus no uzskaites;

59.2.14. citus ar iestādes pamatdarbību saistītos ieņēmumus un izdevumus;

59.2.2 rindā “10. Nolietojums un amortizācijas izmaksas” norāda pārskata periodā aprēķināto amortizāciju vai nolietojumu (t.sk. korekcijas);

59.3. pārskata "B" sadaļā norāda:

59.3.1. finanšu ieņēmumus, kas veidojas no kapitālsabiedrību akciju un vērtspapīru pārdošanas, pārvērtēšanas, pārvērtēšanas rezerves samazinājuma, valūtas kursu svārstībām un citiem ienākumiem no finanšu darbības;

59.3.2. finanšu izdevumus, kas veidojas no kapitālsabiedrību akciju un vērtspapīru iegādes, pārvērtēšanas, pārvērtēšanas rezerves palielinājuma, valūtas kursu svārstībām un citiem izdevumiem no finanšu darbības, kā arī no uzkrājumu veidošanas nedrošajiem aizdevumiem;

59.3.3. normatīvajos aktos noteiktajā kārtībā gūtos ieņēmumus vai izdevumus no pamatlīdzekļu realizācijas, ja tā nav iestādes pamatdarbība;

59.4. (svītrots ar MK 02.12.2008. noteikumiem Nr.999);

59.5. ārkārtas posteņos norāda ieņēmumus vai izdevumus, kuri saistīti ar tādiem notikumiem vai darījumiem, kuri skaidri atšķiras no iestādes parastās darbības un nav gaidāma to bieža vai periodiska atkārtošanās un kurus iestāde nevar kontrolēt vai ietekmēt:

59.5.1. pie ārkārtas posteņiem uzskaita ieņēmumus un izdevumus:

59.5.1.1. kurus saņem un izlieto kā līdzekļus neparedzētiem gadījumiem (norāda iestādes, kurām atbilstoši likumam par valsts budžetu kārtējam gadam nav plānota pamatbudžeta programma);

59.5.1.2. kuri ir neregulāri un neattiecas uz pamatdarbību vai finanšu ieņēmumiem/izdevumiem;

59.6. ieņēmumus/izdevumus no bez atlīdzības saņemtajām/nodotajām materiālajām vērtībām starp vispārējās valdības sektora struktūrām norāda rindā "Transferti";

59.7. iestāde, kura ir valsts budžeta programmas "Līdzekļi neparedzētiem gadījumiem" izpildītāja, saskaņā ar normatīvajiem aktiem budžeta jomā līdzekļu sadali norāda pie pamatdarbības. Iestādes, kuras saņem līdzekļus neparedzētiem gadījumiem, šos līdzekļus un to izlietojumu attiecina pie ārkārtas posteņiem;

59.8. valsts budžeta iestādes pārskatu par darbības finansiālajiem rezultātiem sagatavo atbilstoši Ministru kabineta instrukcijā noteiktajai kārtībai.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

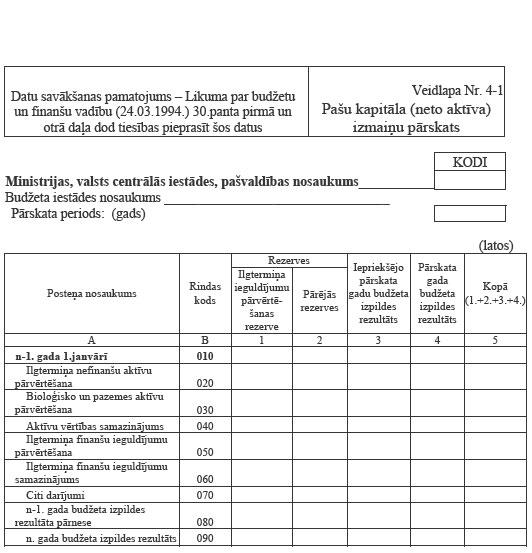

60. Veidlapa Nr.4-1 "Pašu kapitāla (neto aktīva) izmaiņu pārskats" (3.pielikums):

60.1. pārskatā norāda atbilstoši normatīvajos aktos budžeta grāmatvedības jomā noteiktā kontu plāna 3300 un 3500 kontu grupas līmeņus, detalizējot datus līdz trešajam līmenim;

60.2. rindā "Citi darījumi" norāda pašu kapitāla posteņu ietekmējošos darījumus, kuri neattiecas uz pārējās rindās minētajiem darījumiem;

60.3. iepriekšējā gada budžeta izpildes rezultātā neveic korekcijas par atklātajām būtiskajām (fundamentālajām) kļūdām, kas attiecas uz iepriekšējo gadu budžetu izpildes rezultātu. Šādu kļūdu ietekmi uzrāda kā pārskata gada ieņēmumus vai izdevumus un paskaidro pārskata pielikumā;

60.4. rindā “Aktīvu vērtības samazinājums” norāda rezervju izslēgšanu ilgtermiņa ieguldījumiem, kam iepriekš izveidotas pārvērtēšanas rezerves.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

61. Veidlapa Nr.2-NP "Naudas plūsmas pārskats" (4.pielikums):

61.1. pārskatā norāda saņemtās un izmaksātās summas naudā;

61.2. naudas plūsmas pārskatā naudas plūsmu grupē atbilstoši iestādes pamatdarbībai, ieguldījumu un finanšu darbībai;

61.3. šajā pārskatā:

61.3.1. pamatdarbība nav ieguldījumu vai finanšu darbība;

61.3.2. ieguldījumu darbība ir ilgtermiņa ieguldījumu un citu ieguldījumu iegāde un atsavināšana;

61.3.3. finansēšanas darbība rada izmaiņas ieguldītā kapitāla un aizņēmumu apmērā un sastāvā;

61.3.1 kapitālā remonta un rekonstrukcijas izdevumus un ieguldījumus nomātajos pamatlīdzekļos norāda rindā “Pamatlīdzekļu izveidošana un nepabeigtā celtniecība;

61.4. nerealizētie ieņēmumi un izdevumi, kuri rodas no izmaiņām ārvalstu valūtu maiņas kursos, nav naudas plūsma. Pārskatā norāda valūtas kursu maiņas ietekmi, lai salīdzinātu naudu pārskata perioda sākumā un beigās. Šo rezultātu uzrāda atsevišķi no pamatdarbības, ieguldījumu darbības un finanšu darbības naudas plūsmām rindā "Ārvalstu valūtu kursu svārstību rezultāts (+,-)";

61.5. pārskatam sniedz papildu skaidrojumus par rindās "Citi ieņēmumi no pamatdarbības", "Citi izdevumi no pamatdarbības", "Citi ienākumi no ieguldījumu darbības", "Citi izdevumi no ieguldījumu darbības", "Citi ienākumi no finanšu darbības" un "Citi izdevumi no finanšu darbības" norādītajiem datiem, norādot darījuma raksturu un apmēru;

61.6. valsts budžeta iestādes naudas plūsmas pārskatu sagatavo atbilstoši Ministru kabineta instrukcijā noteiktajai kārtībai;

61.7. līdzdalības kapitālsabiedrību kapitālā pārdošanas ieņēmumus/izdevumus norāda rindā “Citi ieņēmumi/izdevumi no ieguldījumu darbības”;

61.8. procentu izdevumus/ieņēmumus izvērtē pēc ekonomiskās būtības un atbilstoši izvērtējumam klasificē šādi:

61.8.1. procentu ieņēmumus/izdevumus par kontu atlikumiem – pamatdarbībā;

61.8.2. ja ieguldījuma mērķis ir gūt atdevi (termiņnoguldījumi, dividendes) – ieguldījumu darbībā;

61.8.3. par aizdevumiem/aizņēmumiem – finansēšanas darbībā;

61.9. citu budžetu līdzekļus, kas uz laiku ir iestādes rīcībā (konkursa/drošības nauda, vēlēšanu drošības nauda, pansionātos dzīvojošo pensijas, no aizturētām personām līdz tiesas lēmumam atsavinātie līdzekļi, ieslodzīto personu personīgā nauda), pārskatā nenorāda.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

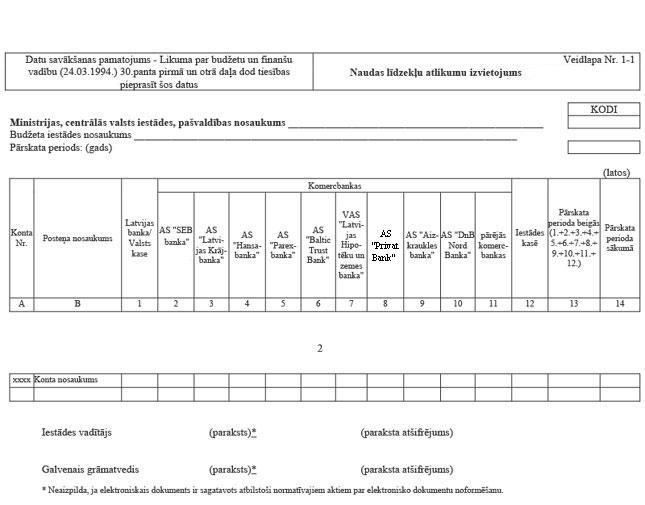

62. Veidlapa Nr.1–1 “Naudas līdzekļu atlikumu izvietojums” (5.pielikums):

62.1. pārskatā norāda naudas līdzekļu atlikuma izvietojumu finanšu iestādēs un Valsts kasē pārskata perioda beigās un pārskata perioda sākumā atbilstoši normatīvajos aktos budžeta grāmatvedības jomā noteiktā kontu plāna 2600 kontu grupas līmenim, detalizējot datus līdz kontu numuram;

62.2. naudas līdzekļu atlikumus norāda sadalījumā pa budžeta veidiem;

62.3. pārskatam pievieno salīdzināšanas izziņas par kontu atlikumiem pārskata perioda beigās ar:

62.3.1. kredītiestādēm;

62.3.2. Valsts kasi. Par salīdzināšanās izziņu ar Valsts kasi uzskatāms kopsavilkuma pārskats par kases ieņēmumiem un veiktajiem izdevumiem par pārskata periodu (gads);

62.4. pārskata pielikumā sniedz informāciju par citu budžetu līdzekļu konta atlikumā iekļautajiem uz laiku iestādes rīcībā esošajiem līdzekļiem (konkursa/drošības nauda, vēlēšanu drošības nauda, pansionātos dzīvojošo pensijas, no aizturētām personām līdz tiesas lēmumam atsavinātie līdzekļi, ieslodzīto personu personīgā nauda).

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

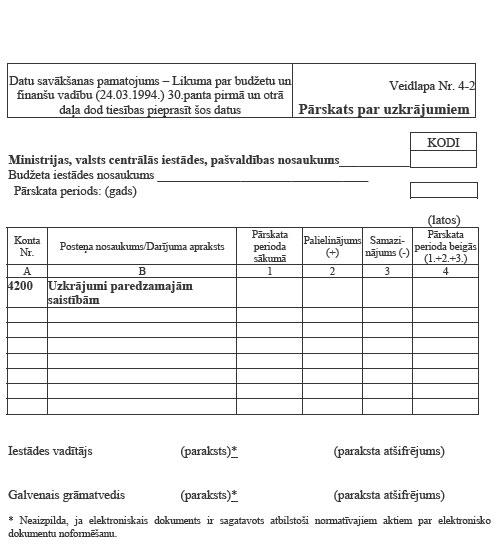

63. Veidlapa Nr.4-2 "Pārskats par uzkrājumiem" (6.pielikums):

63.1. pārskatā norāda uzkrājumu atlikumu uz perioda sākumu un beigām, tā palielinājumu un samazinājumu pārskata perioda laikā;

63.2. pārskatā sniedz darījumu aprakstu un norāda katra izveidotā uzkrājuma apmēru;

63.3. pārskata pielikumā sniedz detalizētu informāciju par izveidoto uzkrājumu posteņu veidošanas iemeslu un izmantoto aplēses metodi.

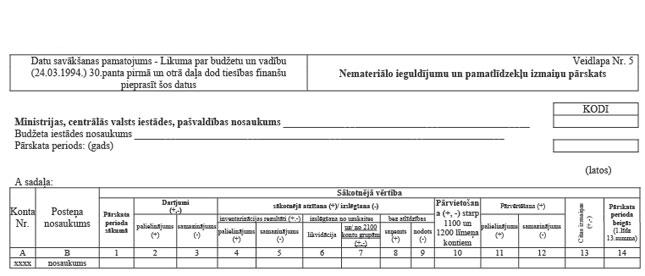

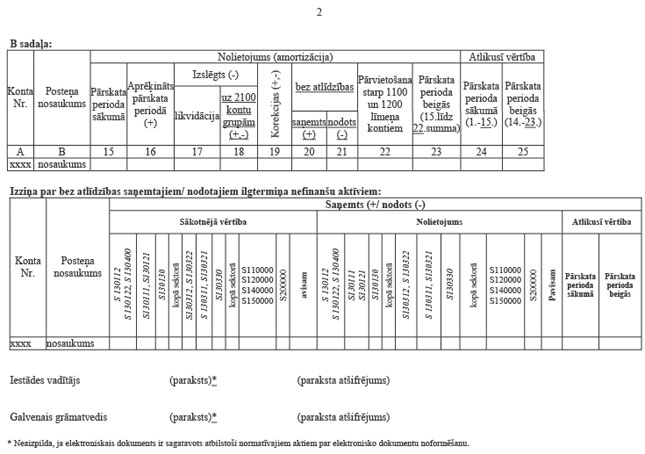

64. Veidlapa Nr.5 "Nemateriālo ieguldījumu un pamatlīdzekļu izmaiņu pārskats" (7.pielikums):

64.1. pārskatā norāda nemateriālos ieguldījumus un pamatlīdzekļus, izņemot avansa maksājumus par nemateriālajiem ieguldījumiem un pamatlīdzekļiem atbilstoši normatīvajos aktos budžeta grāmatvedības jomā noteiktā kontu plāna 1100 un 1200 kontu grupas līmeņiem, detalizējot datus līdz kontu numuram;

64.2. pārskatā norāda nemateriālo ieguldījumu un pamatlīdzekļu sākotnējās vērtības un nolietojuma izmaiņas pārskata gadā, kas kopsummā veido to atlikušo (bilances) vērtību;

64.3. ailē “Darījumi (+, –)” norāda nemateriālo ieguldījumu un pamatlīdzekļu iegādi (palielinājums – pozitīvs skaitlis) vai pārdošanu (samazinājums – negatīvs skaitlis), kas notikusi vai notiks naudas darījumu rezultātā neatkarīgi no naudas saņemšanas/samaksas;

64.4. ailē "Inventarizācijas rezultāti (+,-)" norāda:

64.4.1. nemateriālo ieguldījumu un pamatlīdzekļu pārpalikumu (palielinājums - pozitīvs skaitlis) vai iztrūkumu (samazinājums - negatīvs skaitlis), kuru konstatē inventarizācijas gaitā;

64.4.2. esošu līdz šim neuzskaitītu nemateriālo ieguldījumu un pamatlīdzekļu iekļaušanu bilancē – sākotnējo atzīšanu. Datus uzrāda ar pozitīvu skaitli;

64.5. ailē "Izslēgšana no uzskaites" datus norāda ar negatīvu skaitli;

64.6. ailē "Uz/no 2100 kontu grupām (+,-)" norāda nemateriālo ieguldījumu un pamatlīdzekļu pārvietošanu uz/no krājumu sastāvu;

64.7. ailē “Bez atlīdzības” norāda bez atlīdzības ziedojumu un dāvinājumu veidā saņemtos (pozitīvs skaitlis) vai nodotos (negatīvs skaitlis) nemateriālos ieguldījumus un pamatlīdzekļus. Pārskata izziņas sadaļā sniedz informāciju par saņemtajām/nodotajām vērtībām sadalījumā pa institucionālajiem sektoriem atbilstoši normatīvajos aktos noteiktajam;

64.8. ailē “Pārvietošana (+, –) starp 1100 un 1200 līmeņa kontiem” norāda nemateriālo ieguldījumu un pamatlīdzekļu konta maiņu pārskata periodā. Pārskatā norāda vertikālo pārvietošanu – vienā kontā – palielinājums, otrā kontā – samazinājums (pārvietošanas rezultāts ir vienāds ar 0);

64.9. ailē "Pārvērtēšana (+)" norāda nemateriālo ieguldījumu un pamatlīdzekļu pārvērtēšanas rezultātu:

64.9.1. ja konstatēts vērtības pieaugums, to norāda ailē "Palielinājums (+)". Datus norāda kā pozitīvu skaitli;

64.9.2. ja konstatēts vērtības samazinājums pamatlīdzeklim, kas iepriekš ir pārvērtēts, to norāda ailē "Samazinājums (-)". Datus norāda kā negatīvu skaitli;

64.10. ailē "Citas izmaiņas (+,-)" norāda iepriekš neklasificētos ilgtermiņa ieguldījumu izmaiņu gadījumus:

64.10.1. (svītrots ar MK 02.12.2008. noteikumiem Nr.999);

64.10.2. nemateriālo ieguldījumu un pamatlīdzekļu ņemšanu uzskaitē, par kuriem iepriekšējos pārskata periodos veikti avansa maksājumi;

64.10.3. zemesgabalu izmaiņas saskaņā ar ģenerālplānu, parcelācijas plānojumu vai detālplānojumu;

64.10.4. citas pamatlīdzekļu vērtības izmaiņas, kuras nevar attiecināt uz 2, 3., 4., 5., 6., 7., 8., 9., 10., 11. un 12.aili;

64.11. ailē "Aprēķināts pārskata periodā (+)" norāda aprēķināto nolietojumu vai vērtības samazinājumu (amortizāciju) ilgtermiņa ieguldījumiem pārskata periodā;

64.12. ailē "Izslēgts (-)" norāda nolietojuma izslēgšanu no uzskaites:

64.12.1. ja nemateriālos ieguldījumus un pamatlīdzekļus izslēdz no uzskaites un sākotnējās vērtības izslēgšanu uzrāda ailē "Sākotnējā vērtība - Sākotnējā atzīšana(+)/izslēgšana(-) - Izslēgšana no uzskaites - Likvidācija";

64.12.2. ja nemateriālos ieguldījumus un pamatlīdzekļus paredzēts atsavināt un pārgrāmato uz krājumu sastāvu;

64.13. ailē "Korekcijas (+,-)" norāda amortizācijas/nolietojuma korekcijas summu, ja konstatēts nepareizs amortizācijas/nolietojuma aprēķins;

64.14. ailē "Pārvietošana starp 1100 un 1200 līmeņa kontiem" norāda amortizācijas/nolietojuma vertikālo pārvietošanu starp kontu līmeņiem - vienā kontā - samazinājums, otrā kontā - palielinājums;

64.15. pārskata sadaļā "Izziņa" norāda informāciju par bez atlīdzības saņemtajām/nodotajām vērtībām atbilstoši normatīvajos aktos noteiktajiem institucionālajiem sektoriem;

64.16. pārskata pielikumā sniedz informāciju:

64.16.1. par katru nepabeigtās celtniecības un pamatlīdzekļu izveidošanas izmaksu posteni, kas iekļauts pārskatā:

64.16.1.1. izmaksu posteņa raksturojums;

64.16.1.2. līguma summa (Ls);

64.16.1.3. apgūtais apjoms (Ls);

64.16.1.4. pabeigšanas termiņš;

64.16.2. par īpašumu reģistrēšanu Zemesgrāmatā. Ja viss īpašums nav ierakstīts Zemesgrāmatā - plānotos termiņus;

64.16.3. par valdījumā nodotajiem īpašumiem - norāda to sākotnējo vērtību kopsummu.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

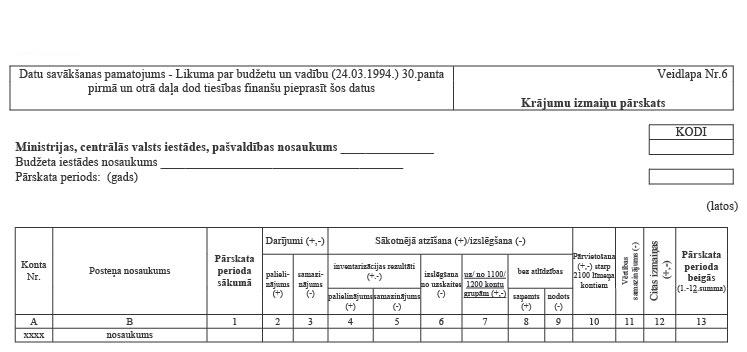

65. Veidlapa Nr.6 "Krājumu izmaiņu pārskats" (8.pielikums):

65.1. pārskatā norāda krājumus, izņemot avansa maksājumus par krājumiem, atbilstoši normatīvajos aktos budžeta grāmatvedības jomā noteiktā kontu plāna 2100 kontu grupas līmenim, detalizējot datus līdz kontu numuram. Pārskatā norāda krājumu vērtību perioda sākumā un beigās, to izmaiņas pārskata perioda laikā;

65.2. ailē “Darījumi (+, –)” norāda krājumu iegādi (palielinājums – pozitīvs skaitlis) vai pārdošanu (samazinājums – negatīvs skaitlis), kas notikuši vai notiks naudas darījumu rezultātā neatkarīgi no naudas saņemšanas/ samaksas;

65.3. ailē "Inventarizācijas rezultāti (+,-)" norāda:

65.3.1. krājumu pārpalikumu (palielinājums - pozitīvs skaitlis) vai iztrūkumu (samazinājums - negatīvs skaitlis), kuru konstatē inventarizācijas gaitā;

65.3.2. esošu līdz šim neuzskaitītu (sākotnējā atzīšana) krājumu iekļaušanu bilancē. Datus norāda kā pozitīvu skaitli;

65.4. ailē "Izslēgšana no uzskaites (-)" norāda krājumu izlietošanu, norakstīšanu un atsavināšanu. Datus norāda ar negatīvu skaitli;

65.5. ailē "Uz/no 1100/1200 kontu grupām (+,-)" norāda nemateriālos ieguldījumus un pamatlīdzekļus, kas pārgrāmatoti uz/no krājumiem. Dati atbilst veidlapas Nr.5 "Nemateriālo ieguldījumu un pamatlīdzekļu izmaiņu pārskats" ailes "Sākotnējā vērtība - Sākotnējā atzīšana (+)/izslēgšana (-) - Izslēgšana no uzskaites - Uz/no 2100 kontu grupām (+,-)" un ailes "Nolietojums (amortizācija) - Izslēgts (-) - Uz 2100 kontu grupām (+,-)" datu starpībai;

65.6. ailē “Bez atlīdzības” norāda bez atlīdzības ziedojumu un dāvinājumu veidā saņemtos (pozitīvs skaitlis) vai nodotos (negatīvs skaitlis) krājumus. Pārskata izziņas sadaļā sniedz informāciju par saņemto/nodoto vērtību sadalījumu pa institucionālajiem sektoriem atbilstoši normatīvajos aktos budžeta jomā noteiktajam;

65.7. ailē "Pārvietošana (+,-) starp 2100 līmeņa kontiem" norāda krājumu konta maiņu pārskata periodā. Pārskatā norāda vertikālo pārvietošanu starp

2100 līmeņa kontiem - vienā kontā - palielinājums, otrā kontā - samazinājums. Ailē veidojas rezultāts, kas vienāds ar nulli;

65.8. ailē "Vērtības samazinājums (-)" norāda krājumu vērtības samazinājumu pārvērtēšanas rezultātā. Datus norāda kā negatīvu skaitli;

65.9. ailē “Citas izmaiņas (+, –)” norāda iepriekš neklasificētos izmaiņu gadījumus:

65.9.1. krājumu ieguldījumu (palielinājums, samazinājums) kapitālsabiedrību līdzdalības kapitālā;

65.9.2. krājumu ņemšanu uzskaitē, par kuriem iepriekšējos pārskata periodos veikti avansa maksājumi;

65.9.3. jaundzimušos dzīvniekus, pašsaražoto produkciju, iegūtos metāllūžņus;

65.9.4. citas krājumu vērtības izmaiņas, kuras nevar attiecināt uz 2., 3., 4., 5., 6., 7., 8., 9., 10. un 11.aili;

65.10. (svītrots ar MK 02.12.2008. noteikumiem Nr.999);

65.11. pārskata izziņas sadaļā norāda informāciju par bez atlīdzības saņemtajām/nodotajām vērtībām atbilstoši institucionālo sektoru vienībām.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

66. Veidlapa Nr.7-1 "Līdzdalības kapitālsabiedrību kapitālā izmaiņu pārskats" (9.pielikums):

66.1. atbilstoši veidlapai sagatavo pārskatus par:

66.1.1. līdzdalību asociēto kapitālsabiedrību kapitālā;

66.1.2. līdzdalību radniecīgo kapitālsabiedrību kapitālā;

66.2. pārskatā norāda:

66.2.1. uzskaites konta numuru atbilstoši normatīvajos aktos budžeta grāmatvedības jomā noteiktā kontu plāna 1310, 1320, 2510 un 2520 kontu grupas līmeņiem;

66.2.2. uzskaites metodi, ar kuru saskaņā uzskaita līdzdalību radniecīgo vai asociēto kapitālsabiedrību kapitālā. Uzskaites metodi norāda atbilstoši šādiem apzīmējumiem: PK - pašu kapitāla uzskaites metode, IZM - izmaksu metode;

66.3. papildus sniedz šādas ziņas par posteni:

66.3.1. kapitālsabiedrības nosaukums;

66.3.2. kapitālsabiedrības reģistrācijas numurs;

66.3.3. līdzdalības apjoms perioda sākumā un beigās (izteikts procentos);

66.3.4. kapitālsabiedrības pašu kapitāls perioda sākumā un beigās (no kapitālsabiedrības bilances):

66.3.4.1. datus norāda, izmantojot pēdējo auditēto kapitālsabiedrības gada pārskatu;

66.3.4.2. ja nav informācijas no atbilstošā pārskata perioda kapitālsabiedrības gada pārskata, izmanto iepriekšējā pārskata gada auditēto kapitālsabiedrības gada pārskatu;

66.3.5. finansēšanas klasifikācijas kods atbilstoši normatīvajos aktos budžeta uzskaites jomā noteiktajam;

66.4. ailē "Bez atlīdzības saņemts (+)/nodots (-)" norāda bez atlīdzības saņemto vai nodoto līdzdalību, un izziņas sadaļā sniedz informāciju sadalījumā pa institucionālajiem sektoriem;

66.5. pārskata pielikumā paskaidro ailē "Citas izmaiņas (+,-)" norādītās informācijas raksturu un ekonomisko būtību;

66.6. ailē “Citas izmaiņas (+, –)” norāda:

66.6.1. nefinanšu aktīvu ieguldījumu (samazinājums) kapitālsabiedrību līdzdalības kapitālā vai ieguldījuma samazinājumu (palielinājums) kapitālsabiedrību līdzdalības kapitālā;

66.6.2. izmaiņas, kas notikušas kapitālsabiedrības pašu kapitālā, kuras netika iekļautas kapitālsabiedrības peļņas vai zaudējuma aprēķinā;

66.7. ja līdzdalības kapitālsabiedrību kapitālā uzskaitē izmanto pašu kapitāla metodi, uzskaites vērtība uz pārskata perioda sākumu (beigām) atbilst pārskatā uzrādītajiem kapitālsabiedrības pašu kapitāla datiem pārskata perioda sākumā (beigās) un līdzdalības (%) perioda sākumā (beigās) datu reizinājumam;

66.8. ailē “Pārvērtēšana (+, –)/vērtības samazinājums (–)” norāda:

66.8.1. kapitāla daļu vērtības samazinājumu;

66.8.2. pārvērtēšanas rezultātu, ja lieto pašu kapitāla metodi un palielina/ samazina līdzdalības daļu vērtību.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

67. Veidlapa Nr.7-3 "Pārējo finanšu ieguldījumu izmaiņu pārskats" (10.pielikums):

67.1. pārskatā norāda pārējos finanšu ieguldījumus, izņemot aizdevumus un finanšu ieguldījumus vērtspapīros atbilstoši izmaksu metodei;

67.2. pārskatā norāda uzskaites konta numuru atbilstoši normatīvajos aktos budžeta grāmatvedības jomā noteiktā kontu plāna 1350 un 2550 kontu grupas līmeņiem;

67.3. papildus sniedz šādas ziņas par posteni:

67.3.1. pārējo finanšu ieguldījumu nosaukums:

67.3.1.1. konta numuriem 1351, 1352, 1353, 2551, 2552, 2553 norāda kapitālsabiedrību nosaukumu vai starptautiskās finanšu institūcijas nosaukumu un kapitālsabiedrību pašu kapitālu perioda sākumā un beigās;

67.3.1.2. konta numuriem 1354, 1355, 1359, 2554, 2559 norāda konta (posteņa) nosaukumu, datus norāda kopsummā par kontu;

67.3.2. kapitālsabiedrības reģistrācijas numurs;

67.3.3. līdzdalības apmērs perioda sākumā un beigās (izteikts procentos);

67.3.4. kapitālsabiedrību pašu kapitāls perioda sākumā un beigās:

67.3.4.1. datus norāda, izmantojot pēdējo auditēto kapitālsabiedrības gada pārskatu;

67.3.4.2. ja nav informācijas no atbilstošā pārskata perioda kapitālsabiedrības gada pārskata, izmanto iepriekšējā pārskata gada auditēto kapitālsabiedrības gada pārskatu;

67.3.5. finansēšanas klasifikācijas kods atbilstoši normatīvajos aktos budžeta uzskaites jomā noteiktajam;

67.4. sniedzot informāciju par pārējām prasībām un par prasībām par 2.līmeņa fondētajām pensijām:

67.4.1. ailē "Uzņēmuma/posteņa nosaukums" norāda katra ilgtermiņa prasību objekta nosaukumu;

67.4.2. neaizpilda šādas ailes "Līdzdalība (%) perioda beigās", "Līdzdalība (%) perioda sākumā", "Uzņēmuma dati - Pašu kapitāls perioda beigās" un "Uzņēmuma dati - Pašu kapitāls gada sākumā";

67.5. ailē “Bez atlīdzības saņemts (+)/nodots (–)” norāda bez atlīdzības ziedojumu un dāvinājuma veidā saņemto vai nodoto līdzdalību, un izziņas sadaļā sniedz informāciju sadalījumā pa institucionālajiem sektoriem;

67.6. ailē "Citas izmaiņas (+,-)" norāda kapitālsabiedrību līdzdalības kapitālā palielinājumu, ja iegulda nemateriālo ieguldījumu vai pamatlīdzekļus, vai kapitālsabiedrību līdzdalības kapitālā samazinājumu, saņemot nemateriālo ieguldījumus vai pamatlīdzekļus, kas bija kā ieguldījuma palielinājums;

67.7. pārskata pielikumā paskaidro ailē "Citas izmaiņas (+,-)" norādītās informācijas raksturu un ekonomisko būtību.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

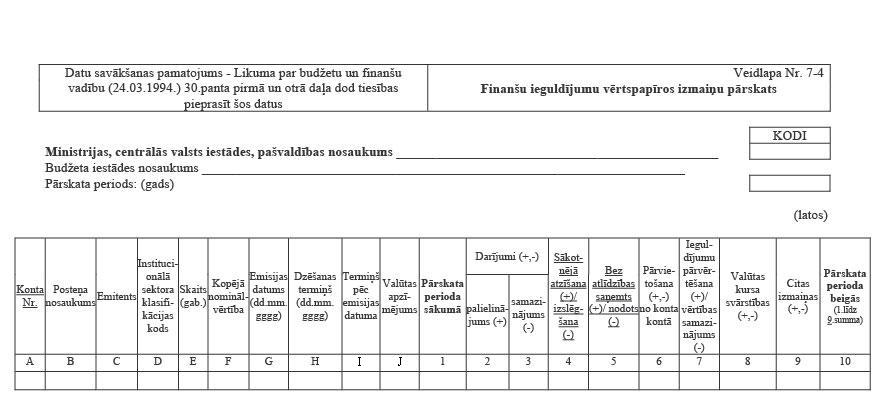

68. Veidlapa Nr.7-4 "Finanšu ieguldījumu vērtspapīros izmaiņu pārskats" (11.pielikums):

68.1. pārskatā norāda:

68.1.1. vērtspapīra vērtības atlikumu pārskata perioda sākumā un pārskata perioda beigās;

68.1.2. uzskaites konta numuru finanšu ieguldījumiem vērtspapīros atbilstoši normatīvajos aktos budžeta grāmatvedības jomā noteiktā kontu plāna 1340 un 2540 kontu grupas līmenim, detalizējot datus līdz kontu numuram;

68.2. papildus sniedz šādas ziņas par posteni:

68.2.1. ailē “Posteņa nosaukums” norāda vērtspapīra veidu;

68.2.2. skaits (gab.);

68.2.3. kopējā nominālvērtība;

68.2.4. emisijas datums - diena, mēnesis, gads (dd.mm.gggg.);

68.2.5. dzēšanas termiņš - diena, mēnesis, gads (dd.mm.gggg.);

68.2.6. termiņš pēc emisijas datuma - vidēja termiņa (1-5 gadi) vai ilgtermiņa (pieci gadi un vairāk);

68.2.7. valūtas apzīmējums;

68.3. ailē "Pārvietošana (+,-) no konta kontā" norāda vertikālo pārgrupēšanu - vienā kontā - palielinājums, otrā kontā - samazinājums starp 1340 un 2540 kontu grupas līmeņiem;

68.4. ailē “Bez atlīdzības saņemts (+)/nodots (–)” norāda bez atlīdzības ziedojumu un dāvinājuma veidā saņemtos vai nodotos vērtspapīrus, un izziņas sadaļā sniedz informāciju sadalījumā pa institucionālajiem sektoriem;

68.5. pārskata pielikumā skaidro ailē "Citas izmaiņas (+,-)" norādīto datu ekonomisko būtību.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

69. Veidlapa Nr.7-5 "Aizdevumu izmaiņu pārskats" (12.pielikums):

69.1. pārskatā norāda:

69.1.1. informāciju par aizdevumiem, nodalot aizdevumu ilgtermiņa daļas, ilgtermiņa aizdevumu īstermiņa daļas un īstermiņa aizdevumus, to norādot kā uzskaites konta numuru, atbilstoši normatīvajos aktos budžeta grāmatvedības jomā noteiktā kontu plāna 1330 un 2530 kontu grupas līmenim, detalizējot datus līdz kontu numuram;

69.1.2. aizdevuma atlikumu pārskata perioda sākumā un pārskata perioda beigās - neto vērtībā, kas aprēķināta, no uzskaites vērtības atskaitot nedrošajiem aizdevumiem izveidotos uzkrājumus;

69.2. papildus sniedz šādas ziņas par posteni:

69.2.1. aizdevuma saņēmēja nosaukums. Ja aizdevums izsniegts privātpersonām, tos apvieno grupās atbilstoši aizdevuma mērķim un ailē “Aizdevuma saņēmēja nosaukums” norāda “privātpersonas;

69.2.2. aizdevuma mērķis;

69.2.3. līguma parakstīšanas datums - diena, mēnesis, gads (dd.mm.gggg.);

69.2.4. atmaksas termiņš - diena, mēnesis, gads (dd.mm.gggg.);

69.2.5. aizdevuma līguma summa. Ja aizdevums izsniegts ārvalstu valūtā, līguma summu pārrēķina latos pēc Latvijas Bankas noteiktā valūtas kursa pārskata perioda pēdējā dienā;

69.3. datus par pārskata perioda sākumu norāda šādi:

69.3.1. ailē "Bruto" norāda posteņa uzskaites vērtību gada sākumā;

69.3.2. ailē "Izveidotie uzkrājumi" norāda pārskata perioda sākumā izveidotos uzkrājumus šaubīgajiem aizdevumiem;

69.3.3. ailē "Neto (1.-2.)" norāda posteņa neto vērtību, ko aprēķina, no bruto vērtības atņemot izveidotos uzkrājumus;

69.4. ailē "Pārvietošana (+,-) no konta kontā" norāda vertikālo pārgrupēšanu - vienā kontā - palielinājums, otrā kontā - samazinājums starp 1330 un 2530 kontu grupas līmeņiem;

69.5. ailē "Bez atlīdzības saņemts (+)/nodots (-)" norāda bez atlīdzības saņemto vai nodoto līdzdalību, un izziņas sadaļā sniedz informāciju sadalījumā pa institucionālajiem sektoriem;

69.6. ailē "Uzkrājumi aktīviem" norāda pārskata periodā izveidoto uzkrājumu palielinājumu (+) vai samazinājumu (-);

69.7. pārskata pielikumā skaidro nedrošiem (šaubīgiem) parādiem izveidoto uzkrājumu apjoma pamatojumu un izmantotās aprēķinu metodes aprakstu.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

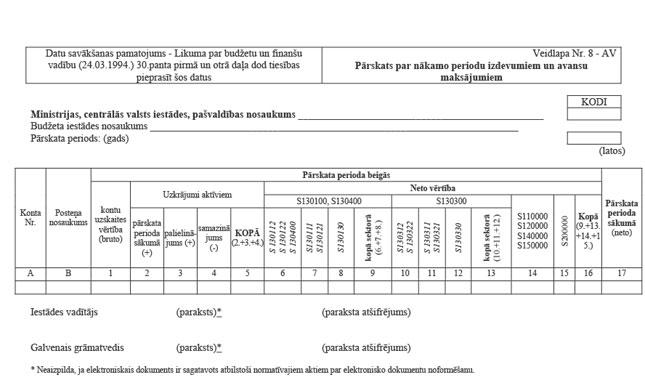

70. Veidlapa Nr.8-AV "Pārskats par nākamo periodu izdevumiem un avansu maksājumiem" (13.pielikums):

70.1. pārskatā norāda nākamo periodu izdevumus un avansa maksājumus atbilstoši:

70.1.1. normatīvajos aktos budžeta iestāžu grāmatvedības jomā noteiktajiem 1180, 1280, 1380, 2180, 2400 un 2570 kontu līmeņiem, detalizējot datus līdz kontu numuram;

70.1.2. normatīvajos aktos noteiktajiem institucionālajiem sektoriem;

70.1.3. ailei "Pārskata perioda sākumā (neto)" kopā pa atbilstošo kontu. Dati atbilst iepriekšējā pārskata perioda ailē "Pārskata perioda beigās - Neto vērtība - Kopā" norādītajiem datiem;

70.2. ailē "Kontu uzskaites vērtība (bruto)" norāda konta atlikumu (bruto) atbilstoši grāmatvedības uzskaites datiem;

70.3. ailē "Uzkrājumi aktīviem" norāda izveidoto uzkrājumu nedrošajiem samaksātajiem avansa maksājumiem gada sākumā un pārskata perioda beigās, nodalot palielinājumu (aprēķinātie uzkrājumi) un samazinājumu (izslēgtie uzkrājumi) pārskata perioda laikā;

70.4. ailes "Pārskata perioda beigās - Neto vērtība - Kopā" dati ir vienādi ar aiļu "Pārskata perioda beigās - Kontu uzskaites vērtība" un "Pārskata perioda beigās - Uzkrājumi aktīviem - Kopā" datu starpību;

70.5. pārskata pielikumā sniedz informāciju par avansa maksājumu objektu (mērķi) un apmēru (latos).

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

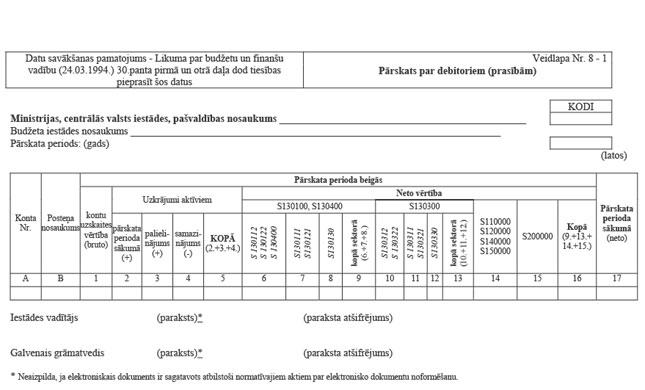

71. Veidlapa Nr.8-1 "Pārskats par debitoriem (prasībām)" (14.pielikums):

71.1. pārskatā norāda prasību atlikumus neto vērtībā, kas aprēķināta, no uzskaites vērtības atskaitot izveidotos uzkrājumus nedrošiem (šaubīgajiem) debitoriem atbilstoši normatīvajos aktos budžeta grāmatvedības jomā noteiktajam 2300 kontu līmenim, detalizējot datus līdz kontu numuram:

71.1.1. perioda beigās sadalījumā pa institucionālajiem sektoriem atbilstoši normatīvajos aktos noteiktajiem institucionālajiem sektoriem;

71.1.2. ailē "Pārskata perioda sākumā (neto)" kopā pa atbilstošo kontu. Dati atbilst iepriekšējā pārskata periodā ailē "Pārskata perioda beigās - Neto vērtība - Kopā" norādītajiem datiem;

71.2. ailē "Kontu uzskaites vērtība (bruto)" norāda konta atlikumu (bruto) atbilstoši grāmatvedības uzskaites datiem;

71.3. ailē "Uzkrājumi aktīviem" norāda izveidoto uzkrājumu nedrošajiem (šaubīgajiem) debitoriem gada sākumā un pārskata perioda beigās, nodalot palielinājumu (aprēķinātie uzkrājumi) un samazinājumu (izslēgtie uzkrājumi) pārskata perioda laikā;

71.4. ailes "Pārskata perioda beigās - Neto vērtība - Kopā" dati ir vienādi ar aiļu "Pārskata perioda beigās - Kontu uzskaites vērtība" un "Pārskata perioda beigās - Uzkrājumi aktīviem - Kopā" datu starpību;

71.5. Nekustamā īpašuma nodokļa administrācija pārskata pielikumā sniedz informāciju par nekustamā īpašuma nodokļa:

71.5.1. debitoru parādu sadalījumu atbilstoši termiņiem (1 gads, 2 gadi, 3–5 gadi, vairāk nekā 5 gadi);

71.5.2. piešķirtajiem atvieglojumiem pārskata gadā (atvieglojuma veids un summa).

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

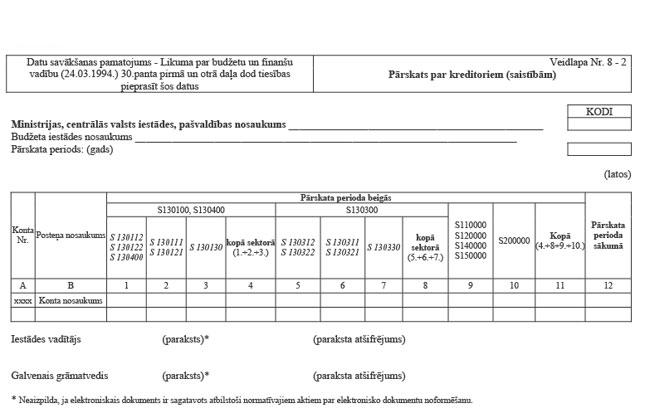

72. Veidlapa Nr.8-2 "Pārskats par kreditoriem (saistībām)" (15.pielikums) - pārskatā norāda saistību atlikumus atbilstoši normatīvajos aktos budžeta grāmatvedības jomā noteiktajam 5000 kontu līmenim, detalizējot datus līdz kontu numuram:

72.1. perioda beigās sadalījumā pa institucionālajiem sektoriem atbilstoši normatīvajos aktos noteiktajiem institucionālajiem sektoriem;

72.2. perioda sākumā kopā pa atbilstošo kontu.

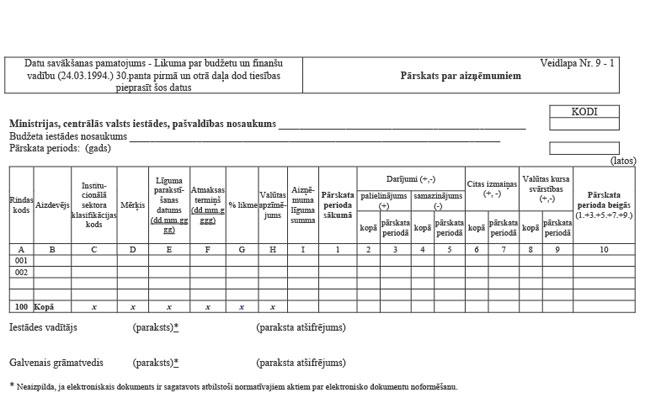

73. Veidlapa Nr.9-1 "Pārskats par aizņēmumiem" (16.pielikums):

73.1. pārskatā norāda informāciju par iestādes aizņēmumiem atbilstoši normatīvajos aktos budžeta grāmatvedības jomā noteiktajiem 5110 un 5200 kontu līmeņos uzskaitītajiem finansēšanas avotiem;

73.2. pārskatā sniedz šādas ziņas par aizņēmumu:

73.2.1. aizdevēja nosaukums;

73.2.2. aizņēmuma mērķis;

73.2.3. līguma parakstīšanas datums - diena, mēnesis, gads (dd.mm.gggg.);

73.2.4. aizņēmuma atmaksas termiņš - diena, mēnesis, gads (dd.mm.gggg.);

73.2.5. noteiktā procentu likme (norādot, vai tā ir mainīga, fiksēta vai bezprocentu);

73.2.6. valūta (apzīmējums), kādā noslēgts aizņēmuma līgums;

73.2.7. aizņēmuma līguma summa. Ja aizņēmums saņemts ārvalstu valūtā, līguma summu pārrēķina latos pēc Latvijas Bankas noteiktā valūtas kursa pārskata perioda pēdējā dienā;

73.3. ailēs "Kopā" norāda kopējās aizņēmuma izmaiņas no līguma spēkā stāšanās dienas līdz pārskata perioda beigām;

73.4. ja finansēšanas avots ir finanšu līzings, ailē "Mērķis" norāda "Finanšu līzings";

73.5. ailē "Citas izmaiņas (+,-)" norāda darījumus, kas notikuši bez naudas līdzekļu pielietošanas:

73.5.1. finanšu līzinga saņemšana;

73.5.2. reinvestīcijas;

73.5.3. aizņēmuma pamatsummas palielinājums, ja saskaņā ar līgumu neizmaksā naudu, bet apmaksā rēķinus;

73.5.4. aizņēmuma pamatsummas samazinājums, ja saskaņā ar līgumu atmaksu veic cita iestāde;

73.6. pārskata pielikumā sniedz detalizētu informāciju par ailē "Citas izmaiņas" norādītajiem datiem, norādot darījuma aprakstu un apjomu.

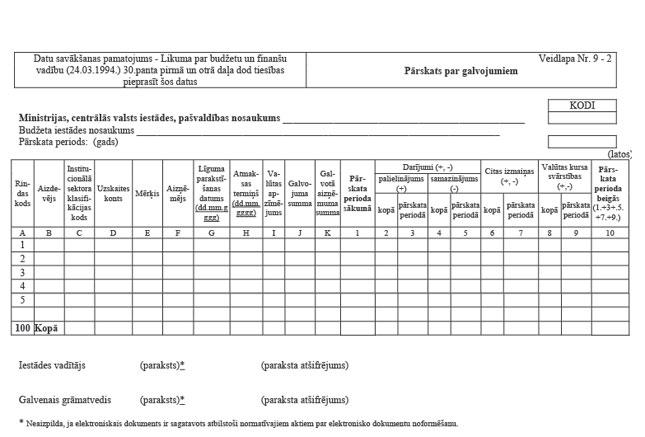

74. Veidlapa Nr.9-2 "Pārskats par galvojumiem" (17.pielikums):

74.1. pārskatā norāda informāciju par galvojumiem:

74.1.1. kuri iekļauti zembilances postenī;

74.1.2. kurus atmaksā galvotājs;

74.2. papildus sniedz šādas ziņas par galvoto aizņēmumu:

74.2.1. aizdevēja nosaukums;

74.2.2. institucionālā sektora klasifikācijas kods;

74.2.3. uzskaites konta numurs atbilstoši normatīvajiem aktiem budžeta grāmatvedības jomā;

74.2.4. aizņēmuma mērķis;

74.2.5. aizņēmēja nosaukums;

74.2.6. līguma parakstīšanas datums - diena, mēnesis, gads (dd.mm.gggg.);

74.2.7. atmaksas termiņš - diena, mēnesis, gads (dd.mm.gggg.);

74.2.8. valūta (apzīmējums), kādā izsniegts galvojums;

74.2.9. galvojuma summa:

74.2.9.1. ja galvojums izsniegts ārvalstu valūtā, līguma summu pārrēķina latos pēc Latvijas Bankas noteiktā valūtas kursa pārskata perioda pēdējā dienā;

74.2.9.2. ailē "Galvojuma summa" norāda galvoto aizņēmuma apjomu. Ja galvojumu nesniedz par visu aizņēmumu, šajā ailē norāda tikai summu, par kuru noslēgts galvojuma līgums;

74.2.10. galvotā aizņēmuma summa:

74.2.10.1. ja galvojums izsniegts ārvalstu valūtā, galvotā aizņēmuma summu pārrēķina latos pēc Latvijas Bankas noteiktā valūtas kursa pārskata perioda pēdējā dienā;

74.2.10.2. ailē "Galvotā aizņēmuma summa" norāda kopējo aizņēmuma summu;

74.3. ailēs "Kopā" norāda kopējās galvotā aizņēmuma izmaiņas no līguma parakstīšanas dienas līdz pārskata perioda beigām;

74.4. ailēs "Pārskata periodā" norāda galvotā aizņēmuma izmaiņas pārskata periodā;

74.5. ailē “Citas izmaiņas (+, –)” norāda galvotā aizņēmuma izmaiņas, kas notikušas nenaudas veidā, t.sk. atlikumu precizēšana un kredīta dzēšana.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

75. Veidlapa Nr.2 "Pārskats par budžeta izpildi" (18.pielikums):

75.1. pārskatu sagatavo par šādiem budžeta veidiem:

75.1.1. pamatbudžets;

75.1.2. speciālais budžets;

75.1.3. ziedojumi un dāvinājumi;

75.1.4. citu budžetu līdzekļi;

75.2. valsts budžeta iestādes sagatavo šādus pārskatus:

75.2.1. par pamatbudžeta un speciālā budžeta izpildi - par iestādi kopā un par katru programmu/apakšprogrammu saskaņā ar likumu par valsts budžetu attiecīgajam gadam (ja likumā par valsts budžetu attiecīgajam gadam nav noteikta programma/apakšprogramma, kura bija iekļauta iepriekšējā gada valsts budžeta likuma struktūrā, pārskata gadā iekļauj salīdzinošo informāciju par šīs programmas/apakšprogrammas izpildi iepriekšējā pārskata gadā atbilstoši iepriekšējā gada likumam par valsts budžetu). Ieņēmumus un izdevumus norāda sadalījumā pa ekonomiskajām kategorijām, finansēšanu norāda pilnā apmērā atbilstoši budžetu regulējošajos normatīvajos aktos noteiktajām klasifikācijām;

75.2.2. par ziedojumu un dāvinājumu izpildi:

75.2.2.1. ieņēmumu un finansēšanas sadaļu – kopā iestādei pilnā apmērā atbilstoši budžetu regulējošajos normatīvajos aktos noteiktajām klasifikācijām;

75.2.2.2. izdevumu sadaļu - par katru funkciju un apakšfunkciju, norādot izdevumu ekonomiskās kategorijas pilnā apmērā;

75.3. pašvaldības sagatavo pārskatu:

75.3.1. par pamatbudžeta izpildi, speciālā budžeta izpildi un ziedojumu un dāvinājumu izpildi (neaizpilda datus ailē "Plāns tāmē gadam") un aizpilda:

75.3.1.1. ieņēmumu un finansēšanas sadaļu – kopā pašvaldībai pilnā apmērā atbilstoši budžetu regulējošajos normatīvajos aktos noteiktajām klasifikācijām;

75.3.1.2. izdevumu sadaļu - par katru funkciju un apakšfunkciju atbilstoši normatīvajos aktos budžeta klasifikāciju jomā noteiktajām prasībām, norādot izdevumu ekonomiskās kategorijas pilnā apmērā atbilstoši budžetu regulējošajos normatīvajos aktos noteiktajām klasifikācijām;

75.4. sagatavojot pārskatu par citu budžetu izpildi:

75.4.1. norāda katru saņemto citu budžetu līdzekļu avotu (aizpilda ieņēmumu, izdevumu un finansēšanas sadaļas);

75.4.2. rindā "Cita informācija" norāda:

75.4.2.1. iestādes nosaukumu, no kuras saņemti līdzekļi;

75.4.2.2. mērķi, kura realizācijai saņemti līdzekļi;

75.4.2.3. ja līdzekļi saņemti no valsts budžeta iestādes, - konta numuru, no kura saņemti/ieskaitīti līdzekļi;

75.4.3. pašvaldības neaizpilda datus ailē "Likums/plāns gadam - Likumā/plānā apstiprināts", "Likums/plāns gadam - Plāns ar izmaiņām" un "Plāns tāmē gadam";

75.4.4. citu budžetu līdzekļus, kas uz laiku ir iestādes rīcībā (konkursa/vēlēšanu drošības nauda, pansionātu iedzīvotāju pensijas, atsavinātie līdzekļi no aizturētām personām līdz tiesas lēmumam), budžeta izpildes pārskatā neuzrāda;

75.5. rindā "Budžeta veids" norāda atbilstošo budžeta veidu - pamatbudžets, speciālais budžets, ziedojumi un dāvinājumi, citu budžetu līdzekļi. Sadaļā "Kodi" norāda atbilstošu budžeta veida kodu: 1 - pamatbudžets, 2 - speciālais budžets, 3 - ziedojumi un dāvinājumi, 4 - citu budžetu līdzekļi;

75.6. rindā "Valdības funkcionālā kategorija" norāda budžeta izdevumu klasifikācijas koda pilnu nosaukumu atbilstoši valdības funkcijām:

75.6.1. sadaļā "Kodi" norāda valdības funkcijas kodu atbilstoši normatīvajiem aktiem budžeta jomā;

75.6.2. pašvaldības valdības funkciju norāda sadaļā "II. Izdevumi kopā" un nenorāda pie veidlapas vispārējās sadaļas;

75.7. valsts budžeta iestādes:

75.7.1. rindā "Programma" norāda programmas nosaukumu atbilstoši likumā par valsts budžetu attiecīgajam gadam noteiktajam nosaukumam. Sadaļā "Kodi" norāda atbilstošo programmas kodu;

75.7.2. rindā "Apakšprogramma" norāda apakšprogrammas nosaukumu atbilstoši likumā par valsts budžetu attiecīgajam gadam noteiktajam nosaukumam. Sadaļā "Kodi" norāda atbilstošo apakšprogrammas kodu;

75.7.3. ailē "Plāns tāmē gadam" norāda apstiprinātās tāmes datus pārskata gadam;

75.8. ailē "Likums/plāns gadam" norāda:

75.8.1. valsts budžeta iestādes - likumā par valsts budžetu attiecīgajam gadam noteikto rādītāju apjomu;

75.8.2. pašvaldības - saskaņā ar saistošajiem noteikumiem pašvaldības budžetā apstiprinātos rādītājus;

75.9. ailē "Likumā/plānā apstiprināts" norāda sākotnēji saimnieciskajam gadam apstiprināto budžetu/plānu;

75.10. ailē "Plāns ar izmaiņām" norāda gada beigās aktuālo (precizēto) plānu:

75.10.1. valsts budžeta iestādes iekļauj ar Ministru kabineta rīkojumiem un finanšu ministra rīkojumiem, kā arī likumā par valsts budžetu saimnieciskajam gadam veiktos grozījumus;

75.10.2. pašvaldības norāda gada beigās precizēto plānu;

75.11. ailē "Budžeta izpilde" norāda pārskata perioda un iepriekšējā pārskata perioda datus par budžeta izpildi pēc naudas plūsmas atbilstoši ieņēmumu, izdevumu ekonomiskajām un funkcionālajām kategorijām un finansēšanas klasifikācijām;

75.11.1 ailē “Izpilde pēc uzkrāšanas principa” norāda pārskata perioda un iepriekšējā pārskata perioda datus par budžeta izpildi pēc uzkrāšanas principa atbilstoši normatīvajos aktos budžeta iestāžu grāmatvedības jomā noteiktajiem ieņēmumu un izdevumu atzīšanas pamatprincipiem, ieņēmumu un izdevumu ekonomiskajām un funkcionālajām kategorijām, kā arī finansēšanas klasifikācijām;

75.12. budžeta izpildi par pārskata periodu norāda sadalījumā pa institucionālajiem sektoriem:

75.12.1. nodokļus un nodevas norāda ailē "Pavisam (8.+12.+13.+14.)", neklasificējot pa institucionālajiem sektoriem;

75.12.2. rindu "III. Ieņēmumu pārsniegums (+), deficīts (-) (I-II)" neaizpilda no 5.ailes līdz 14.ailei;

75.13. sadaļas "Finansēšana" dati ir vienādi ar pretēju zīmi sadaļas "Ieņēmumu pārsniegums (+), deficīts (-) (I - II)" datiem;

75.13.1 sadaļas “Finansēšana” ailes “Izpilde pēc uzkrāšanas principa” neaizpilda;

75.14. valsts budžeta iestādes:

75.14.1. budžeta izpildes pārskatu sagatavo atbilstoši Ministru kabineta instrukcijā noteiktajai kārtībai;

75.14.2. papildus sniedz informāciju par naudas līdzekļu atlikumu gada sākumā un pārskata perioda beigās un slēgtajiem budžeta asignējumiem. Budžeta izpildes pārskatu sagatavo atbilstoši likumā par valsts budžetu saimnieciskajam gadam un iepriekšējam gadam noteiktajam iedalījumam;

75.15. pārskatam pievieno:

75.15.1. salīdzināšanas izziņu ar Valsts kasi par pārskata gadā no Valsts kases sadales kontiem pārskaitītajiem līdzekļiem, depozītiem, saņemtajiem un atmaksātajiem aizdevumiem, uzkrātajām prasībām (saistībām);

75.15.2. ar Valsts kasi saskaņotu kopsavilkuma pārskata kopiju par kases ieņēmumiem un veiktajiem izdevumiem pa ekonomiskajām klasifikācijām, programmām un apakšprogrammām.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

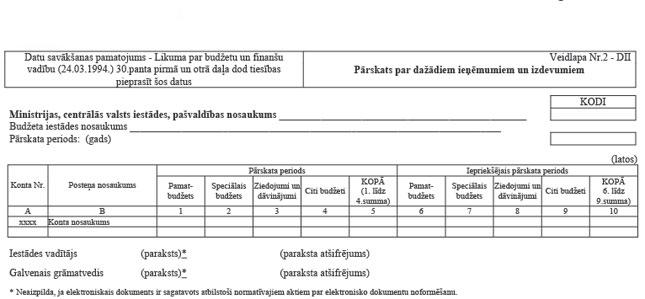

76. Veidlapa Nr.2-DII "Pārskats par dažādiem ieņēmumiem un izdevumiem" (19.pielikums) - pārskatā norāda dažādus ieņēmumus un izdevumus:

76.1. atbilstoši normatīvajos aktos budžeta grāmatvedības jomā noteiktajiem 8000 kontu līmenim, detalizējot datus līdz kontu numuram;

76.2. sadalījumā pa budžeta veidiem.

77. Veidlapa Nr.22 “Budžeta iestāžu saraksts” (20. pielikums) – pārskatā norāda informāciju par iestādēm, kuras sagatavo gada pārskatu un kuru finanšu informāciju kopsavilkuma bilancē apkopo ministrija, centrālā valsts iestāde vai pašvaldība.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

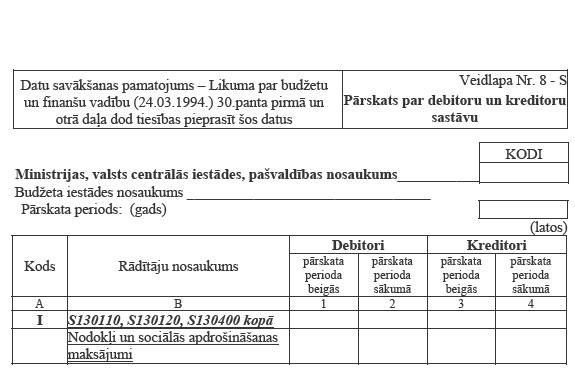

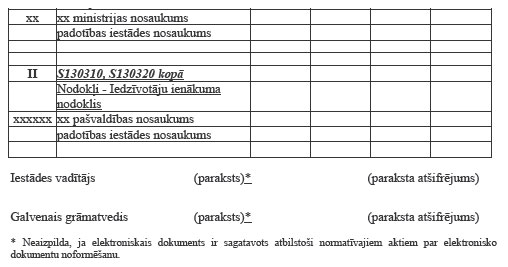

78. Veidlapa Nr.8-S "Pārskats par debitoru un kreditoru sastāvu" (21.pielikums):

78.1. pārskatā norāda institucionālo sektoru S130100, S130400 un S130300, debitorus (kontu līmenis 1180, 1280, 1380, 2300, 2421) un kreditorus (kontu līmenis 5100, izņemot 5150, un kontu līmenis no 5200 līdz 5800) par katru darījuma partneri, kas ir šajos sektoros, izņemot valsts un pašvaldību kontrolētus un finansētus komersantus;

78.2. pārskatā no atbilstošā sektora atsevišķi norāda nodokļu saistības/ prasības;

78.3. rindā “Nodokļi un sociālās apdrošināšanas maksājumi” norāda debitoru un kreditoru sastāvā uzskaitītos nodokļu parādus/saistības vai pārmaksas, izņemot iedzīvotāju ienākuma nodokli;

78.4. rindā “Nodokļi – Iedzīvotāju ienākuma nodoklis” norāda debitoru un kreditoru sastāvā uzskaitīto iedzīvotāju ienākuma nodokli, t.sk. nesadalīto iedzīvotāju ienākuma nodokļa atlikumu, kuru saņem nākamā pārskata perioda sākumā.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

80. Veidlapa Nr.3-1 "Pārskats par amata vienību plāna izpildi iestādēs" (23.pielikums):

80.1. pārskatu aizpilda valsts budžeta iestādes (izņemot šo noteikumu 81.1.apakšpunktā minētās budžeta iestādes) atbilstoši normatīvajos aktos par valsts budžetu noteiktajām programmām (apakšprogrammām);

80.2. amata vienību skaita gada plāna rādītājus aizpilda saskaņā ar iestādes amatu sarakstu, kurš sagatavots atbilstoši Profesiju klasifikatoram;

80.3. faktisko amata vienību skaitu norāda atbilstoši faktiski aizpildītajām amata vienībām;

80.4. faktiskajā amata vienību skaitā perioda sākumā un pārskata perioda beigās norāda arī personas, kuras uz laiku atrodas prombūtnē slimības, atvaļinājuma, komandējuma, brīvdienu vai citu iemeslu dēļ;

80.5. rindas "Civildienesta ierēdņi" un rindas "Pārējie darbinieki" gada plāna datus aizpilda saskaņā ar iestāžu apstiprinātajiem amatu sarakstiem. Vidējo amata vienību skaitu par pārskata periodu aprēķina, summējot to faktisko skaitu uz katra mēneša pirmo datumu (sākot ar 1.februāri) un dalot iegūto summu ar pārskata mēnešu skaitu;

80.6. rindā "Civildienesta ierēdņi" norāda valsts civildienesta ierēdņu amata vienību skaitu;

80.7. rindā "Pārējie darbinieki" norāda speciālistu, vecāko speciālistu, vadītāju un to darbinieku skaitu, kas nav valsts civildienesta ierēdņi, bet kuri īsteno iestādei deleģētās funkcijas;

80.8. 2.sadaļu "Atlīdzība" aizpilda atbilstoši normatīvajos aktos budžeta klasifikācijas jomā noteiktajām izdevumu klasifikācijas kategorijām;

80.9. ailē "Apstiprināts tāmē gadam" norāda valsts budžeta programmas (apakšprogrammas) precizēto tāmi.

81. Veidlapa Nr.3-2 "Pārskats par aizsardzības, sabiedriskās kārtības un drošības, tiesību aizsardzības iestāžu amata vienību plāna izpildi" (24.pielikums):

81.1. pārskatu aizpilda Aizsardzības ministrija, Iekšlietu ministrija, Tieslietu ministrija un šo ministriju padotībā esošās valsts budžeta iestādes atbilstoši normatīvajos aktos par valsts budžetu noteiktajām programmām (apakšprogrammām);

81.2. faktisko amata vienību skaitu norāda atbilstoši faktiski aizpildītajām amata vienībām;

81.3. rindu “Civildienesta ierēdņi”, “Karavīri, amatpersonas ar speciālajām dienesta pakāpēm, tiesneši” un “Pārējie darbinieki” gada plāna datus aizpilda saskaņā ar iestāžu apstiprinātajiem amatu sarakstiem;

81.4. vidējo amata vienību skaitu pārskata periodā aprēķina, summējot to faktisko skaitu uz katra mēneša pirmo datumu (sākot ar 1.februāri) un dalot iegūto summu ar pārskata mēnešu skaitu;

81.5. faktiskajā skaitā perioda sākumā un pārskata perioda beigās norāda arī personas, kuras uz laiku atrodas prombūtnē slimības, atvaļinājuma, komandējuma, brīvdienu vai citu iemeslu dēļ;

81.6. rindā "Civildienesta ierēdņi" norāda valsts civildienesta ierēdņu amata vienību skaitu;

81.7. rindā "Pārējie darbinieki" norāda speciālistu, vecāko speciālistu, vadītāju un darbinieku skaitu, kuri nav valsts civildienesta ierēdņi, kuriem nav dienesta (militārā dienesta) pakāpes un kvalifikācijas klases, bet kuri īsteno iestādei deleģētās funkcijas;

81.8. sadaļu "Atlīdzība" aizpilda atbilstoši normatīvajos aktos budžeta klasifikācijas jomā noteiktajām izdevumu klasifikācijas kategorijām;

81.9. ailē "Apstiprināts tāmē gadam" norāda valsts budžeta programmas (apakšprogrammas) precizēto tāmi.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

82. Veidlapa Nr.3-3 "Pārskats par amata vienību un audzēkņu plāna izpildi internātskolās, sanatorijas tipa internātskolās, speciālajās internātskolās un sociālās korekcijas izglītības iestādēs" (25.pielikums):

82.1. pārskatu aizpilda Izglītības un zinātnes ministrija un tās padotībā esošās valsts budžeta iestādes - internātskolas, sanatorijas tipa internātskolas, speciālās internātskolas un sociālās korekcijas izglītības iestādes - atbilstoši normatīvajos aktos par valsts budžetu noteiktajām programmām/apakšprogrammām;

82.2. amata vienību skaita gada plānu aizpilda saskaņā ar iestādes amatu sarakstu, kas sagatavots atbilstoši Profesiju klasifikatoram;

82.3. faktisko amata vienību skaitu norāda atbilstoši faktiski aizpildītajām amata vienībām;

82.4. rindas "Audzēkņu ēdināšanas cilvēkdienu skaits" datus aprēķina:

82.4.1. ailē "Gada plāns" - audzēkņu skaitu reizinot ar plānoto vidējo viena audzēkņa ēdināšanas dienu skaitu gadā;

82.4.2. ailē "Vidējais pārskata periodā" - summējot faktisko audzēkņu skaitu katras pārskata perioda dienas sākumā pēc iestādē esošajiem operatīvās uzskaites datiem;

82.5. rindā "Izdevumi ēdināšanai (Ls)" norāda šādus datus:

82.5.1. ailē "Gada plāns" - valsts budžeta iestādes saimnieciskajā gadā plānotie izdevumi;

82.5.2. ailē "Vidējais pārskata periodā" - vidējie izdevumi ēdināšanai uz vienu audzēkni gadā;

82.6. rindas "Mācību iestādi beigušo skaits, kuriem nav vecāku vai to apgādības" datus aizpilda saskaņā ar iestāžu apstiprinātajiem uzskaites sarakstiem;

82.7. rindas "Izdevumi, izsniedzot audzēkņiem pabalstu un apģērbu (latos)" ailē "Gada plāns" norāda valsts budžeta iestādes saimnieciskajā gadā plānotos izdevumus;

82.8. rindas "Pedagoģiskais personāls" un "Pārējie darbinieki" gada plāna datus aizpilda saskaņā ar iestāžu apstiprinātajiem amatu sarakstiem;

82.9. vidējo amata vienību skaitu pārskata periodā aprēķina, summējot to faktisko skaitu katra mēneša pirmajā datumā (sākot ar 1.februāri) un dalot iegūto summu ar pārskata mēnešu skaitu;

82.10. faktiskajā skaitā perioda sākumā un pārskata perioda beigās norāda arī personas, kuras uz laiku atrodas prombūtnē slimības, atvaļinājuma, komandējuma, brīvdienu vai citu iemeslu dēļ;

82.11. sadaļu "Atlīdzība" aizpilda atbilstoši normatīvajos aktos budžeta izdevumu klasifikācijas jomā noteiktajām izdevumu klasifikācijas kategorijām;

82.12. ailē "Apstiprināts tāmē gadam" norāda valsts budžeta programmas (apakšprogrammas) precizēto tāmi.

83. Veidlapa Nr.3-5 "Pārskats par amata vienību plāna izpildi veselības aprūpes iestādēs" (26.pielikums):

83.1. pārskatu aizpilda Veselības ministrija un to padotībā esošās valsts budžeta veselības aprūpes iestādes atbilstoši normatīvajos aktos par valsts budžetu noteiktajām programmām (apakšprogrammām);

83.2. amata vienību skaita gada plānu aizpilda saskaņā ar iestādes amatu sarakstu, kas sagatavots atbilstoši Profesiju klasifikatoram;

83.3. faktisko amata vienību skaitu norāda atbilstoši faktiski aizpildītajām amata vienībām. Faktiskajā skaitā perioda sākumā un pārskata perioda beigās ieskaita arī personas, kuras uz laiku atrodas prombūtnē slimības, atvaļinājuma, komandējuma, brīvdienu vai citu iemeslu dēļ;

83.4. vidējo amata vienību skaitu pārskata periodā aprēķina, summējot to faktisko skaitu katra mēneša pirmajā datumā (sākot ar 1.februāri) un dalot iegūto summu ar pārskata mēnešu skaitu;

83.5. rindas "Ārsti (likmes), ieskaitot galvenos ārstus un zobārstus", rindas "Vidējais medicīnas personāls", rindas "Jaunākais medicīnas personāls", rindas "Civildienesta ierēdņi" un rindas "Pārējie darbinieki" gada plāna datus aizpilda saskaņā ar iestāžu apstiprinātajiem amatu sarakstiem;

83.6. rindas "Gultas dienu skaits " datus aprēķina:

83.6.1. ailē "Gada plāns" - reizinot plānoto gultu skaitu ar vidējo gultu noslogojumu gadā (ņemot vērā reālo noslogojumu iepriekšējos saimnieciskajos gados);

83.6.2. ailē "Faktiski pārskata perioda sākumā" - summējot slimnieku faktisko skaitu katra pārskata perioda dienas sākumā pēc iestādē esošajiem operatīvās uzskaites datiem;

83.6.3. ailē "Faktiski pārskata perioda beigās" - summējot slimnieku faktisko skaitu katra pārskata perioda dienas beigās pēc iestādē esošajiem operatīvās uzskaites datiem;

83.7. 2.sadaļu "Atlīdzība" aizpilda atbilstoši normatīvajos aktos budžeta izdevumu klasifikācijas jomā noteiktajām izdevumu klasifikācijas kategorijām;

83.8. ailē "Apstiprināts tāmē gadam" norāda valsts budžeta programmas (apakšprogrammas) precizēto tāmi.

(Grozīts ar MK 02.12.2008. noteikumiem Nr.999)

84. Grāmatvedības politikas aprakstā ir šādas sadaļas:

84.1. finanšu pārskatu sagatavošanas pamatnostādnes, norādot:

84.1.1. normatīvos aktus, kuriem atbilstoši sagatavots pārskats;

84.1.2. pārskata periodu, kuru aptver pārskats;

84.1.3. izmantoto naudas vienību pārskata sagatavošanā;

84.2. izmaiņas grāmatvedības principos (apraksta veiktās izmaiņas grāmatvedības principos, ja tādas ir bijušas). Aprakstā iekļauj detalizētu aprakstu izmaiņām, norādot iemeslu;

84.3. aplēšu pielietošana;

84.4. izmaiņas aplēsēs;

84.5. konsolidācijas principi, aprakstot, kādi darījumi starp padotībā esošajām iestādēm tiek izslēgti, veidojot konsolidēto finanšu pārskatu;

84.6. ārvalstu valūtu pārvērtēšana;

84.7. nozīmīgu grāmatvedības uzskaites principu kopsavilkums. Kopsavilkumā sniedz aprakstu par uzskaites, nolietojuma aprēķina, vērtības samazinājuma vai citiem grāmatvedības uzskaites principiem par šādām sadaļām:

84.7.1. nemateriālie ieguldījumi;

84.7.2. pētniecības darba un uzņēmuma attīstības izmaksas;

84.7.3. pamatlīdzekļi;

84.7.4. līdzdalība kapitālsabiedrību kapitālā;

84.7.5. pārējie finanšu aktīvi, tai skaitā aizdevumi un debitoru parādi, pārdošanai pieejamie finanšu aktīvi;

84.7.6. noma, tai skaitā finanšu noma;

84.7.7. krājumi;

84.7.8. prasības, tai skaitā uzkrājumu nedrošiem (šaubīgiem) debitoru parādiem novērtēšana un aprēķina metodes;

84.7.9. nākamo periodu ieņēmumi/izdevumi;

84.7.10. nauda un naudas ekvivalenti;

84.7.11. uzkrājumi;

84.7.12. uzkrātās saistības;

84.7.13. aizņēmumi;

84.7.14. ieņēmumu atzīšana, tai skaitā nodokļu ieņēmumi, dotācijas, pakalpojumu sniegšana;

84.7.15. pamatkapitāla palielināšana, ja tas nav aprakstīts citos grāmatvedības uzskaites principos;

84.7.16. investīciju uzskaite;

84.7.17. privatizācijas sertifikātu uzskaite;

84.7.18. notikumi pēc bilances datuma.

85. Atzīt par spēku zaudējušiem Ministru kabineta 2006.gada 15.augusta noteikumus Nr.655 "Valsts budžeta iestāžu un pašvaldību gada pārskatu sagatavošanas kārtība" (Latvijas Vēstnesis, 2006, 133., 163.nr.).

87. Sagatavojot pārskatu par 2007.gadu un aizpildot veidlapas, ņem vērā šādus nosacījumus:

87.1. veidlapā Nr.4-3 "Pārskats par darbības finansiālajiem rezultātiem":

87.1.1. neaizpilda 6., 7., 8., 9. un 10.aili;

87.1.2. sniedz papildu skaidrojumu par iepriekšējā pārskata perioda ieņēmumiem un izdevumiem;

87.2. veidlapā Nr.4-1 "Pašu kapitāla (neto aktīva) izmaiņu pārskats" neaizpilda 010., 020., 030., 040., 050., 060., 070., 080., 090. un 100.rindu;

87.3. veidlapā Nr.2-NP "Naudas plūsmas pārskats" neaizpilda 6., 7., 8., 9. un 10.aili;

87.4. veidlapā Nr.5 "Nemateriālo ieguldījumu un pamatlīdzekļu izmaiņu pārskats" neaizpilda izziņas sadaļu "Par bez atlīdzības saņemtajiem/nodotajiem nefinanšu aktīviem";

87.5. veidlapā Nr.6 "Krājumu izmaiņu pārskats" neaizpilda izziņu;

87.6. veidlapā Nr.7-1 "Līdzdalība kapitālsabiedrību kapitālā izmaiņu pārskats" neaizpilda izziņas sadaļu "Par bez atlīdzības saņemtajiem/nodotajiem finanšu aktīviem";

87.7. veidlapā Nr.7-3 "Pārējo finanšu ieguldījumu izmaiņu pārskats" neaizpilda izziņas sadaļu "Par bez atlīdzības saņemtajiem/nodotajiem finanšu aktīviem";

87.8. veidlapā Nr.7-4 "Finanšu ieguldījumu vērtspapīros izmaiņu pārskats" neaizpilda izziņas sadaļu "Par bez atlīdzības saņemtajiem/nodotajiem finanšu aktīviem";

87.9. veidlapā Nr.7-5 "Aizdevumu izmaiņu pārskats" neaizpilda izziņas sadaļu "Par bez atlīdzības saņemtajiem/nodotajiem finanšu aktīviem";

87.10. veidlapā Nr.8-AV "Pārskats par nākamo periodu izdevumiem un avansu maksājumiem" neaizpilda 6., 7., 8., 9., 10., 11., 12., 13., 14. un 15.aili. Datus pārskata perioda beigās norāda 16.ailē "Pārskata perioda beigās - Neto vērtība - Kopā";

87.11. veidlapā Nr.8-1 "Pārskats par debitoriem (prasībām)" neaizpilda 6., 7., 8., 9., 10., 11., 12., 13., 14. un 15.aili. Datus pārskata perioda beigās norāda 16.ailē "Pārskata perioda beigās - Neto vērtība - Kopā";

87.12. veidlapā Nr.8-2 "Pārskats par kreditoriem (saistībām)" neaizpilda 1., 2., 3., 4., 5., 6., 7., 8., 9. un 10.aili. Datus pārskata perioda beigās norāda 11.ailē "Pārskata perioda beigās - Kopā";

87.13. veidlapā Nr.2 "Pārskats par budžeta izpildi" neaizpilda 5., 6., 7., 8., 9., 10., 11., 12., 13., 14., 15. un 17.aili. Datus par budžeta izpildi pārskata periodā norāda 4.ailē "Budžeta izpilde - Pārskata periodā - Pavisam";

87.14. veidlapā Nr.8-S "Pārskats par debitoru un kreditoru sastāvu" neaizpilda 2.aili "Debitori - Pārskata perioda sākumā" un 4.aili "Kreditori - Pārskata perioda sākumā";

87.15. veidlapā Nr.2-DII "Pārskats par dažādiem ieņēmumiem un izdevumiem" neaizpilda 6., 7., 8., 9. un 10.aili.

88. Šo noteikumu 51.punktā noteikto prasību par pārskata perioda sākuma un beigu datu atbilstību piemēro gada pārskatiem par periodu, sākot no 2008.gada.

89. Valsts budžeta programmas (apakšprogrammas) rezultatīvo rādītāju izpildes pārskatu atbilstoši šo noteikumu 22.pielikumam pēdējo reizi sagatavo par 2007.gadu.

90. Sagatavojot pārskatu par 2008.gadu un 2009.gadu:

90.1. veidlapā Nr.2 “Pārskats par budžeta izpildi” neaizpilda 5., 6., 7., 8., 9., 10., 11., 12., 13. un 14.aili. Datus par budžeta izpildi pārskata periodā norāda 4.ailē ‘’Budžeta izpilde – Pārskata periodā – Pavisam”;

90.2. veidlapā Nr.5 “Nemateriālo ieguldījumu un pamatlīdzekļu izmaiņu pārskats” neaizpilda izziņas sadaļu ‘’Par bez atlīdzības saņemtajiem/nodotajiem nefinanšu aktīviem’’;

90.3. veidlapā Nr.6 “Krājumu izmaiņu pārskats” neaizpilda izziņas sadaļu “Bez atlīdzības saņemts/nodots”;

90.4. veidlapā Nr.7–1 “Līdzdalība kapitālsabiedrību kapitālā izmaiņu pārskats” neaizpilda izziņas sadaļu “Par bez atlīdzības saņemtajiem/nodotajiem finanšu aktīviem”;

90.5. veidlapā Nr.7–3 “Pārējo finanšu ieguldījumu izmaiņu pārskats” neaizpilda izziņas sadaļu “Par bez atlīdzības saņemtajiem/nodotajiem finanšu aktīviem”;

90.6. veidlapā Nr.7–4 “Finanšu ieguldījumu vērtspapīros izmaiņu pārskats” neaizpilda izziņas sadaļu “Par bez atlīdzības saņemtajiem/nodotajiem finanšu aktīviem”;

90.7. veidlapā Nr.7–5 “Aizdevumu izmaiņu pārskats” neaizpilda izziņas sadaļu “Par bez atlīdzības saņemtajiem/nodotajiem finanšu aktīviem”;

90.8. veidlapā Nr.8–AV “Pārskats par nākamo periodu izdevumiem un avansu maksājumiem” neaizpilda 6., 7., 8., 9., 10., 11., 12., 13., 14. un 15.aili. Datus pārskata perioda beigās norāda 16.ailē “Pārskata perioda beigās – Neto vērtība – Kopā”;

90.9. veidlapā Nr.8–1 “Pārskats par debitoriem (prasībām)” neaizpilda 6., 7., 8., 9., 10., 11., 12., 13., 14. un 15.aili. Datus pārskata perioda beigās norāda 16.ailē “Pārskata perioda beigās – Neto vērtība – Kopā”;

90.10. veidlapā Nr.8–2 “Pārskats par kreditoriem (saistībām)” neaizpilda 1., 2., 3., 4., 5., 6., 7., 8., 9. un 10.aili. Datus pārskata perioda beigās norāda 11.ailē “Pārskata perioda beigās – Kopā”.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

91. Rajona pašvaldību reorganizācijas nodrošināšanai:

91.1. gatavojot pārskatu par 2008.gadu:

91.1.1. rajona pašvaldības sagatavo pārskatu par katru nododamo vienību;

91.1.2. rajona pašvaldības sagatavo detalizētu skaidrojumu par konsolidācijas posteņiem un to apjomu, izslēgtajiem savstarpējiem darījumiem/ atlikumiem, iesniedzot 25.2.apakšpunktā noteikto pārskatu par katru sagatavoto veidlapu;

91.2. gatavojot pārskatu par 2009.gadu:

91.2.1. rajona pašvaldības nenorāda datus par nodotajām vienībām un neizslēdz savstarpējos atlikumus/darījumus starp rajona pašvaldību un nodoto vienību iepriekšējā gadā un uz gada sākumu;

91.2.2. pašvaldības, kuras pārņem vienību no rajona pašvaldības, palielina atlikumu gada sākumā un iekļauj datus par iepriekšējo gadu, un neizslēdz savstarpējos darījumus/atlikumus iepriekšējā gadā un uz gada sākumu starp pašvaldību un pārņemto vienību;

91.2.3. pašvaldības, kuras pārņem vienību, konsolidē 2009.gada laikā veiktos savstarpējos darījumus starp pašvaldību, kas pārņēma vienību, un pārņemto vienību no rajona pašvaldības.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

92. Valsts kase nodrošina:

92.1. gada pārskata elektroniskā datu apmaiņas faila formāta aprakstu ne vēlāk kā līdz 2009.gada 20.janvārim;

92.2. pārskatu sagatavošanas sistēmas testa vidi grāmatvedības programmatūru izstrādātājiem ne vēlāk kā līdz 2009.gada 10.februārim;

92.3. elektroniskajā datu apmaiņas datnes formātā sagatavoto pārskatu importēšanu un pārbaudīšanu attiecībā pret definēto formātu Valsts kases pārskatu sagatavošanas sistēmā, nodrošinot pārskatu ievadīšanu un rediģēšanu arī manuālā režīmā, ne vēlāk kā līdz 2009.gada 20.februārim.

(MK 02.12.2008. noteikumu Nr.999 redakcijā)

Finanšu ministra vietā - aizsardzības ministrs A.Slakteris

1.pielikums

Ministru kabineta

2007.gada 13.novembra noteikumiem Nr.749