Darbības ar dokumentu

Rīgā 2001.gada 30.aprīlī (prot. Nr.21 4.§)

1. Šie noteikumi nosaka kārtību, kādā piemēro Saeimas apstiprinātajos starptautiskajos līgumos par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu (turpmāk — nodokļu līgumi) noteiktos nodokļu atvieglojumus.

2. Šie noteikumi piemērojami, ja nodokļu līgumos noteiktā nodokļu maksāšanas kārtība maksājumiem, kurus otras līgumslēdzējas valsts rezidentam (turpmāk — maksājumu saņēmējs) izmaksā Latvijas rezidents vai nerezidenta pastāvīgā pārstāvniecība Latvijā (turpmāk — izmaksātājs), ir citāda, nekā noteikts Latvijas Republikas likumos un citos normatīvajos aktos.

(Grozīts ar MK 06.03.2007. noteikumiem Nr.161)

3. Ja izmaksātājs pārskata periodā maksājuma saņēmējam izmaksā attiecīgos maksājumus un nodokļu līgumā ir noteikta šo maksājumu aplikšana ar nodokļiem (nodokļu ieturēšana) pēc samazinātās likmes vai ir noteikts atbrīvojums no aplikšanas ar nodokļiem (nodokļu ieturēšanas) Latvijā, maksājumu saņēmējs līdz dienai, kad iesniedzama uzņēmumu ienākuma nodokļa deklarācija par pārskata periodu vai iedzīvotāju gada ienākumu deklarācija, iesniedz izmaksātājam aizpildītu noteikta parauga rezidenta apliecību–iesniegumu nodokļu atvieglojumu piemērošanai (turpmāk – atvieglojumu apliecība) (1. pielikums) vai šo noteikumu 9.1 punktā minēto otras līgumslēdzējas valsts noteikta parauga rezidences apliecību vai līdzīgu dokumentu. Maksājumu saņēmējs atvieglojumu apliecībā apliecina rezidences statusu maksājumu izmaksas dienā.

(MK 28.04.2015. noteikumu Nr.204 redakcijā)

4. Atvieglojumu apliecību aizpilda četros eksemplāros. Trīs eksemplārus atdod izmaksātājam, ceturtais eksemplārs paliek maksājumu saņēmējam.

5. Izmaksātājs saņemtos atvieglojumu apliecības eksemplārus iesniedz Valsts ieņēmumu dienestā. Valsts ieņēmumu dienests izskata saņemto atvieglojumu apliecību un 30 dienu laikā no saņemšanas to apstiprina, aizpildot visu trīs atvieglojumu apliecības eksemplāru VI daļu un divus apstiprinātās atvieglojumu apliecības eksemplārus nosūtot izmaksātājam, vai sniedz rakstisku motivētu atteikumu apstiprināt atvieglojumu apliecību. Pēc apstiprinātās atvieglojumu apliecības saņemšanas izmaksātājs nodokļus no maksājumiem ietur saskaņā ar nodokļu līgumu, piemērojot samazinātu nodokļa likmi vai atbrīvojumu.

(Grozīts ar MK 28.04.2015. noteikumiem Nr.204)

6. Valsts ieņēmumu dienests neapstiprina atvieglojumu apliecību:

6.1. ja maksājumu saņēmējs nav tiesīgs izmantot konkrētā nodokļu līgumā noteiktos atvieglojumus (piemēram, maksājumu saņēmējs nav uzskatāms par otras līgumslēdzējas valsts rezidentu saskaņā ar attiecīgo nodokļu līgumu vai arī nodokļu līgumā noteiktie atvieglojumi nav piemērojami, pamatojoties uz nodokļu līgumā iekļautajiem noteikumiem par priekšrocību ierobežošanu vai citiem nodokļu līguma noteikumiem);

6.2. ja maksājumu saņēmēja sniegto informāciju nepieciešams pārbaudīt, veicot informācijas apmaiņu vai savstarpējās saskaņošanas procedūru ar otras līgumslēdzējas valsts kompetentajām iestādēm.

7. Saskaņā ar saņemto aizpildīto atvieglojumu apliecību izmaksātājs, nosakot paša apliekamo ienākumu attiecībā uz maksājumiem, kuri izmaksāti maksājumu saņēmējam un no kuriem nodokļi ir ieturēti atbilstoši nodokļu līgumam, nepalielina apliekamo ienākumu likuma "Par uzņēmumu ienākuma nodokli" 6.panta pirmās daļas 4.punktā noteiktajā kārtībā.

8. Vienu no saņemtajiem atvieglojumu apliecības vai šo noteikumu 9.1 punktā minētā dokumenta eksemplāriem izmaksātājs pievieno savai ienākuma nodokļa deklarācijai un iesniedz Valsts ieņēmumu dienestā.

(Grozīts ar MK 06.03.2007. noteikumiem Nr.161)

9. Ja izmaksātājs ir piemērojis nodokļu līgumā noteiktos nodokļu atvieglojumus, bet maksājumu saņēmējs nav bijis tiesīgs tos izmantot (piemēram, maksājumu saņēmējs nav iesniedzis izmaksātājam apstiprinātu atvieglojumu apliecību vai šo noteikumu 9.1 punktā minēto dokumentu vai maksājumu saņēmējs maksājumu saņemšanas brīdī nav uzskatāms par otras līgumslēdzējas valsts rezidentu saskaņā ar attiecīgo nodokļu līgumu), nodokli no maksājumiem, kuru nosaka kā starpību starp nodokļa summu, kas aprēķināta, piemērojot Latvijas Republikas likumos noteiktās nodokļu likmes, un nodokļa summu, kas aprēķināta, piemērojot attiecīgajā nodokļu līgumā noteiktās likmes, samaksā izmaksātājs. Šajā gadījumā izmaksātājs valsts budžetā iemaksā arī likumā "Par nodokļiem un nodevām" noteikto nokavējuma naudu, bet apliekamo ienākumu nepalielina likuma "Par uzņēmumu ienākuma nodokli" 6.panta pirmās daļas 4.punktā noteiktajā kārtībā.

(Grozīts ar MK 06.03.2007. noteikumiem Nr.161; MK 28.04.2015. noteikumiem Nr.204)

9.1 Valsts ieņēmumu dienests un otras līgumslēdzējas valsts kompetentā iestāde ir tiesīgi vienoties par nodokļu līgumā noteikto nodokļu atvieglojumu piemērošanu ienākuma izmaksas brīdī, pamatojoties uz otras līgumslēdzējas valsts noteikta parauga rezidences apliecību vai līdzīgu dokumentu, ja tiek izpildīti šādi nosacījumi:

9.11. otras līgumslēdzējas valsts kompetentā iestāde apliecina, ka tai pamatotu iemeslu dēļ nav iespējams apstiprināt šo noteikumu 1. vai 2.pielikumā noteikto rezidences apliecību;

9.12. otras līgumslēdzējas valsts rezidences apliecībā vai līdzīgā dokumentā ir iekļauta šo noteikumu 14.punktā minētā informācija;

9.13. otras līgumslēdzējas valsts rezidences apliecība vai līdzīgais dokuments ir vienā vai vairākās svešvalodās, no kurām viena ir angļu valoda, vai maksājumu saņēmējs kopā ar minēto dokumentu iesniedz tā apliecinātu tulkojumu latviešu valodā.

(MK 06.03.2007. noteikumu Nr.161 redakcijā)

9.2 Nodokļu līgumos noteiktie nodokļu atvieglojumi šo noteikumu 9.1 punktā minētajā kārtībā ir piemērojami laikposmā, kas nepārsniedz vienu gadu no attiecīgās rezidences apliecības vai līdzīgā dokumenta izdošanas datuma.

(MK 06.03.2007. noteikumu Nr.161 redakcijā)

10. Ja nodokļu līgumā noteiktie nodokļu atvieglojumi nav tikuši piemēroti šo noteikumu 3., 4., 5., 6., 7., 8. un 9.1 punktā noteiktajā kārtībā un nodokļi ieturēti saskaņā ar Latvijas Republikas likumiem, maksājumu saņēmējs pārmaksātās nodokļu summas atgūšanai triju gadu laikā no maksājumu izmaksāšanas dienas iesniedz Valsts ieņēmumu dienestā aizpildītu noteikta parauga rezidenta apliecību-iesniegumu nodokļu atmaksāšanai (turpmāk — atmaksāšanas apliecība) (2.pielikums).

(Grozīts ar MK 06.03.2007. noteikumiem Nr.161; MK 28.04.2015. noteikumiem Nr.204)

11. Valsts ieņēmumu dienests ir tiesīgs pieprasīt, lai maksājumu saņēmējs atbilstoši nodokļu līgumam iesniegtu papildu informāciju, kas apliecina, ka maksājumu izmaksas brīdī viņš ir bijis tiesīgs izmantot nodokļu līgumā noteiktos nodokļu atvieglojumus.

12. Pēc tam, kad Valsts ieņēmumu dienests ir pieņēmis lēmumu par pārmaksātā nodokļa atmaksāšanu, papildus iekasēto summu atmaksā likuma "Par nodokļiem un nodevām" 28.pantā noteiktajā kārtībā un termiņos.

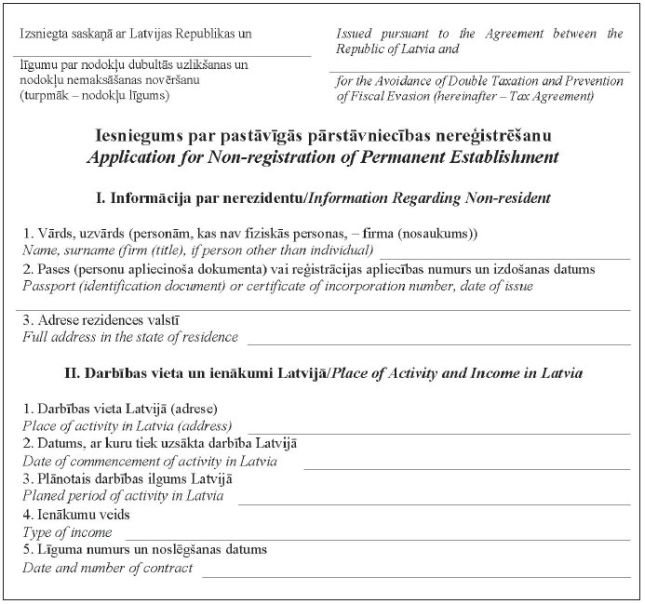

12.1 Ja nodokļu līgumā noteiktie nodokļu atvieglojumi nerezidentam, kas veic Latvijā saimniecisko darbību, ir piemērojami, pamatojoties uz faktu, ka nodokļu līguma izpratnē nerezidentam Latvijā neveidojas pastāvīgā pārstāvniecība, tad minēto atvieglojumu piemērošanai nerezidents Valsts ieņēmumu dienestā iesniedz aizpildītu un otras līgumslēdzējas valsts kompetentās iestādes apstiprinātu noteikta parauga apliecību - iesniegumu par pastāvīgās pārstāvniecības nereģistrēšanu (3.pielikums). Apliecību iesniedz trijos eksemplāros 10 dienu laikā no darbības uzsākšanas Latvijā.

(MK 06.03.2007. noteikumu Nr.161 redakcijā, kas grozīta ar MK 28.04.2015. noteikumiem Nr.204)

12.2 Valsts ieņēmumu dienests izskata saņemto apliecību - iesniegumu par pastāvīgās pārstāvniecības nereģistrēšanu - un ne vēlāk kā 30 dienu laikā pēc saņemšanas apstiprina to, aizpildot VI daļu visos trijos eksemplāros. Divus apstiprinātās apliecības eksemplārus nosūta nerezidentam. Ja apliecība - iesniegums par pastāvīgās pārstāvniecības nereģistrēšanu - netiek apstiprināta, nerezidentam sniedz rakstisku motivētu atteikumu.

(MK 06.03.2007. noteikumu Nr.161 redakcijā, kas grozīta ar MK 28.04.2015. noteikumiem Nr.204)

12.3 Ja otras līgumslēdzējas valsts kompetentā iestāde nevar apstiprināt apliecību - iesniegumu par pastāvīgās pārstāvniecības nereģistrēšanu -, nerezidents minēto apliecību iesniedz ar aizpildītu I-III daļu un pievieno otras līgumslēdzējas valsts kompetentās iestādes apstiprinātu šo noteikumu 9.1 punktā minēto otras līgumslēdzējas valsts noteikta parauga rezidences apliecību vai līdzīgu dokumentu.

(MK 06.03.2007. noteikumu Nr.161 redakcijā)

13. Atvieglojumu apliecības derīguma termiņš ir pieci gadi no datuma, ar kuru tiek pieprasīts piemērot maksājuma aplikšanu ar nodokli pēc samazinātās likmes vai atbrīvojumu no aplikšanas ar nodokļiem, ja Valsts ieņēmumu dienests un otras līgumslēdzējas valsts kompetentā iestāde informācijas apmaiņas gaitā nav noskaidrojušas, ka izsniegtās apliecības derīguma termiņš ir īsāks (piemēram, maksājumu saņēmējs tiek atzīts par otras līgumslēdzējas valsts rezidentu tikai uz noteiktu laikposmu, bet ne uz visu šajā punktā minēto periodu). Ja ir noskaidrots, ka derīguma termiņš ir īsāks, Valsts ieņēmumu dienests rakstiski informē izmaksātāju par atvieglojumu apliecības derīguma termiņa beigām.

(Grozīts ar MK 28.04.2015. noteikumiem Nr.204)

14. Valsts ieņēmumu dienests un otras līgumslēdzējas valsts kompetentā iestāde ir tiesīgi vienoties par to, ka šo noteikumu 10.punktā minēto pārmaksāto nodokļu summu atmaksā, pamatojoties uz otras līgumslēdzējas valsts noteikta parauga rezidences apliecībām vai līdzīgiem dokumentiem, ja tajos ir iekļauta šāda informācija:

14.1. maksājumu saņēmēja vārds un uzvārds (personām, kas nav fiziskās personas, - firma (nosaukums)), adrese, pases (personu apliecinoša dokumenta) vai reģistrācijas apliecības numurs un izdošanas datums;

14.2. maksājumu saņēmēja rezidences valsts kompetentās iestādes apstiprinājums, ka maksājumu saņēmējs ir attiecīgās valsts rezidents saskaņā ar Latvijas Republikas un šīs valsts nodokļu līgumu un ir tiesīgs izmantot pieprasītos nodokļu atvieglojumus;

14.3. taksācijas gads (periods), uz kuru attiecas maksājumu saņēmēja rezidences valsts kompetentās iestādes apstiprinājums.

(Grozīts ar MK 06.03.2007. noteikumiem Nr.161)

15. Valsts ieņēmumu dienests, publicējot paziņojumu laikrakstā "Latvijas Vēstnesis", informē nodokļu maksātājus par to, ka konkrētajā nodokļu līgumā noteiktie atvieglojumi ir piemērojami, pamatojoties uz otras līgumslēdzējas valsts noteikta parauga rezidences apliecībām, kā arī informē par šo rezidences apliecību saņemšanas un apstiprināšanas kārtību.

16.1 Nodokļu līgumos noteiktie nodokļu atvieglojumi attiecībā uz pensijām, kuras fiziskajām personām – nerezidentiem, kas ir citu Eiropas Savienības dalībvalstu rezidenti, – izmaksā Valsts sociālās apdrošināšanas aģentūra, ir piemērojami, pamatojoties uz rezidences fakta apstiprināšanu atbilstoši Eiropas Parlamenta un Padomes 2004. gada 29. aprīļa Regulai (EK) Nr. 883/2004 par sociālās nodrošināšanas sistēmu koordinēšanu un Eiropas Parlamenta un Padomes 2009. gada 16. septembra Regulai (EK) Nr. 987/2009, ar ko nosaka īstenošanas kārtību Regulai (EK) Nr. 883/2004 par sociālās nodrošināšanas sistēmu koordinēšanu, saņemot no attiecīgās kompetentās iestādes veidlapu E 202, E 203 vai E 204 vai strukturētos elektroniskos dokumentus P 2000, P 2100 vai P 2200.

(MK 28.04.2015. noteikumu Nr.204 redakcijā)

16.2 Nodokļu līgumos noteiktie nodokļu atvieglojumi attiecībā uz pensijām, kuras fiziskajām personām - nerezidentiem, kuri ir tādu valstu rezidenti, ar kurām Latvijas Republika ir noslēgusi divpusējus līgumus par sadarbību sociālās drošības jomā, - izmaksā Valsts sociālās apdrošināšanas aģentūra, ir piemērojami, pamatojoties uz rezidences fakta apstiprināšanu attiecīgajā divpusējā līgumā par sadarbību sociālās drošības jomā noteiktajā kārtībā.

(MK 06.03.2007. noteikumu Nr.161 redakcijā)

17. Ja Latvijas rezidenta ienākumi saskaņā ar nodokļu līgumu nav apliekami ar nodokļiem Latvijā, tad nodokļu atbrīvojuma piemērošanai rezidents – ienākuma saņēmējs – iesniedz Valsts ieņēmumu dienestā rakstisku informāciju par gūto ienākumu un norāda nodokļu līguma noteikumus, uz kuru pamata minētais ienākums ir atbrīvots no aplikšanas ar nodokļiem Latvijā, kā arī pievieno dokumentus, kas apstiprina, ka nodokļu līgumā noteiktais atbrīvojums ir piemērojams šim ienākumam. Valsts ieņēmumu dienests izskata saņemto informāciju un 30 dienu laikā no tās saņemšanas rakstiski apstiprina atbrīvojuma piemērošanu vai arī sniedz rakstisku motivētu atteikumu piemērot nodokļu līgumā noteikto atbrīvojumu.

(MK 28.04.2015. noteikumu Nr.204 redakcijā)

17.1 Ja Latvijas rezidenta ienākumi saskaņā ar nodokļu līgumu nav apliekami ar nodokļiem otrā līgumslēdzējā valstī vai ir apliekami ar nodokļiem pēc samazinātās likmes, nodokļu atbrīvojuma vai atvieglojuma piemērošanai otrā līgumslēdzējā valstī Latvijas rezidents - ienākuma saņēmējs - var izmantot Valsts ieņēmumu dienesta apstiprinātu noteikta parauga rezidences apliecību, kas apliecina, ka minētā persona ir Latvijas rezidents attiecīgajā nodokļu līgumā noteikto atvieglojumu piemērošanai (turpmāk - Latvijas rezidenta apliecība) (4.pielikums). Latvijas rezidenta apliecību nodokļu maksātājam pēc pieprasījuma izsniedz Valsts ieņēmumu dienests.

(MK 06.03.2007. noteikumu Nr.161 redakcijā, kas grozīta ar MK 28.04.2015. noteikumiem Nr.204)

18. Ministru kabineta 1996.gada 19.marta noteikumos Nr.66 "Noteikumi par nodokļu atvieglojumu piemērošanu maksājumiem, kurus izmaksā nerezidentiem" noteiktā rezidenta apliecība-iesniegums nodokļu atvieglojumu piemērošanai, ko ārvalstu kompetentās iestādes apstiprinājušas līdz šo noteikumu spēkā stāšanās dienai, ir derīga gadu no dienas, ar kuru tiek pieprasīts piemērot nodokļu līguma noteikumus, ja vien Latvijas Republikas un otras līgumslēdzējas valsts kompetentās iestādes informācijas apmaiņas gaitā nav noskaidrojušas, ka izsniegtās apliecības-iesnieguma derīguma termiņš ir īsāks. Ja ir noskaidrots, ka derīguma termiņš ir īsāks, Valsts ieņēmumu dienests rakstiski informē nodokļu maksātāju par apliecības derīguma termiņa beigām.

19. Šo noteikumu 18.punktā minētā apliecība, kas izsniegta personai, kura saskaņā ar būtiskiem grozījumiem otras līgumslēdzējas valsts nodokļu likumos netiek uzskatīta par otras līgumslēdzējas valsts rezidentu, ir derīga līdz 2001.gada 31.decembrim.

20. Atzīt par spēku zaudējušiem Ministru kabineta 1996.gada 19.marta noteikumus Nr.66 "Noteikumi par nodokļu atvieglojumu piemērošanu maksājumiem, kurus izmaksā nerezidentiem" (Latvijas Vēstnesis, 1996, 53.nr.).

Finansu ministra vietā — īpašu uzdevumu ministrs sadarbībai ar starptautiskajām finansu institūcijām R..Zīle

1.pielikums

Ministru kabineta

2001.gada 30.aprīļa noteikumiem Nr.17

(Pielikums MK 28.04.2015. noteikumu Nr.204 redakcijā)

Izsniegta saskaņā ar Latvijas Republikas un

| Issued pursuant to the Agreement between the Republic of Latvia and | ||

| līgumu par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu (turpmāk – nodokļu līgums) | |||

| for the Avoidance of Double Taxation and Prevention of Fiscal Evasion (hereinafter – Tax Agreement) | |||

Rezidenta apliecība–iesniegums nodokļu atvieglojumu piemērošanai

Residence Certificate–Application for Reduction of or Exemption from

attiecībā uz nodokļiem, kas Latvijas Republikā iekasējami ienākumu izmaksas brīdī no maksājumiem (atlīdzība par vadības un konsultatīvajiem pakalpojumiem, atlīdzība par īpašuma izmantošanu un citi ienākumu veidi), kas tiek izmaksāti ___________________________________ rezidentiem.

Latvian anticipatory taxes withheld at source from payments (management and consultancy fees, leasing fees and certain other types of income), paid to residents of_________________________.

I. Maksājumu saņēmējs/Recipient of Payment

| 1. Vārds, uzvārds (personām, kas nav fiziskās personas, – firma (nosaukums)) | |

| Name, surname (title, if person other than individual) | |

| 2. Pases (personu apliecinoša dokumenta) vai reģistrācijas apliecības numurs un izdošanas datums Passport (identification document) or certificate of incorporation number, date of issue | |

| 3. Adrese Address | |

II. Maksājumu izmaksātājs/Payer of Income

| 1. Vārds, uzvārds (personām, kas nav fiziskās personas, – firma (nosaukums)) Name, surname (title, if person other than individual) | ||

| 2. Pases (personu apliecinoša dokumenta) vai reģistrācijas apliecības numurs un izdošanas datums Passport (identification document) or certificate of incorporation number, date of issue | ||

| 3. Adrese Address | ||

| 4. Fiziskajām personām – personas kods | ||

| For individuals – identity No. | ||

III. Ienākumi/Income

| 1. Ienākumu veids Type of income | |||

| 2. Datums, ar kuru tiek pieprasīts piemērot maksājumu aplikšanu ar nodokli pēc samazinātās likmes vai atbrīvojumu no aplikšanas ar nodokļiem | |||

| Date as from which reduction or exemption is claimed | |||

| 3. Cita svarīga informācija Other relevant information | |||

IV. Maksājumu saņēmēja apliecinājums/Statement of Recipient

Maksājumu saņēmējs apliecina, ka:

The recipient declares:

‒ ir ________________ rezidents saskaņā ar Latvijas Republikas un _____________________ nodokļu līgumu;

that he/she/it is a resident of ____________________ according to the Tax Agreement between __________________ and the Republic of Latvia;

‒ ir ____________ īstenais īpašnieks;

that he/she/it is the beneficial owner of the ____________________________;

‒ III daļā minētie ienākumi nav gūti, izmantojot pastāvīgo pārstāvniecību vai pastāvīgo bāzi Latvijas Republikā.

that the income mentioned in part III was not derived through permanent establishment or fixed base maintained by him/her/it in the Republic of Latvia.

iesnieguma parakstīšanas vieta un datums | maksājumu saņēmēja (pārstāvja) paraksts |

V. __________________ kompetentās iestādes apliecinājums/

Statement of the ______________________ Competent Authority

Apliecinām, ka I daļā minētā persona ir (maksājuma izmaksas brīdī bija) _______________________ rezidents saskaņā ar Latvijas Republikas un _________________________________ nodokļu līgumu un apliecinājums, kuru šajā apliecībā–iesniegumā sniedzis maksājumu saņēmējs vai pārstāvis, ir patiess un atbilst īstenībai saskaņā ar ___________________________ kompetentās iestādes rīcībā esošo informāciju.

We confirm that the person mentioned in Part I is, (at the date of payment was) a resident of ______________________________ according to the Tax Agreement between ___________________________________ and the Republic of Latvia and that the statement made in this form by the recipient himself or by his/hers/its representative are true to the best of the _____________________ Competent Authority’s knowledge.

iesnieguma parakstīšanas vieta un datums | paraksts | Z.v. |

VI. Latvijas Republikas Valsts ieņēmumu dienesta apliecinājums/

Statement of the State Revenue Service of the Republic of Latvia

Apliecinām, ka I daļā minētā persona ir tiesīga izmantot Latvijas Republikas un __________________ nodokļu līgumā noteiktos nodokļu atvieglojumus attiecībā uz III daļā minētajiem ienākumiem un ka II daļā minētais izmaksātājs ir tiesīgs piemērot minētos nodokļu atvieglojumus attiecībā uz III daļā minētajiem ienākumiem.

We confirm that the person mentioned in Part I is rightful to use reduction of or exemption from Latvian taxes according to the Tax Agreement between ______________________________ and the Republic of Latvia in respect of income mentioned in Part III, and that the payer of the income mentioned in Part II is rightful to apply reduction of or exemption from Latvian taxes in respect to the income mentioned in Part III.

iesnieguma parakstīšanas vieta un datums | paraksts | Z.v. Office seal |

2.pielikums

Ministru kabineta

2001.gada 30.aprīļa noteikumiem Nr.178

(Pielikums MK 28.04.2015. noteikumu Nr.204 redakcijā)

Izsniegta saskaņā ar Latvijas Republikas un

| Issued pursuant to the Agreement between the Republic of Latvia and | ||

| līgumu par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu (turpmāk – nodokļu līgums) | |||

| for the Avoidance of Double Taxation and Prevention of Fiscal Evasion (hereinafter – Tax Agreement) | |||

Rezidenta apliecība–iesniegums nodokļu atmaksāšanai

Residence Certificate–Application for Refund

kas Latvijas Republikā iekasēti ienākumu izmaksas brīdī no maksājumiem (autoratlīdzība, procenti, atlīdzība par vadības un konsultatīvajiem pakalpojumiem, atlīdzība par īpašuma izmantošanu, dividendes un citi ienākumu veidi), kas ir izmaksāti ____________________ rezidentiem.

of Latvian taxes withheld at source from payments (royalties, interest, management and consultancy fees, leasing fees, dividends and certain other types of income), paid to residents of _____________________.

I. Maksājumu saņēmējs/Recipient of Payment

| 1. Vārds, uzvārds (personām, kas nav fiziskās personas, – firma (nosaukums)) | |

| Name, surname (title, if person other than individual) | |

| 2. Pases (personu apliecinoša dokumenta) vai reģistrācijas apliecības numurs un izdošanas datums Passport (identification document) or certificate of incorporation number, date of issue | |

| 3. Adrese Address | |

II. Maksājumu izmaksātājs/Payer of Income

| 1. Vārds, uzvārds (personām, kas nav fiziskās personas – firma (nosaukums)) Name, surname (title, if person other than individual) | ||

| 2. Pases (personu apliecinoša dokumenta) vai reģistrācijas apliecības numurs un izdošanas datums Passport (identification document) or certificate of incorporation number, date of issue | ||

| 3. Adrese Address | ||

| 4. Fiziskajām personām – personas kods | ||

| For individuals – identity No. | ||

III. Ienākumi/Income

| 1. Ienākumu veids Type of income | |

| 2. Atmaksājamā nodokļa summa Amount of tax to be refunded |

Ienākumu izmaksas datums | Ienākumu veids | Latvijas Republikā samaksātā nodokļa summa un likme | Nodokļa summa un likme, kas piemērojama saskaņā ar attiecīgo nodokļu līgumu | Atmaksājamā nodokļa summa | ||||

| 1 | 2 | 3 | 4 | 5 | ||||

| 3. Cita svarīga informācija | |

| Other relevant information |

IV. Maksājumu saņēmēja apliecinājums/Statement of Recipient

Maksājumu saņēmējs apliecina, ka:

The recipient declares:

‒ ir (ienākumu izmaksas brīdī bija) ____________________________________ rezidents saskaņā ar Latvijas Republikas un ____________________ nodokļu līgumu;

that he/she/it is (at the date of payment was) a resident of _____________________ according to the Tax Agreement between __________________ and the Republic of Latvia;

‒ ir (bija) ____________ īstenais īpašnieks;

that he/she/it is (was) the beneficial owner of the ____________________________;

‒ III daļā minētie ienākumi nav gūti, izmantojot pastāvīgo pārstāvniecību vai pastāvīgo bāzi Latvijas Republikā, un ka pieprasa no minētajiem ienākumiem iekasētā nodokļa atmaksāšanu ______________ euro apmērā.

that income mentioned in Part III was not derived through permanent establishment or fixed base maintained by him/her/it in the Republic of Latvia; and that he/she/it requests the refund of tax on the above mentioned income in the amount of ____________ euro.

iesnieguma parakstīšanas vieta un datums | maksājumu saņēmēja (pārstāvja) paraksts |

V. __________________ kompetentās iestādes apliecinājums/

Statement of the ______________________ Competent Authority

Apliecinām, ka I daļā minētā persona ir (ienākumu izmaksas brīdī bija)________________________________ rezidents saskaņā ar Latvijas Republikas un ___________________________________________ nodokļu līgumu un apliecinājums, kuru šajā apliecībā–iesniegumā ir sniedzis maksājumu saņēmējs vai pārstāvis, ir patiess un atbilst īstenībai saskaņā ar ___________________________ kompetentās iestādes rīcībā esošo informāciju.

We confirm that the person mentioned in Part I is (at the date of payment was) a resident of _______________ ________________________ according to the Tax Agreement between ___________________________________ and the Republic of Latvia and that the statement made in this form by the recipient himself or by his/her/its representative are true to the best of the _____________________ Competent Authority’s knowledge.

iesnieguma parakstīšanas vieta un datumsplace and date | paraksts | Z.v. Office seal |

Ministru kabineta

2001.gada 30.aprīļa noteikumiem Nr.178

(Pielikums MK 06.03.2007. noteikumu Nr.161 redakcijā)

Ministru kabineta

2001.gada 30.aprīļa noteikumiem Nr.178

(Pielikums MK 06.03.2007. noteikumu Nr.161 redakcijā)

|

|

|

|