Darbības ar dokumentu

Rīgā 2005.gada 27.decembrī (prot. Nr.77 7.§)

(Noteikumu nosaukums MK 30.03.2010. noteikumu Nr.309 redakcijā)

1. Noteikumi nosaka:

1.1. muitas un akcīzes nodokļa parāda galvojuma veidus, kā arī galvojuma iesniegšanas, pieņemšanas, piemērošanas, apmēra noteikšanas un uzskaites kārtību;

1.2. kārtību, kādā dzēš akcīzes nodokļa galvojumu;

1.3. gadījumus, kad akcīzes nodokļa galvojums nav jāiesniedz;

1.4. vispārējā galvojuma, vispārējā galvojuma apliecības un vienreizējā galvojuma veidlapu paraugus, kuras izmanto muitas nodokļa, akcīzes nodokļa un citu muitas iestāžu administrēto nodokļu parāda samaksas nodrošināšanai vai tāda parāda samaksas nodrošināšanai, kas varētu rasties.

(MK 30.03.2010. noteikumu Nr.309 redakcijā)

3. Muitas iestāde galvojumu nepieņem un pieprasa sniegt citu galvojumu šādos gadījumos:

3.1. persona, kas izsniegusi galvojumu, nav ieguvusi galvotāja statusu;

3.2. vienreizējā galvojuma summa nesedz muitas parādu vai muitas un akcīzes nodokļa parādu, kas varētu rasties;

3.3. vispārējais galvojums nav pietiekams, lai segtu muitas parādu vai muitas un akcīzes nodokļa parādu, kas varētu rasties;

3.4. Eiropas Savienības normatīvajos aktos muitas lietās vai citos normatīvajos aktos ir noteikts cits galvojuma veids;

3.5. galvojuma apliecību muitas iestādē iesniedz persona, kura nav galvenais parādnieks vai galvenā parādnieka pilnvarotā persona, kas norādīta vienreizējā galvojuma bankas galvojuma vēstules (1.pielikums) vai vienreizējā galvojuma apdrošināšanas polises (2.pielikums), vai vispārējā galvojuma apliecības (3.pielikums) otrā pusē.

(Grozīts ar MK 30.03.2010. noteikumiem Nr.309)

4. Ja galvenais parādnieks iesniedz papildinātu galvojumu, tā derīguma termiņš nedrīkst pārsniegt iepriekšējā galvojuma derīguma termiņu.

5. Lai piemērotu regulā Nr. 2913/92 paredzēto muitas iestāžu atteikšanos no prasības sniegt galvojumu, ja garantējamā summa nepārsniedz EUR 500, galvenais parādnieks kopā ar muitas deklarāciju iesniedz parakstītu tā muitas un akcīzes nodokļa parāda aprēķinu, kas varētu rasties. Aprēķinā norāda preču pavaddokumenta numuru, izsniegšanas datumu un preces vērtību, no kuras tiek aprēķināts muitas un akcīzes nodokļa parāds, kas varētu rasties.

(MK 30.03.2010. noteikumu Nr.309 redakcijā)

6. Muitas iestāde neatsakās no prasības sniegt galvojumu, ja muitas iestādei nav iespējams pārliecināties par preču atbilstību deklarētajām precēm.

6.1 Akcīzes nodokļa galvojumu dzēš atbilstoši normatīvajos aktos noteiktajai kārtībai, kādā dzēš muitas parādu.

(MK 30.03.2010. noteikumu Nr.309 redakcijā)

6.2 Akcīzes nodokļa galvojums nav jāiesniedz:

6.2 1. ja precēm piemēro atbrīvojumu no nodokļa saskaņā ar likuma "Par akcīzes nodokli" V nodaļu;

6.2 2. akcīzes preču uzglabāšanai, kā arī citām atļautajām darbībām ar akcīzes precēm brīvās zonas vai brīvās noliktavas teritorijā;

6.2 3. par akcīzes precēm, kurām saskaņā ar likuma "Par akcīzes nodokli" 8.panta trešo daļu neiesniedz nodrošinājumu;

6.2 4. komersantiem, kuri ir saņēmuši atzītā komersanta statusu saskaņā ar regulas Nr. 2913/93 un Komisijas 1993.gada 2.jūlija Regulas (EEK) Nr. 2454/93, ar ko nosaka īstenošanas noteikumus Padomes Regulai (EEK) Nr. 2913/92 par Kopienas Muitas kodeksa izveidi (turpmāk – regula Nr. 2454/93), nosacījumiem.

(MK 30.03.2010. noteikumu Nr.309 redakcijā)

7. Banka vai apdrošināšanas sabiedrība, kas vēlas iegūt galvotāja statusu, iesniedz Valsts ieņēmumu dienestā iesniegumu par galvotāja statusa piešķiršanu. Iesniegumā norāda datumu, kad izsniegta licence bankas darbībai vai licence apdrošināšanas darbībai, un licences reģistra numuru.

(Grozīts ar MK 30.03.2010. noteikumiem Nr.309)

8. Banka vai apdrošināšanas sabiedrība iegūst galvotāja statusu, ja ir izpildīti šādi nosacījumi:

8.1. bankai vai apdrošināšanas sabiedrībai nav nodokļu parādu vai attiecīgo maksājumu termiņi ir pagarināti normatīvajos aktos par nodokļiem un nodevām noteiktajā kārtībā un banka vai apdrošināšanas sabiedrība pilda parādu saistības;

8.2. banka vai apdrošināšanas sabiedrība gada laikā pirms iesnieguma iesniegšanas par galvotāja statusa piešķiršanu nav sodīta par nodokļu vai galvojumu izmantošanas reglamentējošo normatīvo aktu pārkāpumiem;

8.3. apdrošināšanas sabiedrībai izsniegtā licence apdrošināšanas darbībai dod tiesības izsniegt saistību izpildes apdrošināšanas polisi galvojumam;

8.4. banka vai apdrošināšanas sabiedrība ar Valsts ieņēmumu dienestu noslēgusi līgumu, kurā ir noteikts, ka attiecīgā banka vai apdrošināšanas sabiedrība apņemas 10 darbdienu laikā pēc Valsts ieņēmumu dienesta rakstiska pieprasījuma veikt visus līgumā noteiktos maksājumus, ja galvenais parādnieks pēc Valsts ieņēmumu dienesta rakstiska pieprasījuma noteiktajos termiņos nav samaksājis nodokļu parādu.

9. Ja galvotājs ir atsaucis (anulējis) galvojumu, viņš par to nekavējoties informē Valsts ieņēmumu dienestu.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

10. Ja galvotājs ir atsaucis (anulējis) galvojumu, tas neatbrīvo viņu no muitas un akcīzes nodokļa parāda saistībām, kas uzsāktas pirms galvojuma atsaukšanas (anulēšanas).

(Grozīts ar MK 30.03.2010. noteikumiem Nr.309)

11. Galvojuma derīguma termiņa izbeigšanās neatbrīvo galvotāju no muitas un akcīzes nodokļa parāda saistībām, kas uzsāktas pirms galvojuma derīguma termiņa beigām.

(Grozīts ar MK 30.03.2010. noteikumiem Nr.309)

12. Ja Valsts ieņēmumu dienests aptur darbības ar galvojumu, tas neatbrīvo galvotāju no muitas un akcīzes nodokļa parāda saistībām, kas uzsāktas pirms galvojuma darbību apturēšanas.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208; MK 30.03.2010. noteikumiem Nr.309)

13. Ja galvenais parādnieks muitas un akcīzes nodokļa parādu, kas varētu rasties, nodrošina ar skaidras naudas iemaksu (turpmāk – drošības nauda), drošības naudu iemaksā Valsts ieņēmumu dienesta depozītu kontā.

(Grozīts ar MK 30.03.2010. noteikumiem Nr.309)

14. Drošības naudu Valsts ieņēmumu dienesta depozītu kontā var iemaksāt tikai Latvijas Republikas naudas vienībās (latos un santīmos).

15. Drošības naudas apmērs atbilst 100% no aprēķinātā muitas un akcīzes nodokļa parāda, kas varētu rasties.

(Grozīts ar MK 30.03.2010. noteikumiem Nr.309)

16. Drošības naudu iemaksā par katru aprēķināto muitas un akcīzes nodokļa parādu, kas varētu rasties.

(Grozīts ar MK 30.03.2010. noteikumiem Nr.309)

17. Valsts ieņēmumu dienests uzskaita iemaksātās drošības naudas summas.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

18. Ja muitas iestādes rīcībā ir ziņas, uz kurām pamatojoties par muitas deklarācijā norādītajām precēm pēc to pārbaudes varēs noteikt lielākus ievedmuitas nodokļus, nekā norādīts muitas deklarācijā, deklarētājs iemaksā drošības naudu – starpību starp ievedmuitas nodokļa summu, kas aprēķināta, pamatojoties uz muitas deklarācijā sniegtajiem datiem, un ievedmuitas nodokļa summu, kādu par precēm vajadzētu maksāt pēc to pārbaudes.

19. Pēc pārbaudes muitas iestāde pieņem lēmumu par iemaksātās drošības naudas ieskaitīšanu valsts budžetā vai atmaksāšanu deklarētājam.

20. Ja deklarētāja pieprasītā tarifu kvota ir kritiska vai bloķēta, deklarētājs iemaksā drošības naudu – starpību starp ievedmuitas nodokļa summu, kas aprēķināta, piemērojot tarifa pamatlikmi, un ievedmuitas nodokļa summu, kāda aprēķināta, piemērojot samazināto vai nulles tarifa likmi.

21. Pēc atbildes saņemšanas par pieprasītās tarifu kvotas apjomu muitas iestāde pieņem lēmumu par iemaksātās drošības naudas ieskaitīšanu valsts budžetā vai atmaksāšanu deklarētājam.

22. Ja deklarētājs, piemērojot muitas procedūru, nevar noteikt precīzu preču muitas vērtību (nav sniegtas ziņas, kas nepieciešamas preču muitas vērtības galīgai noteikšanai), deklarētājs iemaksā drošības naudu – starpību starp muitas deklarācijā norādīto ievedmuitas nodokļa summu un ievedmuitas nodokļa summu, ko par precēm vajadzētu maksāt.

23. Ja deklarētājs termiņā, kas noteikts regulā Nr. 2454/93, nav iesniedzis visas ziņas vai dokumentus, kas nepieciešami preču muitas vērtības galīgai noteikšanai, muitas iestāde pieņem lēmumu par iemaksātās drošības naudas ieskaitīšanu valsts budžetā.

(Grozīts ar MK 30.03.2010. noteikumiem Nr.309)

24. Ja deklarētājs termiņā, kas noteikts regulā Nr. 2454/93, iesniedzis visas ziņas vai dokumentus, kas nepieciešami preču muitas vērtības galīgai noteikšanai, un noteiktā galīgā preču vērtība atbilst muitas deklarācijā pirms galīgās preču muitas vērtības noteikšanas norādītai preču muitas vērtībai, muitas iestāde pieņem lēmumu par iemaksātās drošības naudas atmaksāšanu deklarētājam.

25. Ja precēm piemēro pagaidu antidempinga nodevu vai pagaidu kompensācijas maksājumu, deklarētājs iemaksā drošības naudu pagaidu antidempinga nodevas vai pagaidu kompensācijas maksājuma apmērā.

26. Ja precēm, par kurām bija iemaksāta drošības nauda, piemēro galīgo antidempinga nodevu vai galīgo kompensācijas maksājumu, muitas iestāde pieņem lēmumu par iemaksātās drošības naudas ieskaitīšanu valsts budžetā vai atmaksāšanu deklarētājam.

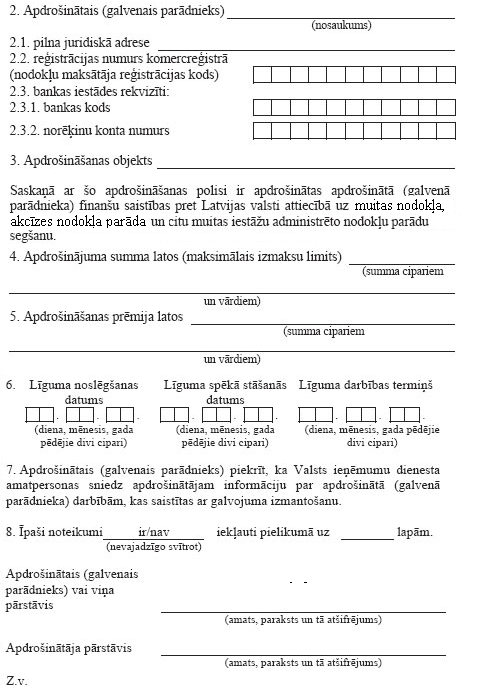

27. Vienreizējo galvojumu piemēro, lai vienu reizi veiktu vienu muitas procedūru vai nodrošinātu preču pagaidu uzglabāšanu. Vienreizējā galvojuma apmērs atbilst muitas parādam vai maksimālajam muitas un akcīzes nodokļa parādam, kas varētu rasties, ja preces izlaistu brīvam apgrozījumam.

(Grozīts ar MK 30.03.2010. noteikumiem Nr.309)

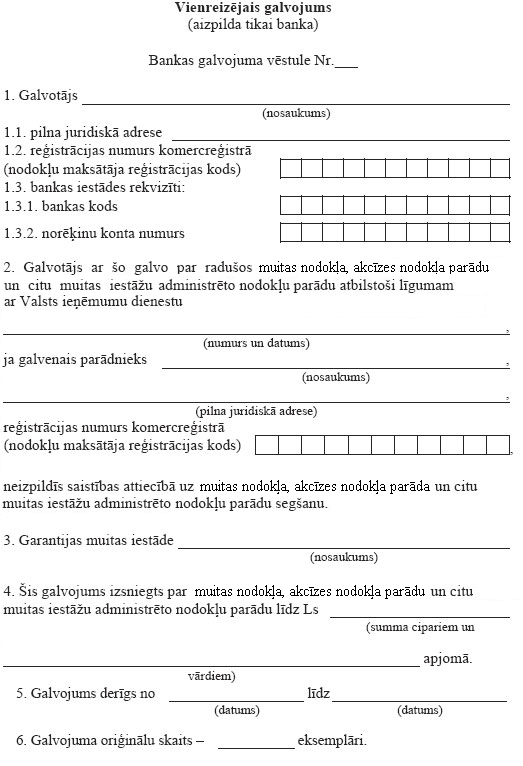

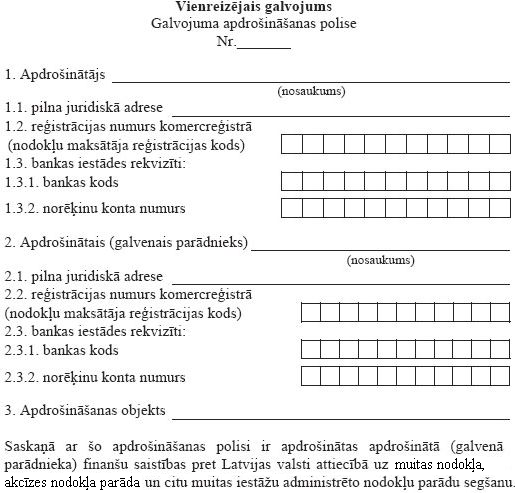

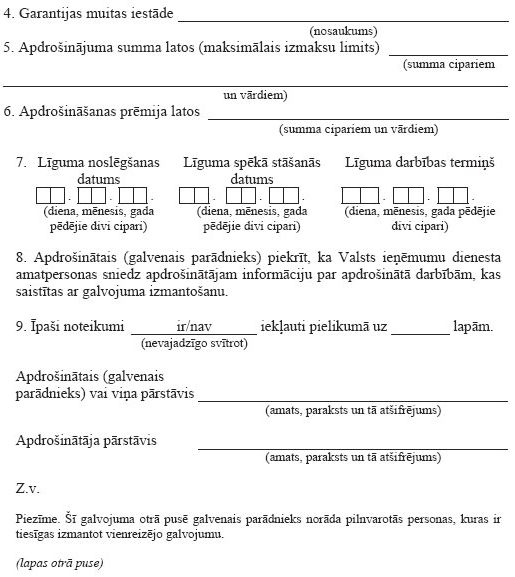

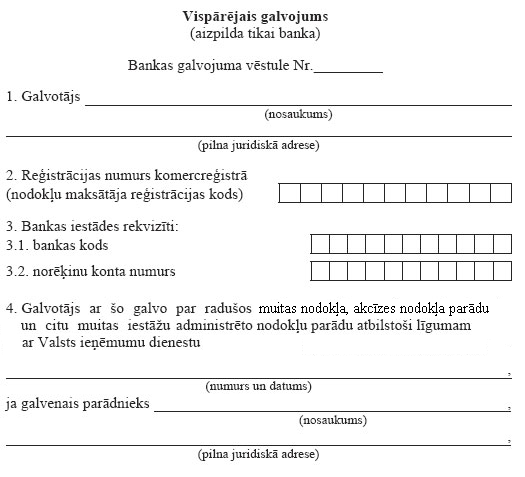

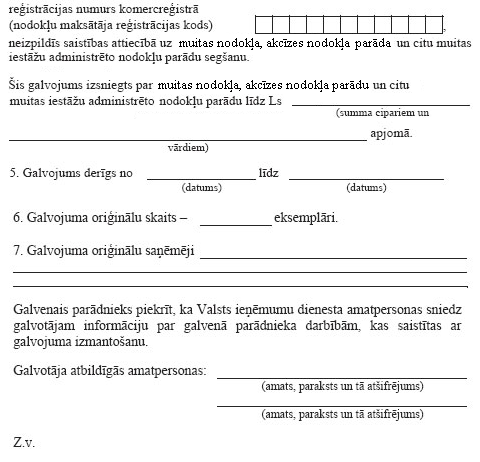

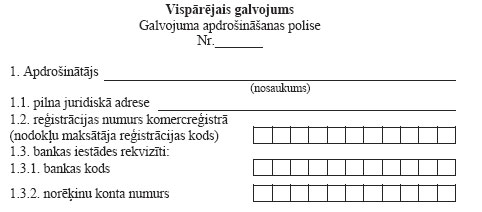

28. Vienreizējam galvojumam bankas galvojuma vēstuli vai galvojuma apdrošināšanas polisi iesniedz un reģistrē muitas iestādē, kurā piesaka muitas procedūru vai preču pagaidu uzglabāšanu.

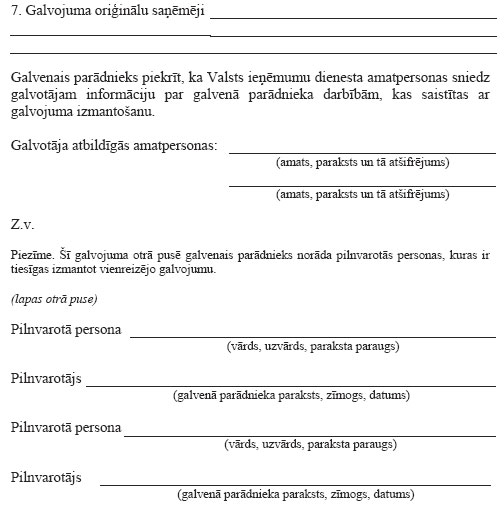

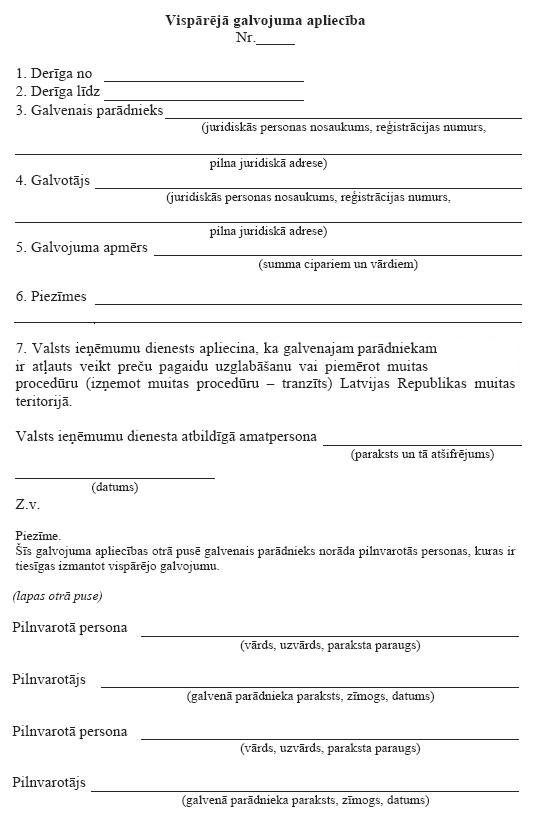

29. Galvenais parādnieks vienreizējā galvojuma bankas galvojuma vēstules vai galvojuma apdrošināšanas polises otrā pusē norāda personas, kuras pilnvarotas izmantot vienreizējo galvojumu. Galvenajam parādniekam ir tiesības izdarīt grozījumus pilnvaroto personu sarakstā. Katras pilnvarotās personas iecelšanu vai pilnvaru atcelšanu galvenais parādnieks apstiprina ar parakstu un zīmogu. Galvenais parādnieks ir atbildīgs par ierakstu patiesumu vienreizējā galvojumā.

30. Tikai galvenais parādnieks vai tā pilnvarotā persona, kura norādīta vienreizējā galvojuma bankas galvojuma vēstules vai galvojuma apdrošināšanas polises otrā pusē, ir tiesīga parakstīt muitas iestādē iesniegto muitas deklarāciju vai iesniegt pirmsmuitošanas dokumentu.

31. Vienreizējais galvojums zaudē spēku, ja ir beidzies vienreizējā galvojuma derīguma termiņš vai galvotājs atsaucis (anulējis) galvojumu.

32. Galvenais parādnieks ir atbildīgs par muitas procedūras vai preču pagaidu uzglabāšanas izpildi, kas uzsākta pirms vienreizējā galvojuma derīguma termiņa beigām.

33. Galvenais parādnieks vispārējo galvojumu var izmantot jebkuras muitas procedūras vai preču pagaidu uzglabāšanas nodrošināšanai, ievērojot Eiropas Savienības normatīvajos aktos muitas lietās vai citos normatīvajos aktos noteikto attiecīgās muitas procedūras piemērošanas vai preču pagaidu uzglabāšanas kārtību.

34. Vispārējā galvojuma apmēru nosaka galvenais parādnieks. Galvenais parādnieks ir atbildīgs par muitas un akcīzes nodokļa parāda segšanu vai tā muitas un akcīzes nodokļa parāda segšanu, kas varētu rasties.

(Grozīts ar MK 30.03.2010. noteikumiem Nr.309)

35. Lai saņemtu vispārējā galvojuma apliecību, galvenais parādnieks iesniedz Valsts ieņēmumu dienestā šādus dokumentus:

35.1. Valsts ieņēmumu dienesta ģenerāldirektoram adresētu iesniegumu. Iesniegumā norāda:

35.1.1. muitas procedūras (preču pagaidu uzglabāšana), kādām tiks izmantots vispārējais galvojums;

35.1.2. galvojuma apmēru, kāds tiks izmantots muitas procedūras – izlaišana brīvam apgrozījumam – nodrošināšanai, un galvojuma apmēru pārējo muitas procedūru nodrošināšanai vai preču pagaidu uzglabāšanai;

35.1.3. ziņas par galvenā parādnieka darbiniekiem, kuriem ir paraksta tiesības (vārdu, uzvārdu, personas kodu);

35.1.4. nepieciešamo vispārējā galvojuma apliecību skaitu;

35.2. vispārējā galvojuma apmēra aprēķinu atbilstoši šo noteikumu VI nodaļā noteiktajām prasībām.

(Grozīts ar MK 22.12.2008. noteikumiem Nr.1109; MK 20.10.2009. noteikumiem Nr.1208)

36. Kopā ar šo noteikumu 35.punktā minētajiem dokumentiem galvenais parādnieks iesniedz un reģistrē Valsts ieņēmumu dienestā bankas galvojuma vēstuli (4.pielikums) vai galvojuma apdrošināšanas polisi (5.pielikums).

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

37. Valsts ieņēmumu dienests atļauj izmantot vispārējo galvojumu, ja ir ievēroti šādi nosacījumi:

37.1. galvenajam parādniekam vai galvenā parādnieka darbiniekiem, kuriem ir paraksta tiesības, nav sodāmības par noziedzīgiem nodarījumiem tautsaimniecībā;

37.2. (svītrots ar MK 20.10.2009. noteikumiem Nr.1208);

37.3. (svītrots ar MK 30.03.2010. noteikumiem Nr.309);

37.4. galvenais parādnieks ir veicis normatīvajos aktos noteiktos obligātos nodokļu maksājumus, un tam nav parādu valsts budžetā;

37.5. galvenajam parādniekam ir izveidojies parāds valsts budžetā, bet viņš maksā parādu saskaņā ar grafiku, ko apstiprinājis Valsts ieņēmumu dienests;

37.6. galvenais parādnieks nav atzīts par maksātnespējīgu.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

38. Valsts ieņēmumu dienests mēneša laikā pēc šo noteikumu 35.1.apakšpunktā minētā iesnieguma saņemšanas izsniedz galvenajam parādniekam vispārējā galvojuma apliecību vai pieņem lēmumu par atteikumu piešķirt atļauju izmantot vispārējo galvojumu. Vairākas vispārējā galvojuma apliecības izsniedz tikai pēc galvenā parādnieka pieprasījuma.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208; MK 30.03.2010. noteikumiem Nr.309)

39. Vispārējā galvojuma apliecībā norāda kopējo galvojuma summu. Galvenais parādnieks vispārējā galvojuma apliecības otrā pusē norāda personas, kuras pilnvarotas izmantot vispārējā galvojuma apliecību. Galvenajam parādniekam ir tiesības izdarīt grozījumus pilnvaroto personu sarakstā. Katras pilnvarotās personas iecelšanu vai pilnvaru atsaukšanu galvenais parādnieks apstiprina ar parakstu un zīmogu. Galvenais parādnieks ir atbildīgs par ierakstu patiesumu vispārējā galvojuma apliecībā.

40. Tikai galvenais parādnieks vai tā pilnvarotā persona, kas norādīta vispārējā galvojuma apliecības otrā pusē, ir tiesīga parakstīt muitas iestādē iesniegto muitas deklarāciju vai iesniegt pirmsmuitošanas dokumentu.

41. Valsts ieņēmumu dienests aptur turpmākās darbības ar vispārējo galvojumu šādos gadījumos:

41.1. (svītrots ar MK 30.03.2010. noteikumiem Nr.309);

41.2. galvenajam parādniekam izveidojies parāds valsts budžetā;

41.3. (svītrots ar MK 20.10.2009. noteikumiem Nr.1208);

41.4. vispārējais galvojums nesedz muitas parāda apmēru vai tā muitas un akcīzes nodokļa parāda apmēru, kas varētu rasties;

41.5. galvenais parādnieks nav izpildījis šo noteikumu 55.punktā minēto prasību;

41.6. galvenais parādnieks ir sniedzis nepatiesas ziņas par vispārējā galvojuma izmantošanu.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208; MK 30.03.2010. noteikumiem Nr.309)

42. Valsts ieņēmumu dienests informē galveno parādnieku un muitas iestādes par darbību apturēšanu ar vispārējo galvojumu.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

43. Ja galvenais parādnieks nepilda kādu no šo noteikumu 41.punktā minētajām prasībām, Valsts ieņēmumu dienests aptur turpmākās darbības ar vispārējo galvojumu līdz brīdim, kad galvenais parādnieks nodrošina attiecīgo prasību izpildi.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

44. Ja darbības ar vispārējo galvojumu tiek apturētas, galvenais parādnieks ir atbildīgs par to muitas procedūru vai preču pagaidu uzglabāšanas pabeigšanu, kas uzsāktas, izmantojot attiecīgo galvojumu.

45. Ja galvenais parādnieks 15 darbdienu laikā pēc darbību apturēšanas ar vispārējo galvojumu ir nodrošinājis attiecīgo prasību izpildi, Valsts ieņēmumu dienests atļauj atjaunot darbības ar vispārējo galvojumu.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

46. Ja galvenais parādnieks 15 darbdienu laikā pēc darbību apturēšanas ar vispārējo galvojumu nav nodrošinājis attiecīgo prasību izpildi, Valsts ieņēmumu dienests anulē izsniegtās vispārējā galvojuma apliecības.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

47. Valsts ieņēmumu dienests anulē izsniegtās vispārējā galvojuma apliecības šādos gadījumos:

47.1. galvenais parādnieks atzīts par maksātnespējīgu;

47.2. galvenajam parādniekam vai galvenā parādnieka darbiniekiem, kuriem ir paraksta tiesības, ir sodāmība par noziedzīgiem nodarījumiem tautsaimniecībā;

47.3. (svītrots ar MK 20.10.2009. noteikumiem Nr.1208).

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

48. Ja galvotājs ir atsaucis (anulējis) galvojumu, Valsts ieņēmumu dienests anulē vispārējā galvojuma apliecības, kas izsniegtas, pamatojoties uz atsaukto (anulēto) galvojumu. Galvenais parādnieks ir atbildīgs par to muitas procedūru vai preču pagaidu uzglabāšanas pabeigšanu, kas uzsāktas pirms vispārējā galvojuma apliecības anulēšanas.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

49. Valsts ieņēmumu dienests informē galvotāju, galveno parādnieku un muitas iestādes par anulēto galvojumu.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

50. Valsts ieņēmumu dienests atjauno darbības ar vispārējo galvojumu šo noteikumu 36. un 37.punktā minētajā kārtībā.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

51. Ja Valsts ieņēmumu dienests anulē izsniegtās vispārējā galvojuma apliecības, galvenais parādnieks ir atbildīgs par to muitas procedūru vai preču pagaidu uzglabāšanas pabeigšanu, kas uzsāktas pirms vispārējā galvojuma apliecību anulēšanas.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

52. Galvenais parādnieks nekavējoties informē Valsts ieņēmumu dienestu, ja kāds no šo noteikumu 35.punktā minētajā iesniegumā norādītajiem galvenā parādnieka darbiniekiem zaudējis paraksta tiesības vai ja darbiniekam piešķirtas paraksta tiesības.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

53. Vispārējā galvojuma apliecības visu to darbības laiku atrodas pie galvenā parādnieka vai viņa pilnvarotajām personām.

54. Vispārējais galvojums zaudē spēku šādos gadījumos:

54.1. ir beidzies vispārējā galvojuma termiņš;

54.2. Valsts ieņēmumu dienests ir anulējis izsniegto galvojuma apliecību;

54.3. galvotājs atsaucis (anulējis) galvojumu.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

55. Ja vispārējais galvojums zaudējis spēku, galvenais parādnieks 15 darbdienu laikā nodod visas vispārējā galvojuma apliecības Valsts ieņēmumu dienestā.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

56. Galvenais parādnieks ir atbildīgs par to muitas procedūru vai preču pagaidu uzglabāšanas pabeigšanu, kas uzsāktas pirms vispārējā galvojuma termiņa beigām.

57. Galvenais parādnieks nekavējoties informē Valsts ieņēmumu dienestu, ja vispārējā galvojuma apliecība ir pazaudēta vai nozagta. Valsts ieņēmumu dienests anulē nozagto vai nozaudēto vispārējā galvojuma apliecību.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

58. Valsts ieņēmumu dienests informē muitas iestādes par nozagtajām vai nozaudētajām vispārējā galvojuma apliecībām.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

59. Līdz brīdim, kad Valsts ieņēmumu dienestā tiek saņemta informācija par galvojuma apliecības zādzību vai pazušanu, galvenais parādnieks ir atbildīgs par to muitas procedūru vai preču pagaidu uzglabāšanas pabeigšanu, kas uzsāktas, izmantojot minēto vispārējā galvojuma apliecību.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

60. Pirms vispārējā galvojuma apliecības saņemšanas galvenais parādnieks aprēķina vispārējā galvojuma apmēru.

61. Muitas procedūrai – izlaišana brīvam apgrozījumam – galvenais parādnieks aprēķina muitas parāda summu par kopējo preču apjomu, kas izlaists brīvam apgrozījumam pēdējos sešos mēnešos (pirms vispārējā galvojuma saņemšanas). Aprēķināto summu dala ar seši.

(Grozīts ar MK 22.12.2008. noteikumiem Nr.1109)

62. Muitas procedūrai – uzglabāšana muitas noliktavā – galvenais parādnieks aprēķina tā muitas un akcīzes nodokļa parāda summu, kas varētu rasties, par preču atlikumu muitas noliktavā pēdējo sešu mēnešu pēdējos datumos (pirms vispārējā galvojuma saņemšanas), kura būtu jāmaksā, ja attiecīgās preces izlaistu brīvam apgrozījumam. Aprēķināto summu dala ar seši.

(Grozīts ar MK 22.12.2008. noteikumiem Nr.1109; MK 30.03.2010. noteikumiem Nr.309)

63. Pārējām muitas procedūrām galvenais parādnieks aprēķina tā muitas un akcīzes nodokļa parāda summu, kas varētu rasties, par kopējo preču apgrozījumu pēdējos sešos mēnešos (pirms vispārējā galvojuma saņemšanas), kura būtu jāmaksā, ja attiecīgās preces izlaistu brīvam apgrozījumam. Aprēķināto summu dala ar seši.

(Grozīts ar MK 22.12.2008. noteikumiem Nr.1109; MK 30.03.2010. noteikumiem Nr.309)

64. Preču pagaidu uzglabāšanai galvenais parādnieks aprēķina tā muitas un akcīzes nodokļa parāda summu, kas varētu rasties, par kopējo preču apjomu, kāds atradies pagaidu uzglabāšanā pēdējos sešos mēnešos (pirms vispārējā galvojuma saņemšanas), kura būtu jāmaksā, ja attiecīgās preces izlaistu brīvam apgrozījumam. Aprēķināto summu dala ar seši. Ja pagaidu uzglabāšanā novietotās preces pārvietotas, izmantojot vienkāršoto procedūru gaisa pārvadājumos, galvenais parādnieks iesniedz vispārējo galvojumu, kura apmērs nav mazāks par 200000 latu.

(Grozīts ar MK 22.12.2008. noteikumiem Nr.1109; MK 30.03.2010. noteikumiem Nr.309)

64.1 Muitas un akcīzes nodokļa parāda, kas varētu rasties, summu, no kuras aprēķina vispārējā galvojuma apmēru, var samazināt:

64.11. par 50 procentiem, ja galvenais parādnieks pēdējo 18 mēnešu laikā pirms vispārējā galvojuma saņemšanas vidēji četras reizes mēnesī izmantojis vispārējo galvojumu muitas un akcīzes nodokļa parāda, kas varētu rasties, vai muitas parāda nodrošināšanai;

64.12. par 70 procentiem, ja galvenais parādnieks pēdējo 30 mēnešu laikā pirms vispārējā galvojuma saņemšanas vidēji četras reizes mēnesī izmantojis vispārējo galvojumu muitas un akcīzes nodokļa parāda, kas varētu rasties, vai muitas parāda nodrošināšanai;

64.13. par 99 procentiem, ja galvenais parādnieks pēdējo 36 mēnešu laikā pirms vispārējā galvojuma saņemšanas vidēji četras reizes mēnesī izmantojis vispārējo galvojumu muitas un akcīzes nodokļa parāda, kas varētu rasties, vai muitas parāda nodrošināšanai vai ja galvenais parādnieks ir saņēmis atzītā komersanta statusu saskaņā ar regulas Nr. 2913/92 un regulas Nr. 2454/93 nosacījumiem.

(MK 22.12.2008. noteikumu Nr.1109 redakcijā, kas grozīta ar MK 20.10.2009. noteikumiem Nr.1208; MK 30.03.2010. noteikumiem Nr.309)

65. Galvenais parādnieks reģistrē katru darījumu, kuru veic, izmantojot galvojumu. Galvenais parādnieks pēc muitas iestādes pieprasījuma sniedz visu informāciju par katru darījumu, kas veikts, izmantojot galvojumu, kā arī par muitas parāda vai muitas un akcīzes nodokļa parāda, kas varētu rasties, atbilstību galvojuma apmēram.

(Grozīts ar MK 30.03.2010. noteikumiem Nr.309)

67. Galvenais parādnieks pēc saskaņošanas ar Valsts ieņēmumu dienestu var mainīt vispārējā galvojuma apmēra sadalījumu starp muitas procedūru – izlaišana brīvam apgrozījumam – un pārējām muitas procedūrām vai preču pagaidu uzglabāšanu.

(Grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

68. Vispārējā galvojuma apliecības, kas izsniegtas līdz šo noteikumu spēkā stāšanās dienai, ir spēkā līdz tajās norādītā derīguma termiņa beigām, bet ne ilgāk kā līdz 2006.gada 31.decembrim.

69. Līgumi par galvotāja statusa piešķiršanu, kas ar Valsts ieņēmumu dienestu noslēgti līdz šo noteikumu spēkā stāšanās dienai, pārslēdzami līdz 2006.gada 1.aprīlim.

69.1 Līdz 2010.gada 31.martam izsniegtās vispārējā galvojuma apliecības un pieņemtie lēmumi par atļaujas piešķiršanu izmantot samazināto vispārējo galvojumu akcīzes nodokļa parādam, kas varētu rasties, ir spēkā līdz tajos norādītā derīguma termiņa beigām.

(MK 30.03.2010. noteikumu Nr.309 redakcijā)

Finanšu ministrs O.Spurdziņš

Ministru kabineta

2005.gada 27.decembra noteikumiem Nr.1005

(Pielikums grozīts ar MK 30.03.2010. noteikumiem Nr.309)

Ministru kabineta

2005.gada 27.decembra noteikumiem Nr.1005

(Pielikums grozīts ar MK 30.03.2010. noteikumiem Nr.309)

Ministru kabineta

2005.gada 27.decembra noteikumiem Nr.1005

(Pielikums grozīts ar MK 20.10.2009. noteikumiem Nr.1208)

Ministru kabineta

2005.gada 27.decembra noteikumiem Nr.1005

(Pielikums grozīts ar MK 30.03.2010. noteikumiem Nr.309)

Ministru kabineta

2005.gada 27.decembra noteikumiem Nr.1005

(Pielikums grozīts ar MK 30.03.2010. noteikumiem Nr.309)

Ministru kabineta

2005.gada 27.decembra noteikumiem Nr.1005

(Pielikums svītrots ar MK 30.03.2010. noteikumiem Nr.309)

|

|

|

|