Darbības ar dokumentu

Skatīt Ministru kabineta 2005. gada 30. augusta noteikumus Nr. 651 "Kārtība, kādā pievienotās vērtības nodoklis piemērojams preču importam, preču piegādēm, preču iegādēm Eiropas Savienības teritorijā un pakalpojumiem, par kuriem samaksāts no ārvalstu finanšu palīdzības līdzekļiem".

Ministru kabineta noteikumi Nr.33

Rīgā 2004.gada 13.janvārī (prot. Nr.2, 21.§)

Kārtība, kādā pievienotās vērtības nodoklis piemērojams ārvalstu finanšu palīdzības sūtījumiem, preču piegādēm un pakalpojumiem

Izdoti saskaņā ar likuma "Par pievienotās vērtības nodokli" 6.panta otrās daļas 2.punktu un 7.panta pirmās daļas 7.punktu

I. Vispārīgie jautājumi

1. Noteikumi nosaka kārtību, kādā:

1.1. no pievienotās vērtības nodokļa atbrīvojami ārvalstu finanšu palīdzības sūtījumi, par kuriem samaksāts no ārvalstu finanšu palīdzības līdzekļiem (turpmāk - sūtījumi), kuri ievesti Latvijā un piegādāti palīdzības saņēmējam vai projekta īstenotājam saskaņā ar Latvijas Republikas valdības noslēgtu līgumu (turpmāk - starptautisks līgums) vai Finanšu ministrijā reģistrētu projektu, ievērojot normatīvajos aktos par divpusējās ārvalstu finanšu palīdzības projektu reģistrāciju noteikto kārtību;

1.2. no valsts budžeta atmaksājams pievienotās vērtības nodoklis, kas samaksāts par preču piegādēm un pakalpojumiem, kuri saskaņā ar starptautisku līgumu vai Finanšu ministrijā reģistrētu projektu sniegti palīdzības saņēmējam Latvijā un par kuriem samaksāts no ārvalstu finanšu palīdzības līdzekļiem;

1.3. pievienotās vērtības nodokļa 0 procentu likme piemērojama preču piegādēm un pakalpojumiem, kas sniegti palīdzības saņēmējam Latvijā saskaņā ar starptautisku līgumu vai Finanšu ministrijā reģistrētu projektu un par kuriem samaksāts no ārvalstu finanšu palīdzības līdzekļiem;

1.4. pievienotās vērtības nodoklis piemērojams no Eiropas Savienības Strukturālās politikas pirmsiestāšanās finanšu instrumenta (turpmāk - ISPA) līdzekļiem finansētajiem projektiem.

2. Palīdzības saņēmējs ir valsts vai pašvaldības iestāde, kuru finansē no valsts vai pašvaldības budžeta, Latvijā reģistrēta sabiedriskā, reliģiskā vai bezpeļņas organizācija, kā arī uzņēmums (uzņēmējsabiedrība), kas ar valsts vai pašvaldības institūcijas starpniecību saņem sūtījumus, preces vai pakalpojumus, par kuriem maksā no ārvalstu finanšu palīdzības līdzekļiem.

3. Palīdzības sniedzējs ir ārvalstu vai starptautiska institūcija vai tās pilnvarota persona, kura darbojas saskaņā ar starptautisku līgumu vai vienošanos ar palīdzības saņēmēju.

4. Palīdzības sniedzēja atbildīgā persona ir fiziskā vai juridiskā persona, kura Latvijā veic atbilstoši starptautiskajam līgumam īstenojamā vai Finanšu ministrijā reģistrētā projekta vadību un uzraudzību un kuras darbību nosaka ar palīdzības sniedzēju noslēgtais līgums vai starptautisks līgums.

5. Projekta īstenotājs ir fiziskā vai juridiskā persona, kura konkursa kārtībā ir ieguvusi tiesības veikt starptautiskajā līgumā vai Finanšu ministrijā reģistrētajā projektā paredzētās preču piegādes un sniegt pakalpojumus palīdzības saņēmējam un ir noslēgusi līgumu ar palīdzības sniedzēja atbildīgo personu vai palīdzības saņēmēju, vai nozares atbildīgo amatpersonu.

6. Pārdevējs ir Valsts ieņēmumu dienestā reģistrēta ar pievienotās vērtības nodokli apliekama persona, kura ir noslēgusi līgumu ar palīdzības sniedzēja atbildīgo personu vai palīdzības saņēmēju, vai projekta īstenotāju un atbilstoši šim līgumam piegādā preces un sniedz pakalpojumus, kas paredzēti starptautiskajā līgumā vai Finanšu ministrijā reģistrētajā projektā un par kuriem tiek samaksāts no ārvalstu finanšu palīdzības līdzekļiem.

7. Noteikumi nav attiecināmi uz precēm, kas apliekamas ar akcīzes nodokli (izņemot vieglos automobiļus un motociklus), kā arī uz pārtikas produktiem, ja attiecīgajos Saeimā apstiprinātajos starptautiskajos līgumos nav noteikts citādi.

8. Noteikumu II, III un IV nodaļā noteiktā kārtība ir attiecināma arī uz precēm, kas piegādātas, un pakalpojumiem, kas sniegti to Eiropas Savienības programmu finansēto projektu ietvaros, kuru dalības maksa daļēji vai pilnībā tiek maksāta no ārvalstu finanšu palīdzības līdzekļiem.

9. Ja ārvalstu finanšu palīdzības sūtījumus un preces, par kurām ir samaksāts no ārvalstu finanšu palīdzības līdzekļiem, atsavina pret atlīdzību vai izmanto citiem mērķiem, nekā tas paredzēts starptautiskajā līgumā vai Finanšu ministrijā reģistrētajā projektā, pievienotās vērtības nodoklis ieskaitāms valsts budžetā pievienotās vērtības nodokļa samaksu reglamentējošajos normatīvajos aktos noteiktajā kārtībā.

II. Kārtība, kādā no pievienotās vērtības nodokļa atbrīvojami ārvalstu finanšu palīdzības sūtījumi

10. No ārvalstu finanšu palīdzības līdzekļiem samaksātā importēto preču vērtība atbrīvojama no pievienotās vērtības nodokļa, ja palīdzības saņēmējs vai projekta īstenotājs attiecīgajā muitas iestādē uzrāda Valsts ieņēmumu dienesta reģionālās iestādes izsniegtu atļauju.

11. Lai saņemtu šo noteikumu 10.punktā minēto atļauju, palīdzības saņēmējs vai projekta īstenotājs Finanšu ministrijā iesniedz:

11.1. iesniegumu ar lūgumu atļaut ievest Latvijā sūtījumu, par kuru samaksāts no ārvalstu finanšu palīdzības līdzekļiem, nemaksājot uz valsts robežas pievienotās vērtības nodokli. Iesniegumā norāda tā starptautiskā līguma vai Finanšu ministrijā reģistrētā projekta nosaukumu, kura ietvaros sūtījumu piegādā, līguma numuru un parakstīšanas datumu vai Finanšu ministrijā reģistrētā projekta kodu un reģistrācijas datumu, kā arī sūtījumā iekļauto preču uzskaitījumu un to vērtību;

11.2. sūtījuma vai kravas pavaddokumenta kopiju.

12. Finanšu ministrija triju darbdienu laikā izsniedz palīdzības saņēmējam vai projekta īstenotājam atzinumu par kravas pavaddokumentā norādīto preču atbilstību attiecīgajam starptautiskajam līgumam vai Finanšu ministrijā reģistrētajam projektam. Kravas pavaddokumentā norādītās preces Finanšu ministrijā ņem uzskaitē un informāciju par preču piegādi ievada datu uzskaites sistēmā, summējot šo preču vērtību.

13. Palīdzības saņēmējs vai projekta īstenotājs šo noteikumu 11.1.apakšpunktā minēto iesniegumu kopā ar Finanšu ministrijas atzinumu un kravas pavaddokumenta kopiju iesniedz attiecīgajā Valsts ieņēmumu dienesta reģionālajā iestādē. Valsts ieņēmumu dienesta reģionālā iestāde triju darbdienu laikā izsniedz palīdzības saņēmējam vai projekta īstenotājam atļauju ievest Latvijā kravas pavaddokumentā norādītās preces, nemaksājot uz valsts robežas pievienotās vērtības nodokli, un ņem uzskaitē aprēķināto pievienotās vērtības nodokļa summu kā iespējamu palīdzības saņēmēja vai projekta īstenotāja pievienotās vērtības nodokļa parādu.

14. Apzīmogoto muitas deklarāciju (oriģinālu) palīdzības saņēmējs vai projekta īstenotājs iesniedz attiecīgajā Valsts ieņēmumu dienesta reģionālajā iestādē 30 dienu laikā pēc aprēķinātās pievienotās vērtības nodokļa summas ņemšanas uzskaitē Valsts ieņēmumu dienestā.

15. Šo noteikumu 13.punktā minēto iespējamo pievienotās vērtības nodokļa parādu dzēš 15 dienu laikā pēc apzīmogotās muitas deklarācijas iesniegšanas attiecīgajā Valsts ieņēmumu dienesta reģionālajā iestādē.

16. Iespējamais palīdzības saņēmēja vai projekta īstenotāja pievienotās vērtības nodokļa parāds netiek dzēsts un to iekasē pievienotās vērtības nodokļa samaksu reglamentējošajos normatīvajos aktos noteiktajā kārtībā, ja:

16.1. apzīmogotā muitas deklarācija netiek iesniegta attiecīgajā Valsts ieņēmumu dienesta reģionālajā iestādē šo noteikumu 14.punktā minētajā termiņā;

16.2. muitas deklarācijā norādītās preces un to vērtības summa neatbilst Valsts ieņēmumu dienesta reģionālās iestādes izsniegtajā atļaujā minētajām precēm un to vērtības summai.

III. Kārtība, kādā no valsts budžeta atmaksājams pievienotās vērtības nodoklis, kas samaksāts par preču piegādēm un pakalpojumiem, kuri palīdzības saņēmējam sniegti Latvijā

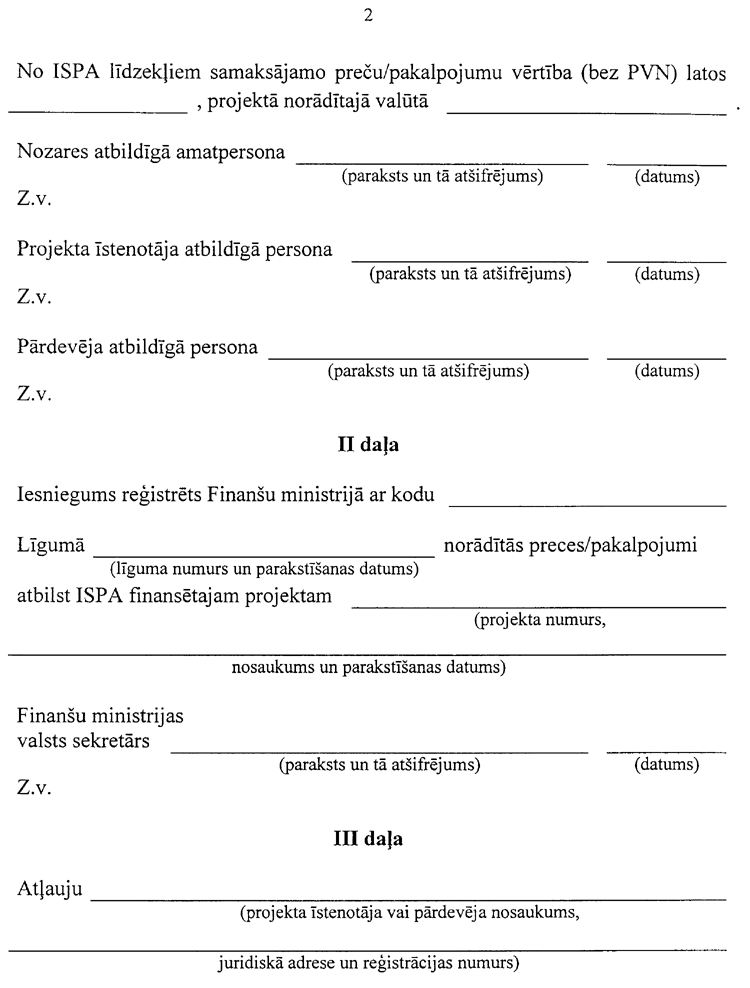

17. Pievienotās vērtības nodoklis par preču piegādēm un pakalpojumiem, kas saskaņā ar starptautisko līgumu vai Finanšu ministrijā reģistrēto projektu sniegti palīdzības saņēmējam Latvijā un par kuriem samaksāts no ārvalstu finanšu palīdzības līdzekļiem, tiek atmaksāts no valsts budžeta, ja ir samaksāta pievienotās vērtības nodokļa rēķinā norādītā nodokļa summa.

18. Lai saņemtu atpakaļ samaksāto pievienotās vērtības nodokli, palīdzības sniedzēja atbildīgā persona vai palīdzības saņēmējs Finanšu ministrijā iesniedz:

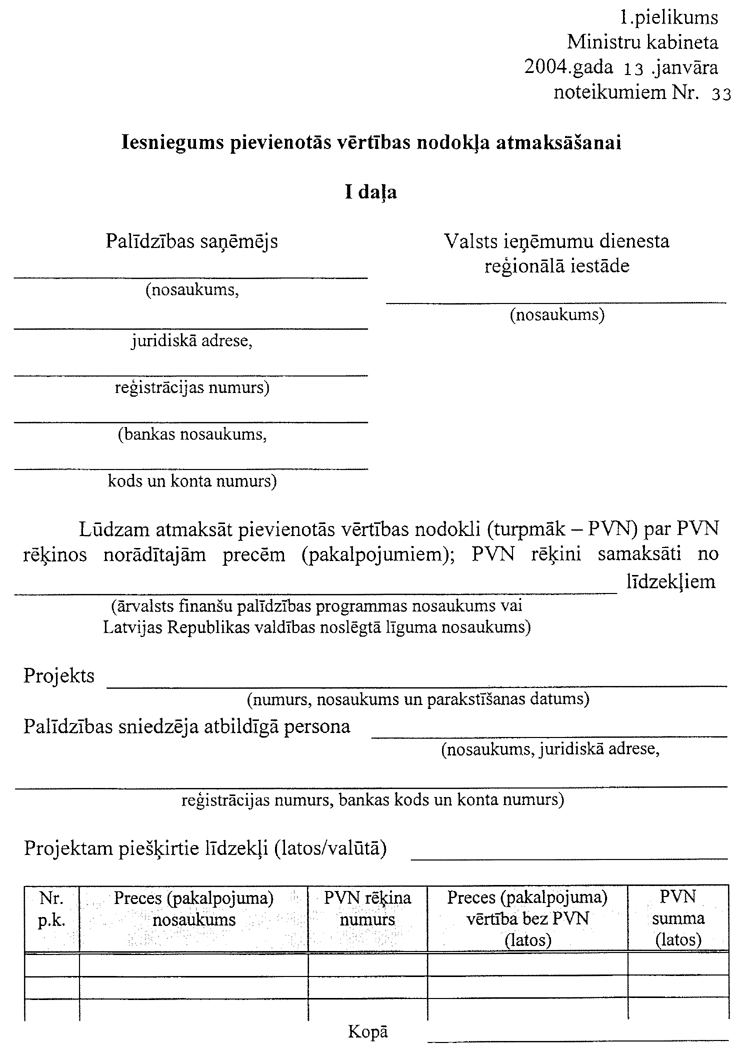

18.1. iesniegumu (1.pielikums) ar lūgumu atmaksāt pievienotās vērtības nodokli;

18.2. samaksāto pievienotās vērtības nodokļa preču pavadzīmju-rēķinu, faktūrrēķinu vai elektronisko kases aparātu čeku (turpmāk - nodokļa rēķins) kopijas.

19. Lai noformētu šo noteikumu 18.1.apakšpunktā minēto iesniegumu, palīdzības sniedzēja atbildīgā persona vai palīdzības saņēmējs aizpilda iesnieguma pirmo daļu un kopā ar samaksāto nodokļa rēķinu kopijām iesniedz to Finanšu ministrijā.

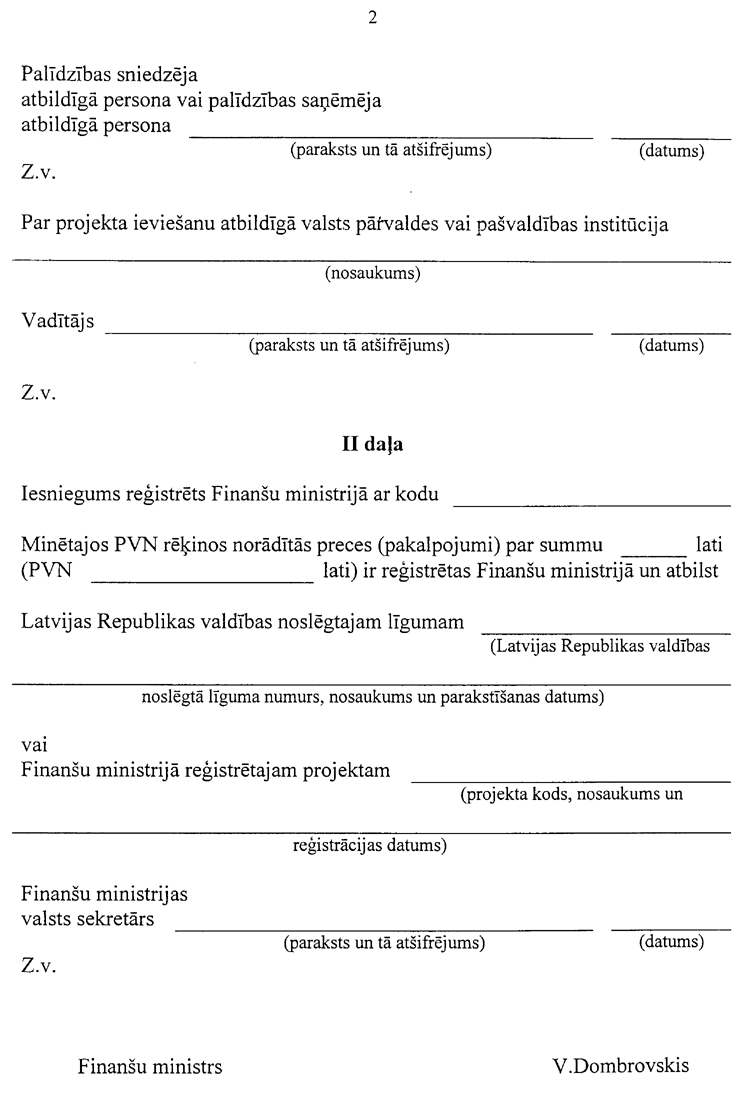

20. Finanšu ministrijā iesniegumam piešķir reģistrācijas kodu un piecu darbdienu laikā aizpilda iesnieguma otro daļu. Iesnieguma otrā daļa ir uzskatāma par Finanšu ministrijas atzinumu, kas apliecina, ka iesniegumā norādītās preces un pakalpojumi atbilst attiecīgajam starptautiskajam līgumam vai Finanšu ministrijā reģistrētajam projektam.

21. Nodokļa rēķinos norādītā summa, par kādu piegādā preces un sniedz pakalpojumus atbilstoši attiecīgajam starptautiskajam līgumam vai Finanšu ministrijā reģistrētajam projektam, tiek ņemta uzskaitē Finanšu ministrijā un ievadīta datu uzskaites sistēmā, summējot šo preču un pakalpojumu vērtību.

22. Palīdzības sniedzēja atbildīgā persona vai palīdzības saņēmējs iesniedz šo noteikumu 20.punktā minēto Finanšu ministrijas atzinumu un nodokļa rēķinus attiecīgajā Valsts ieņēmumu dienesta reģionālajā iestādē.

23. Valsts ieņēmumu dienesta reģionālā iestāde 30 dienu laikā pēc nodokļa rēķinu un šo noteikumu 20.punktā minētā Finanšu ministrijas atzinuma saņemšanas pārbauda iesniegtos dokumentus un atmaksā no valsts budžeta par precēm un pakalpojumiem samaksāto pievienotās vērtības nodokļa summu:

23.1. palīdzības saņēmējam, ja nodokļa rēķins ir izrakstīts uz palīdzības saņēmēja vārda;

23.2. palīdzības sniedzēja atbildīgajai personai, ja tā ir Latvijā reģistrēta juridiskā persona un nodokļa rēķins ir izrakstīts uz palīdzības sniedzēja atbildīgās personas vārda;

23.3. palīdzības saņēmējam, ja nodokļa rēķins ir izrakstīts uz palīdzības sniedzēja atbildīgās personas vārda, kas nav Latvijā reģistrēta juridiskā persona. Šādā gadījumā palīdzības saņēmējs attiecīgajā Valsts ieņēmumu dienesta reģionālajā iestādē kopā ar minētajiem dokumentiem iesniedz arī notariāli apliecinātu pilnvarojumu par to, ka palīdzības saņēmējs ir tiesīgs saņemt no valsts budžeta pievienotās vērtības nodokli, kuru samaksājusi palīdzības sniedzēja atbildīgā persona.

24. Pievienotās vērtības nodoklis netiek atmaksāts no valsts budžeta, ja:

24.1. sešu mēnešu laikā pēc preču piegādes vai pakalpojumu sniegšanas nodokļa rēķins un šo noteikumu 20.punktā minētais Finanšu ministrijas atzinums netiek iesniegts attiecīgajā Valsts ieņēmumu dienesta reģionālajā iestādē;

24.2. šo noteikumu 18.1.apakšpunktā minētajā iesniegumā norādītā preču vai pakalpojumu kopējā vērtība ir mazāka par 100 latiem (bez pievienotās vērtības nodokļa).

IV. Kārtība, kādā pievienotās vērtības nodokļa 0 procentu likme piemērojama preču piegādēm un pakalpojumiem, kas sniegti palīdzības saņēmējam Latvijā

25. Preču piegādēm un pakalpojumiem, kas Latvijā sniegti saskaņā ar starptautisko līgumu vai Finanšu ministrijā reģistrēto projektu un par kuriem samaksā no ārvalstu finanšu palīdzības līdzekļiem, piemēro pievienotās vērtības nodokļa 0 procentu likmi, ja Valsts ieņēmumu dienesta reģionālā iestāde ir izsniegusi atļauju:

25.1. projekta īstenotājam, kas piegādā preces un sniedz pakalpojumus atbilstoši līgumam, kas noslēgts ar palīdzības sniedzēja atbildīgo personu vai palīdzības saņēmēju;

25.2. pārdevējam, kas piegādā preces un sniedz pakalpojumus atbilstoši līgumam, kas noslēgts ar palīdzības sniedzēja atbildīgo personu, palīdzības saņēmēju vai projekta īstenotāju.

26. Šo noteikumu 25.1. vai 25.2.apakšpunktā minētajā līgumā iekļauj:

26.1. atbilstoši šo noteikumu 27.2. vai 28.2.apakšpunktā minētajam starptautiskajam līgumam noslēgtā līguma par projekta īstenošanu numuru, nosaukumu un parakstīšanas datumu vai Finanšu ministrijā reģistrētā projekta kodu, nosaukumu un reģistrācijas datumu;

26.2. preču un pakalpojumu vērtību bez pievienotās vērtības nodokļa.

27. Lai saņemtu šo noteikumu 25.punktā minēto atļauju, projekta īstenotājs Finanšu ministrijā iesniedz:

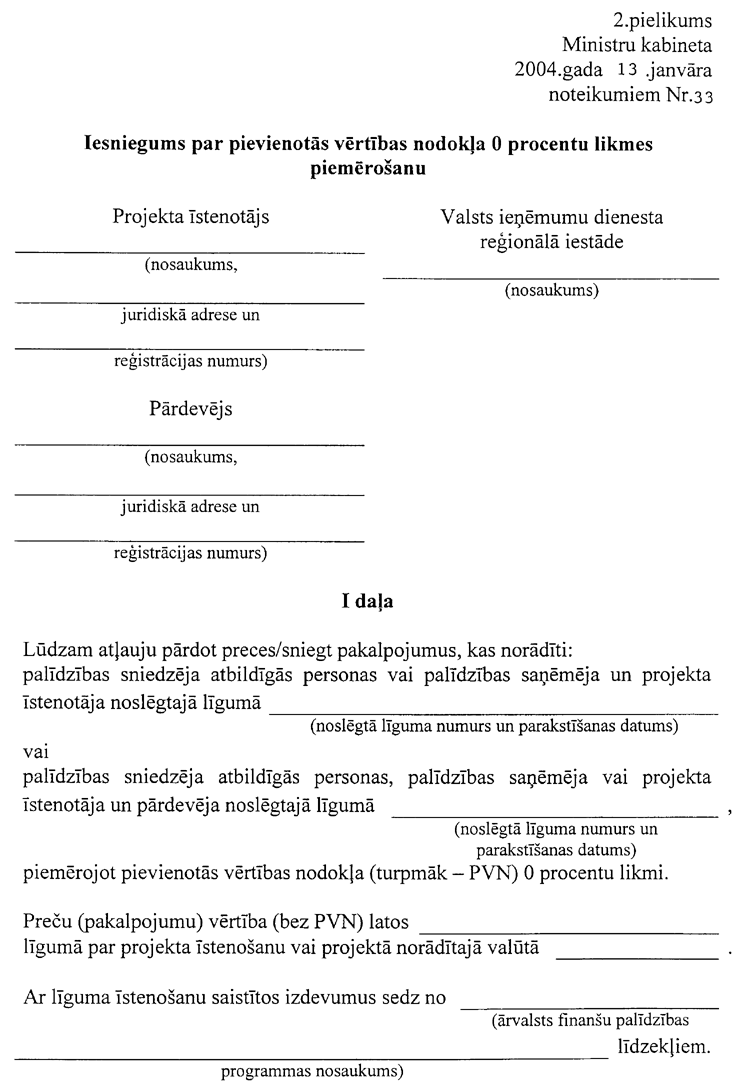

27.1. iesniegumu divos oriģināleksemplāros (2.pielikums) ar lūgumu atļaut projekta īstenotājam pārdot preces un sniegt pakalpojumus, kas norādīti šo noteikumu 25.1.apakšpunktā minētajā līgumā, piemērojot pievienotās vērtības nodokļa 0 procentu likmi;

27.2. atbilstoši starptautiskajam līgumam noslēgtā līguma par projekta īstenošanu kopiju;

27.3. šo noteikumu 25.1.apakšpunktā minētā līguma kopiju.

28. Lai saņemtu šo noteikumu 25.punktā minēto atļauju, pārdevējs Finanšu ministrijā iesniedz:

28.1. iesniegumu divos oriģināleksemplāros (2.pielikums) ar lūgumu atļaut pārdevējam pārdot preces un sniegt pakalpojumus, kas norādīti šo noteikumu 25.2.apakšpunktā minētajā līgumā, piemērojot pievienotās vērtības nodokļa 0 procentu likmi;

28.2. atbilstoši starptautiskajam līgumam noslēgtā līguma par projekta īstenošanu kopiju;

28.3. šo noteikumu 25.2.apakšpunktā minētā līguma kopiju.

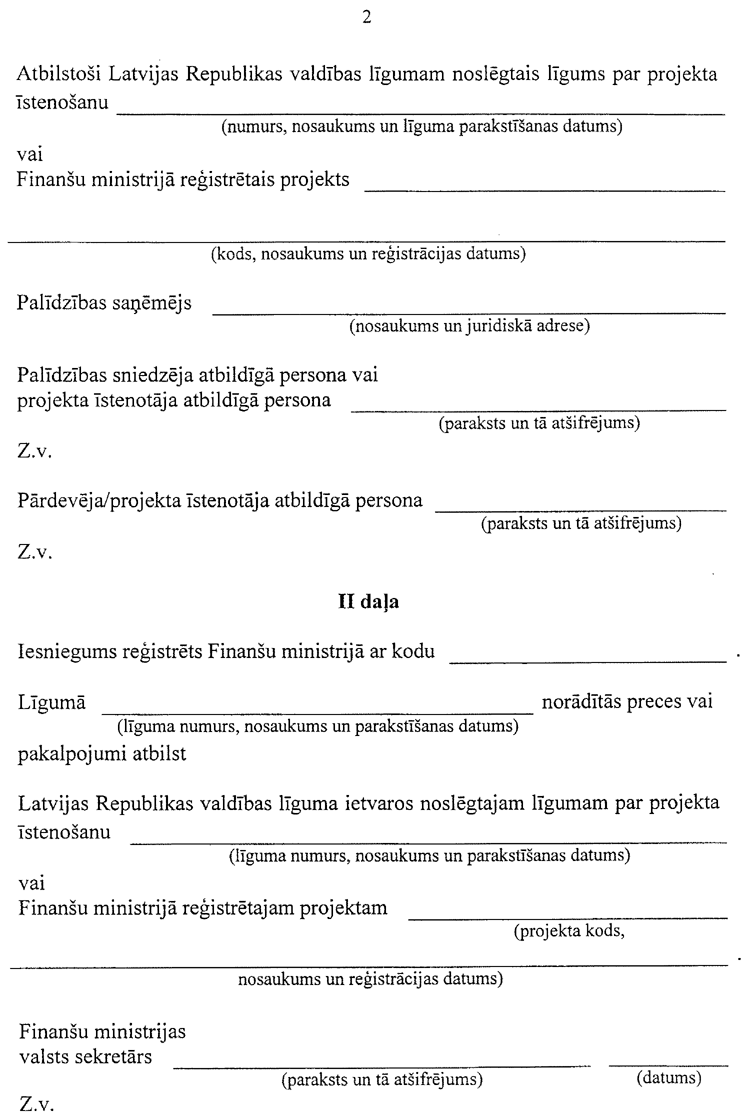

29. Šo noteikumu 25.1.apakšpunktā minētajā gadījumā projekta īstenotājs kopīgi ar palīdzības sniedzēja atbildīgo personu vai palīdzības saņēmēju, bet šo noteikumu 25.2.apakšpunktā minētajā gadījumā pārdevējs kopīgi ar palīdzības sniedzēja atbildīgo personu, palīdzības saņēmēju vai projekta īstenotāju aizpilda iesnieguma pirmo daļu.

30. Finanšu ministrijā iesniegumam piešķir reģistrācijas kodu un piecu darbdienu laikā aizpilda iesnieguma otro daļu. Iesnieguma otrā daļa uzskatāma par Finanšu ministrijas atzinumu par šo noteikumu 25.1. vai 25.2.apakšpunktā minētajā līgumā norādīto preču un pakalpojumu atbilstību starptautiskajam līgumam vai līgumam, kas noslēgts saskaņā ar Finanšu ministrijā reģistrēto projektu. Informāciju par Finanšu ministrijas atzinumā norādītajām precēm un pakalpojumiem ievada datu uzskaites sistēmā.

31. Projekta īstenotājs vai pārdevējs abus iesnieguma oriģināleksemplārus kopā ar šo noteikumu 25.1. vai 25.2.apakšpunktā minētā līguma kopiju iesniedz Valsts ieņēmumu dienesta reģionālajā iestādē atbilstoši projekta īstenotāja vai pārdevēja juridiskajai adresei. Fiziskā persona normatīvajos aktos noteiktajā kārtībā iesniedz iesniegumu Valsts ieņēmumu dienesta reģionālajā iestādē.

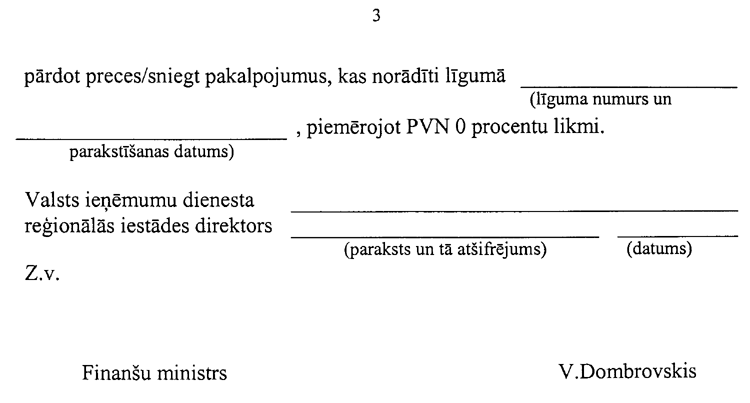

32. Valsts ieņēmumu dienesta reģionālā iestāde piecu darbdienu laikā aizpilda iesnieguma trešo daļu un apstiprina to ar parakstu un zīmogu. Iesnieguma trešā daļa uzskatāma par Valsts ieņēmumu dienesta atļauju pārdot preces un sniegt pakalpojumus, kas norādīti līgumā, piemērojot pievienotās vērtības nodokļa 0 procentu likmi. Vienu aizpildītā iesnieguma oriģināleksemplāru atdod projekta īstenotājam vai pārdevējam, otrs glabājas attiecīgajā Valsts ieņēmumu dienesta reģionālajā iestādē.

33. Pēc atļaujas saņemšanas:

33.1. projekta īstenotājs izraksta palīdzības sniedzēja atbildīgajai personai vai palīdzības saņēmējam pievienotās vērtības nodokļa rēķinu par precēm un pakalpojumiem, kas palīdzības saņēmējam paredzēti saskaņā ar šo noteikumu 25.1.apakšpunktā minēto līgumu, piemērojot pievienotās vērtības nodokļa 0 procentu likmi. Nodokļa rēķinā norāda iesnieguma reģistrācijas kodu un līguma numuru, kā arī norāda, ka rēķins tiek samaksāts no ārvalstu finanšu palīdzības līdzekļiem;

33.2. pārdevējs izraksta palīdzības sniedzēja atbildīgajai personai, palīdzības saņēmējam vai projekta īstenotājam pievienotās vērtības nodokļa rēķinu par precēm un pakalpojumiem, kas palīdzības saņēmējam paredzēti saskaņā ar šo noteikumu 25.2.apakšpunktā minēto līgumu, piemērojot pievienotās vērtības nodokļa 0 procentu likmi. Nodokļa rēķinā norāda iesnieguma reģistrācijas kodu un līguma numuru, kā arī norāda, ka rēķins tiek samaksāts no ārvalstu finanšu palīdzības līdzekļiem.

34. Valsts ieņēmumu dienesta reģionālajai iestādei ir tiesības neizsniegt šo noteikumu 32.punktā minēto atļauju, ja projekta īstenotājam vai pārdevējam ir nodokļu parādi.

35. Ja attiecīgā Valsts ieņēmumu dienesta reģionālā iestāde ir pieņēmusi lēmumu neizsniegt atļauju, tā piecu dienu laikā pēc lēmuma pieņemšanas par to rakstiski informē projekta īstenotāju vai pārdevēju un Finanšu ministriju un norāda atteikuma iemeslu.

36. Atļauja nav attiecināma uz tām ar pievienotās vērtības nodokli apliekamajām personām, kuras piegādā sūtījumus un preces un sniedz pakalpojumus pārdevējam.

V. Kārtība, kādā pievienotās vērtības nodoklis piemērojams no ISPA līdzekļiem finansētajiem projektiem

37. No ISPA līdzekļiem finansētajiem vides aizsardzības un transporta infrastruktūras projektiem samaksātajai iekšzemē piegādāto preču un sniegto pakalpojumu vērtībai piemērojama pievienotās vērtības nodokļa 0 procentu likme.

38. No ISPA līdzekļiem samaksātā importēto preču vērtība atbrīvojama no pievienotās vērtības nodokļa.

39. No ISPA līdzekļiem samaksāto iekšzemē piegādāto preču, sniegto pakalpojumu un importēto preču vērtības daļu no projekta izmaksu kopējās vērtības norāda finanšu memorandā un katrā iepirkuma līgumā.

40. Iekšzemē piegādāto preču un sniegto pakalpojumu vērtībai, kuru samaksā no ISPA līdzekļiem, pievienotās vērtības nodokļa 0 procentu likmi piemēro, ja Valsts ieņēmumu dienesta reģionālā iestāde ir izsniegusi atļauju:

40.1. projekta īstenotājam, kurš saskaņā ar noteiktu ISPA projektu ir noslēdzis iepirkuma līgumu ar nozares atbildīgo amatpersonu vai palīdzības saņēmēju;

40.2. pārdevējam, kurš saskaņā ar noteiktu ISPA projektu ir noslēdzis līgumu ar projekta īstenotāju.

41. Lai saņemtu šo noteikumu 40.punktā minēto atļauju, projekta īstenotājs Finanšu ministrijā iesniedz:

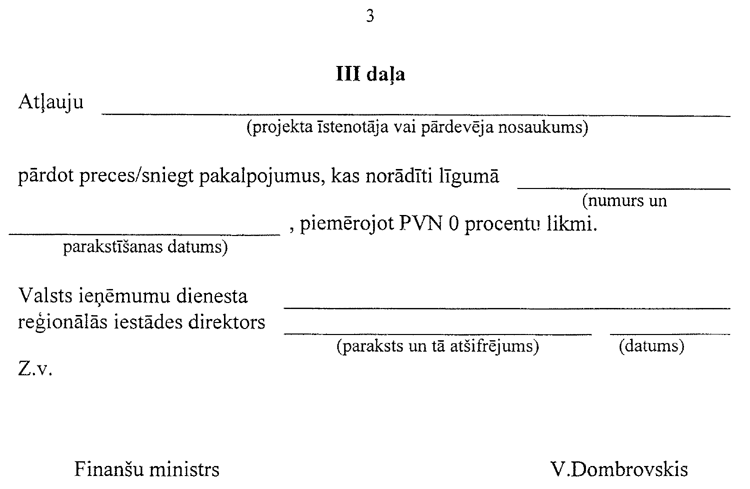

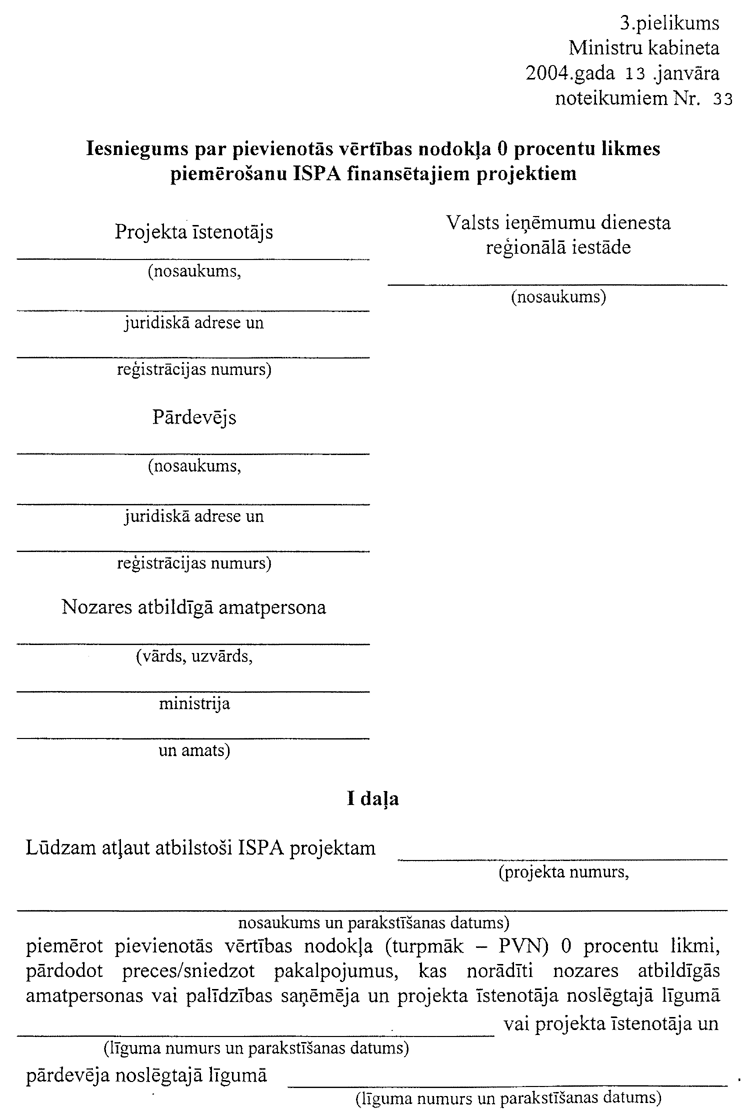

41.1. iesniegumu divos oriģināleksemplāros (3.pielikums) ar lūgumu atļaut pārdot preces un sniegt pakalpojumus, kas norādīti šo noteikumu 40.1.apakšpunktā minētajā līgumā, piemērojot pievienotās vērtības nodokļa 0 procentu likmi piegādāto preču un sniegto pakalpojumu vērtībai, kas tiek samaksāta no ISPA līdzekļiem;

41.2. iepirkuma līguma kopiju, kurā atbilstoši finanšu memorandam norādīta no ISPA līdzekļiem samaksātā preču un pakalpojumu vērtība.

42. Lai saņemtu šo noteikumu 40.punktā minēto atļauju, pārdevējs Finanšu ministrijā iesniedz:

42.1. iesniegumu divos oriģināleksemplāros (3.pielikums) ar lūgumu atļaut pārdot preces un sniegt pakalpojumus, kas norādīti šo noteikumu 40.2.apakšpunktā minētajā līgumā, piemērojot pievienotās vērtības nodokļa 0 procentu likmi;

42.2. šo noteikumu 40.2.apakšpunktā minētā līguma kopiju, kurā atbilstoši finanšu memorandam par projekta īstenošanu norādīts finanšu memoranda numurs un nosaukums.

43. Projekta īstenotājs šo noteikumu 40.1.apakšpunktā minētajā gadījumā kopīgi ar nozares atbildīgo amatpersonu, bet šo noteikumu 40.2.apakšpunktā minētajā gadījumā kopīgi ar pārdevēju aizpilda iesnieguma pirmo daļu.

44. Finanšu ministrijā iesniegumam piešķir reģistrācijas kodu un piecu darbdienu laikā aizpilda iesnieguma otro daļu. Iesnieguma otrā daļa uzskatāma par Finanšu ministrijas atzinumu par šo noteikumu 40.1. vai 40.2.apakšpunktā minētajos līgumos norādīto preču un pakalpojumu vērtības atbilstību no ISPA līdzekļiem finansētajam projektam. Iesniegumā norādītās preces un pakalpojumus Finanšu ministrijā ņem uzskaitē un attiecīgo informāciju ievada datu uzskaites sistēmā, summējot šo preču un pakalpojumu vērtību, kas veido uzkrāto vērtību.

45. Projekta īstenotājs vai pārdevējs abus iesnieguma oriģināleksemplārus kopā ar šo noteikumu 40.1. vai 40.2.apakšpunktā minētā līguma kopiju iesniedz Valsts ieņēmumu dienesta reģionālajā iestādē atbilstoši projekta īstenotāja vai pārdevēja juridiskajai adresei.

46. Valsts ieņēmumu dienesta reģionālā iestāde piecu darbdienu laikā aizpilda iesnieguma trešo daļu un apstiprina to ar parakstu un zīmogu. Iesnieguma trešā daļa uzskatāma par Valsts ieņēmumu dienesta atļauju pārdot preces un sniegt pakalpojumus, kas norādīti līgumā, piemērojot pievienotās vērtības nodokļa 0 procentu likmi. Vienu aizpildītā iesnieguma oriģināleksemplāru Valsts ieņēmumu dienesta reģionālā iestāde atdod projekta īstenotājam vai pārdevējam, otrs glabājas attiecīgajā Valsts ieņēmumu dienesta reģionālajā iestādē.

47. Pēc atļaujas saņemšanas:

47.1. projekta īstenotājs izraksta nozares atbildīgajai amatpersonai vai palīdzības saņēmējam pievienotās vērtības nodokļa rēķinu par precēm un pakalpojumiem, kas palīdzības saņēmējam paredzēti saskaņā ar šo noteikumu 40.1.apakšpunktā minēto līgumu, piemērojot pievienotās vērtības nodokļa 0 procentu likmi piegādāto preču un sniegto pakalpojumu vērtībai, kas tiek samaksāta no ISPA līdzekļiem. Nodokļa rēķinā norāda iesnieguma reģistrācijas kodu un līguma numuru, kā arī norāda, ka rēķins tiek samaksāts no ārvalstu finanšu palīdzības līdzekļiem;

47.2. pārdevējs izraksta projekta īstenotājam pievienotās vērtības nodokļa rēķinu par precēm un pakalpojumiem, kas palīdzības saņēmējam paredzēti saskaņā ar šo noteikumu 40.2.apakšpunktā minēto līgumu, piemērojot pievienotās vērtības nodokļa 0 procentu likmi piegādāto preču un sniegto pakalpojumu vērtībai, kas tiek samaksāta no ISPA līdzekļiem. Nodokļa rēķinā norāda iesnieguma reģistrācijas kodu un līguma numuru, kā arī norāda, ka rēķins tiek samaksāts no ārvalstu finanšu palīdzības līdzekļiem.

48. Valsts ieņēmumu dienesta reģionālajai iestādei ir tiesības neizsniegt šo noteikumu 40.punktā minēto atļauju, ja projekta īstenotājam vai pārdevējam ir nodokļu parādi.

49. Ja attiecīgā Valsts ieņēmumu dienesta reģionālā iestāde ir pieņēmusi lēmumu neizsniegt atļauju, tā piecu dienu laikā pēc lēmuma pieņemšanas par to rakstiski informē projekta īstenotāju vai pārdevēju un Finanšu ministriju un norāda atteikuma iemeslu.

50. No ISPA līdzekļiem samaksātā importēto preču vērtība atbrīvojama no pievienotās vērtības nodokļa, ja Valsts ieņēmumu dienesta reģionālā iestāde ir izsniegusi atļauju palīdzības saņēmējam vai projekta īstenotājam.

51. Lai saņemtu šo noteikumu 50.punktā minēto atļauju, palīdzības saņēmējs vai projekta īstenotājs Finanšu ministrijā iesniedz:

51.1. iesniegumu ar lūgumu atbrīvot no pievienotās vērtības nodokļa importēto preču vērtību, kas samaksāta no ISPA līdzekļiem;

51.2. importēto preču pavaddokumenta kopiju, par kurām samaksāts no ISPA līdzekļiem.

52. Finanšu ministrija triju darbdienu laikā izsniedz palīdzības saņēmējam vai projekta īstenotājam atzinumu par importēto preču pavaddokumentā norādīto preču atbilstību importēto preču vērtības daļai, kas tiek samaksāta no ISPA līdzekļiem. Iesniegumā norādītās preces Finanšu ministrijā ņem uzskaitē un attiecīgo informāciju ievada datu uzskaites sistēmā, summējot šo preču vērtību ar šo noteikumu 44.punktā minēto uzkrāto vērtību.

53. Palīdzības saņēmējs vai projekta īstenotājs šo noteikumu 51.1.apakšpunktā minēto iesniegumu kopā ar Finanšu ministrijas atzinumu un importēto preču pavaddokumenta kopiju iesniedz attiecīgajā Valsts ieņēmumu dienesta reģionālajā iestādē. Valsts ieņēmumu dienesta reģionālā iestāde triju darbdienu laikā palīdzības saņēmējam vai projekta īstenotājam izsniedz atļauju ievest Latvijā importēto preču pavaddokumentā norādītās preces, nemaksājot uz valsts robežas pievienotās vērtības nodokli, un aprēķināto pievienotās vērtības nodokļa summu ņem uzskaitē kā iespējamu palīdzības saņēmēja vai projekta īstenotāja pievienotās vērtības nodokļa parādu.

54. Apzīmogoto muitas deklarāciju (oriģinālu) palīdzības saņēmējs vai projekta īstenotājs iesniedz attiecīgajā Valsts ieņēmumu dienesta reģionālajā iestādē 30 dienu laikā pēc aprēķinātās pievienotās vērtības nodokļa summas uzskaites Valsts ieņēmumu dienestā.

55. Šo noteikumu 53.punktā minēto iespējamo pievienotās vērtības nodokļa parādu dzēš 15 dienu laikā pēc apzīmogotās muitas kravas deklarācijas iesniegšanas attiecīgajā Valsts ieņēmumu dienesta reģionālajā iestādē.

56. Iespējamais palīdzības saņēmēja vai projekta īstenotāja pievienotās vērtības nodokļa parāds netiek dzēsts un tiek iekasēts normatīvajos aktos noteiktajā kārtībā, ja:

56.1. apzīmogotā muitas deklarācija netiek iesniegta attiecīgajā Valsts ieņēmumu dienesta reģionālajā iestādē šo noteikumu 54.punktā minētajā termiņā;

56.2. muitas deklarācijā norādītās preces un to vērtības summa neatbilst Valsts ieņēmumu dienesta reģionālās iestādes izsniegtajā atļaujā minētajām precēm un to vērtības summai.

57. Ja uzkrātā vērtība nav sasniegusi no ISPA līdzekļiem samaksāto preču un pakalpojumu vērtību, projekta īstenotājam vai pārdevējam noformē šo noteikumu 40. un 50.punktā minēto atļauju pievienotās vērtības nodokļa atvieglojumu piemērošanai.

58. Ja uzkrātā vērtība ir sasniegusi no ISPA līdzekļiem samaksāto preču un pakalpojumu vērtību, saskaņā ar projektu piegādātajām precēm un sniegtajiem pakalpojumiem, par kuriem tiek samaksāts no citiem finanšu līdzekļiem, atļauja netiek noformēta un pievienotās vērtības nodoklis piemērojams normatīvajos aktos noteiktajā kārtībā.

59. Atļauja nav attiecināma uz tām ar pievienotās vērtības nodokli apliekamajām personām, kuras piegādā preces un sniedz pakalpojumus pārdevējam.

60. Ja projekta izpildes laikā vai pēc projekta izpildes ISPA līdzekļi finanšu memorandā un iepirkuma līgumos norādītajā apmērā netiek saņemti, par atbilstoši projektam piegādātajām precēm un sniegtajiem pakalpojumiem, kuriem piemērota pievienotās vērtības nodokļa 0 procentu likme, un par importētajām precēm, kuras atbrīvotas no pievienotās vērtības nodokļa, pievienotās vērtības nodoklis valsts budžetā nav jāatmaksā.

61. No ISPA līdzekļiem finansētajiem tehniskās palīdzības projektiem pievienotās vērtības nodoklis piemērojams šo noteikumu III un IV nodaļā noteiktajā kārtībā.

VI. Noslēguma jautājumi

62. Atzīt par spēku zaudējušiem Ministru kabineta 2001.gada 19.jūnija noteikumus Nr.265 "Kārtība, kādā pievienotās vērtības nodoklis un muitas maksājumi piemērojami dāvinājumiem - ārvalstu finansu palīdzības sūtījumiem, preču piegādēm un pakalpojumiem" (Latvijas Vēstnesis, 2001, 99., 164.nr.).

63. Noteikumu 7.punktā paredzētais izņēmums attiecībā uz vieglajiem automobiļiem un motocikliem ir spēkā līdz 2004.gada 30.aprīlim.

Ministru prezidents E.Repše

Finanšu ministrs V.Dombrovskis

Redakcijas piebilde: noteikumi stājas spēkā ar 2004.gada 21.janvāri.

1.pielikums

Ministru kabineta

2004.gada 13.janvāra noteikumiem Nr.33

Finanšu ministrs V.Dombrovskis

2.pielikums

Ministru kabineta

2004.gada 13.janvāra noteikumiem Nr.33

Finanšu ministrs V.Dombrovskis

3.pielikums

Ministru kabineta

2004.gada 13.janvāra noteikumiem Nr.33

Finanšu ministrs V.Dombrovskis

|

|

|

|