Darbības ar dokumentu

Grāmatvedības padomes lēmums

Rīgā 2005.gada 21.decembrī (prot. Nr.17 2.p.)

Par Latvijas grāmatvedības standarta Nr. 8 "Uzkrājumi, iespējamās saistības un iespējamie aktīvi" pieņemšanu

Pamatojoties uz likuma "Par grāmatvedību" 15.2 pantu un Ministru kabineta 2003.gada 5.augusta noteikumu Nr.437 "Grāmatvedības padomes nolikums" 4.5. un 4.7.apakšpunktu,

Grāmatvedības padome nolemj:

1. Pieņemt Latvijas grāmatvedības standartu Nr. 8 "Uzkrājumi, iespējamās saistības un iespējamie aktīvi" (pielikums).

2. Noteikt, ka Latvijas grāmatvedības standarts Nr.8 "Uzkrājumi, iespējamās saistības un iespējamie aktīvi" stājas spēkā nākamajā dienā pēc publicēšanas laikrakstā "Latvijas Vēstnesis" un ir piemērojams saskaņā ar likumu "Par uzņēmumu gada pārskatiem" sagatavotiem gada pārskatiem un saskaņā ar likumu "Par konsolidētajiem gada pārskatiem" sagatavotiem konsolidētajiem gada pārskatiem ar pārskata periodu, kas sākas 2006.gadā.

Grāmatvedības padomes priekšsēdētājs A.Malējs

Latvijas

grāmatvedības standarts Nr. 8

"Uzkrājumi, iespējamās saistības un iespējamie aktīvi"

Pieņemts ar Grāmatvedības padomes

2005.gada 21.decembra lēmumu (prot. Nr.17 2.p.)

I. Vispārīgie jautājumi

1. Latvijas grāmatvedības standarts Nr.8 "Uzkrājumi, iespējamās saistības un iespējamie aktīvi" (turpmāk - standarts) nosaka uzkrājumu, iespējamo saistību un iespējamo aktīvu atzīšanas un novērtēšanas kritērijus, kā arī informācijas atklāšanas prasības finanšu pārskata pielikumā.

2. Standarts attiecas uz visiem uzkrājumiem, iespējamām saistībām un iespējamiem aktīviem, izņemot tos, kas:

2.1. radušies no finanšu instrumentiem, kuri uzskaitīti patiesajā vērtībā;

2.2. radušies saistībā ar izpildāmiem līgumiem, izņemot apgrūtinošus līgumus;

2.3. pakļauti citu Latvijas grāmatvedības standartu prasībām.

3. Standarts attiecas uz atbilstoši likumam "Par uzņēmumu gada pārskatiem" sagatavotu atsevišķa uzņēmuma finanšu pārskatu un atbilstoši likumam "Par konsolidētajiem gada pārskatiem" sagatavotu konsolidēto finanšu pārskatu.

4. Standartā lietotie termini:

4.1. uzkrājumi - saistības, kas attiecas uz pārskata gadu vai iepriekšējiem gadiem un gada pārskata sastādīšanas laikā ir paredzamas vai zināmas un kuru apjoms vai saistību rašanās vai segšanas datums nav skaidri zināms;

4.2. pienākumu radošs notikums - notikums, kas rada juridisku vai prakses radītu pienākumu un kura dēļ uzņēmumam nav citas iespējas, kā izpildīt šo pienākumu;

4.3. juridisks pienākums - pienākums, kura pamatā ir ar līgumu vai tiesību aktiem noteiktas prasības;

4.4. prakses radīts pienākums - pienākums, ko rada uzņēmuma darbība, ja saskaņā ar iedibinātu pagātnes darbības modeli, izsludinātām saimnieciskās rīcības politikām vai ar pietiekami konkrētu kārtēju paziņojumu uzņēmums ir norādījis citām personām, ka tas uzņemsies noteiktus pienākumus un tādējādi uzņēmums ir devis citām personām pamatotu iemeslu sagaidīt, ka tas izpildīs attiecīgos pienākumus;

4.5. iespējamās saistības -

4.5.1. iespējams pienākums, ko izraisījuši pagātnes notikumi un kura pastāvēšana apstiprināsies tikai atkarībā no tā, vai būs vai nebūs noticis viens vai vairāki nenoteikti nākotnes notikumi, kurus uzņēmums pilnībā nespēj kontrolēt, vai

4.5.2. pašreizējs pienākums, ko izraisījuši pagātnes notikumi, bet kuru neatzīst finanšu pārskatā, jo nav ticams, ka šā pienākuma izpildē būs nepieciešama saimniecisko labumu aizplūšana, vai arī pienākuma izpildei nepieciešamo summu nav iespējams ticami novērtēt;

4.6. iespējamais aktīvs - aktīvs, kas var rasties pagātnes notikumu dēļ un kura pastāvēšana apstiprināsies tikai tad, ja būs vai nebūs noticis viens vai vairāki nenoteikti nākotnes notikumi, kurus uzņēmums pilnībā nespēj kontrolēt;

4.7. apgrūtinošs līgums - līgums, kurā noteikto pienākumu izpildes nenovēršamās izmaksas pārsniedz saimnieciskos labumus, kas sagaidāmi no tā izpildes;

4.8. izpildāms līgums - līgums, pēc kura neviena puse vēl nav izpildījusi nevienu no saviem pienākumiem vai abas puses ir vienādā apmērā daļēji izpildījušas savus pienākumus.

5. Uzkrājumi nedrošiem parādiem, tāpat kā pamatlīdzekļu un nemateriālo ieguldījumu nolietojums un aktīvu vērtības samazināšanās, ir aktīvu vērtības korekcijas, kuras netiek apskatītas šajā standartā.

6. Skaidri zināmas norēķinu summas ar piegādātājiem un darbuzņēmējiem par pārskata gadā saņemtajām precēm vai pakalpojumiem, ja bilances datumā vēl nav saņemts attiecīgs norēķinu dokuments saskaņā ar piegādes, pirkuma vai uzņēmuma līguma nosacījumiem vai citu iemeslu dēļ, neatzīst par uzkrājumiem, bet par uzkrātajām saistībām, kuras netiek apskatītas šajā standartā.

II. Atzīšana

7. Uzkrājumus uzņēmums atzīst tikai tad, ja ir izpildīti visi šie nosacījumi (turpmāk arī - uzkrājumu atzīšanas kritēji):

7.1. uzņēmumam ir pašreizējs pienākums (juridisks vai prakses radīts), ko izraisījis pagātnes notikums;

7.2. ir ticams, ka šā pienākuma izpildei būs nepieciešama saimniecisko labumu aizplūšana no uzņēmuma;

7.3. ir iespējams veikt pienākuma izpildei nepieciešamās summas ticamu aplēsi.

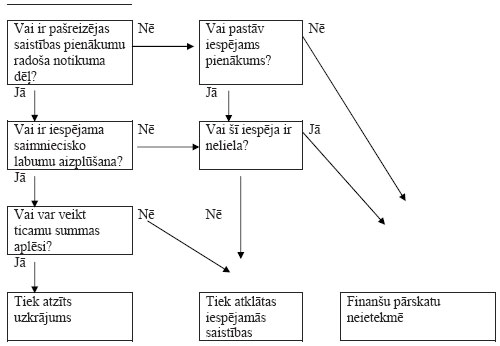

8. Uzkrājumu atzīšanas nosacījumu piemērošana skaidrota šā standarta 1. pielikumā kā lēmuma pieņemšanas shēma.

9. Ja nav skaidrs, vai bilances datumā pašreizējs pienākums pastāv, tad, lai to noteiktu, uzņēmuma vadība izvērtē pieejamos pierādījumus, ja nepieciešams, lielākai ticamībai noskaidro arī ekspertu viedokļus, kā arī notikumus pēc bilances datuma. Pamatojoties uz šiem pierādījumiem, ja ir lielāka ticamība, ka:

9.1. pašreizējs pienākums bilances datumā pastāv, uzņēmums atzīst uzkrājumus, ja ir izpildīti šā standarta 7. punktā noteiktie atzīšanas kritēriji;

9.2. pašreizējs pienākums bilances datumā nepastāv, uzņēmums atklāj informāciju par iespējamām saistībām. Ja saimniecisko labumu aizplūšanas iespēja ir neliela, informāciju par šo pienākumu var neatklāt.

10. Finanšu pārskats parāda uzņēmuma finansiālo stāvokli pārskata perioda beigās, nevis tā iespējamo stāvokli nākotnē. Uzkrājumus neatzīst izmaksām, kuras radīsies nākotnē. Saistības, kuras atzīst uzņēmuma bilancē, ir saistības, kuras pastāv bilances datumā un pastāv neatkarīgi no uzņēmuma darbības nākotnē.

11. Uzņēmuma vadības lēmums bilances datumā nerada prakses radītu pienākumu, ja vien šis lēmums pirms bilances datuma nav paziņots personām, kuras tas ietekmē, dodot šīm personām pamatotu iemeslu sagaidīt no uzņēmuma, ka tas izpildīs savu pienākumu.

12. Uzkrājumus neatzīst zaudējumiem, kuri radīsies uzņēmuma nākotnes pamatdarbības dēļ un ir nākotnes pamatdarbības zaudējumi. Nākotnes pamatdarbības zaudējumi neatbilst saistību definīcijai un saistību atzīšanas nosacījumiem. Ja ir paredzami nākotnes pamatdarbības zaudējumi, tas liecina par uzņēmuma aktīvu vērtības samazināšanos, un šādos gadījumos uzņēmums veic šo aktīvu vērtības samazināšanās pārbaudi.

13. Uzņēmums iespējamās saistības neuzrāda bilancē, bet atklāj informāciju par iespējamajām saistībām finanšu pārskata pielikumā saskaņā ar šā standarta 46.punktu. Šā standarta 2.pielikums sniedz skaidrojumu par iespējamo saistību noteikšanu un informācijas atklāšanu.

14. Uzņēmums bilancē neuzrāda iespējamos aktīvus, jo to atzīšana var radīt ieņēmumus, kuri nekad nerealizēsies. Tikai tad, ja ieņēmumi ir pilnīgi droši, aktīvu atzīst bilancē un to vairs neuzskata par iespējamu aktīvu. Informāciju par iespējamajiem aktīviem atklāj finanšu pārskata pielikumā saskaņā ar šā standarta 48.punktu. Šā standarta 2.pielikums sniedz skaidrojumu par iespējamo aktīvu noteikšanu un informācijas atklāšanu.

III. Novērtēšana

15. Uzkrājumus atzīst vērtībā, kas atbilst izdevumu iespējami precīzākajai aplēsei bilances datumā. Iespējami precīzākā aplēse ir summa, ko uzņēmums pamatoti maksātu, lai izpildītu pašreizēju pienākumu bilances datumā vai arī nodotu tā izpildi trešajai personai bilances datumā.

16. Uzņēmuma vadība veic aplēsi uzkrājumu vērtības noteikšanai, izmantojot tai pieejamo informāciju, pierādījumus un pieredzi un, ja nepieciešams, piesaistot neatkarīgos ekspertus. Šā standarta 3. pielikumā minēti piemēri aplēšu veikšanai.

17. Uzkrājumu vērtību nosaka pirms uzņēmumu ienākuma nodokļa ietekmes aprēķināšanas. Izveidoto uzkrājumu un to izmaiņu ietekmi uz nodokļiem nosaka citi standarti.

18. Aprēķinot uzkrājumu iespējami precīzāko aplēsi, ņem vērā riskus un nenoteiktības, kas ietekmēs uzkrājumu segšanai nepieciešamo resursu apjomu.

19. Ja uzņēmumam ir vairāki vienveidīgi pienākumi (piemēram, garantiju līgumi), tad pienākuma izpildei nepieciešamo summu aplēsi nosaka visam šo saistību kopumam kā vienam veselumam. Uzkrājums tiek atzīts arī tad, ja saimniecisko labumu aizplūšanas varbūtība katram atsevišķam saistību gadījumam ir neliela, bet kopumā līdzekļu aizplūšana ir ticama.

20. Nenoteiktības, kuras saistītas ar atzīstamajiem uzkrājumiem, novērtē ar dažādām metodēm atkarībā no apstākļiem. Ja novērtējamie uzkrājumi ietver lielu posteņu skaitu, lai pašreizēja pienākuma izpildei nepieciešamās summas aplēsē ņemtu vērā pastāvošās nenoteiktības, aprēķina visus iespējamos iznākumus pēc tiem piemītošās varbūtības.

21. Nosakot tādu uzkrājumu vērtību, kuri saistīti ar konkrētas naudas summas izdošanu nākotnē, ir būtiski, vai šī summa ir jāizdod neilgi pēc bilances datuma vai arī tās izdošana ir atlikta, jo nākotnē izdodamās naudas summas pašreizējā vērtība parasti ir mazāka. Ja naudas vērtības laikā ietekme ir būtiska, uzkrājumu vērtība ir pašreizēja pienākuma izpildei nepieciešamo izdevumu summas pašreizējā (diskontētā) vērtība.

22. Par diskonta likmi piemēro tādu likmi, kas atspoguļo naudas vērtības laikā pašreizējo novērtējumu tirgū un riskus, kuri piemīt attiecīgajām saistībām un nav atspoguļoti izdevumu precīzākajā aplēsē. Diskonta likme neatspoguļo riskus, kas jau ir ņemti vērā, koriģējot nākotnes naudas plūsmu aplēses.

23. Uzkrājumu summu aprēķina, ņemot vērā tikai tos nākotnes notikumus, par kuriem ir objektīvi pierādījumi, ka tie norisināsies un ietekmēs saistību izpildes summu. Šā standarta 3. pielikumā ir sniegti piemēri par šādiem nākotnes notikumiem.

24. Novērtējot uzkrājumu summu, neņem vērā guvumus no paredzamās aktīvu atsavināšanas, pat ja paredzamā aktīvu atsavināšana ir cieši saistīta ar notikumu, kas ir bijis par cēloni uzkrājumu izveidošanai.

25. Uzkrājumus pārskata katrā bilances datumā un koriģē, lai atspoguļotu bilances datumā pastāvošo iespējami precīzāko aplēsi. Ja vairs nav ticams, ka pašreizēja pienākuma izpildei būs nepieciešama saimniecisko labumu aizplūšana, uzkrājumus koriģē, izslēdzot vai samazinot uzkrājumu summu un attiecīgi palielinot ieņēmumus. Uzkrājumus koriģē, izmantojot tos pašus peļņas vai zaudējumu aprēķina posteņus, kādi tika izmantoti, šos uzkrājumus veidojot.

26. Ja uzkrājumi novērtēti, izmantojot diskontēšanu, uzkrājumu bilances vērtība katru gadu pieaug. Uzkrājumu bilances vērtības pieaugumu saistībā ar pagājušo laiku atzīst pārskata perioda peļņas vai zaudējumu aprēķinā kā procentu maksājumiem pielīdzinātas izmaksas.

27. Uzkrājumus izmanto vienīgi tiem izdevumiem, kuriem uzkrājumi bija sākotnēji atzīti.

28. Ja izpildāms līgums kļuvis uzņēmumam apgrūtinošs, tajā noteikto pašreizējo pienākumu atzīst finanšu pārskatā un novērtē kā uzkrājumus.

29. No apgrūtinoša līguma radušos uzkrājumus atzīst vērtībā, kas atbilst nenovēršamo izmaksu zemākajam novērtējumam. To nosaka, salīdzinot soda naudas vai jebkuras kompensācijas summas, kas jāmaksā, atsakoties no līguma izpildes, un šā līguma izpildes izmaksas.

30. Aplēšu izmantošana ir būtiska finanšu pārskata sagatavošanas daļa, kas nemazina finanšu pārskata ticamību. Tas īpaši attiecas uz uzkrājumiem, kas pēc savas būtības ir nenoteiktāki par pārējiem bilances posteņiem. Izņemot ļoti retus gadījumus, uzņēmums spēj noteikt iespējamo iznākumu un tādēļ veic pienākuma izpildei nepieciešamās summas aplēsi, kas ir pietiekami ticama, lai to lietotu uzkrājumu atzīšanai. Ja nav iespējams veikt ticamu aplēsi, uzkrājumus neatzīst. Šajā gadījumā pašreizēju pienākumu atklāj kā iespējamās saistības atbilstoši šā standarta 46.punktam.

IV. Izdevumu atlīdzināšana

31. Ja ir paredzēts, ka uzkrājumos ietverto saistību nokārtošanai nepieciešamos izdevumus pilnībā vai daļēji atlīdzinās trešā persona, izdevumu atlīdzināšanu atzīst tikai tad, kad ir droši zināms, ka izdevumi tiks atlīdzināti, ja uzņēmums izpildīs pienākumu. Izdevumu atlīdzināšanu uzskaita kā atsevišķu aktīvu. Izdevumu atlīdzināšanai atzītā summa nedrīkst pārsniegt uzkrājumu summu. Šā standarta 4.pielikumā ir skaidrota izdevumu atlīdzināšanas atzīšana un informācijas atklāšana finanšu pārskatā.

32. Peļņas vai zaudējumu aprēķinā ar uzkrājumiem saistītos izdevumus un ieņēmumus no izdevumu atlīdzināšanas uzrāda, izvēloties vienu no šādiem veidiem:

32.1. no izdevumiem atskaitot summu, kas atzīta izdevumu atlīdzināšanai;

32.2. atsevišķi uzrādot izdevumus un gūtos ieņēmumus no šo izdevumu atlīdzināšanas.

33. Ja ir paredzams, ka ar pienākuma izpildi saistītos izdevumus pilnībā vai daļēji atlīdzinās trešā persona, uzņēmums izvērtē savu atbildību par saistībām. Ja uzņēmums ir pilnībā atbildīgs par pienākumā ietverto saistību izpildīšanu neatkarīgi no tā, vai trešā persona atlīdzinās vai neatlīdzinās izdevumus, uzņēmums atzīst uzkrājumus visai saistību summai. Ja trešā persona ir pilnībā atbildīga par minēto saistību izpildi (uzņēmums nav atbildīgs), uzņēmums šīs saistības neatzīst kā uzkrājumus.

34. Ja uzņēmums ir solidāri un atsevišķi atbildīgs par pienākumu, to pienākumā ietverto saistību daļu, kuru, paredzams, segs citas personas, uzrāda kā iespējamās saistības. Uzkrājumus atzīst tikai tai pienākuma daļai, kas atbilst uzkrājumu atzīšanas kritērijiem.

V. Pārstrukturēšana

35. Par pārstrukturēšanu šajā standartā uzskata uzņēmuma pārveidošanas plānu, kuru ir izstrādājusi un kontrolē uzņēmuma vadība un kurš būtiski maina uzņēmuma darbības jomu vai veidu, kādā šo darbību veic.

36. Uzkrājumus pārstrukturēšanas izdevumiem atzīst tikai tad, ja tiek ievēroti uzkrājumu atzīšanas kritēriji.

37. Šā standarta izpratnē par uzņēmuma darbības pārstrukturēšanu ir uzskatāmi:

37.1. uzņēmuma darbības veida pārdošana vai pārtraukšana;

37.2. uzņēmuma darbības norises vietas slēgšana kādā valstī vai reģionā vai uzņēmuma darbības pārvietošana no vienas valsts vai reģiona uz citu;

37.3. būtiskas vadības struktūras pārmaiņas;

37.4. reorganizācija, kurai ir būtiska ietekme uz uzņēmuma darbības veidu un virzību.

38. Prakses radīts pienākums veikt pārstrukturēšanu rodas tikai tad, ja uzņēmums ir izstrādājis detalizētu oficiālu pārstrukturēšanas plānu, kā arī ir uzsācis šā plāna īstenošanu vai paziņojis šā plāna galvenās iezīmes personām, kuras pārstrukturēšana ietekmēs un kurām tāpēc ir pamatots iemesls sagaidīt, ka uzņēmums veiks šo pārstrukturēšanu.

39. Uzņēmuma pārstrukturēšanas plāns ietver vismaz šādu informāciju:

39.1. uzņēmuma darbība vai tās daļa, uz ko attieksies pārstrukturēšana;

39.2. galvenās uzņēmuma darbības atrašanās vietas, uz kurām attieksies pārstrukturēšana;

39.3. to darbinieku darba vieta, amats un aptuvens skaits, kuri saņems kompensāciju par darba attiecību izbeigšanu;

39.4. paredzamie izdevumi;

39.5. plāna īstenošanas laiks.

40. Ja uzņēmums uzsāk pārstrukturēšanas plāna īstenošanu vai paziņo par plāna galvenajām iezīmēm personām, kuras pārstrukturēšana ietekmēs, pēc bilances datuma, bet pirms finanšu pārskata apstiprināšanas publiskošanai, uzņēmums atklāj informāciju par šo pārstrukturēšanu finanšu pārskatā. Ja pārstrukturēšana nav tik nozīmīga, ka informācijas neatklāšana ietekmētu finanšu pārskata lietotāju spēju pienācīgi izvērtēt un pieņemt lēmumus, informāciju par šo pārstrukturēšanu var nesniegt.

41. Pienākums pārdot uzņēmuma darbības veidu nerodas tikmēr, kamēr uzņēmums nav apņēmies veikt šo pārdošanu un tam nav saistošs pārdošanas līgums. Aktīviem, kas paredzēti pārdošanai pārstrukturēšanas ietvaros, veic vērtības samazināšanās pārbaudi. Ja pārdošana ir tikai viena pārstrukturēšanas daļa, prakses radīts pienākums var izveidoties attiecībā uz citām pārstrukturēšanas daļām, vēl pirms ir noslēgts saistošs pārdošanas līgums.

42. Novērtējot pārstrukturēšanas izmaksu uzkrājumus, ņem vērā tikai tiešos izdevumus, kas radīsies pārstrukturēšanas dēļ. Tiešie izdevumi ir izdevumi, kas nenovēršami rodas pārstrukturēšanas dēļ un nav saistīti ar uzņēmuma pašreizējo darbību, kā arī neattiecas uz uzņēmuma turpmāko darbību.

43. Novērtējot pārstrukturēšanas izmaksu uzkrājumus, neņem vērā guvumus no paredzamās aktīvu atsavināšanas, kas ir pārstrukturēšanas projekta sastāvdaļa. Novērtējot pārstrukturēšanas izmaksu uzkrājumus, neņem vērā nosakāmus turpmākās darbības zaudējumus, izņemot, ja šie zaudējumi attiecas uz apgrūtinošiem līgumiem saskaņā ar šā standarta 29.punktu.

VI. Informācijas atklāšana

44. Likumā "Par uzņēmumu gada pārskatiem", šajā standartā un citos Latvijas grāmatvedības standartos noteikto informāciju par uzkrājumiem un iespējamām saistībām sniedz sadalījumā pa līdzīgu uzkrājumu un līdzīgu iespējamo saistību veidiem.

45. Papildus likumā "Par uzņēmumu gada pārskatiem" noteiktajam finanšu pārskata pielikumā par katru uzkrājumu veidu sniedzama arī šāda informācija:

45.1. īss pašreizēja pienākuma būtības apraksts un paredzamais saimniecisko labumu aizplūšanas (konkrētu saistību rašanās) laiks;

45.2. norādījums par pašreizēja pienākuma izpildei nepieciešamās summas lieluma vai konkrētu saistību rašanās vai segšanas laika nenoteiktību. Lai nodrošinātu pilnīgu informāciju, uzņēmums atklāj galvenos pieņēmumus par nākotnes notikumiem, kuri ņemti vērā aplēsēs atbilstoši šā standarta 23. punktam;

45.3. paredzamās izdevumu atlīdzināšanas summas, ja tādas ir, uzrādot to aktīvu summas, kuri atzīti saistībā ar paredzamo izdevumu atlīdzināšanu;

45.4. ja uzkrājumu veids novērtēts, izmantojot diskontēšanu, - uzkrājumu pašreizējās vērtības un diskonta likmes izmaiņu, ja tādas ir, ietekme (piemēri 3. pielikumā).

46. Par katru iespējamo saistību grupu uzņēmums bilances datumā atklāj iespējamo saistību veidu un, ja iespējams, uzrāda:

46.1. aplēsi par finansiālo ietekmi, kas novērtēta saskaņā ar šā standarta 15. līdz 30. punktu;

46.2. norādi par nenoteiktībām attiecībā uz saimniecisko labumu aizplūšanas summu vai laiku; un

46.3. izdevumu atlīdzināšanas iespējamību.

47. Ja uzkrājumi un iespējamās saistības uzņēmumam rodas viena un tā paša apstākļa dēļ, uzņēmums šā standarta 44. līdz 46.punktā pieprasīto informāciju atklāj tā, lai atspoguļotu uzkrājumu un iespējamo saistību sakarības.

48. Ja saimniecisko labumu ieplūšana ir ticama, uzņēmums finanšu pārskata pielikumā uzrāda iespējamo aktīvu veidu bilances datumā un, ja iespējams, to finansiālās ietekmes aplēsi, kas noteikta, izmantojot šā standarta 15.līdz 30.punkta noteikumus par uzkrājumiem.

49. Ja uzņēmumam nav iespējams izpildīt kādu no šā standarta 44. līdz 48.punktā noteiktajām informācijas atklāšanas prasībām, uzņēmums finanšu pārskatā atklāj šo faktu.

50. Ja informācijas sniegšana atbilstoši šā standarta 44. līdz 48.punkta prasībām var kaitēt uzņēmumam strīdā ar citām personām par jautājumu, kas saistīts ar attiecīgo uzkrājumu, iespējamo saistību vai iespējamo aktīvu, uzņēmums nesniedz šo informāciju, bet atklāj strīda būtību, kā arī faktu, ka informācija nav sniegta, minot iemeslu. Šā standarta 5.pielikums sniedz piemēru šādas informācijas atklāšanai.

Grāmatvedības padomes

priekšsēdētājs A.Malējs

1.pielikums

2005.gada 21.decembra

Latvijas grāmatvedības standartam Nr. 8

"Uzkrājumi, iespējamās saistības un iespējamie aktīvi"

Lēmuma pieņemšanas shēma

Šīs lēmuma pieņemšanas shēmas mērķis ir sniegt kopsavilkumu par galvenajām šajā standartā noteiktajām uzkrājumu un iespējamo saistību atzīšanas prasībām.

Atsevišķos gadījumos nav skaidrs, vai pastāv pašreizējas saistības. Tad uzskata, ka pagātnes notikuma dēļ ir radušās pašreizējas saistības, ja, ņemot vērā visus pieejamos pierādījumus, ir lielāka ticamība, ka bilances datumā pašreizējas saistības pastāv, nevis nepastāv (sk. šā standarta 9.punktu).

2.pielikums

2005.gada 21.decembra

Latvijas grāmatvedības standartam Nr. 8

"Uzkrājumi, iespējamās saistības un iespējamie aktīvi"

Uzkrājumu,

iespējamo saistību un iespējamo aktīvu savstarpējās

sakarības,

atzīšana un informācijas atklāšana

1. Uzkrājumu un iespējamo saistību atzīšanas principi un to atklāšana finanšu pārskatā:

|

Pagātnes notikuma dēļ pastāv pašreizējs vai iespējams pienākums. |

||

|

Pastāv pašreizējs pienākums, ir ticams, ka tā izpildei būs nepieciešama saimniecisko labumu aizplūšanu no uzņēmuma un pienākuma summu var ticami aplēst |

Pastāv iespējams pienākums vai pašreizējs pienākums, kura izpilde, iespējams, prasīs vai arī neprasīs saimniecisko labumu aizplūšanu no uzņēmuma. |

Pastāv iespējams pienākums vai pašreizējs pienākums, kura izpildes dēļ saimniecisko labumu aizplūšana no uzņēmuma ir neliela. |

|

Uzkrājums tiek atzīts (sk. šā standarta 7.punktu). Informāciju par uzkrājumu atklāj saskaņā ar šā standarta 44. līdz 47.punktu. |

Uzkrājums netiek atzīts (sk. šā standarta 9.punktu). Informāciju par iespējamo saistību atklāj saskaņā ar šā standarta 48.punktu. |

Uzkrājums netiek atzīts (sk. šā standarta 9.punktu) Informāciju var neatklāt. |

Iespējamās saistības var rasties arī tad, ja pastāv saistības, kuras nav iespējams precīzi atklāt finanšu pārskatā, jo tās nevar ticami novērtēt. Tādā gadījumā atklāj informāciju par šīm iespējamajām saistībām.

2. Uzkrājumu un citu saistību atšķirības

|

Uzkrājumiem atšķirībā no citām saistībām, piemēram, parādiem piegādātājiem un darbuzņēmējiem, kā arī uzkrātām saistībām, pastāv nenoteiktība par to izpildei nepieciešamo izdevumu summu un izpildes laiku. |

|

|

Pastāv saistības veikt maksājumus par saņemtām precēm vai sniegtiem pakalpojumiem, ja ir izrakstīts rēķins vai ir noslēgta oficiāla vienošanās ar piegādātāju. |

Pastāv saistības veikt samaksu par saņemtām precēm vai sniegtiem pakalpojumiem, ja iepriekš samaksa nav veikta, nav izrakstīts rēķins vai nav noslēgta oficiāla vienošanās ar piegādātāju, vai arī pastāv |

|

saistības norēķināties par darbiniekiem izmaksājamajām summām (piemēram, uzkrāto atvaļinājumu summām). Lai gan reizēm šādu saistību summa vai laiks ir jānovērtē, pamatojoties uz pieņēmumiem, nenoteiktība parasti ir daudz mazāka nekā uzkrājumu gadījumā. |

|

|

Uzkrājums netiek atzīts. Tiek atzīti parādi piegādātājiem un darbuzņēmējiem. |

Uzkrājums netiek atzīts. Tiek atzītas uzkrātās saistības (sk. šā standarta 6.punktu). |

3. Iespējamo aktīvu atklāšana finanšu pārskatos

|

Pagātnes notikumu dēļ rodas iespējamais aktīvs, kura pastāvēšana apstiprināsies tikai atkarībā no tā, vai būs vai nebūs noticis viens vai vairāki nenoteikti nākotnes notikumi, kurus uzņēmums pilnībā nespēj kontrolēt. |

||

|

Saimniecisko labumu ieplūšana uzņēmumā ir pilnīgi droša. |

Saimniecisko labumu ieplūšana uzņēmumā ir ļoti iespējama, bet nav pilnīgi droša. |

Nepastāv varbūtība par saimniecisko labumu ieplūšanu uzņēmumā. |

|

Aktīvs nav iespējamais aktīvs (sk. šā standarta 14.punktu). |

Aktīvs netiek atzīts (sk. šā standarta 14. punktu). Informāciju atklāj saskaņā ar 48.punktu. |

Aktīvs netiek atzīts (sk. šā standarta 14.punktu). Informāciju neatklāj. |

3.pielikums

2005.gada 21.decembra

Latvijas grāmatvedības standartam Nr. 8

"Uzkrājumi, iespējamās saistības un iespējamie aktīvi"

Piemēri uzkrājumu un iespējamo saistību atzīšanai finanšu pārskatā

1. Šajā pielikumā skaidrota standarta piemērošana, lai izprastu šā standarta būtību.

2. Visiem pielikuma piemēros minētajiem uzņēmumiem 31.decembris ir pārskata gada beigas. Visos gadījumos tiek pieņemts, ka ir iespējams izdarīt ticamu aplēsi par ikvienu paredzamo saimniecisko labumu aizplūšanu no uzņēmuma. Dažos piemēros minēto apstākļu dēļ var būt notikusi aktīvu vērtības samazināšanās- šis aspekts piemēros nav aplūkots.

3. Piemēros norādīti standarta punkti, kas īpaši attiecas uz attiecīgo situāciju. Pielikums lasāms saistībā ar standarta kontekstu.

4. Atsauces uz "iespējami precīzāko novērtējumu" attiecas uz pašreizējas vērtības summu, ja naudas vērtības izmaiņas laikā ir būtiskas.

1. piemērs. Garantijas

Ražotājs, pārdodot savu produkciju, dod pircējiem garantiju. Saskaņā ar pārdošanas līgumu ražotājs apņemas novērst ražošanas defektus, kas atklāti trīs gados pēc pārdošanas, veicot preces remontu vai arī to apmainot. No pieredzes zināms, ka saskaņā ar šiem garantijas līgumiem uzņēmums saņems vairākas pircēju prasības.

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē. Pienākumu radošs notikums ir preces pārdošana ar garantiju, kas rada juridisku pienākumu.

Saimniecisko labumu aizplūšana, izpildot šo pienākumu ir sagaidāma, ja vērtē visu garantiju kopumu kā vienu veselumu (sk. šā standarta 7. un 19.punktu).

Secinājums. Tiek atzīts uzkrājums saskaņā ar iespējami precīzāko defektu novēršanai nepieciešamo izmaksu novērtējumu tiem produktiem, kas pārdoti pirms bilances datuma (sk. šā standarta 7.un 19.punktu).

2. piemērs. Garantijas saistību aplēse

Uzņēmums pārdod preces ar garantiju, kas nosaka, ka pircējiem tiks segtas remonta izmaksas par ražošanas defektiem, kas atklāti pirmajos sešos mēnešos pēc iegādes. Ja visām pārdotajām precēm tiktu atklāti nelieli defekti, remonta izmaksas sasniegtu Ls 1000 000. Ja visām pārdotajām precēm tiktu atklāti būtiski defekti, remonta izmaksas sasniegtu Ls 4000 000. Uzņēmuma pagātnes pieredze un nākotnes prognozes liecina, ka nākamajā gadā 75% pārdoto preču būs bez defektiem, 20% pārdoto preču būs ar nelieliem defektiem un 5% pārdoto preču būs ar lieliem defektiem. Saskaņā ar šā standarta 19.punktu uzņēmums novērtē saimniecisko labumu aizplūšanas ticamību garantijas saistībām kopumā.

Remonta izmaksu gaidāmā vērtība ir:

(75 % no nulles) + (20 % no Ls 1 000 000) + (5 % no Ls 4000 000) = Ls 400 000

3. piemērs. Atsevišķa garantija

2003.gadā uzņēmums A dod garantiju kādam noteiktam uzņēmuma B aizdevumam. Uzņēmuma B finansiālais stāvoklis tajā laikā ir stabils. 2004.gadā uzņēmuma B stāvoklis pasliktinās, un 2004.gada 30.jūnijā tiek iesniegta prasība par uzņēmuma atzīšanu par maksātnespējīgu.

a) 2003.gada 31.decembrī

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē. Pienākumu radošs notikums ir garantijas izdošana, kas rada juridisku pienākumu.

Saimniecisko labumu aizplūšana, izpildot šo pienākumu. 2003.gada 31.decembrī līdzekļu aizplūšanas varbūtība nepastāv.

Secinājums. Uzkrājums netiek atzīts (sk. šā standarta 7. un 9.punktu). Par garantiju tiek atklāta informācija kā par iespējamajām saistībām, izņemot, ja jebkādas līdzekļu aizplūšanas varbūtība ir neliela.

b) 2004.gada 31.decembrī

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē. Pienākumu radošais notikums ir garantijas izdošana, kas rada juridisku pienākumu.

Saimniecisko labumu aizplūšana, izpildot šo pienākumu. 2004.gada 31.decembrī pastāv iespēja, ka saistību nokārtošanai būs nepieciešama saimniecisko labumu aizplūšana.

Secinājums. Uzkrājums tiek atzīts saskaņā ar iespējami precīzāko pienākuma aplēsi (sk. šā standarta 7.punktu).

Piezīme. Šajā piemērā aplūkota viena atsevišķa garantija. Ja uzņēmumam ir līdzīgu garantiju portfelis, tas novērtē šo portfeli kopumā un nosaka, vai saimniecisko labumu aizplūšana ir ticama (sk. šā standarta 19.punktu).

4. piemērs. Zemes piesārņojums

4.1. Zināms, ka likumu apstiprinās un tas stāsies spēkā

Naftas pārkraušanas uzņēmums izraisa dabas piesārņojumu, bet novērš sekas vienīgi tādā apjomā, cik to prasa spēkā esošie normatīvie akti. 2004.gada 31.decembrī ir praktiski skaidrs, ka drīz pēc gada beigām tiks pieņemts likums, kas noteiks stingrākas dabas piesārņojuma likvidēšanas prasības. Šīs izmaiņas noteiks, ka naftas pārkraušanas uzņēmumam būs jāveic jau izraisīto piesārņojumu papildu likvidēšanas pasākumi.

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē - saistības radošais notikums ir zemes piesārņošana, jo ir zināms, ka tiks pieņemts likums ar stingrākām prasībām attiecībā uz piesārņojuma likvidēšanu.

Saimniecisko labumu aizplūšana, izpildot šo pienākumu - ticama.

Secinājums. Uzkrājums tiek atzīts saskaņā ar iespējami precīzāko piesārņojuma likvidēšanas izmaksu aplēsi (sk. šā standarta 7.punktu).

4.2. Prakses radīts pienākums

Naftas pārkraušanas uzņēmums izraisa piesārņojumu tādā valstī, kurā nav spēkā vides aizsardzības likumi. Taču uzņēmumam ir plaši publiskota vides politika, kuras ietvaros uzņēmums ir apņēmies likvidēt visu izraisīto piesārņojumu. Uzņēmums jau agrāk ir pierādījis, ka tas vienmēr ir darbojies saskaņā ar šādu publiski izziņotu politiku.

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē. Pienākumu radošs notikums ir zemes piesārņošana, kas izraisa prakses radītu pienākumu, jo uzņēmuma rīcība personām, kuras iespaido šī situācija, ir devusi iemeslu pamatoti sagaidīt, ka uzņēmums novērsīs piesārņojumu.

Saimniecisko labumu aizplūšana, izpildot šo pienākumu. Ticama.

Secinājums. Uzkrājums tiek atzīts saskaņā ar iespējami precīzāko piesārņojuma likvidēšanas izmaksu aplēsi (sk. šā standarta 7. un 10.punktu).

5. piemērs. Grants ieguve

Uzņēmums karjeros iegūst granti, ko pārdod uzņēmumiem, kas ražo asfaltu un veic ceļu remontu. Zemes nomas līgumā ir noteikts, ka uzņēmumam pēc grants ieguves pārtraukšanas ir jādemontē ieguves iekārtas un jāatjauno dabiskā vide. 80% no gala izmaksām veido šo iekārtu demontāža un to celtniecības dēļ izraisīto kaitējumu likvidēšana, bet 20% - grants ieguves procesā izraisīto kaitējumu likvidēšana. Bilances datumā iekārta ir izbūvēta, bet grants ieguve karjerā nav notikusi.

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē. Grants ieguves iekārtas celtniecība rada juridiskas saistības saskaņā ar zemes nomas noteikumiem, kas nosaka, ka uzņēmumam jādemontē ieguves iekārtas un jāatjauno vide, tātad tas ir pienākumu radošs notikums. Taču bilances datumā nav izveidojies pienākums novērst kaitējumus, kas radīsies grants ieguves dēļ.

Saimniecisko labumu aizplūšana, izpildot šo pienākumu. Ticama.

Secinājums. Uzkrājums tiek atzīts saskaņā ar ticamāko aplēsi. Uzkrājumu aprēķina par 80% no iespējamām izmaksām, kas saistītas ar ieguves iekārtu demontāžu un to celtniecības dēļ izraisīto kaitējumu likvidēšanu (sk. šā standarta 7.punktu). Šīs izmaksas tiek iekļautas grants ieguves iekārtas pašizmaksā. 20% izmaksu, kas veidojas grants ieguves dēļ, tiek atzītas par saistībām tad, ja notiek grants ieguve.

6. piemērs. Mazumtirdzniecības veikala politika

Saskaņā ar mazumtirdzniecības veikala politiku pircējiem, kas nav apmierināti ar nopirkto preci, iespējams saņemt atpakaļ samaksāto naudu, lai gan veikalam nav nekādu juridisku saistību to darīt. Veikala politika atmaksāt pircējiem naudu par nopirktajām precēm, kuras tos neapmierina, ir plaši zināma.

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē. Pienākumu radošs notikums ir preces pārdošana, kas izraisa prakses radītu pienākumu, jo veikala rīcība klientiem ir devusi iemeslu pamatoti sagaidīt, ka veikals ļaus pircējiem saņemt atpakaļ samaksāto naudu.

Saimniecisko labumu aizplūšana, izpildot šo pienākumu. Ticams, ka daļa preču tiks atdotas atpakaļ veikalam un par tām tiks atmaksāta nauda (sk. šā standarta 11.punktu).

Secinājums. Uzkrājums tiek atzīts saskaņā ar iespējami precīzāko atmaksātās naudas izmaksu aplēsi (sk. šā standarta 7.,10. un 19. punktu).

7.piemērs. Ražotnes slēgšana

7.1. Netiek īstenota pirms bilances datuma

2004.gada 12.decembrī uzņēmuma valde nolemj slēgt vienu no svarīgākajām uzņēmuma ražotnēm. Līdz bilances datumam (2004.gada 31.decembris) šis lēmums nav ticis paziņots nevienai personai, kuru tas varētu ietekmēt, un nekas vēl nav darīts šā lēmuma īstenošanā.

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē. Pienākumu radošs notikums nav norisinājies, tādējādi nepastāv saistības.

Secinājums. Uzkrājums netiek atzīts (sk. šā standarta 7. un 36.punktu).

7.2. Tiek izziņota, bet netiek īstenota pirms bilances datuma

2004.gada 12.decembrī uzņēmuma valde nolemj slēgt vienu no svarīgākajām uzņēmuma ražotnēm. 2004.gada 20.decembrī valde apstiprina detalizētu ražotnes slēgšanas plānu, klientiem tiek nosūtītas vēstules, ka jāmeklē cits piegādātājs, bet ražotnes strādniekiem tiek nosūtīti paziņojumi par štatu samazināšanu.

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē. Pienākumu radošs notikums ir lēmuma paziņošana klientiem un darbiniekiem, kas izraisa prakses radītu pienākumu, jo tas dod iemeslu pamatoti sagaidīt, ka ražotne tiks slēgta.

Saimniecisko labumu aizplūšana, izpildot šo pienākumu. Ticama.

Secinājums. 2004.gada 31.decembrī tiek atzīts uzkrājums saskaņā ar iespējami precīzāko aplēsi par ražotnes slēgšanas izmaksām (sk. šā standarta 7. un 36.punktu).

8. piemērs. Normatīvo aktu prasība ierīkot dūmu filtrus

Saskaņā ar jauna normatīvā akta spēkā stāšanos uzņēmumam līdz 2004.gada 30.jūnijam savās ražotnēs jāuzstāda dūmu filtri. Uzņēmums šādus dūmu filtrus nav ierīkojis.

a) Bilances datumā 2003.gada 31.decembrī

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē - pienākums nepastāv, jo nav norisinājies pienākumu radošs notikums ne par dūmu filtru uzstādīšanas izmaksām, ne soda naudām saskaņā ar likumu.

Secinājums. Uzkrājums dūmu filtru uzstādīšanas izmaksām netiek atzīts (sk. šā standarta 7. un 9.punktu).

b) Bilances datumā 2004.gada 31.decembrī

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē. Vēl joprojām nepastāv pienākums par dūmu filtru uzstādīšanas izmaksām, jo nav norisinājies pienākumu radošs notikums (filtru uzstādīšana). Taču var rasties saistība maksāt soda naudu, ir norisinājies pienākumu radošs notikums (normatīvajiem aktiem neatbilstīgā ražotnes darbība).

Saimniecisko labumu aizplūšana, izpildot šo pienākumu. Novērtējums par to, cik liela ir varbūtība, ka par neatbilstību normatīvā akta prasībām tiks piedzīta sodanauda, ir atkarīgs no normatīvā akta nosacījumiem un normatīvo aktu normu īstenošanas režīma stingrības.

Secinājums. Uzkrājums dūmu filtru uzstādīšanas izmaksām netiek atzīts. Taču tiek atzīts uzkrājums saskaņā ar iespējami precīzāko aplēsi par soda naudu, kas, visticamāk, tiks aprēķināta. (sk. šā standarta 7.un 9.punktu).

9. piemērs. Darbinieku pārkvalifikācija ienākumu nodokļa sistēmas pārmaiņu dēļ

Valdība ievieš vairākas pārmaiņas ienākumu nodokļa sistēmā. Šo pārmaiņu dēļ uzņēmumam, kas sniedz finanšu pakalpojumus, vajadzēs pārkvalificēt savus pārdošanas darbiniekus un konsultantus, lai nodrošinātu darbu atbilstoši jaunajām finanšu pakalpojumu sniegšanas noteikumu normām. Bilances datumā darbinieku pārkvalifikācija vēl nav notikusi.

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē. Pienākums nepastāv, jo nav norisinājies pienākumu radošs notikums (pārkvalifikācija).

Secinājums. Uzkrājums netiek atzīts (sk. šā standarta 7. un 9.punktu).

10. piemērs. Apgrūtinošs līgums

Uzņēmums saņem peļņu no ražotnes, kuru tas nomā saskaņā ar operatīvās nomas līgumu. 2000.gada decembrī uzņēmums pārvieto ražošanu uz jaunu rūpnīcu. Vecās ražotnes noma turpinās četrus turpmākos gadus, to nav iespējams anulēt, un ražotni nav atļauts iznomāt citam lietotājam.

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē. Pienākumu radošs notikums ir nomas līguma parakstīšana, kas rada juridiskas saistības.

Saimniecisko labumu aizplūšana, izpildot šo pienākumu. Ja nomas līgums kļūst apgrūtinošs, saimniecisko labumu aizplūšana kļūst ticama (līdz brīdim, kad nomas līgums kļūst apgrūtinošs, uzņēmums uzskaita nomu saskaņā ar vispārpieņemtajiem operatīvās nomas uzskaites principiem).

Secinājums. Tiek atzīts uzkrājums saskaņā ar iespējamo precīzāko aplēsi par nenovēršamajiem nomas maksājumiem (sk. šā standarta 2., 7.un 29.punktu).

11. piemērs. Tiesas process

Pēc svētku pasākuma 2003.gadā 10 cilvēki saindējas, ko, iespējams, izraisīja bojāta pārtika, kuru pārdevis uzņēmums. Tiek uzsākts tiesas process, lai piedzītu zaudējumus no uzņēmuma, bet uzņēmums apstrīd savu atbildību. Līdz datumam, kad finanšu pārskati tiek apstiprināti par gadu, kas beidzas 2003.gada 31.decembrī, uzņēmuma juristi izsaka viedokli, ka uzņēmums, visticamāk, netiks atzīts par vainīgu. Taču laikā, kad uzņēmums sagatavo finanšu pārskatu par gadu, kas beidzas 2004.gada 31.decembrī, tā juristi izsaka viedokli, ka, ņemot vērā lietas attīstību, uzņēmums, visticamāk, tiks atzīts par vainīgu.

a) 2003.gada 31.decembrī

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē. Pamatojoties uz pierādījumiem, kas bija pieejami laikā, kad tika sagatavots finanšu pārskats, nepastāv nekādas saistības, kuras būtu izraisījuši pagātnes notikumi.

Secinājums. Uzkrājums netiek atzīts (sk. šā standarta 7.punktu). Par šo lietu tiek atklāta informācija kā par iespējamām saistībām, izņemot, ja jebkādu saimniecisko labumu aizplūšanas varbūtība ir neliela.

b) 2004.gada 31.decembrī

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē. Pašreizējs pienākums pastāv, pamatojoties uz pieejamajiem pierādījumiem.

Saimniecisko labumu aizplūšana, izpildot šo pienākumu - ticama.

Secinājums. Uzkrājums tiek atzīts saskaņā ar iespējami precīzāko aplēsi par summu, kas nepieciešama, lai izpildītu šīs saistības (sk. šā standarta 7. un 9.punktu).

12. piemērs. Remonts un apkope

Dažiem aktīviem papildus parastajiem apkopes pasākumiem ik pēc dažiem gadiem nepieciešami ievērojami izdevumi lielākiem remontiem vai atjaunošanas darbiem, kā arī galveno komponentu nomaiņai.

12.1. Atjaunošanas izdevumi, kas nav noteikti normatīvajos aktos

Kurtuvei ir iekšējais klājums, kas tehnisku iemeslu dēļ jānomaina ik pēc pieciem gadiem. Bilances datumā iekšējais klājums bijis lietošanā trīs gadus.

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē. Nepastāv pašreizējs pienākums.

Secinājums. Uzkrājums netiek atzīts (sk. šā standarta 7. un 9.punktu).

Iekšējā klājuma nomaiņas izmaksas netiek atzītas, jo bilances datumā nepastāv pienākums nomainīt iekšējo klājumu, neatkarīgi no uzņēmuma turpmākās darbības. Iekšējā klājuma izlietojums tiek ņemts vērā, aprēķinot klājuma nolietojumu piecos gados, nevis atzīst uzkrājumu. Klājuma nomaiņas izmaksas tiek kapitalizētas un tā vērtību noraksta turpmāko piecu gadu laikā.

12.2. Atjaunošanas izdevumi, kas ir noteikti normatīvajos aktos

Saskaņā ar tehniskajiem noteikumiem aviosabiedrībai reizi trīs gados kapitāli jāremontē tās rīcībā esošā lidmašīna.

Pašreizējs pienākums, kuru izraisījis pienākumu radošs notikums pagātnē. Pašreizējs pienākums nepastāv.

Saimniecisko labumu aizplūšana, izpildot šo pienākumu. Ticama.

Secinājums. Uzkrājums netiek atzīts (sk. šā standarta 7. un 9.punktu).

Lidmašīnas kapitālā remonta izmaksas netiek atzītas par uzkrājumu tāda paša iemesla dēļ, kādēļ par uzkrājumu netika atzītas kurtuves iekšējā klājuma nomaiņas izmaksas 12.1.piemērā. Pat ar normatīvajiem aktiem noteikta prasība veikt kapitālremontu nepadara kapitālremonta izmaksas par saistībām, jo nepastāv pienākums veikt šo remontu neatkarīgi no uzņēmuma turpmākās rīcības, - uzņēmums varētu izvairīties no nākotnes izdevumiem ar savu rīcību, piemēram, pārdodot lidmašīnu. Tā vietā, lai atzītu uzkrājumu, nākotnes apkopes izmaksas tiek ņemtas vērā, uzrādot lidmašīnas nolietojumu, tas ir, summa, kas vienāda ar paredzamajām apkopes izmaksām tiek norakstīta trīs gadu laikā.

4.pielikums

2005.gada 21.decembra

Latvijas grāmatvedības standartam Nr.8

"Uzkrājumi, iespējamās saistības un iespējamie aktīvi"

Izdevumu atlīdzināšana

Tabula skaidro izdevumu atlīdzināšanas atzīšanu un ar to saistītās informācijas atklāšanu finanšu pārskatā.

|

Paredzams, ka trešā persona atlīdzinās visus vai daļu no paredzamajiem izdevumiem uzkrājumos ietverto saistību izpildei. |

||

|

Uzņēmumam nav saistošs pienākums segt izdevumus, jo tos sedz trešā persona. |

Uzņēmumam ir saistošs pienākums segt izdevumus un ir pilnīgi droši paredzams, ka trešā persona šos izdevumus atlīdzinās uzreiz pēc tam, kad uzņēmums būs izpildījis šīs saistības. |

Uzņēmumam ir saistošs pienākums segt izdevumus un nav pilnīgi droši paredzams, ka trešā persona šos izdevumus atlīdzinās uzreiz pēc tam, kad uzņēmums būs izpildījis šīs saistības. |

|

Uzņēmumam nav saistību par summu, kuru sedz trešā persona (sk. šā standarta 31.punktu) un saistības netiek atzītas. Informāciju neatklāj. |

Summu, par kuru izdevumi tiks atlīdzināti, bilancē atzīst kā atsevišķu aktīvu. Peļņas vai zaudējumu pārskatā šo summu var uzrādīt, apvienojot ar attiecīgajiem izdevumiem vai arī uzrādīt kā atsevišķus posteņus: a) izdevumus uzkrājumiem un b) ieņēmumus no atlīdzināšanas. Izdevumu atlīdzināšanas summa nepārsniedz attiecīgās saistības (sk. šā standarta 31.punktu). Finanšu pārskata pielikumā informāciju par aktīvu un peļņas vai zaudējuma aprēķina posteni no izdevumu atlīdzināšanas atklāj vienkopus. |

Uzņēmums sagaidāmo izdevumu atlīdzināšanas summu neatzīst kā aktīvu (sk. šā standarta 31.punktu). Informāciju par sagaidāmo izdevumu atlīdzināšanu atklāj saskaņā ar šā standarta 45.punktu. |

5.pielikums

2005.gada 21.decembra

Latvijas grāmatvedības standartam Nr. 8

"Uzkrājumi, iespējamās saistības un iespējamie aktīvi"

Informācijas sniegšanas piemēri

1.piemērs. Garantijas

Ražotājs, pārdodot savu produkciju, dod pircējiem garantiju. Saskaņā ar garantijas nosacījumiem ražotājs apņemas veikt preces remontu vai apmainīt to, ja tā nedarbojas, divus gadus no pārdošanas dienas. Bilances datumā ir atzīts uzkrājums Ls 60000. Uzkrājums nav diskontēts, jo diskontēšanas ietekme nav būtiska. Tiek atklāta šāda informācija:

Finanšu pārskatā atzīts uzkrājums Ls 60000 paredzamajām garantijas prasībām par pēdējo trīs gadu laikā pārdoto produkciju. Ir paredzams, ka lielākā daļa šo izdevumu būs nākamā finanšu gada laikā un tie visi pilnībā realizēsies divos gados no bilances datuma.

2.piemērs. Demontāžas izmaksas

2000.gadā uzņēmums, kam ir grants ieguves karjeri, atzīst uzkrājumu Ls 30 000 ieguves iekārtu demontāžas izmaksām. Uzkrājums ir novērtēts, pieņemot, ka demontāža notiks pēc pieciem gadiem un saskaņā ar precīzāko aplēsi demontāžas izdevumu summa būs Ls 33 200. Tomēr pastāv iespēja, ka demontāža nenotiks agrāk kā pēc 10 gadiem, un tad šo izmaksu pašreizējā vērtība būtiski samazināsies. Tiek atklāta šāda informācija:

Finanšu pārskatā ir atzīts uzkrājums Ls 30 070 grants ieguves iekārtu demontāžas izmaksām. Paredzams, ka šīs izmaksas radīsies 2005.gadā, tomēr pastāv iespēja, ka demontāža nenotiks agrāk par 2010.gadu. Ja izmaksas tiktu novērtētas, paredzot, ka tās nav gaidāmas agrāk kā 2010.gadā, uzkrājums saskaņā ar vadības aprēķinu tiktu samazināts līdz Ls 27 235. Uzkrājums ir novērtēts, pamatojoties uz esošo tehnoloģiju, pašreizējām cenām, un diskontēts, piemērojot vadības pieņemto diskonta likmi 2%.

Demontāžas izdevumu pašreizējā vērtība aprēķināta, izmantojot Excel funkciju PV:

MS Excel - Insert - Function - PV

|

PV |

|

|

Rate 0,02 |

= 0,02 |

|

Nper 5; 10 |

= 5; 10 |

|

Pmt |

|

|

Fv -33200 |

= -33200 |

|

Type |

|

|

= 30070; 27235 |

Ja Nper = 5, iznākums = 30070; ja Nper = 10, iznākums = 27235

3.piemērs. Atbrīvojums no informācijas atklāšanas

Piemērs informācijas atklāšanai saskaņā ar šā standarta 49. un 50.punktu prasībām, ja daļa no prasītās informācijas netiek atklāta.

Uzņēmums ir iesaistīts strīdā ar konkurentu, kas apgalvo, ka uzņēmums ir pārkāpis patentu tiesības, un pieprasa zaudējuma atlīdzību Ls 100 000. Uzņēmums atzīst uzkrājumu saskaņā ar iespējami precīzāko novērtējumu par šīm saistībām, bet neatklāj šā standarta 44. un 45.punktā noteikto informāciju. Tiek atklāta šāda informācija:

Notiek tiesas prāva pret uzņēmumu, jo ir strīds ar konkurentu, kurš apgalvo, ka uzņēmums ir pārkāpis patentu tiesības un pieprasa zaudējuma atlīdzību Ls 100 000. Informācija, kas parasti jāsniedz saskaņā ar Latvijas grāmatvedības standartu Nr.8 "Uzkrājumi, iespējamās saistības un iespējamie aktīvi", nav atklāta, pamatojoties uz faktu, ka ir paredzams, ka tai būtu negatīva ietekme uz prāvas iznākumu. Uzņēmuma valde uzskata, ka uzņēmums šo prasību varēs sekmīgi apstrīdēt.

|

|

|

|