Darbības ar dokumentu

Skatīt Ministru kabineta 2007. gada 20. februāra noteikumus Nr. 133 "Noteikumi par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām".

Rīgā 2003.gada 1.jūlijā (prot. Nr.38, 11.§)

1. Noteikumi nosaka:

1.1. kārtību, kādā nodokļi un citi maksājumi reģistrējami ar elektroniskajām ierīcēm un iekārtām — kases aparātiem, kases sistēmām, specializētajām ierīcēm un iekārtām;

1.2. kārtību, kādā nodokļu maksātāji atbrīvojami no kases aparātu, kases sistēmu, specializēto ierīču un iekārtu obligātās lietošanas;

1.3. kases aparātu, kases sistēmu, specializēto ierīču un iekārtu obligātās tehniskās prasības;

1.4. kases aparātu, kases sistēmu, specializēto ierīču un iekārtu lietotāju (turpmāk — lietotājs), kases aparātu, kases sistēmu, specializēto ierīču un iekārtu tirgotāju (turpmāk — tirgotājs), apkalpojošo dienestu un ekspertu pienākumus;

1.5. kārtību, kādā kases aparāti, kases sistēmas, specializētās ierīces un iekārtas, lietotāji, tirgotāji un apkalpojošie dienesti, kā arī eksperti reģistrējami Valsts ieņēmumu dienesta vienotajā kases aparātu, kases sistēmu, specializēto ierīču un iekārtu, to lietotāju, tirgotāju un apkalpojošo dienestu datu bāzē (reģistrā) (turpmāk — Valsts ieņēmumu dienesta vienotā datu bāze (reģistrs));

1.6. kases aparātu, kases sistēmu, specializēto ierīču un iekārtu, lietotāju, tirgotāju un apkalpojošo dienestu uzraudzības un kontroles kārtību.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

2. Lai nodrošinātu nodokļu un citu maksājumu reģistrāciju, par darījumiem saņemto samaksu skaidrā naudā, ar norēķinu kartēm vai citiem norēķinu apliecinājumiem (dāvanu kartes, čeki, taloni un tamlīdzīgi apliecinājumi par to, ka tiek veikts norēķins par darījumu) nodokļu maksātāji reģistrē, izmantojot kases aparātus, kases sistēmas, specializētās ierīces un iekārtas.

3. Nodokļu un citu maksājumu reģistrēšanai drīkst lietot tikai tādus kases aparātus, kases sistēmas, specializētās ierīces un iekārtas, kuras:

3.1. atbilst šo noteikumu un citu normatīvo aktu prasībām;

3.2. ir noplombētas ar numurētām un Valsts ieņēmumu dienesta teritoriālajā iestādē vai Valsts ieņēmumu dienesta Lielo nodokļu maksātāju pārvaldē (turpmāk — Valsts ieņēmumu dienesta teritoriālā iestāde) iegādātām speciālām stingrās uzskaites plombām (turpmāk — plombas);

3.3. reģistrētas Valsts ieņēmumu dienesta teritoriālajā iestādē.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

4. Lai koordinētu starpresoru intereses, kas saistītas ar kases aparātu, kases sistēmu, specializēto ierīču un iekārtu piemērošanu, kā arī risinātu jautājumus, kas saistīti ar to lietošanu valstī, Finanšu ministrija izveido Kases aparātu un kases sistēmu komisiju. Minēto komisiju vada Valsts ieņēmumu dienesta ģenerāldirektors. Kases aparātu un kases sistēmu komisija darbojas saskaņā ar finanšu ministra apstiprinātu nolikumu.

5. Valsts ieņēmumu dienests pēc saskaņošanas ar Kases aparātu un kases sistēmu komisiju nosaka tos nodokļu maksātājus, kuriem nodokļu un citu maksājumu reģistrācija ir atļauta, neizmantojot kases aparātus, kases sistēmas, specializētās ierīces un iekārtas, ja to obligāto lietošanu nenosaka nodokļus un saimniecisko darbību reglamentējošie normatīvie akti.

6. No kases aparātu, kases sistēmu, specializēto ierīču un iekārtu obligātās lietošanas nodokļu un citu maksājumu reģistrēšanā atbrīvo nodokļu maksātājus:

6.1. kuri saimniecisko darbību veic un samaksu par veiktajiem darījumiem saņem ārpus pastāvīgās darbības vietas (struktūrvienības);

6.2. kuru saimnieciskajā darbībā veikto darījumu reģistrācija, darījumu apliecinošo dokumentu veidi un to noformēšanas kārtība ir noteikta speciālajos normatīvajos aktos;

6.3. kuru saimnieciskajā darbībā kases aparātu, kases sistēmu, specializēto ierīču un iekārtu lietošana saskaņā ar Kases aparātu un kases sistēmu komisijas atzinumu nav lietderīga vai saskaņā ar nodokļus un saimniecisko darbību reglamentējošajiem normatīvajiem aktiem nav noteikta kā obligāta.

7. Valsts ieņēmumu dienests pēc saskaņošanas ar Kases aparātu un kases sistēmu komisiju nosaka no kases aparātu, kases sistēmu, specializēto ierīču vai iekārtu obligātās lietošanas atbrīvotajām personām šāda veida darījumu apliecinošo dokumentu noformēšanu, ja netiek lietots kases aparāts, kases sistēma, specializētā ierīce vai iekārta:

7.1. numurēta un Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrēta kvīts (turpmāk — reģistrētā kvīts), kura sastāv no trim eksemplāriem un kuras numuru visos eksemplāros veido sērija, kas apzīmēta ar diviem latīņu alfabēta burtiem, un ne vairāk kā sešu zīmju kārtas numerācija, un kurā paredzētas ailes šādu rekvizītu norādīšanai:

7.1.1. kvīts izrakstīšanas datums (mēnesis rakstāms vārdiem);

7.1.2. preču pārdevēja vai pakalpojuma sniedzēja nosaukums (fiziskai personai — vārds un uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai — Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai — deklarētā dzīvesvieta);

7.1.3. preču pircēja vai pakalpojuma saņēmēja nosaukums (fiziskai personai — vārds un uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai — Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai — deklarētā dzīvesvieta). Ja fiziskā persona neveic saimniecisko darbību, deklarēto adresi norāda pēc tās pieprasījuma;

7.1.4. pārdotās preces nosaukums, daudzums, cena un vērtība vai sniegtā pakalpjuma veids, apjoms, cena un vērtība;

7.1.5. piešķirtās atlaides, ja tādas ir;

7.1.6. pievienotās vērtības nodokļa likme un summa;

7.1.7. darījuma kopējā summa (cipariem un vārdiem);

7.1.8. par darījumu atbildīgo personu paraksti;

7.1.9. cita papildu informācija;

7.2. numurēta un Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrēta biļete (turpmāk — reģistrētā biļete), kura sastāv no divām daļām — noplēšamās daļas un biļetes pasakņa — un kuras numuru abās biļetes daļās veido sērija, kas apzīmēta ar diviem latīņu alfabēta burtiem, un ne vairāk kā sešu zīmju kārtas numerācija, un kurā paredzētas ailes šādu rekvizītu norādīšanai:

7.2.1. biļetes pārdevēja nosaukums (fiziskai personai — vārds un uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai — Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai — deklarētā dzīvesvieta);

7.2.2. biļetes cena;

7.2.3. pievienotās vērtības nodokļa likme un aprēķinātā pievienotās vērtības nodokļa summa, ja darījums apliekams ar pievienotās vērtības nodokli;

7.2.4. cita nepieciešamā papildu informācija;

7.3. citi nodokļus un saimniecisko darbību reglamentējošajos normatīvajos aktos noteikti attaisnojuma dokumentu veidi, ja tie satur likumā “Par grāmatvedību” attaisnojuma dokumentam noteiktos rekvizītus.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

9. Uz Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrējamo kvīšu grāmatiņas vāka norāda šādu informāciju:

9.1. nodokļu maksātāja nosaukums (fiziskai personai — vārds un uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai — Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai — deklarētā dzīvesvieta);

9.2. kvīšu grāmatiņā esošo kvīšu skaits, sērija un numuri (no — līdz);

9.3. tās Valsts ieņēmumu dienesta teritoriālās iestādes nosaukums, kurā kvīšu grāmatiņa reģistrēta, un kvīšu grāmatiņas reģistrācijas datums. Kvīšu grāmatiņas reģistrāciju atbildīgā amatpersona apliecina ar parakstu un zīmogu.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

10. Uz Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrējamo biļešu grāmatiņas vāka norāda šādu informāciju:

10.1. nodokļu maksātāja nosaukums (fiziskai personai — vārds un uzvārds), nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai — Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs) un juridiskā adrese (fiziskai personai — deklarētā dzīvesvieta);

10.2. biļešu grāmatiņā esošo biļešu skaits, sērija un numuri (no — līdz), vienas biļetes cena, grāmatiņā esošo biļešu vērtības kopsumma latos;

10.3. tās Valsts ieņēmumu dienesta teritoriālās iestādes nosaukums, kurā biļešu grāmatiņa reģistrēta, un biļešu grāmatiņas reģistrācijas datums. Biļešu grāmatiņas reģistrāciju atbildīgā amatpersona apliecina ar parakstu un zīmogu.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

11. Valsts ieņēmumu dienesta teritoriālā iestāde kvīšu grāmatiņas un biļešu grāmatiņas reģistrē saskaņā ar nodokļu maksātāja pamatotu rakstisku iesniegumu.

12. Noformējot reģistrēto kvīti, tās pirmo eksemplāru izsniedz pircējam (pakalpojuma saņēmējam), otrais eksemplārs paliek pārdevējam (pakalpojuma sniedzējam), trešais eksemplārs paliek kvīšu grāmatiņā. Izmantotās reģistrēto kvīšu grāmatiņas glabā piecus gadus.

13. Pārdodot reģistrēto biļeti, uz tās abām daļām (biļetes noplēšamās daļas un biļetes pasakņa) norāda pārdošanas datumu. Biļetes noplēšamo daļu izsniedz pircējam, bet biļetes pasakni saglabā biļešu grāmatiņā. Izmantotās reģistrēto biļešu grāmatiņas glabā piecus gadus.

14. Nodokļu maksātājs, kurš Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrējis kvīšu grāmatiņas vai biļešu grāmatiņas, līdz ceturksnim sekojošā mēneša piecpadsmitajam datumam Valsts ieņēmumu dienesta teritoriālajā iestādē iesniedz pārskatu par numurēto un Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrēto kvīšu grāmatiņu izlietojumu (1.pielikums) vai pārskatu par numurēto un Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrēto biļešu grāmatiņu izlietojumu (2.pielikums).

15. Valsts ieņēmumu dienesta teritoriālā iestāde nereģistrē jaunas kvīšu grāmatiņas un biļešu grāmatiņas, ja nav iesniegts pārskats par iepriekš reģistrēto kvīšu grāmatiņu vai biļešu grāmatiņu izlietojumu.

16. Kases aparāts ir slēgta elektroniska ierīce, kas atbilstoši tajā iebūvētai nemaināmai programmai autonomi nodrošina nodokļu un citu maksājumu reģistrēšanu, kas veikti skaidrā naudā, ar norēķinu kartēm vai citiem norēķinu apliecinājumiem, un reģistrēto datu saglabāšanu tās atmiņā.

17. Kases sistēma ir atvērta elektroniska ierīce, kurā iebūvēts elektronisks bloks un programma nodokļu un citu maksājumu reģistrēšanai, kas veikti skaidrā naudā, ar norēķinu kartēm vai citiem norēķinu apliecinājumiem, un kura savienota ar nepieciešamajām papildu ierīcēm. Elektroniskajā blokā ierakstīto informāciju nevar izdzēst ne ar kādiem citiem paņēmieniem (ieskaitot ultravioleto starojumu), kā tikai mehāniski iznīcinot pašu bloku (turpmāk — fiskālās atmiņas bloks).

18. Specializētā ierīce vai iekārta ir atsevišķos saimnieciskās darbības veidos izmantojama ierīce vai iekārta ar nodokļiem apliekamo darījumu, kā arī nodokļu un citu maksājumu reģistrēšanai (piemēram, taksometru skaitītāji, tirdzniecības un pakalpojumu sniegšanas automāti).

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

19. Kases aparāts un kases sistēma ir aprīkota ar:

19.1. elektronisku bloku (Grand Total), kurā hronoloģiskā kārtībā automātiski ierakstās ar kases aparātu un kases sistēmu reģistrēto darījumu vērtība un nodokļi naudas izteiksmē un kura atmiņa nav izdzēšama vai atvienojama, nesabojājot apkalpojošā dienesta plombu (turpmāk — nedzēšamās elektroniskās atmiņas bloks) vai fiskālās atmiņas bloku;

19.2. kasiera operatora displeju un pircēja displeju. Pircēja displeju novieto tā, lai darījuma partneris varētu saskatīt displejā norādīto informāciju;

19.3. kontrollenti un tās uztīšanas mehānismu;

19.4. papīra lenti darījumu apliecinošo dokumentu — kases čeku, kontrollentes un pārskatu — izdrukai;

19.5. drukas ierīci kases čeku, pārskatu un kontrollentes drukāšanai, kā arī ar kontrollentes uztvērējmehānismu;

19.6. plombēšanas vietām, lai novērstu nesankcionētas izmaiņas programmā, nodrošinātu aizsardzību pret neatļautu regulēšanu un iespējamu krāpšanu.

21. Uz kases sistēmas attiecīgās ierīces vai iekārtas, kurā ievietots centrālās vadības bloks, ir uzlīme ar neizdzēšamu identifikācijas kodu un fiskālās atmiņas bloka identifikācijas numuru.

22. Kases sistēmas identifikācijas kodu piešķir Valsts ieņēmumu dienesta teritoriālā iestāde katrai pirmo reizi uzstādītai un pirmo reizi Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrētai kases sistēmai. Kases sistēmas identifikācijas kodu Valsts ieņēmumu dienesta teritoriālās iestādes atbildīgā persona ieraksta kases sistēmas tehniskajā pasē. Kases sistēmas identifikācijas kods sastāv no Valsts ieņēmumu dienesta teritoriālās iestādes nodaļas divciparu koda un vienotās datu bāzes (reģistra) programmas piešķirtā kārtas numura.

23. Fiskālās atmiņas bloka identifikācijas numurs ir izgatavotāja piešķirts numurs. Ja fiskālās atmiņas bloka identifikācijas numuru nav piešķīris izgatavotājs, to piešķir apkalpojošais dienests, ievietojot kases sistēmā fiskālās atmiņas bloku.

24. Kases aparāta un kases sistēmas konstrukcija nodrošina šādas prasības:

24.1. var ieprogrammēt vismaz divas pievienotās vērtības nodokļa likmes;

24.2. var izdrukāt kontroles pārskatu (valsts valodā) — finanšu pārskatu pārbaudes brīdī (turpmāk — “X” pārskats) — un dienas (perioda) finanšu pārskatu — pārskatu par periodu, pēc kura datiem aizpilda kases aparāta (kases sistēmas, specializētās ierīces vai iekārtas) žurnālu (turpmāk — “Z” pārskats), kurā norādīts:

24.2.1. lietotāja nosaukums (fiziskai personai — vārds, uzvārds), nodokļu maksātāja reģistrācijas kods un adrese;

24.2.2. pārskata veids (“X” vai “Z”), numurs (tikai “Z” pārskatam), datums un izdrukas laiks;

24.2.3. reģistrēto darījumu kopsumma naudas izteiksmē (turpmāk — darījumu kopsumma);

24.2.4. reģistrēto darījumu kopsummas sadalījums pa kases aparāta vai kases sistēmas departamentiem — kases aparāta un kases sistēmas konstrukcijā darījumu reģistrācijai izveidotām nodaļām, kurās reģistrēto darījumu kopsummas “X” un “Z” pārskatā tiek norādītas atsevišķi;

24.2.5. reģistrēto darījumu kopsummas sadalījums pa norēķina veidiem (skaidrā naudā, bezskaidrā naudā);

24.2.6. reģistrēto darījumu kopsummas sadalījums pa piemērotajām pievienotās vērtības nodokļa likmēm;

24.2.7. aprēķinātā pievienotās vērtības nodokļa summa sadalījumā pa piemērotajām likmēm;

24.2.8. kases aparātā, kases sistēmā, specializētajā ierīcē un iekārtā reģistrētā naudas summa, kas nav saņemta par veiktajiem darījumiem (maiņas nauda);

24.2.9. kases aparātā, kases sistēmā, specializētajā ierīcē un iekārtā reģistrētā izņemtās (inkasētās) naudas summa;

24.2.10. skaidrās naudas summa kases aparāta, kases sistēmas, specializētās ierīces un iekārtas naudas kastē pārskata izdrukas brīdī;

24.2.11. nedzēšamās elektroniskās atmiņas blokā hronoloģiskā kārtībā ierakstītā darījumu kopsumma (tikai “Z” pārskatam);

24.2.12. kases aparāta pilns šasijas numurs, bet kases sistēmām — Valsts ieņēmumu dienesta teritoriālās iestādes piešķirtais kases sistēmas identifikācijas kods, kā arī apkalpojošā dienesta piešķirtais fiskālās atmiņas bloka identifikācijas numurs;

24.3. var izdrukāt kases čeku (valsts valodā), kurā norādīts:

24.3.1. lietotāja nosaukums (fiziskai personai — vārds, uzvārds), nodokļu maksātāja reģistrācijas kods un adrese;

24.3.2. dokumenta nosaukums (čeks), kases čeka numurs, datums un izdrukas laiks. Kases čeka numerācijai jābūt pieaugošā kārtībā, un tā nedrīkst atkārtoties. Ja kases čeka numerācija pēc “Z” pārskata izdrukāšanas tiek sākta no sākuma, kases čekos papildus jānorāda “Z” pārskata numurs;

24.3.3. kases aparāta vai kases sistēmas departamenta numurs;

24.3.4. darījuma (preces (pakalpojuma) vai preču (pakalpojumu) grupas) nosaukums un pievienotās vērtības nodokļa zīme (cipars, burts vai cita pazīme, kas norāda, ka attiecīgajai precei vai pakalpojumam ir piemērojama konkrētā nodokļa likme vai nodoklis nav piemērojams), kā arī daudzums un cena;

24.3.5. piemērotā pievienotās vērtības nodokļa likme;

24.3.6. darījuma summa (atsevišķi pa piemērotajām pievienotās vērtības nodokļa likmēm) bez pievienotās vērtības nodokļa;

24.3.7. pievienotās vērtības nodokļa summa (atsevišķi pa piemērotajām pievienotās vērtības nodokļa likmēm);

24.3.8. darījuma kopsumma;

24.3.9. norēķina veids (skaidrā naudā vai bezskaidrā naudā);

24.3.10. norēķinoties saņemtā summa naudas izteiksmē;

24.3.11. norēķinoties izdotā skaidrās naudas summa (atlikums);

24.3.12. kases aparāta pilns šasijas numurs, bet kases sistēmām — kases sistēmas identifikācijas kods un fiskālās atmiņas bloka identifikācijas numurs.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

25. Speciālās prasības atsevišķos saimnieciskās darbības veidos izmantojamo kases aparātu, kases sistēmu, specializēto ierīču un iekārtu konstrukcijai nosaka Valsts ieņēmumu dienests.

26. Kases aparātiem un kases sistēmām, kuru konstrukcija nodrošina izdrukāto kases čeku anulēšanas iespējas, anulēto darījumu kopsumma tiek ietverta “Z” pārskatā.

27. Kases aparāta, kases sistēmas, specializētās ierīces un iekārtas konstrukcija nodrošina visu izdrukāto kases čeku, “Z” un “X” pārskatu informācijas (izņemot šo noteikumu 24.3.2.apakšpunktā minēto informāciju) precīzu atveidu kontrollentē.

28. Kases aparāts, kas pieslēgts elektrotīklam, darbojas, ja strāvas spriegums ir 220 V (±10 %), frekvence 50 Hz un apkārtējā temperatūra ir no 0 °C līdz +40 °C. Pārnēsājamais (portatīvais) kases aparāts darbojas, ja apkārtējā temperatūra ir no –10 °C līdz +40 °C.

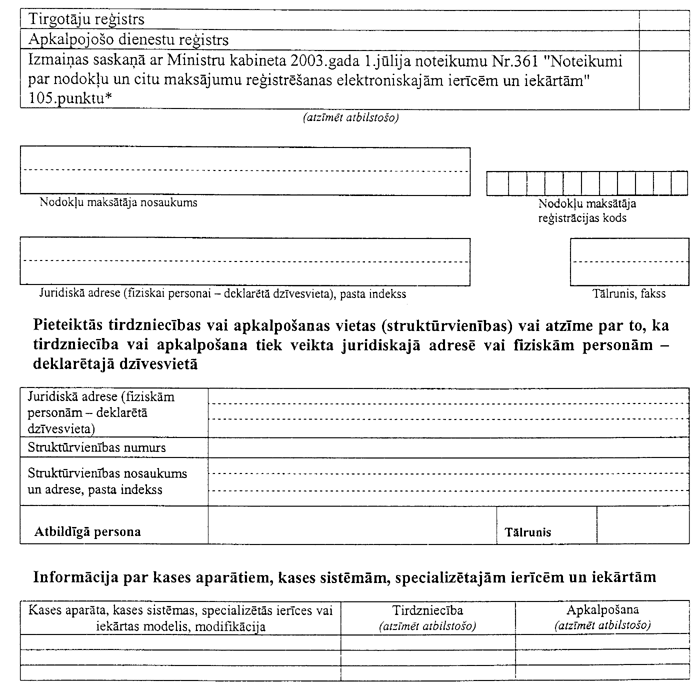

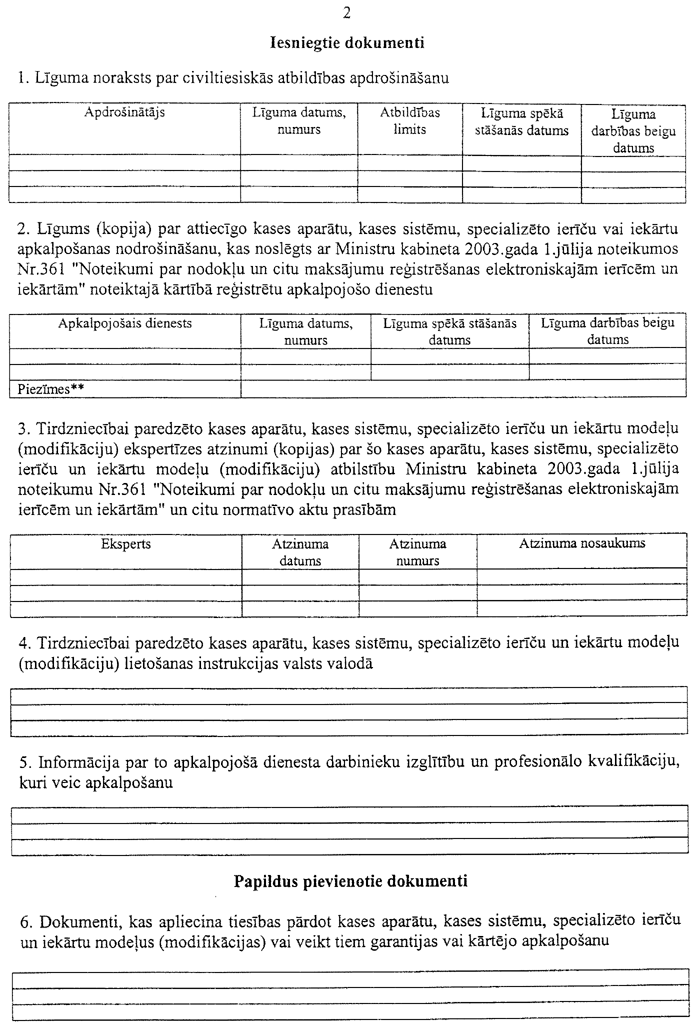

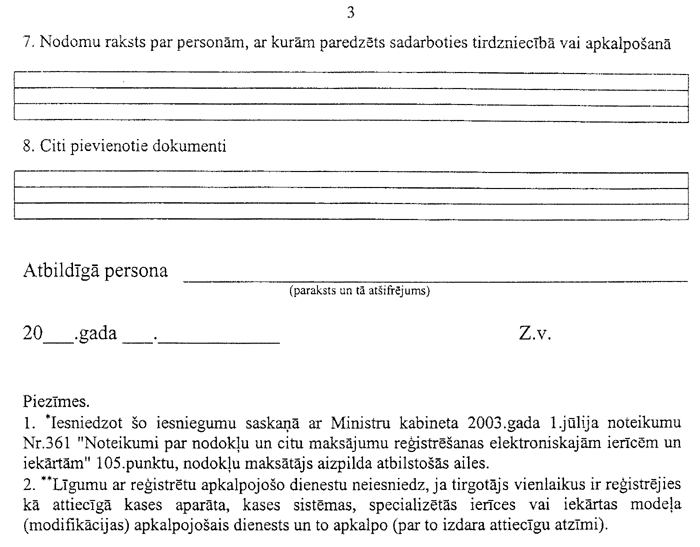

30. Kases aparātā ir nedzēšamās elektroniskās atmiņas bloks, kura ietilpība nodrošina informācijas uzkrāšanu un saglabāšanu ne mazāk kā trīs gadus.

31. Ja kases aparātu atvieno no elektrotīkla, nedzēšamās elektroniskās atmiņas blokā ierakstītā informācija saglabājas ne mazāk kā 30 diennaktis.

32. Kases sistēma papildus šo noteikumu 19.punktā noteiktajām prasībām atbilst arī šādām prasībām:

32.1. tā ir aprīkota ar:

32.1.1. ierīci, kas šo noteikumu 31.punktā noteikto laikposmu nodrošina nepārtrauktu elektroenerģijas piegādi, ja tiek pārtraukta enerģijas piegāde no elektrotīkla;

32.1.2. nedzēšamās elektroniskās atmiņas bloku (ietilpība — ne mazāka par 32 kilobaitiem) operatīvās informācijas datu saglabāšanai, ja tiek pārtraukta elektroenerģijas piegāde, un datu atjaunošanai pēc elektroenerģijas piegādes atjaunošanas;

32.1.3. fiskālās atmiņas bloku (ietilpība — ne mazāka par 128 kilobaitiem) nedzēšamās elektroniskās atmiņas blokā ierakstītās informācijas saglabāšanai. Fiskālās atmiņas blokam jābūt ietvertam apvalkā un jāatrodas sistēmas centrālajā vadības blokā, kura plombēšanu nodrošina apkalpojošais dienests;

32.1.4. aizsargsistēmu pret patvarīgu piekļūšanu kases sistēmas programmai;

32.2. kases sistēmas programmā ir nobloķēta iespēja pārlādēt sistēmas vadības bloku tā darbības laikā un mainīt programmu bez datu par reģistrēto darījumu kopsummu saglabāšanas un nedzēšamās elektroniskās atmiņas (Grand Total) blokā ierakstāmo summu reģistrēšanas fiskālās atmiņas blokā;

32.3. kases sistēmas programma nodrošina:

32.3.1. programmas pašidentificēšanās režīmu (ievadot datorā datu nesēju), kases sistēmas programma tiek salīdzināta ar datu nesējā ierakstīto programmu, tādējādi dodot iespēju atklāt programmas neatbilstību ekspertīzei iesniegtajam paraugmodelim);

32.3.2. informācijas par pēdējo darījumu saglabāšanu nedzēšamās elektroniskās atmiņas blokā, ja tiek pārtraukta elektroenerģijas piegāde;

32.3.3. fiskālās atmiņas bloka datu izmantošanu “X” un “Z” pārskatu izdrukāšanai;

32.3.4. kases sistēmas darba bloķēšanu, ja notiek mēģinājums atvienot fiskālās atmiņas bloku, kases čeku lenti vai kontrollenti.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

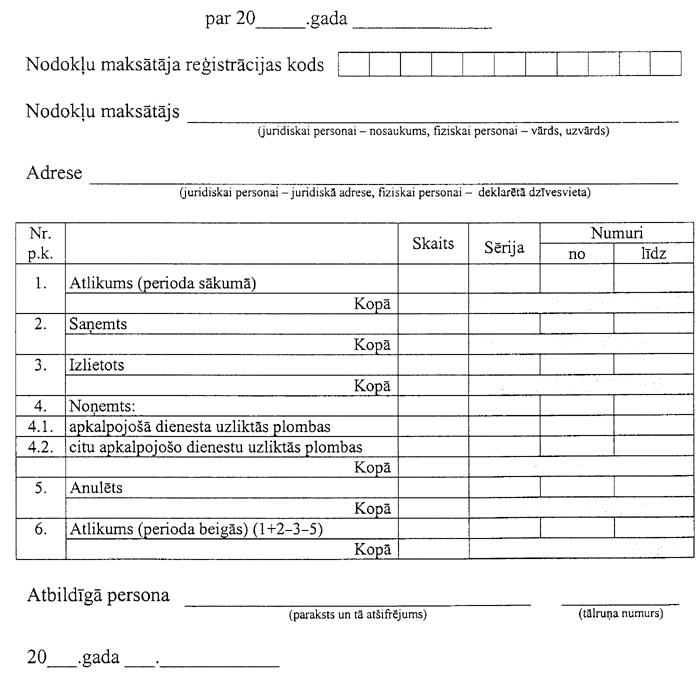

33. Kases aparātiem ar fiskālās atmiņas bloku un kases sistēmām, izdrukājot “Z” pārskatu, vienlaikus fiskālās atmiņas blokā hronoloģiskā kārtībā tiek ierakstīts “Z” pārskata numurs, izdrukāšanas datums un laiks, darījumu kopsumma, kā arī nedzēšamās elektroniskās atmiņas blokā (Grand Total) ierakstītā darījumu kopsumma.

34. Kases aparāta un kases sistēmas konstrukcijas papildu iespējas konstatē eksperts un norāda tās ekspertīzes aktā.

35. Lietotājs ir nodokļu maksātājs, kas nodokļu un citu maksājumu reģistrēšanai lieto uz sava vārda Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrētu kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu.

36. Lai reģistrētu nodokļus un citus maksājumus, lietotājs nodrošina saimnieciskās darbības veidam atbilstošas konstrukcijas kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas iegādi un lietošanu.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

37. Lietotājs nodrošina, lai kases aparātā, kases sistēmā, specializētajā ierīcē un iekārtā tiktu ieprogrammēti atbilstoši rekvizīti saskaņā ar šo noteikumu 24.punktu un nepieciešamie papildu rekvizīti saskaņā ar šo noteikumu 50., 51., 53. un 54.punktu.

38. Lietotājs nodrošina, lai kases čekā tiktu norādīta šāda adrese:

38.1. pastāvīgā darbības vietā (struktūrvienībā) uzstādītiem kases aprātiem un kases sistēmām — uzstādīšanas vietas adrese;

38.2. kases aparātiem, kuri netiek lietoti pastāvīgā darbības vietā (struktūrvienībā), ja par to tehniskajā pasē ir atbilstošs apkalpojošā dienesta ieraksts, — juridiskā adrese (fiziskai personai — deklarētā dzīvesvieta).

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

39. Lietotājs kases aparātu, kases sistēmu, specializēto ierīci un iekārtu pirms tās lietošanas reģistrē Valsts ieņēmumu dienesta teritoriālajā iestādē.

40. Pirms kases aparāta, kases sistēmas, specializētās ierīces un iekārtas reģistrācijas Valsts ieņēmumu dienesta teritoriālajā iestādē lietotājs noslēdz līgumu ar šajos noteikumos noteiktā kārtībā reģistrētu apkalpojošo dienestu par kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas plombēšanu, programmēšanu, uzstādīšanu, remontu un tehnisko apkopi (turpmāk — apkalpošana).

41. Lai reģistrētu kases aparātu, kases sistēmu, specializēto ierīci un iekārtu, lietotājs Valsts ieņēmumu dienesta teritoriālajā iestādē iesniedz kases aparāta, kases sistēmas, specializētās ierīces un iekārtas tehnisko pasi attiecīgu ierakstu veikšanai un uzrāda:

41.1. līgumu ar apkalpojošo dienestu (vai līguma kopiju) par kases aparāta, kases sistēmas, specializētās ierīces un iekārtas apkalpošanu;

41.2. kases aparāta, kases sistēmas, specializētās ierīces un iekārtas iegādi (valdījumu) apliecinošu dokumentu (ja lietotājs kases aparātu, kases sistēmu, specializēto ierīci un iekārtu reģistrē pirmo reizi vai ja mainās tās lietotājs);

41.3. pozitīvu eksperta atzinumu par kases sistēmas atbilstību šo noteikumu un citu normatīvo aktu prasībām;

41.4. noplombēšanas protokolu (tikai kases sistēmām);

41.5. plombēšanas vietu aprakstu (tikai kases sistēmām).

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

42. Reģistrējot specializēto ierīci un iekārtu, lietotājs iesniedz papildu dokumentus Valsts ieņēmumu dienesta noteiktajā kārtībā.

43. Kases sistēmas lietotājs desmit dienu laikā pēc kases sistēmas reģistrēšanas Valsts ieņēmumu dienesta teritoriālajā iestādē nodrošina uzlīmes ar kases sistēmas identifikācijas kodu izgatavošanu un uzlīmēšanu uz kases sistēmas ierīces un iekārtas, kurā ievietots centrālās vadības bloks, kā arī kases sistēmas identifikācijas koda ieprogrammēšanu sistēmas kases čekos un “X” un “Z” pārskatos.

44. Lietotājs nedrīkst veikt tā lietošanā esošo kases aparātu, kases sistēmu, specializēto ierīču un iekārtu apkalpošanu, noņemt vai bojāt apkalpojošā dienesta uzliktās plombas. Lietotājs nodrošina, lai minētās darbības neveiktu personas, ar kurām nav noslēgts līgums par apkalpošanu.

45. Lietotājs nodrošina:

45.1. visas par veiktajiem darījumiem skaidrā naudā, ar norēķinu kartēm vai citiem norēķinu apliecinājumiem saņemtās samaksas reģistrāciju kases aparātā, kases sistēmā, specializētajā ierīcē vai iekārtā un kases čeka izsniegšanu darījuma partnerim šo noteikumu 46.punktā noteiktajā kārtībā;

45.2. visas no kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas par veiktajiem darījumiem izsniegtās naudas reģistrāciju kases aparātā, kases sistēmā, specializētajā ierīcē vai iekārtā Valsts ieņēmumu dienesta noteiktajā kārtībā. Par veiktajiem darījumiem izsniegtās naudas reģistrācijas kārtību nosaka Valsts ieņēmumu dienests;

45.3. tikai noplombētu un šajos noteikumos noteiktajā kārtībā Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrētu kases aparātu, kases sistēmu, specializēto ierīču un iekārtu lietošanu nodokļu un citu maksājumu reģistrēšanai;

45.4. kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas pārbaudi apkalpojošajā dienestā vismaz reizi gadā;

45.5. to autonomo enerģijas avotu savlaicīgu nomaiņu, kuri nodrošina kases aparāta, kases sistēmas, specializētās ierīces un iekārtas nedzēšamās elektroniskās atmiņas saglabāšanu. Ja kases aparāts, kases sistēma, specializētā ierīce vai iekārta darbojas no autonoma enerģijas avota, lietotājs nodrošina, lai tas tiktu laikus uzlādēts;

45.6. savlaicīgu kases sistēmas fiskālās atmiņas bloka nomaiņu. Aizpildītie un nomainītie fiskālās atmiņas bloki jāglabā piecus gadus;

45.7. tehniskās pases (kopā ar noformētajiem aktiem, noplombēšanas protokoliem, plombēšanas vietu aprakstiem un ekspertīzes atzinumiem, ja tādi tikuši noformēti) un aizpildīta kases aparāta (kases sistēmas, specializētās iekārtas vai iekārtas) žurnāla, kā arī līguma par apkalpošanu (vai tā kopijas) atrašanos vietā, kurā tiek lietots kases aparāts vai kases sistēma;

45.8. aizpildīta kases aparāta (kases sistēmas, specializētās ierīces vai iekārtas) žurnāla ar tajā ielīmētiem “Z” pārskatiem (izņemot gadījumus, kas attiecas uz specializētajām ierīcēm un iekārtām) glabāšanu piecus gadus un kontrollentes glabāšanu trīs gadus;

45.9. kases čeku, kontrollenšu un pārskatu izdrukāšanu tehniski noturīgā veidā, lai visā noteiktajā glabāšanas laikā nezustu tajos norādītā informācija;

45.10. kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas naudas kastē esošās naudas summas atbilstību “X” pārskatā norādītajai naudas summai;

45.11. kases aparāta, kases sistēmas, specializētās ierīces un iekārtas naudas kastē ieliktās maiņas naudas reģistrēšanu kases aparātā, kases sistēmā, specializētajā ierīcē vai iekārtā;

45.12. nodokļu un citu maksājumu reģistrēšanu kases aparātā, kases sistēmā, specializētajā ierīcē un iekārtā, kurai ir izslēgts mācību režīms.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

46. Kases aparāta un kases sistēmas lietotājs, saņemot samaksu par darījumiem, norēķinās ar darījumu partneri šādā kārtībā:

46.1. kases aparātā vai kases sistēmā reģistrē katru darījumu (preci vai pakalpojumu) atsevišķi;

46.2. nosaka darījuma kopējo summu un nosauc to darījuma partnerim;

46.3. saskaita no darījuma partnera saņemto skaidrās naudas summu (ja samaksa tiek saņemta skaidrā naudā), skaidri to nosauc, noliek atsevišķi darījuma partnerim redzamā vietā un reģistrē kases aparātā vai kases sistēmā;

46.4. izdrukā kases čeku;

46.5. nosauc naudas atlikuma summu (ja tāds ir), izsniedz kases čeku un naudas atlikumu.

47. Ja, pārdodot preces vai sniedzot pakalpojumus, lietotājs noformē attiecīgi pavadzīmi–rēķinu vai rēķinu, lietotājam šo noteikumu 46.2. un 46.5.apakšpunktā minēto summu nosaukšana nav obligāta.

48. Lietotājs kases čekus anulē un to pamatojošos attaisnojuma dokumentus noformē Valsts ieņēmumu dienesta noteiktajā kārtībā.

49. Lietotājs kases aparātā vai kases sistēmā skaidrās naudas izsniegšanas operācijas reģistrē tikai tad, ja kases aparātā vai kases sistēmā minētās operācijas tiek reģistrētas atsevišķi.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

50. Reģistrējot skaidrās naudas (par darījumiem) izsniegšanas operācijas kases aparātā vai kases sistēmā, lietotājs papildus šo noteikumu 24.punktā noteiktajiem nepieciešamajiem rekvizītiem norāda no kases aparāta vai kases sistēmas izsniegtās skaidrās naudas summu. Kases aparāta (kases sistēmas) žurnālā no kases aparāta vai kases sistēmas izsniegtās skaidrās naudas summu norāda atsevišķā ailē. Ja kases aparāta un kases sistēmas konstrukcija, reģistrējot par darījumiem izmaksātās naudas summas, samazina reģistrētos dienas ieņēmumus, tad, aizpildot kases aparāta (kases sistēmas) žurnālu, atsevišķi reģistrētās izmaksātās summas pieskaita dienā (“Z” pārskata periodā) reģistrēto faktisko ieņēmumu summai.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

51. Reģistrējot saņemto samaksu par veiktajiem darījumiem, kuriem piemērotas atlaides, lietotājs papildus šo noteikumu 24.punktā noteiktajiem nepieciešamajiem rekvizītiem nodrošina piemēroto atlaižu norādīšanu.

52. Maksājumus skaidrā naudā ārvalstu valūtā lietotājs drīkst pieņemt tikai tad, ja kases aparāts, kases sistēma, specializētā ierīce un iekārta veic konvertācijas aprēķinu.

53. Pieņemot maksājumus ārvalstu valūtā, lietotājs papildus šo noteikumu 24.punktā noteiktajiem rekvizītiem norāda:

53.1. kases čekā — valūtas nosaukumu (šifru) un daudzumu, valūtas kursu (cenu), saņemtās valūtas ekvivalentu latos un izsniegto naudas atlikumu latos;

53.2. ”X” un “Z” pārskatā — saņemtās valūtas summu pa valūtas veidiem, katras valūtas ekvivalentu latos un kopsummu latos.

54. Ja lietotājs — ar pievienotās vērtības nodokli apliekama persona — veic darījumus, kas apliekami ar vairāk nekā divām dažādām pievienotās vērtības nodokļa likmēm, tas lieto kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu, kuras konstrukcija nodrošina nepieciešamo pievienotās vērtības nodokļa likmju skaita ieprogrammēšanu, kā arī šo noteikumu 24.punktā minētās informācijas norādīšanu kases čekos un “X” un “Z” pārskatos atbilstoši piemēroto pievienotās vērtības nodokļa likmju skaitam.

55. Par kases aparāta, kases sistēmas, specializētās ierīces un iekārtas un apkalpojošo dienestu uzlikto plombu bojājumiem lietotājs nekavējoties paziņo apkalpojošajam dienestam, ar kuru noslēgts līgums. Paziņošanas datumu un laiku reģistrē kases aparāta (kases sistēmas, specializētās elektroniskās ierīces vai iekārtas) žurnālā.

56. Lietotājs nodrošina, lai apkalpojošā dienesta atbildīgā persona varētu netraucēti veikt šo noteikumu 127.punktā minēto pārbaudi.

57. Lietotājs ar rakstisku līgumu, rīkojumu vai pilnvaru apstiprina personas, kuras ir tiesīgas veikt kasiera operatora funkcijas, kā arī nodrošina minēto personu apmācību darbam ar attiecīgo kases aparāta, kases sistēmas, specializētās ierīces un iekārtas modeli (modifikāciju).

58. Laikā, kamēr nedarbojas kases aparāts vai kases sistēma, lietotājs veiktos darījumus uzskaita ieņēmumu uzskaites reģistrā, norādot ieraksta datumu, kārtas numuru, darījuma summu (atsevišķi sadalījumā pa piemērotajām pievienotās vērtības nodokļa likmēm), pievienotās vērtības nodokļa summu (atsevišķi sadalījumā pa piemērotajām pievienotās vērtības nodokļa likmēm) un citu lietotājam nepieciešamo informāciju. Pēc pircēja pieprasījuma noformē šo noteikumu 7.1.apakšpunktā noteiktās reģistrētās kvītis.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

59. Ja kases aparāta vai kases sistēmas konstrukcijā nav paredzēta naudas kaste, lietotājs nodrošina visas reģistrētās naudas atrašanos atsevišķā naudas kastē, kurai jāatrodas kases aparāta vai kases sistēmas lietošanas vietā.

59.1 Lietotājs kases aparātam vai kases sistēmai drošības apsvērumu dēļ konkrētā kases aparāta un kases sistēmas uzstādīšanas vietā var ierīkot papildu naudas kasti. Ja kases aparāts un kases sistēma ir aprīkota ar papildu naudas kasti, tad naudas kastē un papildu naudas kastē esošā naudas kopsumma atbilst “X” un “Z” pārskatā norādītajai naudas summai.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

59.2 Papildu naudas kastes ierīkošanu lietotājs saskaņo ar Valsts ieņēmumu dienesta teritoriālo iestādi, kurā kases aparāts un kases sistēma reģistrēta. Valsts ieņēmumu dienesta teritoriālās iestādes atbildīgā persona par papildu naudas kastes ierīkošanu veic ierakstu attiecīgā kases aparāta un kases sistēmas tehniskajā pasē, norādot papildu naudas kastes ierīkošanas datumu un apliecinot ierakstu ar parakstu un zīmogu.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

60. Ja, pārdodot preces vai sniedzot pakalpojumus, tiek izrakstīta attiecīgi preču pavadzīme–rēķins vai rēķins, kases čekā preču nosaukumu, daudzumu, cenu un attiecīgo summu vietā norāda preču pavadzīmes–rēķina vai rēķina identifikācijas datus (sēriju, numuru un datumu), kā arī pirkuma vai pakalpojuma kopējo summu bez pievienotās vērtības nodokļa, atsevišķi pievienotās vērtības nodokļa summu un kopējo summu ar pievienotās vērtības nodokli.

61. Ja kases čekā nav norādīti visi likumā “Par grāmatvedību” un likumā “Par pievienotās vērtības nodokli” noteiktie rekvizīti, lietotājs pēc darījuma partnera pieprasījuma izsniedz saskaņā ar minētajiem likumiem noformētu attaisnojuma dokumentu (kvīti), kurā papildus citiem attiecīgajos likumos noteiktajiem rekvizītiem norāda kases čeka datumu un numuru.

62. Kases čeku izmanto par pievienotās vērtības nodokļa rēķinu likumā “Par pievienotās vērtības nodokli” noteiktajā kārtībā.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

63. Lietotājs atbilstoši šo noteikumu 64., 65. un 67.punktā noteiktajai kārtībai aizpilda kases aparāta (kases sistēmas) žurnālu (3.pielikums) pēc katra “Z” pārskata izdrukas vai specializēto ierīču un iekārtu atmiņas skaitītāju rādītāju datu nolasīšanas. Kases aparāta (kases sistēmas) žurnālu lietotājs var papildināt ar ailēm citu nepieciešamo papildu rekvizītu norādīšanai. Specializēto ierīču un iekārtu žurnālu paraugus un to aizpildīšanas kārtību nosaka Valsts ieņēmumu dienests.

63.1 Kases aparāta (kases sistēmas, specializētās ierīces vai iekārtas) žurnālā, kas sagatavots elektroniski, norāda kases aparāta (kases sistēmas) žurnāla (3.pielikums) rekvizītus un citu lietotājam nepieciešamo informāciju. Rekvizītus — skaidrā naudā reģistrēto darījumu summu un bezskaidrā naudā reģistrēto darījumu summu — var nenorādīt.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

64. Kases aparāta (kases sistēmas, specializētās ierīces vai iekārtas) žurnāls ir uzskaites reģistrs, kurā lietotājs reģistrē un ielīmē “Z” pārskatus vai Valsts ieņēmumu dienesta noteiktajā kārtībā reģistrē specializēto ierīču un iekārtu atmiņas skaitītāju rādītāju datus un kurā norādīto informāciju izmanto ierakstiem grāmatvedības reģistros.

65. Kases aparāta (kases sistēmas, specializētās ierīces vai iekārtas) žurnālā, kas sagatavots reģistra veidā, lapas numurē augošā secībā, caurauklo, pēdējā lapā norāda lapu skaitu un apliecina ar uzņēmuma vadītāja parakstu un zīmogu. Rekvizītus — skaidrā naudā reģistrēto darījumu summu un bezskaidrā naudā reģistrēto darījumu summu — var nenorādīt.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

65.1 Ja kases aparāta (kases sistēmas, specializētās ierīces vai iekārtas) žurnālu sagatavo elektroniski, izmanto datorprogrammu, kura atbilst normatīvajos aktos par grāmatvedības kārtošanu un organizāciju noteiktajām prasībām. Lietotājs vismaz vienu reizi darbadienā nodrošina izdrukāto “Z” pārskatu ielīmēšanu atsevišķā reģistrā, kurā norādīts datums un kārtas numurs. Katra mēneša pēdējā darbadienā lietotājs nodrošina kases aparāta (kases sistēmas, specializētās ierīces vai iekārtas) žurnāla datu izdruku un to brošēšanu hronoloģiskā secībā kopā ar šī mēneša “Z” pārskatu reģistru.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

66. Kases aparāta (kases sistēmas, specializētās ierīces vai iekārtas) žurnālu aizpilda saskaņā ar “Z” pārskata datiem.

67. ”Z” pārskata izdrukas laiku nosaka lietotājs, izņemot gadījumus, kad “Z” pārskata izdrukas biežumu nosaka citi normatīvie akti. “Z” pārskatu izdrukā vismaz reizi diennaktī.

68. Ja darbadienas laikā nav notikušas darbības ar kases aparātu vai kases sistēmu, lietotājs “Z” pārskatu var neizdrukāt. Kases aparāta (kases sistēmas, specializētās ierīces vai iekārtas) žurnālā atzīmē, ka attiecīgajā darbadienā ieņēmumu nav.

69. Ja lietotājs izbeidz kases aparāta, kases sistēmas, specializētās ierīces un iekārtas lietošanu nodokļu un citu maksājumu reģistrēšanai, tas 30 dienu laikā nodrošina tās izslēgšanu no Valsts ieņēmumu dienesta vienotās datu bāzes (reģistra). Lietotājs izsauc apkalpojošo dienestu, lai tiktu veiktas šo noteikumu 132.punktā noteiktās darbības, kā arī iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē, kurā kases aparāts, kases sistēma, specializētā ierīce un iekārta reģistrēta, rakstisku iesniegumu par kases aparāta, kases sistēmas, specializētās ierīces un iekārtas izslēgšanu no Valsts ieņēmumu dienesta vienotās datu bāzes (reģistra) un tehnisko pasi attiecīgas atzīmes veikšanai.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

70. Kases aparātu, kases sistēmu, specializēto ierīci un iekārtu lietotājs drīkst pārdot citam nodokļu maksātājam vai nodot remontā apkalpojošajam dienestam tikai kopā ar tehnisko pasi.

71. Ja kases aparāta, kases sistēmas, specializētās ierīces un iekārtas atrašanās vietā lietotāja saimnieciskā darbība paredzēta tikai sezonas laikā, tad, sezonai beidzoties, lietotājs izsauc apkalpojošā dienesta atbildīgo personu, kura uzlādē autonomo enerģijas avotu, lai nodrošinātu nedzēšamās elektroniskās atmiņas blokā ierakstītās informācijas saglabāšanu, un veic šo noteikumu 126.punktā minētos ierakstus tehniskajā pasē. Par darbības pārtraukšanu uz laiku lietotājs desmit dienu laikā rakstiski paziņo Valsts ieņēmumu dienesta teritoriālajai iestādei, kurā kases aparāts, kases sistēma, specializētā ierīce un iekārta reģistrēta.

72. Lietotājam aizliegts izmantot kases aparātu, kases sistēmu, specializēto ierīci un iekārtu, ja:

72.1. tā ir bojāta vai tai ir atvienota kontrollente;

72.2. tā nav noplombēta ar šajos noteikumos noteiktajā kārtībā reģistrēta apkalpojošā dienesta plombu vai tās plomba ir bojāta.

73. Lietotājs kases aparātos, kases sistēmās, specializētajās ierīcēs un iekārtās čeku, pārskatu un kontrollentes izdrukai izmanto tādu lenti, kuras visi slāņi nav paškopējoši.

74. Lietotājs drīkst izdrukāt kases čeka kopiju tikai tad, ja uz tās automātiski parādās atzīme “kopija”.

75. Lietotājam aizliegts mainīt kases aparāta, kases sistēmas, specializētās ierīces un iekārtas konstrukciju vai programmu, tādējādi radot iespēju slēpt vai samazināt ienākumus un nodokļus.

76. Lietotājam aizliegts veikt ierakstus tehniskajā pasē, noplombēšanas protokolos, apkalpojošā dienesta sastādītajos aktos, programmas izdrukās, izņemot parakstīšanos (norādot datumu, atbildīgās personas vārdu un uzvārdu) par iepazīšanos ar apkalpojošā dienesta veiktajiem ierakstiem un atzīmēm.

77. Lietotājs nodrošina kases aparāta, kases sistēmas, specializētās ierīces un iekārtas naudas kastē esošās naudas atbilstību “X” pārskatā norādītajai summai.

78. Kases aparātu, kases sistēmu, specializēto ierīci un iekārtu, kas iegādāta bez tehniskās pases no personas, kas nav reģistrējusies kā tirgotājs šajos noteikumos noteiktajā kārtībā, pirms reģistrēšanas Valsts ieņēmumu dienesta teritoriālajā iestādē nodod ekspertīzei. Pēc pozitīva ekspertīzes atzinuma saņemšanas lietotājs vēršas apkalpojošajā dienestā, iesniedzot rakstisku iesniegumu un ekspertīzes atzinuma kopiju (uzrādot oriģinālu), noslēdz līgumu par apkalpošanu un saņem jaunu tehnisko pasi.

79. Lietotājam ir pienākums kontroles institūciju pilnvarotajām personām, kā arī apkalpojošajam dienestam uzrādīt tehnisko pasi, līgumu ar apkalpojošo dienestu un kases aparāta (kases sistēmas, specializētās ierīces un iekārtas) žurnālu, kā arī izdrukāt “X” pārskatu.

80. Lietotājs nodrošina, lai šo noteikumu 147.punktā minēto institūciju pilnvarotie pārstāvji varētu netraucēti veikt uzraudzību un kontroli.

82. Ekspertīze ir kases aparātu, kases sistēmu, specializēto ierīču un iekārtu novērtēšana, lai noteiktu atbilstību šo noteikumu un citu normatīvo aktu prasībām.

83. Ekspertīzi veic institūcijas (turpmāk — eksperti), kas atbilst visām šīm prasībām:

83.1. tās ir akreditētas Latvijas Nacionālajā akreditācijas birojā saskaņā ar standarta LVS EN 45011 “Vispārīgās prasības institūcijām, kas nodarbojas ar produktu sertifikācijas sistēmām” prasībām (šo noteikumu 88.1.apakšpunktā minēto darbību veikšanai) vai standarta LVS EN 45004 “Galvenie kritēriji dažāda veida institūcijām, kas veic inspekciju” prasībām (šo noteikumu 88.2. un 88.3.apakšpunktā minēto darbību veikšanai);

83.2. par to akreditāciju Ekonomikas ministrija ir publicējusi paziņojumu laikrakstā “Latvijas Vēstnesis”;

83.3. tās atbilst šo noteikumu prasībām un ir reģistrētas Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā).

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

84. Persona, kas veic ekspertīzi, atbilst šādām prasībām:

84.1. tai ir vismaz triju gadu pieredze kases aparātu, kases sistēmu, specializēto elektronisko ierīču un iekārtu nozarē (piemēram, programmēšanā, uzstādīšanā, tehniskajā apkalpošanā, remontā);

84.2. tā var nodrošināt ekspertīžu veikšanu visā Latvijas teritorijā;

84.3. tās darbība nav apturēta saskaņā ar tiesas spriedumu vai nav pasludināts tiesas spriedums par tās bankrotu vai maksātnespēju (fiziska persona nav izdarījusi noziedzīgu nodarījumu vai sodāmība tai ir dzēsta vai noņemta likumā noteiktajā kārtībā).

85. Eksperts pirms eksperta darbības uzsākšanas reģistrējas Valsts ieņēmumu dienestā, iesniedzot šādus dokumentus:

85.1. pieteikumu par stāšanos ekspertu uzskaitē;

85.2. Latvijas Nacionālā akreditācijas biroja izsniegtā dokumenta kopiju, ka persona ir akreditēta veikt ekspertīzes;

85.3. izziņu par eksperta darbības vietām, norādot attiecīgās darbības vietas adresi, atbildīgās personas vārdu un uzvārdu, tālruņa numuru;

85.4. līguma kopiju par civiltiesiskās atbildības apdrošināšanu ne mazāk kā divdesmit tūkstošu latu apmērā par zaudējumiem, ja tādi rastos eksperta vainas dēļ.

86. Ja mainās šo noteikumu 85.punktā minētā informācija, eksperts par to desmit dienu laikā rakstiski informē Valsts ieņēmumu dienestu, iesniedzot attiecīgos dokumentus.

87. Kases aparāta, kases sistēmas, specializētās ierīces un iekārtas ekspertīzi nedrīkst veikt eksperts, kas pats ir ekspertīzei iesniegtā kases aparāta, kases sistēmas, specializētās ierīces un iekārtas modeļa (modifikācijas) ražotājs vai tirgotājs, vai apkalpojošais dienests.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

88. Ekspertīzi veic:

88.1. kases aparātu, kases sistēmu, specializēto ierīču un iekārtu paraugmodeļiem. Paraugmodelis ir kases aparāta, kases sistēmas, specializētās ierīces un iekārtas modeļa (modifikācijas) paraugs pilnā un pārdošanai paredzamajam modelim (modifikācijai) atbilstošā komplektācijā, kuru tirgotājs pirms tā iekļaušanas kases aparātu, kases sistēmu, specializēto ierīču un iekārtu reģistrā iesniedz ekspertam ekspertīzes veikšanai;

88.2. kases aparātiem, kases sistēmām, specializētajām ierīcēm un iekārtām, lai pārbaudītu iespējamo nesankcionēto iejaukšanos to konstrukcijā (programmā);

88.3. kases aparātiem, kases sistēmām, specializētajām ierīcēm un iekārtām, kas iegādāti bez tehniskās pases.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

88.1 Latvijas Republikā ir tiesības piedāvāt (savstarpēji atzīt) kases aparātus, kases sistēmas, specializētās ierīces un iekārtas, kuras atbilstoši normatīvajiem aktiem ražotas vai laistas apgrozībā kādā citā Eiropas Savienības dalībvalstī vai Turcijā vai kuras atbilstoši normatīvajiem aktiem ražotas kādā no Eiropas Ekonomikas zonas valstīm.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

88.2 Savstarpējās atzīšanas principu var ierobežot, pamatojoties uz fiskālās uzraudzības, komerciālo darījumu godīguma un patērētāju aizsardzības apsvērumiem, ja Valsts ieņēmumu dienestam ir pierādījumi, ka kases aparāts, kases sistēma, specializētā ierīce vai iekārta nenodrošina nepieciešamo drošības līmeni, kāds noteikts saskaņā ar normatīvajiem aktiem.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

88.3 Ja Valsts ieņēmumu dienests konstatē, ka kases aparāts, kases sistēma, specializētā ierīce vai iekārta, kas atbilstoši normatīvajiem aktiem ražota vai laista apgrozībā kādā citā Eiropas Savienības dalībvalstī vai Turcijā vai kas normatīvajos aktos noteiktajā kārtībā ražota kādā no Eiropas Ekonomikas zonas valstīm, neatbilst drošības līmenim, kāds noteikts saskaņā ar normatīvajiem aktiem, Valsts ieņēmumu dienests, pamatojoties uz eksperta atzinumu, veic kādu no šādām darbībām:

88.3 1. izslēdz kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas modeli (modifikāciju) no attiecīgā Valsts ieņēmumu dienesta vienotās datu bāzes (reģistra) saraksta un par to paziņo tirgotājam šo noteikumu 142.2.apakšpunktā noteiktajā kārtībā;

88.3 2. ierosina ražotājam vai izplatītājam veikt konkrētus pasākumus attiecīgā kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas paraugmodeļa pārveidei;

88.3 3. aizliedz konkrētā kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas paraugmodeļu laišanu tirgū.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

88.4 Valsts ieņēmumu dienests paziņo Ekonomikas ministrijai par šo noteikumu 88.3 punktā minēto darbību veikšanu atbilstoši Eiropas Parlamenta un Padomes lēmumā Nr. 3052/95/EK noteiktajai formai.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

88.5 Ekonomikas ministrija atbilstoši Eiropas Parlamenta un Padomes lēmumam Nr. 3052/95/EK informē Eiropas Komisiju par veiktajiem pasākumiem.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

89. Lai veiktu šo noteikumu 88.1.apakšpunktā minēto ekspertīzi, no ekspertīzes pasūtītāja ekspertīzei pieņem tikai vienu nokomplektētu attiecīgā modeļa un modifikācijas kases aparātu, kases sistēmu, specializēto ierīci vai iekārtu (paraugmodeli), kurai pievienoti šādi dokumenti:

89.1. kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas vispārīgs apraksts;

89.2. tehniskās apkopes un remontdarbu instrukcijas;

89.3. programmēšanas instrukcija;

89.4. kasiera operatora darba instrukcija;

89.5. darba shēmas un diagrammas;

89.6. pieslēdzamo ierīču bloku shēmas un to saraksts;

89.7. cita ekspertīzes veikšanai nepieciešamā tehniskā dokumentācija, ja to pieprasa ekspertīzes veicējs, pamatojot tās nepieciešamību.

91.1 Kases aparāta, kases sistēmas, specializētās ierīces un iekārtas plombēšanas vietas un izmantojamo plombu veidu nosaka eksperts, ekspertīzes atzinumam pievienojot plombēšanas vietu un izmantojamo plombu veidu aprakstu. Ja kases sistēmu aprīko ar papildu ierīcēm, tad savienojuma vietu plombēšanas nepieciešamību nosaka eksperts ekspertīzes atzinumam pievienotajā plombēšanas vietu aprakstā.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

92. Pēc ekspertīzes par katru kases aparāta, kases sistēmas, specializētās ierīces un iekārtas modeli (modifikāciju), kā arī šo noteikumu 94.punktā minēto pieslēgumu tiek sastādīts ekspertīzes akts, plombēšanas vietu un izmantojamo plombu veidu apraksts un sagatavots atzinums par attiecīgā kases aparāta, kases sistēmas, specializētās ierīces un iekārtas atbilstību šo noteikumu un citu normatīvo aktu prasībām. Ekspertīzes aktā jābūt norādītam ekspertīzei iesniegto dokumentu sarakstam.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

93. Ekspertīzes aktu, plombēšanas vietu un izmantojamo plombu veidu aprakstu un atzinumu sagatavo trijos eksemplāros. Pirmo eksemplāru eksperts izsniedz ekspertīzes pasūtītājam, otro — nodod Valsts ieņēmumu dienestam, trešais eksemplārs paliek ekspertam.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

94. Kases sistēmām bez šo noteikumu 88.punktā noteiktajām ekspertīzēm veic pieslēguma ekspertīzi katras kases sistēmas uzstādīšanas vietā, savienojot ar nepieciešamajām papildu ierīcēm un nosakot nepieciešamās to plombēšanas vietas. Pēc kases sistēmai veiktās pieslēguma ekspertīzes attiecīgais apkalpojošais dienests eksperta klātbūtnē saskaņā ar plombēšanas vietu un izmantojamo plombu veidu aprakstu noplombē visas savienojumu vietas un noformē noplombēšanas protokolu četros eksemplāros. Noplombēšanas protokolu paraksta apkalpojošā dienesta, eksperta un lietotāja atbildīgās personas. Pirmo eksemplāru apkalpojošais dienests izsniedz kases sistēmas lietotājam, otro nodod Valsts ieņēmumu dienestam, trešo — ekspertam, ceturtais eksemplārs paliek apkalpojošajam dienestam. Noplombēšanas protokols ir kases sistēmas tehniskās pases neatņemama sastāvdaļa.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

95. Pēc pieslēguma ekspertīzes, ja eksperta atzinums ir pozitīvs, eksperts ieraksta attiecīgās kases sistēmas kontroles programmu datu nesējā un 10 dienu laikā nodod to Valsts ieņēmumu dienestam.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

97. Eksperts pēc Valsts ieņēmumu dienesta pamatota pieprasījuma bez maksas veic ekspertīzi:

97.1. Valsts ieņēmumu dienesta vienotajā datu bāzes (reģistra) sarakstā reģistrētam kases aparātam, kases sistēmai, specializētajai ierīcei vai iekārtai, lai pārbaudītu tās atbilstību normatīvo aktu prasībām;

97.2. lietotam kases aparātam, kases sistēmai, specializētajai ierīcei vai iekārtai, lai pārbaudītu, vai, to lietojot, nav radīta iespēja slēpt vai samazināt ar nodokļiem un nodevām apliekamo objektu.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

98. Eksperts pēc Valsts ieņēmumu dienesta pamatota pieprasījuma bez maksas sniedz Valsts ieņēmumu dienestam atzinumu par ekspertīzē konstatētajām kases aparātu, kases sistēmu, specializēto ierīču un iekārtu tehniskajām iespējām un to atbilstību šo noteikumu un citu normatīvo aktu prasībām.

98.1 Eksperts ir atbildīgs par tā sniegtajos atzinumos norādīto informāciju.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

99. Eksperts nodrošina civiltiesiskās atbildības apdrošināšanu. Civiltiesiskās apdrošināšanas minimālās atbildības likme ir divdesmit tūkstoši latu.

100. Eksperts nodrošina, lai šo noteikumu 147.punktā minēto institūciju pilnvarotie pārstāvji varētu netraucēti veikt uzraudzību un kontroli.

101. Ja eksperts pieņēmis lēmumu par turpmākās darbības izbeigšanu, viņš par to rakstiski informē Valsts ieņēmumu dienestu. Eksperts nodrošina ekspertīžu veikšanu sešus mēnešus pēc Valsts ieņēmumu dienesta informēšanas par turpmākās darbības izbeigšanu.

103. Lai persona tiktu reģistrēta kā tirgotājs, tā iesniedz Valsts ieņēmumu dienestā šādus dokumentus:

103.1. iesniegumu personas iekļaušanai Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) (4.pielikums);

103.2. pozitīva ekspertīzes atzinuma kopiju par attiecīgo modeļu (modifikāciju) kases aparātu, kases sistēmu, specializēto ierīču un iekārtu paraugmodeļu atbilstību šo noteikumu un citu normatīvo aktu prasībām un lietotāja instrukciju valsts valodā (izņemot kases aparātu, kases sistēmu, specializēto ierīču un iekārtu paraugmodeļus, kuri atbilstoši normatīvajiem aktiem ražoti vai laisti apgrozībā kādā citā Eiropas Savienības dalībvalstī vai Turcijā vai kuri atbilstoši normatīvajiem aktiem ražoti kādā no Eiropas Ekonomikas zonas valstīm);

103.3. uzbūves raksturojumu, uzstādīšanas, uzturēšanas un lietošanas instrukcijas un citu ražotāja sniegtu informāciju (un to tulkojumu valsts valodā) kases aparātu, kases sistēmu, specializēto ierīču un iekārtu modeļiem (modifikācijām), kuri atbilstoši normatīvajiem aktiem ražoti vai laisti apgrozībā kādā citā Eiropas Savienības dalībvalstī vai Turcijā vai kuri atbilstoši normatīvajiem aktiem ražoti kādā no Eiropas Ekonomikas zonas valstīm;

103.4. ja nepieciešams, dokumentu, kas apliecina tiesības pārdot iesniegumā norādītos kases aparātu, kases sistēmu, specializēto ierīču un iekārtu modeļus (modifikācijas), vai nodomu rakstu par personām, ar kurām paredzēts sadarboties tirdzniecībā. Ja dokuments ir svešvalodā, pievieno tā tulkojumu valsts valodā.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

104. Lai persona tiktu reģistrēta kā apkalpojošais dienests, tā iesniedz Valsts ieņēmumu dienestā šādus dokumentus:

104.1. iesniegumu personas iekļaušanai Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) (4.pielikums);

104.2. līguma norakstu par civiltiesiskās atbildības apdrošināšanu ne mazāk kā divdesmit tūkstošu latu apmērā par zaudējumiem, ja tādi rastos apkalpojošā dienesta vainas dēļ;

104.3. informāciju par to darbinieku izglītību un profesionālo kvalifikāciju, kuri veiks apkalpošanu;

104.4. ja nepieciešams, dokumentu, kas apliecina tiesības veikt garantijas vai kārtējo apkalpošanu pieteikumā norādītajiem kases aparātu, kases sistēmu, specializēto ierīču un iekārtu modeļiem (modifikācijām), vai nodomu rakstu par personām, ar kurām paredzēts sadarboties apkalpošanā. Ja dokuments ir svešvalodā, pievieno tā tulkojumu valsts valodā.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

105. Ja mainās šo noteikumu 103. un 104.punktā minētā informācija, tirgotājs un apkalpojošais dienests desmit dienu laikā par to rakstiski informē Valsts ieņēmumu dienestu, iesniedzot attiecīgos (precizētos) dokumentus.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

105.1 Valsts ieņēmumu dienests nereģistrē personu kā tirgotāju vai apkalpojošo dienestu, ja:

105.1 1. tas ir pasludināts par maksātnespējīgu, atrodas likvidācijas stadijā vai tā saimnieciskā darbība ir apturēta vai pārtraukta;

105.1 2. tam ir nodokļu vai valsts sociālās apdrošināšanas obligāto iemaksu parādi;

105.1 3. tam ir konstatēti šajos noteikumos noteiktās profesionālās darbības pārkāpumi pēdējo triju gadu laikā no pieteikuma saņemšanas;

105.1 4. tas nav iesniedzis šo noteikumu 103., 104. un 105.punktā noteiktos attiecīgos dokumentus;

105.1 5. normatīvajos aktos noteiktajā kārtībā ir konstatēts fakts par darba algas izmaksu bez nodokļu samaksas pēdējo triju gadu laikā no pieteikuma saņemšanas.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

105.2 Ja Valsts ieņēmumu dienests, pamatojoties uz šo noteikumu 103.3.apakšpunktā minēto informāciju, konstatē, ka kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas modelis (modifikācija) neatbilst šo noteikumu prasībām, Valsts ieņēmumu dienests šo noteikumu 141.1 punktā noteiktajā kārtībā informē tirgotāju par konstatēto neatbilstību un līdz neatbilstības novēršanai nereģistrē kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas modeli (modifikāciju) Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) attiecīgā tirgotāja pārdodamo modeļu (modifikāciju) sarakstā.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

106. Tirgotājs, kurš pārdod kases aparātus, kases sistēmas, specializētās ierīces un iekārtas, tiek reģistrēts Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā).

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

107. Tirgotājs ir atbildīgs par tā pārdoto kases aparātu, kases sistēmu, specializēto ierīču un iekārtu atbilstību ekspertīzē pārbaudīto paraugmodeļu parametriem.

108. Tirgotājs mēneša laikā pēc darbības izbeigšanas iesniedz Valsts ieņēmumu dienestā rakstisku pieprasījumu par izslēgšanu no Valsts ieņēmumu dienesta vienotās datu bāzes (reģistra).

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

110. Tirgotājs nodrošina, lai šo noteikumu 147.punktā minēto institūciju pilnvarotie pārstāvji varētu netraucēti veikt uzraudzību un kontroli.

111. Apkalpojošais dienests ir tiesīgs slēgt līgumus ar lietotājiem tikai par tādu kases aparātu, kases sistēmu, specializēto ierīču un iekārtu modeļu (modifikāciju) apkalpošanu, kuru paraugmodeļiem ir veikta ekspertīze, kurā tie ir atzīti par atbilstošiem šo noteikumu un citu normatīvo aktu prasībām, un kuri iekļauti kases aparātu, kases sistēmu, specializēto ierīču un iekārtu apkalpojošo dienestu reģistrā attiecīgā apkalpojošā dienesta apkalpojamo modeļu (modifikāciju) sarakstā.

111.1 Šo noteikumu 111.punktā noteiktās prasības neattiecas uz Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) reģistrētajiem kases aparātu, kases sistēmu, specializēto ierīču vai iekārtu modeļiem (modifikācijām), kas atbilstoši normatīvajiem aktiem ražoti vai laisti apgrozībā kādā citā Eiropas Savienības dalībvalstī vai Turcijā vai atbilstoši normatīvajiem aktiem ražoti kādā no Eiropas Ekonomikas zonas valstīm.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

112. Apkalpojošais dienests veic kases aparāta, kases sistēmas, specializētās ierīces un iekārtas apkalpošanu tikai tad, ja noslēdzis līgumu ar lietotāju.

113. Apkalpojošais dienests nodrošina lietotāja kasieru operatoru apmācību darbam ar kases aparātiem, kases sistēmām, specializētajām ierīcēm un iekārtām, kas Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) ietvertas attiecīgā apkalpojošā dienesta apkalpojamo modeļu (modifikāciju) sarakstā.

114. Apkalpojošais dienests speciālā reģistrā hronoloģiskā kārtībā reģistrē visus līgumus, kas noslēgti ar lietotājiem par kases aparātu, kases sistēmu, specializēto ierīču un iekārtu apkalpošanu.

115. Apkalpojošais dienests saskaņā ar plombēšanas vietu un izmantojamo plombu veidu aprakstu plombē kases aparātus, kases sistēmas, specializētās ierīces un iekārtas ar plombām, kuras par maksu iegādājies tajā Valsts ieņēmumu dienesta teritoriālajā iestādē, kurā apkalpojošais dienests reģistrēts kā nodokļu maksātājs. Valsts ieņēmumu dienests kā darījumu apliecinošu dokumentu par skaidrā naudā pārdotajām plombām izsniedz kvīti, kurā norādīti šo noteikumu 7.1.apakšpunktā noteiktie rekvizīti. Izgatavojamo plombu veidu nosaka Valsts ieņēmumu dienests. Plombās ir iestrādāti Valsts ieņēmumu dienesta noteiktie aizsargelementi, tipogrāfiski iespiesta plombas sērija (apzīmēta ar trīs latīņu alfabēta burtiem) un sešu ciparu kārtas numurs. Citu plombu izmantošana kases aparātu, kases sistēmu, specializēto ierīču un iekārtu plombēšanai ir aizliegta. Plombas ir uzliktas tā, lai nebūtu iespējams patvarīgi mainīt kases aparāta, kases sistēmas, specializētās ierīces un iekārtas konstrukciju, radot iespēju slēpt vai samazināt ar nodokļiem apliekamos ienākumus.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

115.1 Lai iegādātos plombas, apkalpojošais dienests sagatavo un iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē, kurā apkalpojošais dienests reģistrēts kā nodokļu maksātājs, pamatotu rakstisku pieprasījumu, kurā norādīts darbības nodrošināšanai nepieciešamo plombu veids un skaits. Valsts ieņēmumu dienesta teritoriālā iestāde plombas izsniedz apkalpojošā dienesta pilnvarotajai personai 15 darbdienu laikā pēc apkalpojošā dienesta rakstiskā pieprasījuma saņemšanas.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

116. Apkalpojošais dienests nodrošina iegādāto, noņemto (arī tādu, kuras plombēšanai izlietojis cits apkalpojošais dienests) un izlietoto plombu uzskaiti. Apkalpojošais dienests nodrošina anulēto (sabojāto) plombu iznīcināšanu, sastādot aktu atbilstoši grāmatvedību reglamentējošo normatīvo aktu prasībām.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

117. Apkalpojošais dienests ar rakstisku līgumu, rīkojumu vai pilnvaru apstiprina atbildīgās personas, kuras ir tiesīgas veikt ar lietotājiem noslēgto līgumu par apkalpošanu izpildi, izdarīt ierakstus tehniskajās pasēs, sastādīt un parakstīt noplombēšanas protokolus.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

118. Apkalpojošais dienests katru mēnesi veic plombu inventarizāciju, norādot plombēšanai izlietoto, anulēto (piemēram, sabojāto plombu, kuras nav izlietotas plombēšanai), no kases aparātiem, kases sistēmām, specializētajām ierīcēm un iekārtām saskaņā ar apkalpošanas gaitā sastādītajiem aktiem noņemto un atlikumā esošo plombu sērijas un numurus. Katru mēnesi (līdz nākamā mēneša piecpadsmitajam datumam) apkalpojošais dienests iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē, kurā apkalpojošais dienests reģistrējies kā nodokļu maksātājs, pārskatu (5.pielikums) par tā iegādāto plombu izlietojumu un noņemtajām plombām. Valsts ieņēmumu dienesta teritoriālā iestāde jaunas plombas neizsniedz, ja nav iesniegts iepriekšējā mēneša pārskats par iegādāto plombu izlietojumu un noņemtajām plombām.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

118.1 Apkalpojošais dienests, izbeidzot saimniecisko darbību, veic atlikumā esošo plombu inventarizāciju un saskaņā ar inventarizācijas rezultātiem sagatavo un iesniedz attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē pārskatu par iegādāto plombu izlietojumu, noņemtajām plombām un neizlietotajām nebojātajām plombām.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

118.2 Apkalpojošais dienests, reorganizējot saimniecisko darbību, veic atlikumā esošo plombu inventarizāciju un saskaņā ar inventarizācijas rezultātiem sagatavo un iesniedz attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē pārskatu par iegādāto plombu izlietojumu un noņemtajām plombām, kā arī iesniedz rakstisku pieprasījumu pārreģistrēt neizlietotās plombas tiesību un saistību pārņēmējam vai iesniedz neizlietotās nebojātās plombas.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

119. Katram kases aparātam, kases sistēmai, specializētajai ierīcei un iekārtai, kura pirmo reizi tiek uzstādīta nodokļu un citu maksājumu reģistrēšanai, apkalpojošais dienests izsniedz tehnisko pasi, kurā paredzēta vieta šādu rekvizītu norādīšanai:

119.1. tehnisko pasi izsniegušā apkalpojošā dienesta nosaukums, nodokļu maksātāja reģistrācijas kods un juridiskā adrese;

119.2. dokumenta nosaukums (tehniskā pase), numurs un izsniegšanas datums;

119.3. attiecīgā kases aparāta, kases sistēmas, specializētās ierīces un iekārtas marka, modelis (modifikācija), šasijas numurs (kases sistēmas identifikācijas kods);

119.4. kases aparāta, kases sistēmas, specializētās ierīces un iekārtas nedzēšamās elektroniskās atmiņas rādījumi (piemēram, uzstādīšanas un lietošanas izbeigšanas brīdī, pirms remonta);

119.5. lietotāja nosaukums (fiziskai personai — vārds un uzvārds), nodokļu maksātāja reģistrācijas kods;

119.6. kases aparāta, kases sistēmas, specializētās ierīces un iekārtas uzstādīšanas vietas adrese vai atzīme par to, ka kases aparāts nav paredzēts lietošanai pastāvīgā darbības vietā;

119.7. informācija par fiskālās atmiņas bloka uzstādīšanu, nomaiņu, uzstādītā fiskālās atmiņas bloka numurs;

119.8. informācija par šo noteikumu 127.punktā minētās pārbaudes rezultātiem;

119.9. informācija par apkalpojošā dienesta izsaukumiem — apkalpošanas datums, nedzēšamās atmiņas rādījums, uzlikto un noņemto plombu sērijas un numuri, kā arī noformēto dokumentu nosaukums, datums un numurs;

119.10. par kases aparāta, kases sistēmas, specializētās ierīces un iekārtas uzstādīšanu vai apkalpošanu atbildīgā apkalpojošā dienesta nosaukums, atbildīgās personas vārds, uzvārds un paraksts;

119.11. tās lietotāja atbildīgās personas amats, vārds, uzvārds, paraksts (norādot parakstīšanas datumu), kura iepazinusies ar apkalpojošā dienesta atbildīgās personas veiktajiem ierakstiem tehniskajā pasē;

119.12. kases aparāta, kases sistēmas, specializētās ierīces un iekārtas reģistrēšanas un izslēgšanas no Valsts ieņēmumu dienesta vienotās datu bāzes (reģistra) datums, Valsts ieņēmumu dienesta teritoriālās iestādes nosaukums, atbildīgās personas amats un paraksts;

119.13. cita nepieciešamā papildu informācija.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

120. Uzstādot kases aparātu, kases sistēmu, specializēto ierīci un iekārtu tās darbības vietā, apkalpojošā dienesta atbildīgā persona:

120.1. pārbauda kases aparāta, kases sistēmas, specializētās ierīces un iekārtas atbilstību šo noteikumu un citu normatīvo aktu prasībām, ieprogrammē darba programmu, noplombē kases aparātu, kases sistēmu, specializēto ierīci un iekārtu un kases sistēmām noformē noplombēšanas protokolu;

120.2. veic atzīmi tehniskajā pasē, norādot šo noteikumu 119.5.apakšpunktā minēto informāciju, uzstādīšanas vietas adresi (vai norāda, ka kases aparāta lietošana notiks ārpus lietotāja pastāvīgās darbības vietas), datumu un laiku, kā arī ieraksta nedzēšamās elektroniskās atmiņas rādījumus, uzlikto plombu pilnus numurus (kases sistēmām — norāda sastādītā noplombēšanas protokola datumu un numuru, kā arī uzlikto plombu skaitu) un apliecina attiecīgo ierakstu ar personīgo spiedogu un parakstu.

120.1 Pirms lietotājs uzsācis nodokļu un citu maksājumu reģistrēšanu kases aparātā, kases sistēmā, specializētajā ierīcē un iekārtā, apkalpojošais dienests izslēdz kases aparāta, kases sistēmas, specializētās ierīces un iekārtas mācību režīmu.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

121. Pēc kases aparāta un kases sistēmas uzstādīšanas apkalpojošā dienesta atbildīgā persona nodrošina pirmā “Z” pārskata izdruku, kuru ar parakstu apstiprina apkalpojošā dienesta atbildīgā persona un lietotājs. Pēc pirmā “Z” pārskata izdrukas abpusējas apliecināšanas apkalpojošā dienesta atbildīgā persona to ielīmē tehniskajā pasē.

122. Pēc pirmo reizi uzstādītas kases sistēmas programmas papildināšanas ar kases čekos un pārskatos norādāmo kases sistēmas identifikācijas kodu apkalpojošais dienests tehniskajā pasē veic attiecīgu ierakstu, norādot datumu un apstiprinot to ar atbildīgās personas parakstu.

123. Apkalpojošais dienests ne vēlāk kā 60 stundu laikā pēc lietotāja izsaukuma saņemšanas nodrošina atbildīgās personas ierašanos kases aparāta, kases sistēmas, specializētās ierīces un iekārtas lietošanas vietā.

125. Apkalpojošais dienests visus kases aparātu, kases sistēmu, specializēto ierīču un iekārtu apkalpošanas gadījumus hronoloģiskā kārtībā reģistrē un uzskaita apkalpošanas un izsaukumu reģistrā, norādot šādu informāciju:

125.1. apkalpošanas pieteikuma datums un laiks;

125.2. kases aparāta, kases sistēmas, specializētās ierīces un iekārtas lietotāja nosaukums un nodokļu maksātāja reģistrācijas kods;

125.3. kases aparāta, kases sistēmas, specializētās ierīces un iekārtas marka, modelis (modifikācija), šasijas numurs (identifikācijas kods), tehniskās pases numurs;

125.4. līguma par apkalpošanu datums un numurs;

125.5. datums un laiks, kad apkalpojošā dienesta atbildīgā persona ieradusies kases aparāta, kases sistēmas, specializētās ierīces un iekārtas atrašanās vietā;

125.6. paziņotie izsaukuma iemesli;

125.7. konstatētie izsaukuma iemesli;

125.8. nedzēšamās atmiņas rādījumi, noņemto un uzlikto plombu pilni numuri;

125.9. pārbaudes laikā noformēto attaisnojuma dokumentu (aktu vai noplombēšanas protokolu) nosaukums, datums un numurs, ja tādi dokumenti tikuši noformēti;

125.10. pēc apkalpošanas uzlikto plombu numuri;

125.11. cita nepieciešamā papildu informācija.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

126. Pēc kases aparāta, kases sistēmas, specializētās ierīces un iekārtas remonta apkalpojošā dienesta atbildīgā persona tehniskajā pasē veic atzīmi, norādot apkalpošanas datumu, nedzēšamās atmiņas rādījumus, uzlikto un noņemto plombu sērijas un numurus, kā arī noformēto dokumentu nosaukumu, datumu un numuru.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

127. Apkalpojošais dienests vismaz reizi gadā veic saskaņā ar noslēgtajiem līgumiem apkalpošanā esošo kases aparātu, kases sistēmu, specializēto ierīču un iekārtu pārbaudi, lai noskaidrotu plombu un konstrukcijas atbilstību tehniskajā pasē (noplombēšanas protokolā) norādītajiem datiem.

128. Ja kases aparāta, kases sistēmas, specializētās ierīces un iekārtas konstrukcijā un programmā atklātas nelikumīgi veiktas izmaiņas vai konstatēti plombu bojājumi, apkalpojošais dienests vienas dienas laikā paziņo par to Valsts ieņēmumu dienesta teritoriālajai iestādei, kurā kases aparāts, kases sistēma, specializētā ierīce un iekārta reģistrēta.

129. Ja šo noteikumu 127.punktā minētajā pārbaudē apkalpojošā dienesta atbildīgā persona nav atklājusi izmaiņas kases aparāta, kases sistēmas, specializētās ierīces un iekārtas konstrukcijā un programmā, tā pārbaudes laikā noņemto (ja tas nepieciešams) plombu vietā uzliek jaunas plombas un tehniskajā pasē norāda pārbaudes datumu, laiku (no — līdz), pārbaudes rezultātu, nedzēšamās atmiņas rādījumus, uzlikto un noņemto plombu sērijas un numurus. Apkalpojošais dienests ir atbildīgs par kases aparāta, kases sistēmas, specializētās ierīces un iekārtas noplombēšanu atbilstoši eksperta izstrādātajam plombēšanas vietu un izmantojamo plombu veidu aprakstam.

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

130. Pirms tāda lietota kases aparāta, kases sistēmas, specializētās ierīces un iekārtas uzstādīšanas, kam nav tehniskās pases, apkalpojošais dienests pieprasa no lietotāja eksperta atzinumu par attiecīgā kases aparāta, kases sistēmas, specializētās ierīces un iekārtas atbilstību šo noteikumu un citu normatīvo aktu prasībām.

131. Plombas no kases aparāta, kases sistēmas, specializētās ierīces un iekārtas, noformējot attaisnojuma dokumentu, ir tiesīgs noņemt apkalpojošais dienests, eksperts vai Valsts ieņēmumu dienesta pilnvarotā persona.

132. Ja kases aparātu, kases sistēmu, specializēto ierīci un iekārtu paredzēts noņemt no uzskaites Valsts ieņēmumu dienestā, apkalpojošā dienesta atbildīgā persona noņem plombas no attiecīgā kases aparāta, kases sistēmas, specializētās ierīces un iekārtas un veic ierakstu tehniskajā pasē, norādot nedzēšamās elektroniskās atmiņas rādījumus, plombu noņemšanas iemeslus, datumu un laiku.

133. Ja lietotājs ir pārtraucis (nav pagarinājis) līgumu ar apkalpojošo dienestu, apkalpojošais dienests par to piecu dienu laikā pēc līguma termiņa beigām rakstiski paziņo Valsts ieņēmumu dienesta teritoriālajai iestādei, kurā kases aparāts, kases sistēma, specializētā ierīce un iekārta reģistrēta. Plombu nomaiņu veic apkalpojošais dienests, ar kuru noslēgts jauns līgums par kases aparāta, kases sistēmas, specializētās ierīces un iekārtas apkalpošanu.

134. Aizliegts dzēst nedzēšamo elektronisko atmiņu. Ja nepārvaramas varas vai remonta gadījumā nedzēšamās atmiņas rādījumi tiek mainīti, apkalpojošā dienesta atbildīgā persona sastāda aktu trijos eksemplāros. Pirmo eksemplāru saņem lietotājs, otro — apkalpojošais dienests, bet trešo nosūta tai Valsts ieņēmumu dienesta teritoriālajai iestādei, kurā kases aparāts, kases sistēma, specializētā ierīce un iekārta reģistrēta.

135. Apkalpojošajam dienestam aizliegts mainīt kases aparāta, kases sistēmas, specializētās ierīces un iekārtas konstrukciju vai programmu, tādējādi radot iespēju lietotājam slēpt vai samazināt ienākumus un nodokļus.

136. Apkalpojošais dienests nodrošina civiltiesiskās atbildības apdrošināšanu. Civiltiesiskās apdrošināšanas minimālās atbildības likme ir divdesmit tūkstoši latu.

137. Apkalpojošais dienests nodrošina, lai šo noteikumu 147.punktā minēto institūciju pilnvarotie pārstāvji varētu netraucēti veikt uzraudzību un kontroli.

138. Ja apkalpojošais dienests pieņēmis lēmumu par turpmākās darbības izbeigšanu, tas par to rakstiski informē Valsts ieņēmumu dienestu. Apkalpojošais dienests nodrošina apkalpošanai atļauto kases aparātu, kases sistēmu, specializēto ierīču un iekārtu apkalpošanu trīs mēnešus pēc Valsts ieņēmumu dienesta informēšanas par turpmākās darbības izbeigšanu.

139. Valsts ieņēmumu dienests nodrošina, lai Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) tiktu reģistrēti kases aparātu, kases sistēmu, specializēto ierīču un iekārtu modeļi (modifikācijas), kas ir atzīti par atbilstošiem šo noteikumu vai citu normatīvo aktu prasībām, kases aparātu, kases sistēmu un specializēto ierīču modeļi (modifikācijas), kas atbilstoši normatīvajiem aktiem ražoti vai laisti apgrozībā kādā citā Eiropas Savienības dalībvalstī vai Turcijā vai kas atbilstoši normatīvajiem aktiem ražoti kādā no Eiropas Ekonomikas zonas valstīm, kā arī to tirgotāji un apkalpojošais dienests. Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) norāda šādu informāciju:

139.1. tirgotāja un apkalpojošā dienesta nosaukums (fiziskai personai — vārds un uzvārds), nodokļu maksātāja reģistrācijas kods, juridiskā adrese (fiziskai personai — deklarētā dzīvesvieta), visu tirdzniecības un apkalpošanas vietu (struktūrvienību) nosaukumi, nodokļu maksātāju reģistrācijas kodi, adreses, tālruņi, atbildīgo personu vārdi un uzvārdi;

139.2. tirgotāja un apkalpojošā dienesta tirdzniecībai un apkalpošanai reģistrēto kases aparātu, kases sistēmu, specializēto ierīču un iekārtu modeļu (modifikāciju) saraksts.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

140. Valsts ieņēmumu dienests nodrošina, lai Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) tiktu ietverta šo noteikumu 139.punktā minētā informācija par tirgotājiem un apkalpojošajiem dienestiem un šo noteikumu 41., 42., 69. un 71.punktā noteiktajā kārtībā reģistrētā informācija par lietotāju kases aparātiem, kases sistēmām, specializētajām ierīcēm un iekārtām.

141. Valsts ieņēmumu dienests vienotajā datu bāzē (reģistrā) reģistrē nodokļu un citu maksājumu reģistrēšanai paredzēto kases aparātu, kases sistēmu, specializēto ierīču un iekārtu ekspertus.

141.1 Valsts ieņēmumu dienests reģistrē tirgotājus, apkalpojošos dienestus un ekspertus Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) 15 darbdienu laikā pēc šo noteikumu 85., 86., 103., 104. un 105.punktā minēto dokumentu saņemšanas un piecu dienu laikā nosūta reģistrētajai personai informāciju par tās reģistrāciju. Ja reģistrācijai Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā) nepieciešamie dokumenti netiek saņemti, tie nav pilnīgi, tajos sniegtā informācija nav pietiekama vai ir iestājušies šo noteikumu 105.1 un 105.2 punktā minētie apstākļi, Valsts ieņēmumu dienests 15 darbdienu laikā informē nodokļu maksātāju par atteikumu to reģistrēt Valsts ieņēmumu dienesta vienotajā datu bāzē (reģistrā).

(MK 28.12.2004. noteikumu Nr. 1073 redakcijā)

142. Valsts ieņēmumu dienests izslēdz no vienotās datu bāzes (reģistra):

142.1. uz lietotāja vārda reģistrētos kases aparātus, kases sistēmas, specializētās ierīces un iekārtas (pēc lietotāja pieprasījuma vai rakstiski informējot lietotāju par reģistrētā kases aparāta, kases sistēmas, specializētās ierīces un iekārtas izslēgšanu no vienotās datu bāzes (reģistra)) šādos gadījumos:

142.1.1. lietotājs izbeidzis saimniecisko darbību kases aprāta, kases sistēmas, specializētās ierīces un iekārtas reģistrācijas vietas adresē, nepaziņojot par to Valsts ieņēmumu dienesta teritoriālajai iestādei;

142.1.2. lietotājs izbeidzis saimniecisko darbību;

142.1.3. ja netiek ievērotas citu normatīvo aktu prasības;

142.2. tirgotāju un apkalpojošo dienestu (pēc tā pieprasījuma vai rakstiski informējot tirgotāju vai apkalpojošo dienestu par izslēgšanu no Valsts ieņēmumu dienesta vienotās datu bāzes (reģistra)), ja tirgotājs vai apkalpojošais dienests nepilda attiecīgi šo noteikumu VII un VIII nodaļā noteiktos pienākumus vai ja ir iestājušies šo noteikumu 88.3 1.apakšpunktā minētie apstākļi;

142.3. ekspertu (pēc tā pieprasījuma vai rakstiski informējot ekspertu par izslēgšanu no Valsts ieņēmumu dienesta vienotās datu bāzes (reģistra)), ja eksperts nepilda šo noteikumu V nodaļā noteiktos pienākumus.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

143. Valsts ieņēmumu dienests nodrošina publiski pieejamu kases aparātu, kases sistēmu, specializēto ierīču un iekārtu, to lietotāju, tirgotāju un apkalpojošo dienestu vienoto datu bāzi (reģistru), kurā ietvertas šādas ziņas:

143.1. informācija par lietošanā esošu kases aparātu, kases sistēmu, specializēto ierīci un iekārtu:

143.1.1. marka, modelis (modifikācija), šasijas numurs (kases sistēmām — identifikācijas kods);

143.1.2. tehniskās pases sērija un numurs;

143.1.3. tās Valsts ieņēmumu dienesta teritoriālās iestādes nosaukums, kurā kases aparāts, kases sistēma, specializētā ierīce un iekārta reģistrēta, un kases aparāta, kases sistēmas, specializētās ierīces un iekārtas reģistrācijas datums;

143.1.4. Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrētā kases aparāta, kases sistēmas, specializētās ierīces un iekārtas uzstādīšanas vietas adrese (struktūrvienības vai juridiskā adrese vai deklarētā dzīvesvieta);

143.1.5. lietotāja nosaukums (fiziskai personai — vārds, uzvārds), nodokļu maksātāja reģistrācijas kods;

143.2. tirgotāja un apkalpojošā dienesta nosaukums (fiziskai personai — vārds un uzvārds), nodokļu maksātāja reģistrācijas kods, juridiskā adrese (fiziskai personai — deklarētā dzīvesvieta), visu tirdzniecības un apkalpošanas vietu (struktūrvienību) adreses, tālruņi, atbildīgo personu vārdi un uzvārdi;

143.3. tirgotāja un apkalpojošā dienesta pārdošanai un apkalpošanai reģistrēto kases aparātu, kases sistēmu, specializēto ierīču un iekārtu modeļu (modifikāciju) saraksts;

143.4. eksperta nosaukums (fiziskai personai — vārds un uzvārds), nodokļu maksātāja reģistrācijas kods, juridiskā adrese (fiziskai personai — deklarētā dzīvesvieta), visu eksperta darbības vietu (struktūrvienību) adreses, tālruņi, atbildīgo personu vārdi un uzvārdi, iesniegto kases aparātu, kases sistēmu, specializēto ierīču un iekārtu ekspertīzes pozitīvie atzinumi, to datums un numurs.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

144. Valsts ieņēmumu dienests pēc saskaņošanas ar Kases aparātu un kases sistēmu komisiju nodrošina šo noteikumu 25. un 42.punktā, 45.2. un 45.8.apakšpunktā, 48., 49. un 81. punktā minēto prasību izpildi.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)

145. Valsts ieņēmumu dienests nodrošina stingrās uzskaites plombu rekvizītu un aizsargelementu noteikšanu, kā arī plombu izgatavošanu un izplatīšanu apkalpojošajiem dienestiem.

147. Noteikumu ievērošanu atbilstoši savai kompetencei uzrauga un kontrolē Valsts ieņēmumu dienesta, Patērētāju tiesību aizsardzības centra, Valsts policijas, kā arī citu institūciju pārstāvji.

148. Atzīt par spēku zaudējušiem Ministru kabineta 1999.gada 23.februāra noteikumus Nr.62 “Noteikumi par nodokļu un citu maksājumu reģistrēšanas elektroniskajām ierīcēm un iekārtām” (Latvijas Vēstnesis, 1999, 57./59.nr.).

149. Ja līdz šo noteikumu spēkā stāšanās dienai ir iegādāti kases aparātu, kases sistēmu, specializēto ierīču un iekārtu modeļi un modifikācijas, kas neatbilst šo noteikumu prasībām, lietotāji ir tiesīgi tos izmantot līdz 2006.gada 31.decembrim.

(Grozīts ar MK 28.12.2004. noteikumiem Nr. 1073)